下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:26

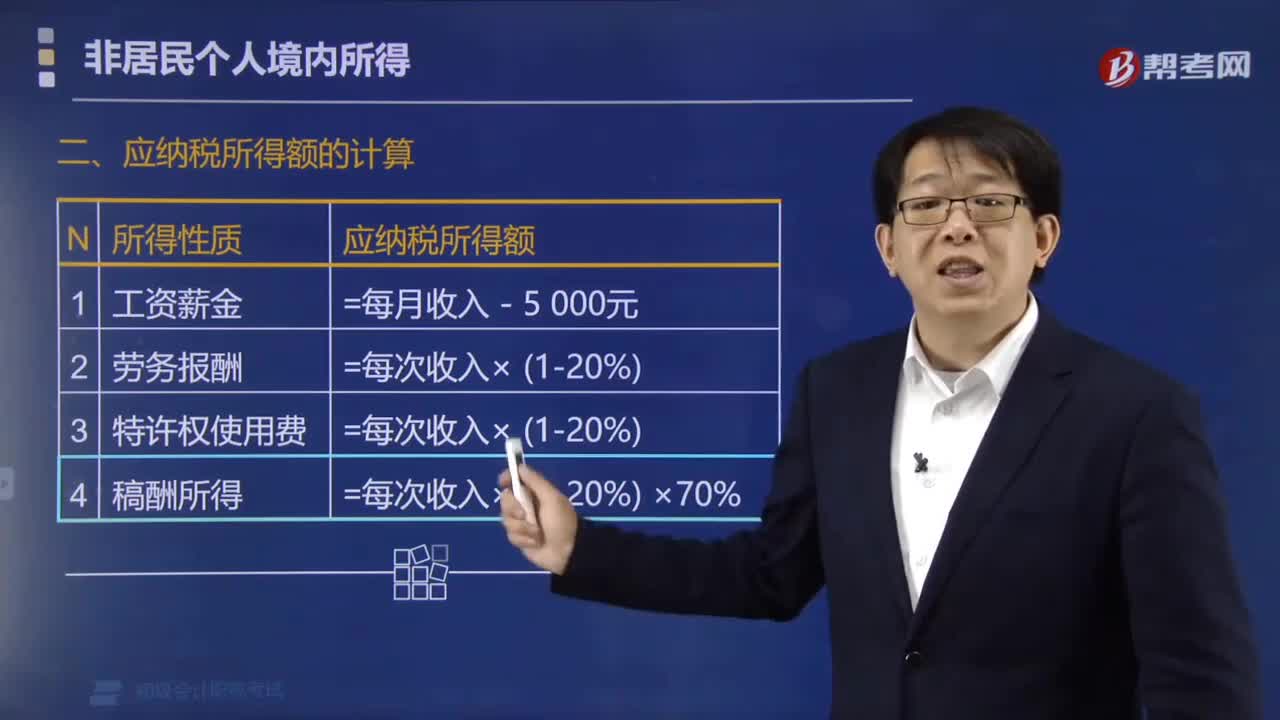

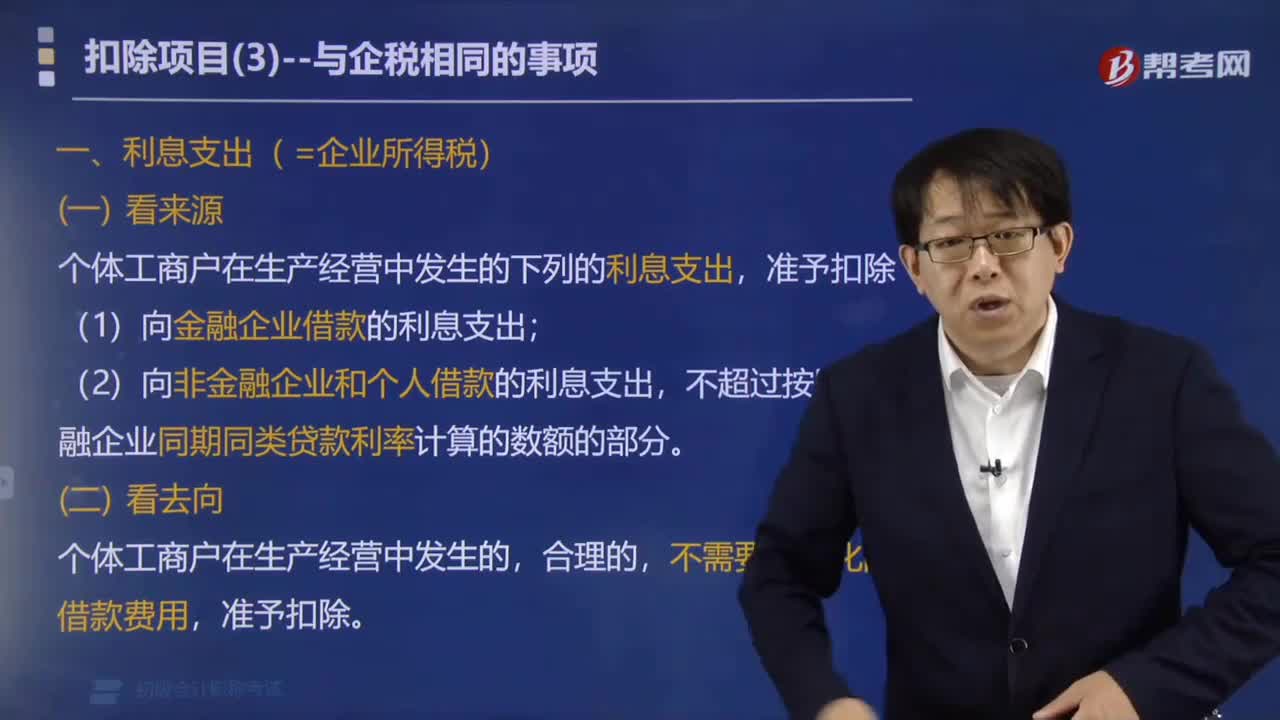

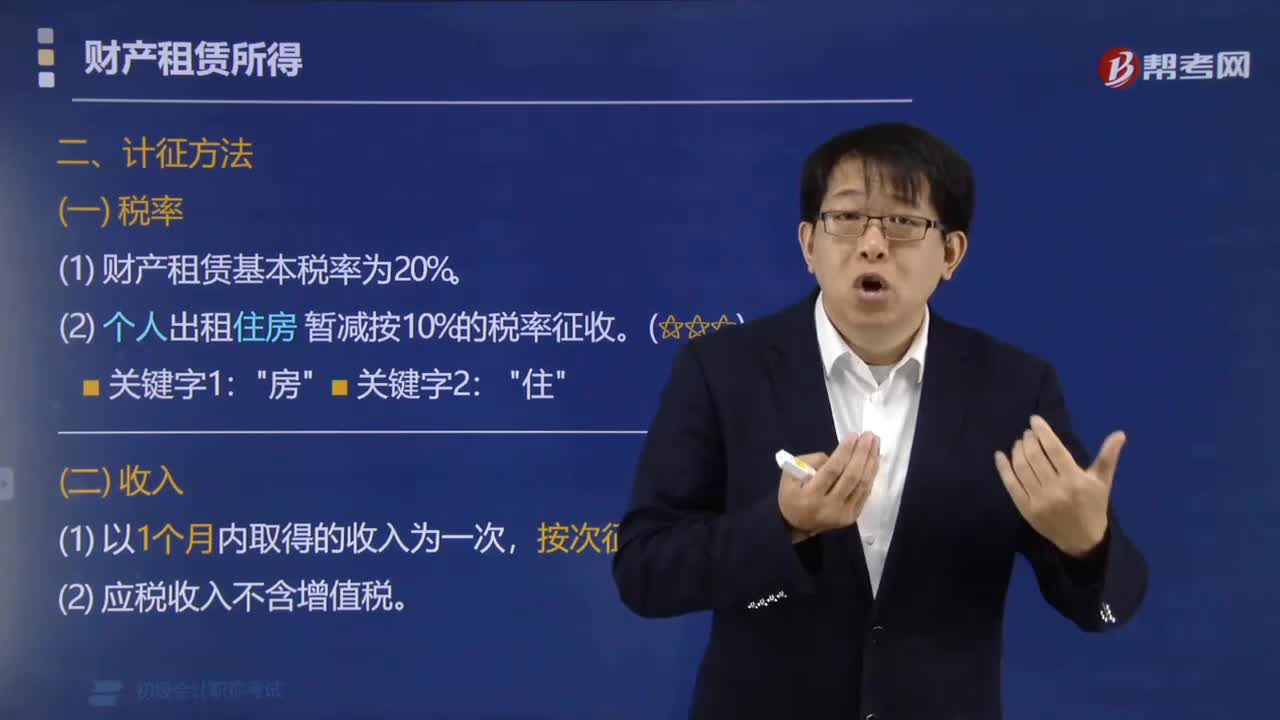

06:26財產租賃所得應如何計征個人所得稅?:財產租賃所得應如何計征個人所得稅?(2)應稅收入不含增值稅。城建稅、育費附加、房產稅、不可抵扣的增值稅進項稅額。本次出租房屋繳納的增值稅,由納稅人負擔的租賃財產實際開支的修繕費用,(1)計算每月收入額(理解為"凈收入"),應納稅額=(每月收入額-800元)×稅率。應納稅額=每月收入額×(1-20%)×稅率,【解析】個人出租住房取得的所得暫減按10%的稅率征收個人所得稅

00:27

00:27全年一次性獎金應該如何計算個人所得稅?:全年一次性獎金應該如何計算個人所得稅?根據(jù)《財政部稅務總局關于個人所得稅法修改后有關優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第一條規(guī)定,自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

00:58

00:58個人辦理內部退養(yǎng)手續(xù)后從原任職單位取得的一次性收入該如何計稅?:個人辦理內部退養(yǎng)手續(xù)后從原任職單位取得的一次性收入該如何計稅?個人辦理內部退養(yǎng)手續(xù)從原任職單位取得一次性補貼收入,不需納入綜合所得進行年度匯算。按照辦理內部退養(yǎng)手續(xù)后至法定離退休年齡之間的所屬月份進行平均后的商數(shù),先與當月工資合并查找稅率、計算稅額,再減除當月工資收入應繳的稅額,為該項補貼收入應納稅額。(2)發(fā)放一次性補貼收入當月取得的工資收入,仍需要并入綜合所得計算繳稅。(3)在年終匯算時。

00:49

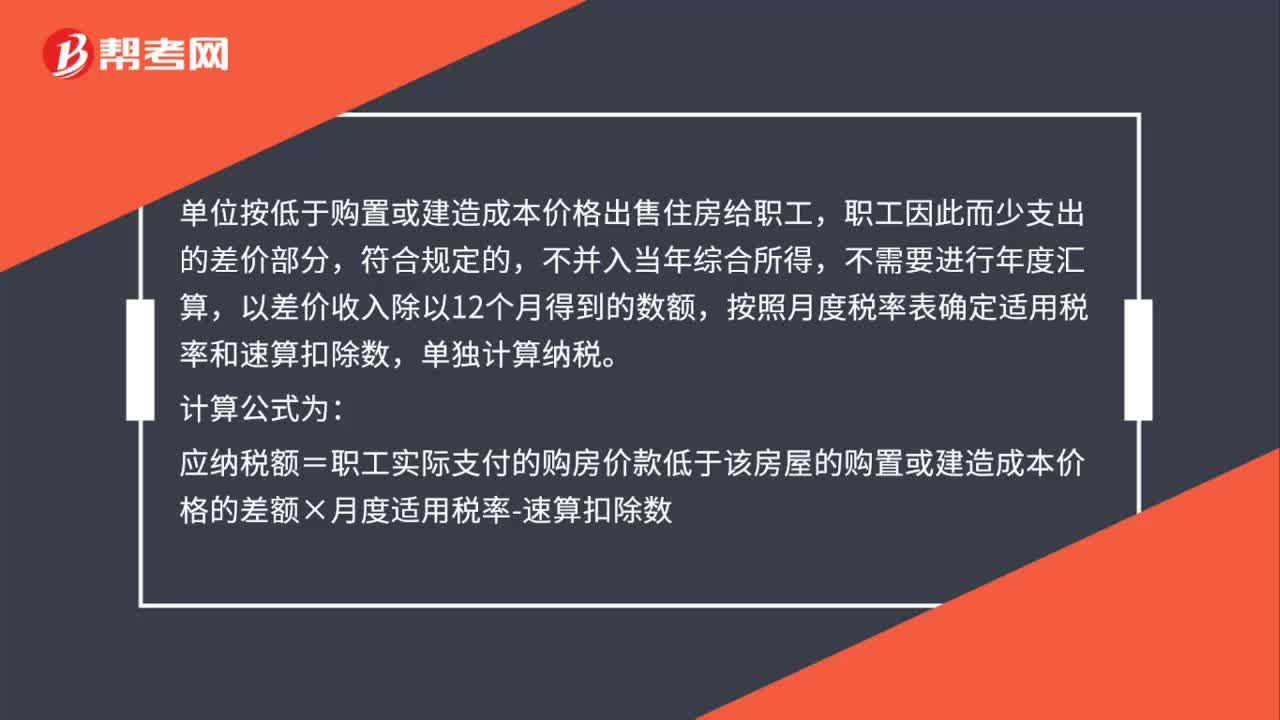

00:49單位向個人低價售房應如何計算個人所得稅?:單位向個人低價售房應如何計算個人所得稅?單位按低于購置或建造成本價格出售住房給職工,職工因此而少支出的差價部分,符合規(guī)定的,不并入當年綜合所得,不需要進行年度匯算,以差價收入除以12個月得到的數(shù)額,按照月度稅率表確定適用稅率和速算扣除數(shù),單獨計算納稅。計算公式為:應納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×月度適用稅率-速算扣除數(shù)

00:41

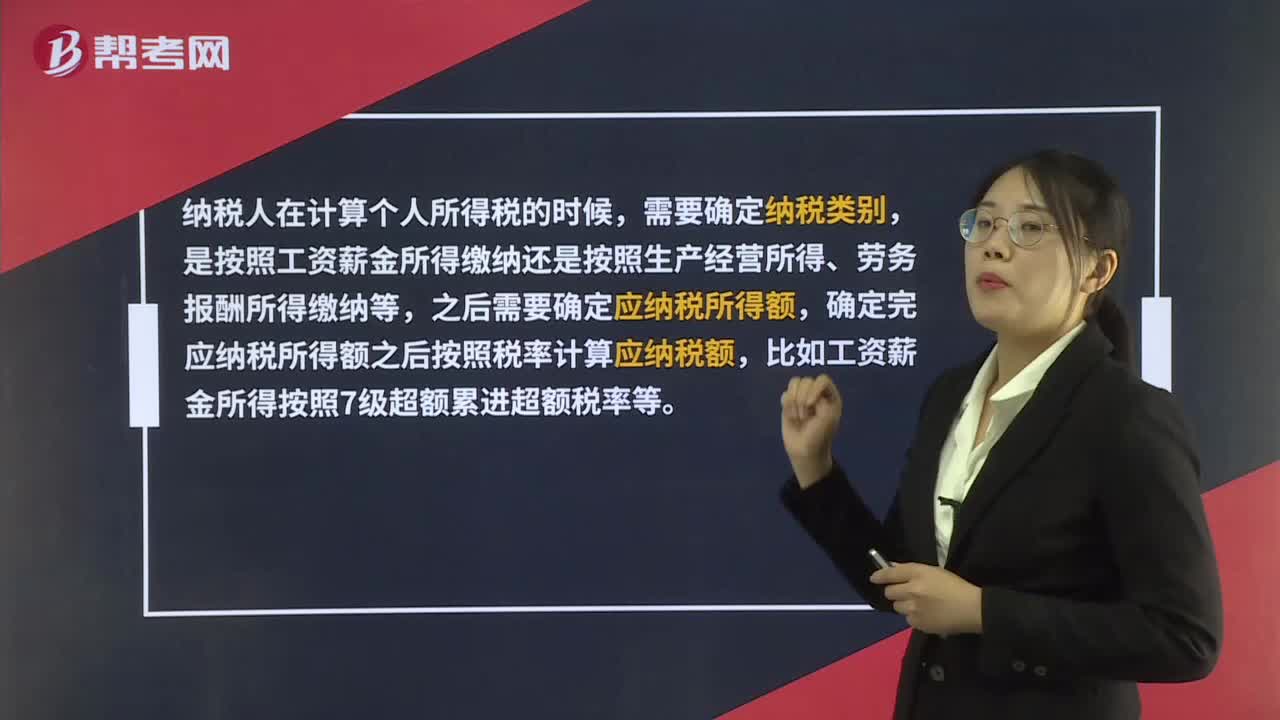

00:41如何計算個人所得稅?:如何計算個人所得稅?納稅人在計算個人所得稅的時候,需要確定納稅類別,是按照工資薪金所得繳納還是按照生產經營所得、勞務報酬所得繳納等,之后需要確定應納稅所得額,確定完應納稅所得額之后按照稅率計算應納稅額,比如工資薪金所得按照7級超額累進超額稅率等。

00:22

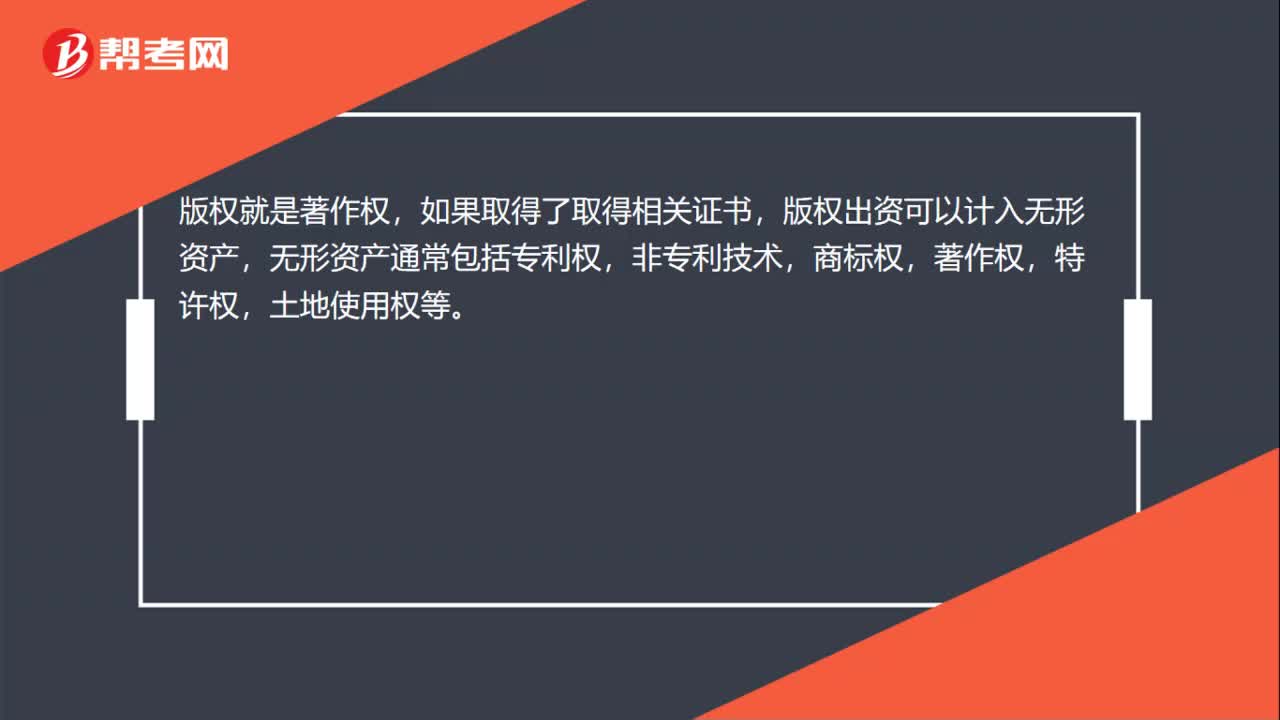

00:22版權出資屬于無形資產嗎?:版權出資屬于無形資產嗎?版權就是著作權,如果取得了取得相關證書,版權出資可以計入無形資產,無形資產通常包括專利權,非專利技術,商標權,著作權,特許權,土地使用權等。

00:35

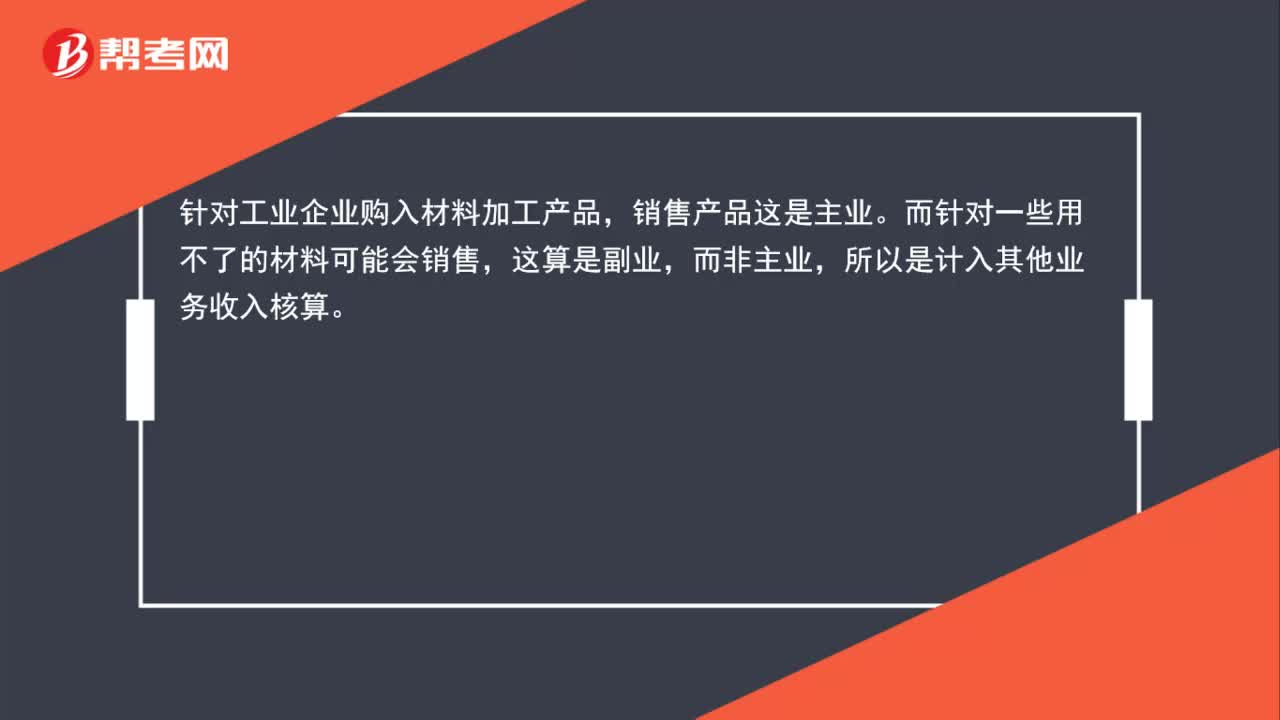

00:35出售材料取得的是什么收入?:出售材料取得的是什么收入?針對工業(yè)企業(yè)購入材料加工產品,銷售產品這是主業(yè)。而針對一些用不了的材料可能會銷售,這算是副業(yè),而非主業(yè),所以是計入其他業(yè)務收入核算。

00:20

00:20如何增加個人所得稅稅種?:如何增加個人所得稅稅種?在辦稅服務平臺網(wǎng)頁端也可辦理申報,首次申報需要先實名認證注冊。

01:20

01:20個人轉讓著作權收入如何納稅?:個人轉讓著作權收入如何納稅?對于個人所得稅來說,專利權、商標權、著作權、非專利技術以及其他特許權,無論是所有權的轉讓還是使用權的轉讓,特許權使用費所得”計算繳納個稅。對于企業(yè)所得稅來說,專利權、商標權、著作權等無形資產所有權的轉讓,轉讓財產收入”計入企業(yè)所得稅應納稅所得額;將專利權、商標權、著作權、非專利技術許可他人使用,按照“特許權使用費收入”計入企業(yè)所得稅應納稅所得額。

02:17

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對在征稅范圍以內的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內設立機構場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯(lián)系的股息、紅利等權益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

01:28

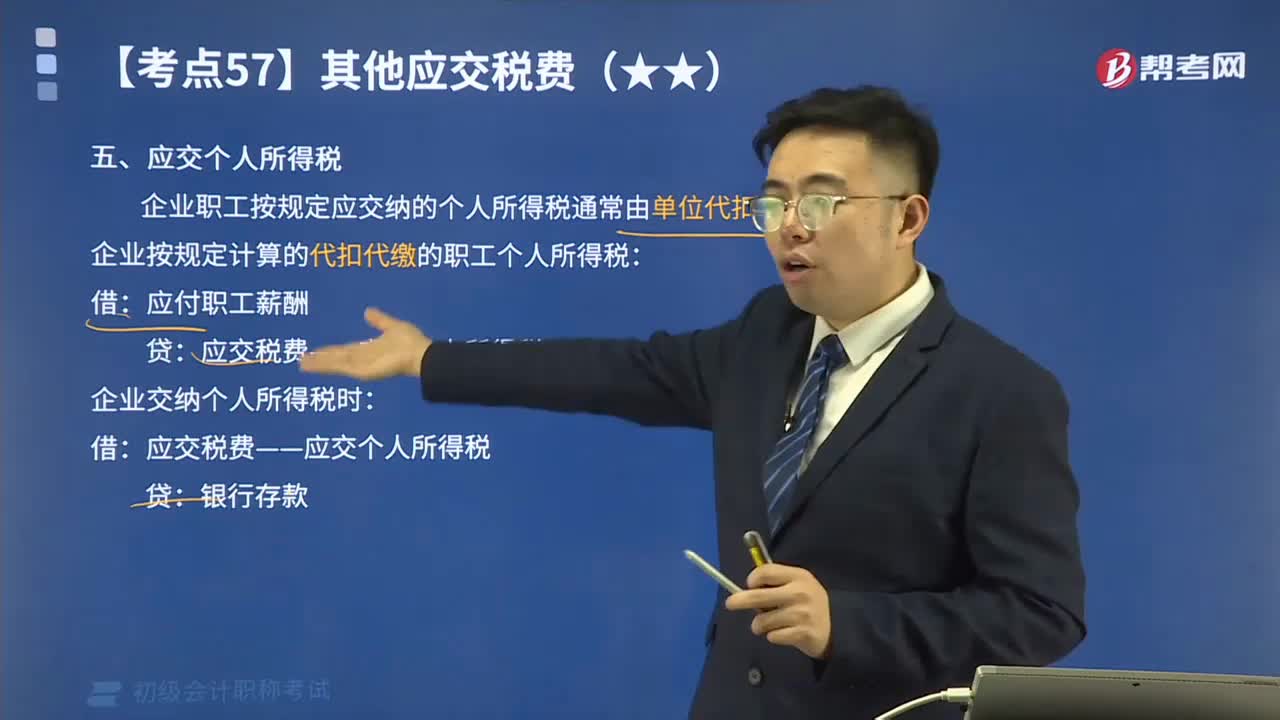

01:28其他應交稅費中應交個人所得稅如何進行會計核算?:其他應交稅費中應交個人所得稅如何進行會計核算?應交個人所得稅是指在中國境內有住所,企業(yè)職工按規(guī)定應交納的個人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計算的代扣代繳的職工個人所得稅:應付職工薪酬:應交稅費——應交個人所得稅:企業(yè)交納個人所得稅時:【例題】某企業(yè)結算本月應付職工工資總額300 000元:按稅法規(guī)定應代扣代繳的職工個人所得稅共計3 000元:該企業(yè)應編制如下會計分錄:

00:52

00:52初級會計考試官方教材什么時候出版?:每年在12月份由中國財政經濟出版社、經濟科學出版社出版,指導考生復習備考,但不作為全國初級會計職稱考試指定用書,考生可通過官方網(wǎng)站“全國會計資格評價網(wǎng)”自愿訂購。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日