下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

01:05企業(yè)收到的出口退稅款是否應計入企業(yè)當年收入總額呢?:企業(yè)收到的出口退稅款是否應計入企業(yè)當年收入總額呢?《財政部國家稅務總局關于財政性資金、行政事業(yè)性收費、政府性基金有關企業(yè)所得稅政策問題的通知》(財稅〔2008〕151號)第一條的規(guī)定,企業(yè)取得的各類財政性資金,除屬于國家投資和資金使用后要求歸還本金的以外,均應計入企業(yè)當年收入總額。所稱財政性資金,是指企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息,但不包括企業(yè)按規(guī)定取得的出口退稅款。

00:52

00:52納稅人從事汽車租賃業(yè)務,增值稅改革后,能適用加計抵減政策嗎?:納稅人從事汽車租賃業(yè)務,增值稅改革后,《財政部稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部稅務總局 海關總署公告2019年第39號,)第七條規(guī)定,生產(chǎn)、生活性服務業(yè)納稅人,是指提供郵政服務、電信服務、現(xiàn)代服務、生活服務(以下稱四項服務)取得的銷售額占全部銷售額的比重超過50%的納稅人。四項服務的具體范圍按照《銷售服務、無形資產(chǎn)、不動產(chǎn)注釋》(財稅〔2016〕36號印發(fā))執(zhí)行。

00:45

00:45貨車司機可以開發(fā)票嗎?:貨車司機可以開發(fā)票嗎?同時符合《國家稅務總局關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》(2019年第45號)第六條規(guī)定的三個條件(辦理了稅務登記、取得相關運輸經(jīng)營證件、按增值稅小規(guī)模納稅人管理)的貨車司機,自2020年1月1日起,在境內(nèi)提供公路或內(nèi)河貨物運輸服務,需要開具增值稅專用發(fā)票的,可在稅務登記地、貨物起運地、貨物到達地或運輸業(yè)務承攬地中任何一地。

01:16

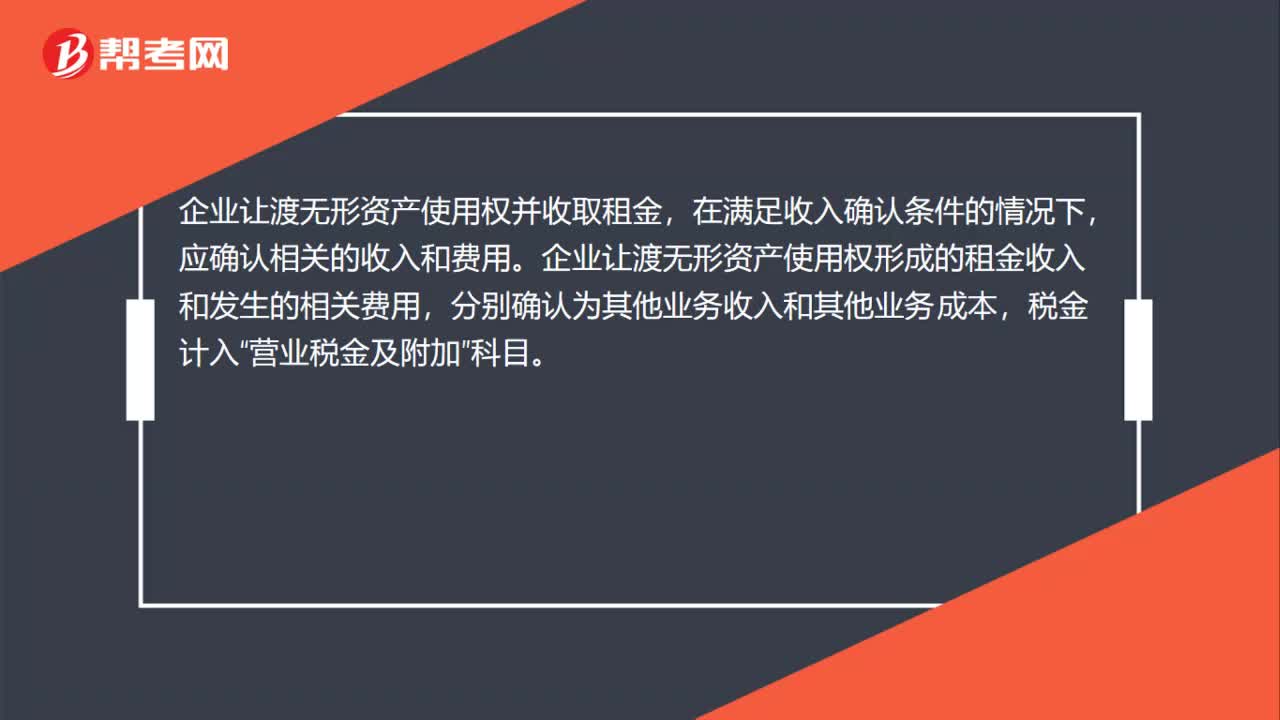

01:16公交公司將公交車出租給企業(yè)用于廣告發(fā)布,應怎么收增值稅?:《財政部 國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知 》(財稅〔2016〕36號)附件1的銷售服務、無形資產(chǎn)、不動產(chǎn)注釋規(guī)定如下:現(xiàn)代服務。是指圍繞制造業(yè)、文化產(chǎn)業(yè)、現(xiàn)代物流產(chǎn)業(yè)等提供技術性、知識性服務的業(yè)務活動。包括研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、租賃服務、鑒證咨詢服務、廣播影視服務、商務輔助服務和其他現(xiàn)代服務,租賃服務,包括融資租賃服務和經(jīng)營租賃服務。

00:44

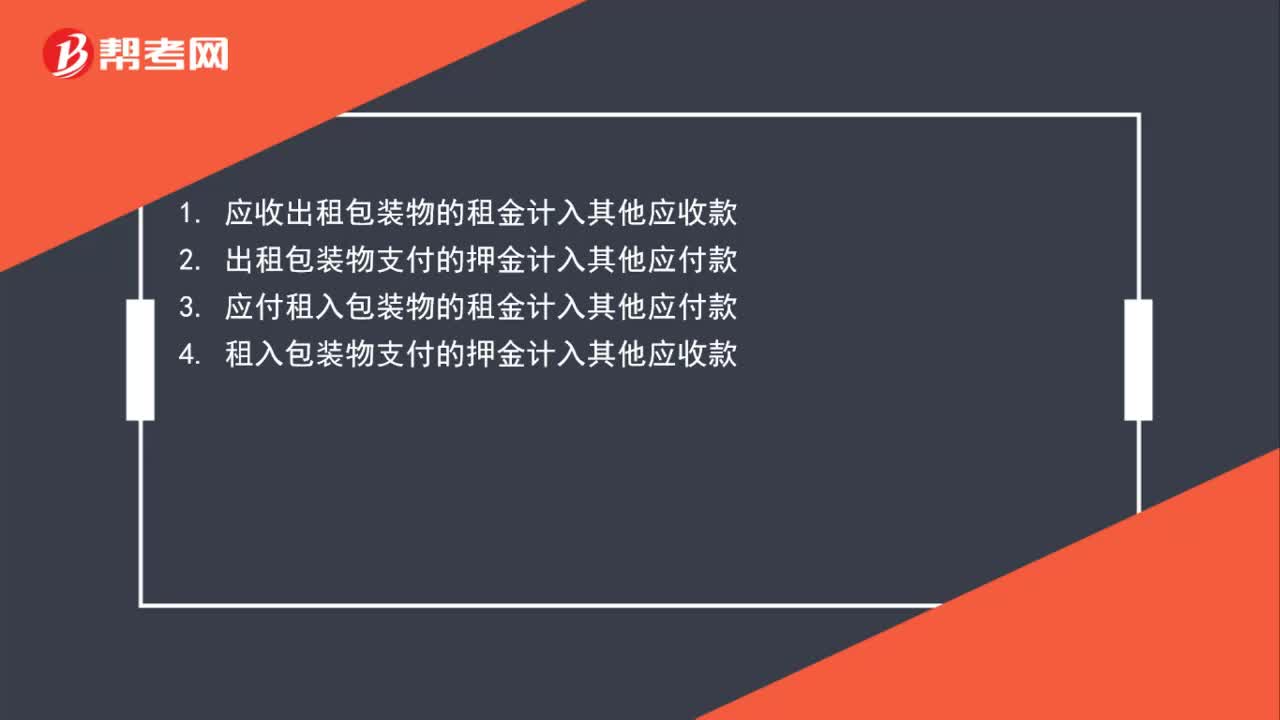

00:44應收出租包裝物的押金和租金分別計入什么科目?:應收出租包裝物的押金和租金分別計入什么科目?1. 應收出租包裝物的租金計入其他應收款;2. 出租包裝物支付的押金計入其他應付款;3. 應付租入包裝物的租金計入其他應付款;4. 租入包裝物支付的押金計入其他應收款。

03:17

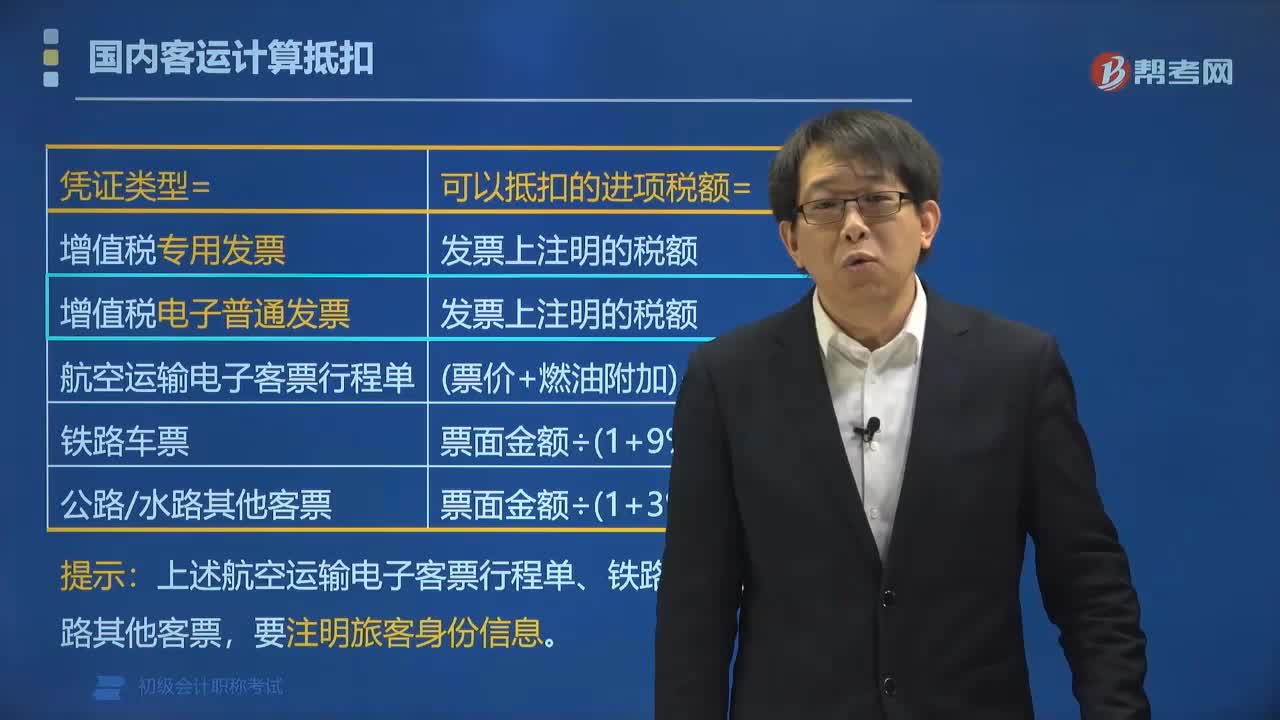

03:17國內(nèi)旅客運輸服務增值稅如何抵扣?:國內(nèi)旅客運輸服務增值稅如何抵扣?納稅人購進國內(nèi)旅客運輸服務,為發(fā)票上注明的稅額;鐵路旅客運輸進項稅額=票面金額 1+9% x9%;公路、水路等其他旅客運輸進項稅額=票面金額 1+3% x3%。【提示】上述航空運輸電子客票行程單、鐵路車票、公路水路其他客票,旅客運輸服務可抵扣憑證:(3)注明旅客身份信息的航空運輸電子客票行程單;(4)注明旅客身份信息的鐵路車票;

01:01

01:01應納稅所得額 、遞延所得稅如何計算?:應納稅所得額 、遞延所得稅如何計算?應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當期所得稅就是當期應交所得稅:即。應納稅所得額×適用的所得稅稅率所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負債期末余額-遞延所得稅負債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

00:35

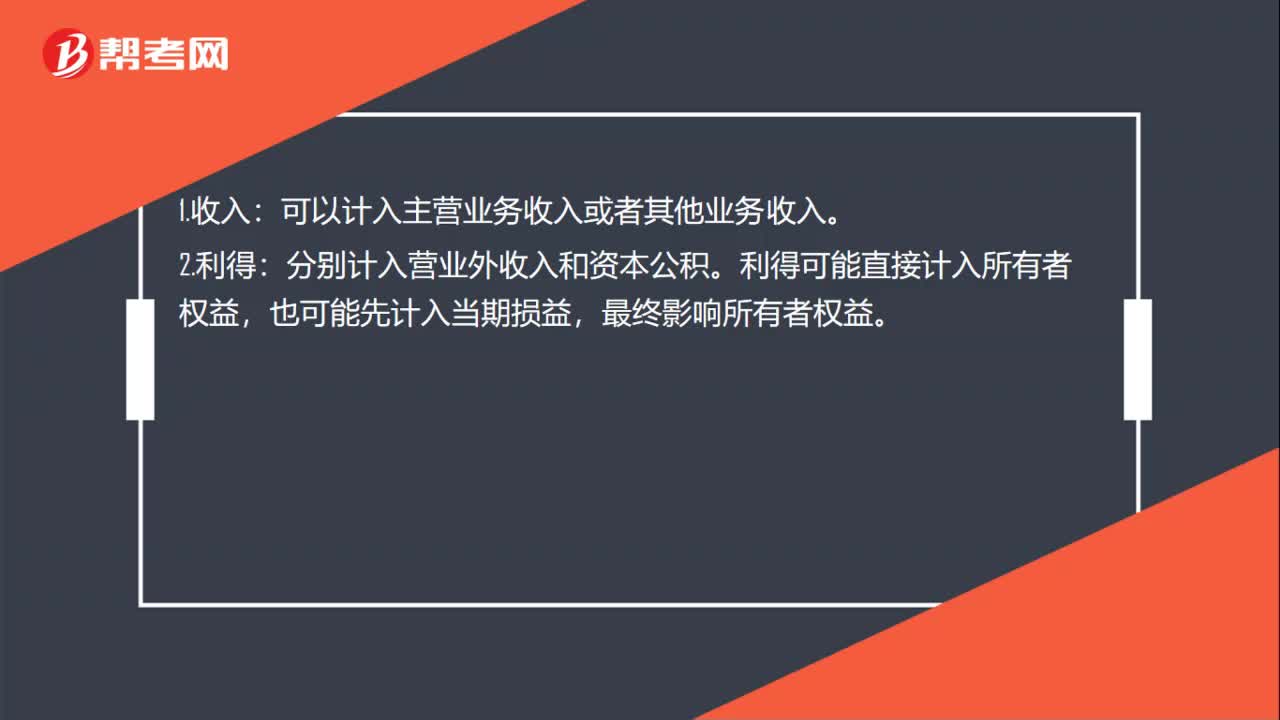

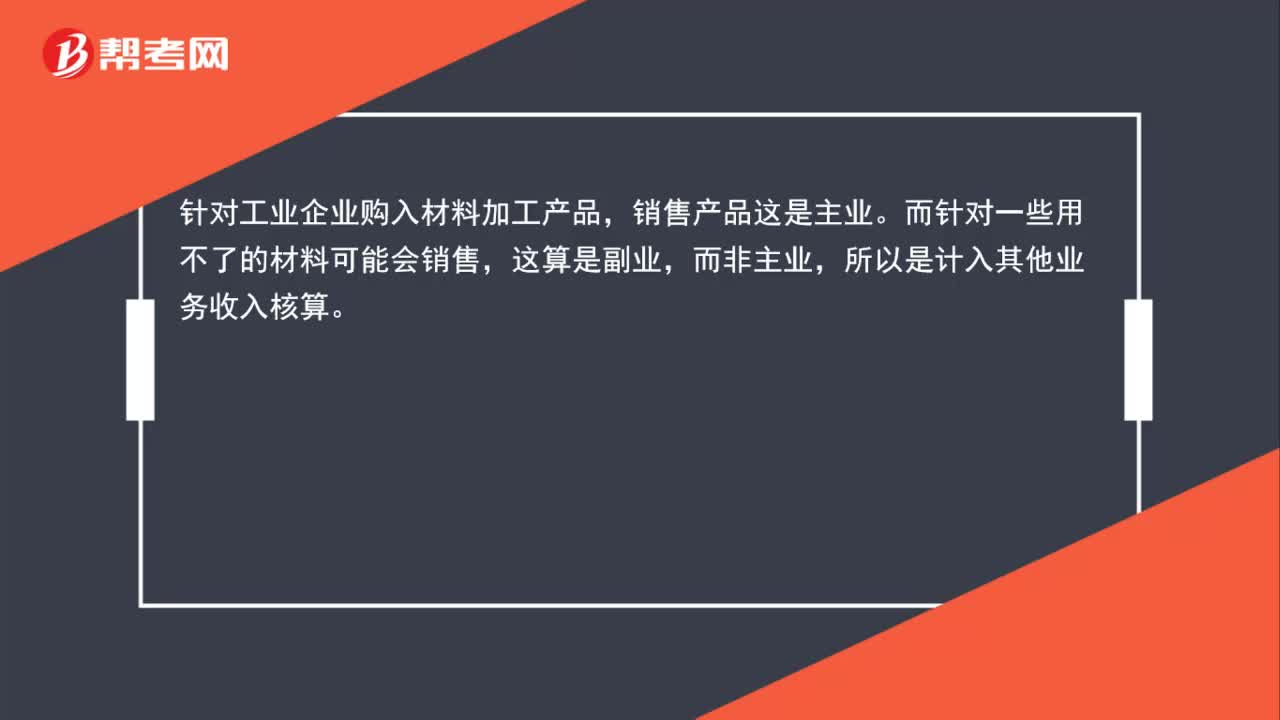

00:35出售材料取得的是什么收入?:出售材料取得的是什么收入?針對工業(yè)企業(yè)購入材料加工產(chǎn)品,銷售產(chǎn)品這是主業(yè)。而針對一些用不了的材料可能會銷售,這算是副業(yè),而非主業(yè),所以是計入其他業(yè)務收入核算。

00:31

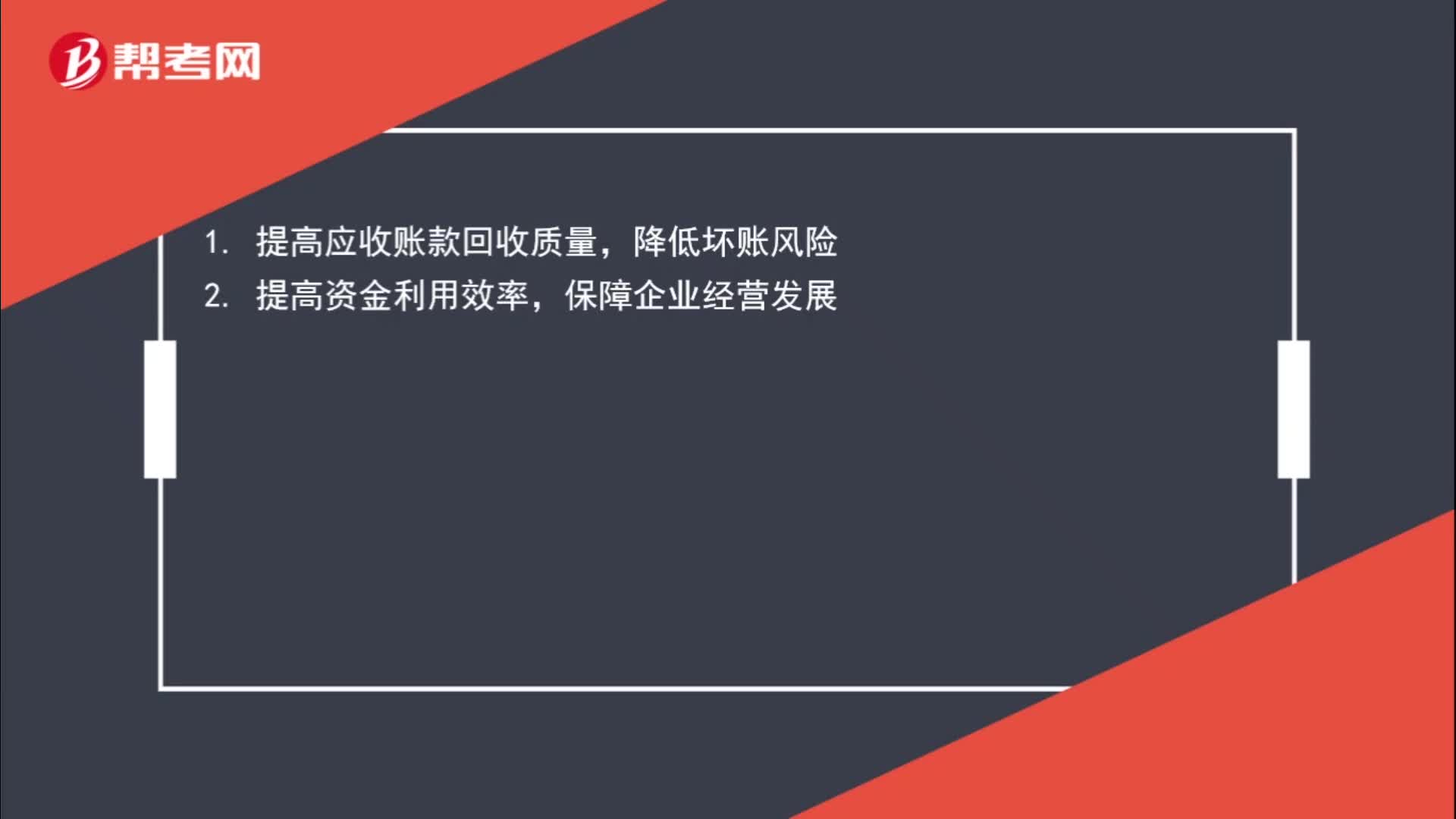

00:31國際貨運代理企業(yè)如何進行應收賬款管理?:國際貨運代理企業(yè)如何進行應收賬款管理?1. 提高應收賬款回收質(zhì)量,降低壞賬風險。2. 提高資金利用效率,保障企業(yè)經(jīng)營發(fā)展。

02:17

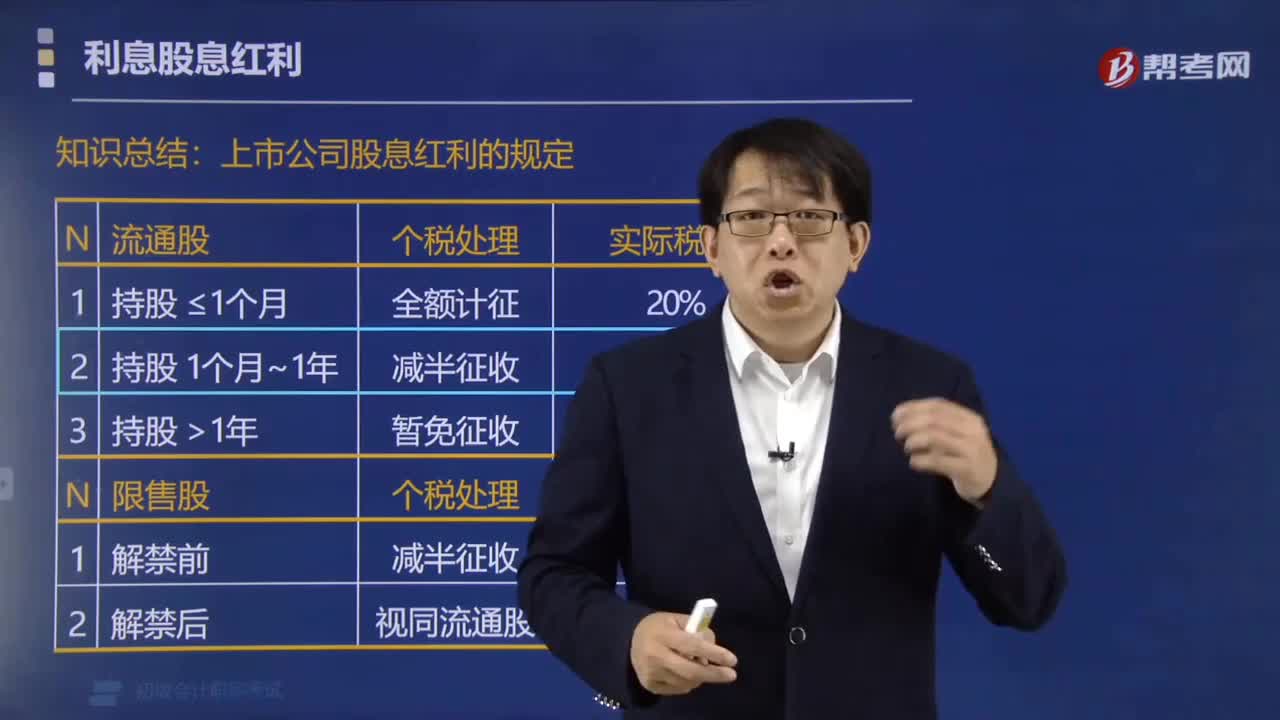

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內(nèi)設立機構場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯(lián)系的股息、紅利等權益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

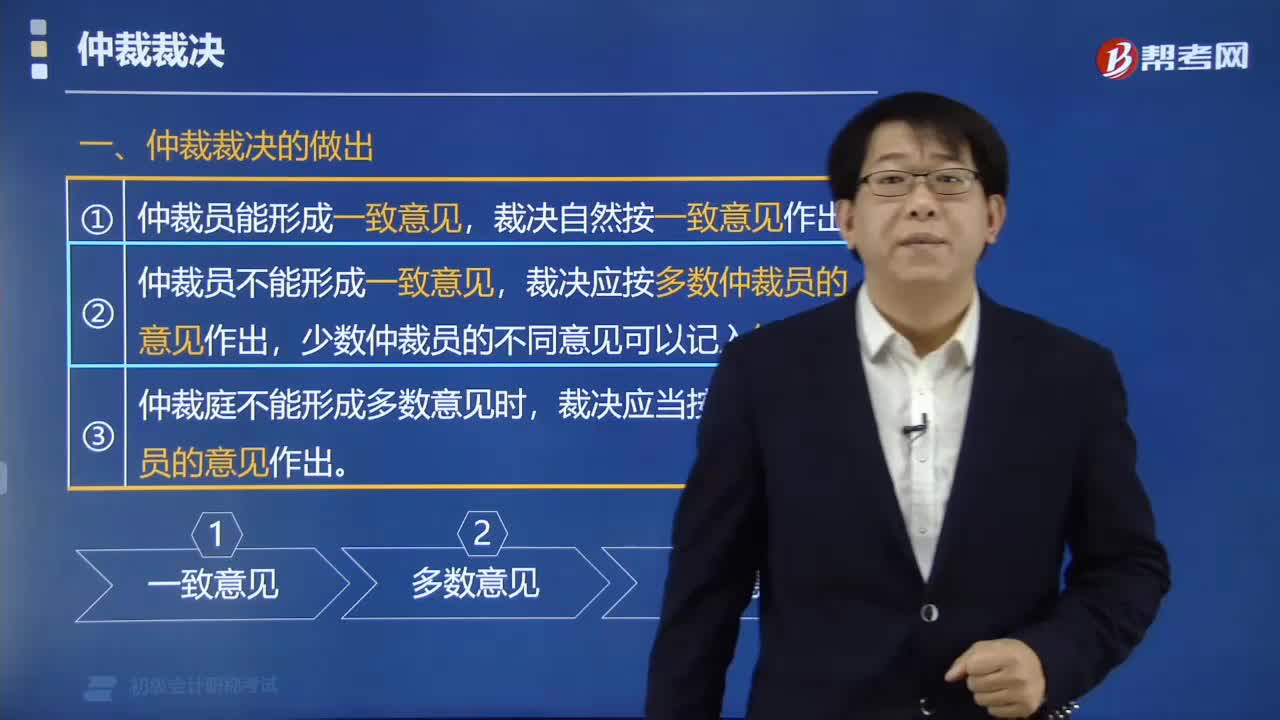

08:24

08:24仲裁裁決應當如何作出?:仲裁裁決應當如何作出?仲裁裁決應當按照多數(shù)仲裁員的意見作出;裁決應當按照首席仲裁員的意見作出。裁決應當按首席仲裁員的意見做出。A.仲裁庭作出的仲裁裁決為終局裁決,B.當事人不服仲裁裁決可以向法院起訴,【例題?多選題】仲裁庭對案件裁決未能形成一致意見:A.應當按照多數(shù)仲裁員的意見作出裁決B.應當由仲裁庭達成一致意見作出裁決D.應當提請仲裁委員會作出裁決

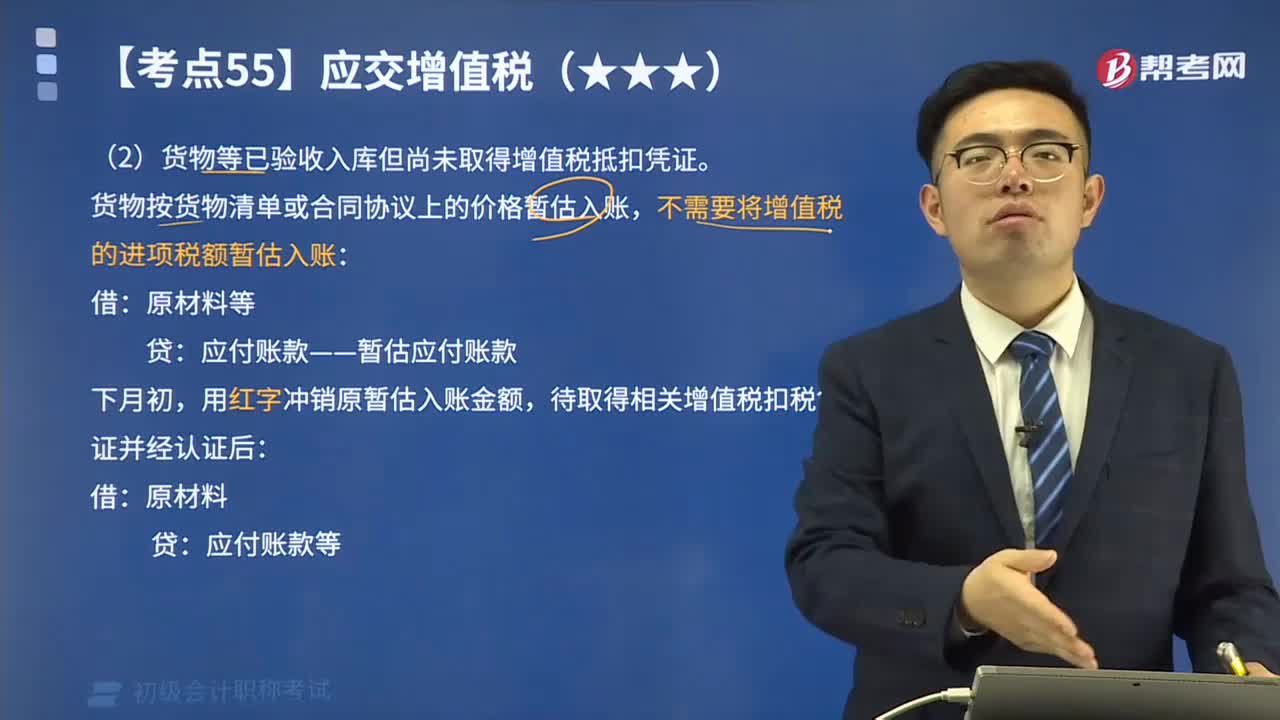

02:40

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應付賬款——暫估應付賬款,用紅字沖銷原暫估入賬金額:待取得相關增值稅扣稅憑證并經(jīng)認證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日