-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

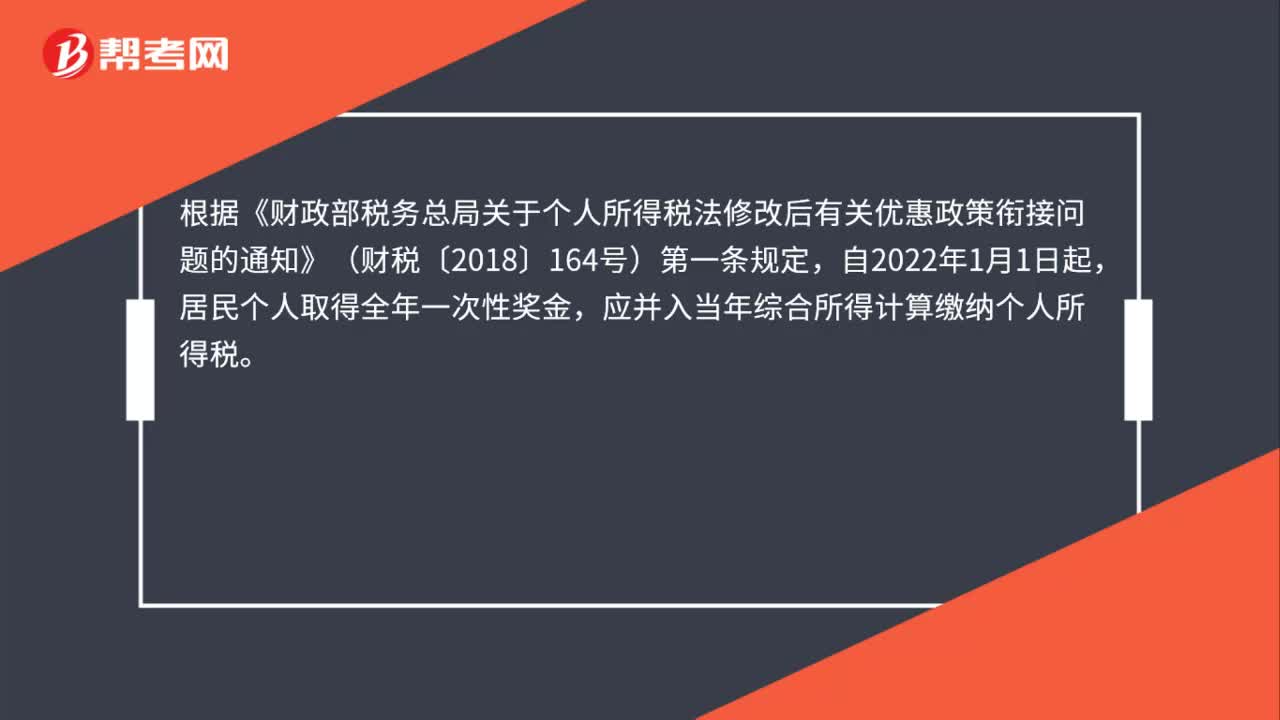

全年一次性獎(jiǎng)金應(yīng)該如何計(jì)算個(gè)人所得稅?

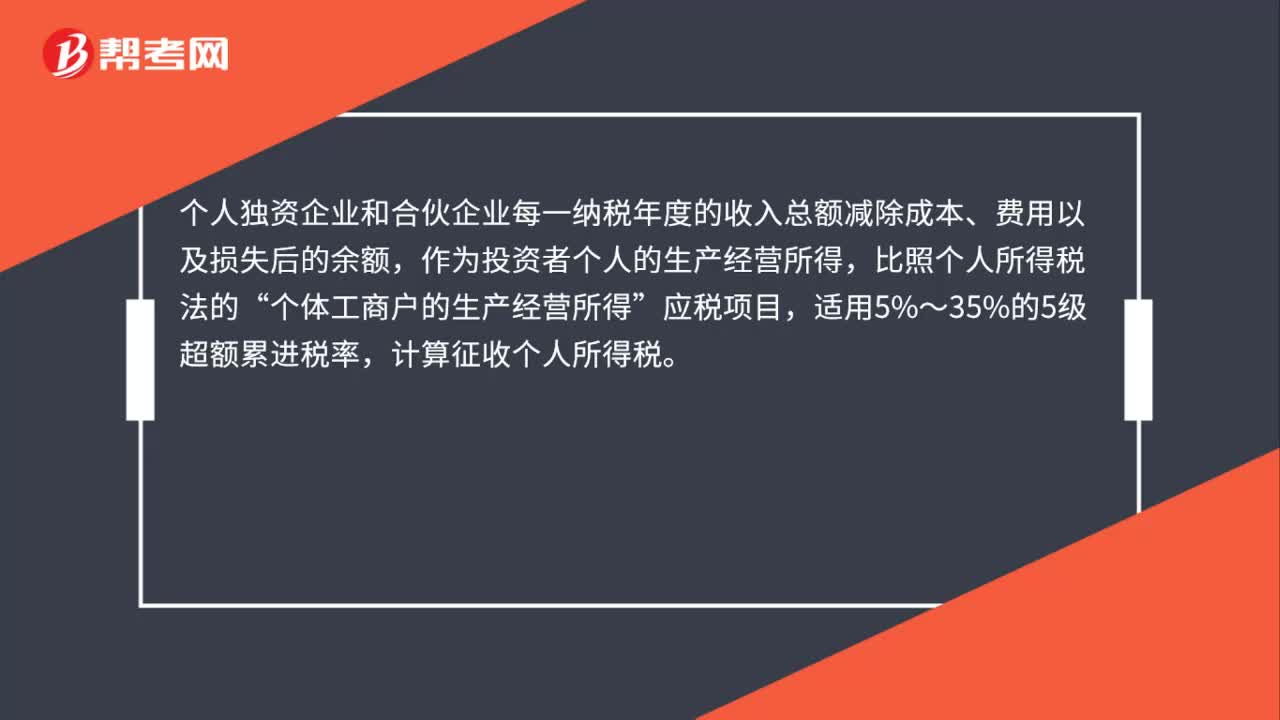

個(gè)人獨(dú)資的一般納稅人交個(gè)人所得稅還是企業(yè)所得稅?

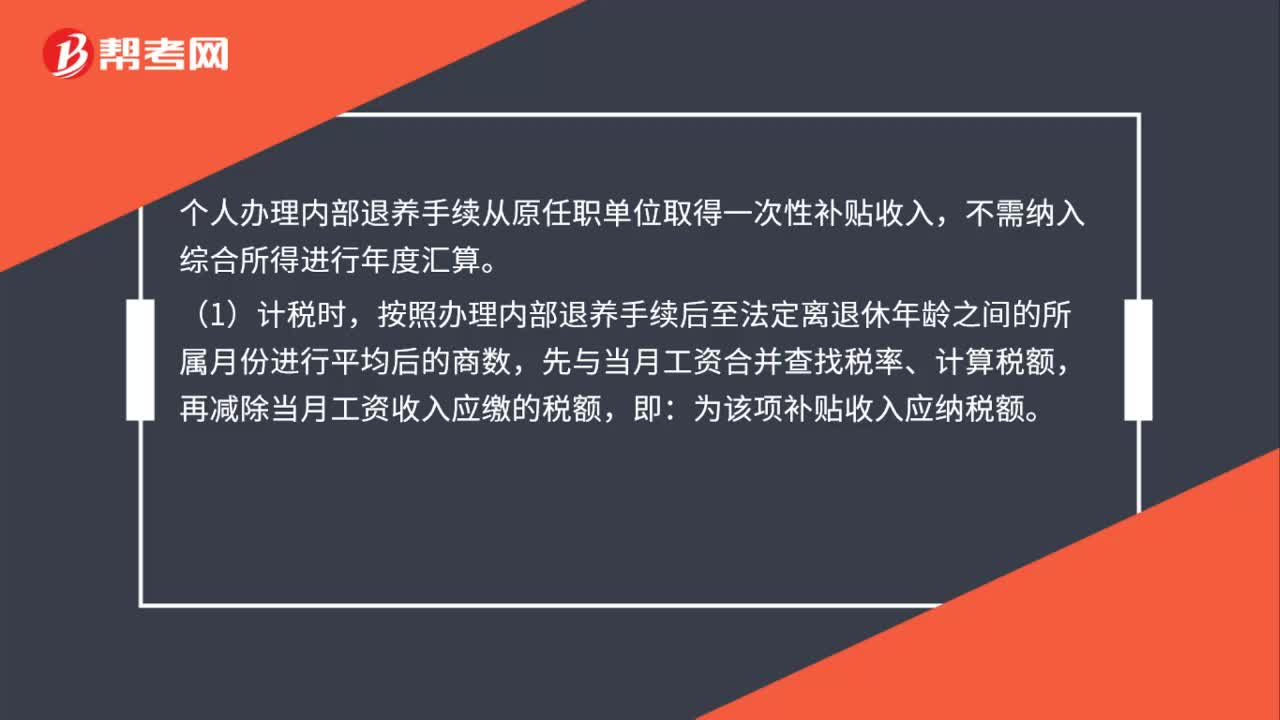

個(gè)人辦理內(nèi)部退養(yǎng)手續(xù)后從原任職單位取得的一次性收入該如何計(jì)稅?

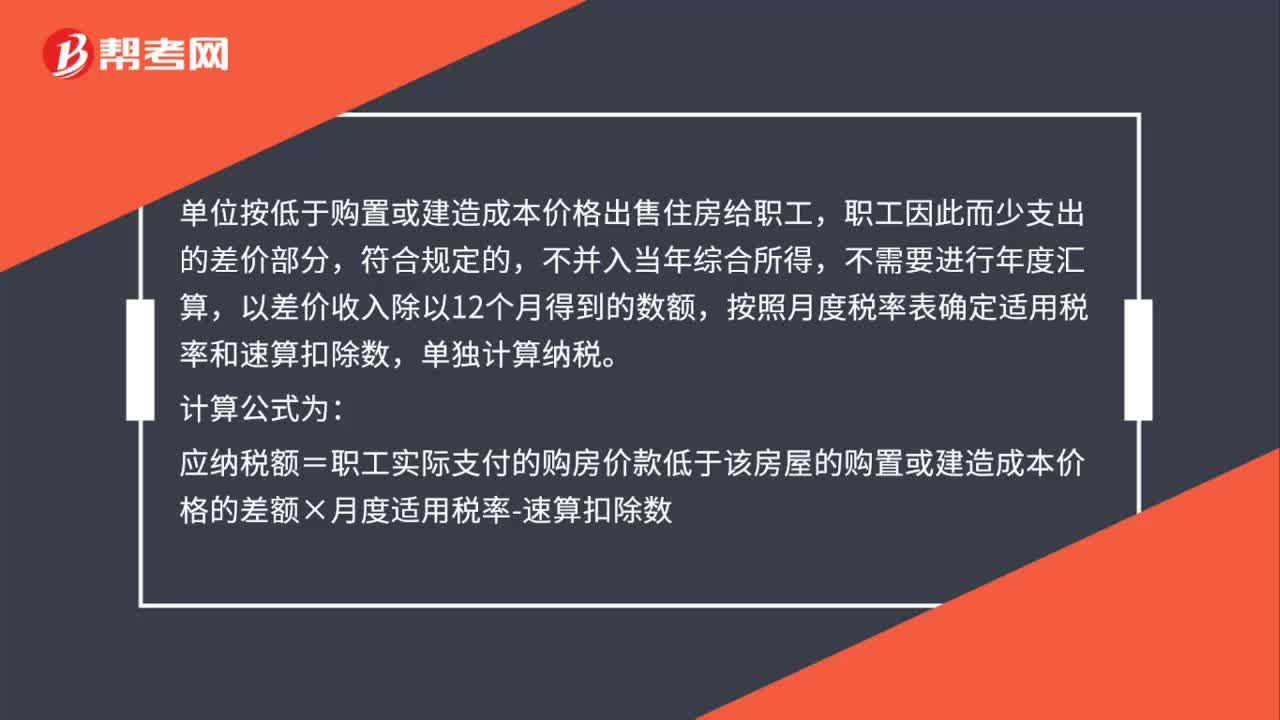

單位向個(gè)人低價(jià)售房應(yīng)如何計(jì)算個(gè)人所得稅?

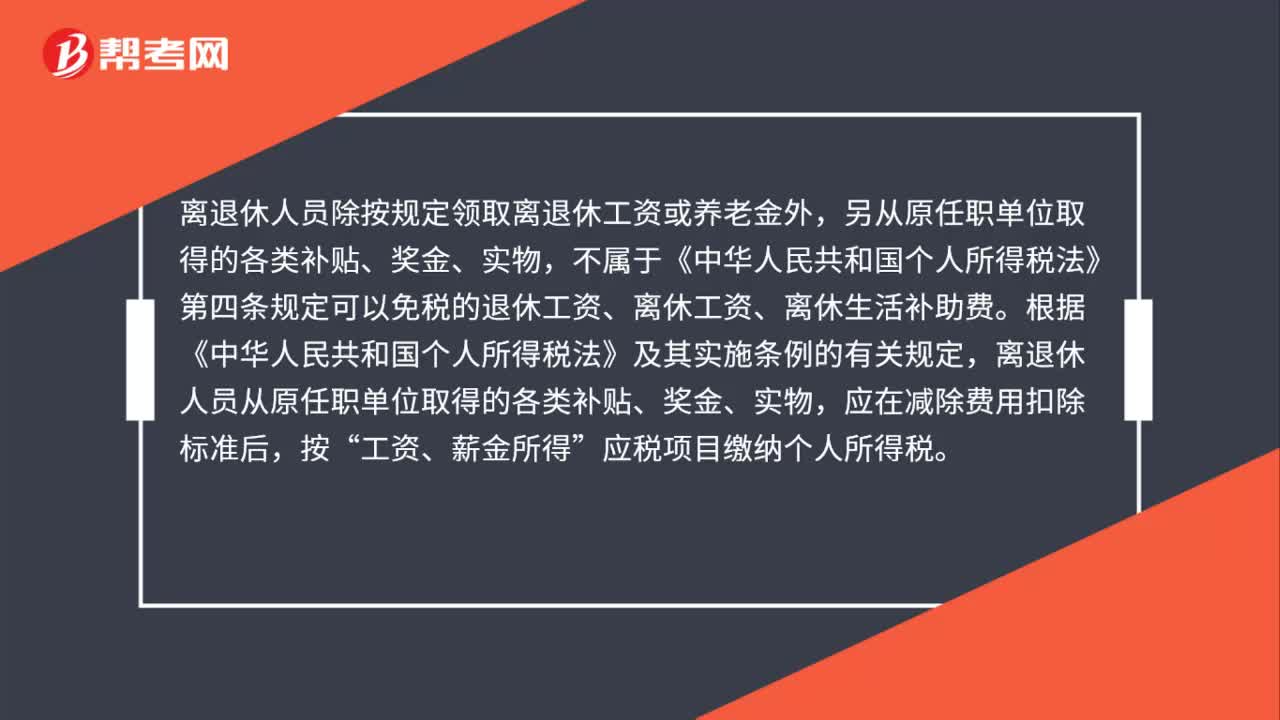

離退休人員在原單位取得的獎(jiǎng)金需要繳納個(gè)人所得稅嗎?

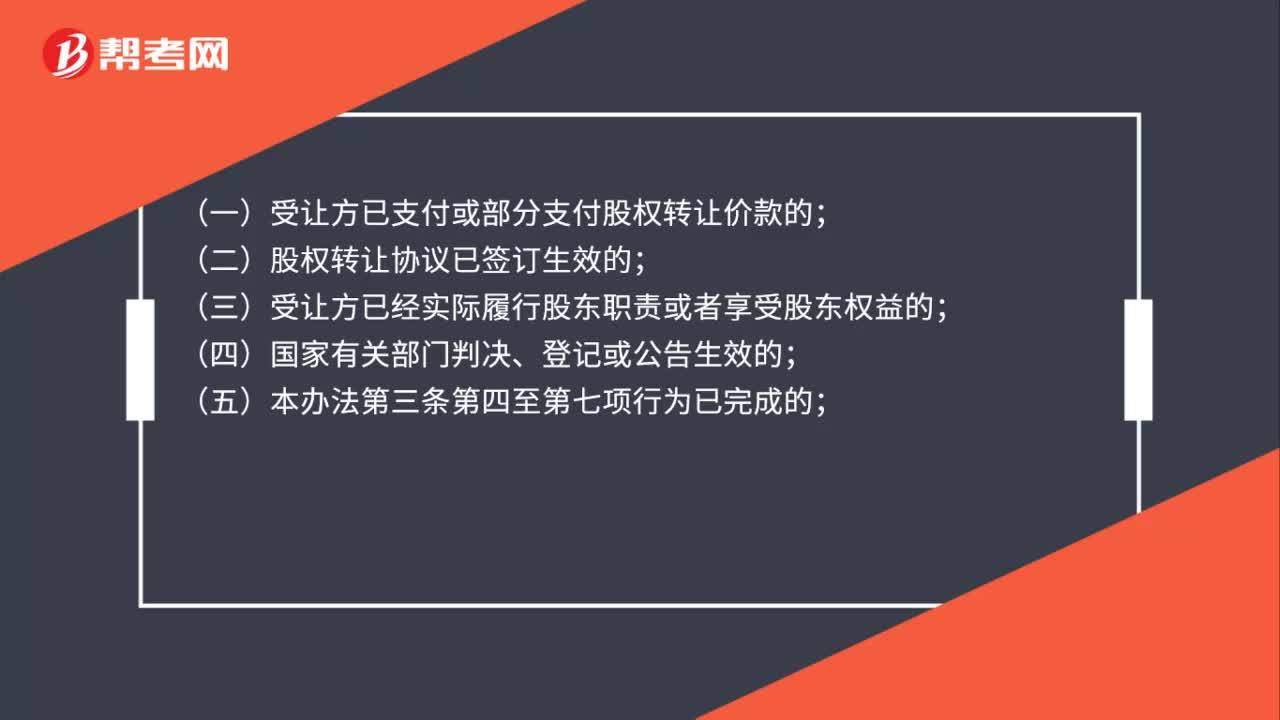

股權(quán)轉(zhuǎn)讓個(gè)人所得稅應(yīng)該在什么時(shí)候繳納?

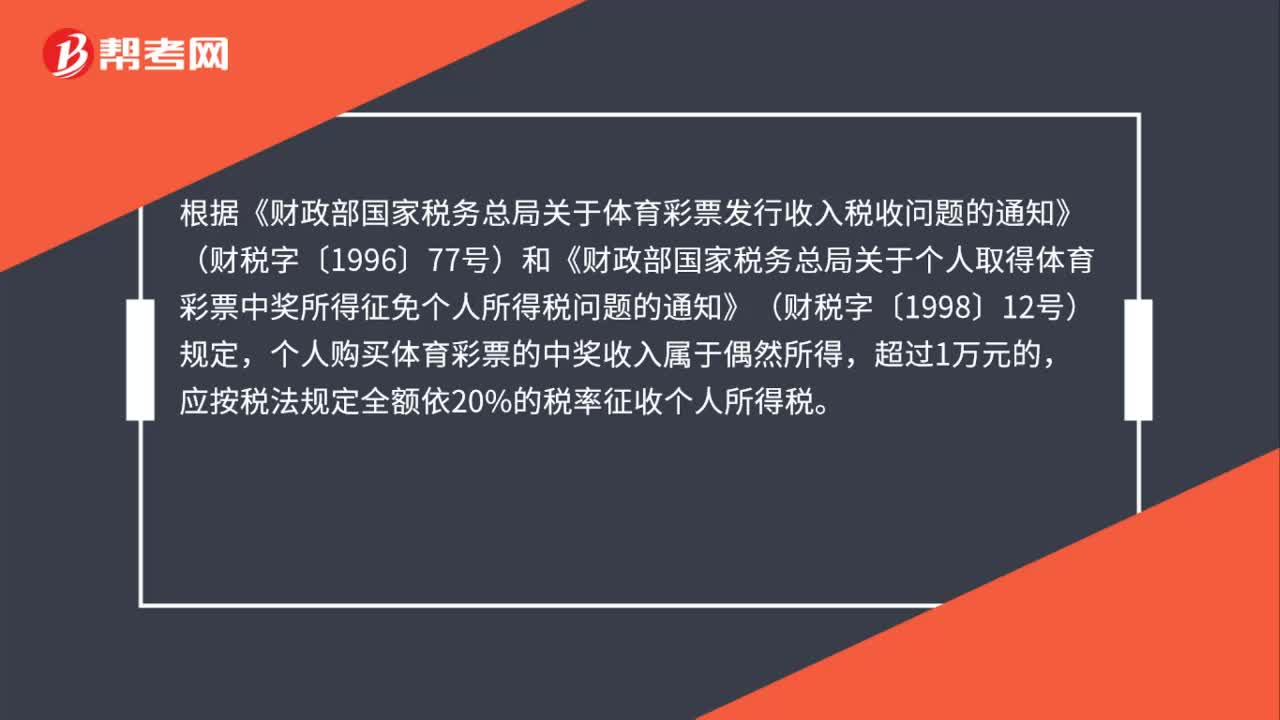

個(gè)人購(gòu)買體育彩票中獎(jiǎng)如何計(jì)算繳納個(gè)人所得稅?

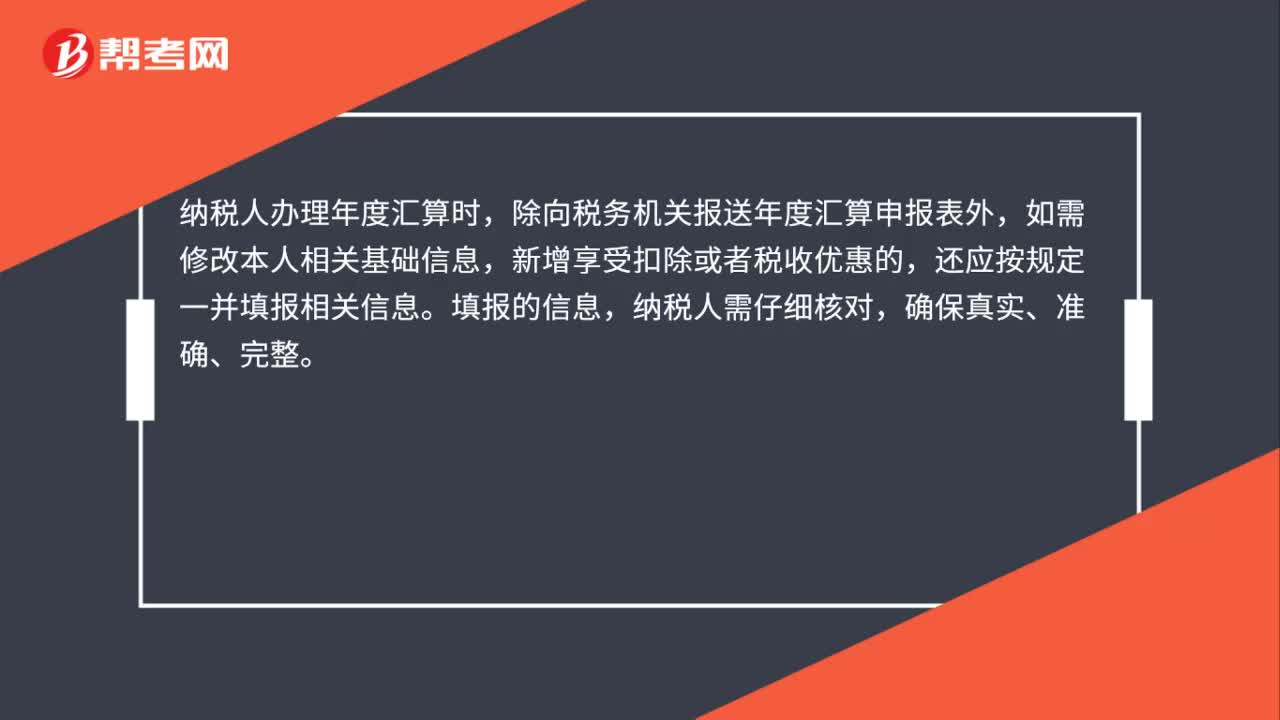

2019年度個(gè)人所得稅綜合所得匯算清繳申報(bào)資料的留存有時(shí)間規(guī)定嗎?

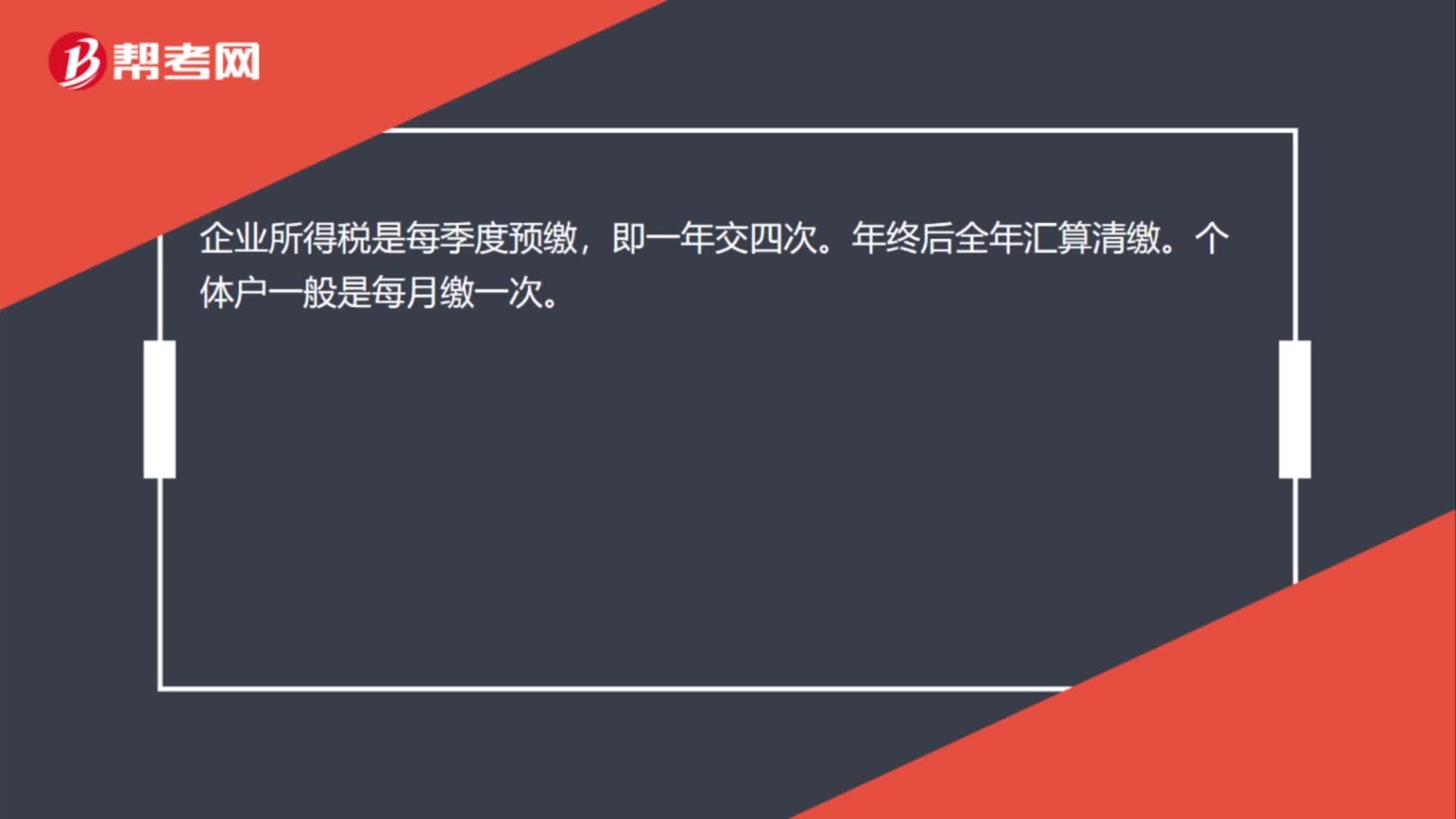

企業(yè)所得稅一年交幾次?

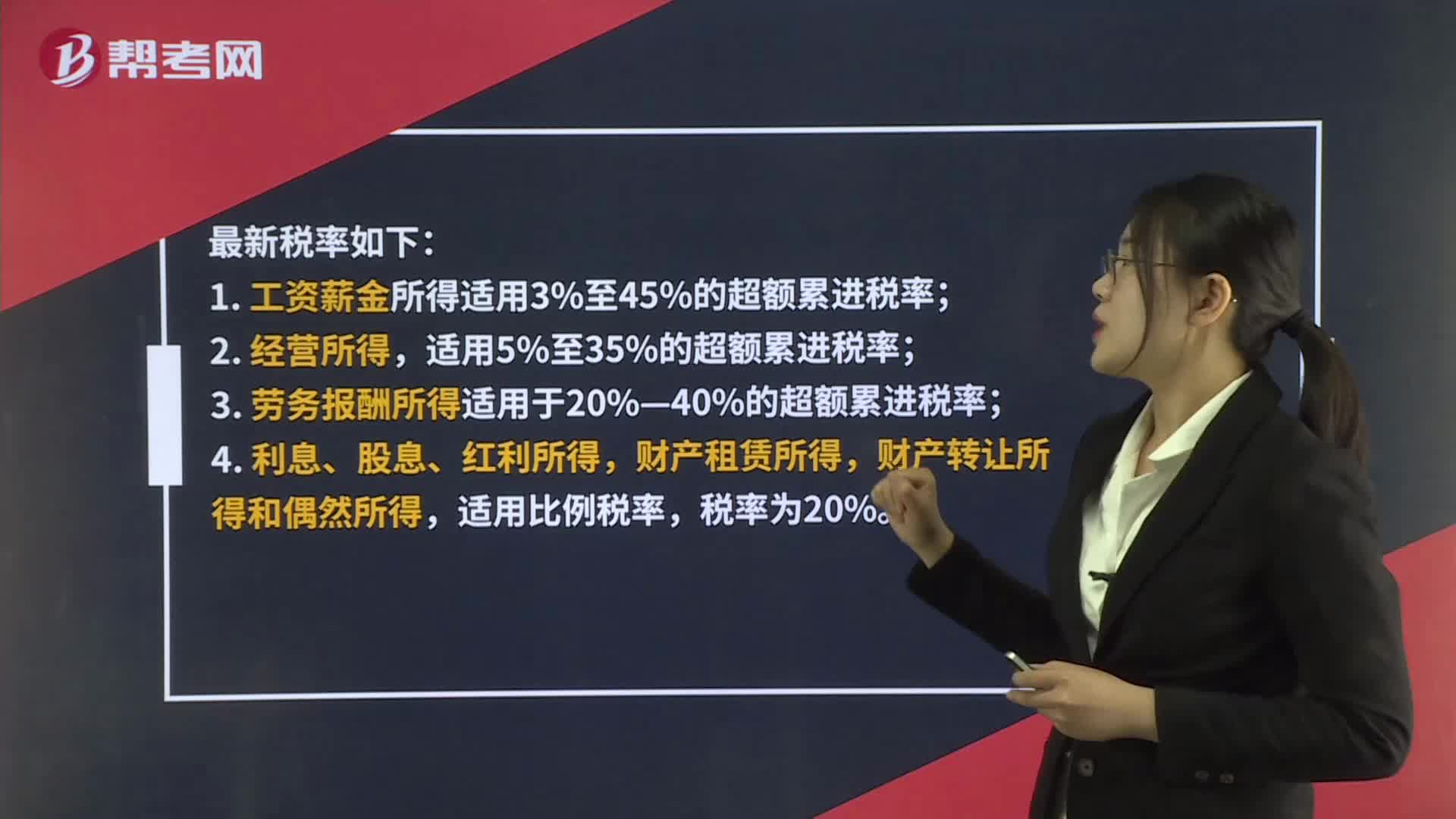

最新個(gè)人所得稅稅率是什么?

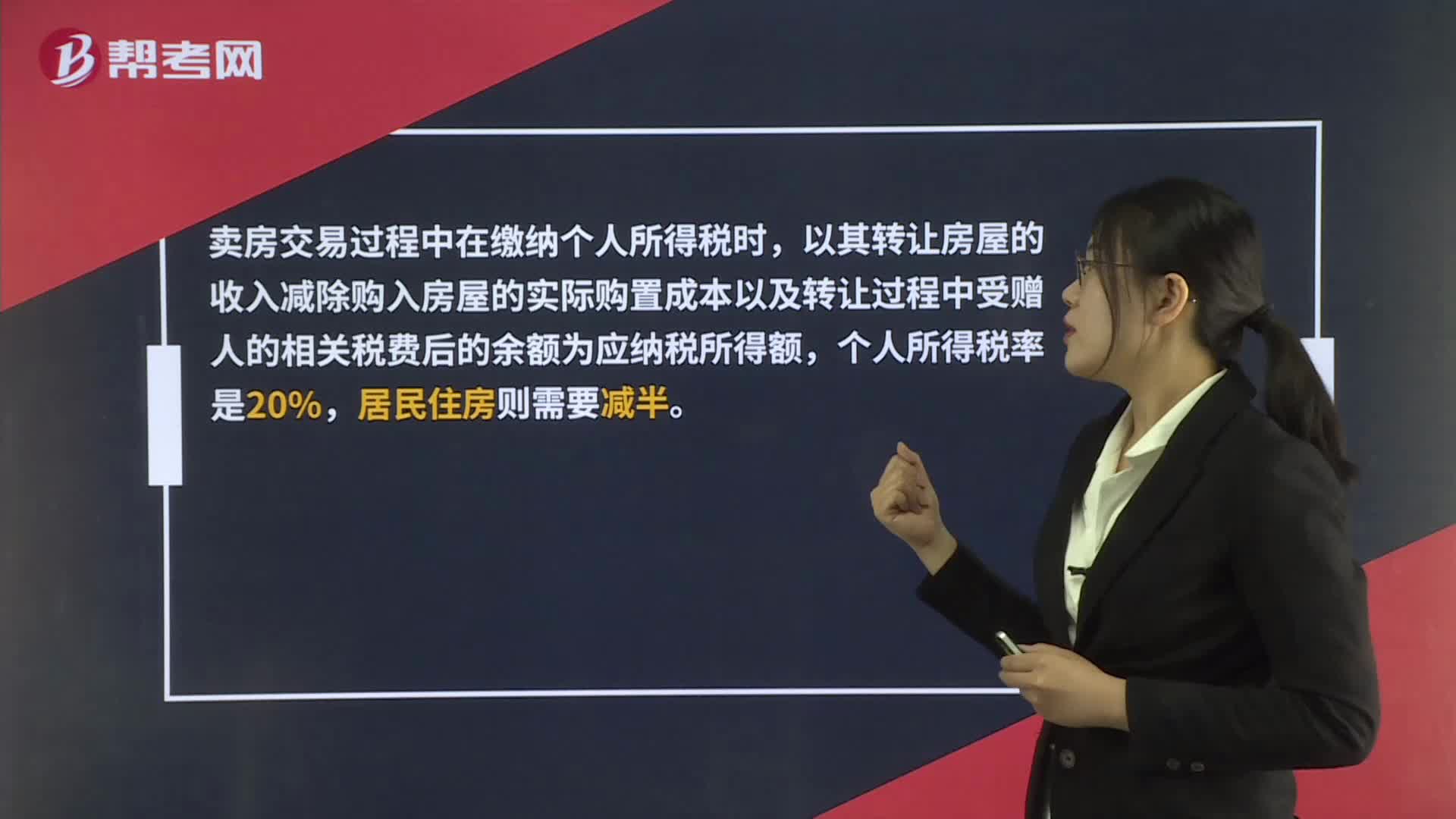

賣房個(gè)人所得稅是什么?

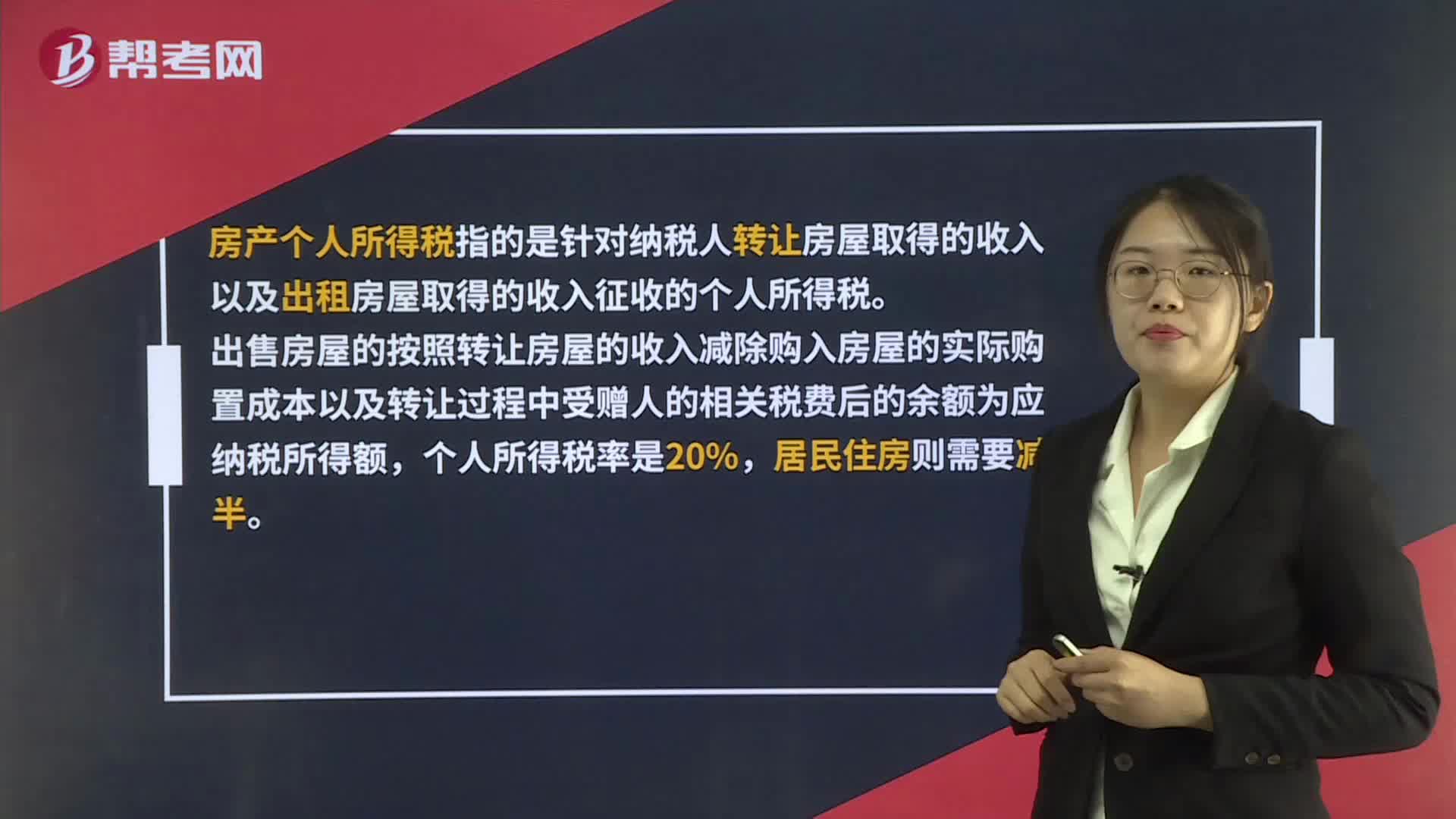

房產(chǎn)個(gè)人所得稅是什么?

00:41

00:41

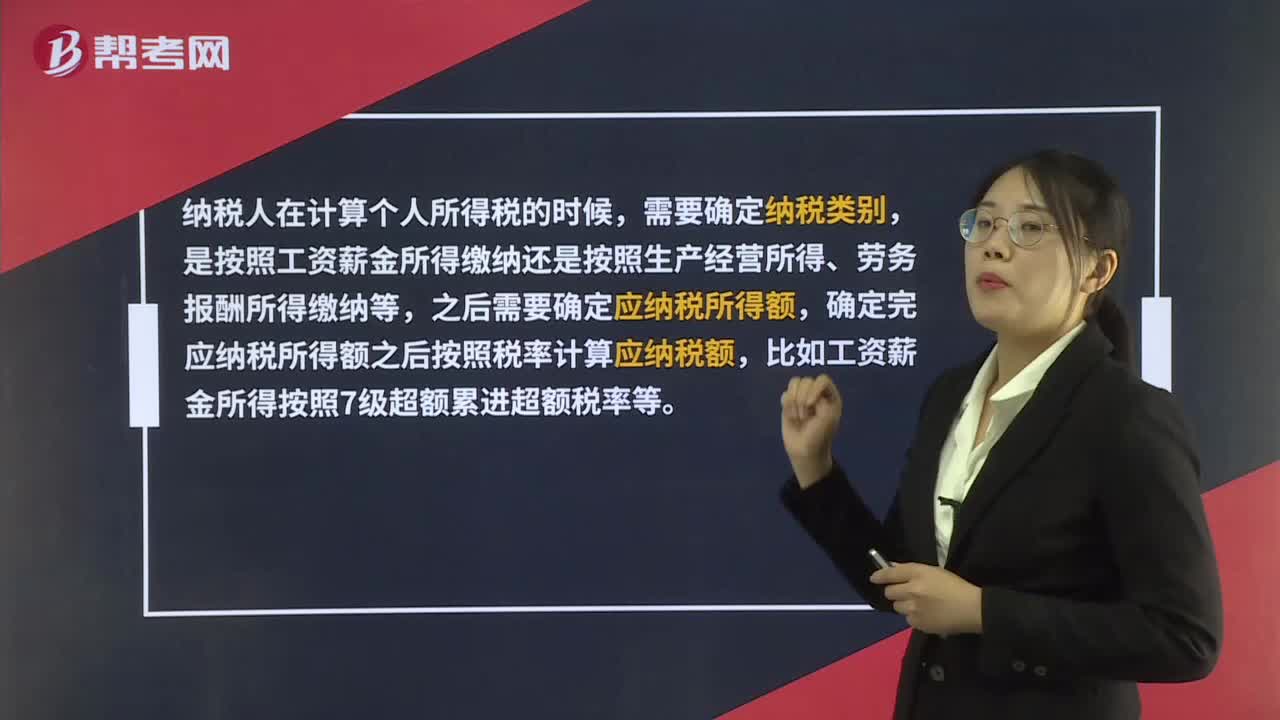

如何計(jì)算個(gè)人所得稅?:如何計(jì)算個(gè)人所得稅?納稅人在計(jì)算個(gè)人所得稅的時(shí)候,需要確定納稅類別,是按照工資薪金所得繳納還是按照生產(chǎn)經(jīng)營(yíng)所得、勞務(wù)報(bào)酬所得繳納等,之后需要確定應(yīng)納稅所得額,確定完應(yīng)納稅所得額之后按照稅率計(jì)算應(yīng)納稅額,比如工資薪金所得按照7級(jí)超額累進(jìn)超額稅率等。

02:35

02:35

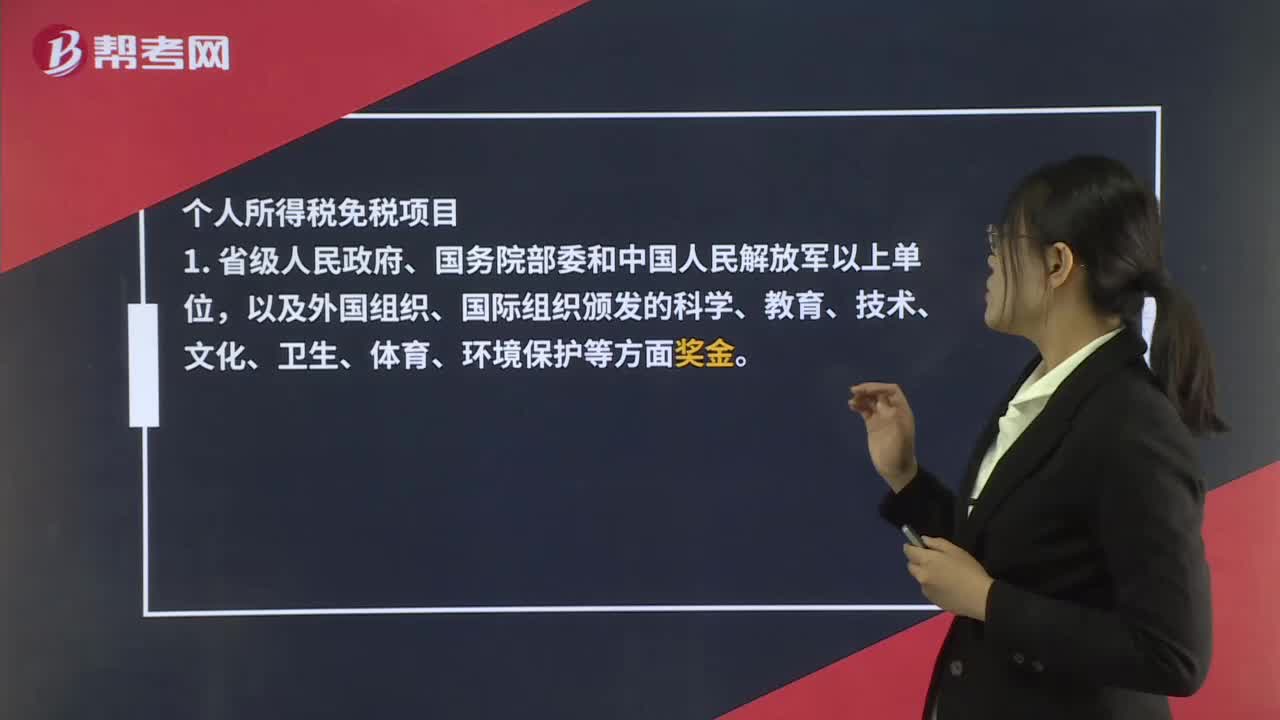

免征個(gè)人所得稅是什么?:免征個(gè)人所得稅指的是納稅人在應(yīng)該繳納個(gè)人所得稅的時(shí)候,個(gè)人所得稅免稅項(xiàng)目,4. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼、津貼。是指按照國(guó)務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國(guó)務(wù)院規(guī)定免納個(gè)人所得稅的補(bǔ)貼、津貼。8. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、退休工資、離休工資、離休生活補(bǔ)助費(fèi),離退休人員除按規(guī)定領(lǐng)取離退休工資或養(yǎng)老金外“另從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物”

01:01

01:01

應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?:應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?應(yīng)納稅所得額=稅前會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額,當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅:即。應(yīng)納稅所得額×適用的所得稅稅率所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

01:25

01:25

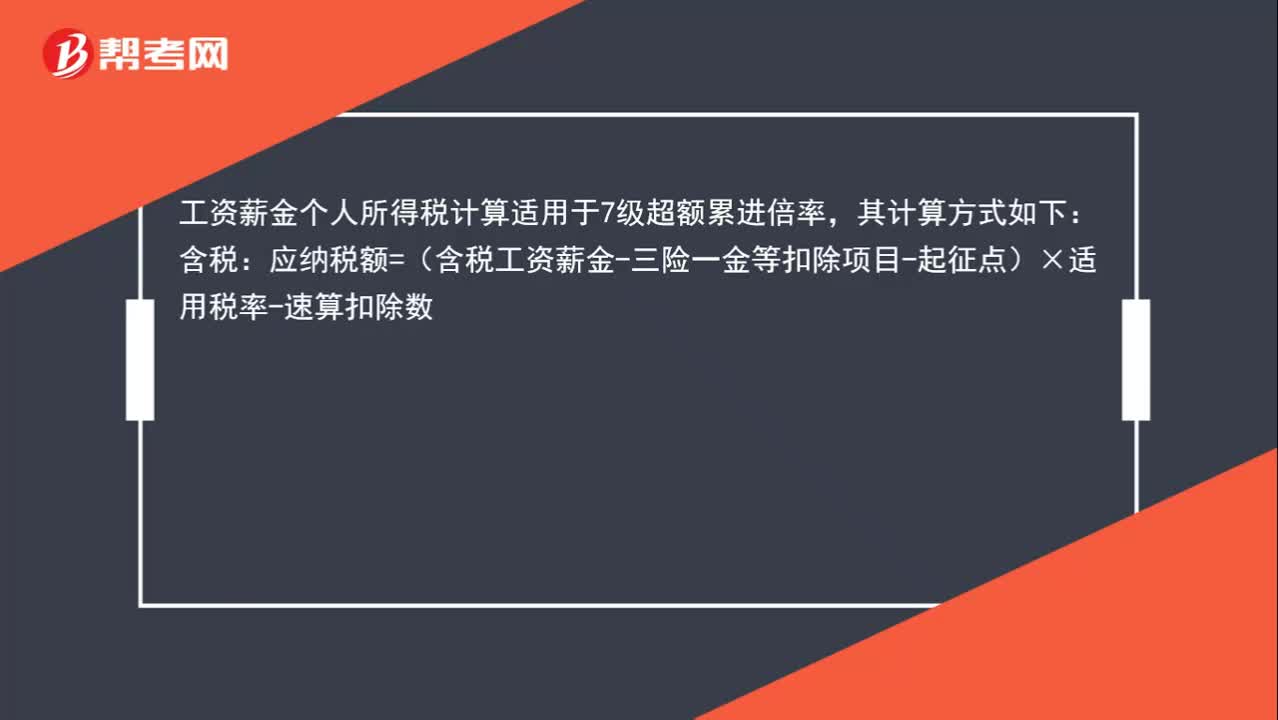

工資個(gè)人所得稅怎么計(jì)算?:工資個(gè)人所得稅怎么計(jì)算?工資薪金個(gè)人所得稅計(jì)算適用于7級(jí)超額累進(jìn)倍率,其計(jì)算方式如下:含稅:應(yīng)納稅額=(含稅工資薪金-三險(xiǎn)一金等扣除項(xiàng)目-起征點(diǎn))×適用稅率-速算扣除數(shù):不含稅的工資薪金收入需要換算成含稅的計(jì)算應(yīng)納稅所得額=(不含稅收入額-費(fèi)用扣除標(biāo)準(zhǔn)-速算扣除數(shù))÷(1-稅率)應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

01:36

01:36

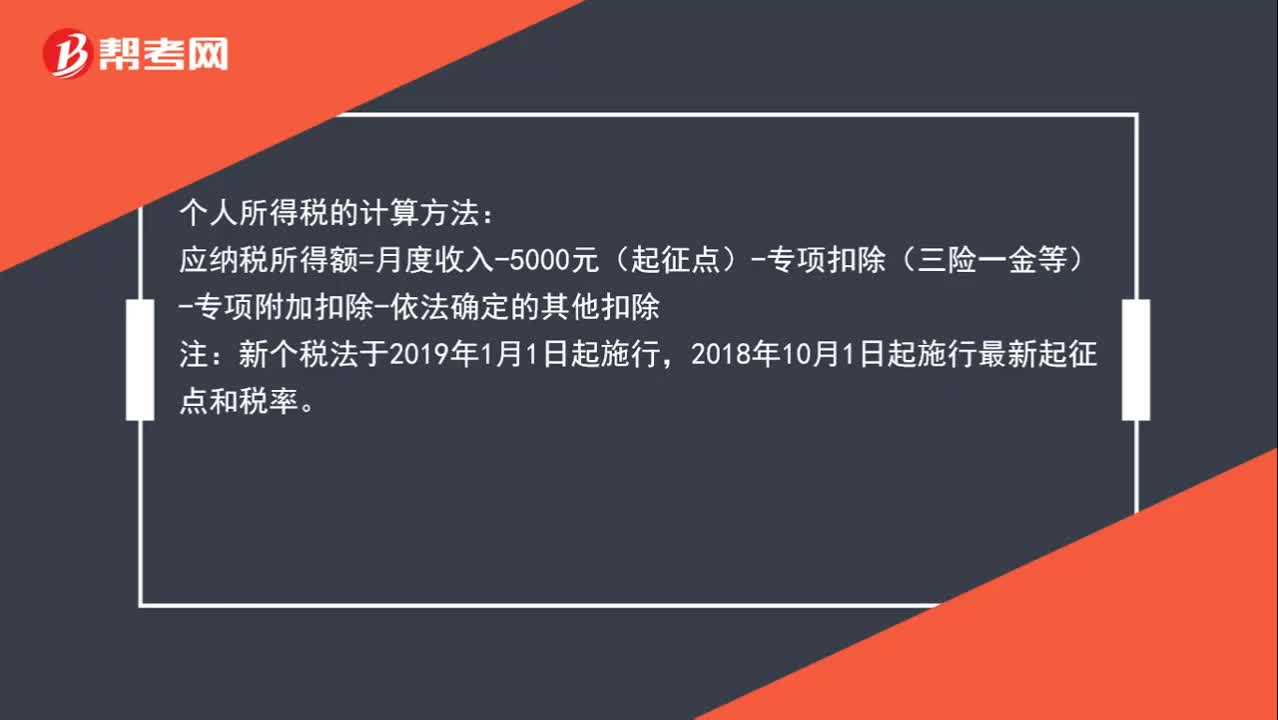

個(gè)人所得稅的計(jì)算方法是什么?:個(gè)人所得稅的計(jì)算方法:應(yīng)納稅所得額=月度收入-5000元(起征點(diǎn))-專項(xiàng)扣除(三險(xiǎn)一金等)-專項(xiàng)附加扣除-依法確定的其他扣除:注,新個(gè)稅法于2019年1月1日起施行。2018年10月1日起施行最新起征點(diǎn)和稅率,新個(gè)稅法規(guī)定,納稅人的工資、薪金所得,先行以每月收入額減除費(fèi)用五千元以及專項(xiàng)扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額,依照個(gè)人所得稅稅率表(綜合所得適用)按月?lián)Q算后計(jì)算繳納稅款。

00:38

00:38

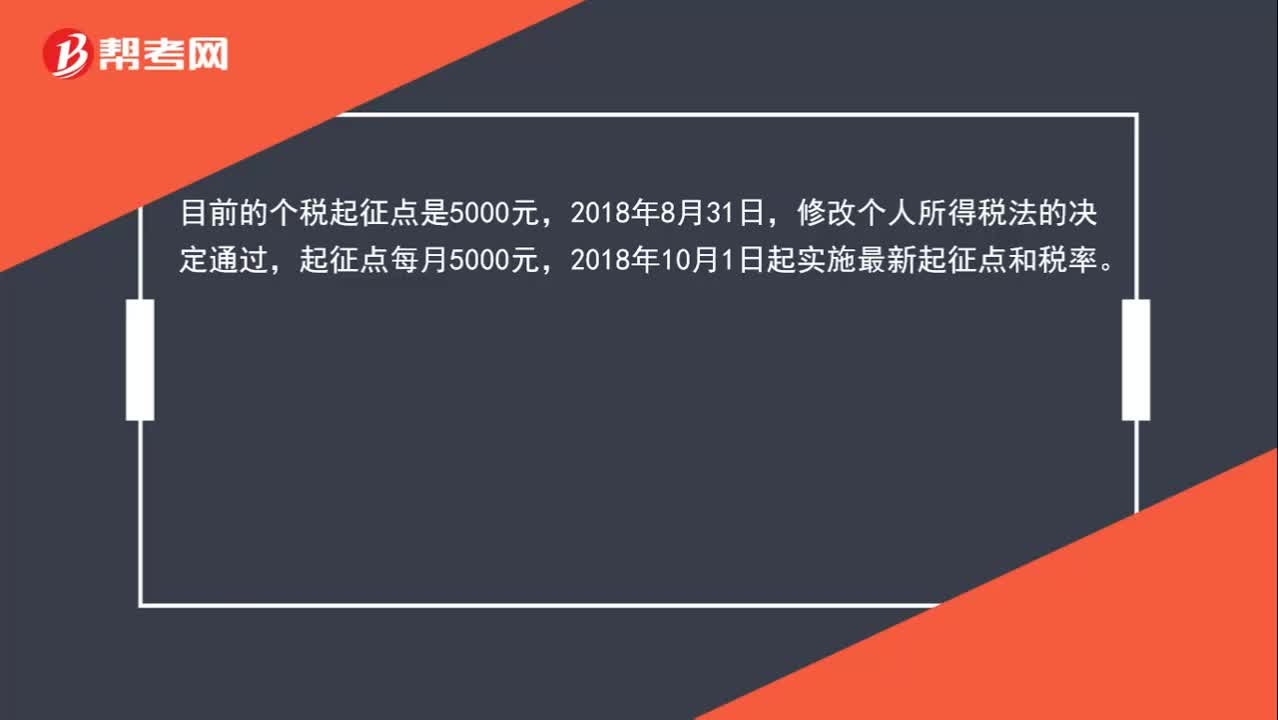

2020年個(gè)人所得稅起征點(diǎn)是多少?:2020年個(gè)人所得稅起征點(diǎn)是多少?目前的個(gè)稅起征點(diǎn)是5000元,2018年8月31日,修改個(gè)人所得稅法的決定通過,起征點(diǎn)每月5000元,2018年10月1日起實(shí)施最新起征點(diǎn)和稅率。

00:20

00:20

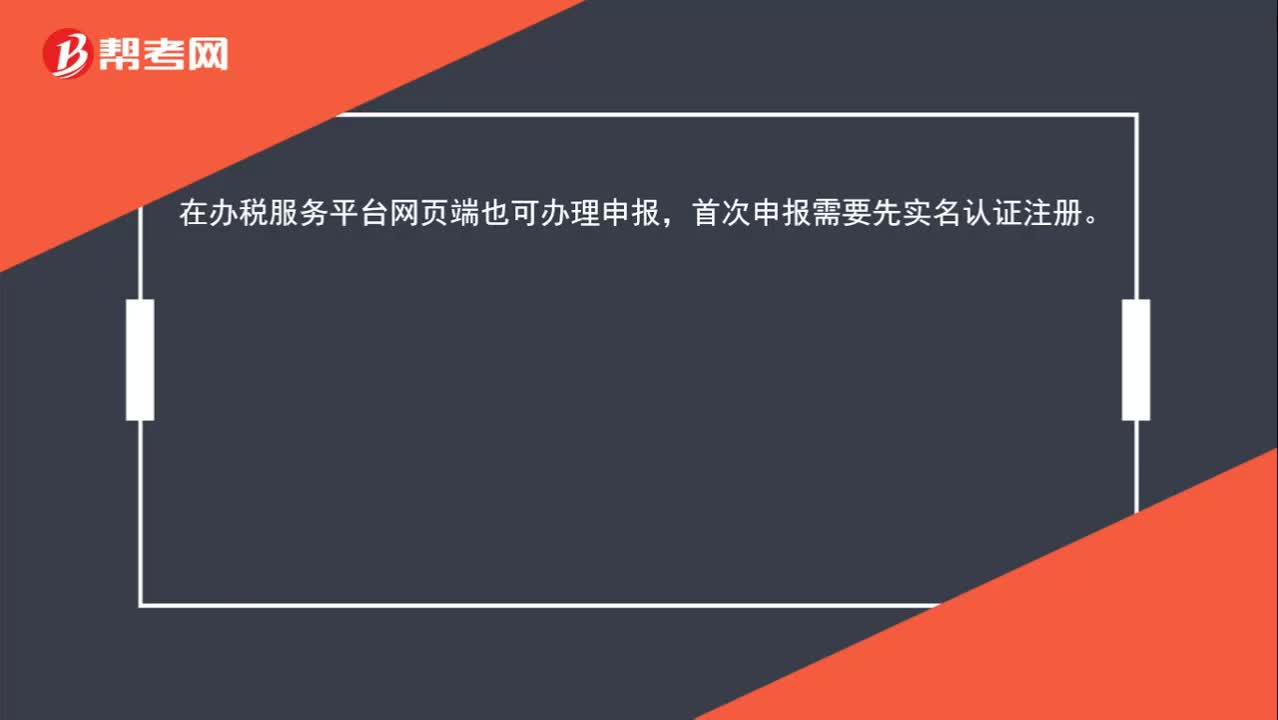

如何增加個(gè)人所得稅稅種?:如何增加個(gè)人所得稅稅種?在辦稅服務(wù)平臺(tái)網(wǎng)頁(yè)端也可辦理申報(bào),首次申報(bào)需要先實(shí)名認(rèn)證注冊(cè)。

00:50

00:50

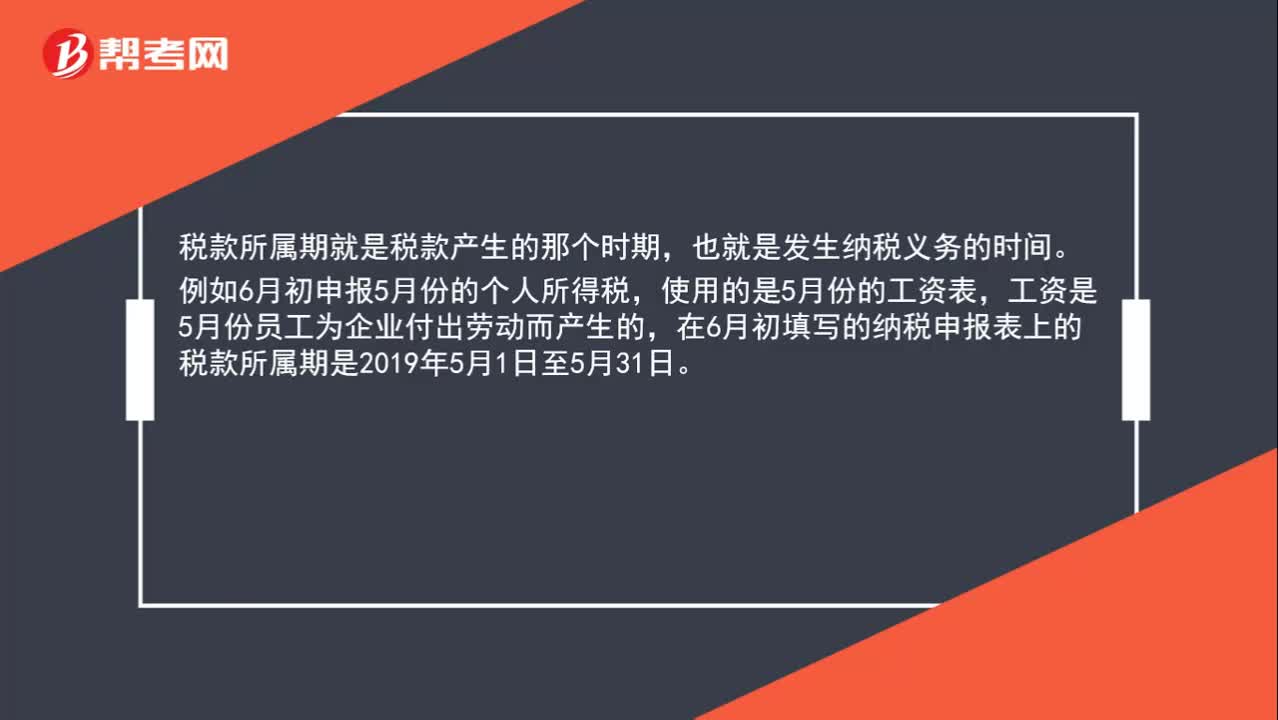

怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?:怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?稅款所屬期就是稅款產(chǎn)生的那個(gè)時(shí)期,也就是發(fā)生納稅義務(wù)的時(shí)間。例如6月初申報(bào)5月份的個(gè)人所得稅,使用的是5月份的工資表,工資是5月份員工為企業(yè)付出勞動(dòng)而產(chǎn)生的,在6月初填寫的納稅申報(bào)表上的稅款所屬期是2019年5月1日至5月31日。

05:06

05:06

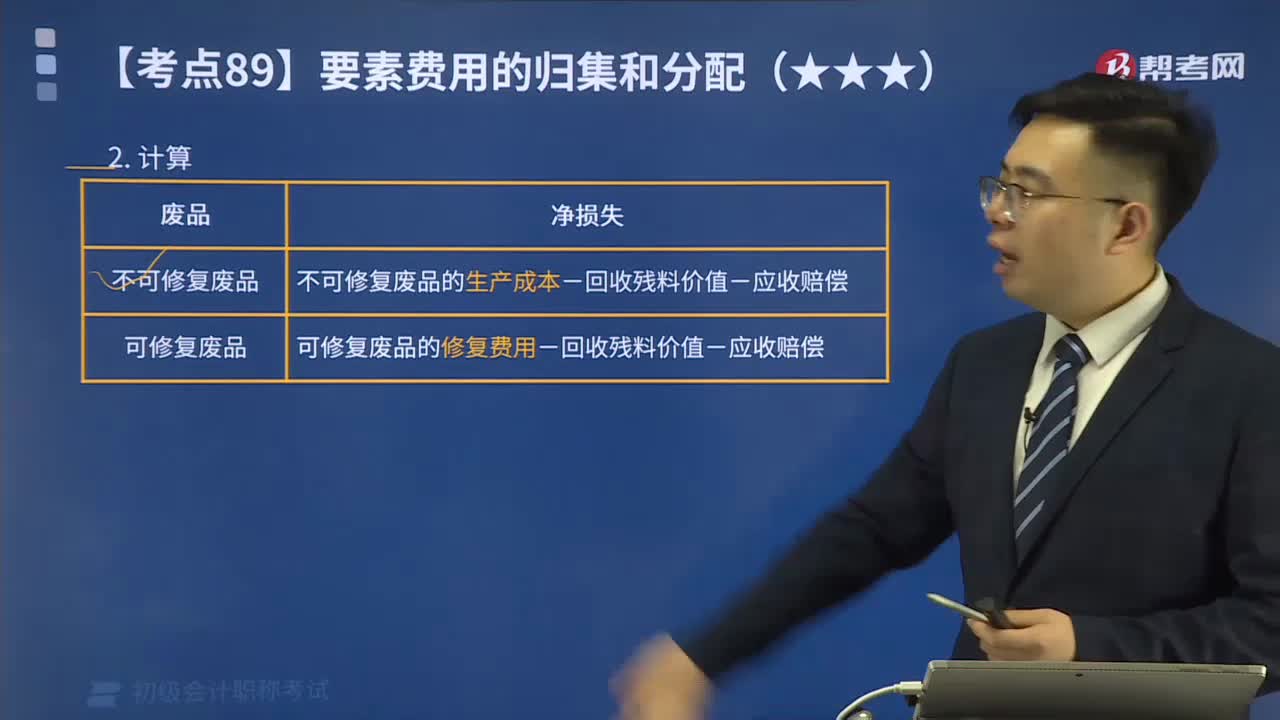

廢品損失應(yīng)該如何計(jì)算?:不可修復(fù)廢品的凈損失=不可修復(fù)廢品的生產(chǎn)成本-回收殘料價(jià)值-應(yīng)收賠償:可修復(fù)廢品的凈損失=可修復(fù)廢品的修復(fù)費(fèi)用-回收殘料價(jià)值-應(yīng)收賠償“C.產(chǎn)品入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本,【解析】廢品損失是指在生產(chǎn)過程中發(fā)生的和入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本。企業(yè)在產(chǎn)品出售后發(fā)現(xiàn)的廢品均不包括在廢品損失內(nèi),B.產(chǎn)品入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本D.生產(chǎn)過程中發(fā)生的不可修復(fù)廢品的生產(chǎn)成本

00:58

00:58

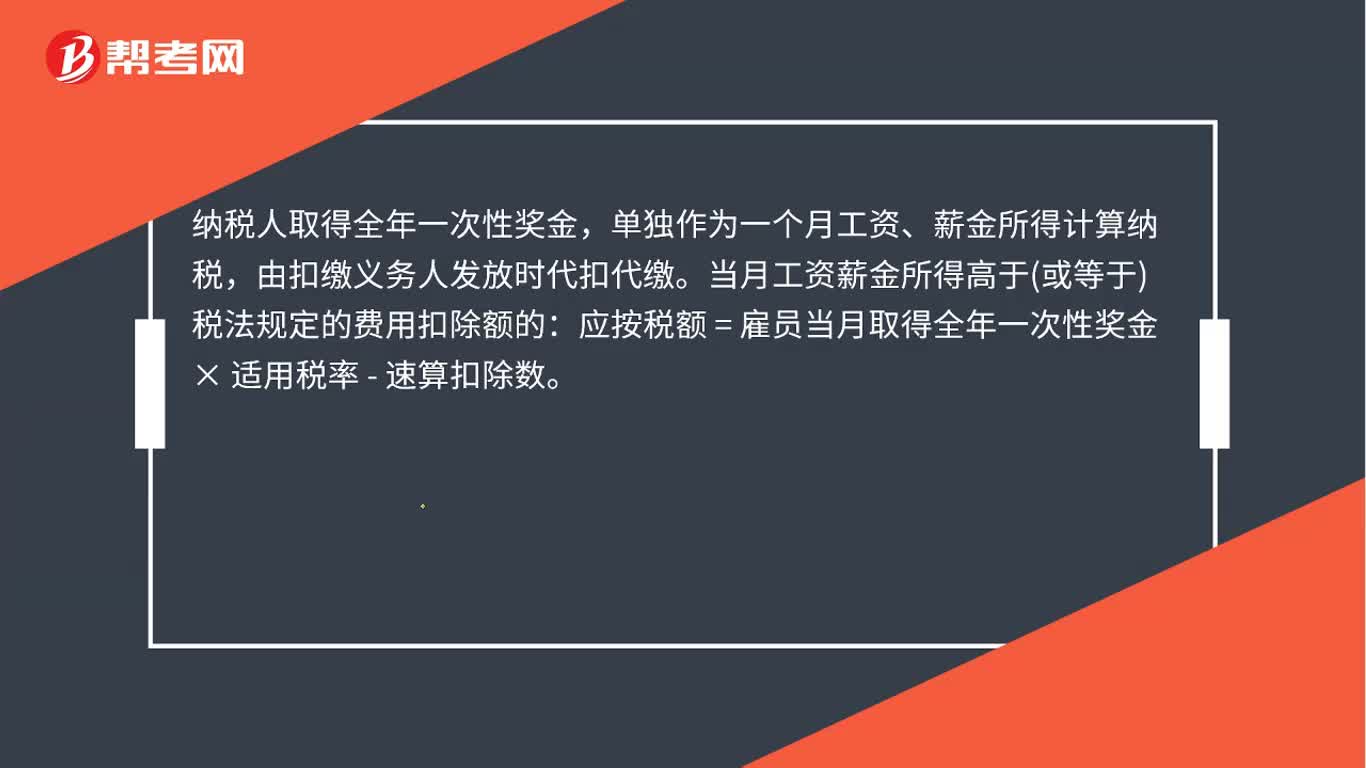

獎(jiǎng)金個(gè)人所得稅計(jì)算方法是什么?:獎(jiǎng)金個(gè)人所得稅計(jì)算方法是什么?納稅人取得全年一次性獎(jiǎng)金,單獨(dú)作為一個(gè)月工資、薪金所得計(jì)算納稅,由扣繳義務(wù)人發(fā)放時(shí)代扣代繳。當(dāng)月工資薪金所得高于或等于稅法規(guī)定的費(fèi)用扣除額的:應(yīng)按稅額=雇員當(dāng)月取得全年一次性獎(jiǎng)金×適用稅率-速算扣除數(shù)。當(dāng)月工資薪金所得低于稅法規(guī)定的費(fèi)用扣除額的:應(yīng)按稅額=雇員當(dāng)月取得全年一次性獎(jiǎng)金-雇員當(dāng)月工資薪金所得與費(fèi)用扣除額的差額×適用稅率-速算扣除數(shù)。

01:28

01:28

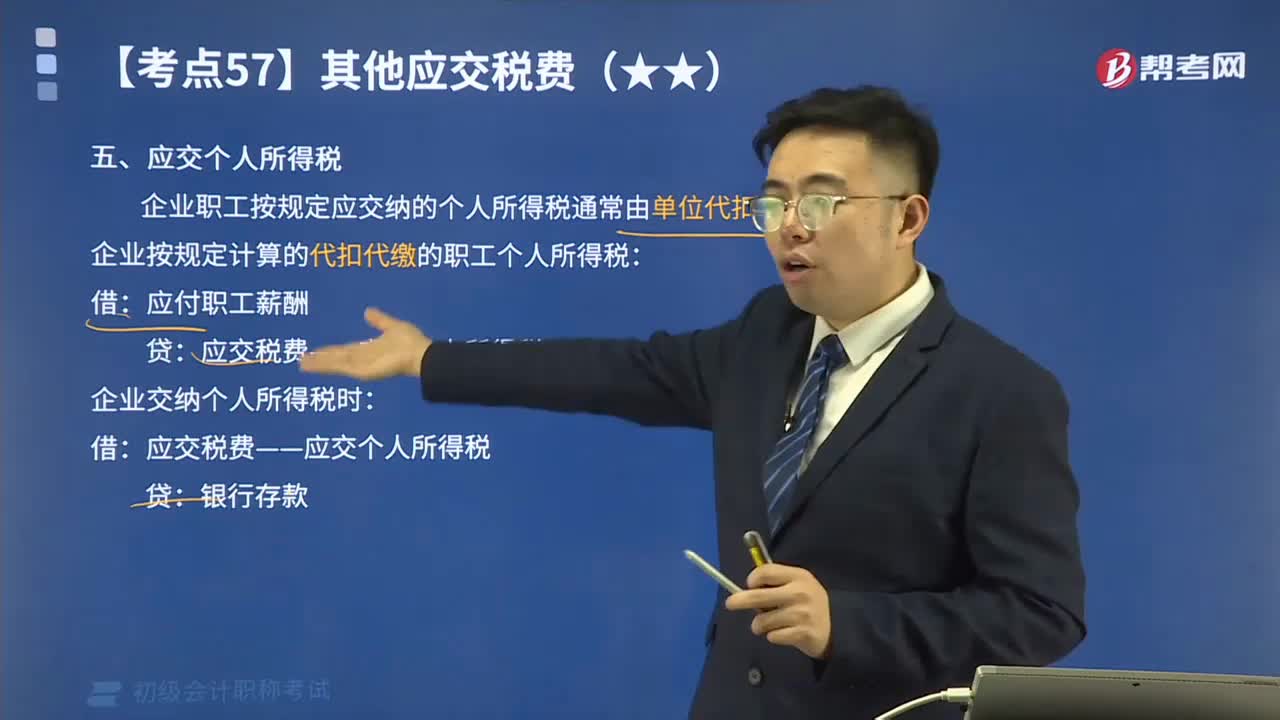

其他應(yīng)交稅費(fèi)中應(yīng)交個(gè)人所得稅如何進(jìn)行會(huì)計(jì)核算?:其他應(yīng)交稅費(fèi)中應(yīng)交個(gè)人所得稅如何進(jìn)行會(huì)計(jì)核算?應(yīng)交個(gè)人所得稅是指在中國(guó)境內(nèi)有住所,企業(yè)職工按規(guī)定應(yīng)交納的個(gè)人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計(jì)算的代扣代繳的職工個(gè)人所得稅:應(yīng)付職工薪酬:應(yīng)交稅費(fèi)——應(yīng)交個(gè)人所得稅:企業(yè)交納個(gè)人所得稅時(shí):【例題】某企業(yè)結(jié)算本月應(yīng)付職工工資總額300 000元:按稅法規(guī)定應(yīng)代扣代繳的職工個(gè)人所得稅共計(jì)3 000元:該企業(yè)應(yīng)編制如下會(huì)計(jì)分錄:

00:36

00:36

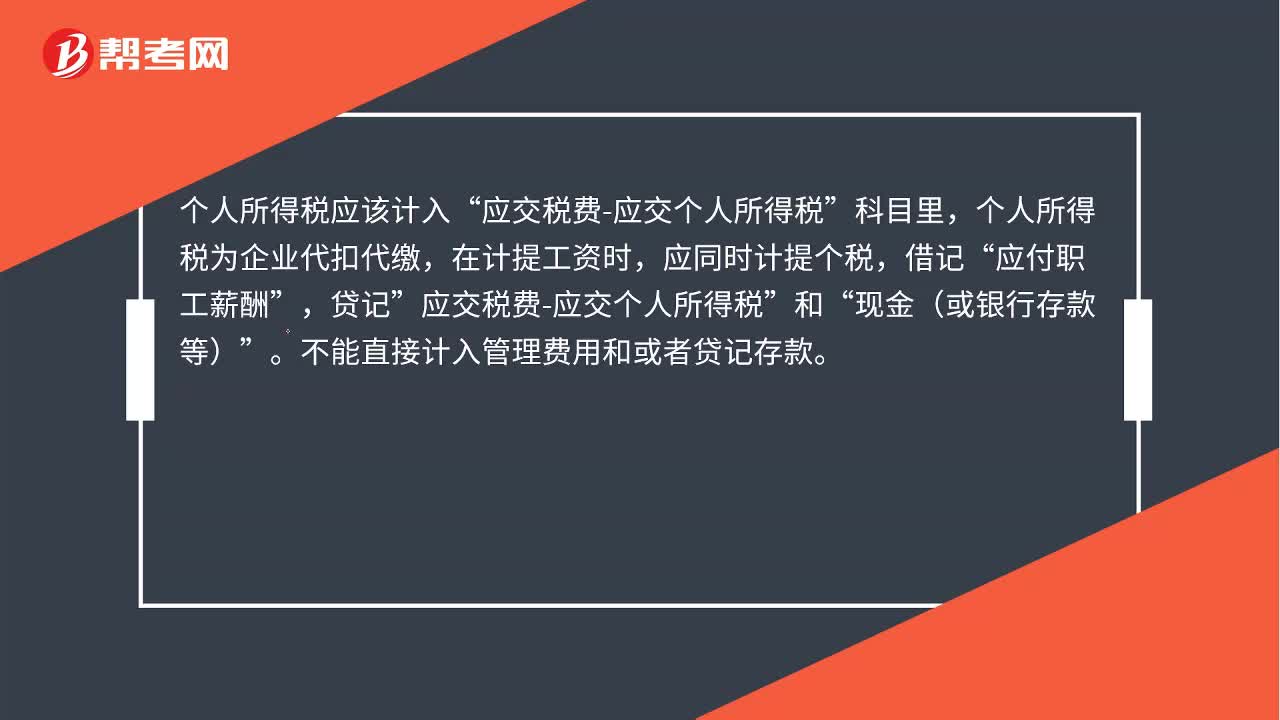

個(gè)人所得稅計(jì)入什么科目?:個(gè)人所得稅計(jì)入什么科目?個(gè)人所得稅應(yīng)該計(jì)入“應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅”科目里,個(gè)人所得稅為企業(yè)代扣代繳,在計(jì)提工資時(shí),應(yīng)同時(shí)計(jì)提個(gè)稅,借記“應(yīng)付職工薪酬”貸記,應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅“和”現(xiàn)金(或銀行存款等)“不能直接計(jì)入管理費(fèi)用和貸記存款”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日