-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

涉及多項(xiàng)非貨幣性資產(chǎn)交換的會計(jì)處理是如何處理的?

以換出資產(chǎn)賬面價值計(jì)量的會計(jì)處理是怎樣的?

以公允價值計(jì)量的非貨幣性資產(chǎn)交換的會計(jì)處理的步驟是什么?

非貨幣性資產(chǎn)交換的準(zhǔn)則不涉及那些交易和事項(xiàng)?

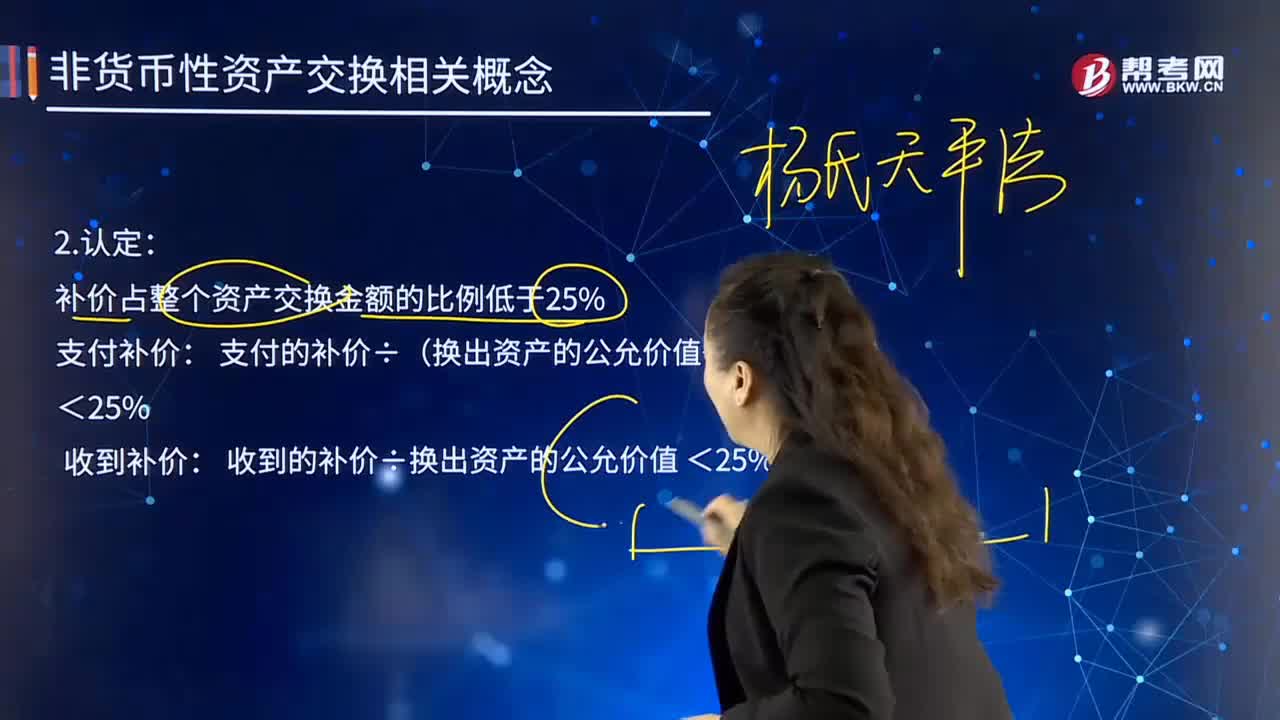

非貨幣性資產(chǎn)交換應(yīng)該如何認(rèn)定?

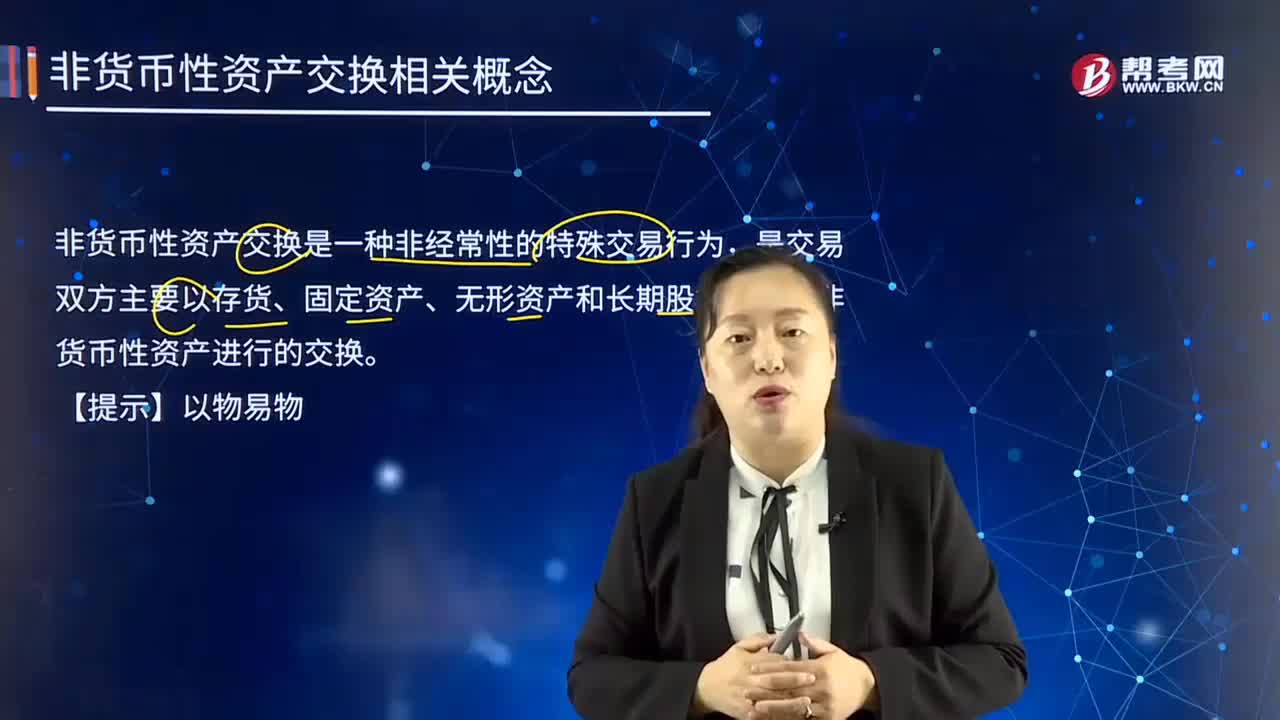

非貨幣性資產(chǎn)交換的概念是什么?

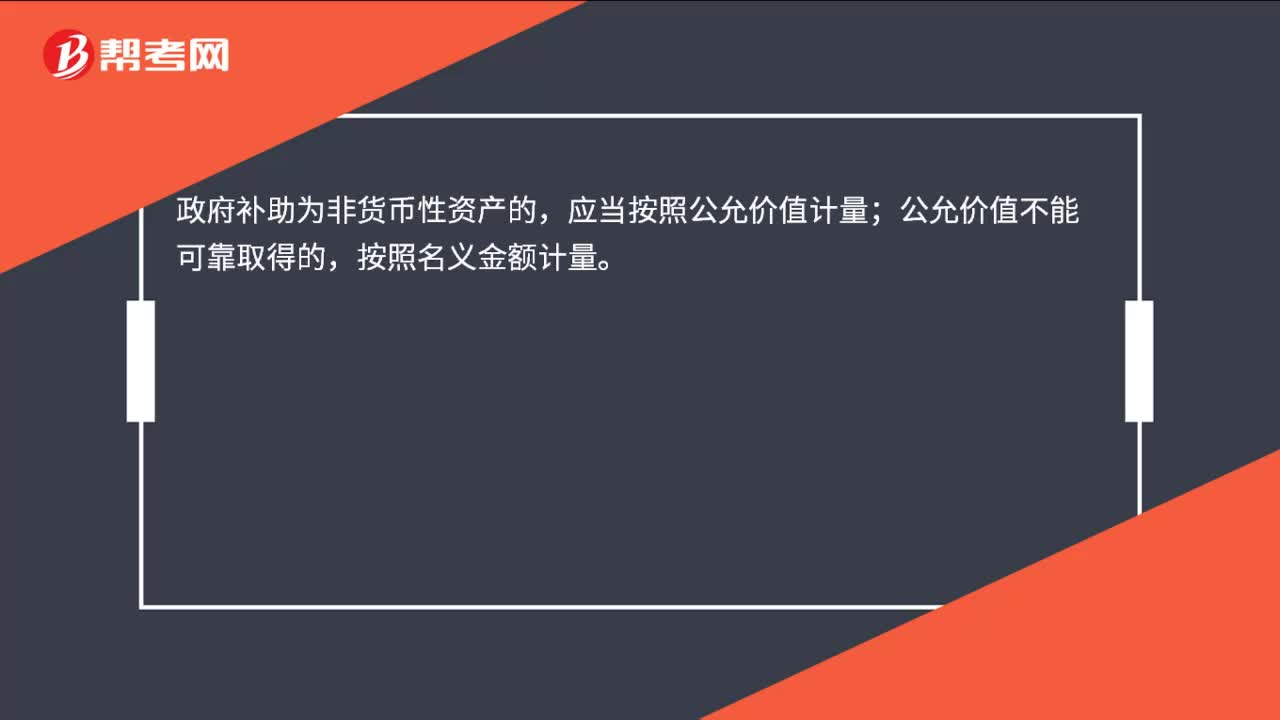

政府補(bǔ)助非貨幣性資產(chǎn)怎么計(jì)量?

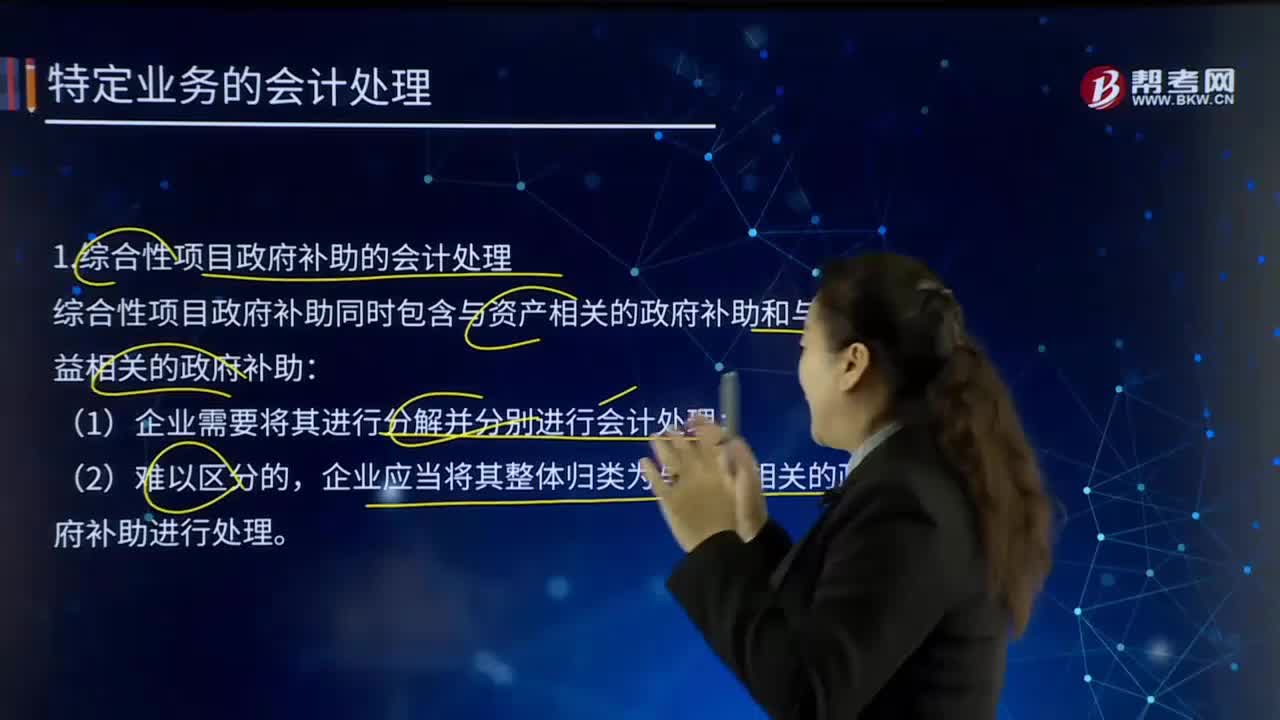

綜合性項(xiàng)目政府補(bǔ)助的會計(jì)處理是如何處理的?

復(fù)合金融工具的會計(jì)處理是如何確認(rèn)的?

合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?

非貨幣性資產(chǎn)交換商業(yè)實(shí)質(zhì)的判斷條件是什么?

什么是公允模式下轉(zhuǎn)換的會計(jì)處理?

02:59

02:59

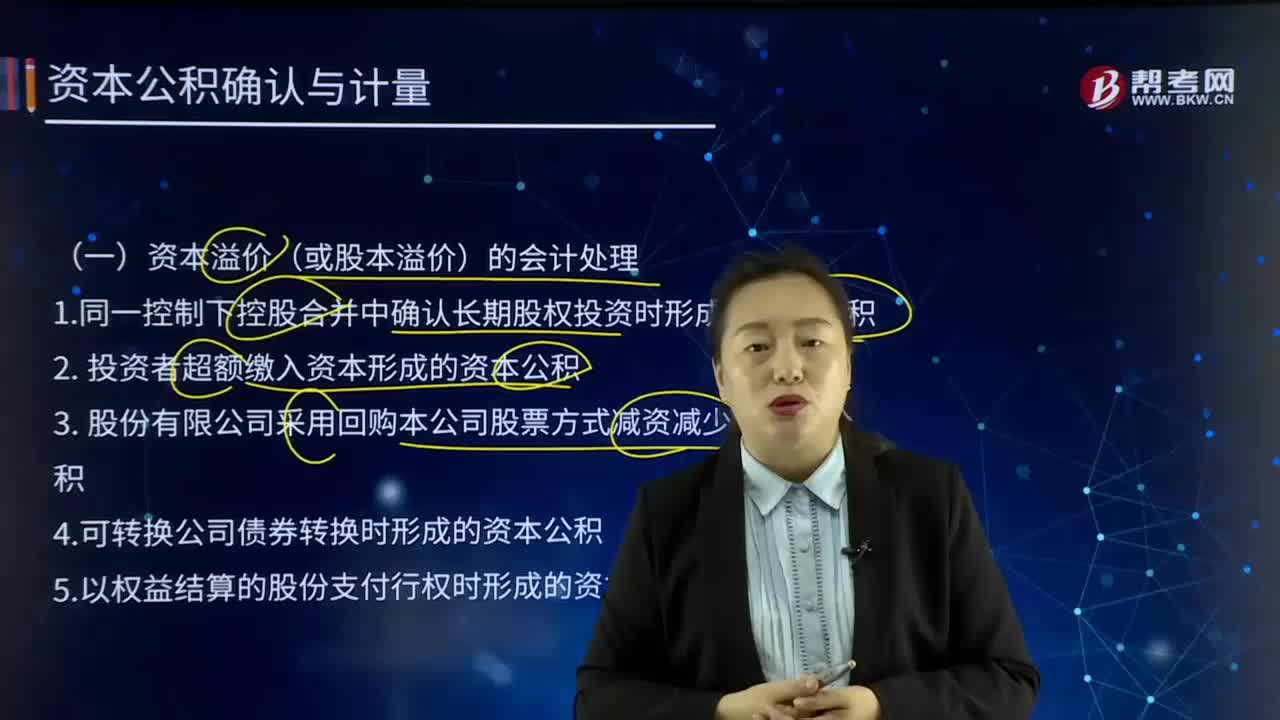

資本溢價(或股本溢價)的會計(jì)處理是怎樣處理的?:資本溢價指有限責(zé)任公司投資者交付的出資額大于按合同、協(xié)議所規(guī)定的出資比例計(jì)算的部分,計(jì)入資本公積。1.同一控制下控股合并中確認(rèn)長期股權(quán)投資時形成的資本公積。2. 投資者超額繳入資本形成的資本公積。3. 股份有限公司采用回購本公司股票方式減資減少的資本公積。4.可轉(zhuǎn)換公司債券轉(zhuǎn)換時形成的資本公積。5.以權(quán)益結(jié)算的股份支付行權(quán)時形成的資本公積。6.溢價發(fā)行股票形成的資本公積。

05:05

05:05

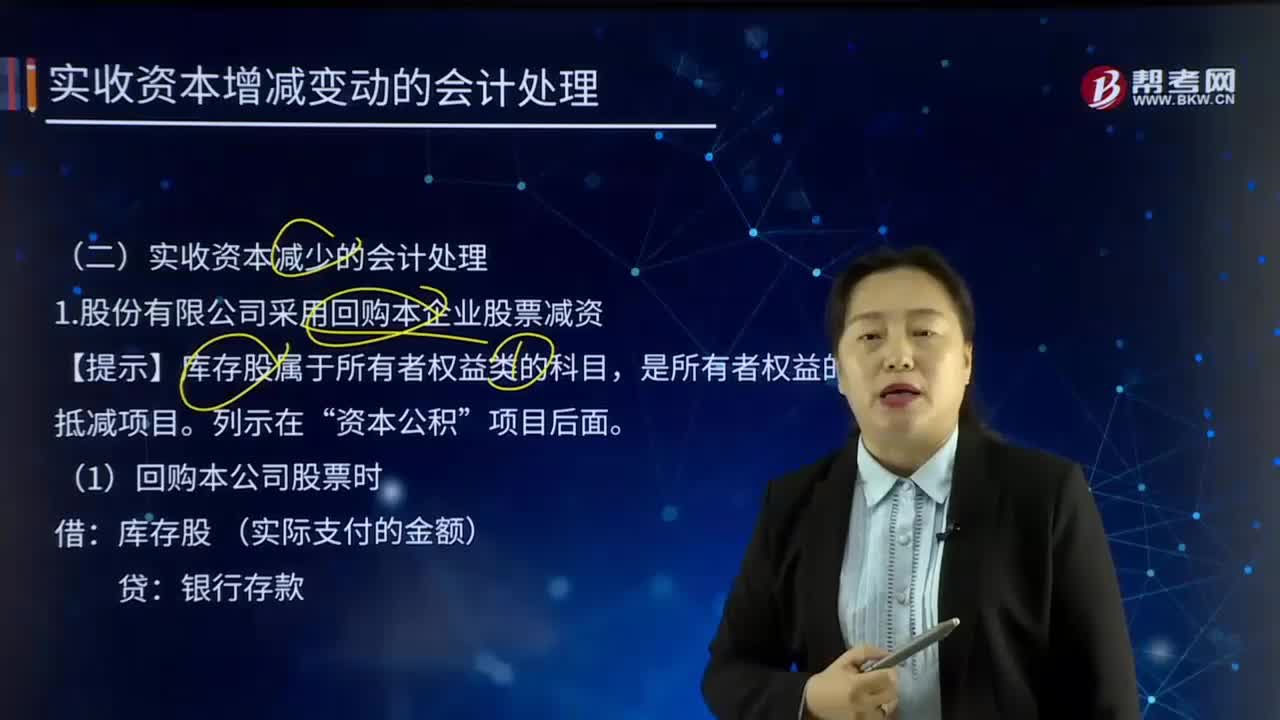

實(shí)收資本減少的會計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤。若回購價格低于回購股票的面值總額時,股本 (注銷股票的面值總額):股本資本公積——股本溢價

04:13

04:13

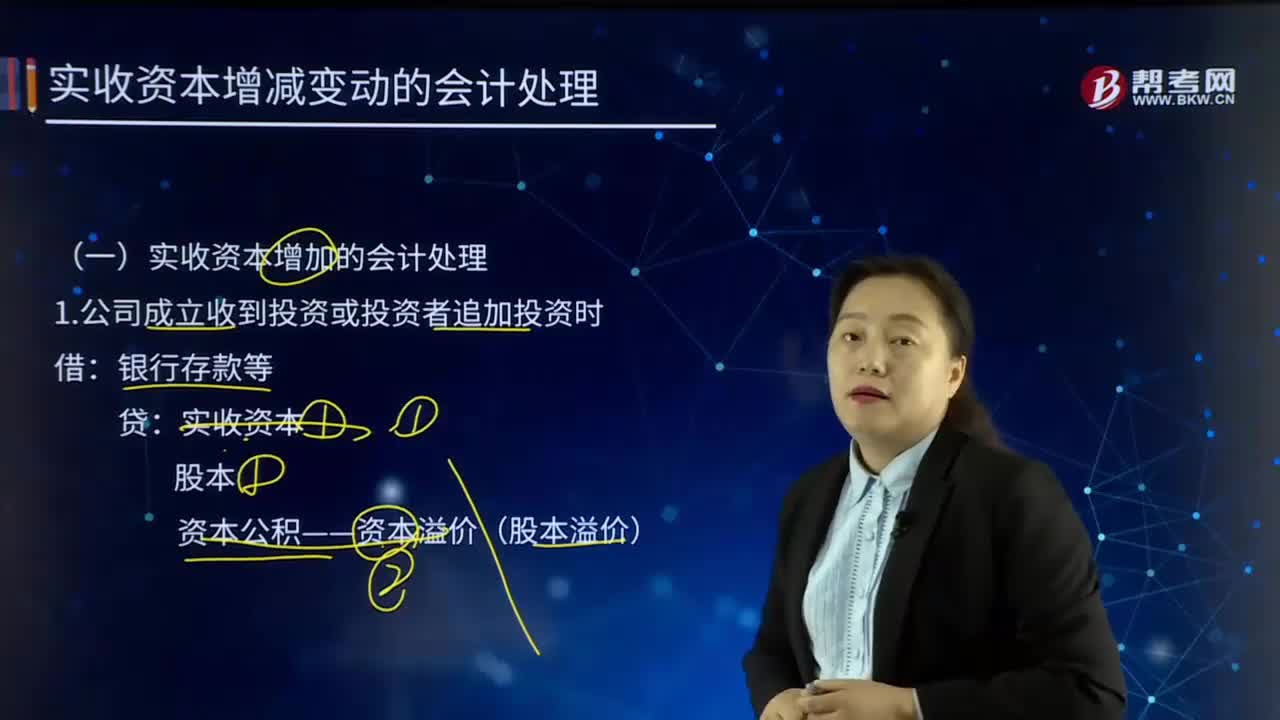

實(shí)收資本增加的會計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。實(shí)收資本:3.將資本公積——股本溢價轉(zhuǎn)增資本:4.將盈余公積轉(zhuǎn)增資本盈余公積5.以發(fā)放股票股利方式增資利潤分配——轉(zhuǎn)作股本的股利股本應(yīng)付債券——可轉(zhuǎn)換公司債券(面值、利息調(diào)整)資本公積——股本溢價(倒擠)應(yīng)付賬款 (重組債務(wù)的賬面余額)實(shí)收資本(或股本)資本公積——資本溢價(股本溢價)營業(yè)外收入——債務(wù)重組利得

10:34

10:34

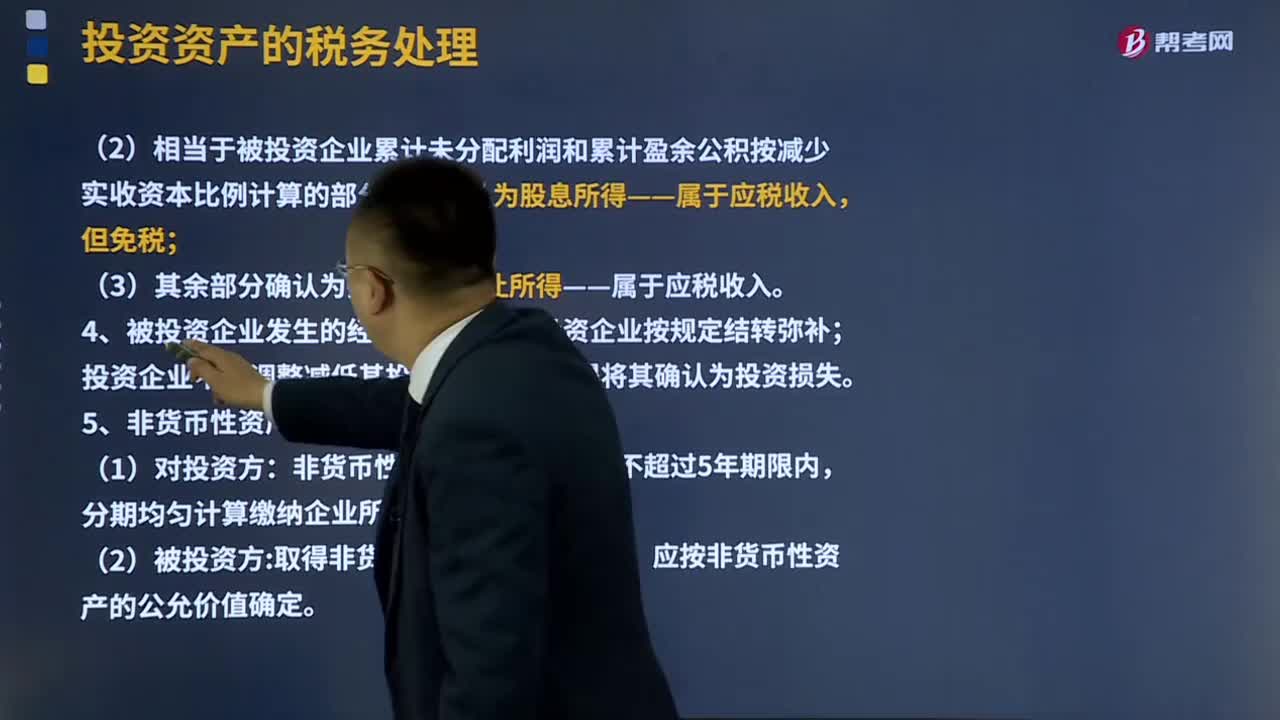

投資資產(chǎn)的稅務(wù)如何處理?:企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,靜態(tài)投資資產(chǎn)不得扣除,投資資產(chǎn)的成本在計(jì)算應(yīng)納稅所得額時不得扣除;2、企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,投資資產(chǎn)的成本準(zhǔn)予扣除。3、投資企業(yè)撤回或減少投資的稅務(wù)處理。應(yīng)確認(rèn)為投資收回——不屬于應(yīng)稅收入;②相當(dāng)于被投資企業(yè)累計(jì)未分配利潤和累計(jì)盈余公積按減少實(shí)收資本比例計(jì)算的部分,③其余部分確認(rèn)為投資資產(chǎn)轉(zhuǎn)讓所得——屬于應(yīng)稅收入。由被投資企業(yè)按規(guī)定結(jié)轉(zhuǎn)彌補(bǔ);

12:06

12:06

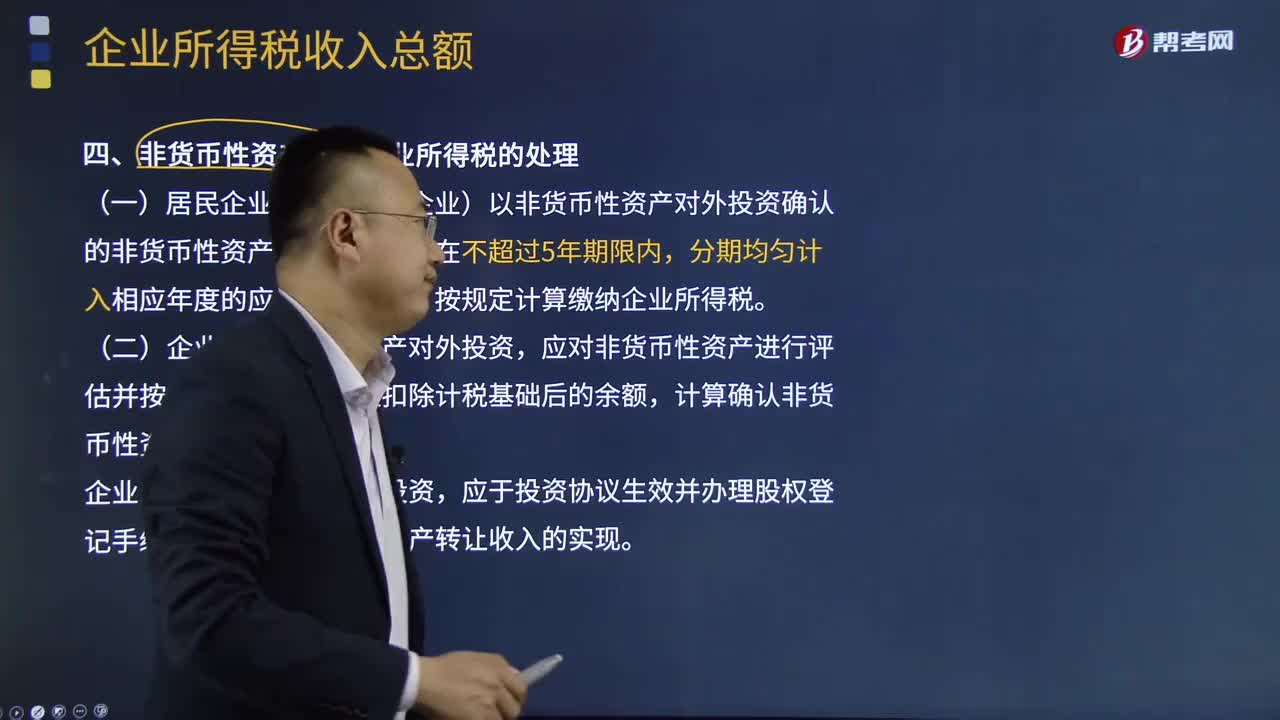

非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?企業(yè)發(fā)生非貨幣性資產(chǎn)投資,(一)居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,應(yīng)對非貨幣性資產(chǎn)進(jìn)行評估并按評估后的公允價值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。企業(yè)以非貨幣性資產(chǎn)對外投資,確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓收入的實(shí)現(xiàn)。(三)企業(yè)以非貨幣性資產(chǎn)對外投資而取得被投資企業(yè)的股權(quán),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。

01:30

01:30

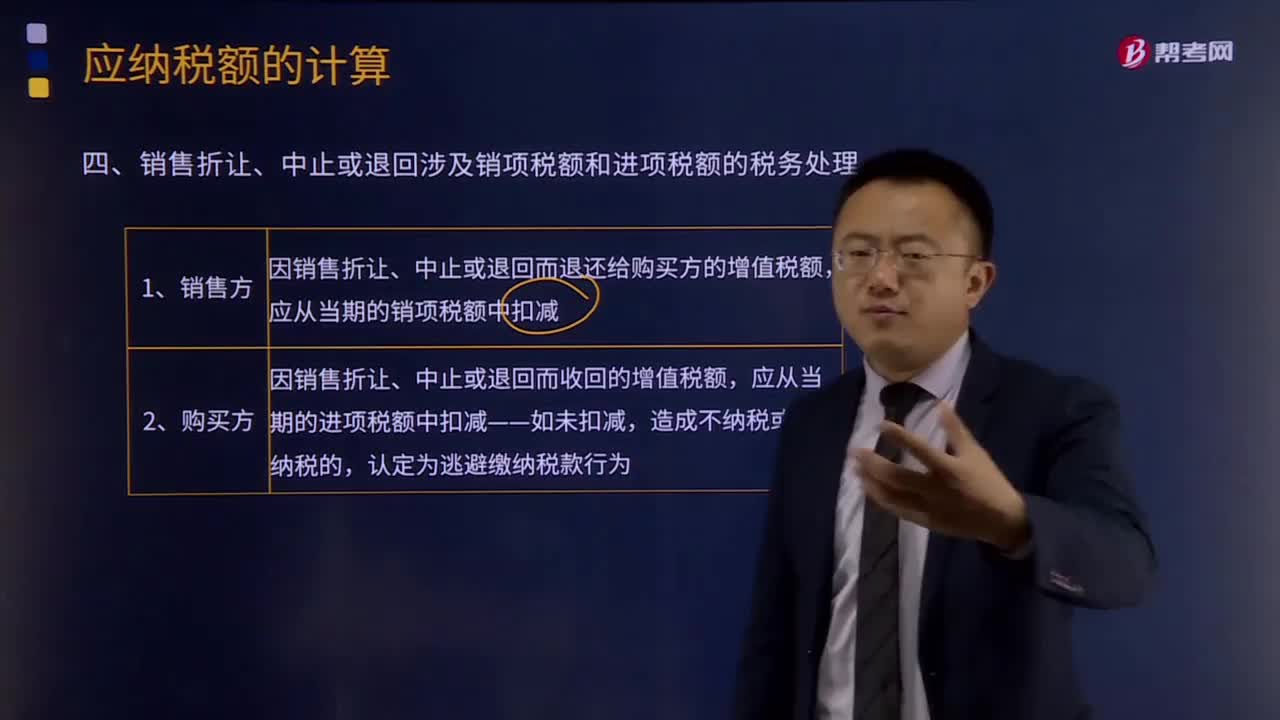

銷售折讓、中止或退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?:銷售折讓、中止或退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?因銷售折讓、中止或者退回而退還給購買方的增值稅額,因銷售折讓、中止或者退回而收回的增值稅額,一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)稅銷售行為發(fā)生退回或者折讓、開票有誤等情形,未按規(guī)定開具紅字增值稅專用發(fā)票的不得扣減銷項(xiàng)稅額或者銷售額。由于應(yīng)稅銷售行為的退回或折讓不僅涉及應(yīng)稅銷售行為的價款或折讓價款的退回。

00:20

00:20

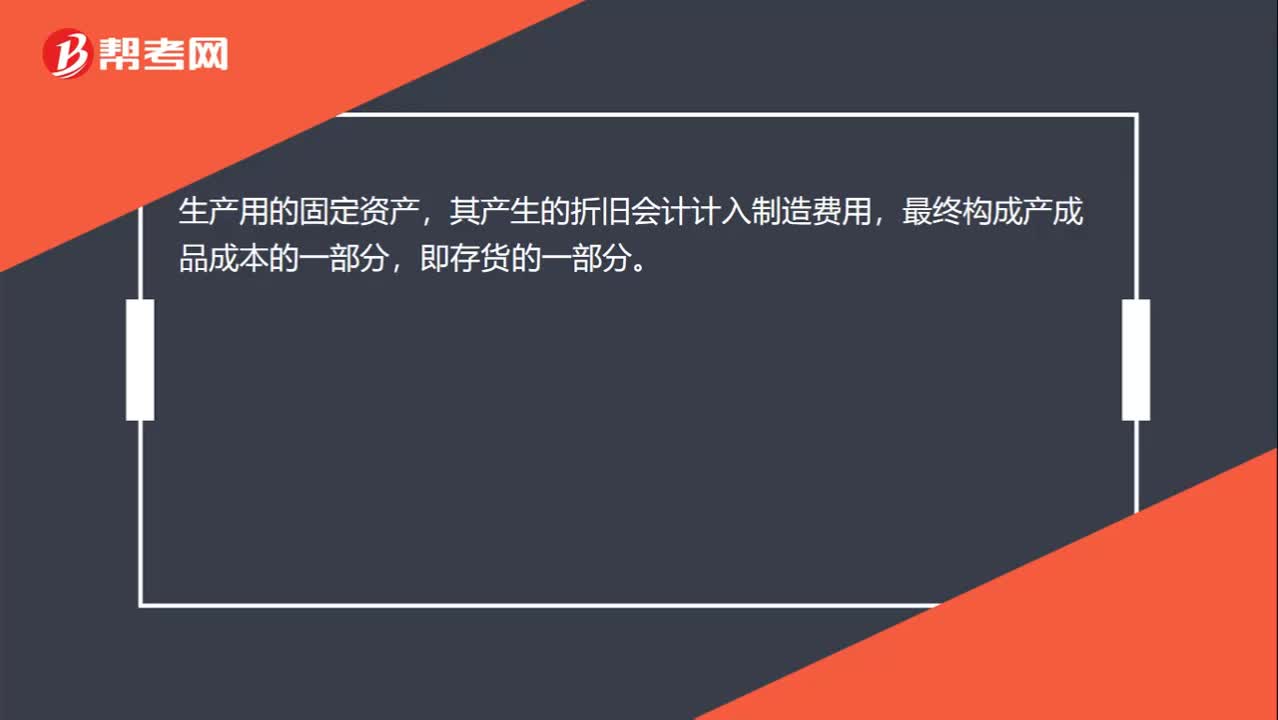

只提到固定資產(chǎn)折舊如何看是否涉及存貨?:只提到固定資產(chǎn)折舊如何看是否涉及存貨?生產(chǎn)用的固定資產(chǎn),其產(chǎn)生的折舊會計(jì)計(jì)入制造費(fèi)用,最終構(gòu)成產(chǎn)成品成本的一部分,即存貨的一部分。

05:13

05:13

租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項(xiàng)租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出:

02:20

02:20

固定資產(chǎn)盤虧的會計(jì)處理是怎樣的?:固定資產(chǎn)盤虧的會計(jì)處理是怎樣的?固定資產(chǎn)盤虧屬于營業(yè)外支出指固定資產(chǎn)在盤點(diǎn)清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,調(diào)整帳面記錄,固定資產(chǎn)”借記,折舊“沖銷固定資產(chǎn)原值和已提折舊額”并將其凈值先記入待處理財(cái)產(chǎn)損失帳戶,同時在固定資產(chǎn)卡片作相應(yīng)注銷記錄,并登記固定資產(chǎn)登記簿。待處理財(cái)產(chǎn)損失,帳戶結(jié)轉(zhuǎn)“注銷盤虧固定資產(chǎn)的凈值”固定資產(chǎn)盤虧的會計(jì)處理,累計(jì)折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):

02:56

02:56

固定資產(chǎn)盤盈的會計(jì)處理是怎樣的?:固定資產(chǎn)盤盈指固定資產(chǎn)在盤點(diǎn)清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資 產(chǎn)。并調(diào)整賬面記錄。一般按重置完全價值以及估計(jì)的折舊額,記入固定資產(chǎn)賬戶和折舊賬戶,先記入"待處理財(cái)產(chǎn)"賬戶,再從"待處理財(cái)產(chǎn)盤盈"賬戶結(jié)轉(zhuǎn)"固定基金"賬戶,固定資產(chǎn)盤盈的會計(jì)處理:盤盈的固定資產(chǎn),固定資產(chǎn)(重置成本):以前年度損益調(diào)整。固定資產(chǎn)盤盈應(yīng)作為前期差錯記入"以前年度損益調(diào)整"科目。

00:43

00:43

存貨和固定資產(chǎn)盤盈和盤虧如何處理?:存貨和固定資產(chǎn)盤盈和盤虧如何處理?與存貨有關(guān)的盤盈和盤虧,都要先通過待處理財(cái)產(chǎn)損溢來核算,只有在查明真相后,才能對應(yīng)的計(jì)入管理費(fèi)用或營業(yè)外支出。而固定資產(chǎn)的盤虧是通過待處理財(cái)產(chǎn)損溢核算,在查明原因之后計(jì)入當(dāng)期損益,而盤盈是視同前期差錯處理,要通過以前年度損益調(diào)整科目來進(jìn)行核算。

03:19

03:19

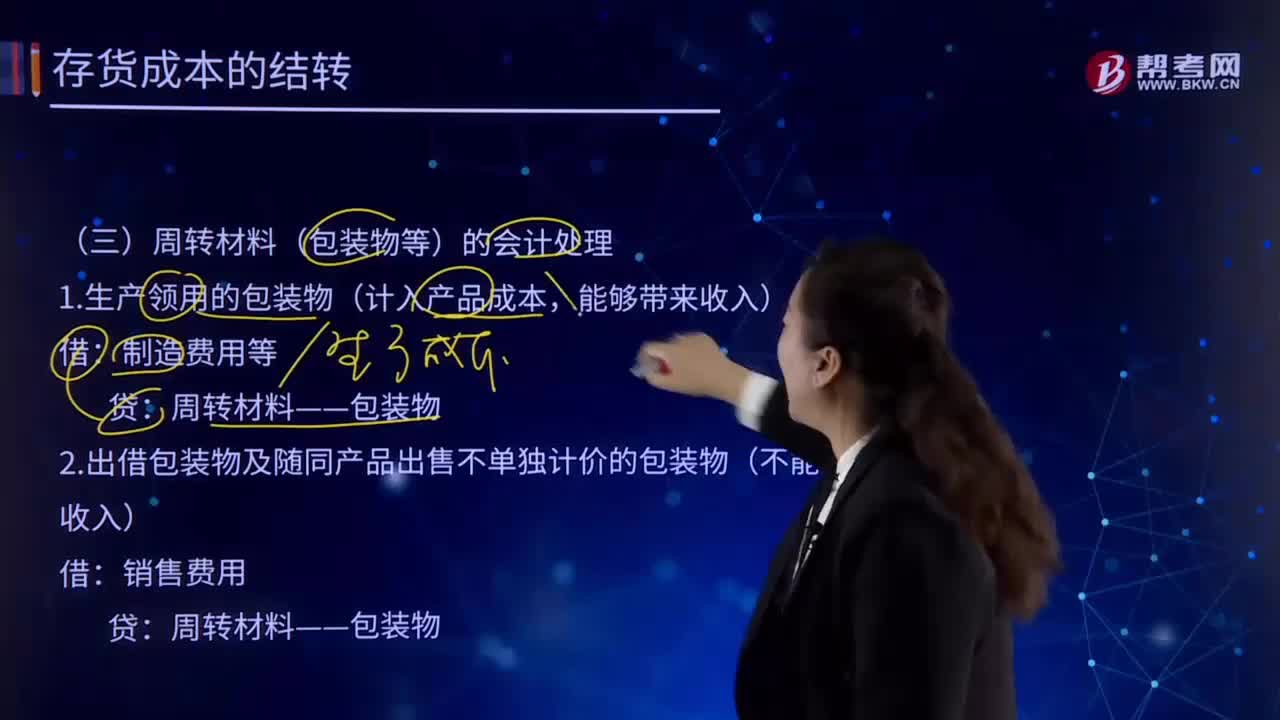

如何理解周轉(zhuǎn)材料(包裝物等)的會計(jì)處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計(jì)處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實(shí)物形態(tài),其價值逐漸轉(zhuǎn)移到工程成本中去,但不構(gòu)成工程實(shí)體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計(jì)處理:1.生產(chǎn)領(lǐng)用的包裝物(計(jì)入產(chǎn)品成本,制造費(fèi)用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨(dú)計(jì)價的包裝物(不能帶來收入):銷售費(fèi)用周轉(zhuǎn)材料——包裝物

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日