-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

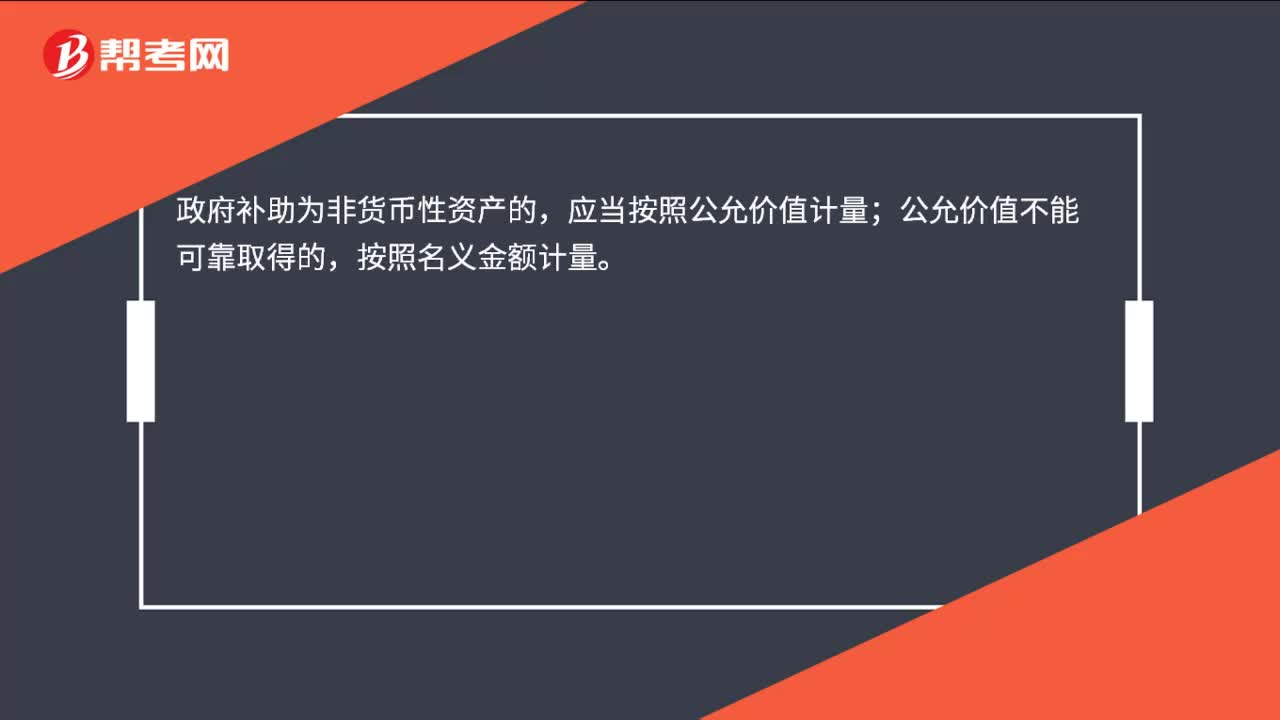

政府補(bǔ)助非貨幣性資產(chǎn)怎么計量?

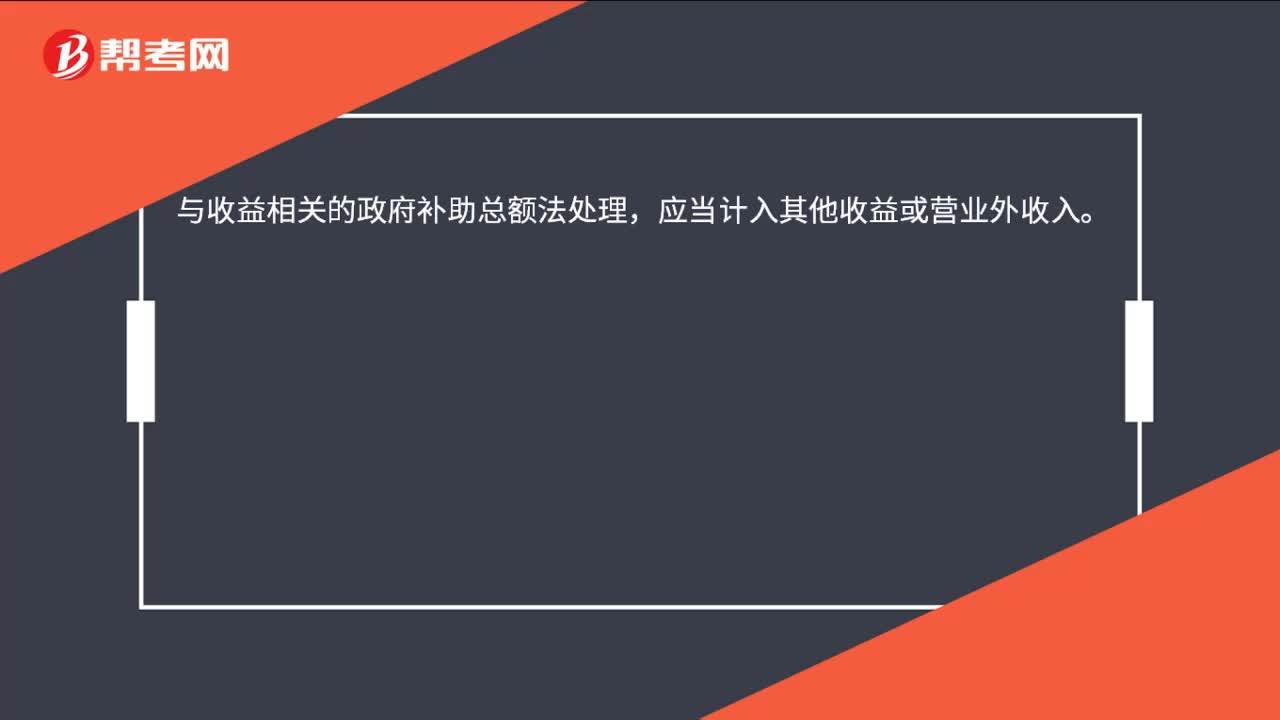

與收益相關(guān)的政府補(bǔ)助總額法怎么處理?

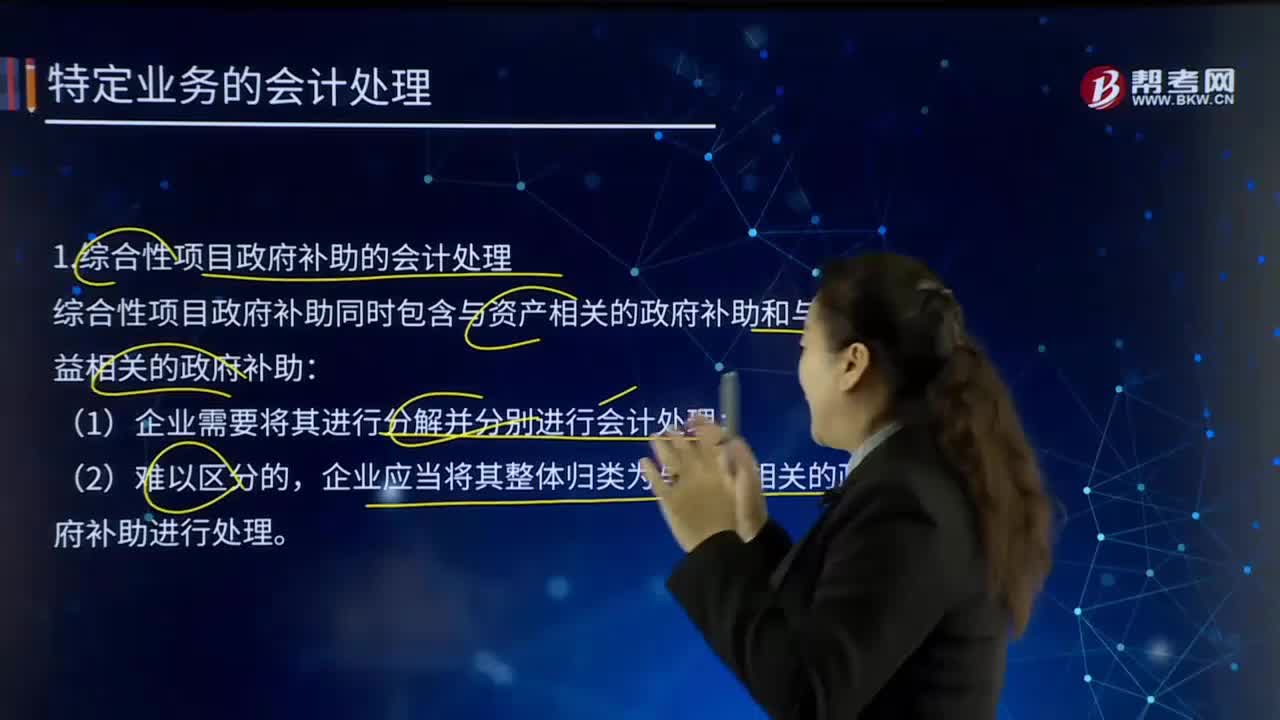

綜合性項目政府補(bǔ)助的會計處理是如何處理的?

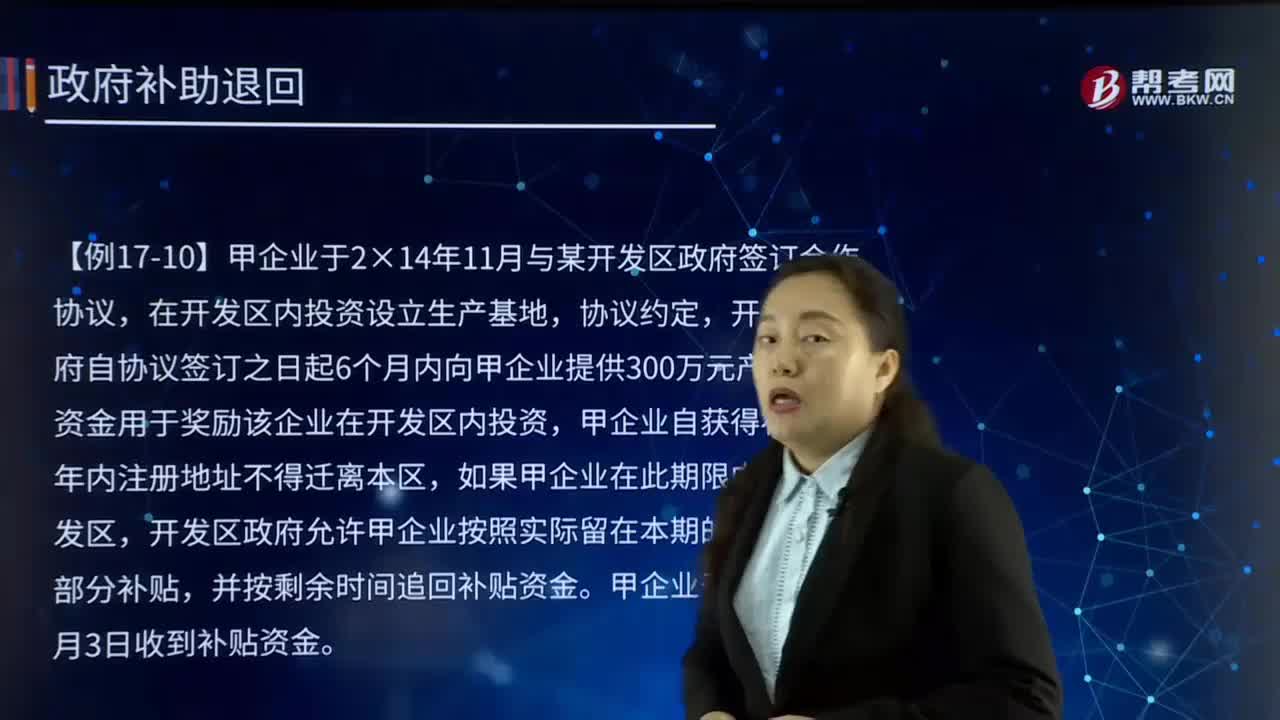

政府補(bǔ)助的退回的主要內(nèi)容是什么?

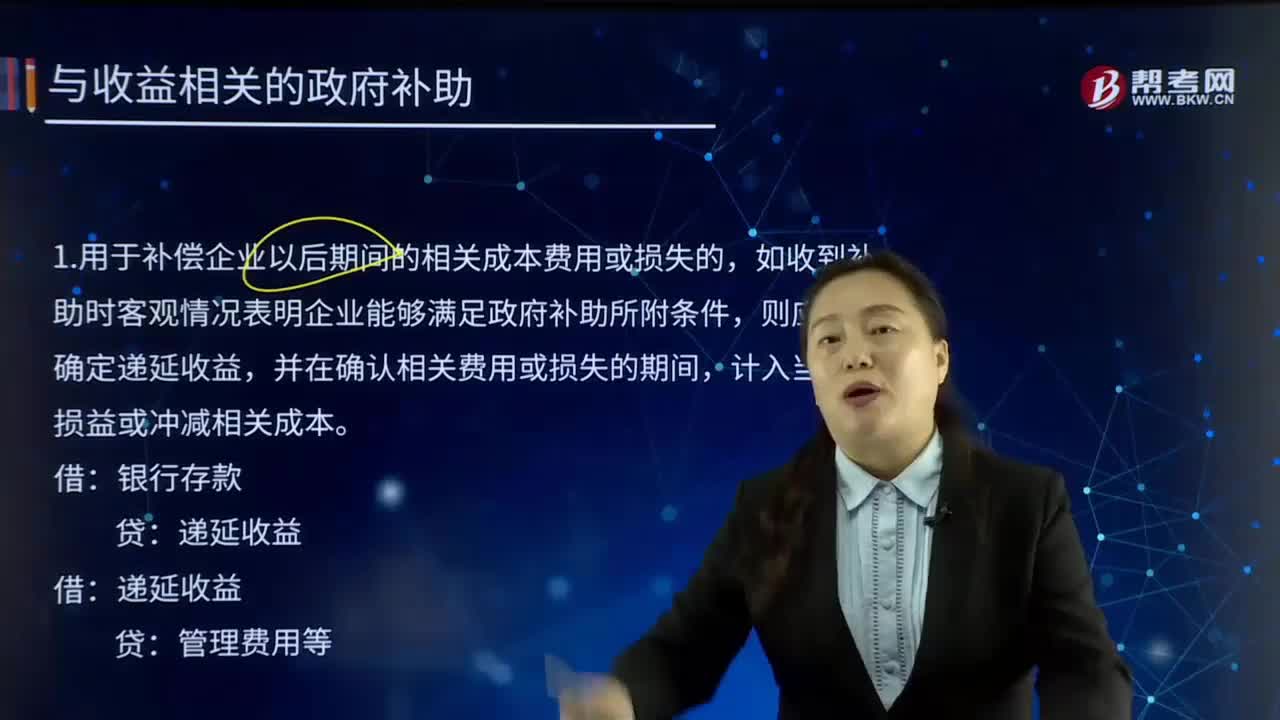

與收益相關(guān)的政府補(bǔ)助中補(bǔ)償企業(yè)以后期間的相關(guān)成本費(fèi)用或損失的主要內(nèi)容是什么?

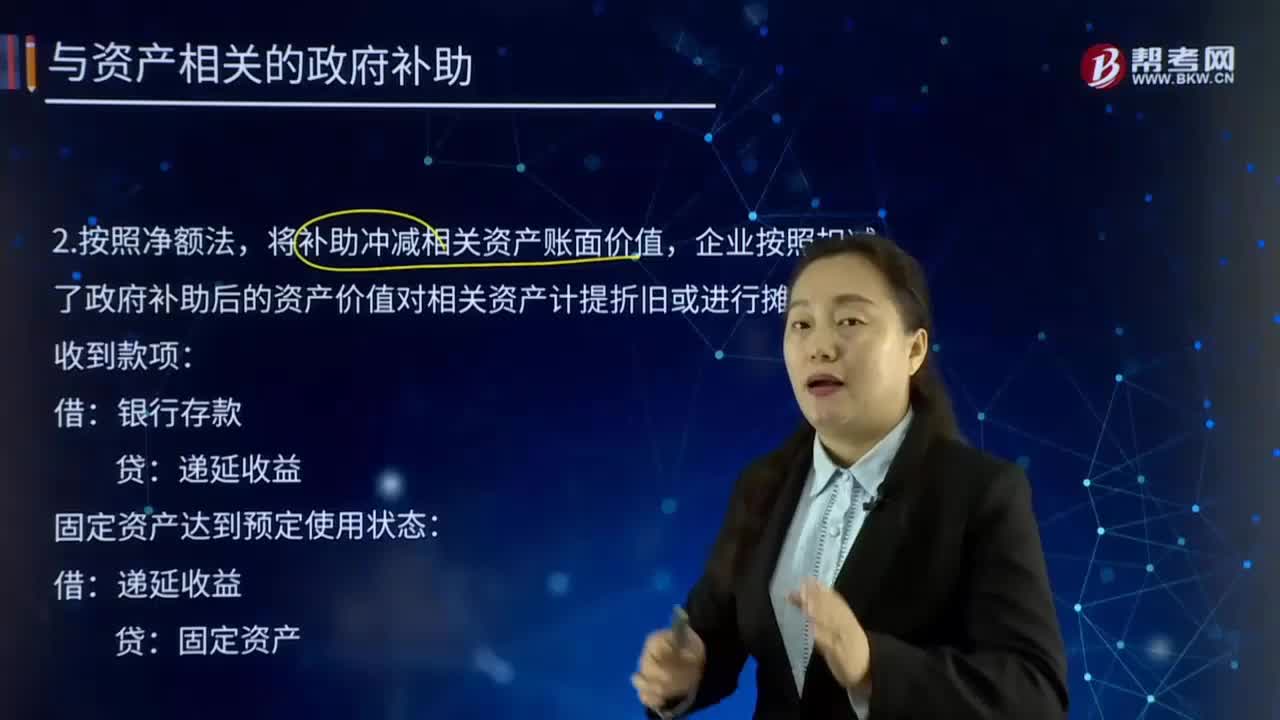

與資產(chǎn)相關(guān)的政府補(bǔ)助按照凈額法會怎樣?

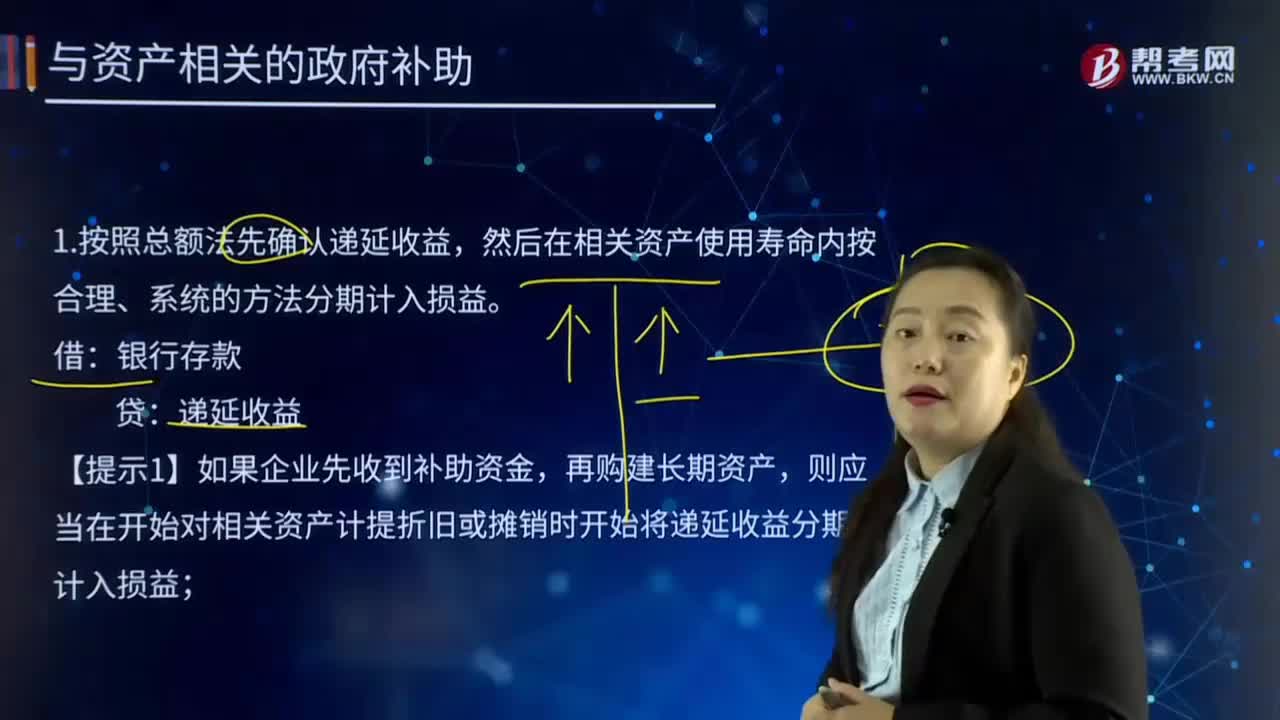

與資產(chǎn)相關(guān)的政府補(bǔ)助按照總額法先確認(rèn)遞延收益會怎樣?

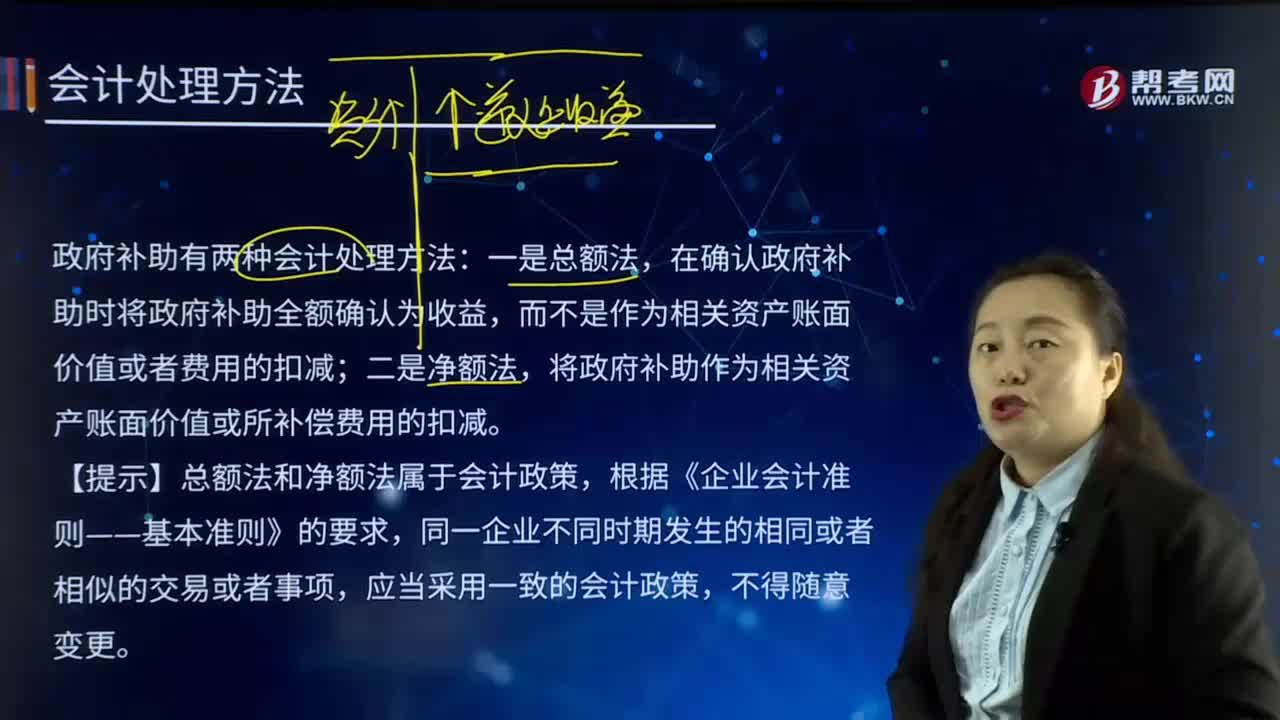

政府補(bǔ)助有哪幾種會計處理方法?

政府補(bǔ)助是如何分類的?主要內(nèi)容是什么?

政府補(bǔ)助的特征的例題有哪些?答案是什么?

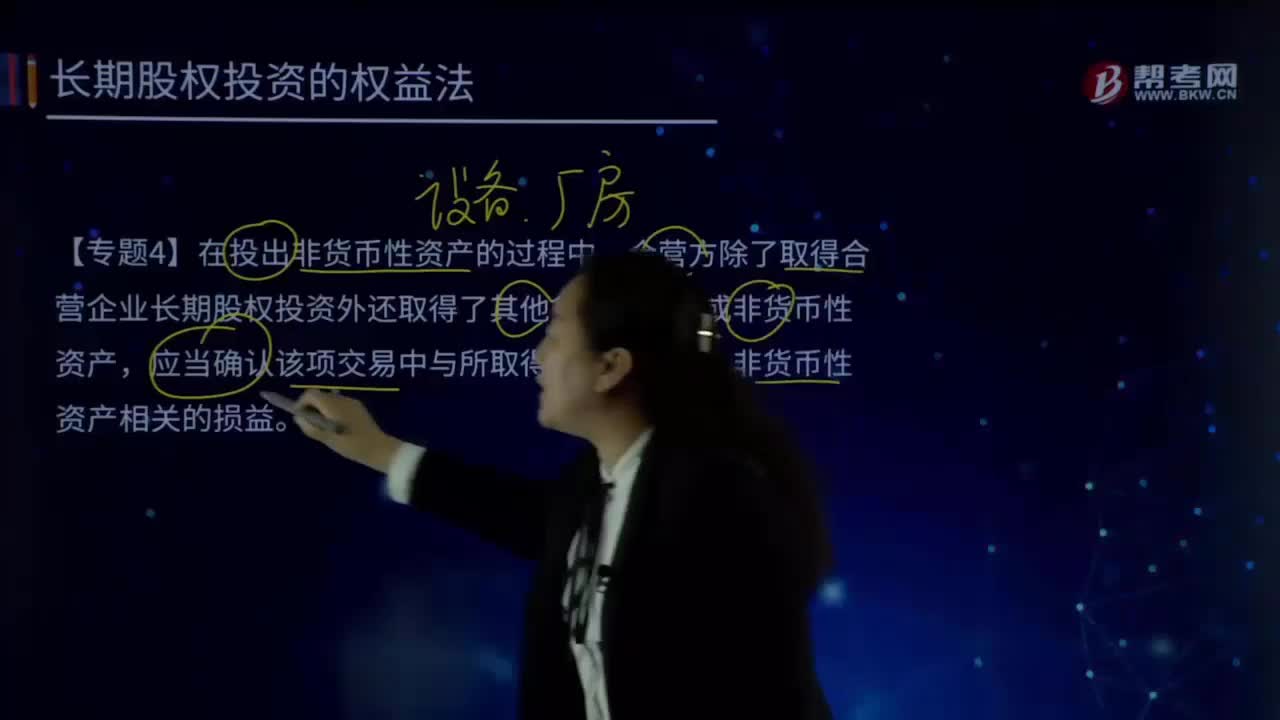

在投出非貨幣性資產(chǎn)的過程中應(yīng)當(dāng)確認(rèn)相關(guān)的損益是指什么?

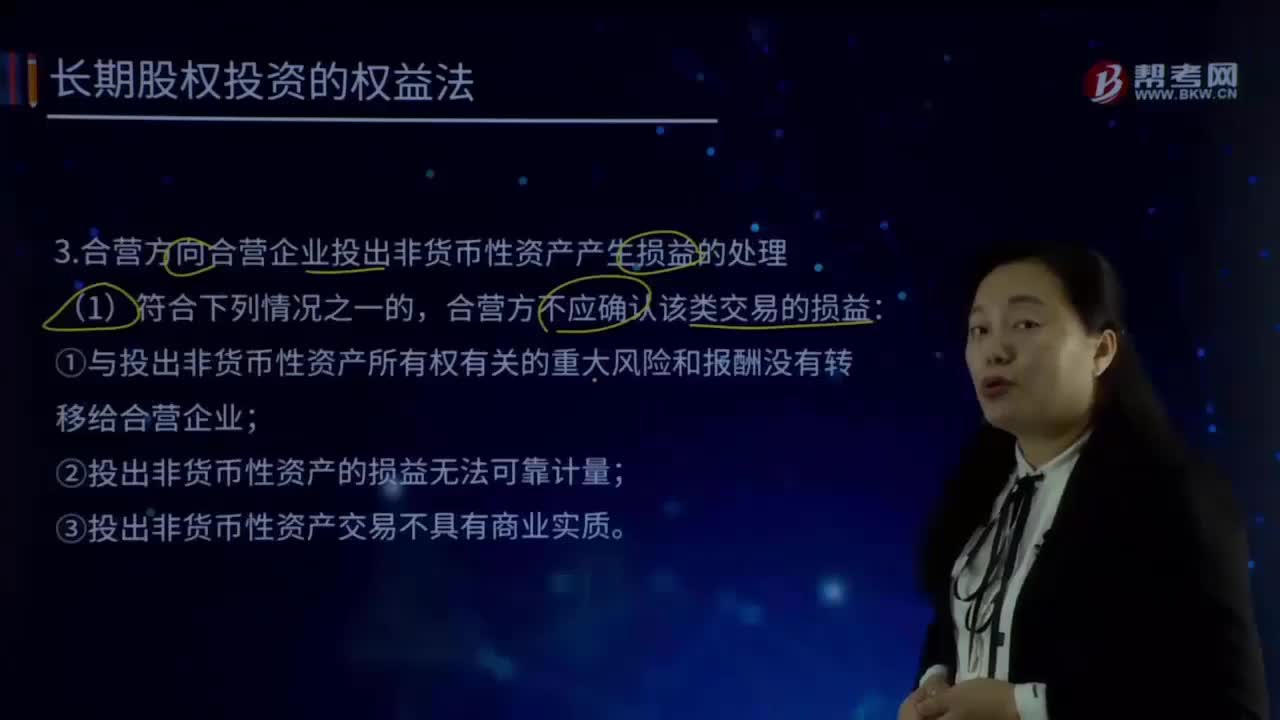

合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?

07:25

07:25

政府補(bǔ)助的特征有哪些?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),(1)直接免征、增加計稅抵扣額、抵免部分稅額等不涉及資產(chǎn)直接轉(zhuǎn)移的經(jīng)濟(jì)資源;(2)增值稅出口退稅不屬于政府補(bǔ)助,增值稅出口退稅實際上是政府退回企業(yè)事先墊付的進(jìn)項稅。不適用政府補(bǔ)助準(zhǔn)則,但部分減免稅款按照政府補(bǔ)助準(zhǔn)則進(jìn)行會計處理:財政撥款、財政貼息、稅收返還、先征后退、即征即退、無償劃撥無形資產(chǎn)(例如:(2)企業(yè)能夠收到政府補(bǔ)助“

05:06

05:06

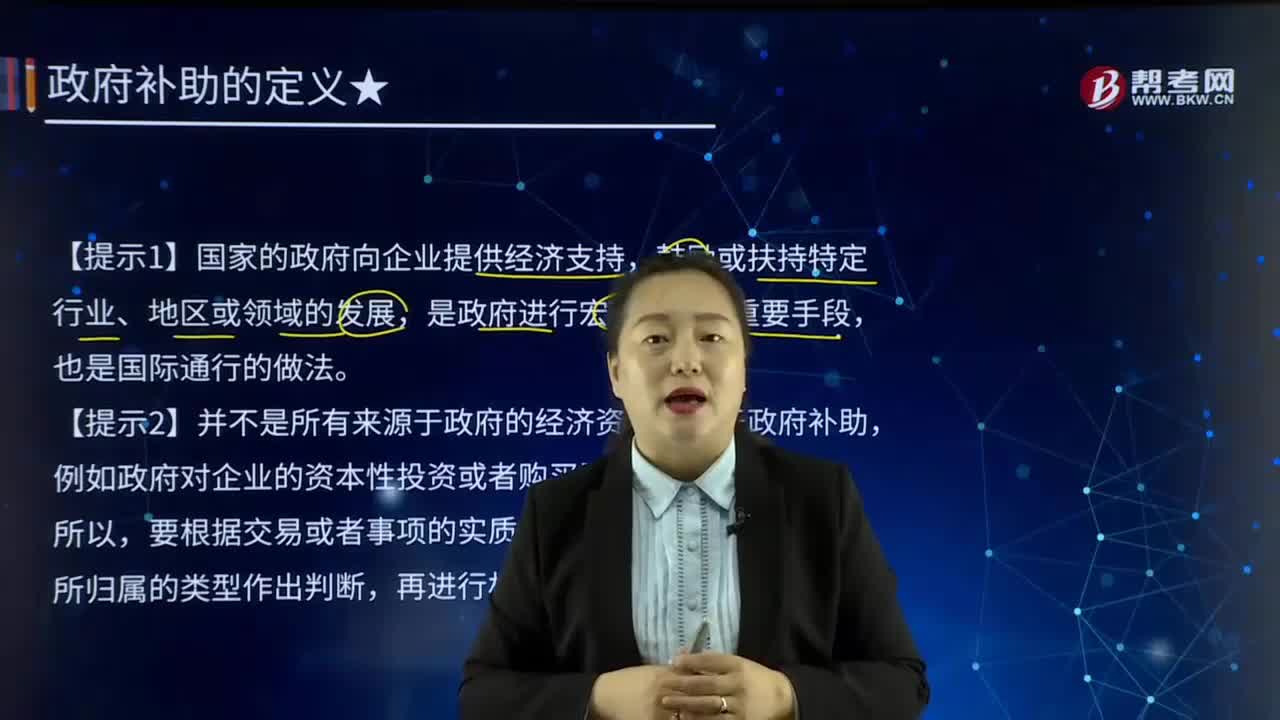

政府補(bǔ)助的定義是什么?:政府補(bǔ)助的定義是什么?是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國主要政府補(bǔ)助:財政貼息、研究開發(fā)補(bǔ)貼、政策性補(bǔ)貼。【提示1】國家的政府向企業(yè)提供經(jīng)濟(jì)支持,【提示2】并不是所有來源于政府的經(jīng)濟(jì)資源都屬于政府補(bǔ)助,例如政府對企業(yè)的資本性投資或者購買服務(wù)所支付的對價,要根據(jù)交易或者事項的實質(zhì)對來源于政府的經(jīng)濟(jì)資源所歸屬的類型作出判斷。

00:29

00:29

貨幣性資產(chǎn)是什么?:貨幣性資產(chǎn)是什么?貨幣性資產(chǎn)是指持有的現(xiàn)金及將以固定或可確定金額的貨幣收取的資產(chǎn),包括現(xiàn)金、應(yīng)收賬款和應(yīng)收票據(jù)以及準(zhǔn)備持有至到期的債券投資等。這里的現(xiàn)金包括庫存現(xiàn)金、銀行存款和其他貨幣資金。

00:25

00:25

非貨幣性資產(chǎn)交換商業(yè)實質(zhì)的判斷條件是什么?:非貨幣性資產(chǎn)交換商業(yè)實質(zhì)的判斷條件:換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同。

00:23

00:23

政府補(bǔ)助是什么?:政府補(bǔ)助是什么?政府補(bǔ)助是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。其主要形式包括政府對企業(yè)的無償撥款、稅收返還、財政貼息,以及無償給予非貨幣性資產(chǎn)等。

00:15

00:15

政府補(bǔ)助的主要形式有哪些?:政府補(bǔ)助的主要形式有:財政撥款、財政貼息、稅收返還、無償劃撥非貨幣性資產(chǎn)。

00:40

00:40

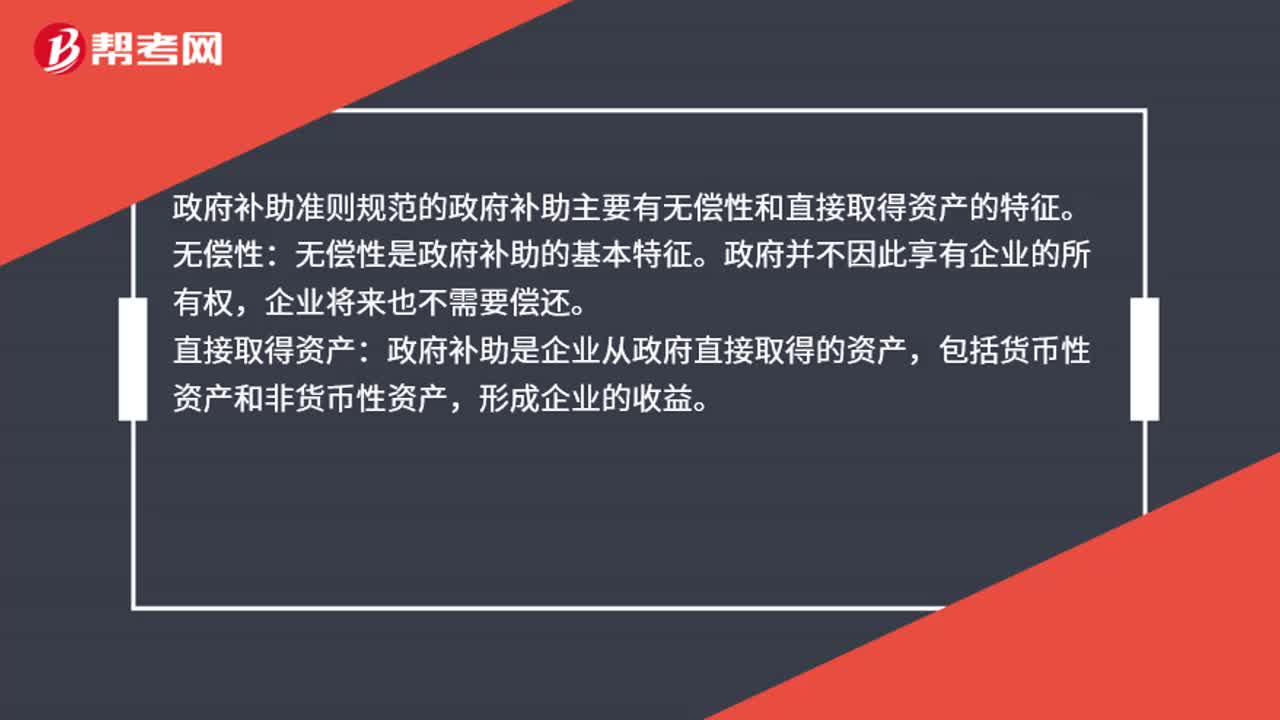

政府補(bǔ)助的特征是什么?:政府補(bǔ)助的特征是什么?政府補(bǔ)助準(zhǔn)則規(guī)范的政府補(bǔ)助主要有無償性和直接取得資產(chǎn)的特征。無償性:無償性是政府補(bǔ)助的基本特征。政府并不因此享有企業(yè)的所有權(quán),企業(yè)將來也不需要償還。直接取得資產(chǎn):政府補(bǔ)助是企業(yè)從政府直接取得的資產(chǎn),包括貨幣性資產(chǎn)和非貨幣性資產(chǎn),形成企業(yè)的收益。還。

01:09

01:09

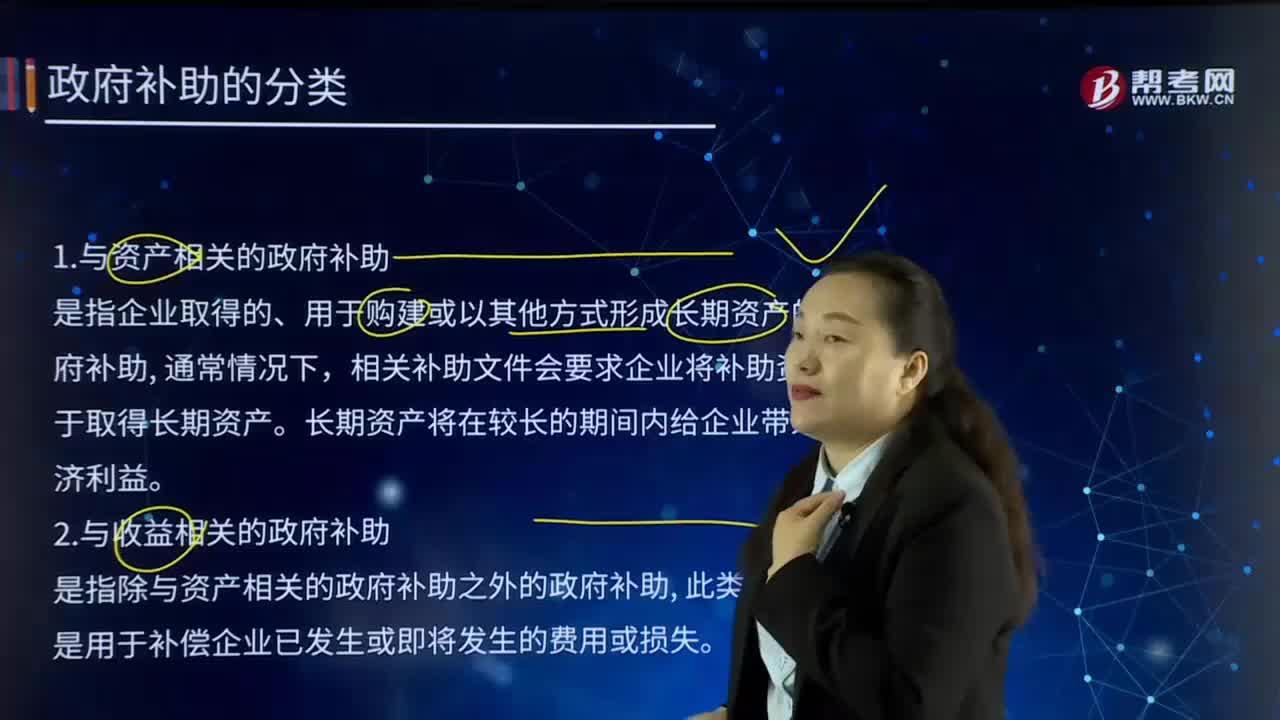

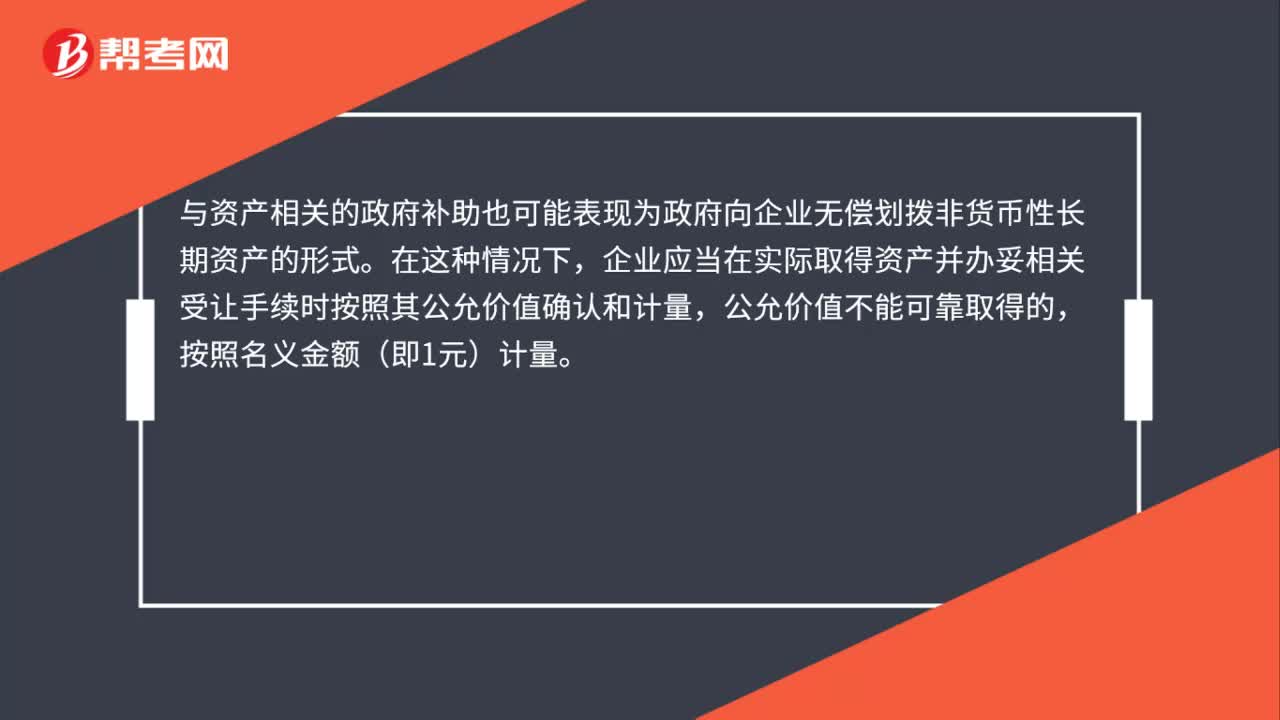

政府補(bǔ)助的分類有哪些?:政府補(bǔ)助的分類:根據(jù)政府補(bǔ)助準(zhǔn)則規(guī)定,政府補(bǔ)助應(yīng)當(dāng)劃分為與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助。與資產(chǎn)相關(guān)的政府補(bǔ)助,是指企業(yè)取得的、用于購建或以其他方式形成長期資產(chǎn)的政府補(bǔ)助。與資產(chǎn)相關(guān)的政府補(bǔ)助也可能表現(xiàn)為政府向企業(yè)無償劃撥非貨幣性長期資產(chǎn)的形式。企業(yè)應(yīng)當(dāng)在實際取得資產(chǎn)并辦妥相關(guān)受讓手續(xù)時按照其公允價值確認(rèn)和計量,與收益相關(guān)的政府補(bǔ)助,是指除與資產(chǎn)相關(guān)的政府補(bǔ)助之外的政府補(bǔ)助。

00:18

00:18

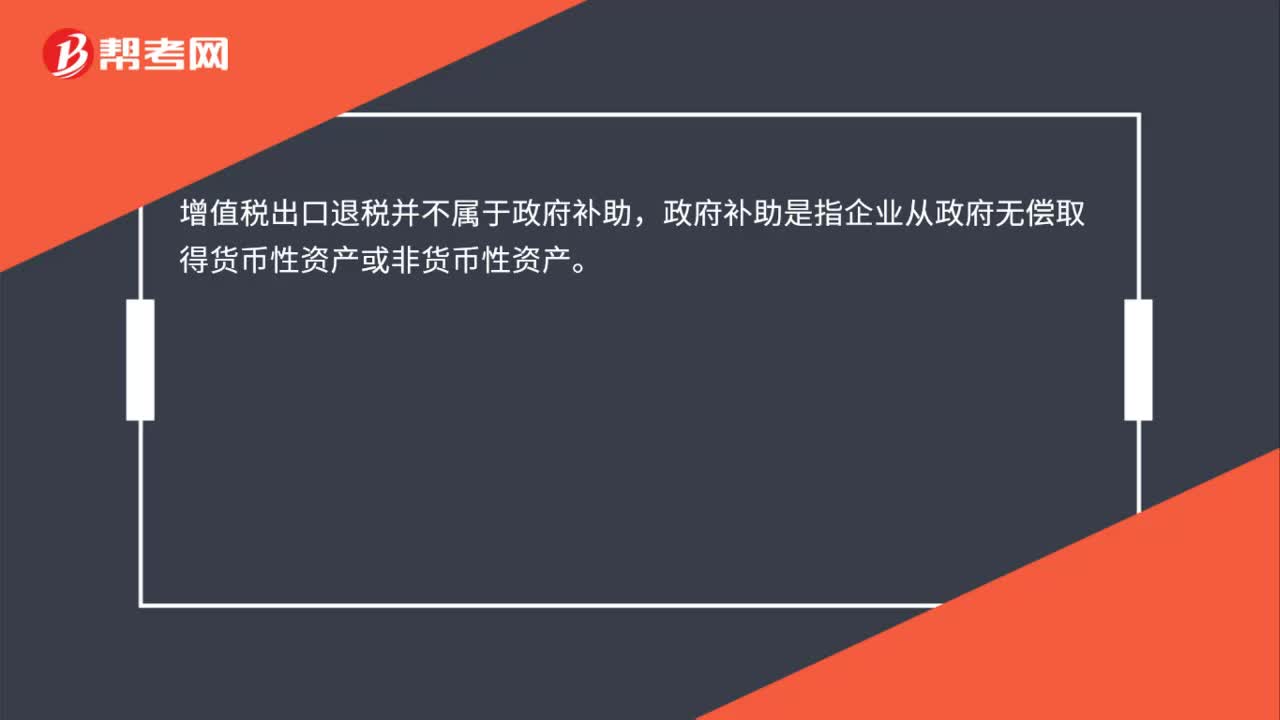

增值稅出口退稅屬于政府補(bǔ)助嗎?:增值稅出口退稅屬于政府補(bǔ)助嗎?增值稅出口退稅并不屬于政府補(bǔ)助,政府補(bǔ)助是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。

13:23

13:23

個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定是什么?:一、個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定,應(yīng)于非貨幣性資產(chǎn)轉(zhuǎn)讓、取得被投資企業(yè)股權(quán)時,1、非貨幣性資產(chǎn)投資個人所得稅由納稅人向主管稅務(wù)機(jī)關(guān)自行申報繳納:二、個人終止投資經(jīng)營收回款項征收個人所得稅的規(guī)定,從被投資企業(yè)或合作項目、被投資企業(yè)的其他投資者以及合作項目的經(jīng)營合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項等”

12:06

12:06

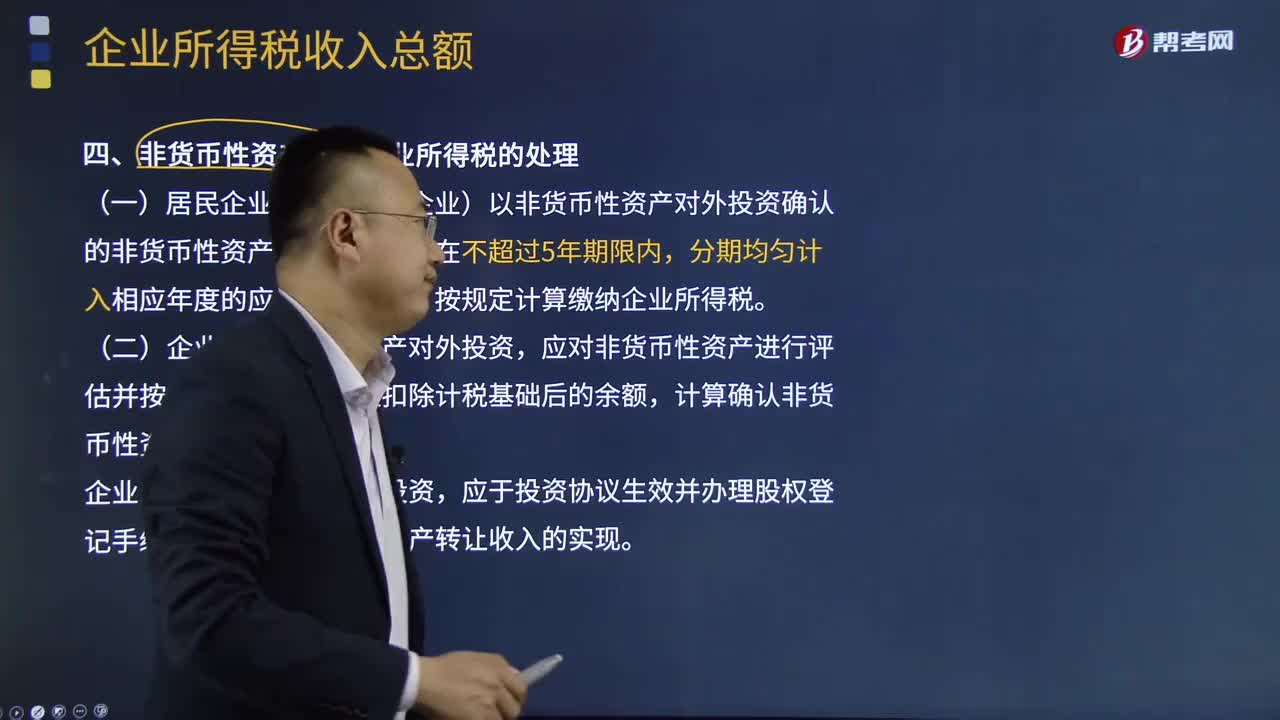

非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?企業(yè)發(fā)生非貨幣性資產(chǎn)投資,(一)居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,應(yīng)對非貨幣性資產(chǎn)進(jìn)行評估并按評估后的公允價值扣除計稅基礎(chǔ)后的余額,計算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。企業(yè)以非貨幣性資產(chǎn)對外投資,確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓收入的實現(xiàn)。(三)企業(yè)以非貨幣性資產(chǎn)對外投資而取得被投資企業(yè)的股權(quán),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。

02:45

02:45

會計基本假設(shè)中貨幣計量是指什么?:會計基本假設(shè)中貨幣計量是指什么?貨幣計量是指會計主體在財務(wù)會計確認(rèn)、計量和報告時以貨幣計量,反映會計主體的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認(rèn)、計量和報告過程中之所以選擇貨幣為基礎(chǔ)進(jìn)行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進(jìn)行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準(zhǔn)則規(guī)定會計確認(rèn)、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日