下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:58

02:58什么是定期預(yù)算法?:定期預(yù)算法是以固定不變的會(huì)計(jì)期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。(1)能夠使預(yù)算期間與會(huì)計(jì)期間相對應(yīng),便于將實(shí)際數(shù)與預(yù)算數(shù)進(jìn)行對比;(2)有利于對預(yù)算執(zhí)行情況進(jìn)行分析和評價(jià)。該種預(yù)算方法固定以一年為預(yù)算期,不利于前后各個(gè)期間的預(yù)算銜接,不能適應(yīng)連續(xù)不斷的業(yè)務(wù)活動(dòng)過程的預(yù)算管理。【例題·單選題】關(guān)于定期預(yù)算法,A.定期預(yù)算法具有盲目性B.定期預(yù)算法具有滯后性

09:14

09:14預(yù)算的編制方法中公式法是指什么?:將成本費(fèi)用項(xiàng)目分解為固定成本和變動(dòng)成本。【例3-2】A企業(yè)經(jīng)過分析得出某種產(chǎn)品的制造費(fèi)用與人工工時(shí)密切相關(guān),采用公式法編制的制造費(fèi)用預(yù)算如表所示:(1)計(jì)算業(yè)務(wù)量為500人工工時(shí)下的制造費(fèi)用。(2)計(jì)算業(yè)務(wù)量為650人工工時(shí)下的制造費(fèi)用:利用成本性態(tài)模型(y=a+bx)。測算預(yù)算期內(nèi)各種可能的業(yè)務(wù)量水平下的成本費(fèi)用:指企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上

01:15

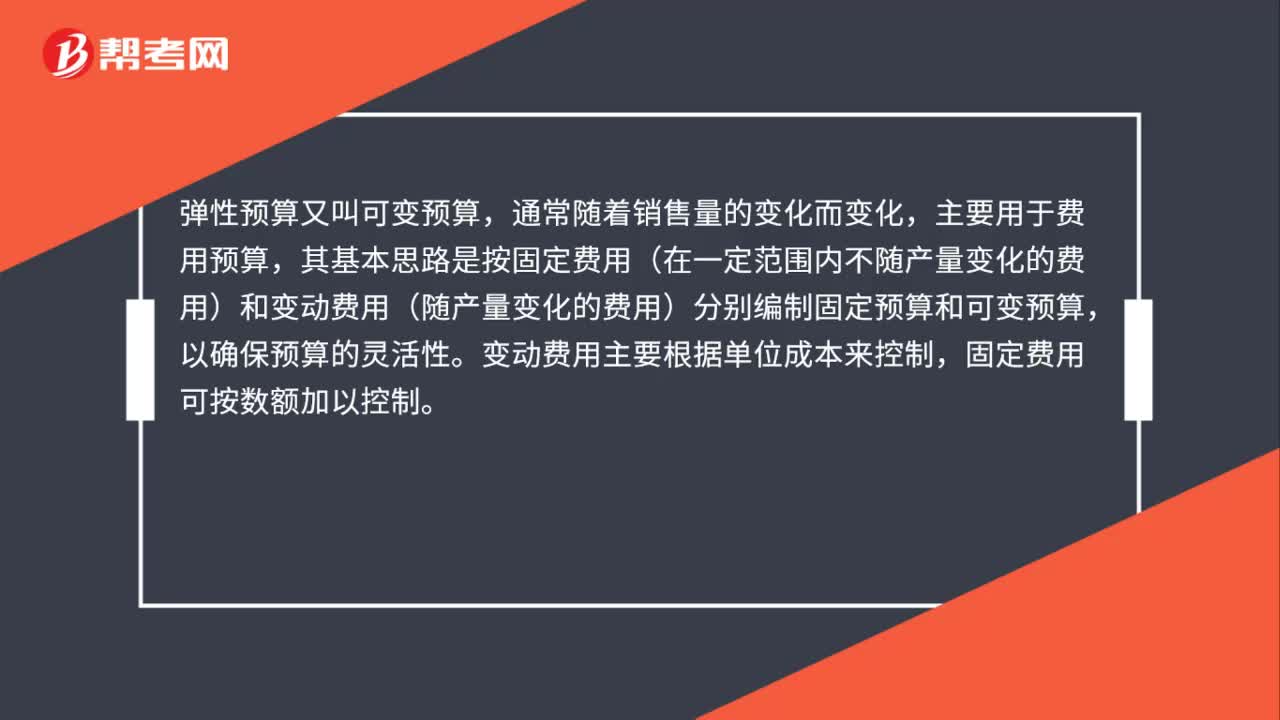

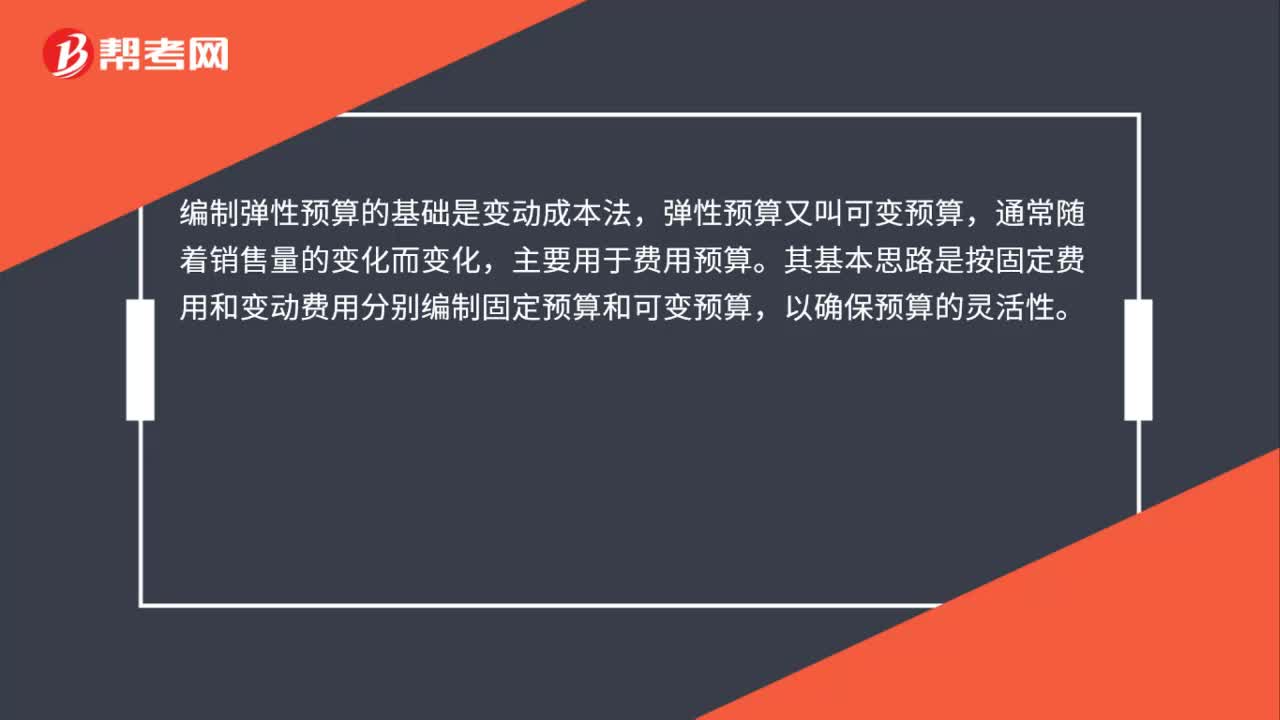

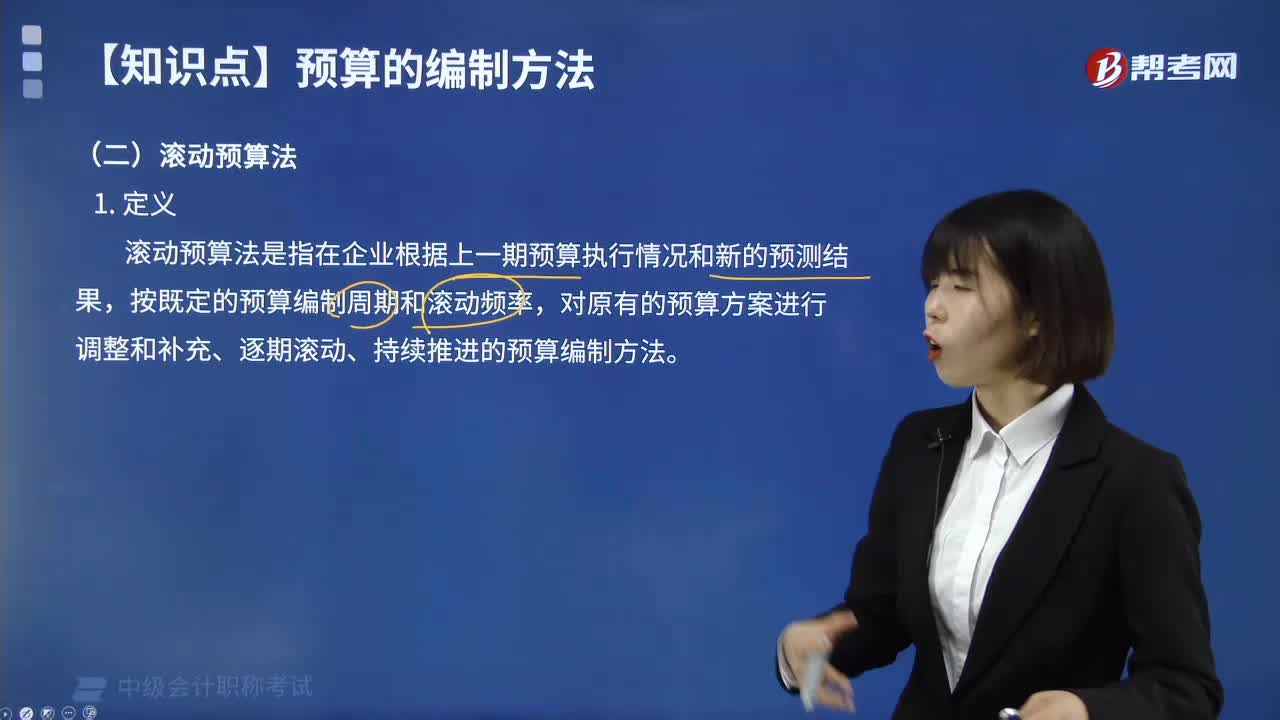

01:15彈性預(yù)算法編制預(yù)算有哪些步驟?:彈性預(yù)算法編制預(yù)算有哪些步驟?彈性預(yù)算法又稱變動(dòng)預(yù)算法、滑動(dòng)預(yù)算法,是在變動(dòng)成本法的基礎(chǔ)上,以未來不同業(yè)務(wù)水平為基礎(chǔ)編制預(yù)算的方法,確定彈性預(yù)算適用項(xiàng)目,識(shí)別相關(guān)的業(yè)務(wù)量并預(yù)測業(yè)務(wù)量在預(yù)算期內(nèi)可能存在的不同水平和彈性幅度;分析預(yù)算項(xiàng)目與業(yè)務(wù)量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預(yù)算模型,形成預(yù)算方案;審定預(yù)算方案并上報(bào)企業(yè)預(yù)算管理委員會(huì)等專門機(jī)構(gòu)審議后。

03:20

03:20彈性預(yù)算法的基本理論是什么?:彈性預(yù)算法的基本理論是什么?企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上,分別確定不同業(yè)務(wù)量及其相應(yīng)預(yù)算項(xiàng)目所消耗資源的預(yù)算編制方法。考慮了預(yù)算期可能的不同業(yè)務(wù)量水平。(1)編制工作量大;(2)市場及其變動(dòng)趨勢預(yù)測的準(zhǔn)確性、預(yù)算項(xiàng)目與業(yè)務(wù)量之間依存關(guān)系的判斷水平等會(huì)對彈性預(yù)算的合理性造成較大影響。3. 適用范圍:適用于編制全面預(yù)算中所有與業(yè)務(wù)量有關(guān)的預(yù)算。

04:40

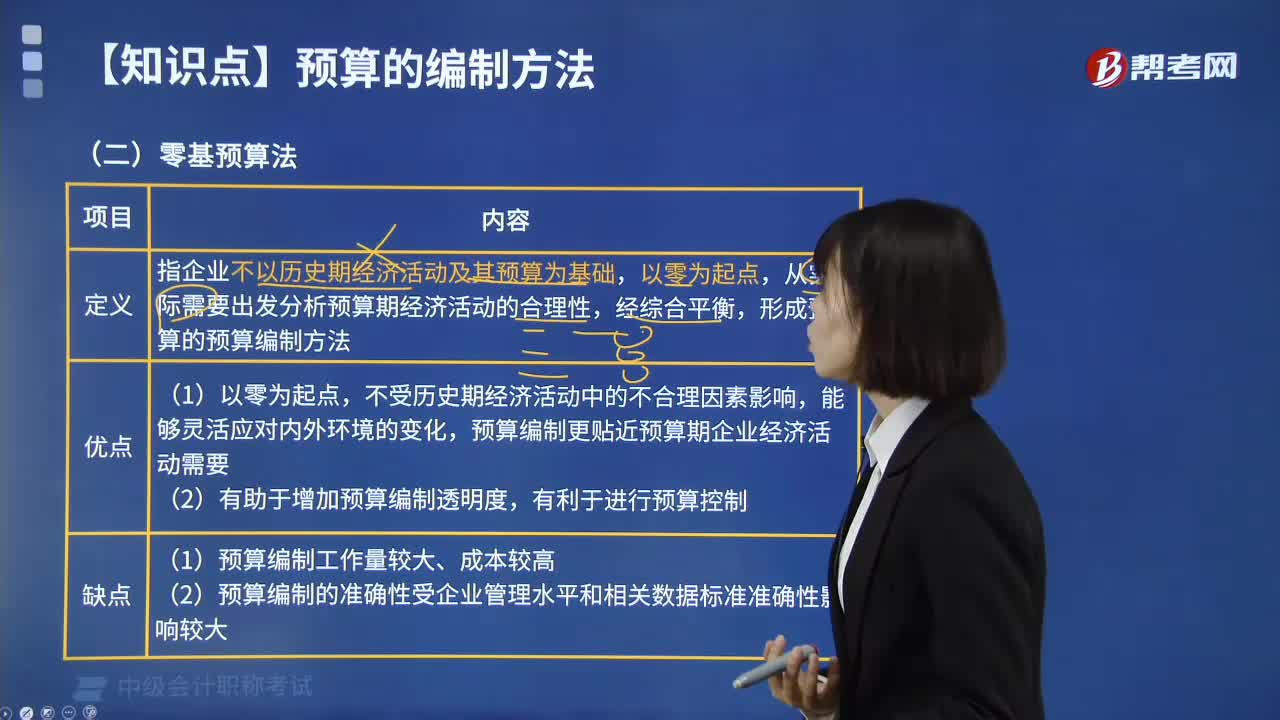

04:40預(yù)算的編制方法中零基預(yù)算法是指什么?:零基預(yù)算發(fā)指企業(yè)不以歷史期經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ),從實(shí)際需要出發(fā)分析預(yù)算期經(jīng)濟(jì)活動(dòng)的合理性,形成預(yù)算的預(yù)算編制方法。預(yù)算編制更貼近預(yù)算期企業(yè)經(jīng)濟(jì)活動(dòng)需要,(2)有助于增加預(yù)算編制透明度。(2)預(yù)算編制的準(zhǔn)確性受企業(yè)管理水平和相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)準(zhǔn)確性影響較大,【2018年中級(jí)會(huì)計(jì)職稱考試真題】增量預(yù)算有利于調(diào)動(dòng)各個(gè)方面節(jié)約預(yù)算的積極性,【解析】增量預(yù)算的缺點(diǎn)是可能導(dǎo)致無效費(fèi)用開支項(xiàng)目無法得到有效控制。

03:52

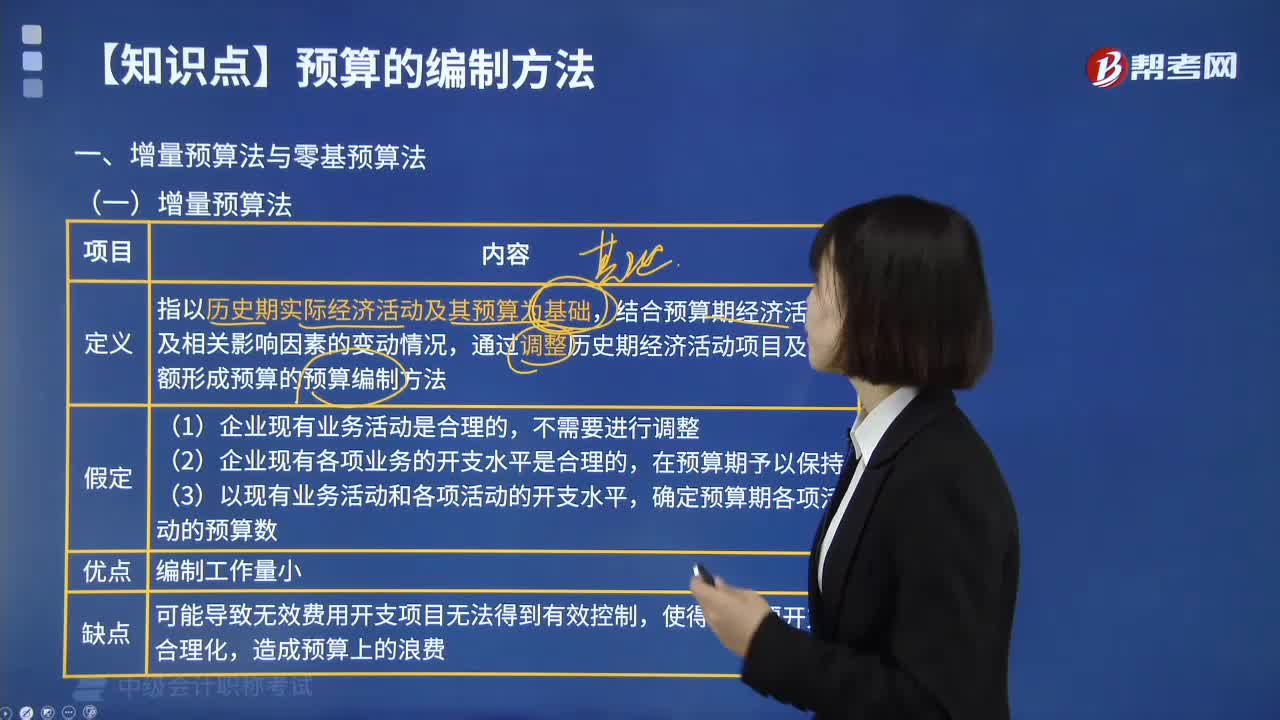

03:52什么是增量預(yù)算法?:增量預(yù)算法指以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ),結(jié)合預(yù)算期經(jīng)濟(jì)活動(dòng)及相關(guān)影響因素的變動(dòng)情況,通過調(diào)整歷史期經(jīng)濟(jì)活動(dòng)項(xiàng)目及金額形成預(yù)算的預(yù)算編制方法。增量預(yù)算方法,又稱調(diào)整預(yù)算方法,結(jié)合預(yù)算期業(yè)務(wù)量水平及有關(guān)影響成本因素的未來變動(dòng)情況,通過調(diào)整有關(guān)原有費(fèi)用項(xiàng)目而編制預(yù)算的一種方法。這是一種傳統(tǒng)的預(yù)算方法。(1)企業(yè)現(xiàn)有業(yè)務(wù)活動(dòng)是合理的;(2)企業(yè)現(xiàn)有各項(xiàng)業(yè)務(wù)的開支水平是合理的;

00:53

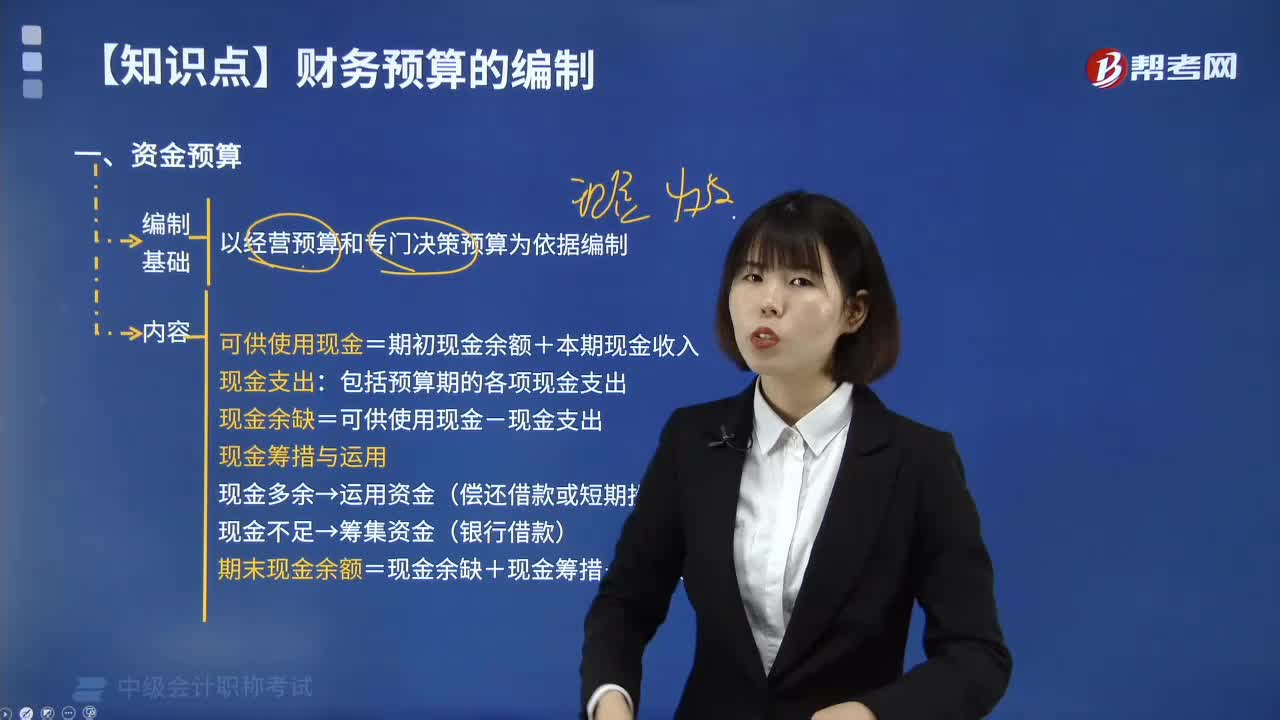

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

02:37

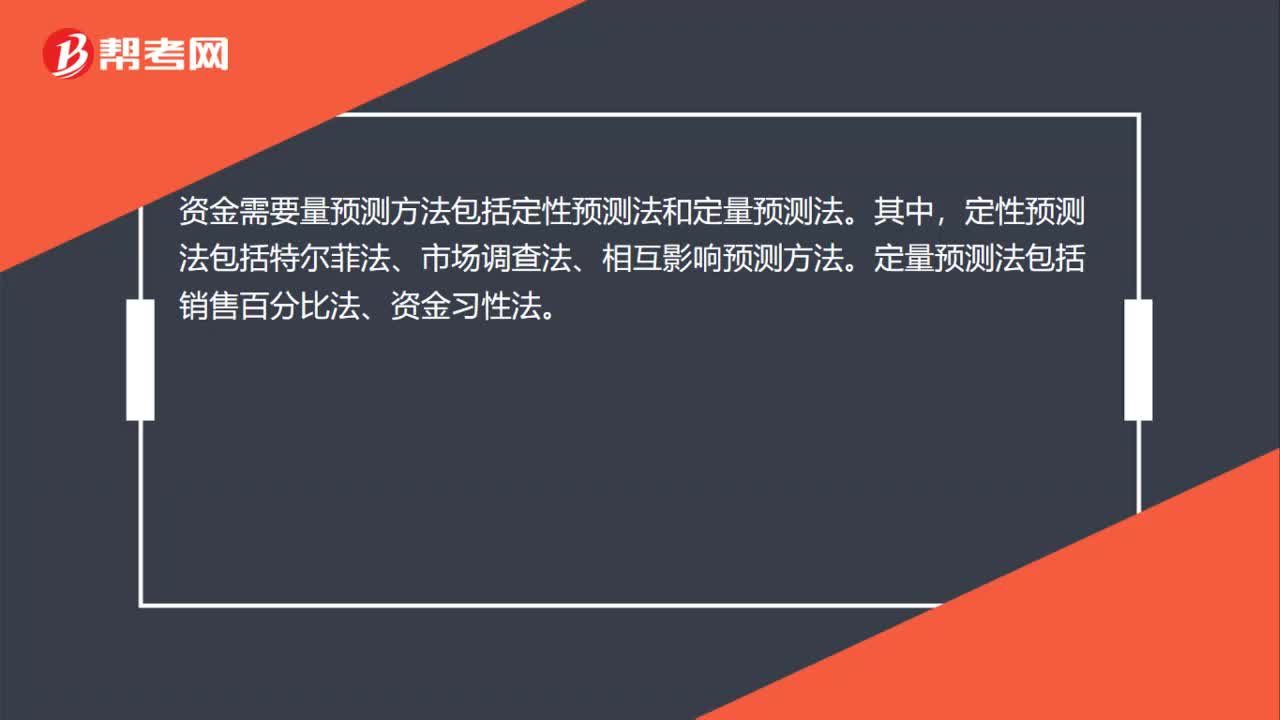

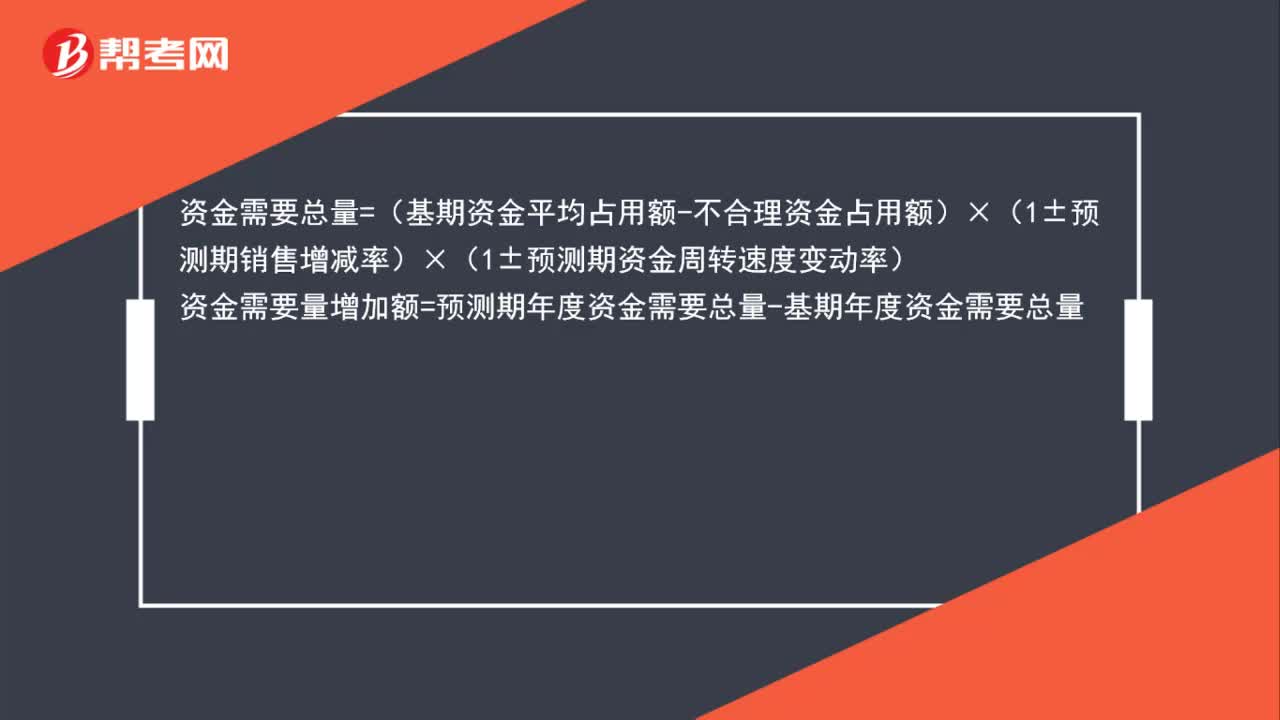

02:37怎么用因素分析法確定預(yù)測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動(dòng)率),資金需要量增加額=預(yù)測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動(dòng)率)-(基期資金平均占用額-不合理資金占用額)

12:25

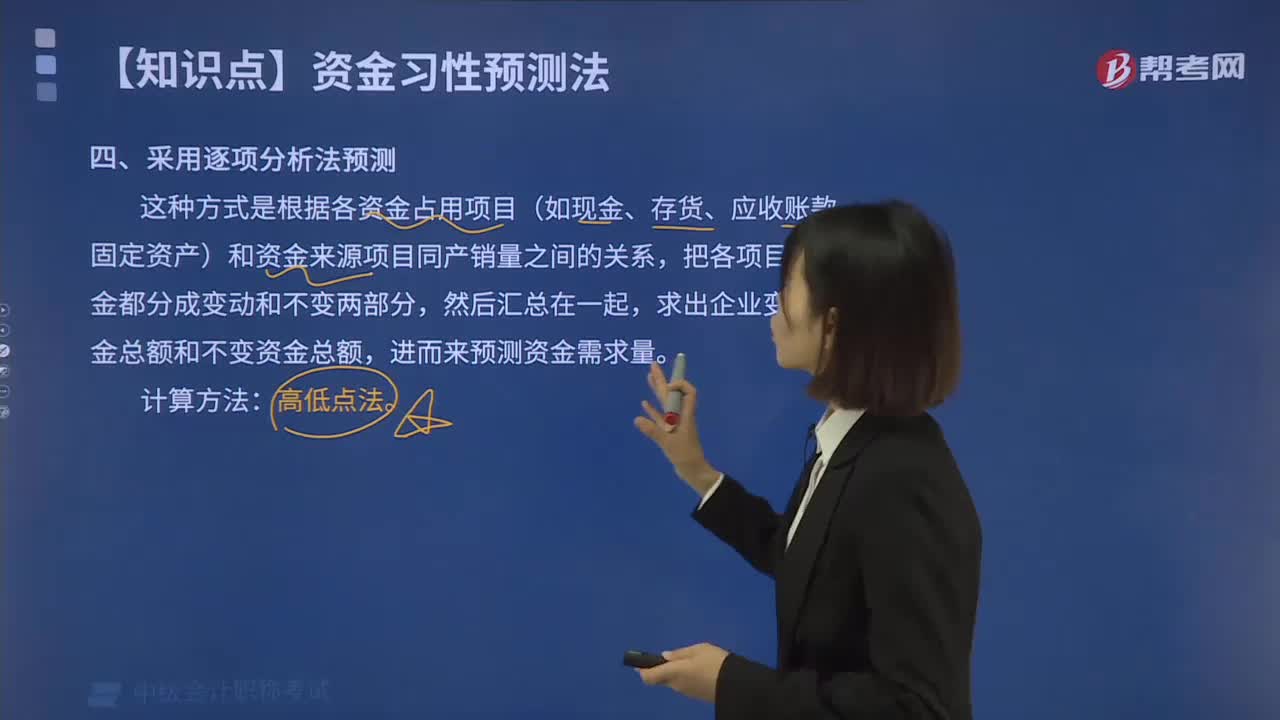

12:25如何采用逐項(xiàng)分析法預(yù)測資金需要量?:如何采用逐項(xiàng)分析法預(yù)測資金需要量?逐項(xiàng)分析法是根據(jù)各資金占用項(xiàng)目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來源項(xiàng)目同產(chǎn)銷量之間的關(guān)系,高低點(diǎn)法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來推算不變資金和單位變動(dòng)資金的方法。【2017中級(jí)會(huì)計(jì)師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:運(yùn)用高低點(diǎn)法分離資金占用中的不變資金與變動(dòng)資金時(shí)。

02:21

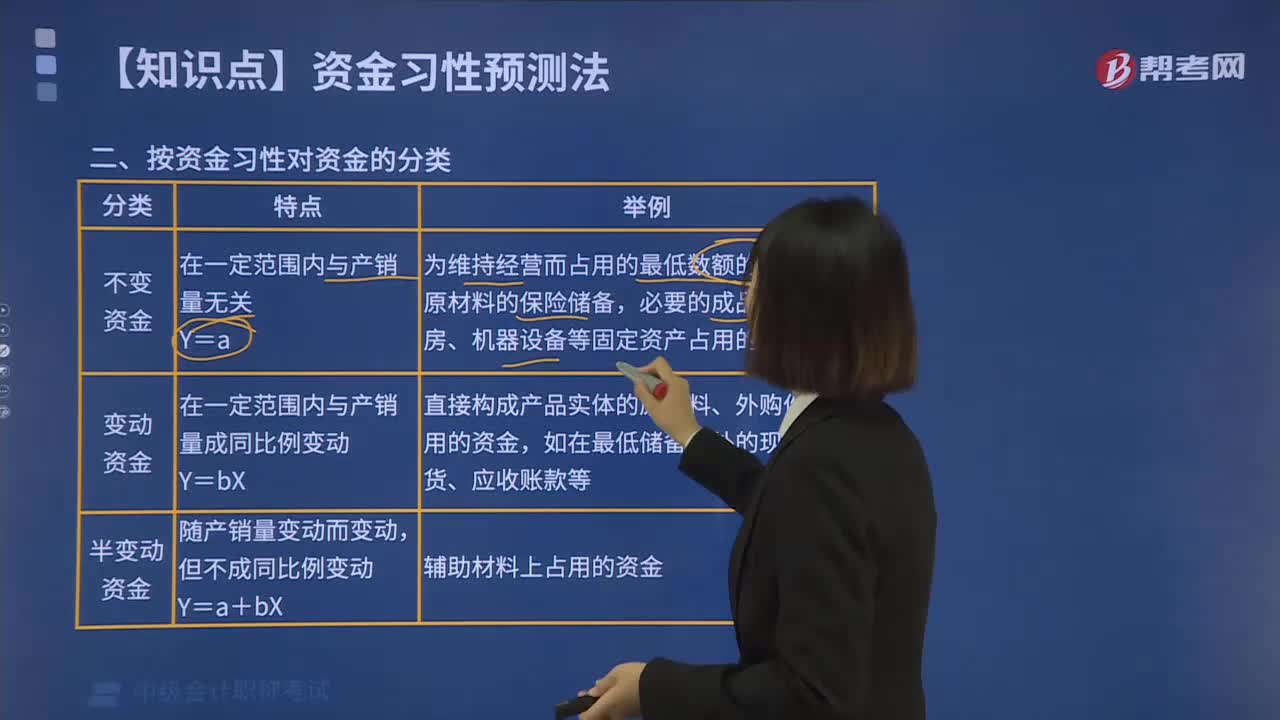

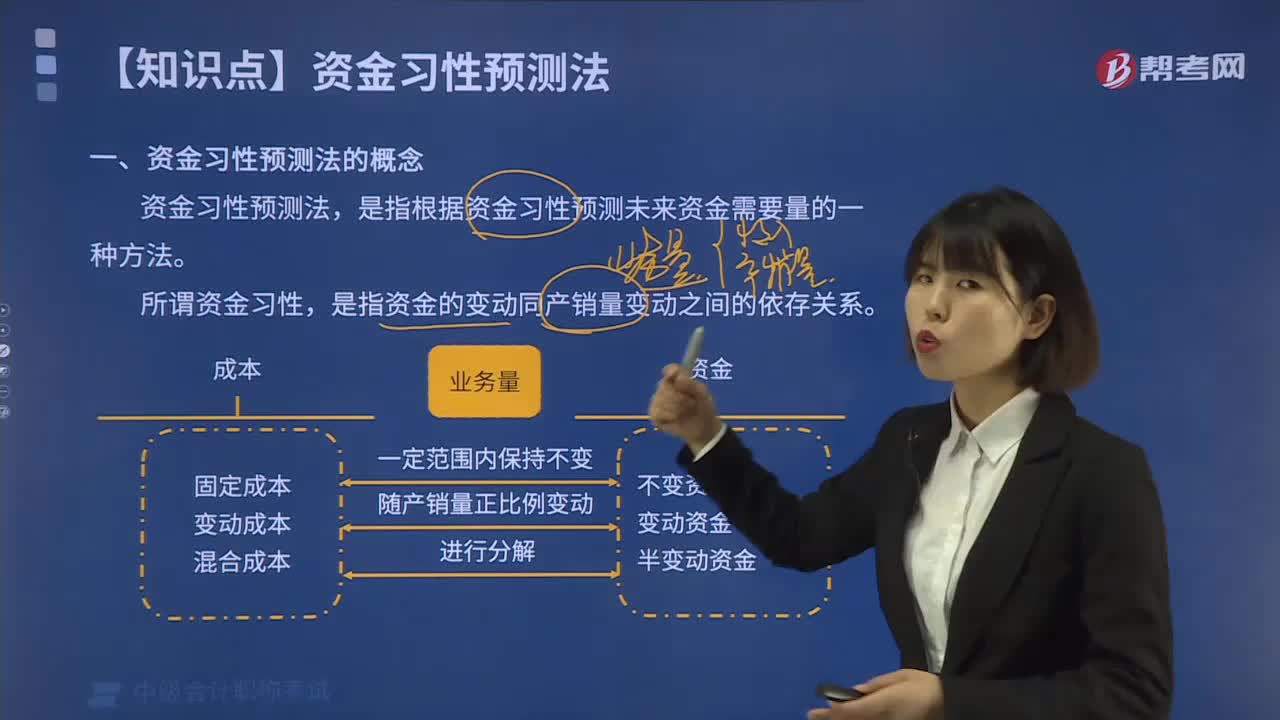

02:21根據(jù)資金習(xí)性可以把資金分為哪幾類?:根據(jù)資金習(xí)性可以把資金分為哪幾類?是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動(dòng)同產(chǎn)銷量變動(dòng)之間的依存關(guān)系。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動(dòng)資金和半變動(dòng)資金。(1)不變資金:不受產(chǎn)銷量變動(dòng)的影響而保持固定不變的那部分資金。這部分資金保持不變。是指隨產(chǎn)銷量的變動(dòng)而同比例變動(dòng)的那部分資金。它一般包括直接構(gòu)成產(chǎn)品實(shí)體的原材料、外購件等占用的資金。

08:39

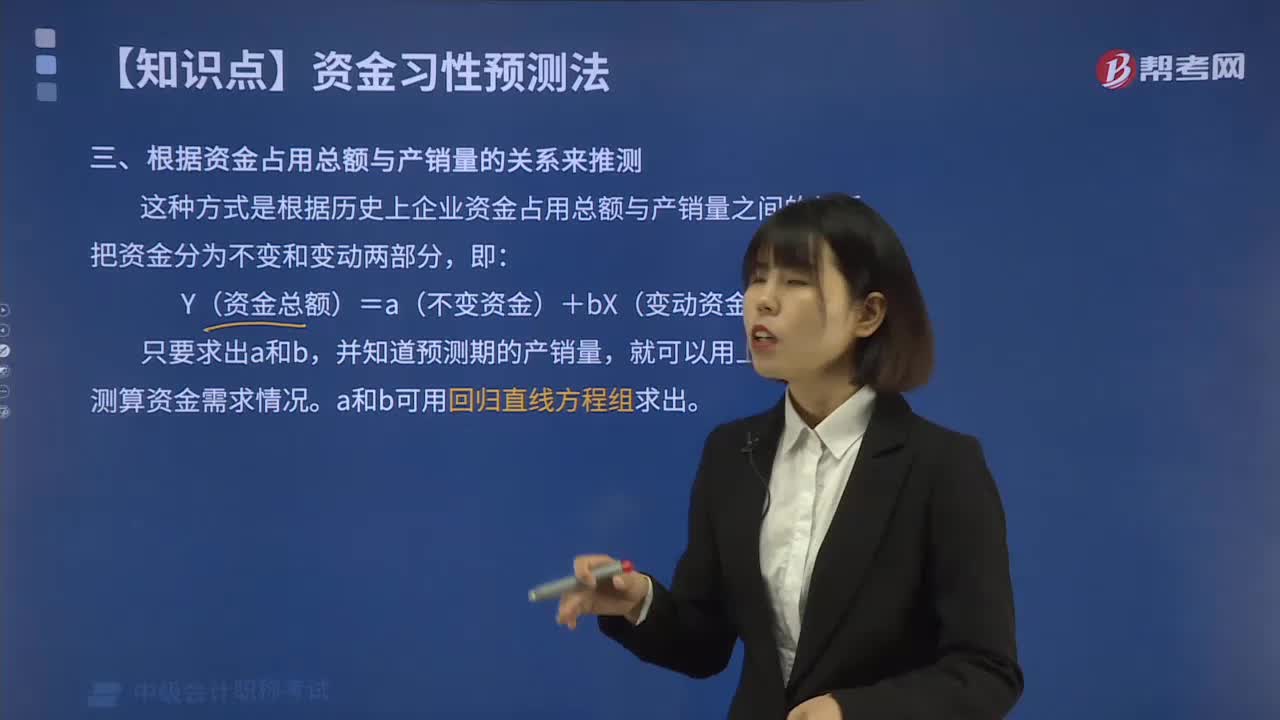

08:39如何根據(jù)資金占用總額與產(chǎn)銷量的關(guān)系來預(yù)測資金需要量?:如何根據(jù)資金占用總額與產(chǎn)銷量的關(guān)系來預(yù)測資金需要量?這種方式是根據(jù)歷史上企業(yè)資金占用總額與產(chǎn)銷量之間的關(guān)系,然后結(jié)合預(yù)計(jì)的銷售量來預(yù)測資金需要量即:Y(資金總額)=a(不變資金)+bX(變動(dòng)資金),并知道預(yù)測期的產(chǎn)銷量。就可以用上述公式測算資金需求情況。a和b可用回歸直線方程組求出,【例題】某企業(yè)2014-2019年歷年產(chǎn)銷量和資金變化情況如表1所示。需要預(yù)計(jì)2020年的資金需要量:

04:32

04:32什么叫做資金習(xí)性預(yù)測法?:資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動(dòng)同產(chǎn)銷量變動(dòng)之間的依存關(guān)系。一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來預(yù)測資金需要量;另一種是采用逐項(xiàng)分析法分析資金需要量。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動(dòng)資金和半變動(dòng)資金。不受產(chǎn)銷量變動(dòng)的影響而保持固定不變的那部分資金。是指隨產(chǎn)銷量的變動(dòng)而同比例變動(dòng)的那部分資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日