下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

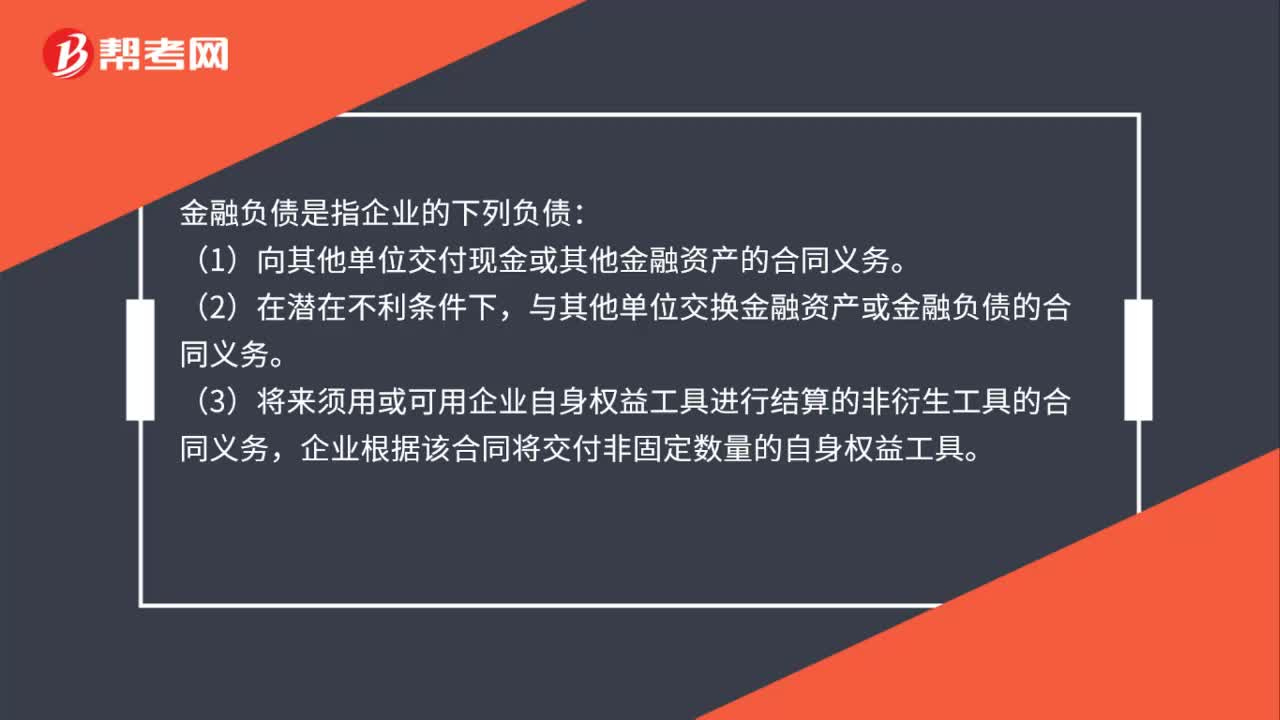

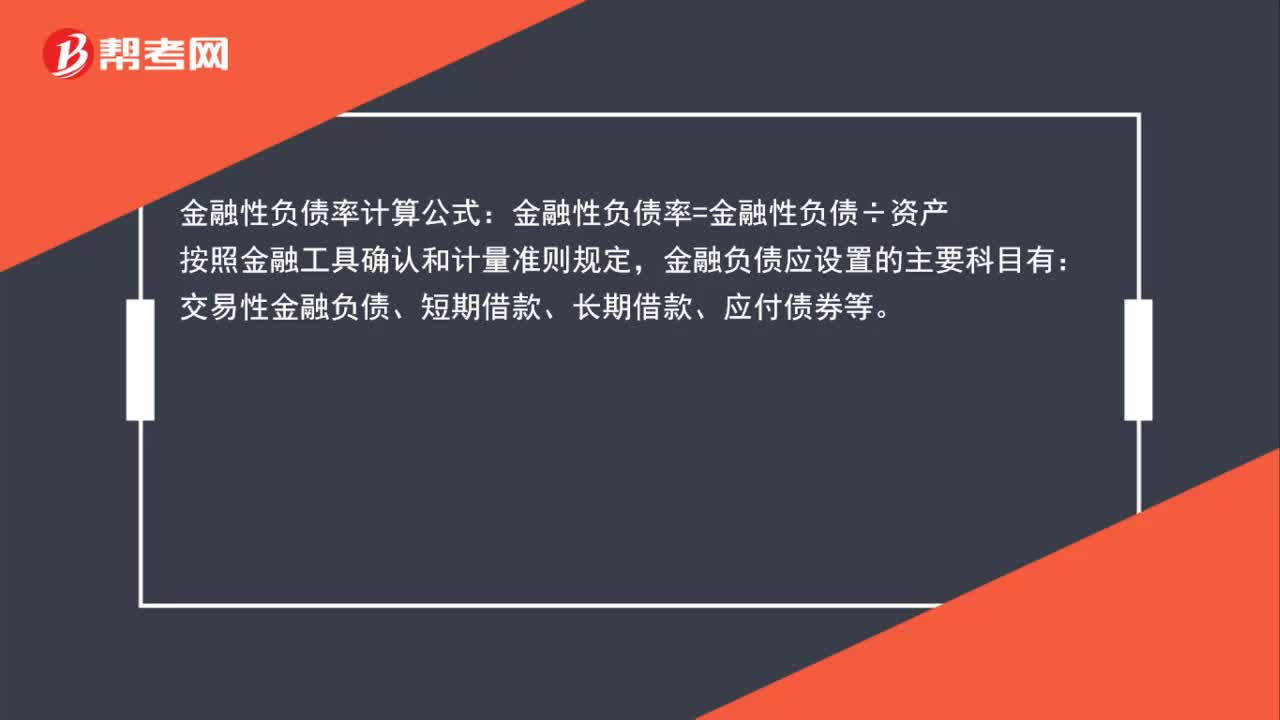

00:33金融性負債率計算公式是什么?:金融性負債率計算公式:金融性負債率=金融性負債÷資產(chǎn),按照金融工具確認和計量準則規(guī)定:金融負債應(yīng)設(shè)置的主要科目有。交易性金融負債、短期借款、長期借款、應(yīng)付債券等

03:24

03:24資本資產(chǎn)定價模型的有效性和局限性是指什么?:資本資產(chǎn)定價模型的有效性和局限性是指什么?資本資產(chǎn)定價模型最大的貢獻在于提供了對風(fēng)險和收益之間的一種實質(zhì)性的表述“資本資產(chǎn)定價模型首次將”高收益伴隨著高風(fēng)險,資本資產(chǎn)定價模型是對現(xiàn)實中風(fēng)險與收益關(guān)系最為貼切的表述,1. 某些資產(chǎn)或企業(yè)的β值難以估計,特別是對一些缺乏歷史數(shù)據(jù)的新興行業(yè)。使得依據(jù)歷史數(shù)據(jù)估算出來的β值對未來的指導(dǎo)作用必然要打折扣,3. 資本資產(chǎn)定價模型是建立在一系列假設(shè)之上的。

00:30

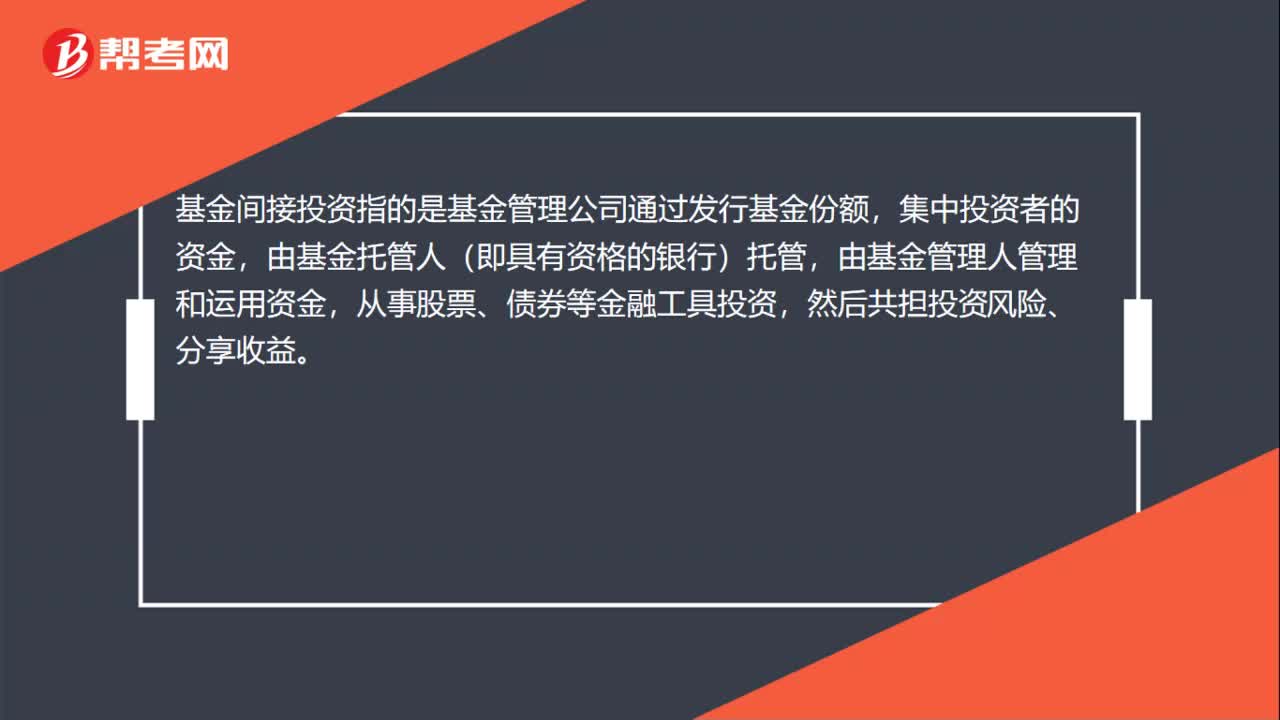

00:30基金間接投資是什么?:基金間接投資是什么?基金間接投資指的是基金管理公司通過發(fā)行基金份額,集中投資者的資金,由基金托管人(即具有資格的銀行)托管,由基金管理人管理和運用資金,從事股票、債券等金融工具投資,然后共擔(dān)投資風(fēng)險、分享收益。

00:33

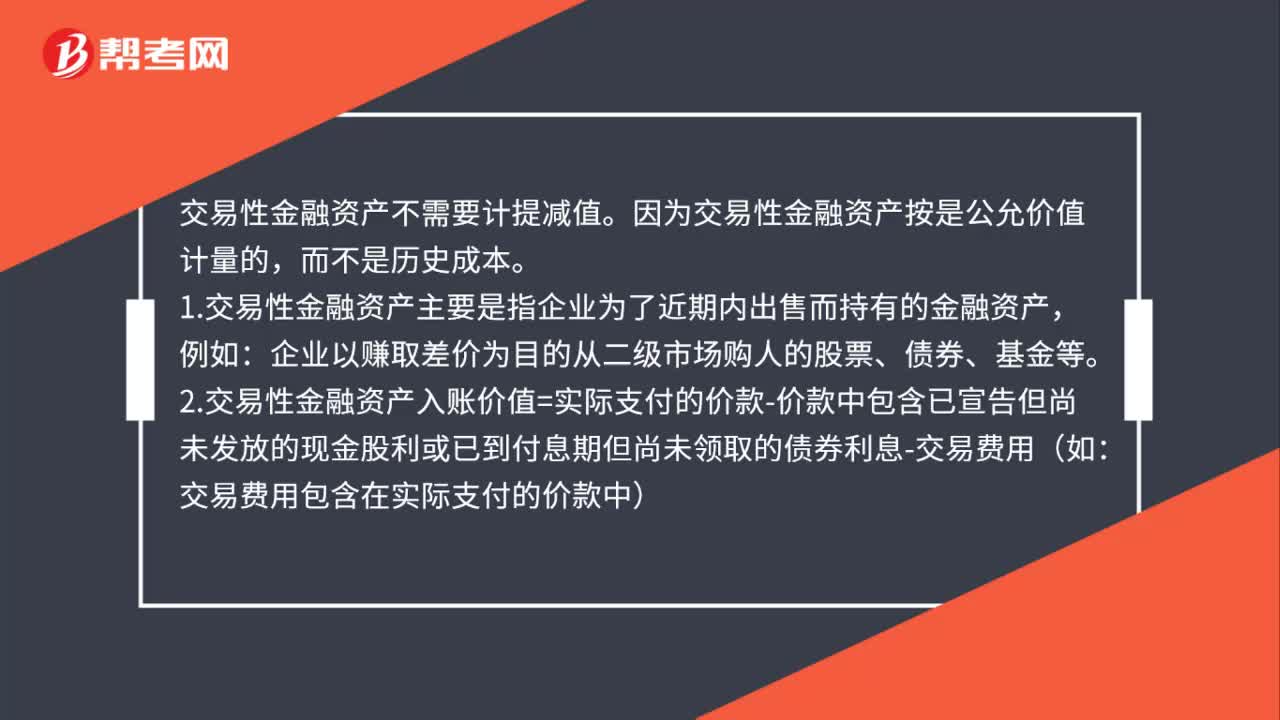

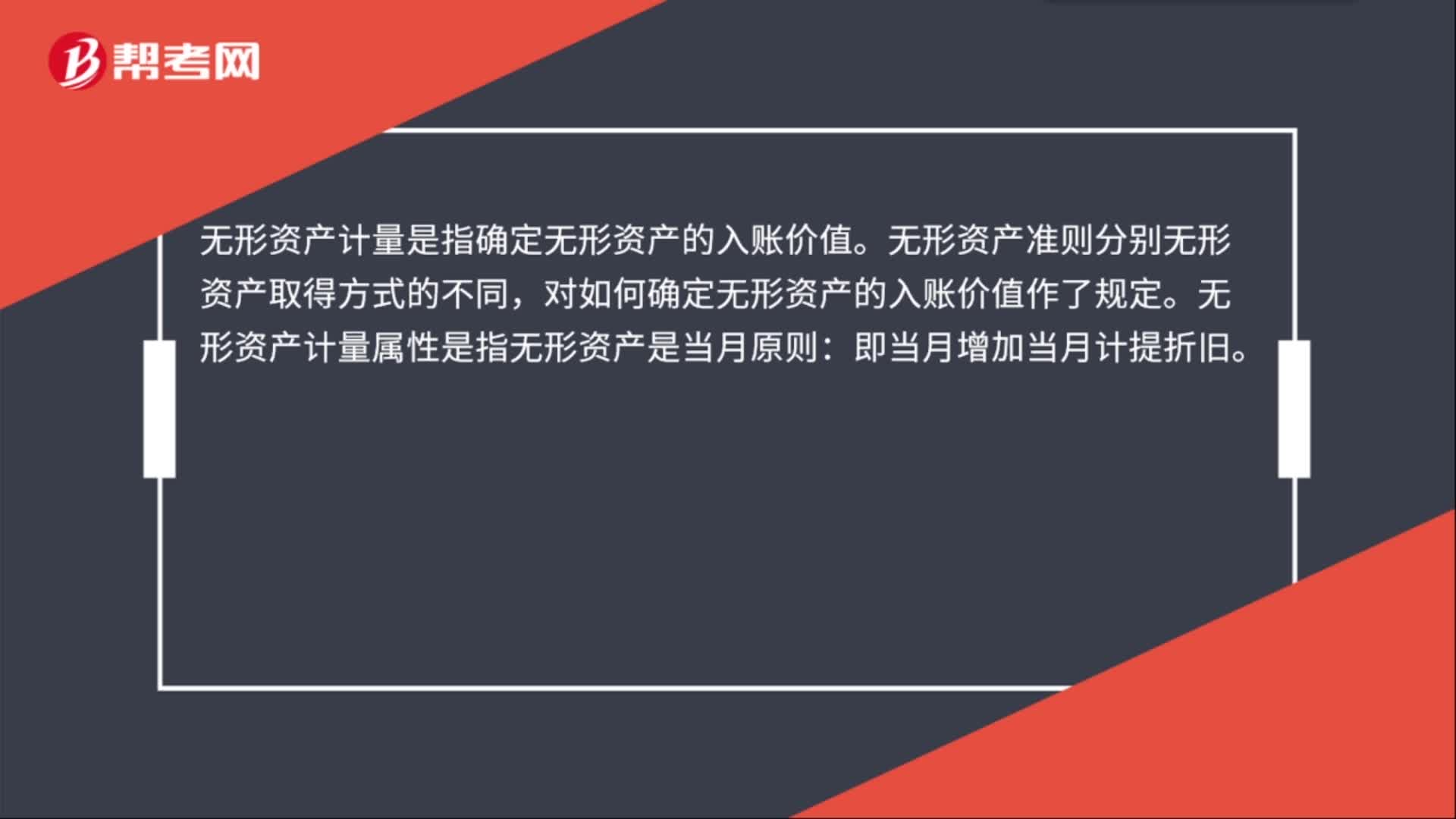

00:33無形資產(chǎn)的計量屬性是什么?:無形資產(chǎn)的計量屬性是什么?無形資產(chǎn)計量是指確定無形資產(chǎn)的入賬價值。無形資產(chǎn)準則分別無形資產(chǎn)取得方式的不同,對如何確定無形資產(chǎn)的入賬價值作了規(guī)定。無形資產(chǎn)計量屬性是指無形資產(chǎn)是當(dāng)月原則:即當(dāng)月增加當(dāng)月計提折舊。

00:28

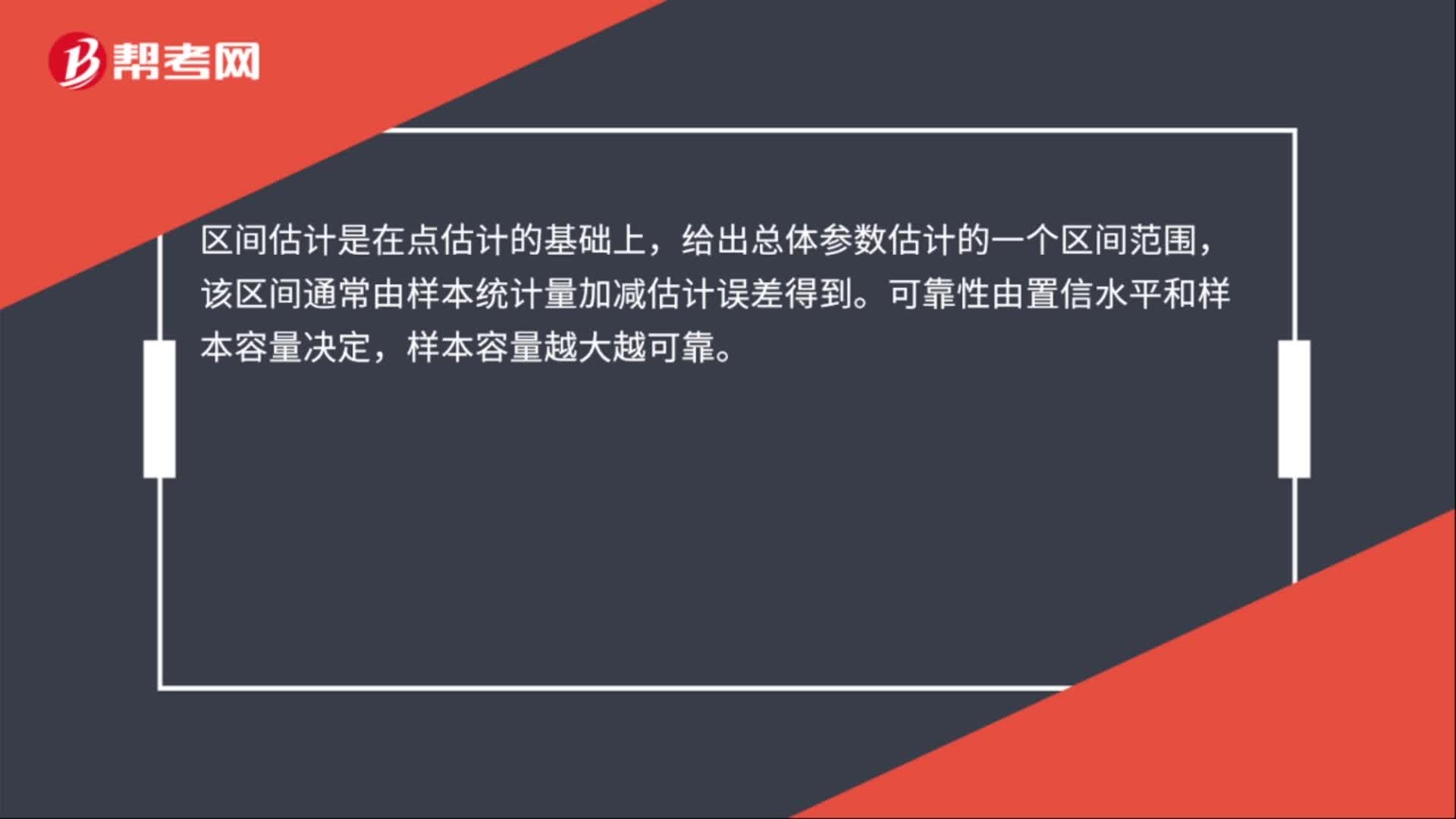

00:28區(qū)間估計可靠性是什么?:區(qū)間估計可靠性是什么?區(qū)間估計是在點估計的基礎(chǔ)上,給出總體參數(shù)估計的一個區(qū)間范圍,該區(qū)間通常由樣本統(tǒng)計量加減估計誤差得到。可靠性由置信水平和樣本容量決定,樣本容量越大越可靠。

00:26

00:26可靠性估計是什么?:可靠性估計是什么?可靠性評估是通過有計劃、有目的地收集產(chǎn)品試驗或使用階段的數(shù)據(jù),用統(tǒng)計分析的方法進行分布的擬合優(yōu)度檢驗、分布參數(shù)的估計、可靠性參數(shù)的估計,定量地評估產(chǎn)品的可靠性。

09:42

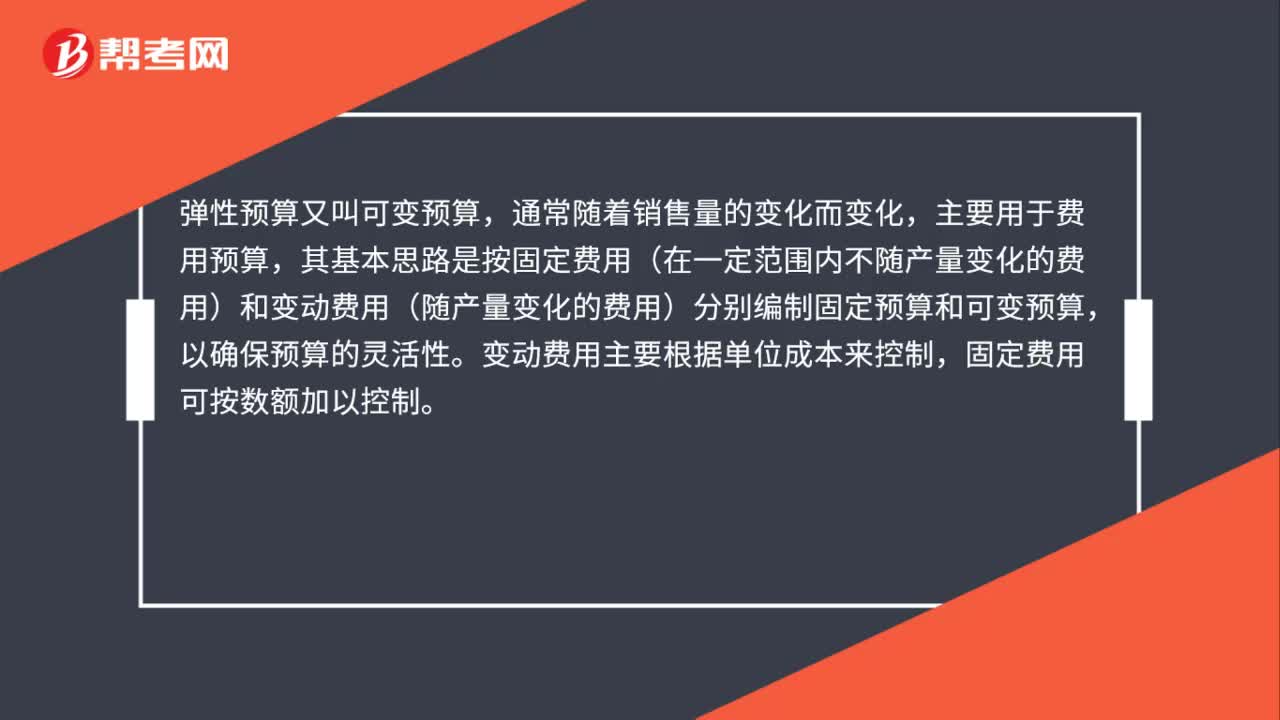

09:42資金預(yù)算的編制內(nèi)容是什么?:資金預(yù)算的編制內(nèi)容是什么?它是對企業(yè)的資產(chǎn)、負債、所有者權(quán)益及其相互關(guān)系進行預(yù)算。如企業(yè)的資產(chǎn)負債表、損益表等均為資金預(yù)算依據(jù)。可供使用現(xiàn)金=期初現(xiàn)金余額+本期現(xiàn)金收入:包括預(yù)算期的各項現(xiàn)金支出:現(xiàn)金余缺=可供使用現(xiàn)金-現(xiàn)金支出。現(xiàn)金多余→運用資金(償還借款或短期投資),期末現(xiàn)金余額=現(xiàn)金余缺+現(xiàn)金籌措-現(xiàn)金運用。(二)現(xiàn)金收入來自銷售預(yù)算銷貨取得的現(xiàn)金收入數(shù)據(jù)來自銷售預(yù)算

00:27

00:27支付性籌資動機是什么意思?:支付性籌資動機是什么意思?支付性籌資動機是指為了滿足經(jīng)營業(yè)務(wù)活動的正常波動所形成的支付需要而產(chǎn)生的籌資動機。如原材料購買的大額支付、員工工資的集中發(fā)放、銀行借款的提前償還、股東股利的發(fā)放等。

00:20

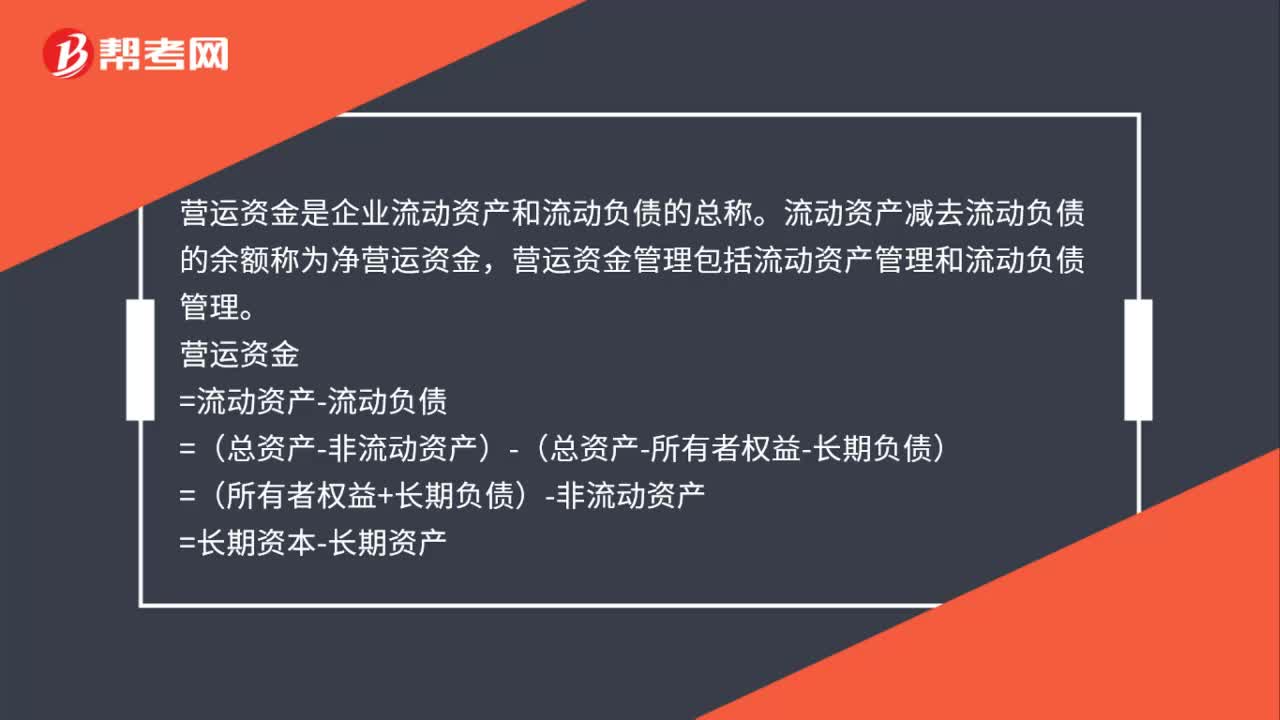

00:20流動性比例是什么?:流動性比例是什么?流動性比例指企業(yè)流動資產(chǎn)和流動負債的比率。其計算公式為:流動比率=流動資產(chǎn)流動負債。

00:15

00:15固定性資本成本是什么?:固定性資本成本是什么?固定性資本成本就是指的籌資成本,比如債務(wù)利息、優(yōu)先股股息。

02:21

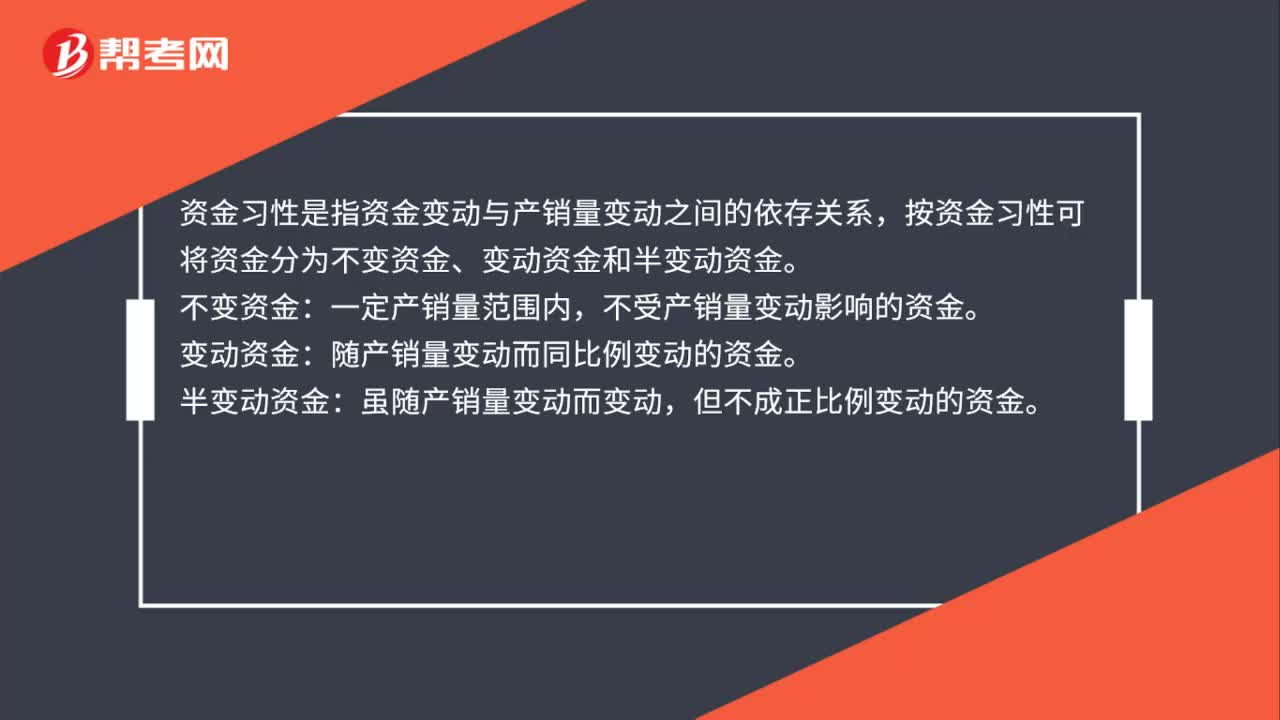

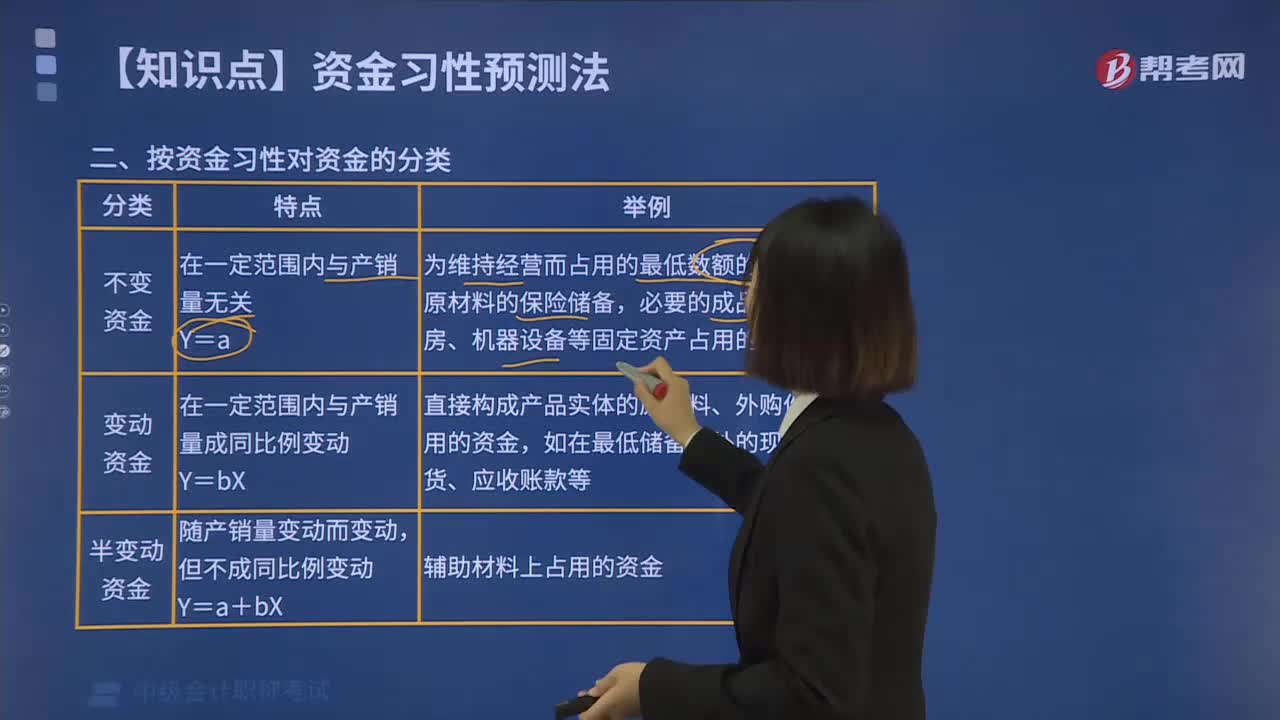

02:21根據(jù)資金習(xí)性可以把資金分為哪幾類?:根據(jù)資金習(xí)性可以把資金分為哪幾類?是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。(1)不變資金:不受產(chǎn)銷量變動的影響而保持固定不變的那部分資金。這部分資金保持不變。是指隨產(chǎn)銷量的變動而同比例變動的那部分資金。它一般包括直接構(gòu)成產(chǎn)品實體的原材料、外購件等占用的資金。

04:32

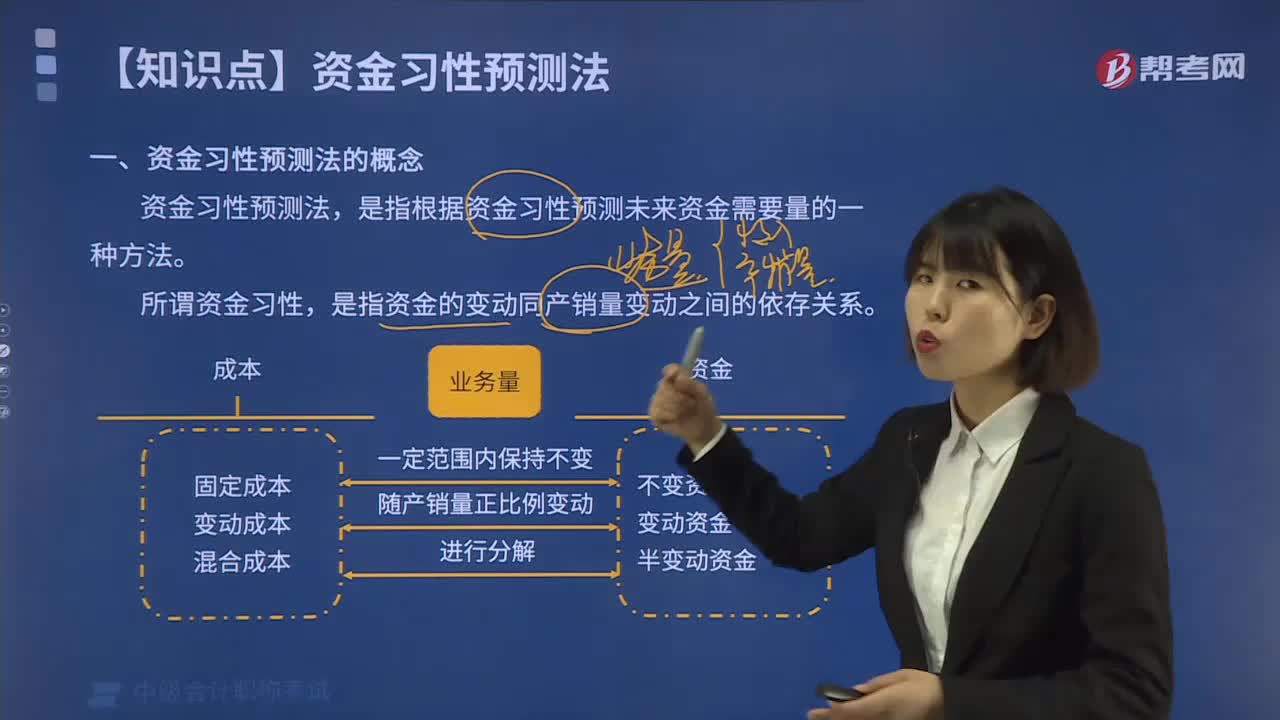

04:32什么叫做資金習(xí)性預(yù)測法?:資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來預(yù)測資金需要量;另一種是采用逐項分析法分析資金需要量。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。不受產(chǎn)銷量變動的影響而保持固定不變的那部分資金。是指隨產(chǎn)銷量的變動而同比例變動的那部分資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日