下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:15

07:15工程項目需關注的主要風險有哪些?:可能導致中標人實質(zhì)上難以承擔工程項目、中標價格失實及相關人員涉案。LH重工工程項目所需關注的主要風險。LH重工承接的業(yè)務已經(jīng)超越了公司人力資源的承受能力。將已中標承接的政府一項環(huán)保建設工程進行外包,LH重工由負責工程建設改為管理該工程項目的質(zhì)量和監(jiān)督承包商,LH重工的行政總栽陳文峰建議董事會利用密封投標方式對項目進行招標,LH重工工程項目在項目招標環(huán)節(jié)存在重大風險:

03:52

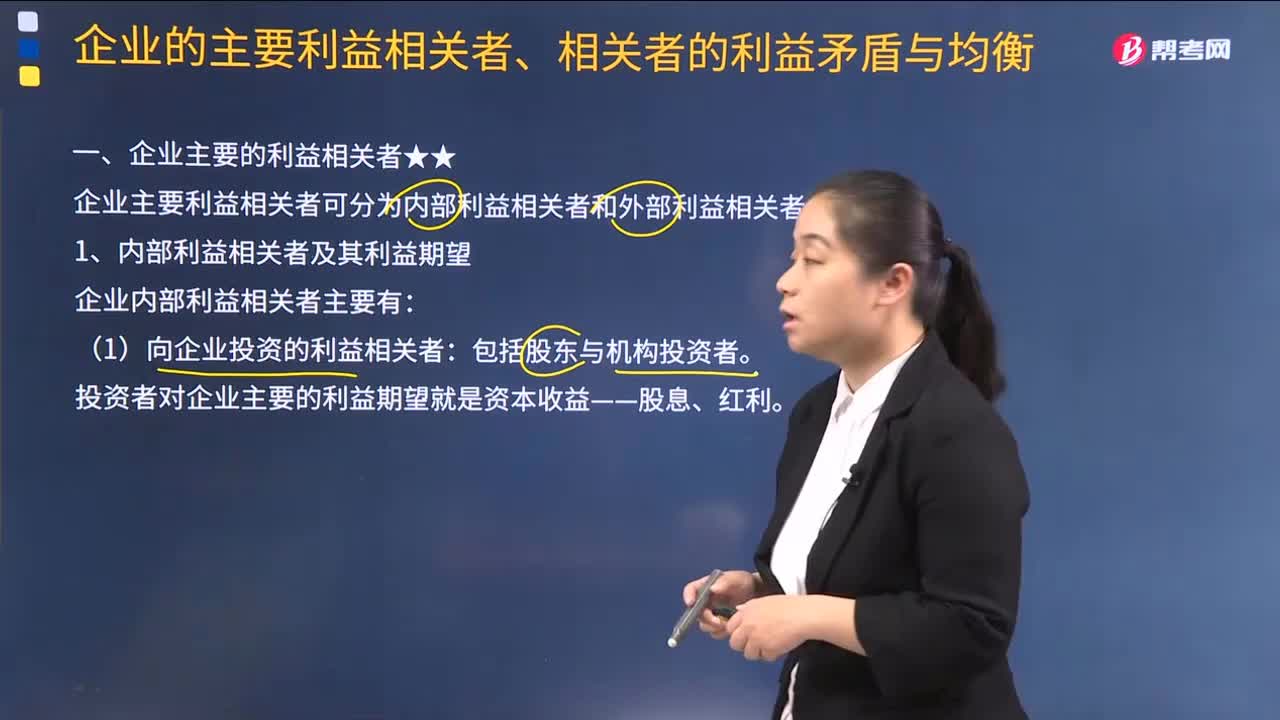

03:52企業(yè)有哪些主要的利益相關者?:企業(yè)有哪些主要的利益相關者?企業(yè)主要利益相關者可分為內(nèi)部利益相關者和外部利益相關者。1.內(nèi)部利益相關者及其利益期望:企業(yè)內(nèi)部利益相關者主要有:(1)向企業(yè)投資的利益相關者。投資者對企業(yè)主要的利益期望就是資本收益——股息、紅利:經(jīng)理對企業(yè)的主要利益期望是銷售額最大化。企業(yè)員工主要追求個人收入和職業(yè)穩(wěn)定的極大化。2.外部利益相關者及其利益期望。企業(yè)外部利益相關者主要有。

03:36

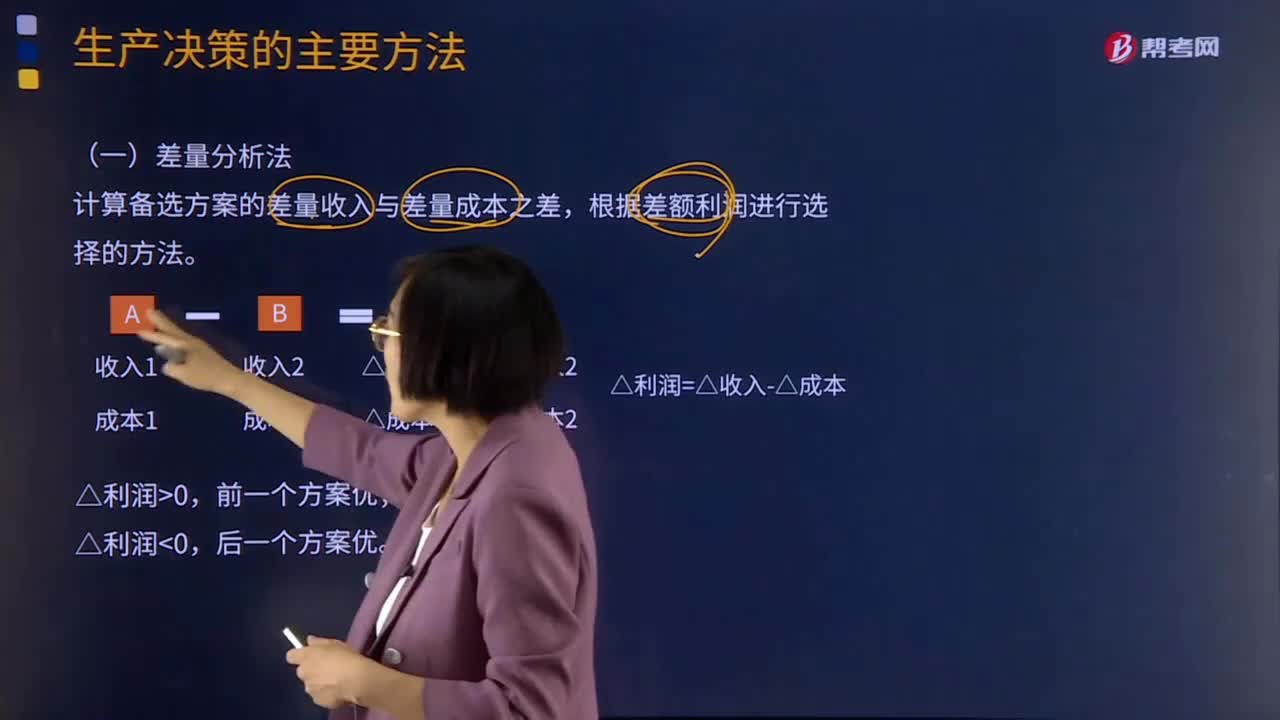

03:36生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?生產(chǎn)決策指企業(yè)在考慮短期生產(chǎn)活動時,生產(chǎn)決策的主要任務是,生產(chǎn)決策的主要方法有差量分析法、邊際貢獻分析法、本量利分析法。(1)差量分析法,計算備選方案的差量收入與差量成本之差。邊際貢獻分析法:就是通過對比各個備選方案的邊際貢獻額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時,選擇邊際貢獻最大的方案。選擇邊際貢獻與專屬成本之差形成的相關損益最大的方案

02:26

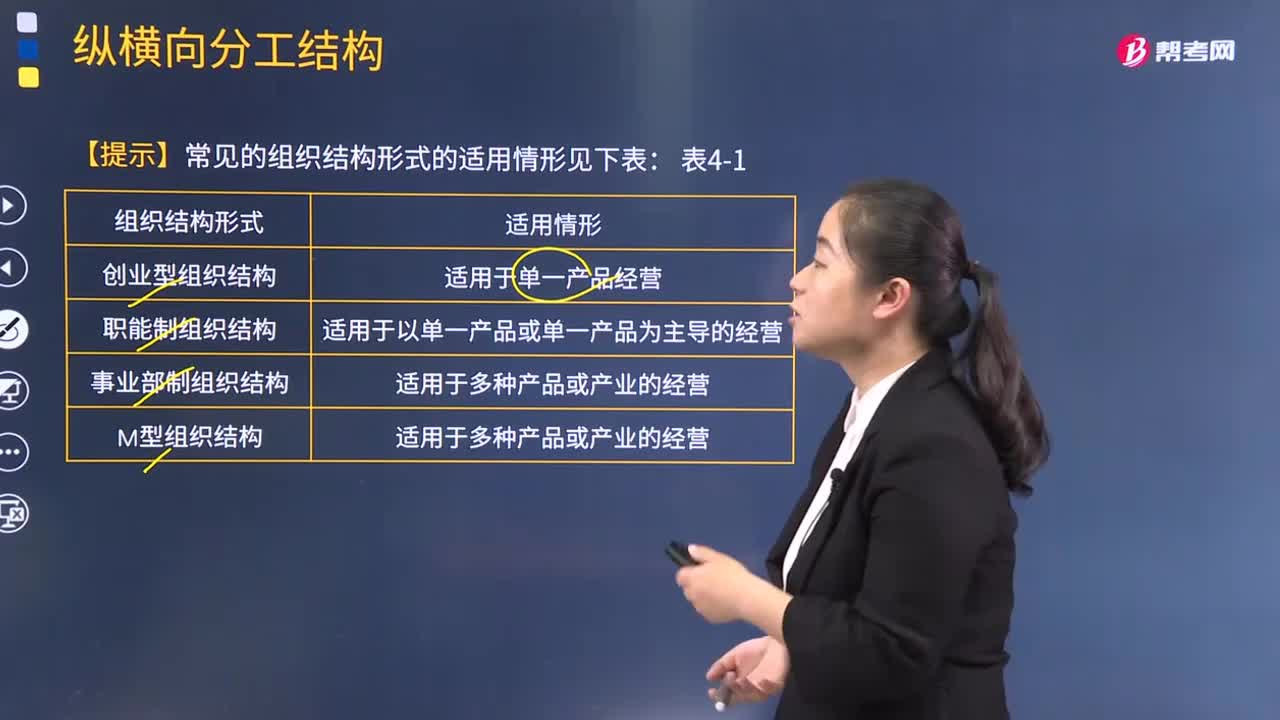

02:26常見的組織結(jié)構(gòu)形式有哪些適用情形?:常見的組織結(jié)構(gòu)形式有哪些適用情形?組織結(jié)構(gòu)是指對于工作任務如何進行分工、分組和協(xié)調(diào)合作;在職務范圍、責任、權(quán)利方面所形成的結(jié)構(gòu)體系。適用于單一產(chǎn)品經(jīng)營;2.職能制組織結(jié)構(gòu):適用于以單一產(chǎn)品或單一產(chǎn)品為主導的經(jīng)營;4.M型組織結(jié)構(gòu):5.戰(zhàn)略業(yè)務單位組織結(jié)構(gòu):適用于以項目、產(chǎn)品為中心的經(jīng)營;7.控股公司組織結(jié)構(gòu):適用于多種產(chǎn)品或產(chǎn)業(yè)的經(jīng)營;8.多國企業(yè)組織結(jié)構(gòu):

01:07

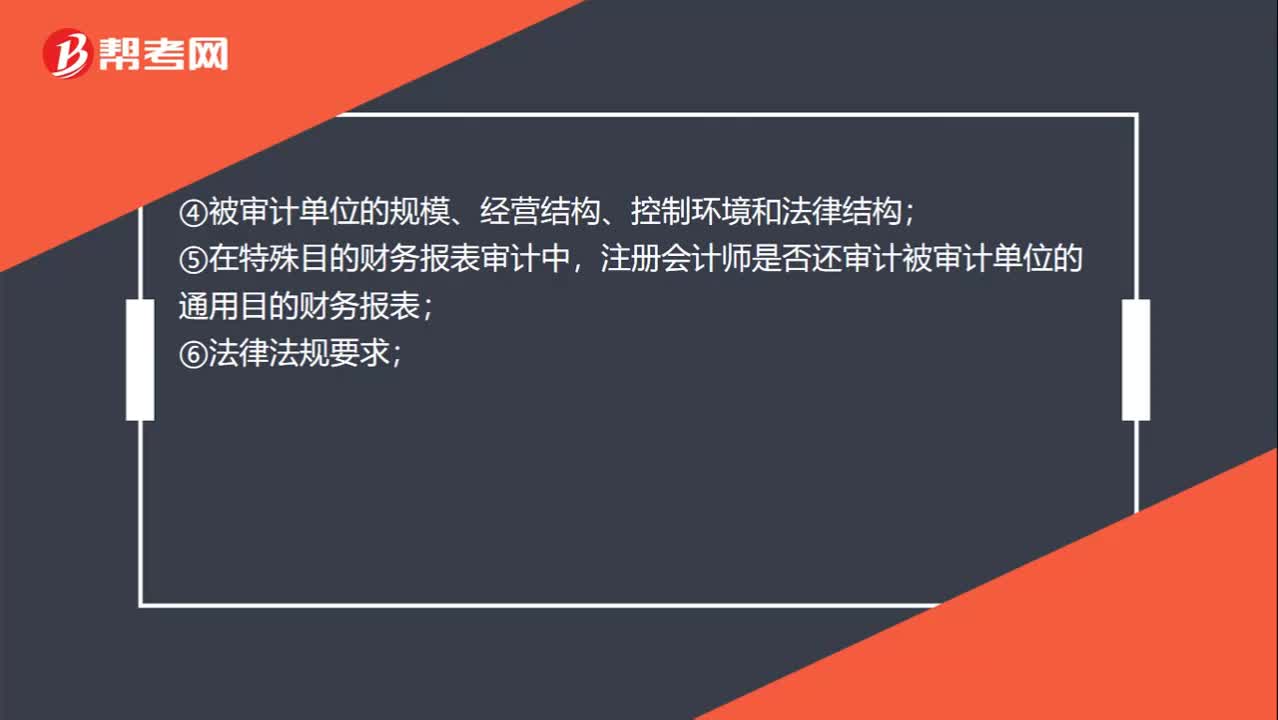

01:07與治理層溝通的形式考慮因素有哪些?:與治理層溝通的形式考慮因素有哪些?確定溝通的形式時,除考慮事項的重要程度外,①對該事項的討論是否將包含在審計報告中;②特定事項是否已經(jīng)得到滿意的解決;③管理層是否已事先就該事項進行溝通;④被審計單位的規(guī)模、經(jīng)營結(jié)構(gòu)、控制環(huán)境和法律結(jié)構(gòu);⑤在特殊目的財務報表審計中,注冊會計師是否還審計被審計單位的通用目的財務報表;包括與注冊會計師定期會談或溝通的安排;⑨治理機構(gòu)的成員是否發(fā)生了重大變化。

00:25

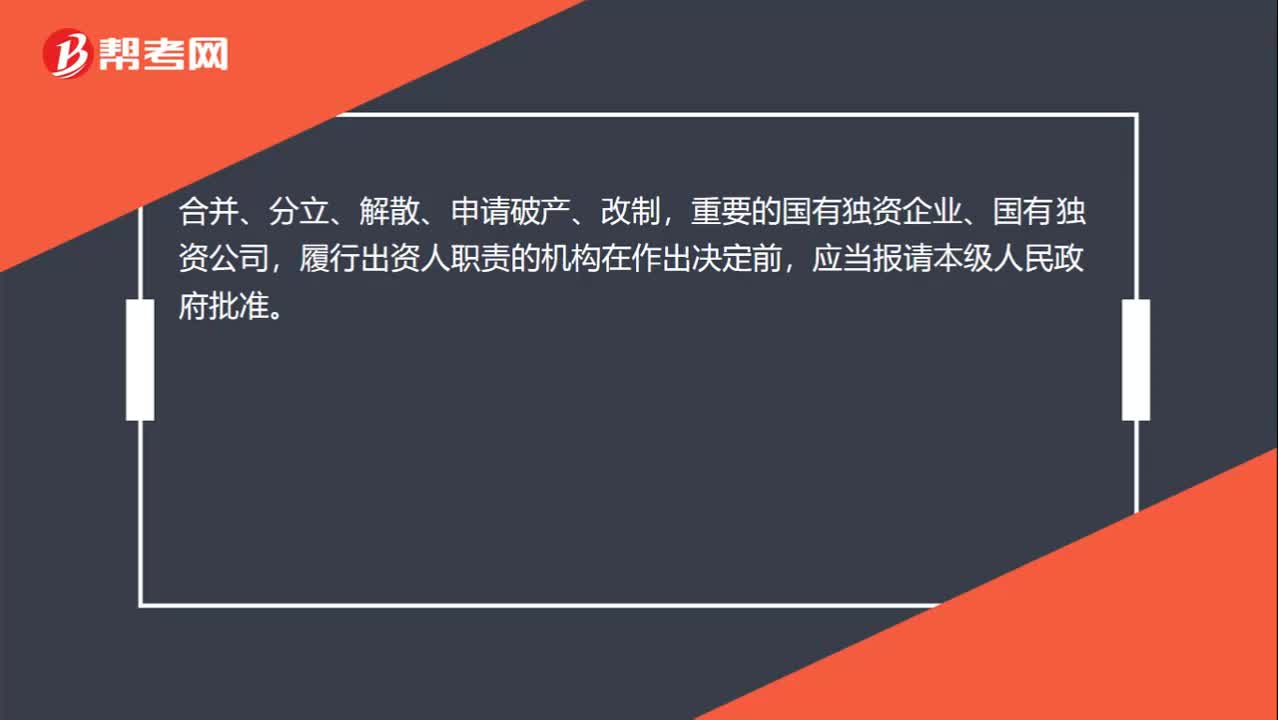

00:25國有獨資的哪些事項需要報請本級人民政府批準?:國有獨資的哪些事項需要報請本級人民政府批準?合并、分立、解散、申請破產(chǎn)、改制,重要的國有獨資企業(yè)、國有獨資公司,履行出資人職責的機構(gòu)在作出決定前,應當報請本級人民政府批準。

00:32

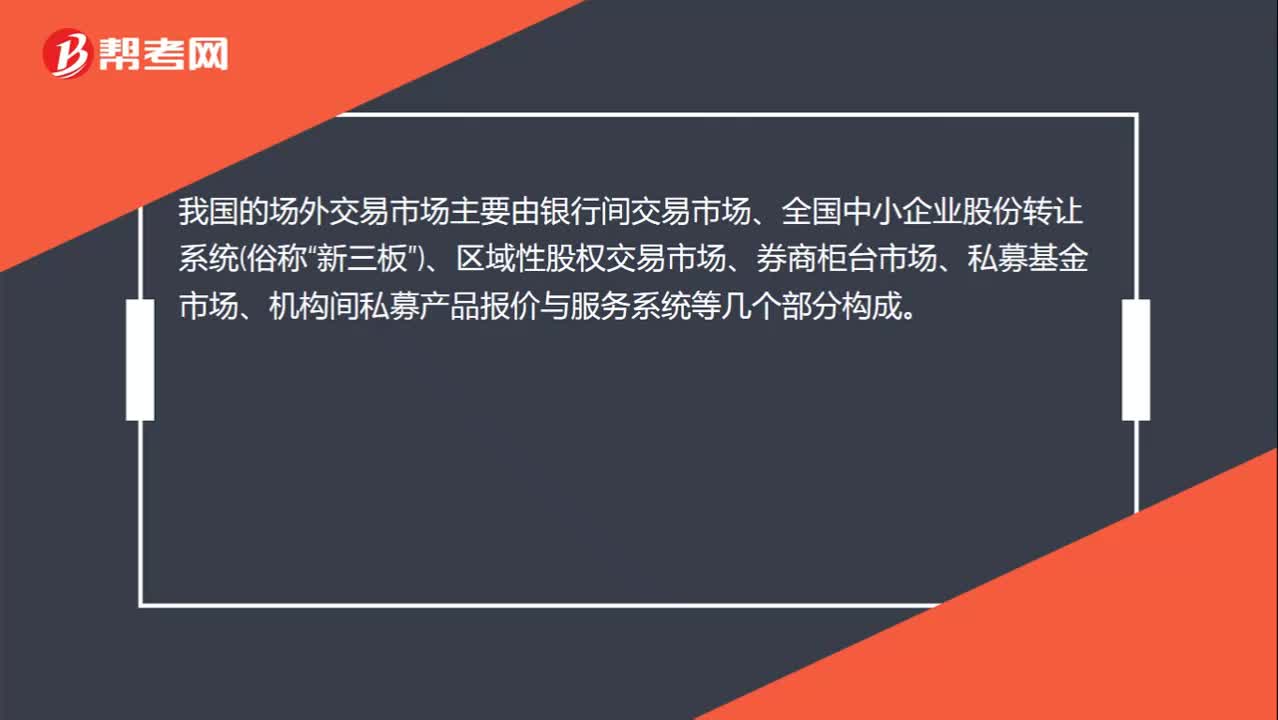

00:32我國的場外市場主要有哪些?:我國的場外市場主要有哪些?我國的場外交易市場主要由銀行間交易市場、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(俗稱“新三板”)、區(qū)域性股權(quán)交易市場、券商柜臺市場、私募基金市場、機構(gòu)間私募產(chǎn)品報價與服務系統(tǒng)等幾個部分構(gòu)成。

08:53

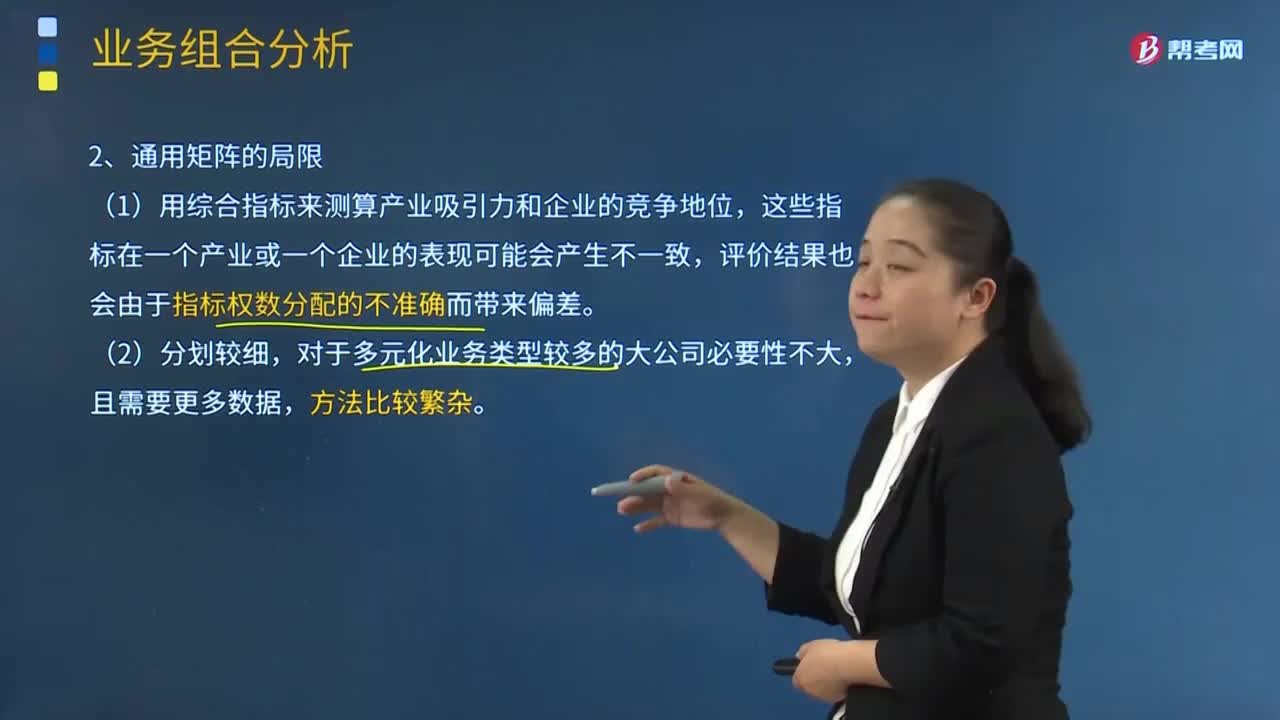

08:53通用矩陣的局限主要有哪些內(nèi)容?:即移動2G業(yè)務、移動3G業(yè)務、固定電話業(yè)務、寬帶數(shù)據(jù)業(yè)務,結(jié)合A省通信產(chǎn)品的市場增長率和A省B通信公司的相對市場份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務具有相對優(yōu)勢。其主要的業(yè)務發(fā)展點在于移動業(yè)務和互聯(lián)網(wǎng)業(yè)務的結(jié)合,所以從移動3G業(yè)務的相對市場份額來看。

00:13

00:13稅務行政主體的權(quán)利有哪些?:稅務機關和納稅人的權(quán)利和義務。(一)稅務機關和稅務人員的權(quán)利。(二)稅務機關和稅務人員的義務,1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務人的權(quán)利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督,7、各級稅務機關應當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

00:32

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎,會計政策是在允許的會計原則、計量基礎和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務在符合會計原則和計量基礎的要求下,會計政策應當在會計準則規(guī)定的范圍內(nèi)選擇。

10:32

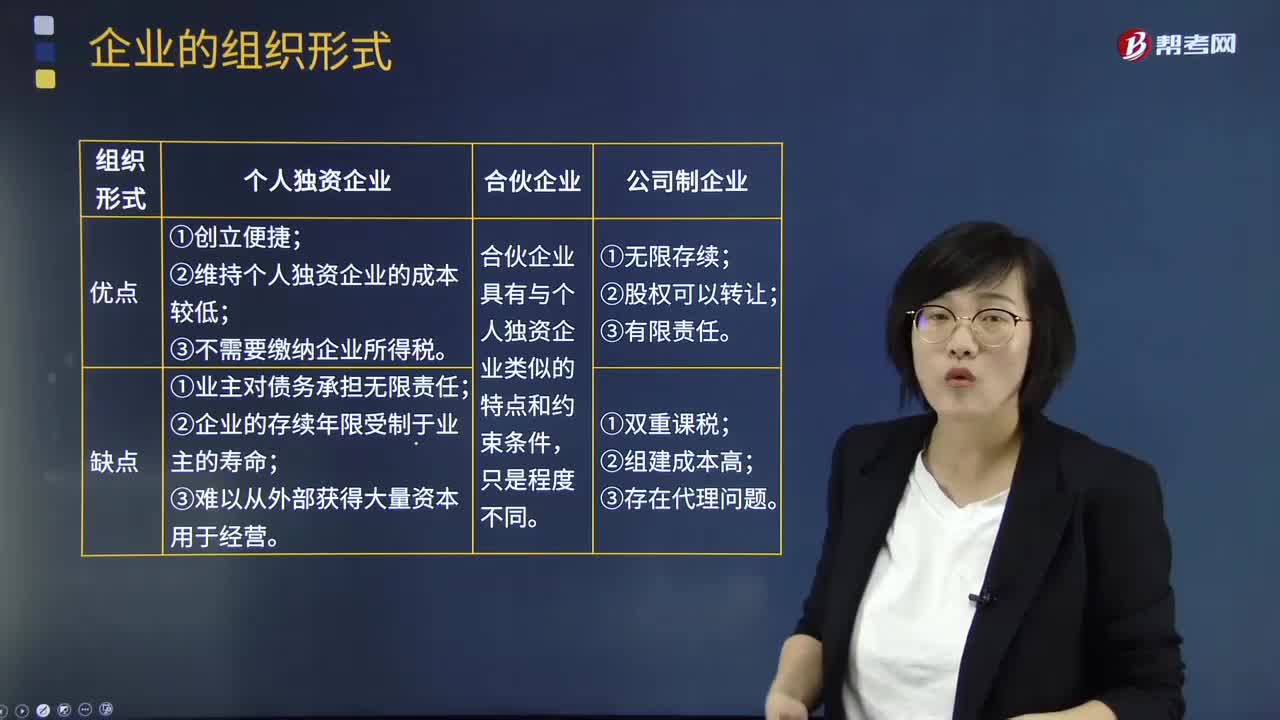

10:32企業(yè)組織形式主要有哪幾種類型?:企業(yè)組織形式主要有哪幾種類型?企業(yè)組織形式是指企業(yè)存在的形態(tài)和類型,主要有獨資企業(yè)、合伙企業(yè)和公司制企業(yè)三種形式。它們是企業(yè)從事經(jīng)濟運作和財務運作的基礎。企業(yè)采用何種組織形式,②維持個人獨資企業(yè)的成本較低。③難以從外部獲得大量資本用于經(jīng)營,合伙企業(yè)具有與個人獨資企業(yè)類似的特點和約束條件:【例題·多選題】與個人獨資企業(yè)相比較下列不屬于公司制企業(yè)特點的有()【解析】選項A、B是公司制企業(yè)的特點

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日