下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:47

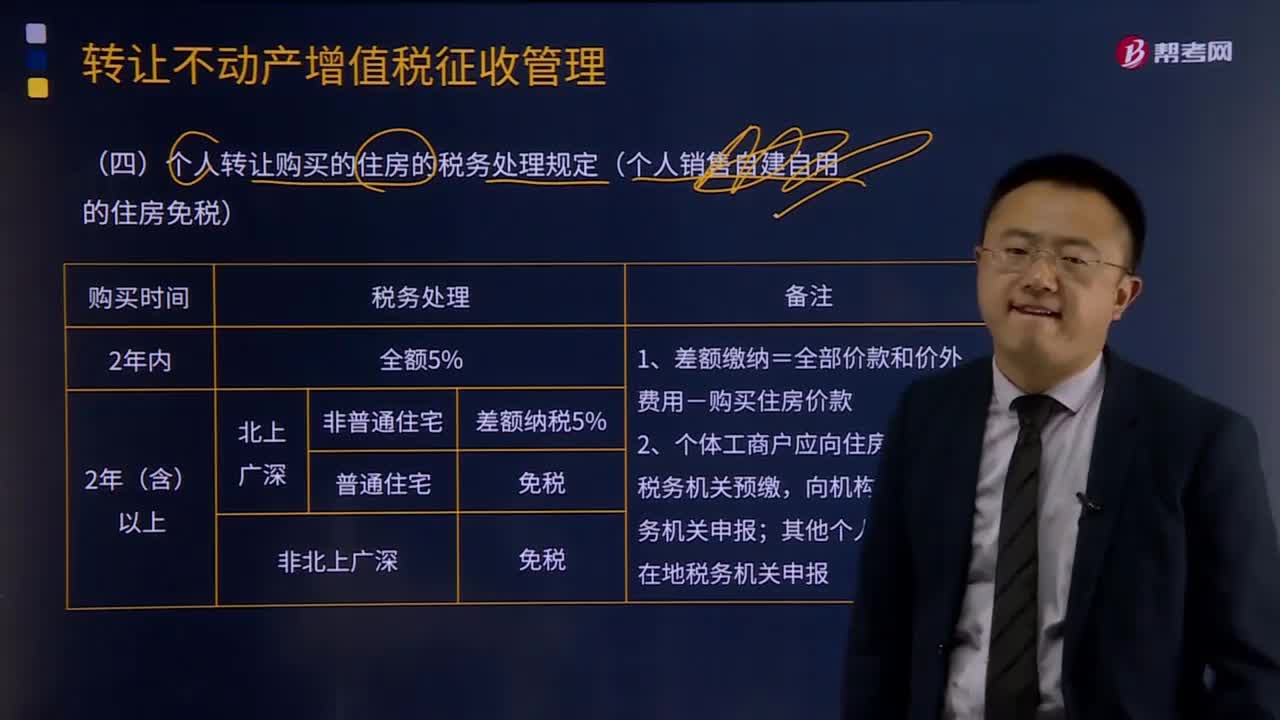

04:47個人轉讓購買的住房的稅務處理規(guī)定有哪些?:個人轉讓購買的住房的稅務處理規(guī)定有哪些?按照以下規(guī)定繳納增值稅:按照有關規(guī)定全額繳納增值稅的,以取得的全部價款和價外費用為銷售額,(2)個人轉讓其購買的住房,按照有關規(guī)定差額繳納增值稅的,以取得的全部價款和價外費用扣除購買住房價款后的余額為銷售額,按照5%的征收率計算應納稅額。個體工商戶應按照本條規(guī)定的計稅方法向住房所在地主管地稅機關預繳稅款,向機構所在地主管國稅機關申報納稅;

01:06

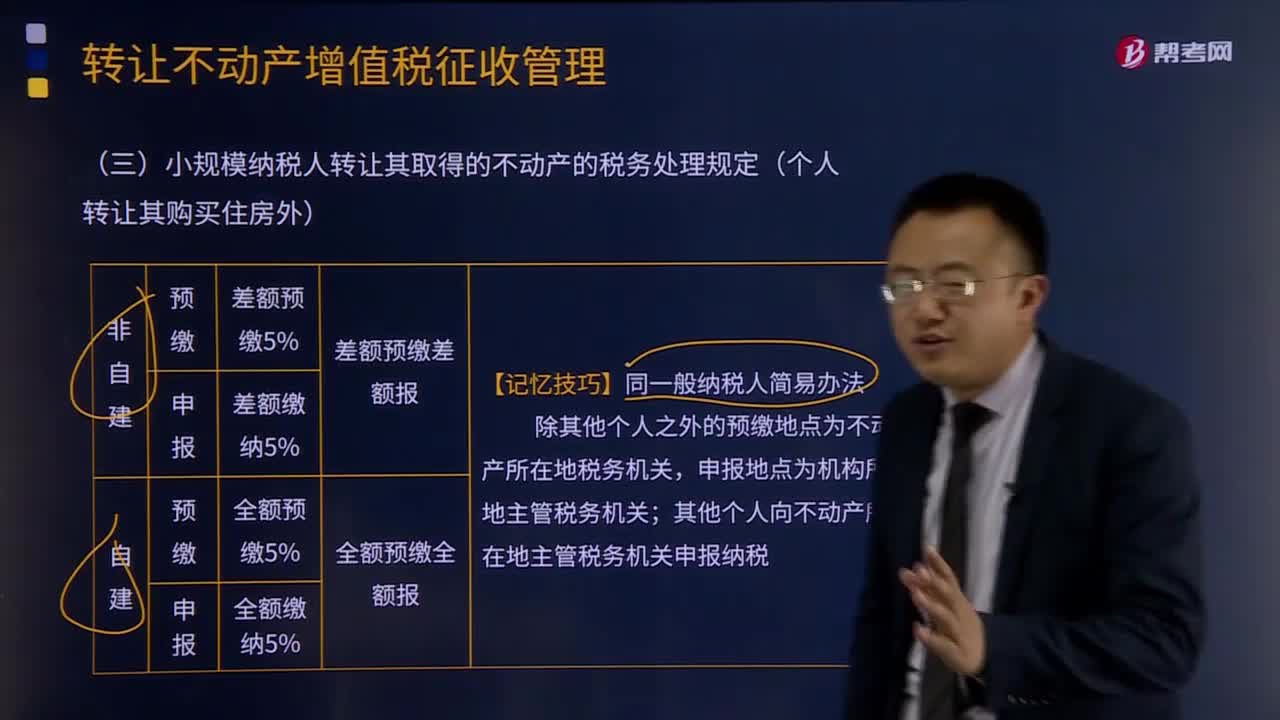

01:06小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?:小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?小規(guī)模納稅人轉讓其取得的不動產,按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉讓其取得(不含自建)的不動產,以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉讓其自建的不動產,以取得的全部價款和價外費用為銷售額,應按照本條規(guī)定的計稅方法向不動產所在地主管地稅機關預繳稅款。

24:36

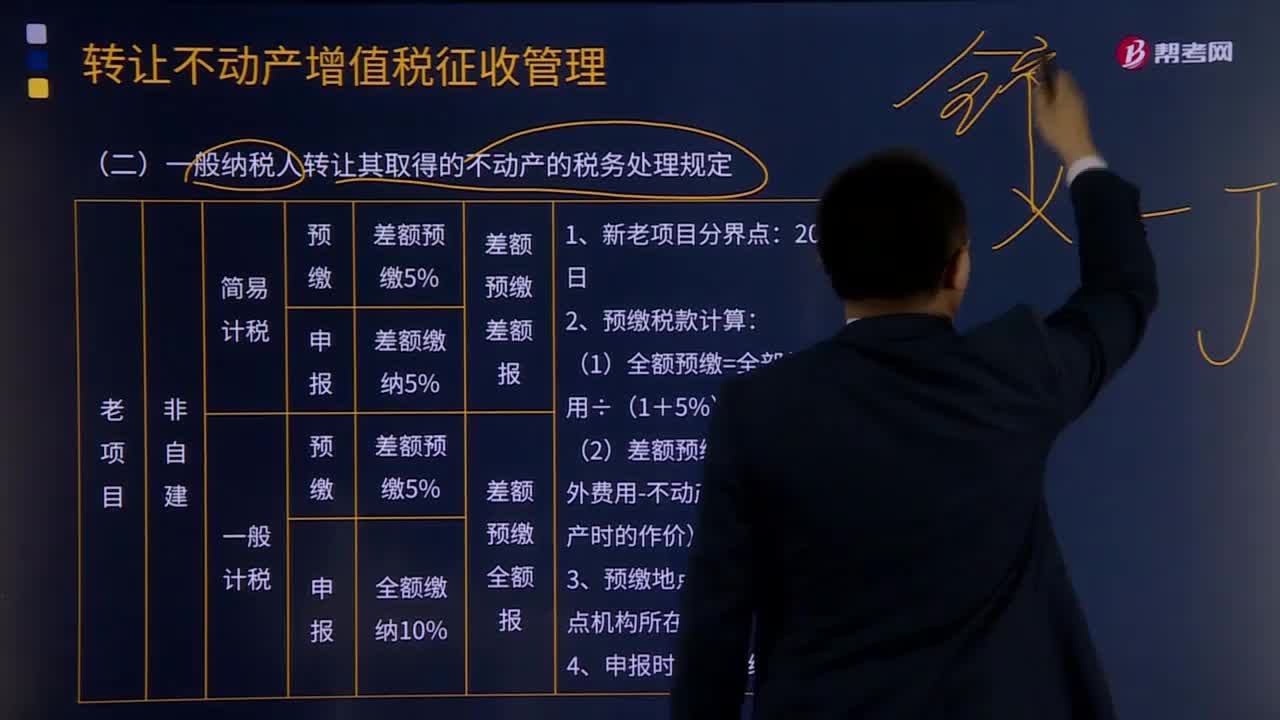

24:36一般納稅人轉讓其取得的不動產的稅務處理規(guī)定有什么?:一般納稅人轉讓其取得的不動產的稅務處理規(guī)定有什么?以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,納稅人應按照上述計稅方法向不動產所在地主管地稅機關預繳稅款,(三)一般納稅人轉讓其2016年4月30日前取得(不含自建)的不動產,以取得的全部價款和價外費用為銷售額計算應納稅額。納稅人應以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額。

03:04

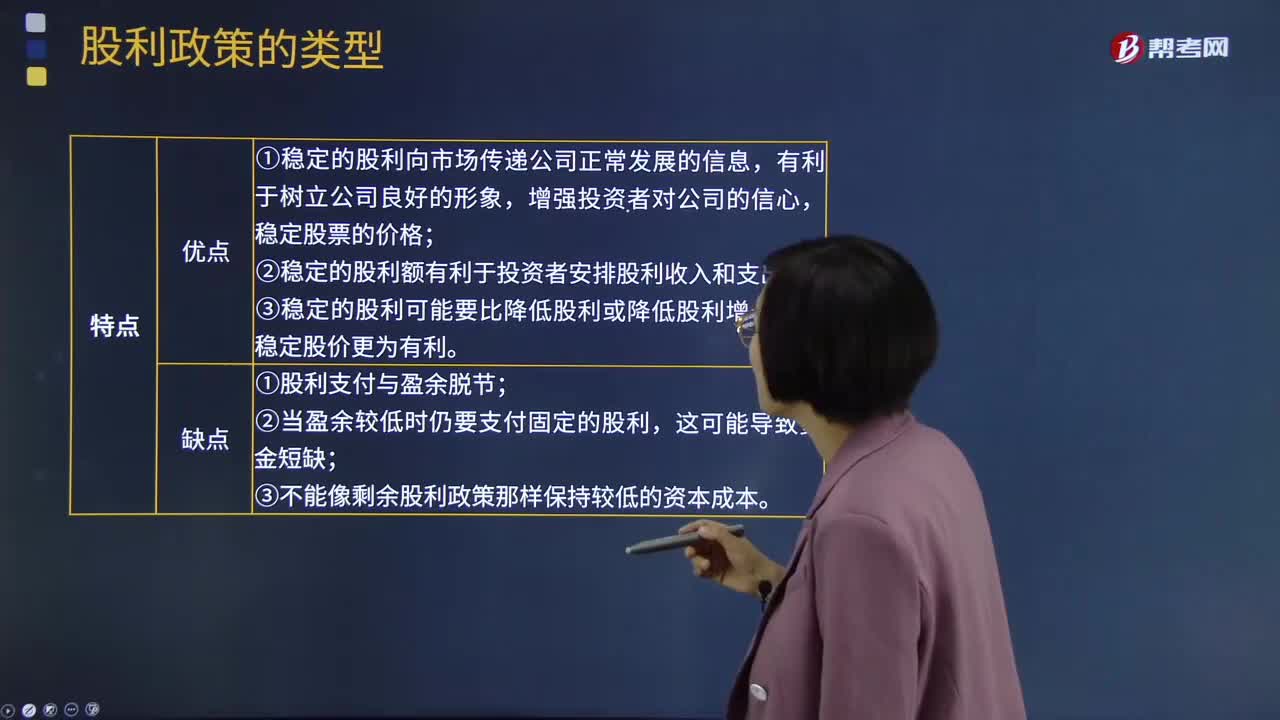

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內不變,只有當公司認為未來盈余會顯著地、不可逆轉地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點:①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點:②當盈余較低時仍要支付固定的股利。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產的所有權轉移給承租人,(2)承租人有購買租賃資產的選擇權,(4)租賃開始日最低租賃付款額的現值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產的公允價值,除融資租賃以外的租賃為經營租賃:以經營租賃方式租入固定資產發(fā)生的租賃費支出:

00:22

00:22政府審計可以提出處罰意見嗎?:審計機關對違反國家規(guī)定的財政收支、財務收支行為可在職權范圍內作出審計決定或者向有關主管機關提出處理、處罰意見。

04:07

04:07固定資產處置是怎樣進行賬務處理的?:固定資產處置是怎樣進行賬務處理的?固定資產是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產、經營有關的設備、器具、工具等。也應當作為固定資產。固定資產是企業(yè)的勞動手段,固定資產一般被分為生產用固定資產、非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資租賃固定資產、接受捐贈固定資產等。1.出售持有待售非流動資產、處置組見25章。

08:29

08:29增值稅混合銷售行為的含義及其稅務處理的具體內容是什么?:增值稅混合銷售行為的含義及其稅務處理的具體內容是什么?混合銷售行為,一項銷售行為常常會既涉及貨物銷售又涉及提供非增值稅應稅勞務。(一)增值稅混合銷售行為的含義,一項銷售行為如果既涉及貨物又涉及服務。上述從事貨物的生產、批發(fā)或者零售的單位和個體工商戶,并兼營銷售服務的單位和個體工商戶在內:混合銷售行為成立的行為標準有兩點;一是其銷售行為必須是一項。二是該項行為必須既涉及貨物銷售又涉及應稅行為。

00:13

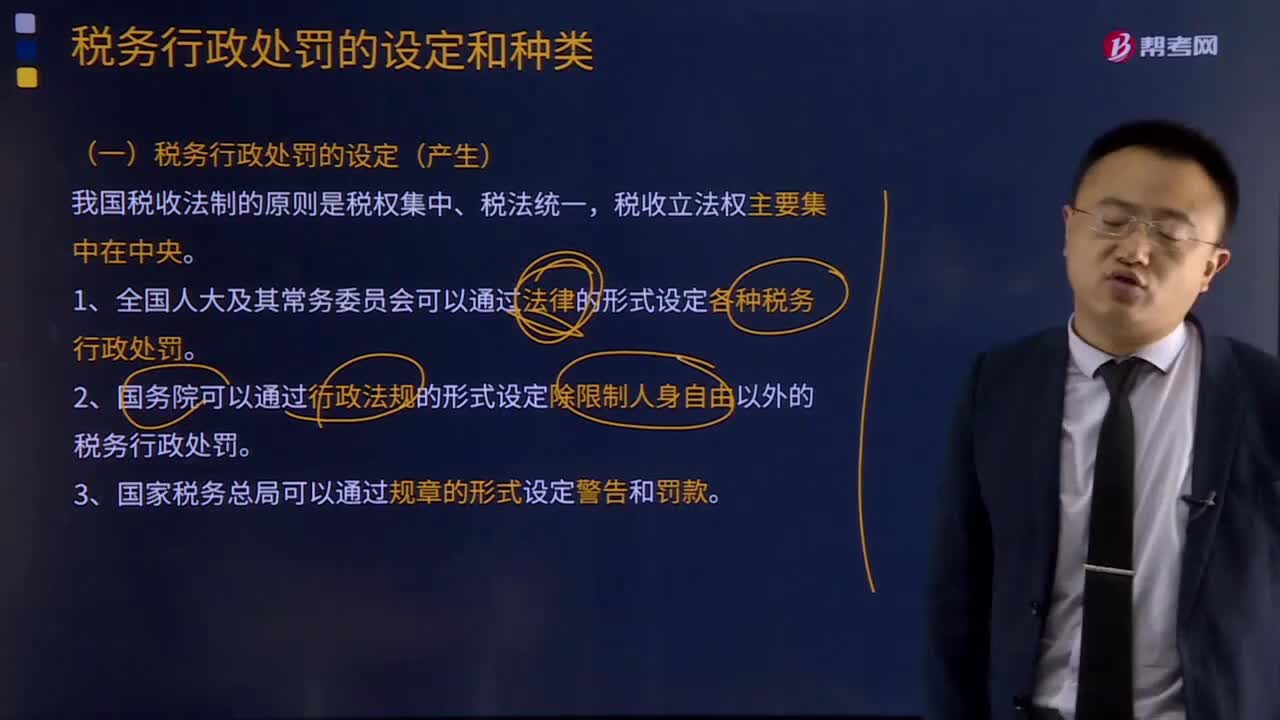

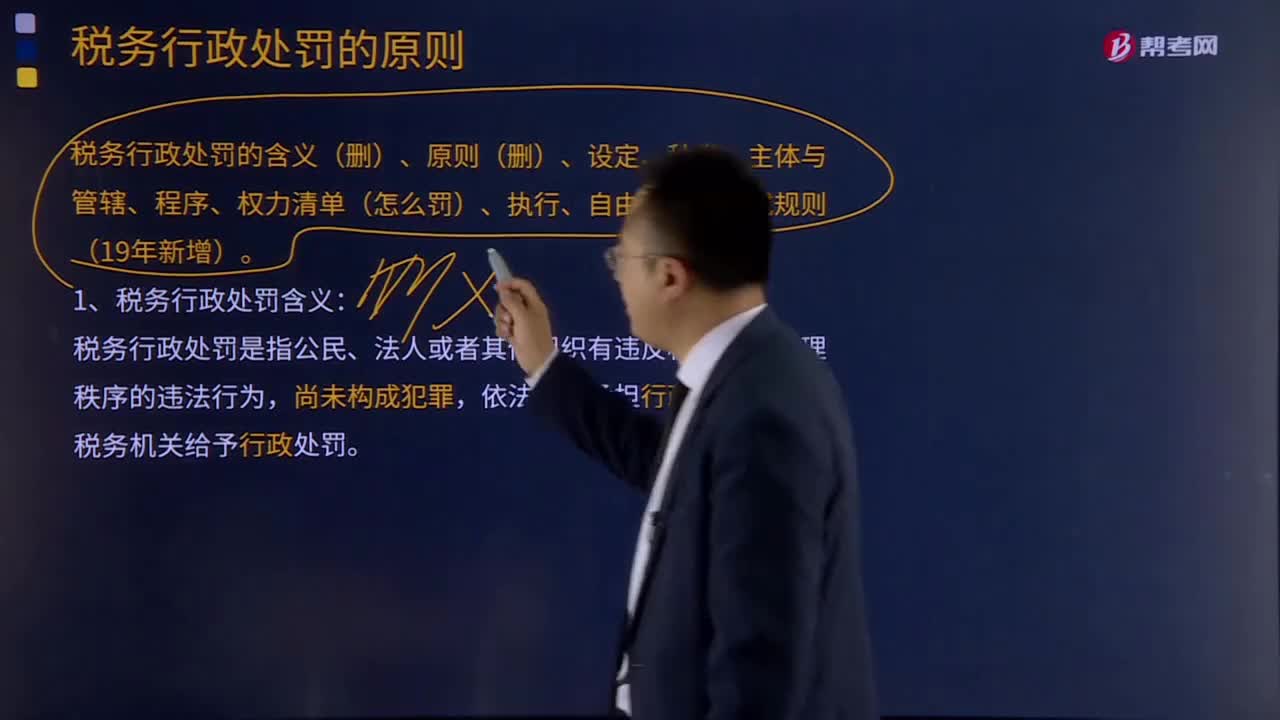

00:13稅務行政主體的權利有哪些?:稅務機關和納稅人的權利和義務。(一)稅務機關和稅務人員的權利。(二)稅務機關和稅務人員的義務,1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務人的權利,5、各級稅務機關應當建立、健全內部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督,7、各級稅務機關應當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

04:18

04:18應該如何理解稅務行政復議裁決權?:應該如何理解稅務行政復議裁決權?可依法向稅務行政復議機關申請行政復議;稅務行政復議機關受理行政復議申請,是指依法受理行政復議申請,對具體行政行為進行審查并作出行政復議決定的稅務機關。稅務行政復議機關中負責稅收法制工作的機構具體辦理行政復議事項,三、審查申請行政復議的具體行政行為是否合法與適當,五、辦理因不服行政復議決定提起行政訴訟的應訴事項;七、辦理行政復議案件的賠償事項;

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

03:19

03:19如何理解稅法與行政法的關系?:如何理解稅法與行政法的關系?是指行政主體在行使行政職權和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關系,以及行政主體內部發(fā)生的各種關系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權設定的行政組織法、規(guī)范行政權行使的行政行為法、規(guī)范行政權運行程序的行政程序法、規(guī)范行政權監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日