注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:39

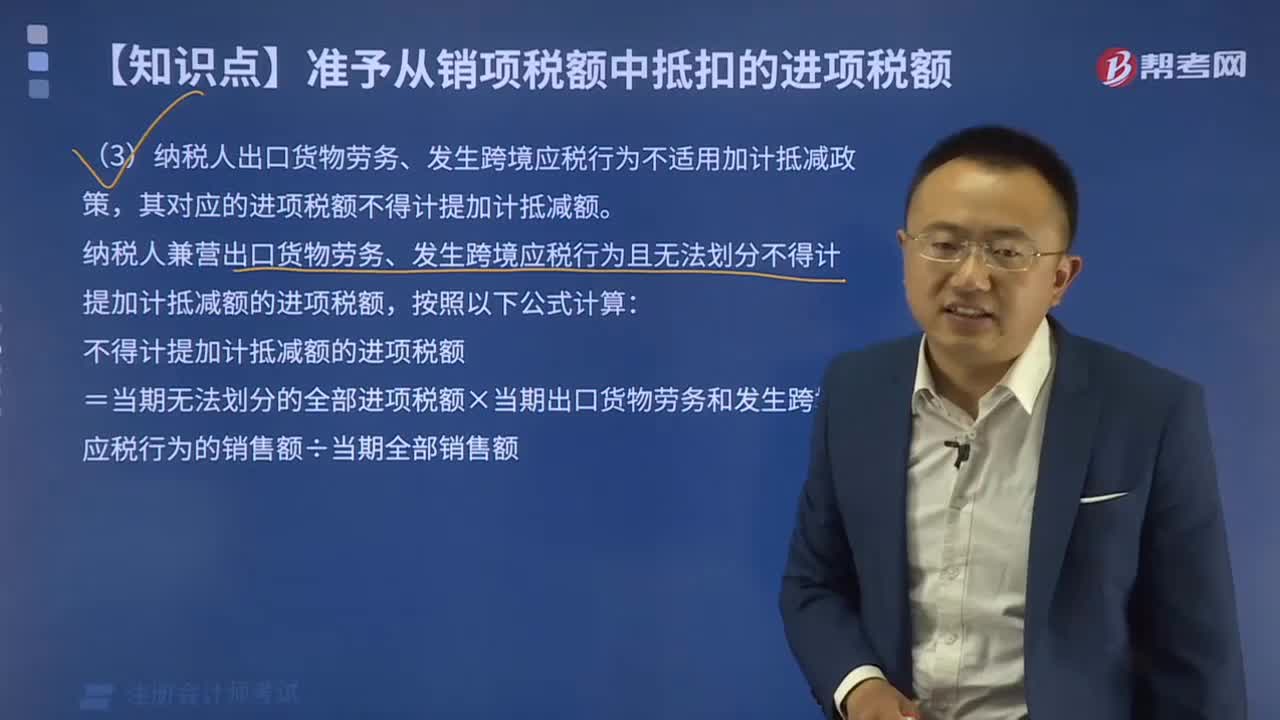

09:39如何計算不得計提加計抵減額的進(jìn)項稅額?:如何計算不得計提加計抵減額的進(jìn)項稅額?

09:20

09:20增值稅進(jìn)項稅額如何憑票(扣稅憑證)抵扣?:增值稅進(jìn)項稅額如何憑票(扣稅憑證)抵扣?

01:39

01:39為什么進(jìn)項稅額不予抵扣?:為什么進(jìn)項稅額不予抵扣?

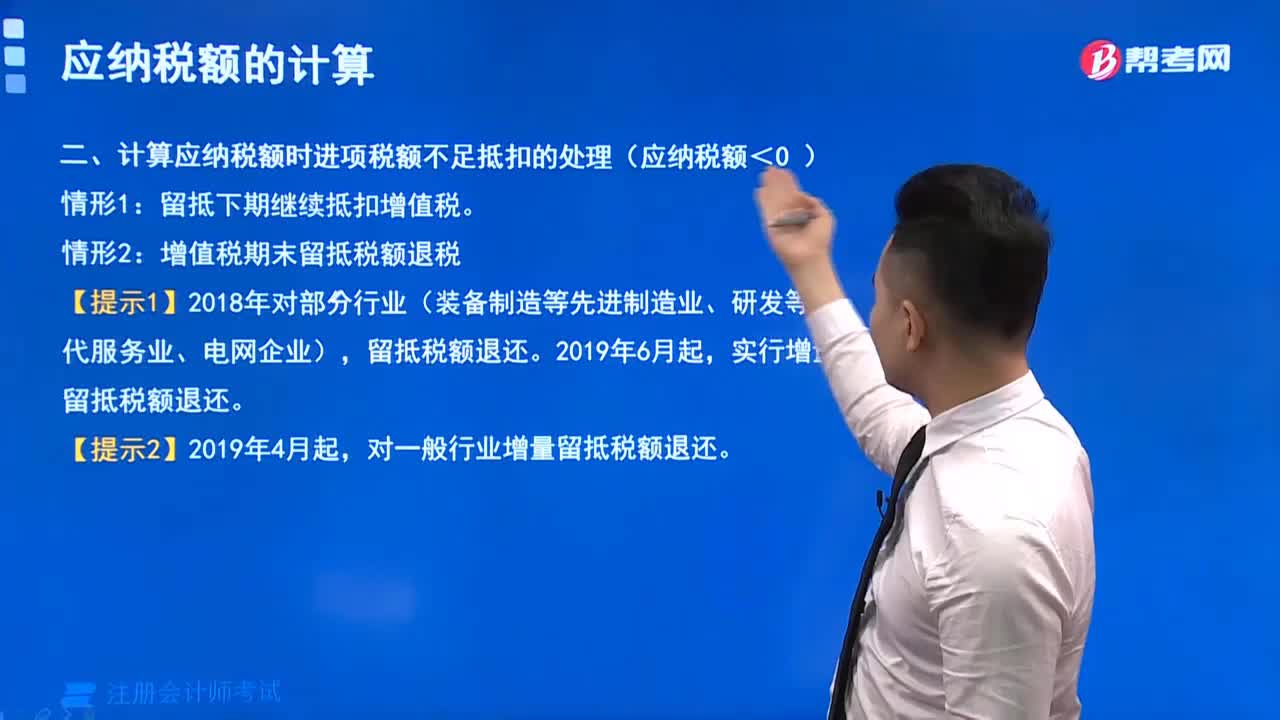

02:32

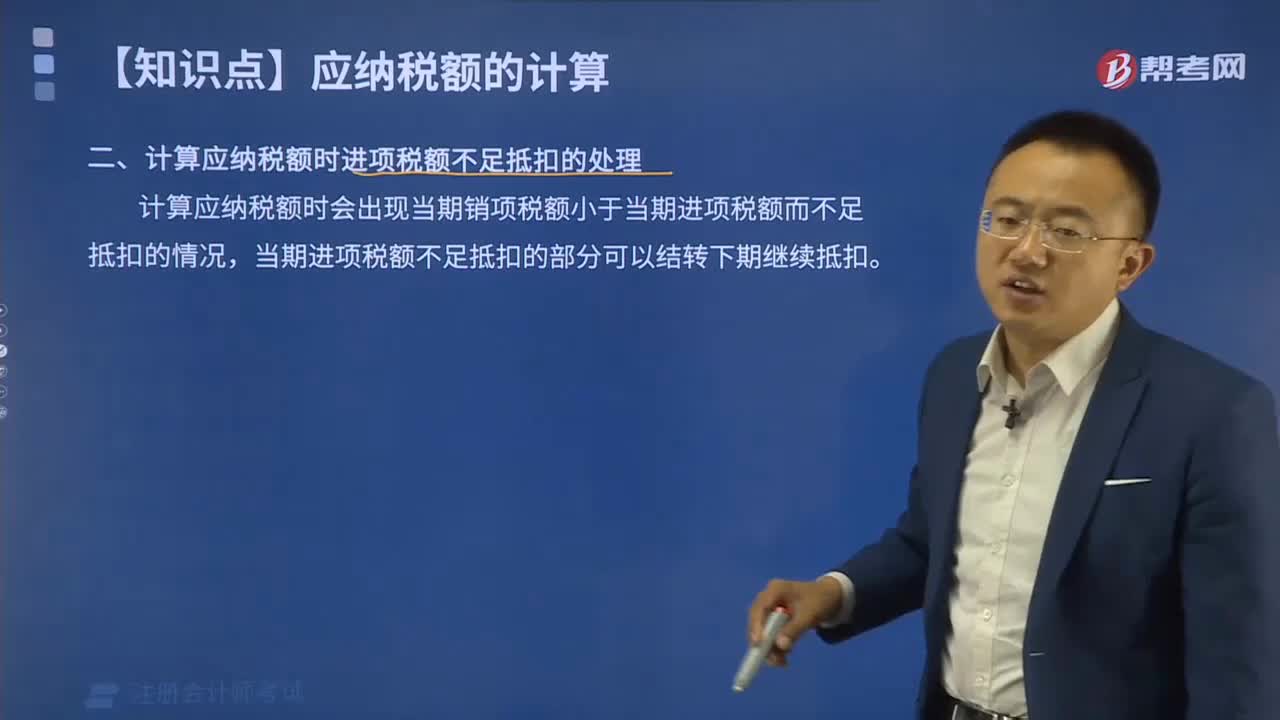

02:32計算應(yīng)納稅額時進(jìn)項稅額不足抵扣如何處理?:計算應(yīng)納稅額時進(jìn)項稅額不足抵扣如何處理?

04:24

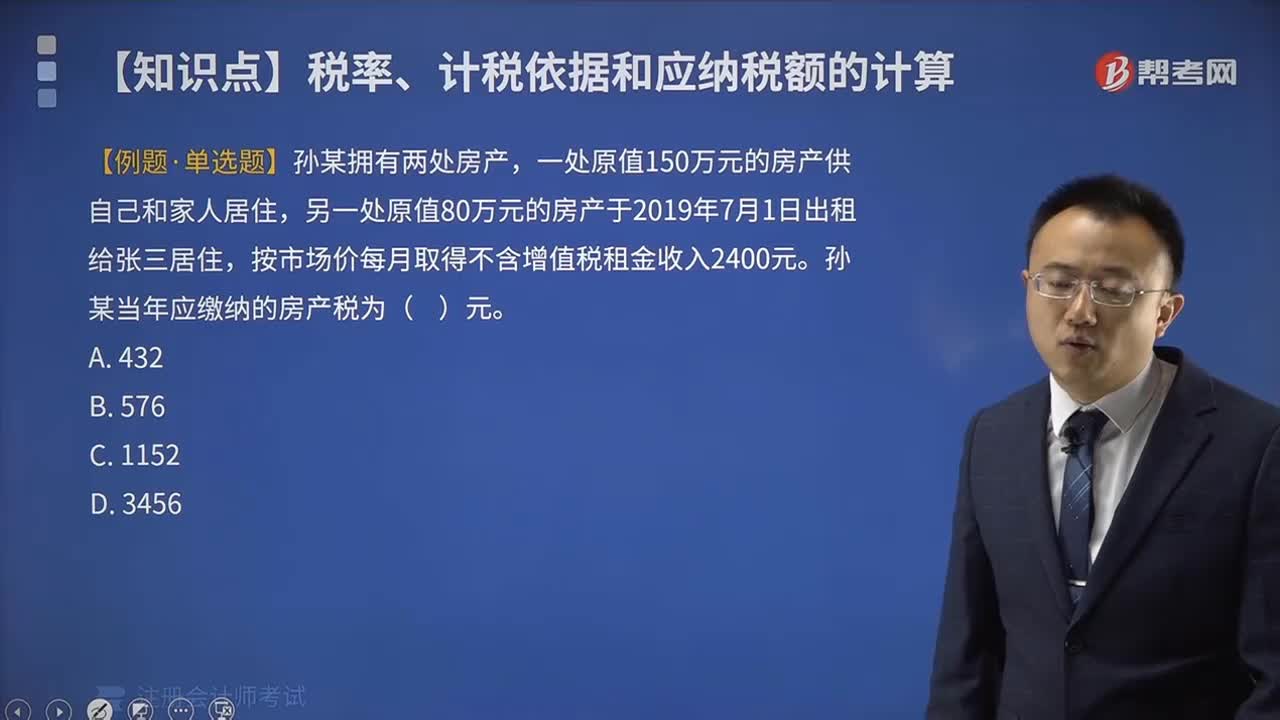

04:24房產(chǎn)稅應(yīng)納稅額如何計算?:房產(chǎn)稅應(yīng)納稅額的計算:1.從價計征的計算:從價計征是按房產(chǎn)的原值減除一定比例后的余值計征,應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1一扣除比例) ×1.2%,房產(chǎn)原值是”科目中記載的房屋原價;計征的適用稅率為1.2%:從租計征是按房產(chǎn)的租金收人計征:應(yīng)納稅額=租金收入×12%(或4%),支出500萬元新增中央空調(diào)系統(tǒng),當(dāng)?shù)匾?guī)定計算房產(chǎn)余值扣除比例為30%2012年該會所應(yīng)繳納房產(chǎn)稅( )

01:50

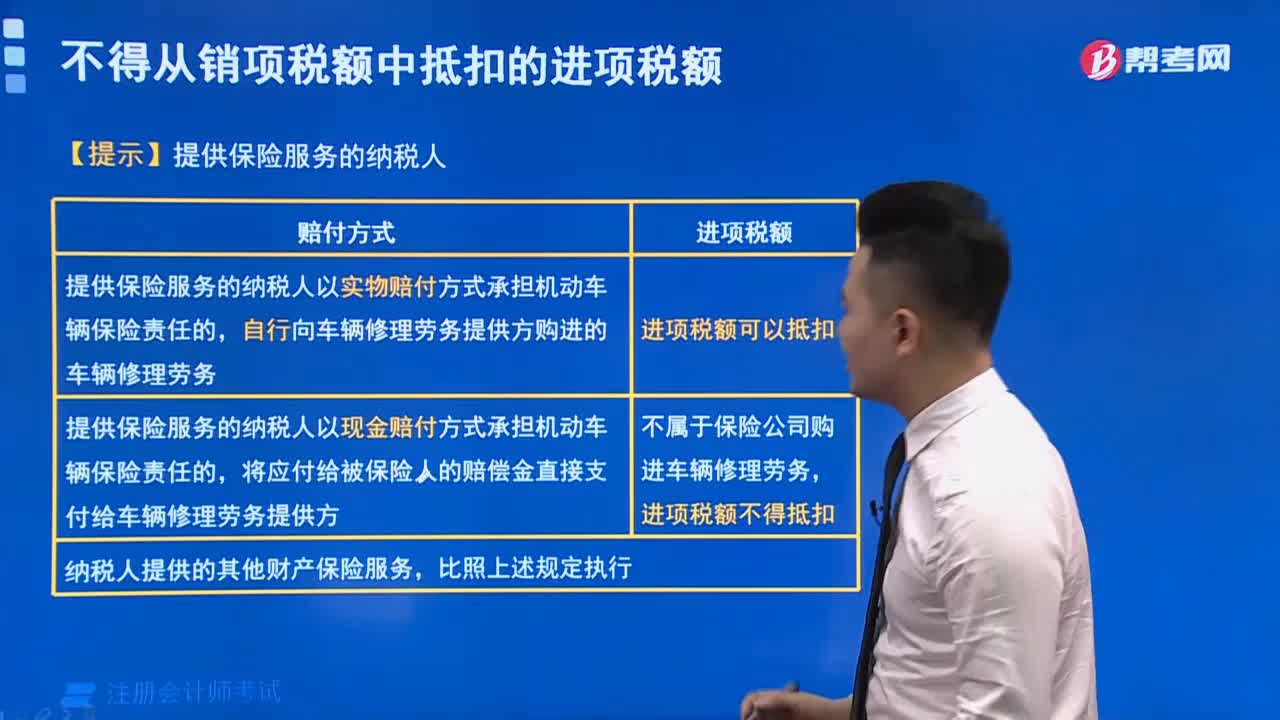

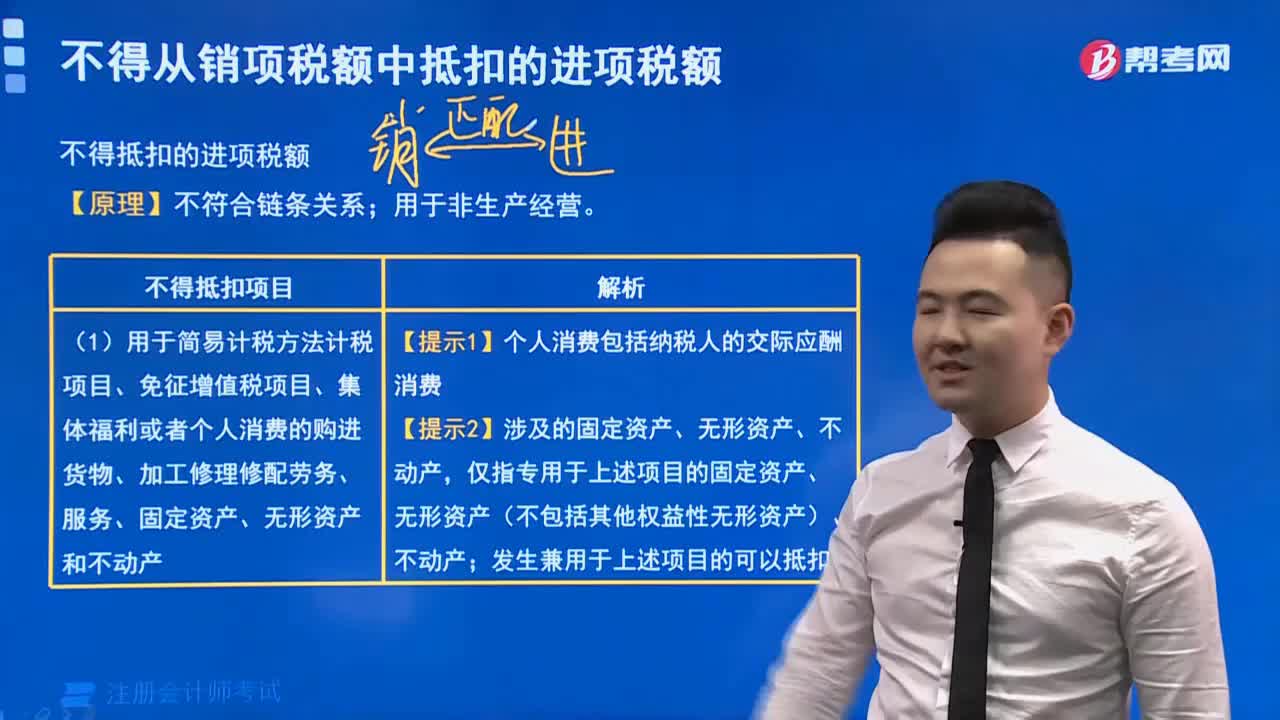

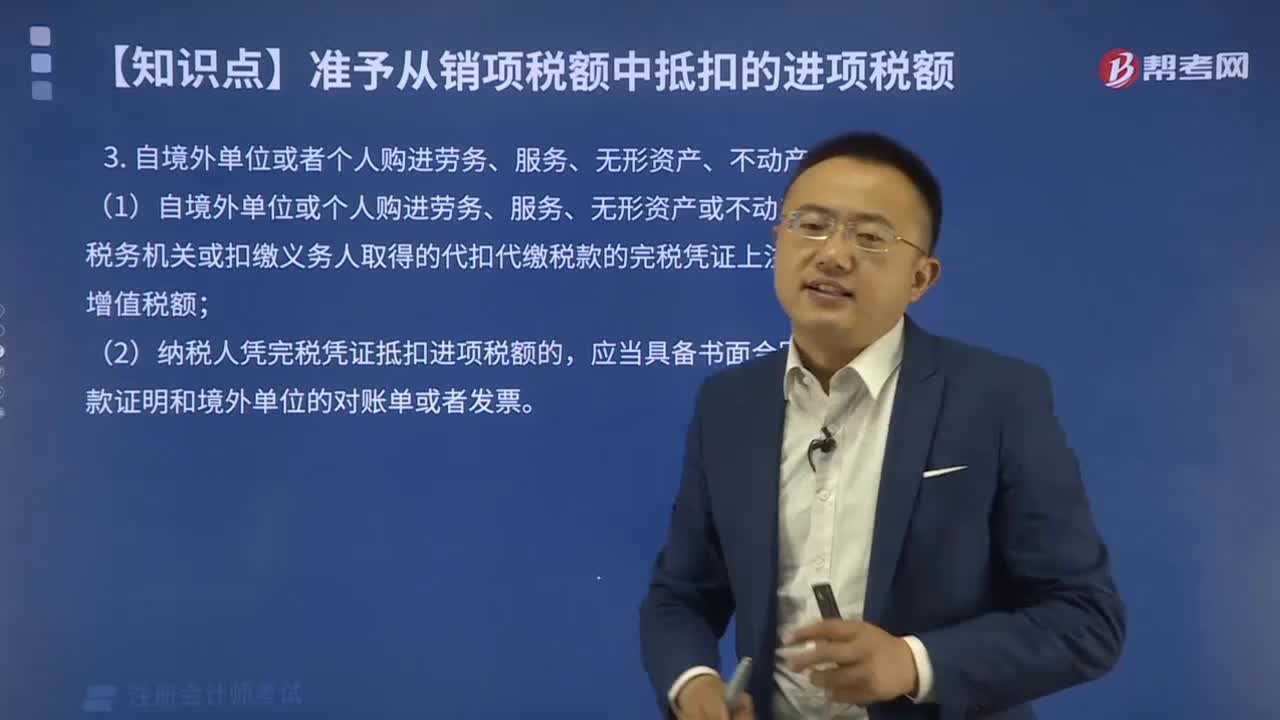

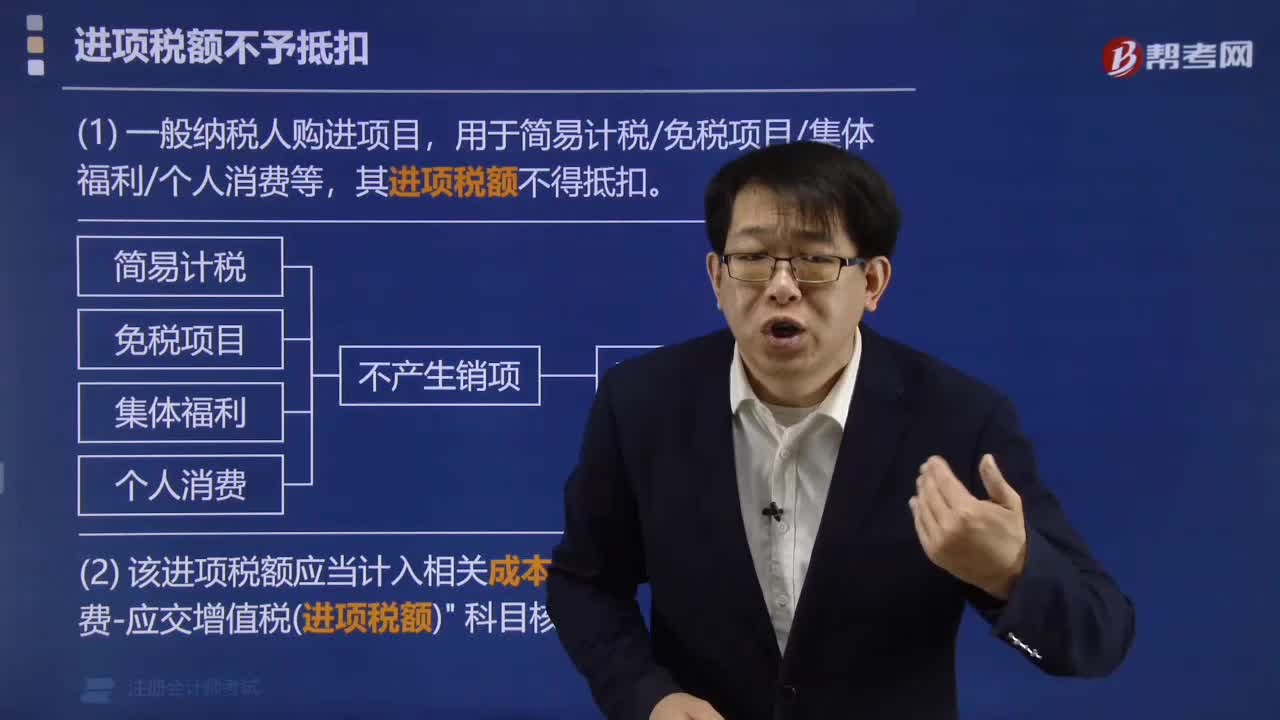

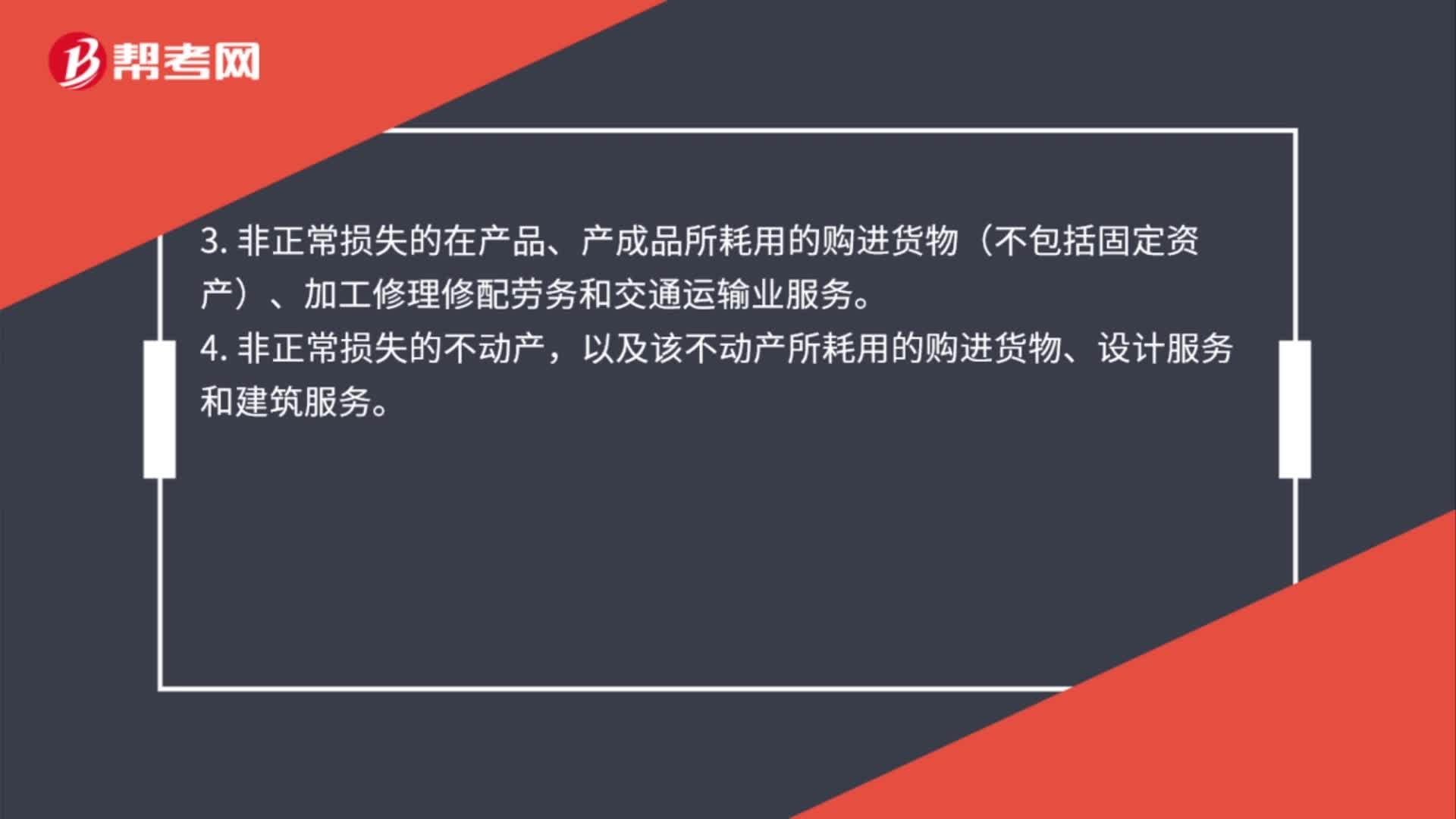

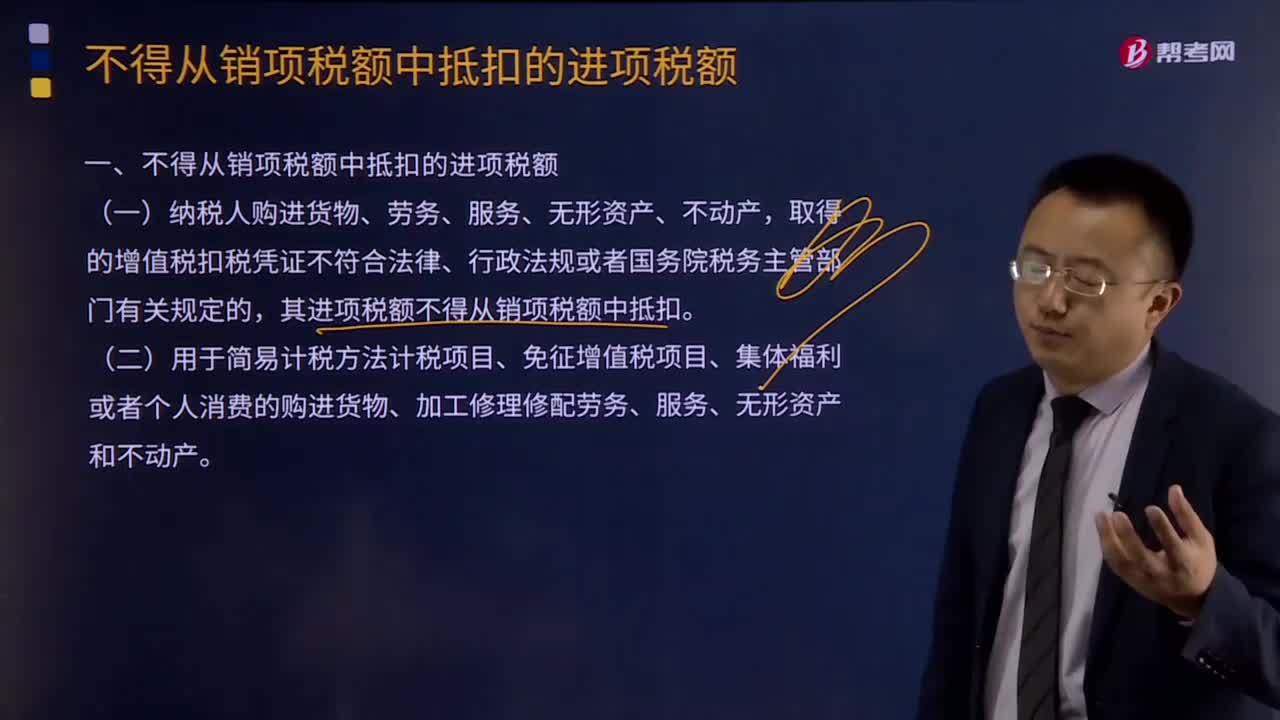

01:50增值稅不得從銷項稅額中抵扣的進(jìn)項稅額是什么?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。以及相關(guān)的加工修理修配勞務(wù)和交通運輸業(yè)服務(wù)。3. 非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸業(yè)服務(wù)。以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。5. 非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

00:31

00:31城建稅應(yīng)納稅額如何計算?:城建稅應(yīng)納稅額如何計算?城市維護(hù)建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;應(yīng)納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費稅共計50萬元。

04:02

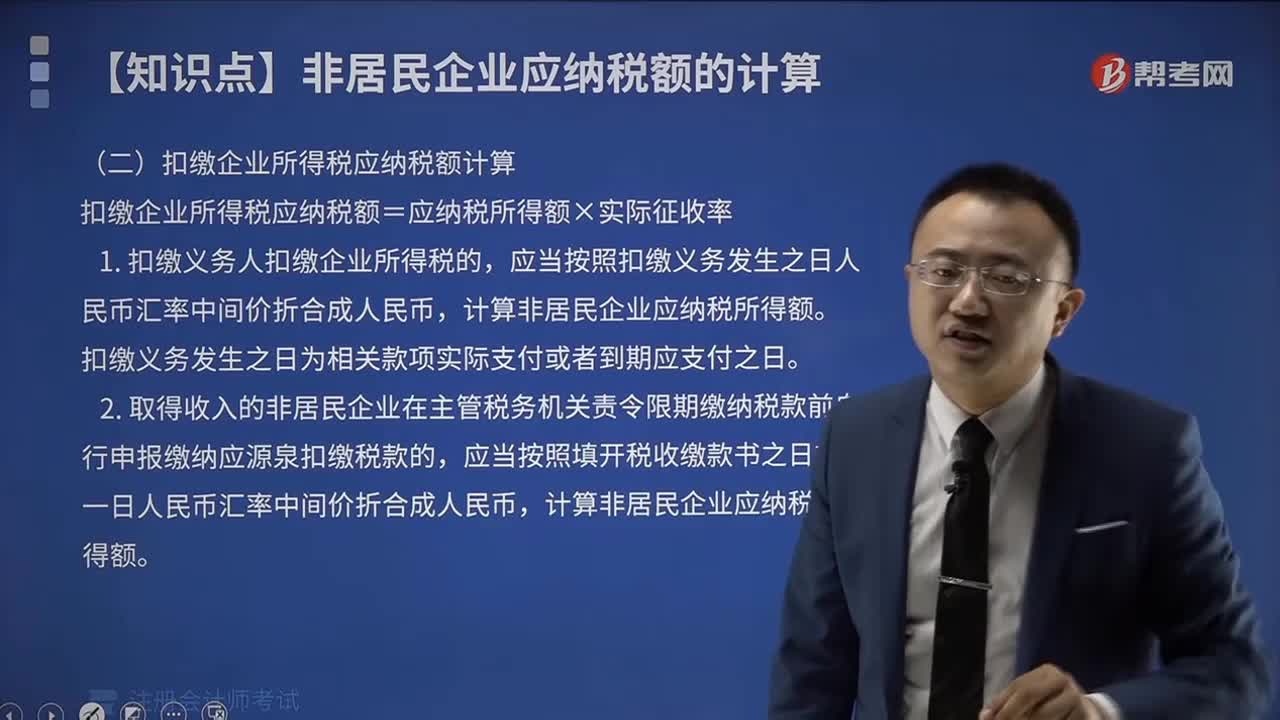

04:02扣繳企業(yè)所得稅應(yīng)納稅額如何計算?:扣繳企業(yè)所得稅應(yīng)納稅額如何計算?扣繳企業(yè)所得稅應(yīng)納稅額=應(yīng)納稅所得額×實際征收率,扣繳義務(wù)發(fā)生之日為相關(guān)款項實際支付或者到期應(yīng)支付之日,2、取得收入的非居民企業(yè)在主管稅務(wù)機(jī)關(guān)責(zé)令限期繳納稅款前自行申報繳納應(yīng)源泉扣繳稅款的,應(yīng)當(dāng)按照填開稅收繳款書之日前一日人民幣匯率中間價折合成人民幣。3、主管稅務(wù)機(jī)關(guān)責(zé)令取得收入的非居民企業(yè)限期繳納應(yīng)源泉扣繳稅款的。

10:47

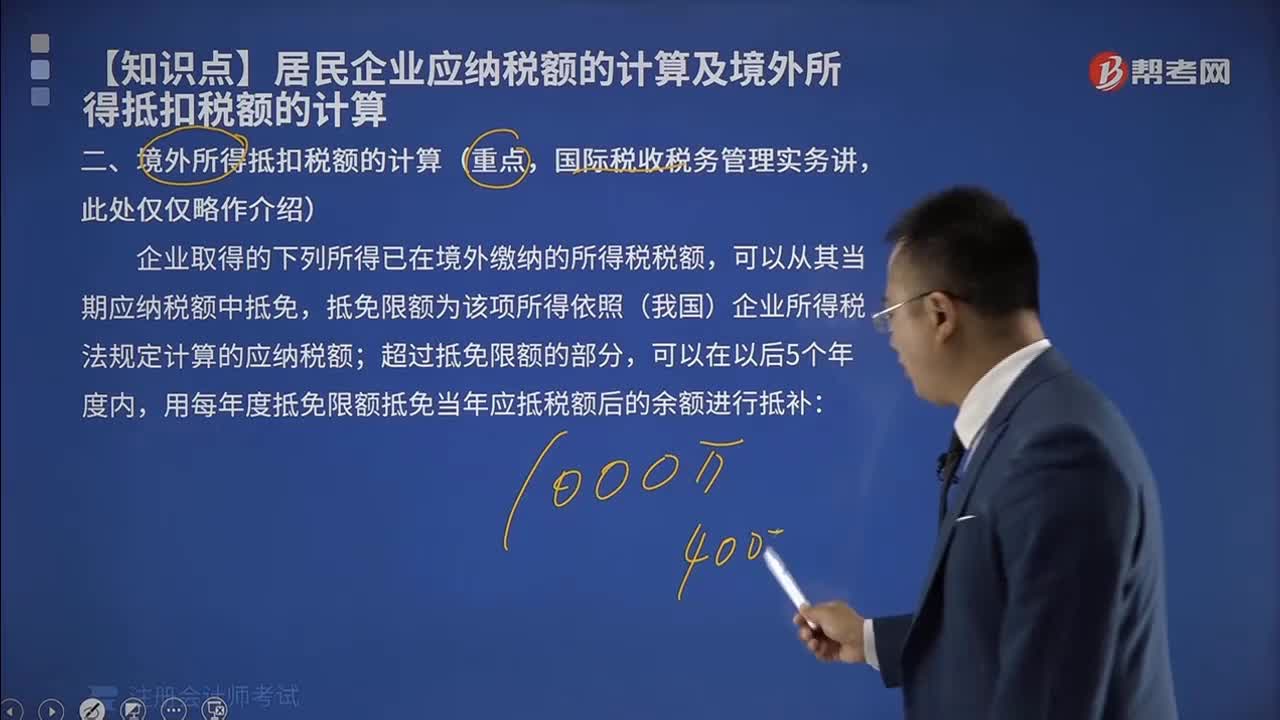

10:47境外所得抵扣稅額應(yīng)該如何計算?:境外所得抵扣稅額應(yīng)該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應(yīng)納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬元。

08:52

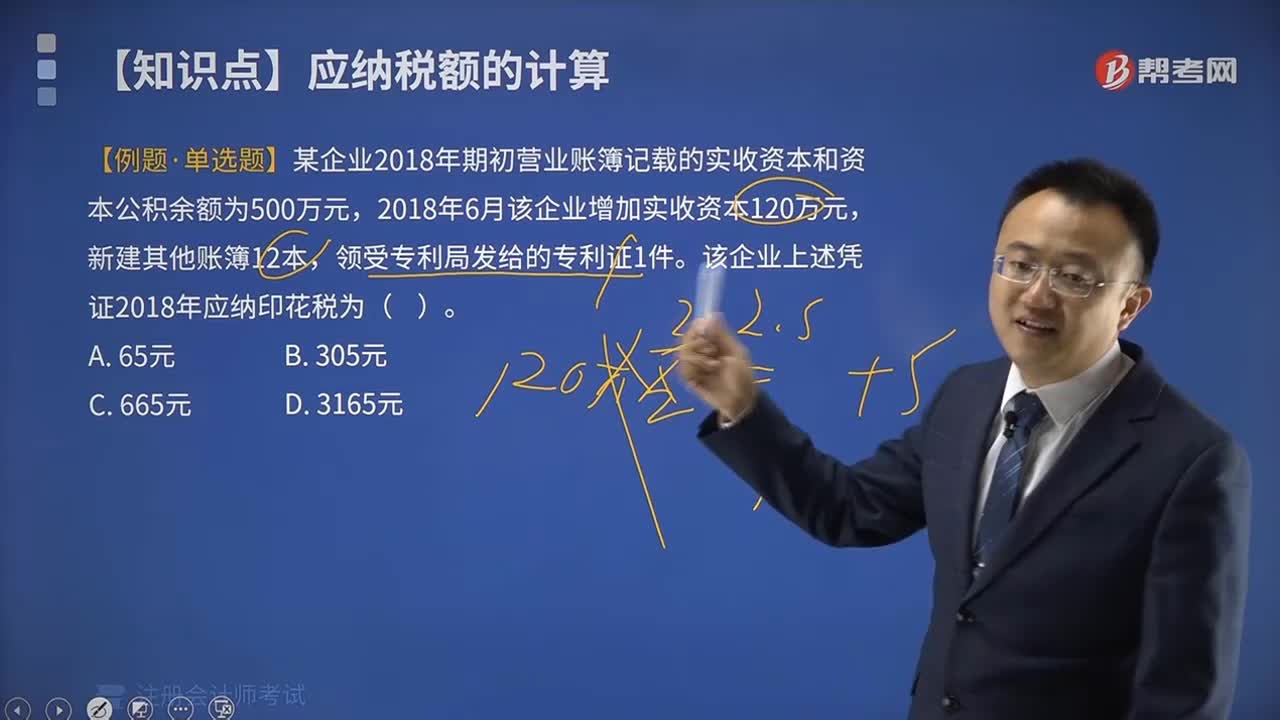

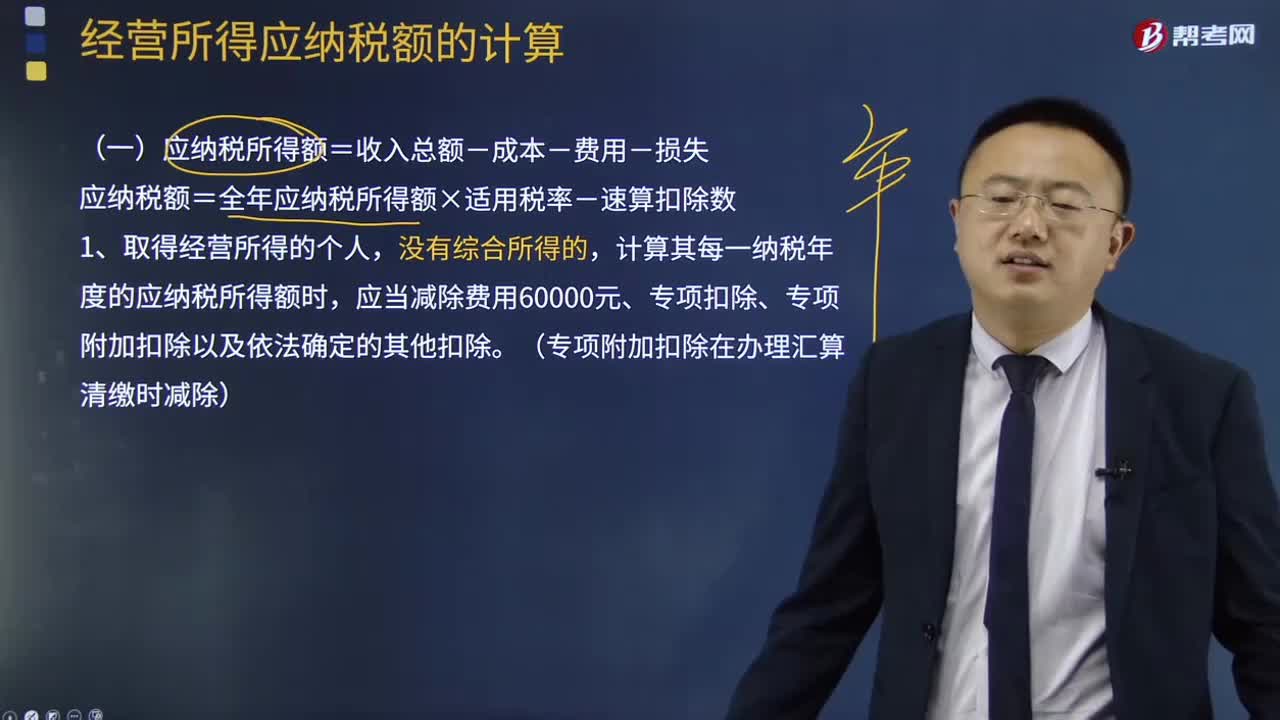

08:52應(yīng)納稅額是如何計算的?:應(yīng)納稅額=全年應(yīng)納稅所得額×適用稅率-速算扣除數(shù),計算其每一納稅年度的應(yīng)納稅所得額時,繳納的稅收遞延型商業(yè)養(yǎng)老保險保費準(zhǔn)予在申報扣除當(dāng)年計算應(yīng)納稅所得額時予以限額據(jù)實扣除,扣除限額按照不超過當(dāng)年應(yīng)稅收入的6%和12000元孰低辦法確定,由主管稅務(wù)機(jī)關(guān)核定應(yīng)納稅所得額或者應(yīng)納稅額;4、個人獨資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應(yīng)納稅所得額,確定應(yīng)納稅所得額:

02:13

02:13應(yīng)納稅額是如何計算的?:應(yīng)納稅額是如何計算的?減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額。應(yīng)納稅額=銷售額(不含增值稅)×征收率,不含稅銷售額=含稅銷售額÷(1+征收率),【提示】按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,當(dāng)期無需預(yù)繳稅款,已預(yù)繳稅款的。可以向預(yù)繳地主管稅務(wù)機(jī)關(guān)申請退還,【2010年注冊會計師考試真題】甲為增值稅小規(guī)模納稅人。甲本月應(yīng)繳納增值稅稅額(

14:33

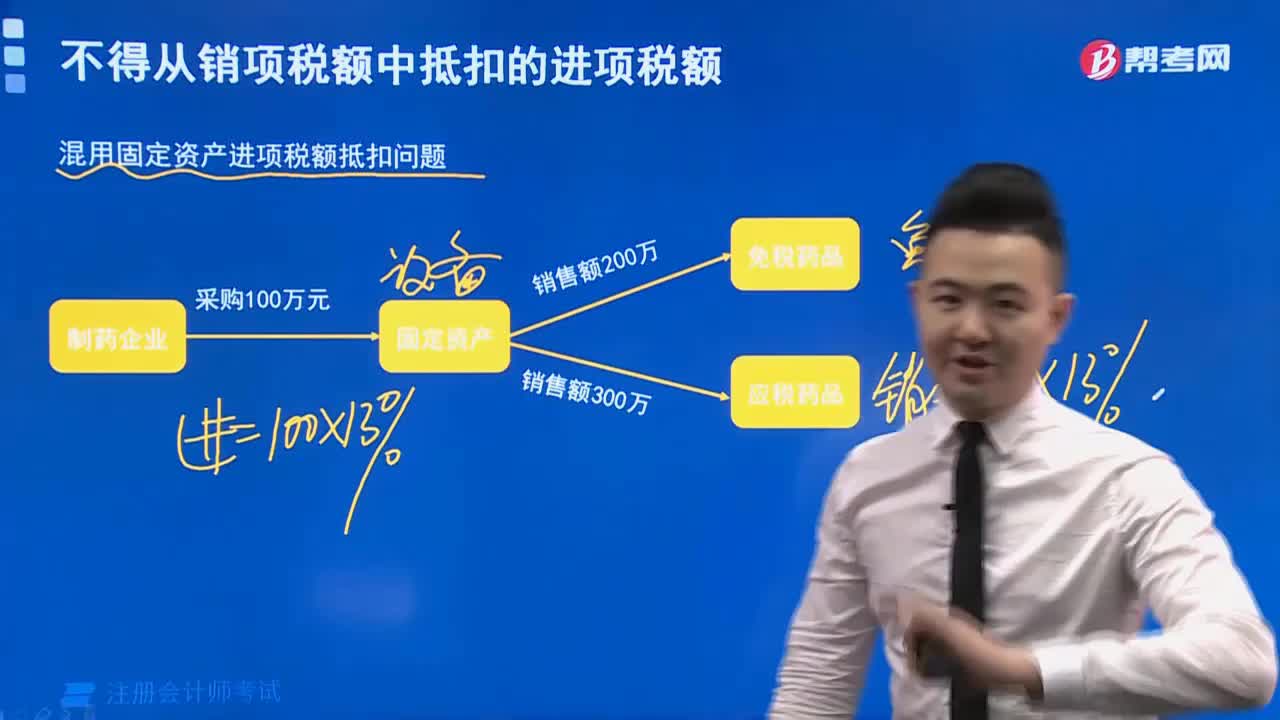

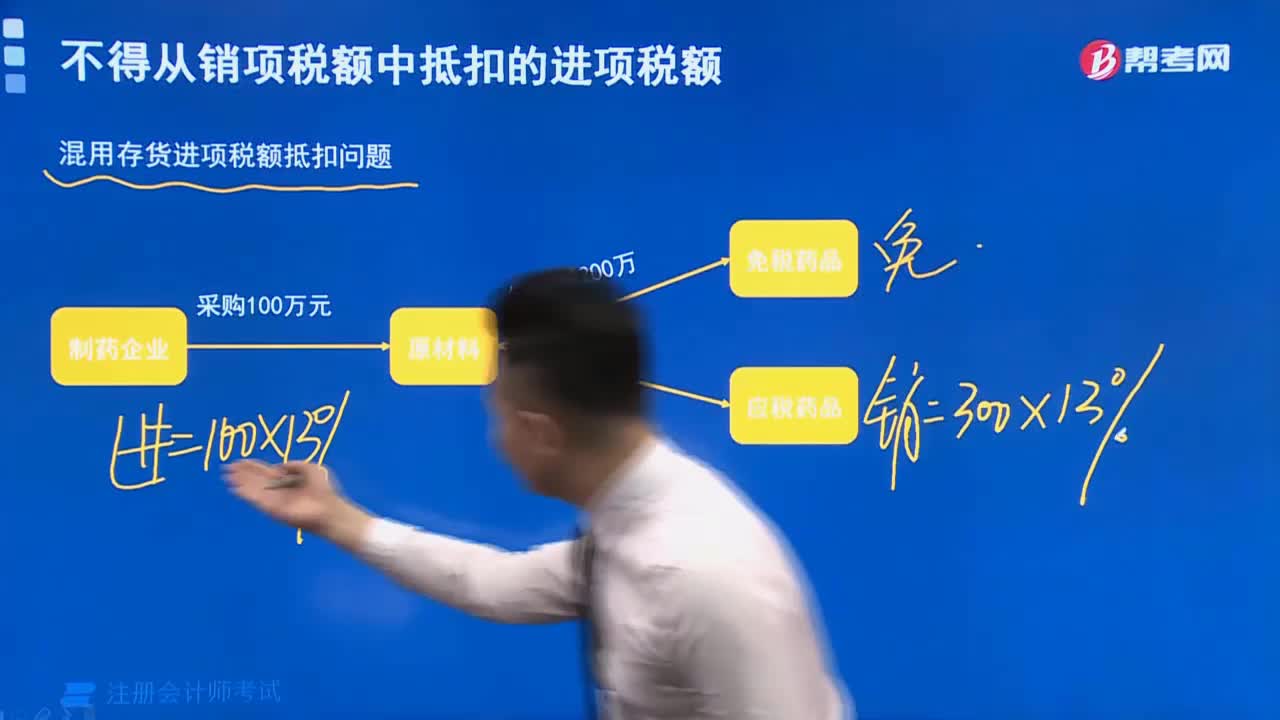

14:33為什么不得從銷項稅額中抵扣的進(jìn)項稅額?:增值稅不得從銷項稅額中抵扣的進(jìn)項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。(購進(jìn)其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進(jìn)項稅額)納稅人的交際應(yīng)酬消費屬于個人消費,其進(jìn)項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進(jìn)項稅額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日