下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:15

01:15企業(yè)資源計劃是什么?:企業(yè)資源計劃是什么?企業(yè)資源計劃即ERP,企業(yè)資源計劃是MRPⅡ(企業(yè)制造資源計劃)下一代的制造業(yè)系統(tǒng)和資源計劃軟件。除了MRPⅡ已有的生產(chǎn)資源計劃、制造、財務(wù)、銷售、采購等功能外,還有質(zhì)量管理、實驗室管理、業(yè)務(wù)流程管理、產(chǎn)品數(shù)據(jù)管理、存貨、分銷與運輸管理、人力資源管理和定期報告系統(tǒng)。ERP把客戶需求和企業(yè)內(nèi)部的制造活動以及供應(yīng)商的制造資源整合在一起,形成企業(yè)一個完整的供應(yīng)鏈。

00:30

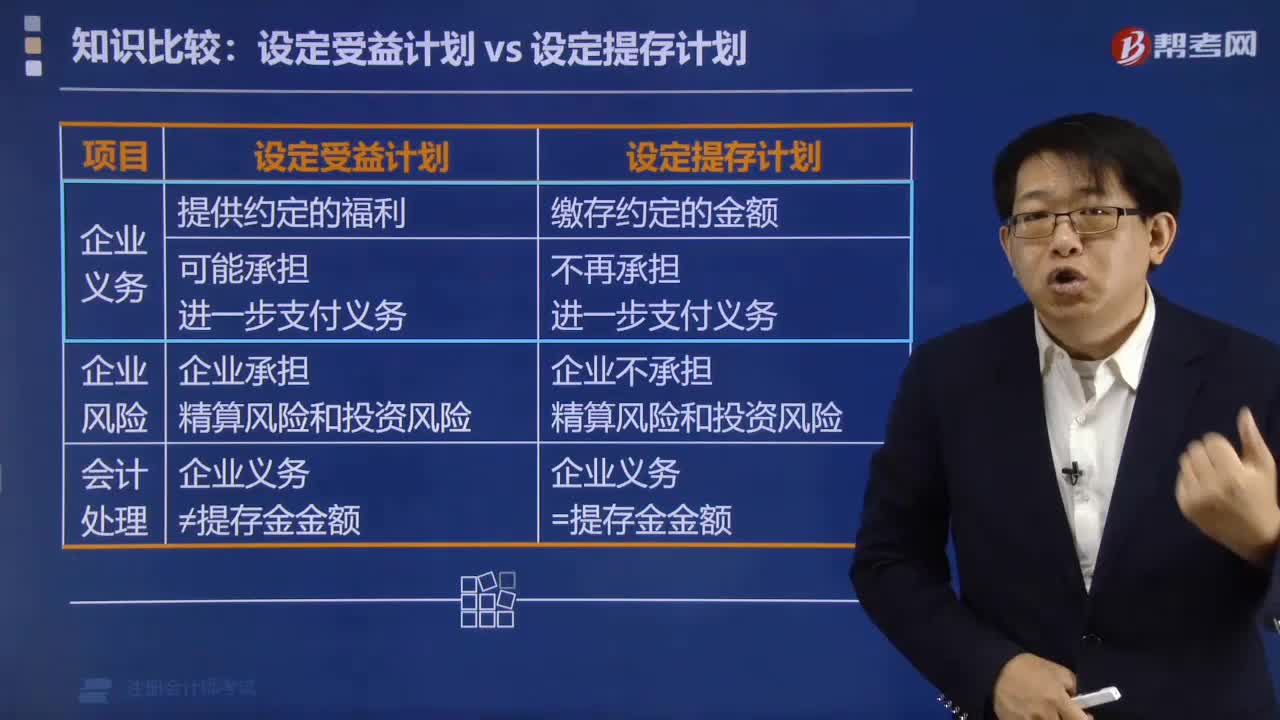

00:30設(shè)定提存計劃是什么?:設(shè)定提存計劃,是指向獨立的基金繳存固定費用后,企業(yè)不再承擔(dān)進(jìn)一步支付義務(wù)的離職后福利計劃。企業(yè)應(yīng)在資產(chǎn)負(fù)債表日確認(rèn)為換取職工在會計期間內(nèi)為企業(yè)提供的服務(wù)而應(yīng)付給設(shè)定提存計劃的提存金,并作為一項費用計入當(dāng)期損益或相關(guān)資產(chǎn)成本。

01:02

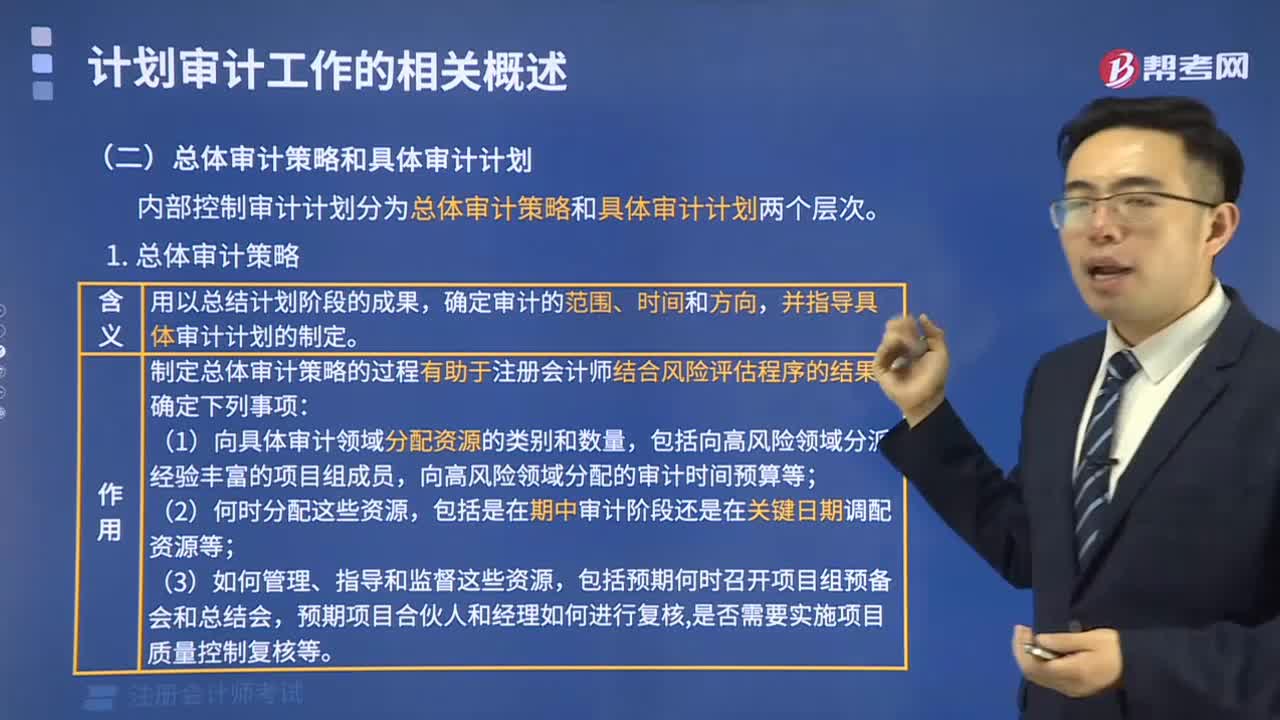

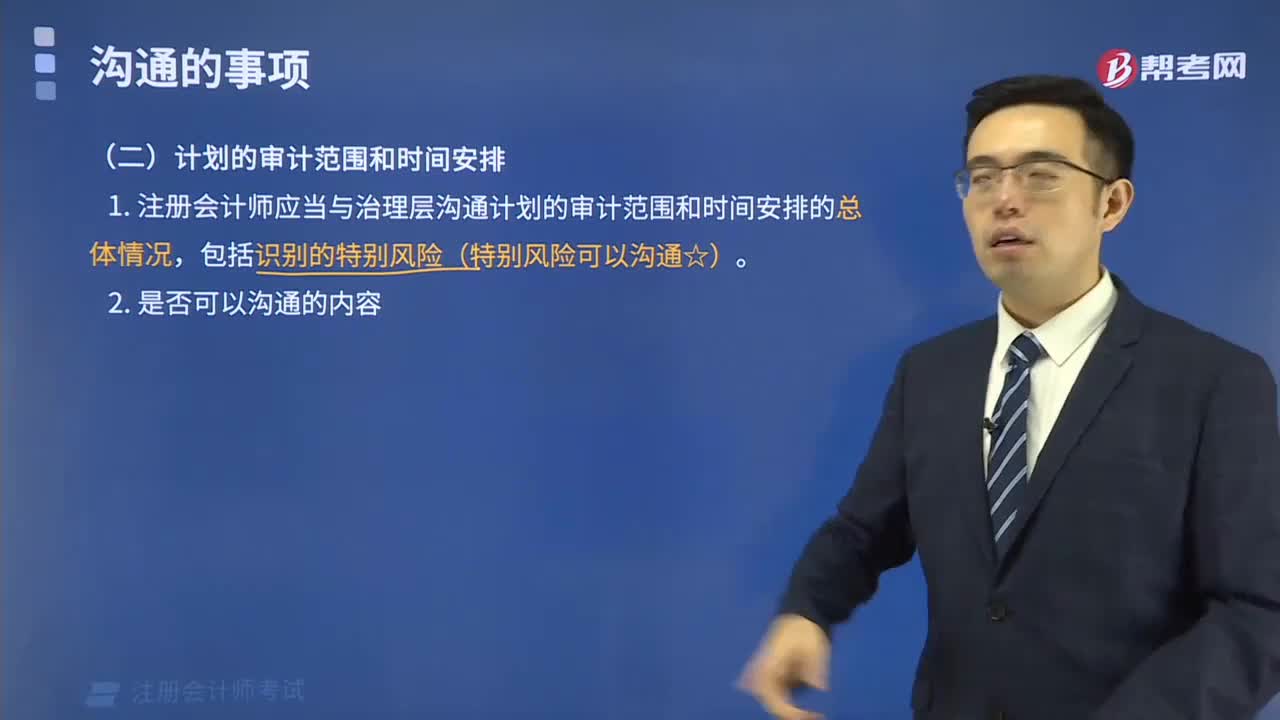

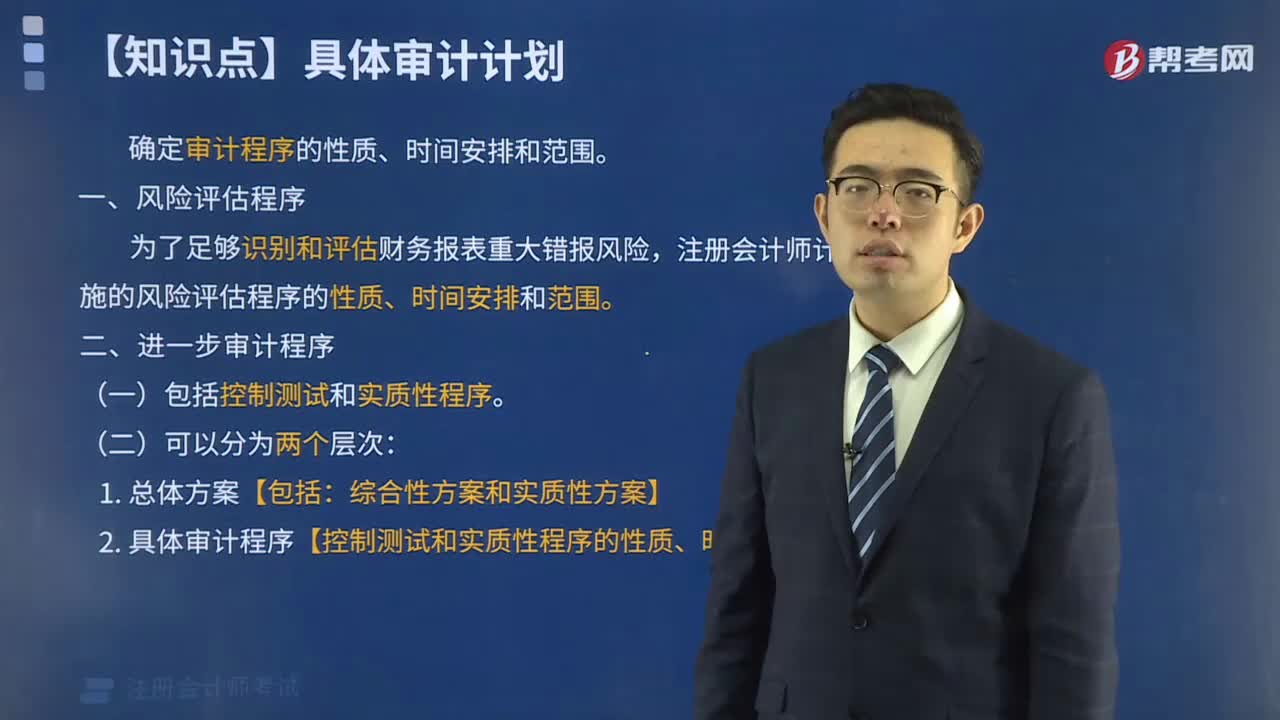

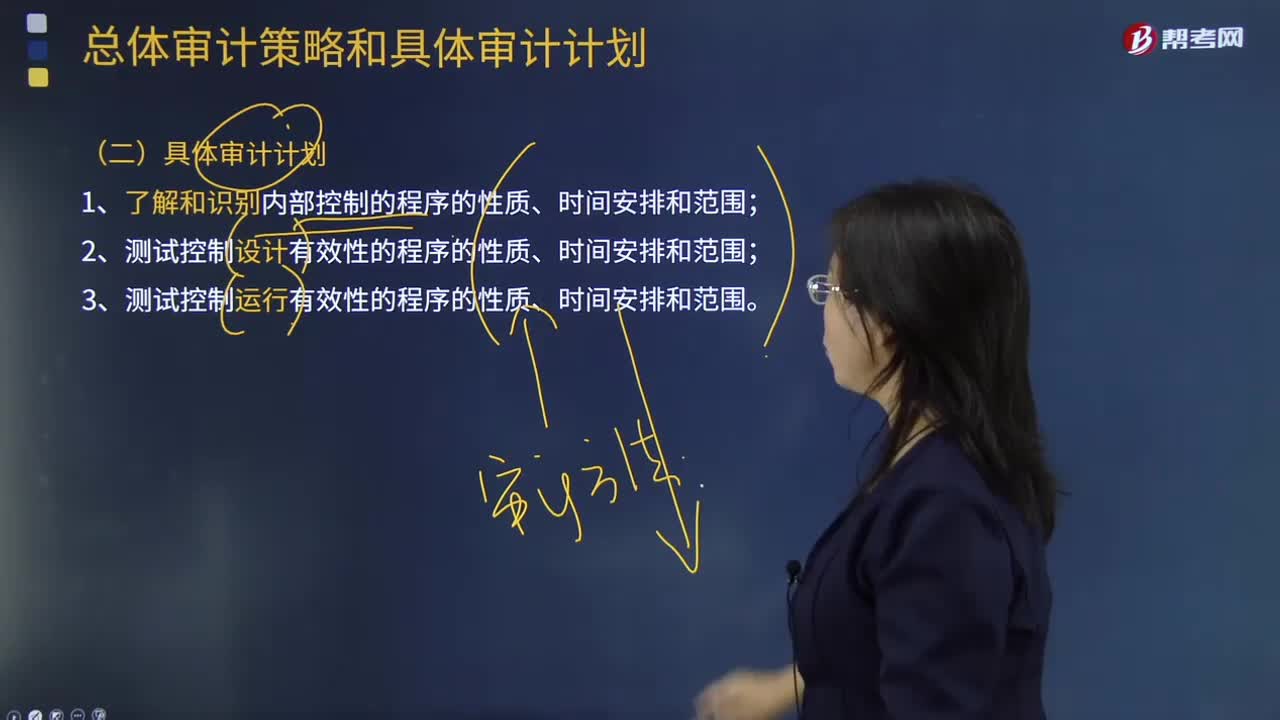

01:02具體審計計劃是指什么?:具體審計計劃是依據(jù)總體審計計劃制定的,對實施總體審計計劃所需要的審計程序的性質(zhì)、時間和范圍所做的詳細(xì)規(guī)劃與說明。(一)制定具體審計計劃的目的;2.確定審計程序的性質(zhì)、時間安排和范圍,【提示】具體審計計劃中討論的審計證據(jù)、審計風(fēng)險、審計程序等概念。(三)具體審計計劃的內(nèi)容,注冊會計師計劃實施的風(fēng)險評估程序的性質(zhì)、時間安排和范圍;注冊會計師計劃實施的進(jìn)一步審計程序的性質(zhì)、時間安排和范圍

00:21

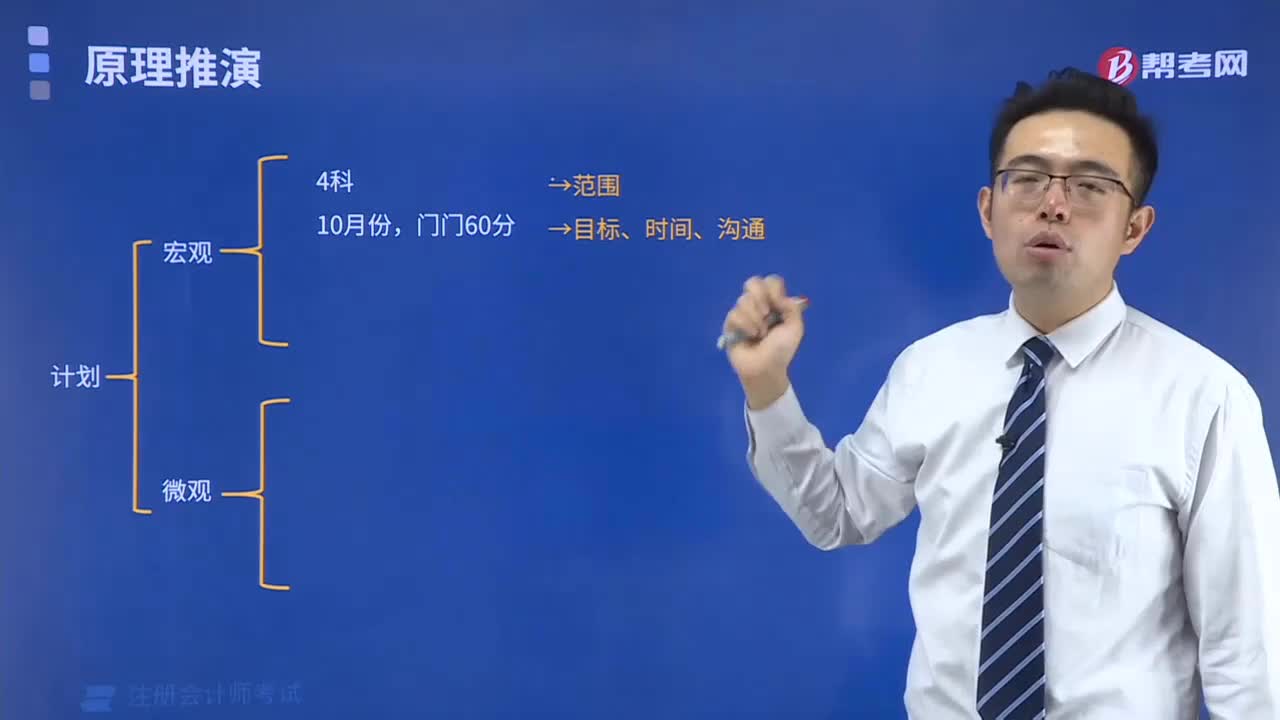

00:21財務(wù)工作計劃是什么?:財務(wù)工作計劃:是指對即將開展的財務(wù)工作的設(shè)想和安排,如:提出任務(wù)、指標(biāo)、完成時間和步驟方法等,需要有計劃要點簡要計劃和詳細(xì)計劃。

00:48

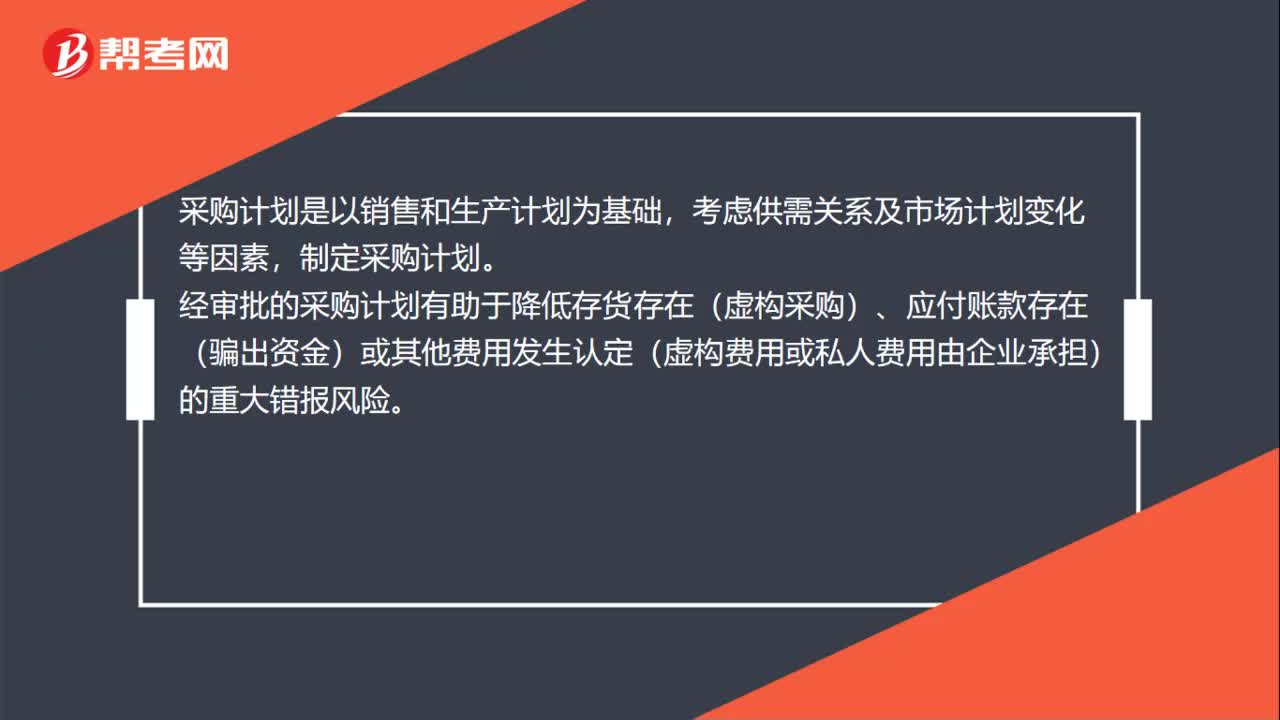

00:48采購計劃是什么?:采購計劃是什么?采購計劃是以銷售和生產(chǎn)計劃為基礎(chǔ),考慮供需關(guān)系及市場計劃變化等因素,制定采購計劃。經(jīng)審批的采購計劃有助于降低存貨存在(虛構(gòu)采購)、應(yīng)付賬款存在(騙出資金)或其他費用發(fā)生認(rèn)定(虛構(gòu)費用或私人費用由企業(yè)承擔(dān))的重大錯報風(fēng)險。供應(yīng)商清單是企業(yè)通過文件審核及實地考察等方式對合作的供應(yīng)商進(jìn)行認(rèn)證,將通過認(rèn)證的供應(yīng)商信息進(jìn)行手工或系統(tǒng)維護(hù)。

06:27

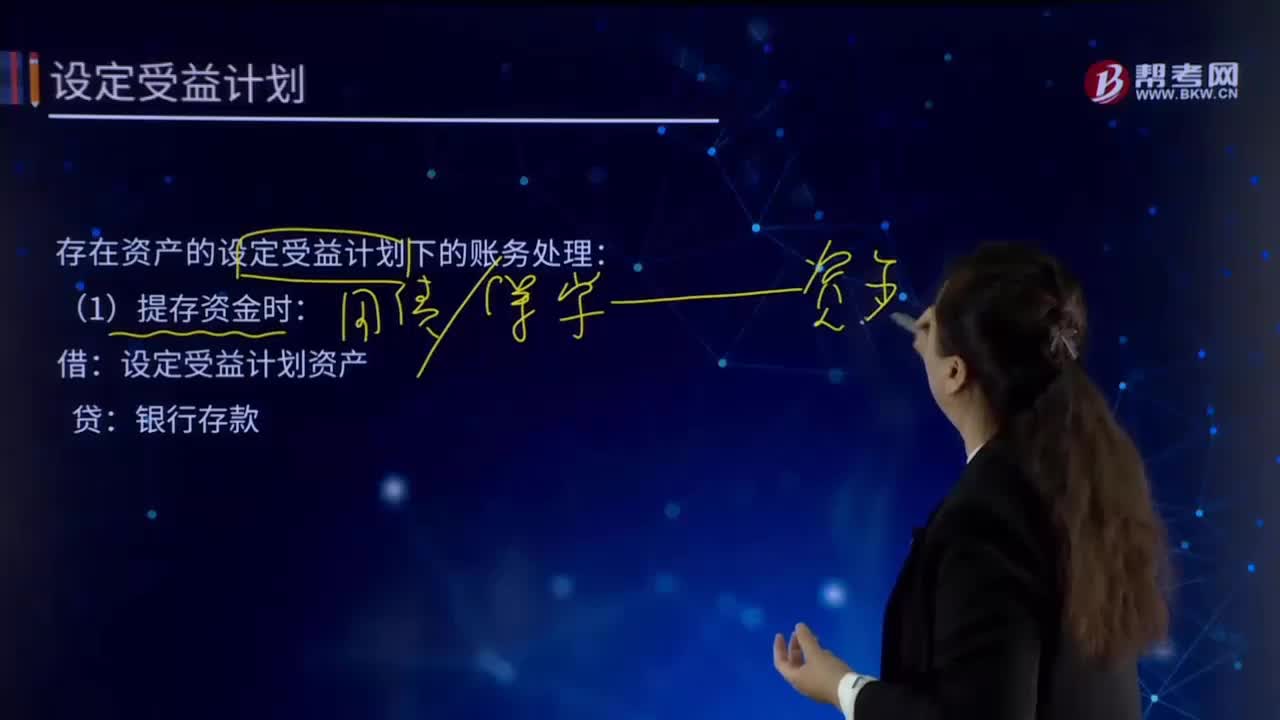

06:27什么是設(shè)定受益計劃的計量?:什么是設(shè)定受益計劃的計量?(1)確定設(shè)定受益義務(wù)現(xiàn)值和當(dāng)期服務(wù)成本;(2)確定設(shè)定受益計劃凈負(fù)債或凈資產(chǎn);(3)確定應(yīng)當(dāng)計入當(dāng)期損益的金額;(4)確定應(yīng)當(dāng)計入其他綜合收益的金額。存在資產(chǎn)的設(shè)定受益計劃下的賬務(wù)處理:(1)提存資金時:銀行存款:(2)每年發(fā)生服務(wù)成本時:管理費用—離職后福利。(3)設(shè)定受益計劃資產(chǎn)發(fā)生利息收益時:設(shè)定受益計劃資產(chǎn):財務(wù)費用發(fā)生利息費用時作相反分錄管理費用應(yīng)付職工薪酬

00:14

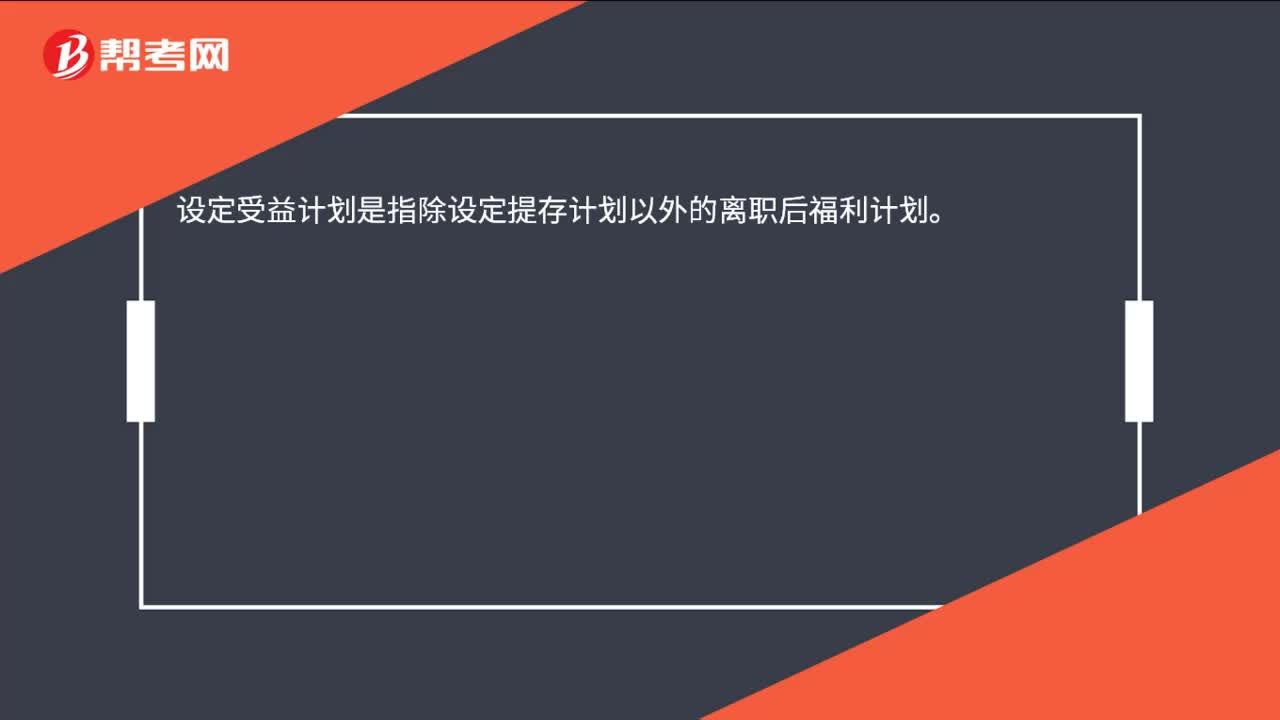

00:14設(shè)定受益計劃是什么?:設(shè)定受益計劃是指除設(shè)定提存計劃以外的離職后福利計劃。

00:42

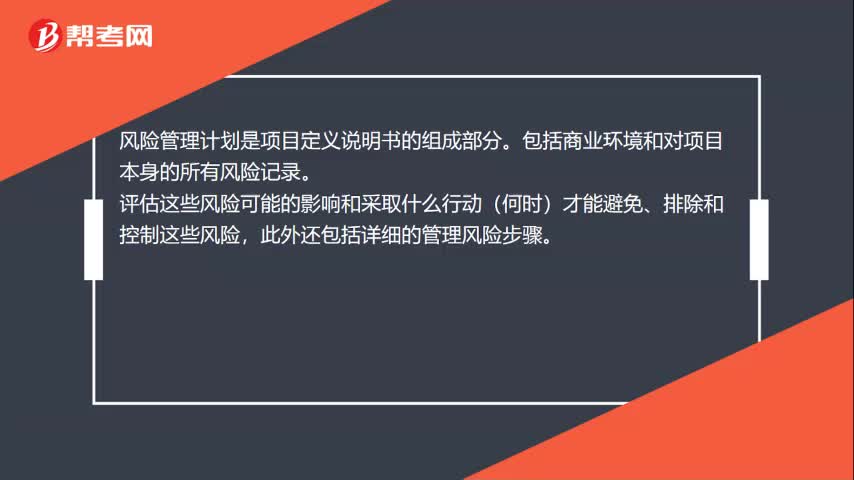

00:42風(fēng)險管理計劃是什么?:風(fēng)險管理計劃是什么?風(fēng)險管理計劃是項目定義說明書的組成部分。包括商業(yè)環(huán)境和對項目本身的所有風(fēng)險記錄。評估這些風(fēng)險可能的影響和采取什么行動(何時)才能避免、排除和控制這些風(fēng)險,此外還包括詳細(xì)的管理風(fēng)險步驟。風(fēng)險管理計劃編制是識別項目可能面臨的風(fēng)險并給出相應(yīng)處理措施(包括轉(zhuǎn)移、規(guī)避或降低)的過程。對于執(zhí)行中的項目,由于不斷有新情況發(fā)生,項目可能會面臨新風(fēng)險,有時還需要編制附加風(fēng)險管理計劃。

00:16

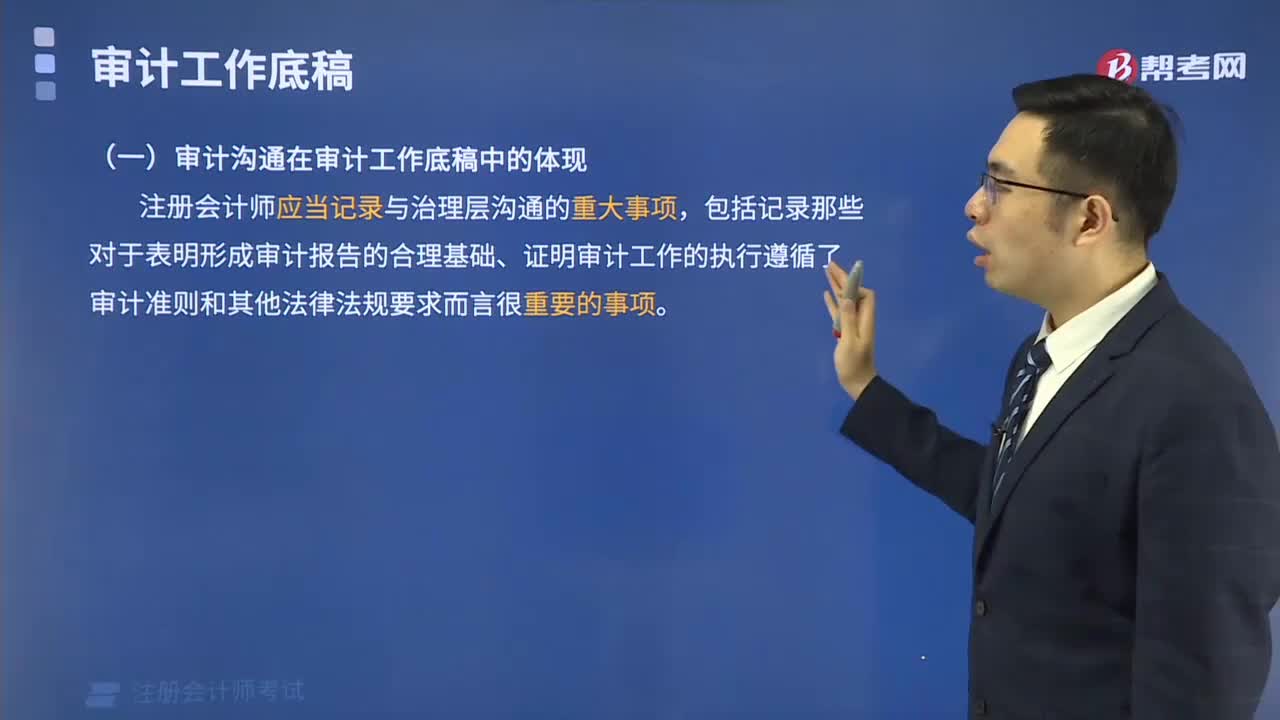

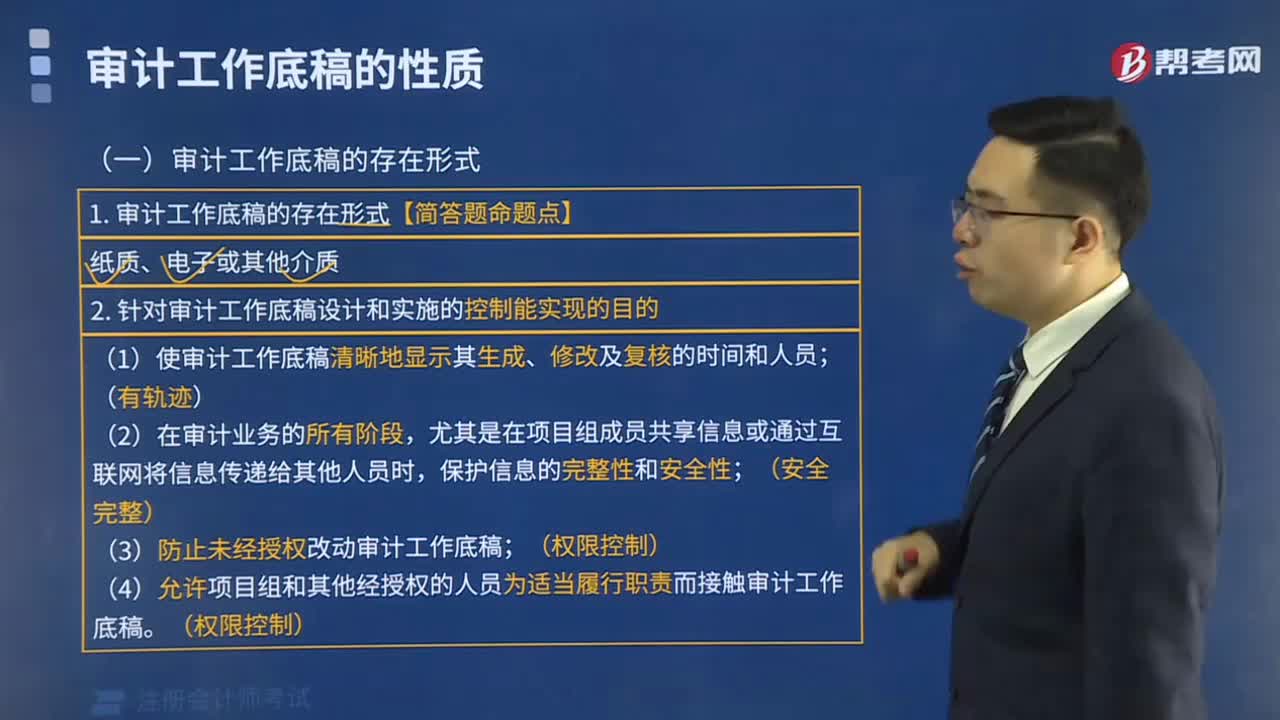

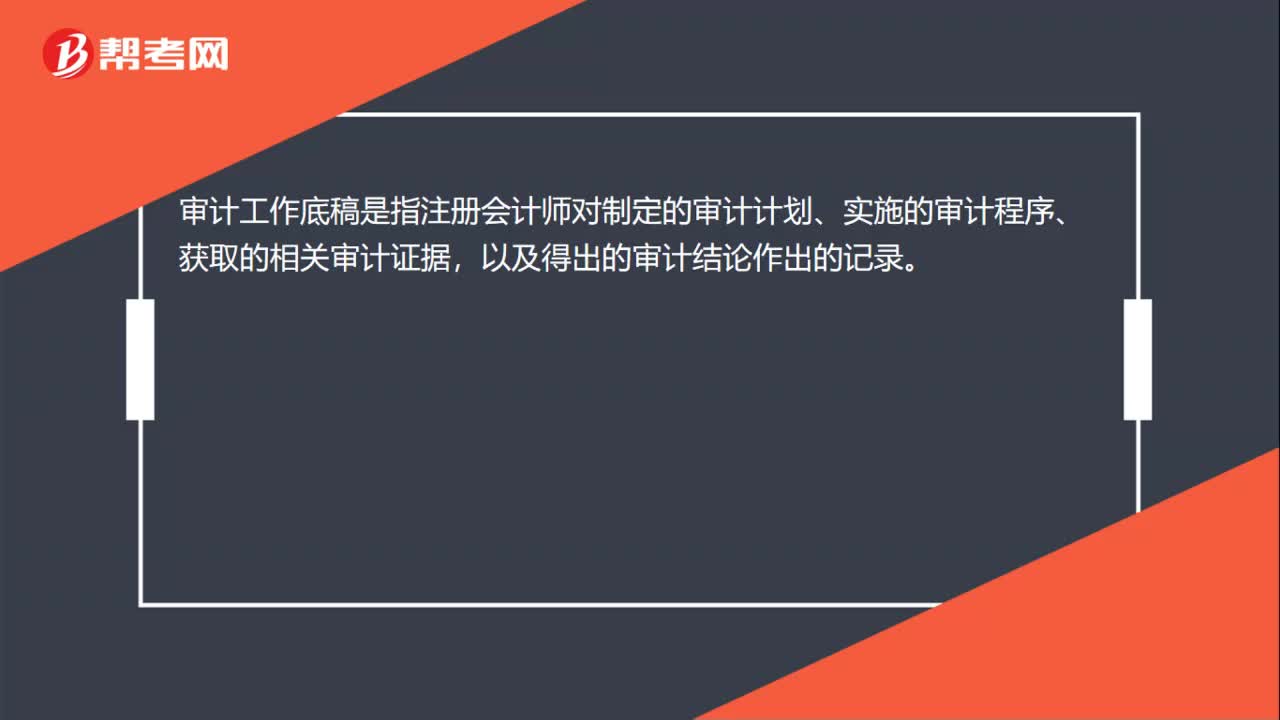

00:16審計工作底稿是什么?:審計工作底稿是什么?審計工作底稿是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關(guān)審計證據(jù),以及得出的審計結(jié)論作出的記錄。

00:41

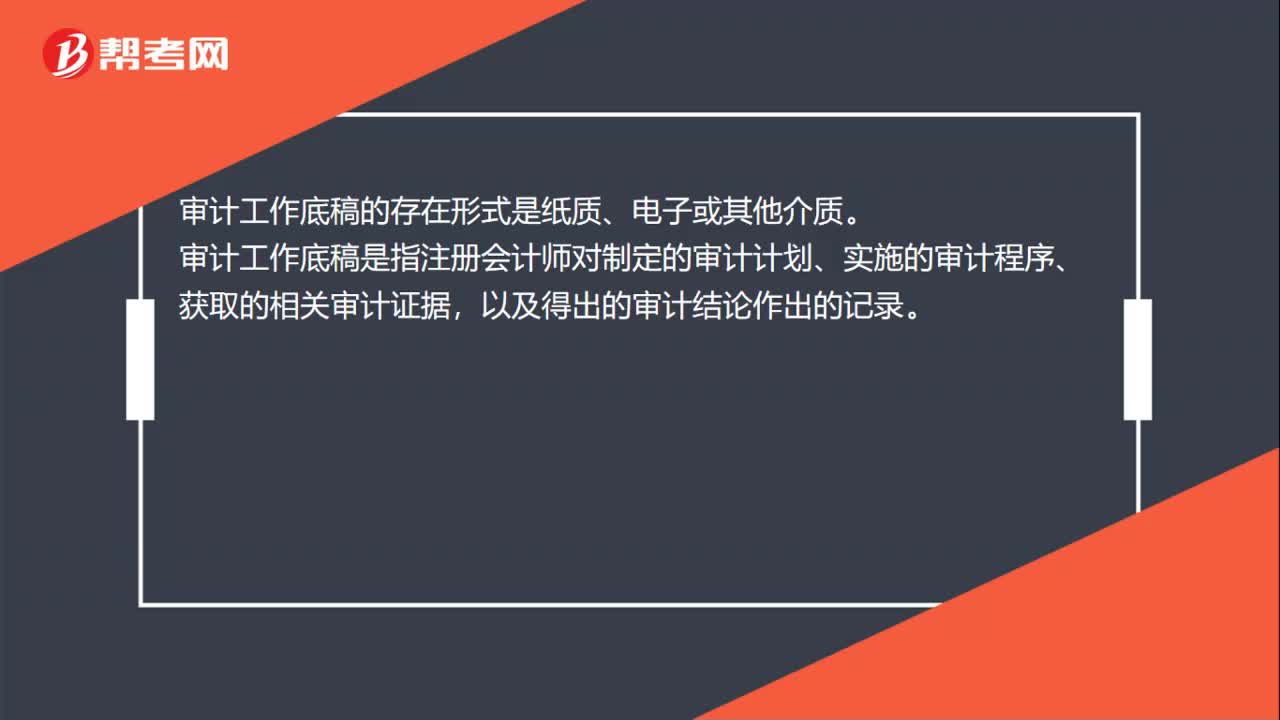

00:41審計工作底稿的存在形式是什么?:審計工作底稿的存在形式是什么?審計工作底稿的存在形式是紙質(zhì)、電子或其他介質(zhì)。審計工作底稿是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關(guān)審計證據(jù),以及得出的審計結(jié)論作出的記錄。審計工作底稿的理解:審計工作底稿是審計證據(jù)的載體,是注冊會計師在審計過程中形成的審計工作記錄和獲取的資料。審計工作底稿形成于審計過程,同時也反映整個審計過程。

03:56

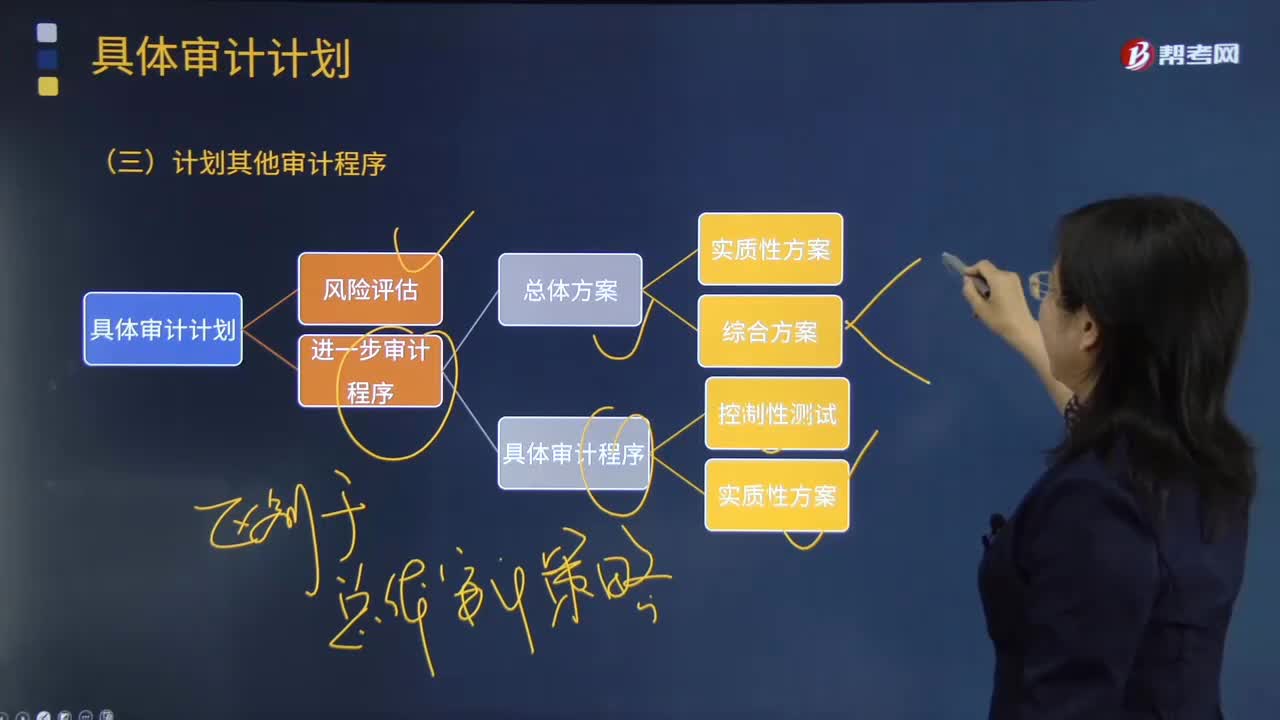

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務(wù)需要實施的其他審計程序。計劃的其他審計程序可以包括上述進(jìn)一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準(zhǔn)則的要求注冊會計師應(yīng)當(dāng)執(zhí)行的既定程序。除了按照《中國注冊會計師審計準(zhǔn)則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風(fēng)險》進(jìn)行計劃工作,注冊會計師還需要兼顧其他準(zhǔn)則中規(guī)定的、針對特定項目在審計計劃階段應(yīng)執(zhí)行的程序及記錄要求。

00:55

00:55具體審計計劃的主要內(nèi)容是什么?:具體審計計劃的主要內(nèi)容是什么?具體審計計劃是依據(jù)總體審計計劃制定的,對實施總體審計計劃所需要的審計程序的體質(zhì)、時間和范圍所做的詳細(xì)規(guī)劃與說明。具體審計計劃包括審計目標(biāo)、審計程序、執(zhí)行人及執(zhí)行日期、審計工作底稿的索引號、其他有關(guān)內(nèi)容等基本內(nèi)容。一、具體審計計劃需要:二、具體審計計劃應(yīng)當(dāng)包括各具體審計項目的以下基本內(nèi)容;2. 審計程序是否適合各審計項目的具體情況。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日