下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:35

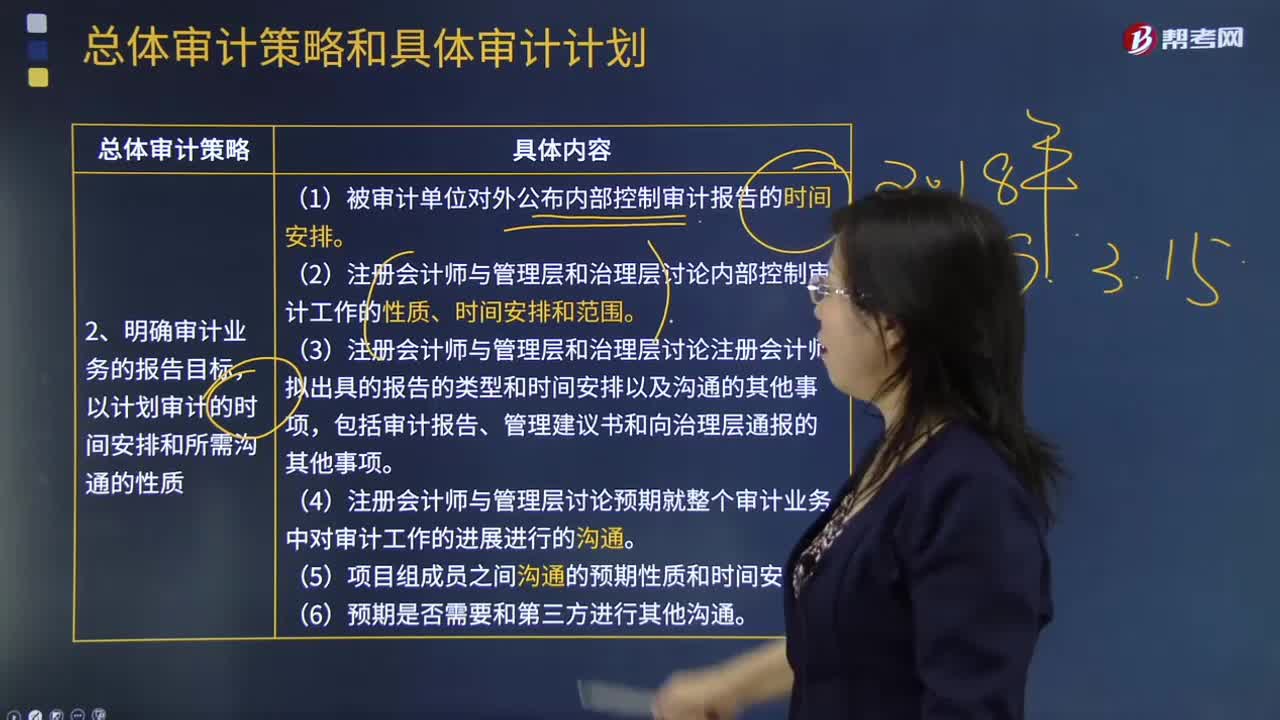

01:35總體審計策略的時間安排和所需溝通的性質主要內容是什么?:總體審計策略的時間安排和所需溝通的性質主要內容是什么?以計劃審計的時間安排和所需溝通的性質,包括提交審計報告的時間要求,報告目標、時間安排及所需溝通的性質有關的考慮因素共7項:(3)與管理層和治理層討論注冊會計師擬出具的報告的類型和時間安排以及溝通的其他事項(口頭或書面溝通,包括審計報告、管理建議書和向治理層通報的其他事項;(4)與管理層討論預期就整個審計業(yè)務中對審計工作的進展進行的溝通;

04:31

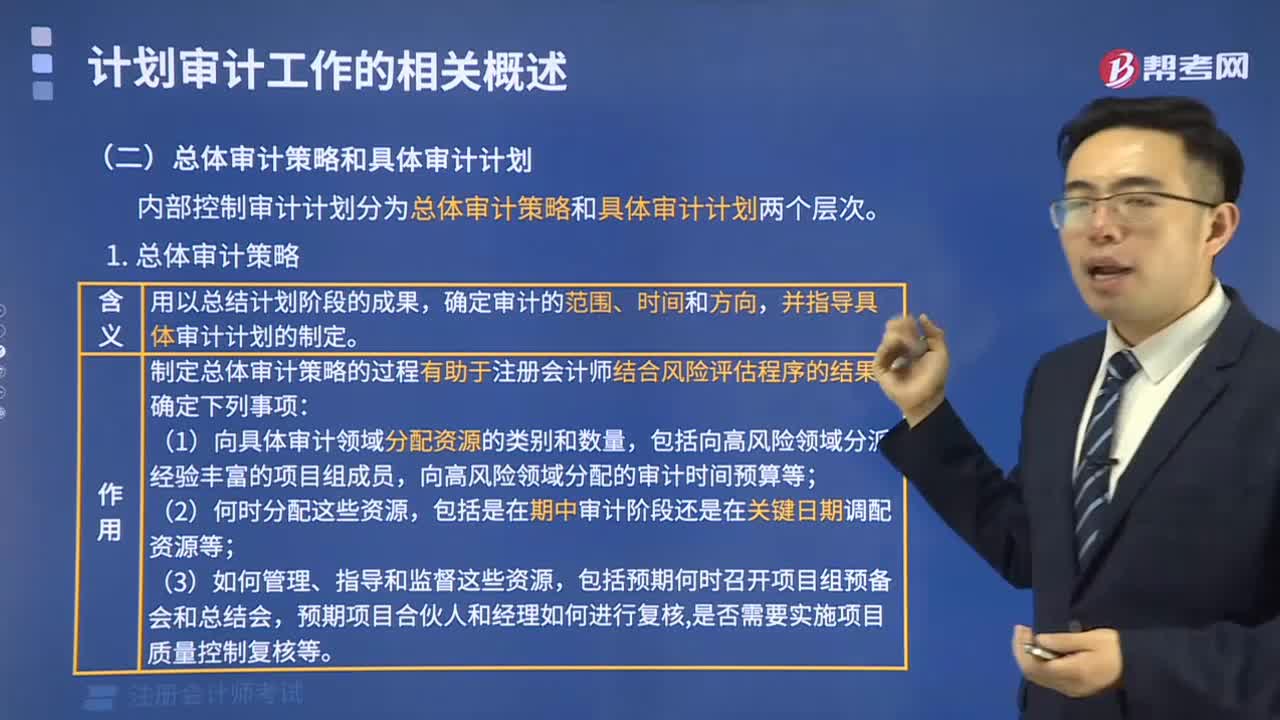

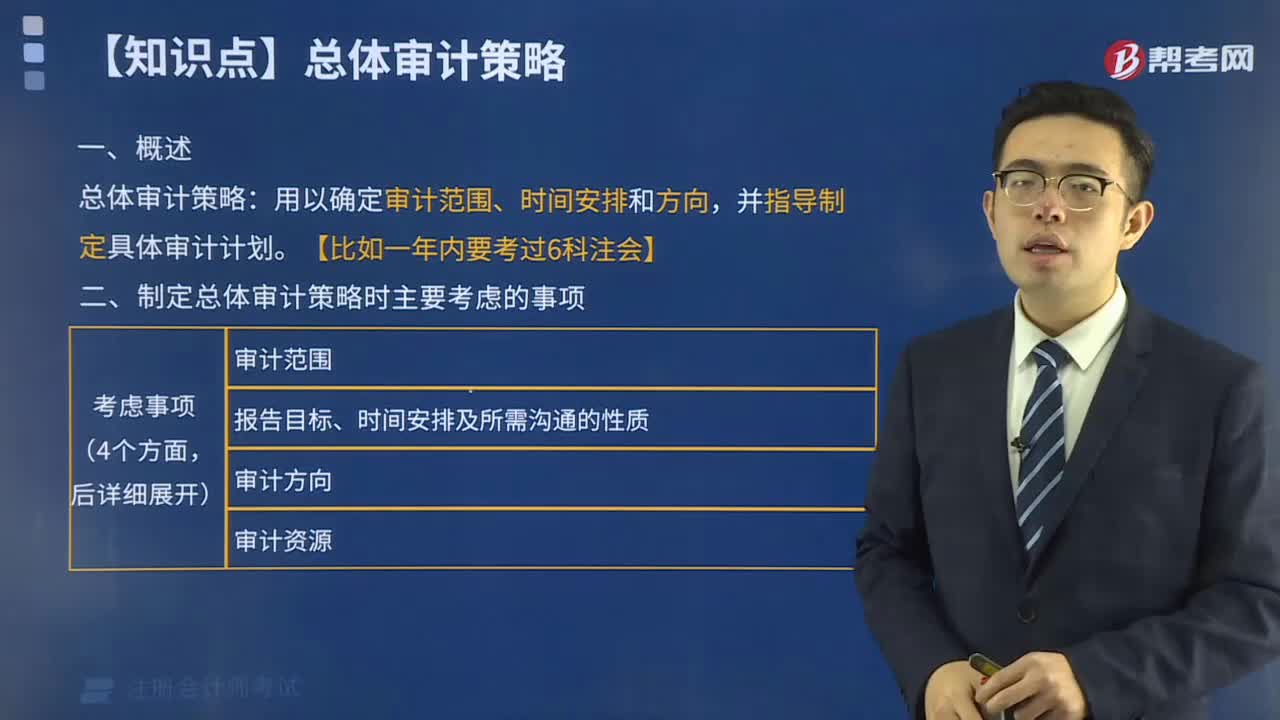

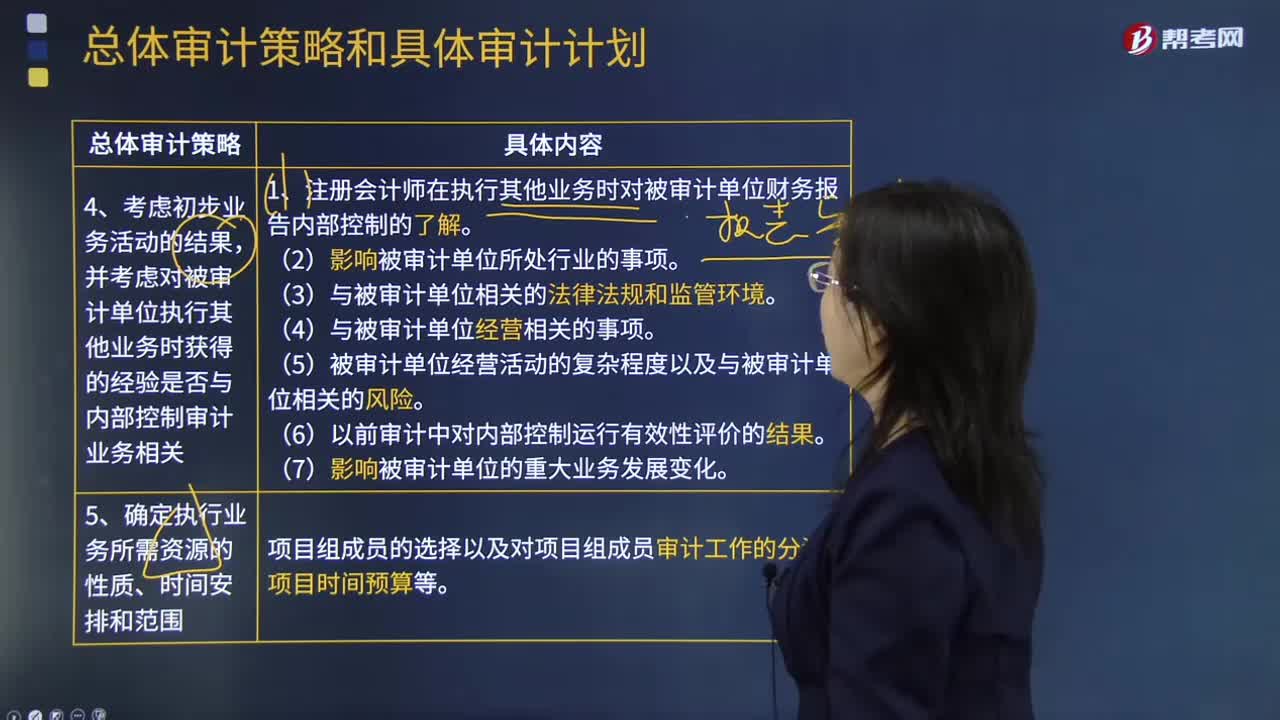

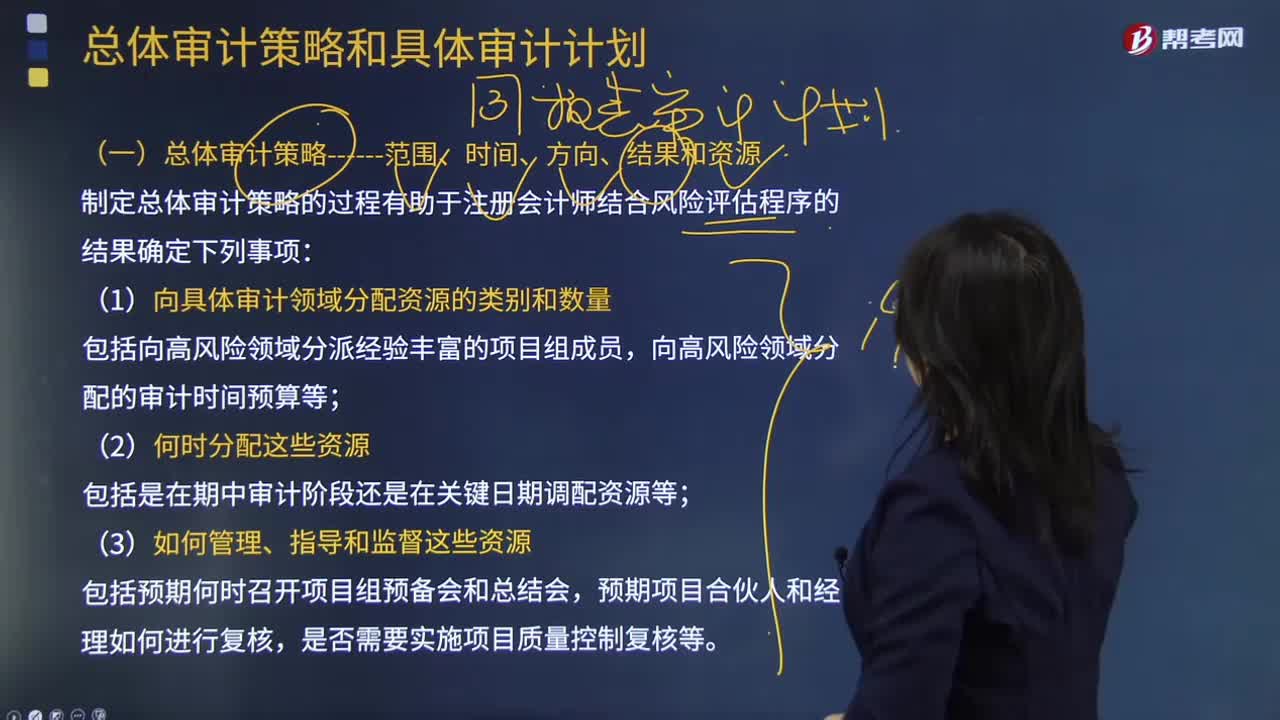

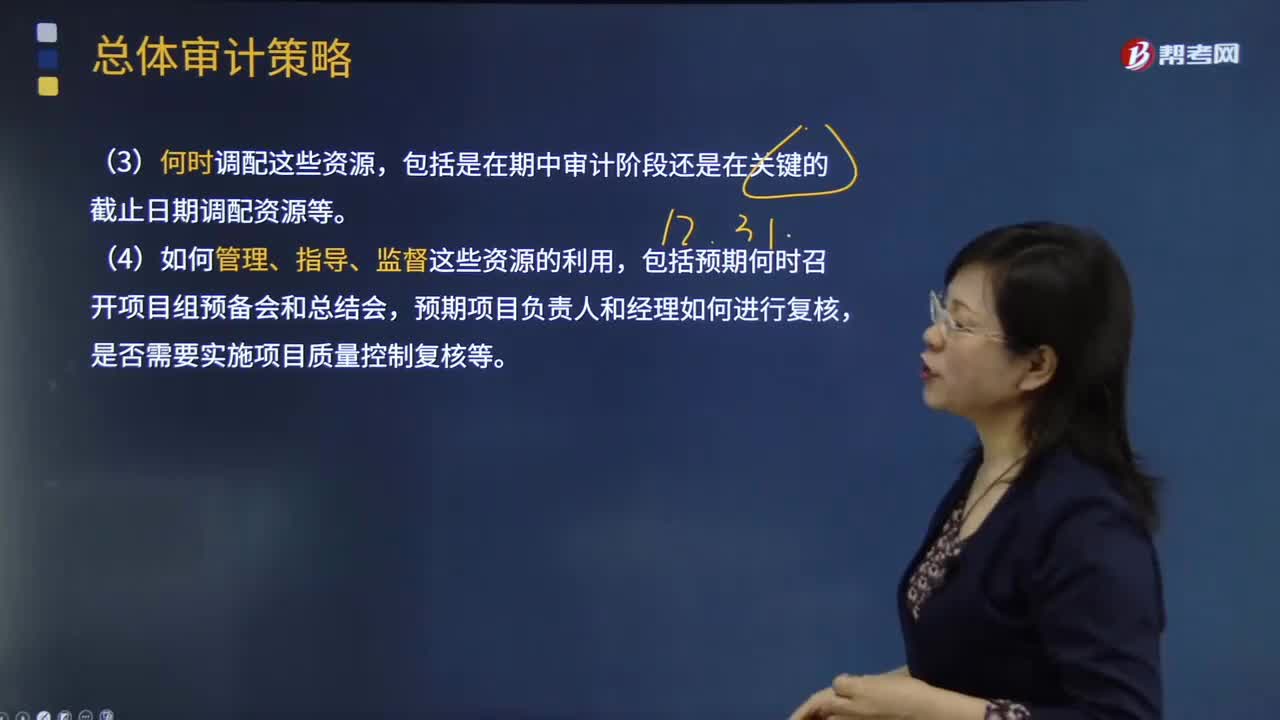

04:31什么是總體審計策略的范圍?:什么是總體審計策略的范圍?總體審計策略用以確定審計范圍、時間和方向,制定總體審計策略的過程有助于注冊會計師結合風險評估程序的結果確定下列事項:(1)向具體審計領域分配資源的類別和數(shù)量,向高風險領域分配的審計時間預算等;包括是在期中審計階段還是在關鍵日期調配資源等,是否需要實施項目質量控制復核等。(4)注冊會計師對被審計單位內部控制評價工作的了解以及擬利用被審計單位內部相關人員工作的程度。

00:29

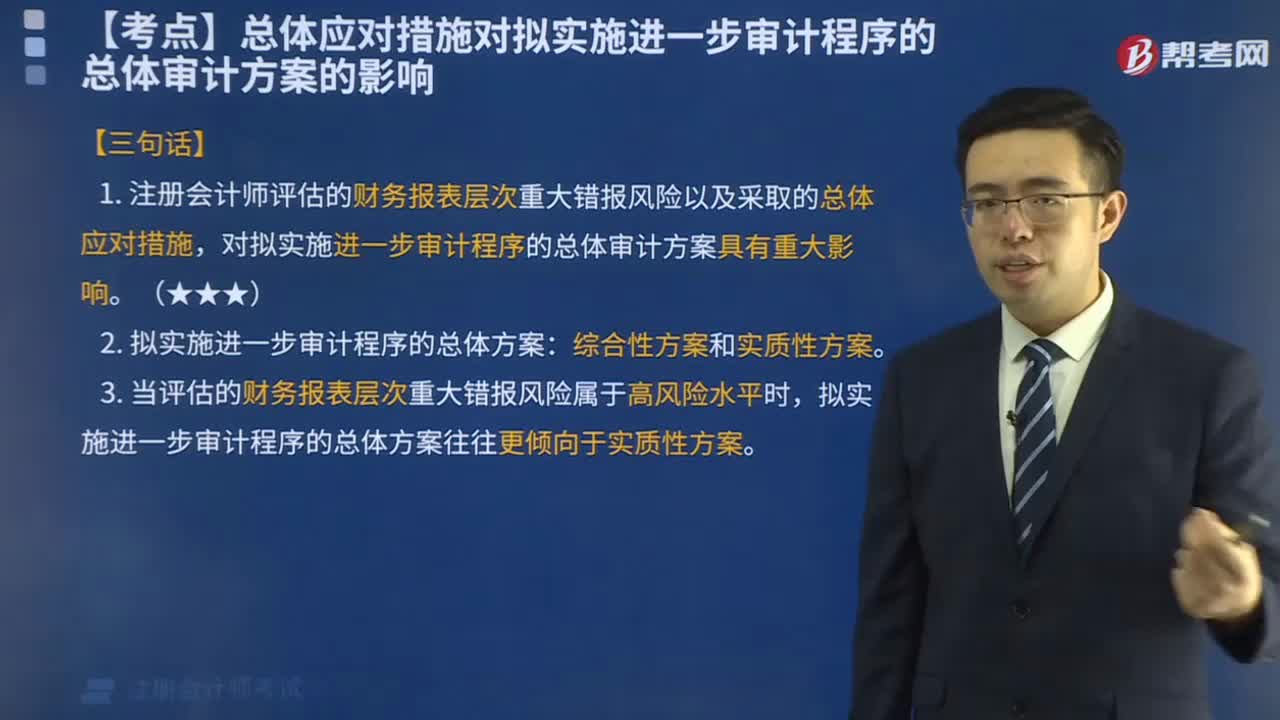

00:29財務報表層次的重大錯報風險為何會影響進一步審計程序總體方案?:財務報表層次的重大錯報風險為何會影響進一步審計程序總體方案?注冊會計師評估的財務報表層次重大錯報風險以及采取的總體應對措施,對擬實施進一步審計程序的總體審計方案具有重大影響。

00:22

00:22審計要素具體指哪些內容?:審計要素具體指哪些內容?審計業(yè)務要素是一個重要的審計概念,包括與審計業(yè)務相關的三方關系人、財務報表、財務報表編制基礎、審計證據(jù)和審計報告。

01:04

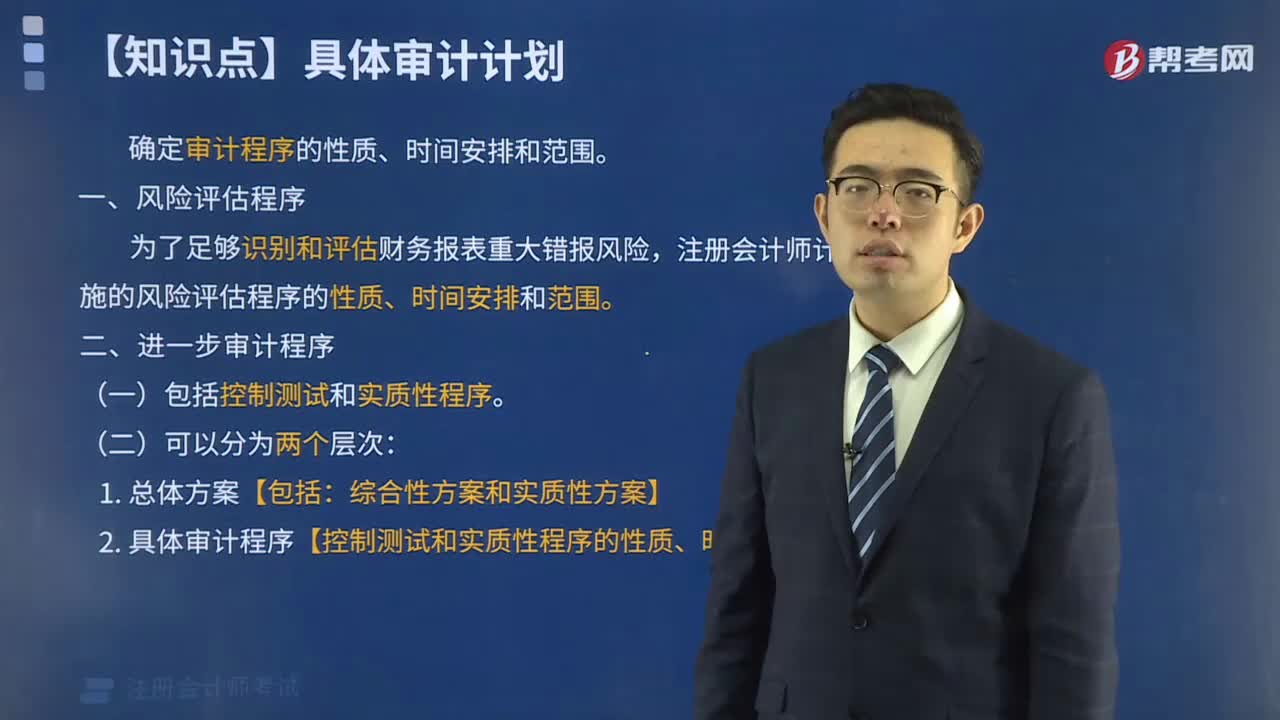

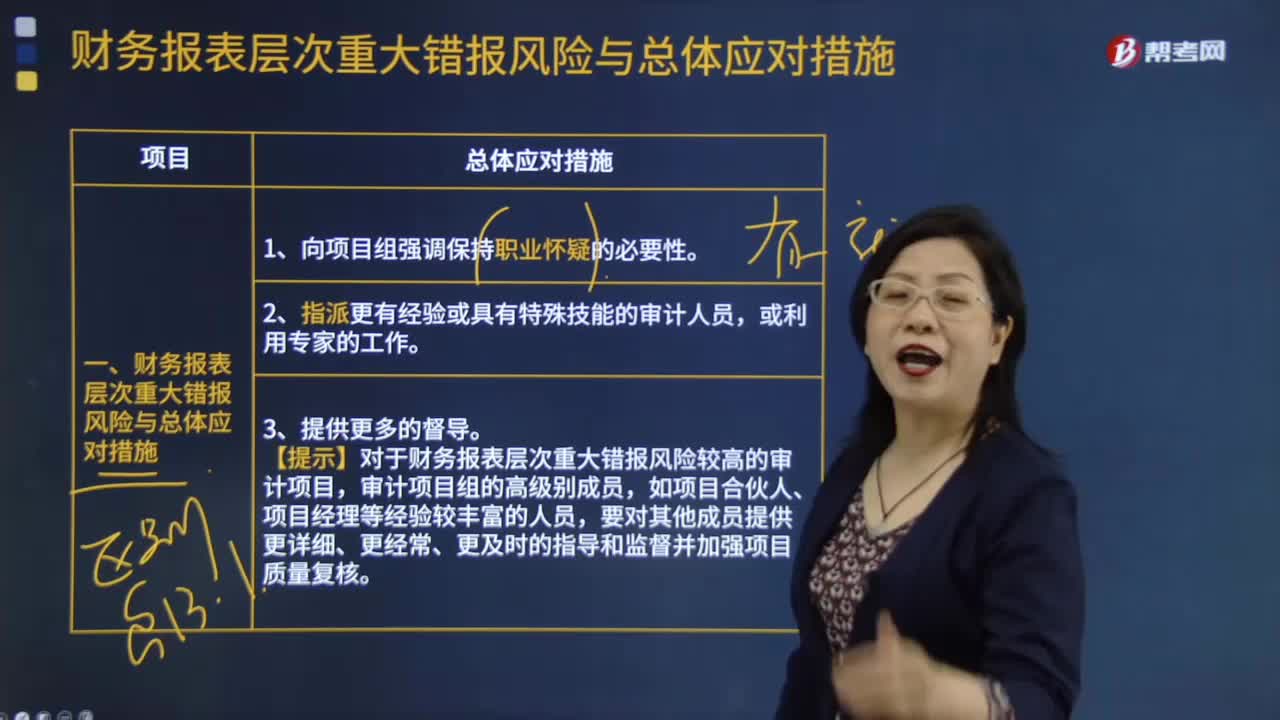

01:04總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?:總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?擬實施進一步審計程序的總體審計方案----實質性方案和綜合性方案。指注冊會計師實施的進一步審計程序以實質性程序為主,【提示】當評估的財務報表層次重大錯報風險屬于高風險水平(并相應采取更強調審計程序不可預見性、重視調整審計程序的性質、時間安排和范圍等總體應對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質性方案。

05:09

05:09財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;(2)調整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據(jù)的可信賴程度。

00:21

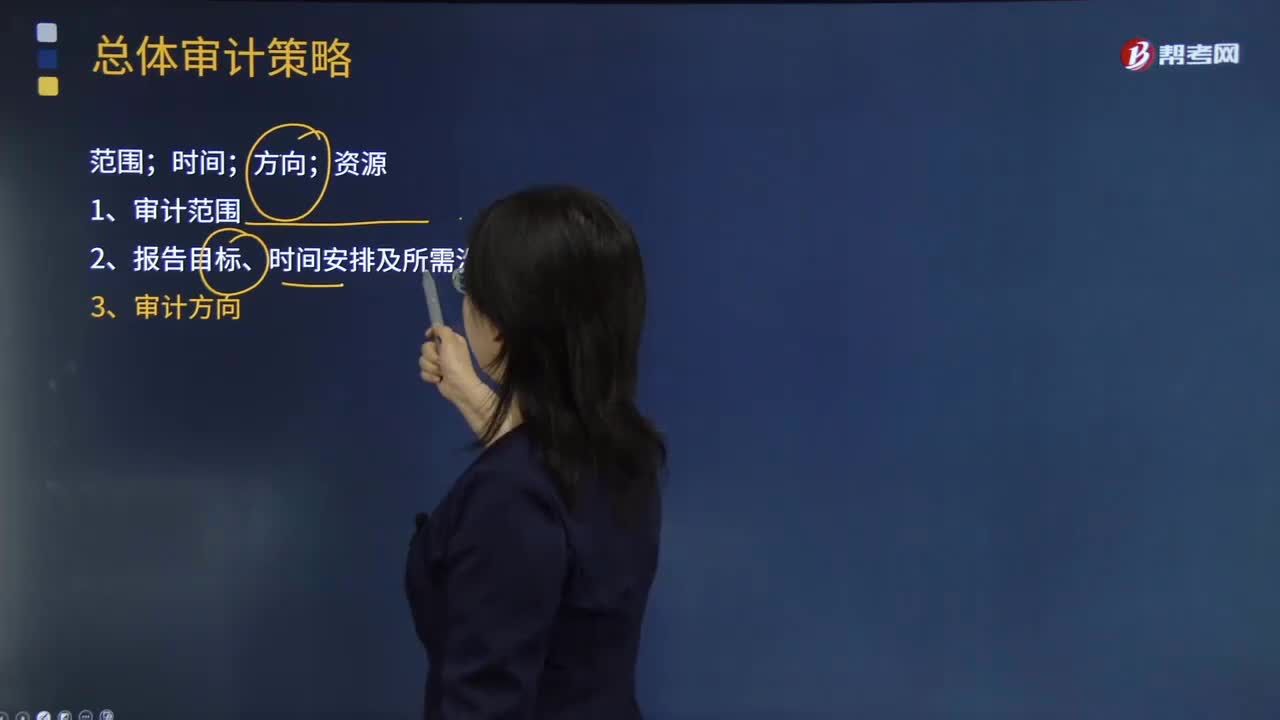

00:21確定審計程序的性質、時間安排和范圍是總體策略的核心嗎?:確定審計程序的性質、時間安排和范圍是總體策略的核心嗎?不是,總體審計策略的核心是確定審計范圍、時間安排和方向,并指導具體審計計劃的制定。

02:19

02:19總體審計策略的審計資源是指什么?:總體審計策略的審計資源是指什么?審計資源是指為實現(xiàn)審計目標所需要的基礎性條件的總稱。廣義的審計資源,服務于審計執(zhí)法的人力、財物、方法技術、信息情報等各種資源的總和。狹義的審計資源則主要指審計人力資源,(1)向具體審計領域調配的資源,包括向高風險領域分派有適當經驗的項目組成員,(2)向具體審計領域分配資源的數(shù)量,對高風險領域安排的審計時間預算等。包括是在期中審計階段還是在關鍵的截止日期調配資源等。

00:55

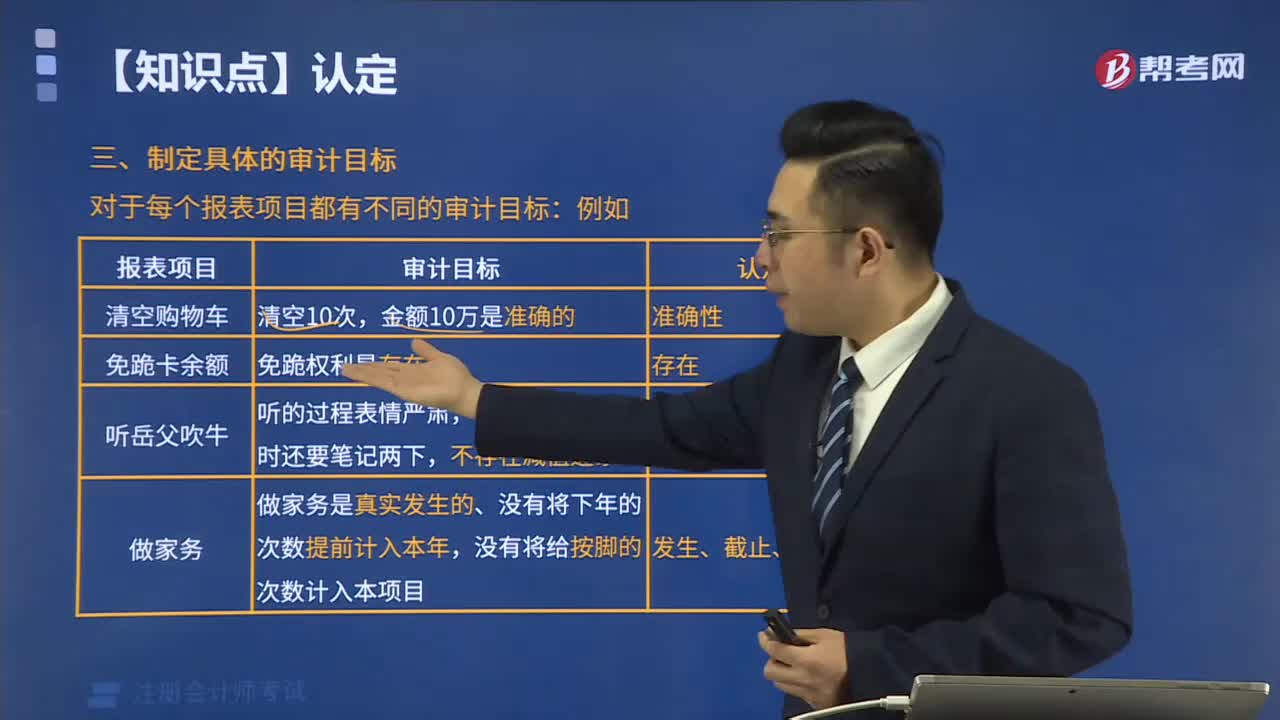

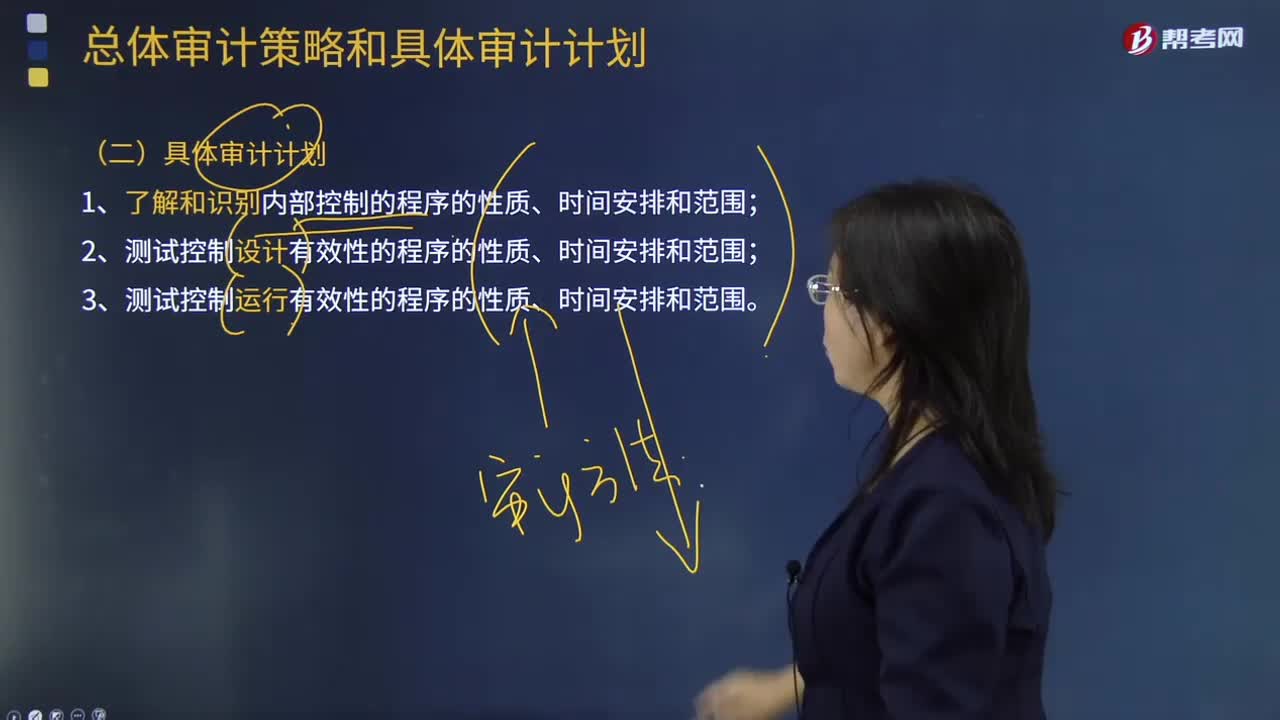

00:55具體審計計劃的主要內容是什么?:具體審計計劃的主要內容是什么?具體審計計劃是依據(jù)總體審計計劃制定的,對實施總體審計計劃所需要的審計程序的體質、時間和范圍所做的詳細規(guī)劃與說明。具體審計計劃包括審計目標、審計程序、執(zhí)行人及執(zhí)行日期、審計工作底稿的索引號、其他有關內容等基本內容。一、具體審計計劃需要:二、具體審計計劃應當包括各具體審計項目的以下基本內容;2. 審計程序是否適合各審計項目的具體情況。

00:36

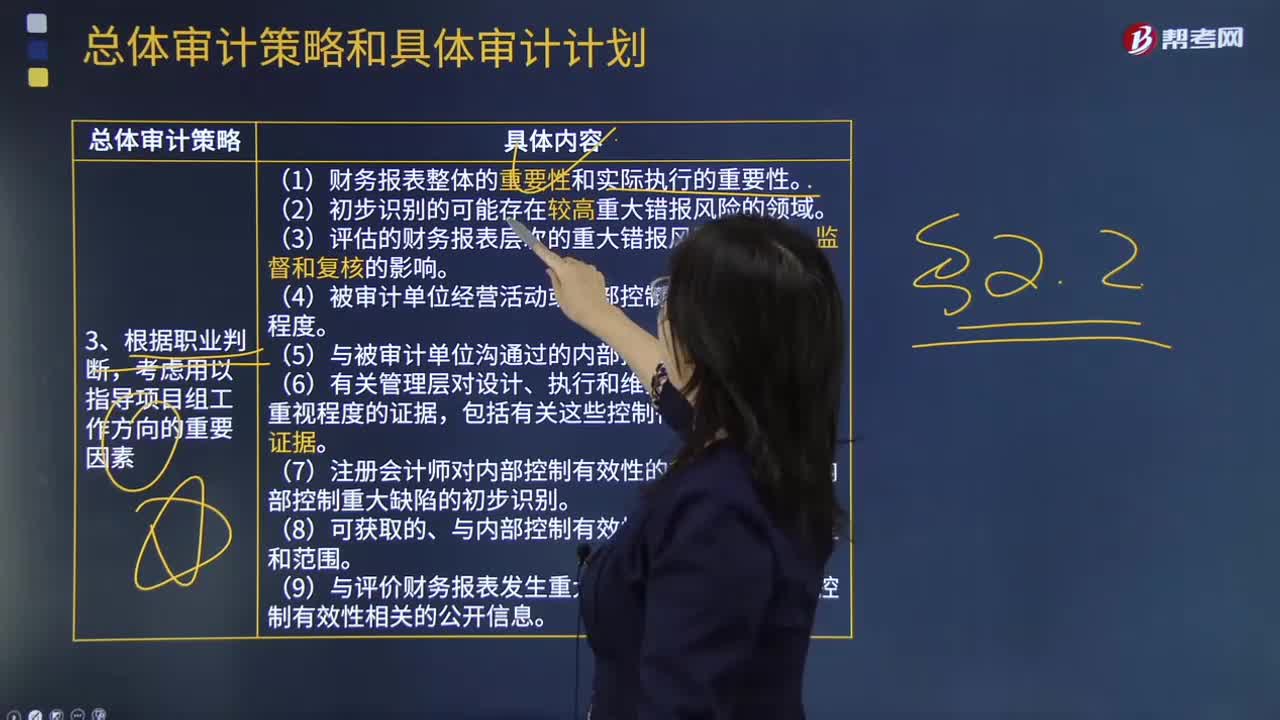

00:36總體審計策略的制定要包括哪些方面?:總體審計策略的制定要包括哪些方面?總體審計策略用以確定審計范圍、時間和方向,總體審計策略的制定應當包括:(一)確定審計業(yè)務的特征,包括采用的會計準則和相關會計制度、特定行業(yè)的報告要求以及被審計單位組成部分的分布等,(二)明確審計業(yè)務的報告目標,包括提交審計報告的時間要求,(三)考慮影響審計業(yè)務的重要因素,評價是否需要針對內部控制的有效性獲取審計證據(jù)。

06:29

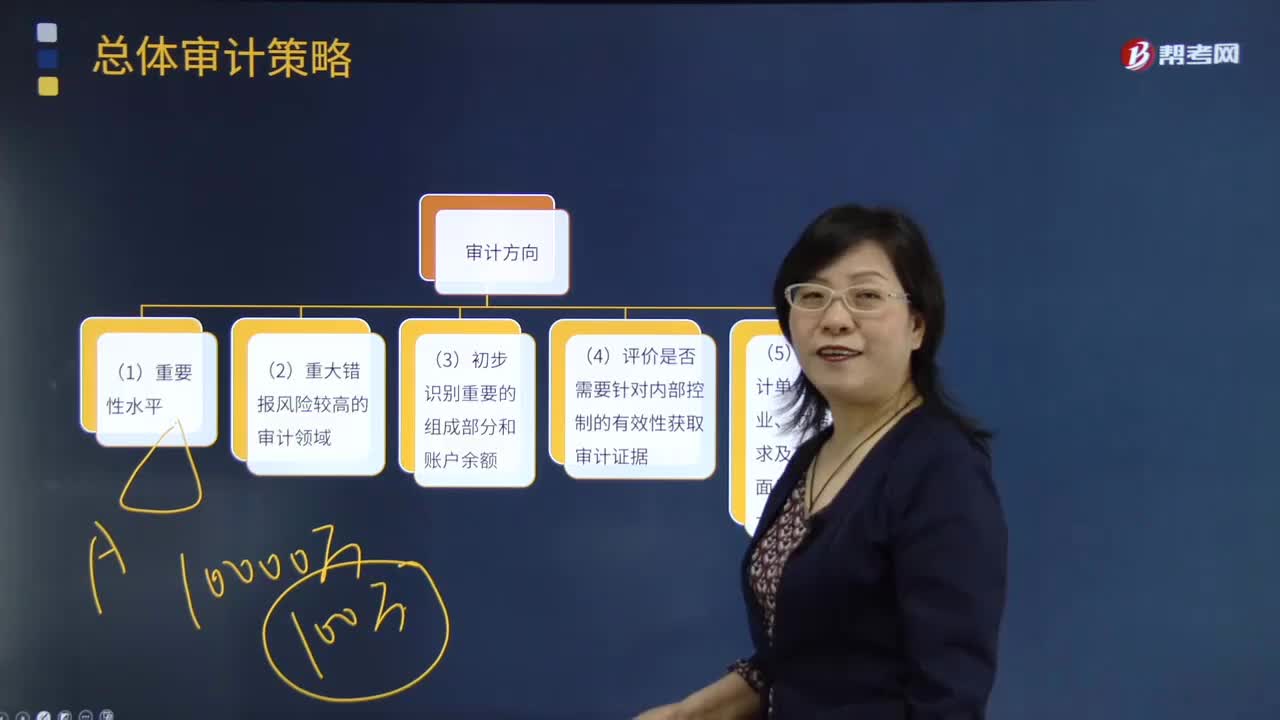

06:29總體審計策略的審計方向是什么?:對被審計單位的財政、財務收支、經營管理活動及其相關資料的真實性、正確性、合規(guī)性、合法性、效益性進行審查和監(jiān)督,(3)評估的財務報表層次的重大錯報風險對指導、監(jiān)督及復核的影響;(4)項目組人員的選擇(在必要時包括項目質量控制復核人員)和工作分工,包括向重大錯報風險可能較高的審計領域分派具備適當經驗的人員;包括考慮為重大錯報風險可能較高的審計領域分配適當?shù)墓ぷ鲿r間;

06:24

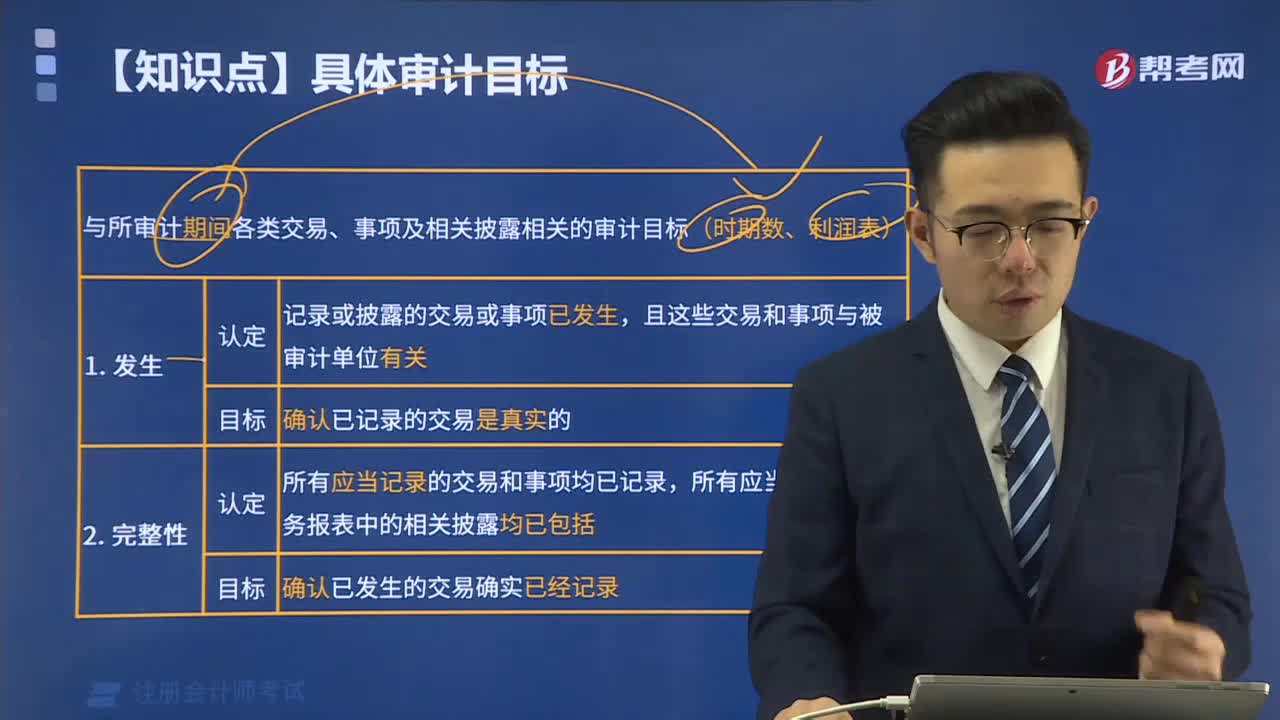

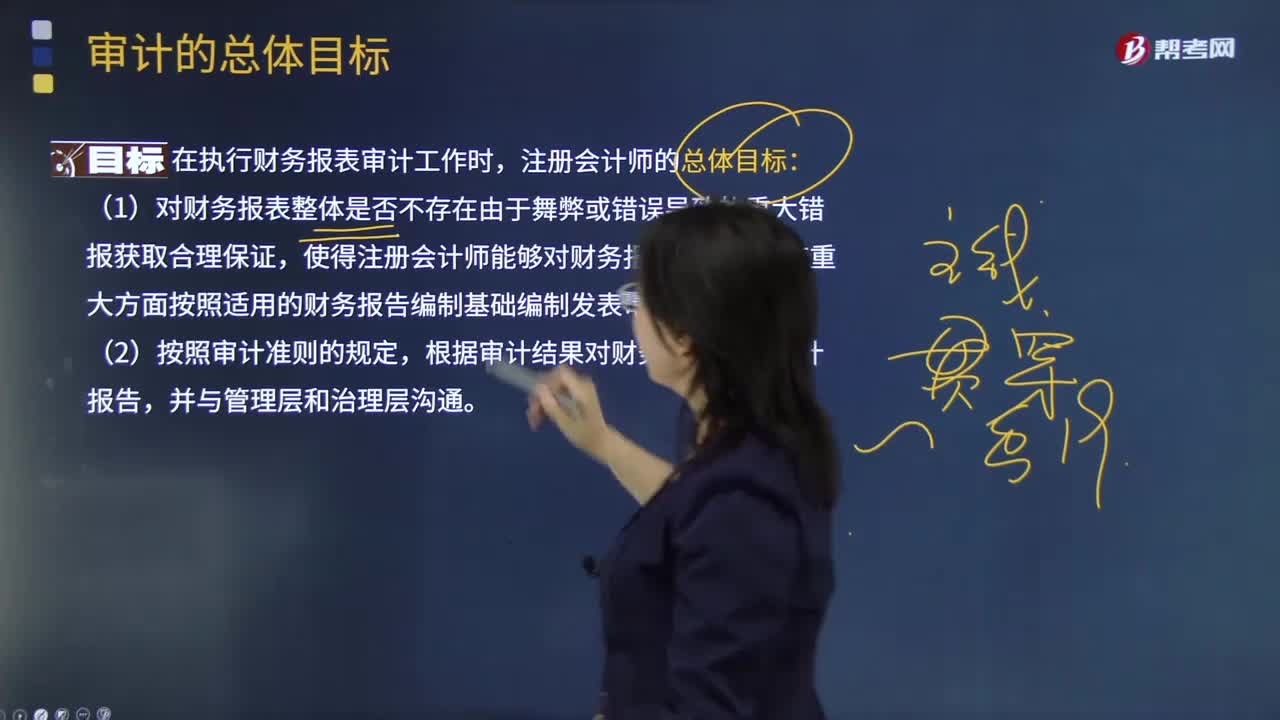

06:24審計的總體目標是什么?:審計目標分為審計的總體目標和具體審計目標。審計的總體目標是指注冊會計師為完成整體審計工作而達到的預期目的。具體審計目標是指注冊會計師通過實施審計程序以確定管理層在財務報表中確認的各類交易、賬戶余額、披露層次認定是否恰當。1.對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證,【2012年試題·多選題】關于注冊會計師執(zhí)行財務報表審計工作的總體目標。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日