下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:12

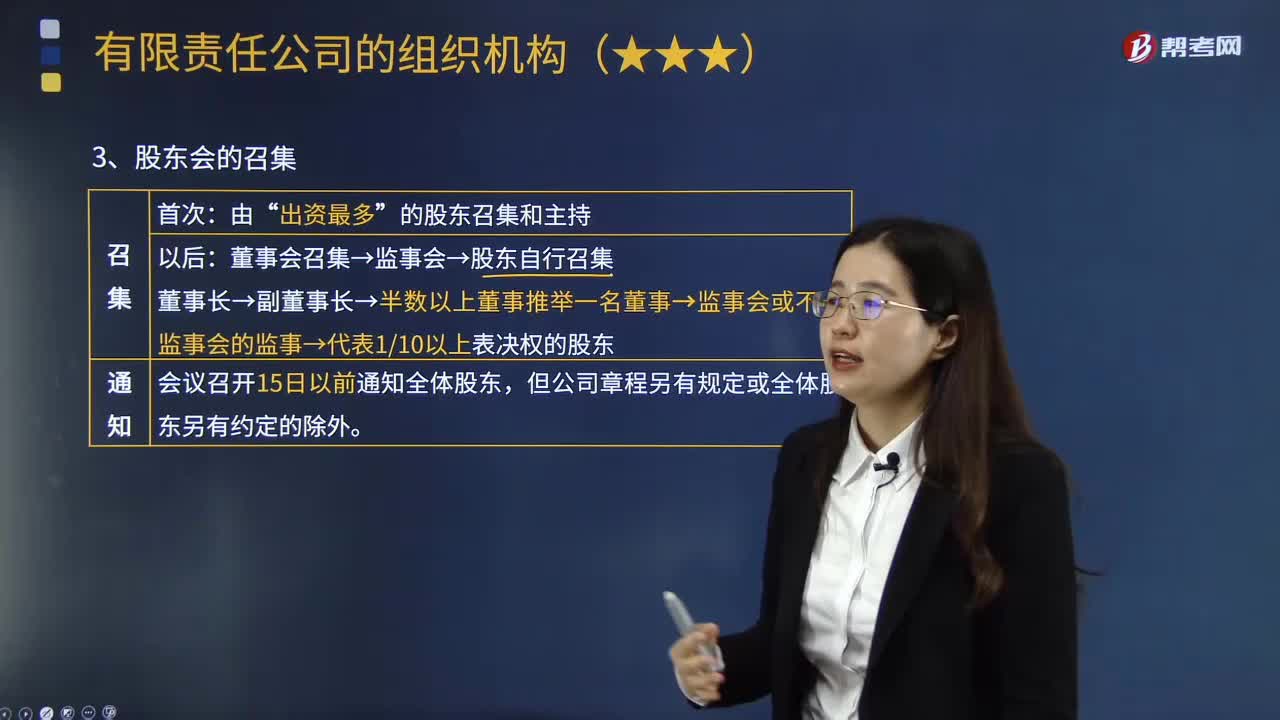

02:12有限責任公司的股東會由誰來召集?:有限責任公司的股東會由誰來召集?有限責任公司股東會由全體股東組成,(1)首次股東會會議由出資最多的股東召集和主持,由半數(shù)以上董事共同推舉一名董事主持。股東會會議由執(zhí)行董事召集和主持。董事會或者執(zhí)行董事不能或者不履行召集股東會會議職責的,由監(jiān)事會或者不設監(jiān)事會的公司的監(jiān)事召集和主持;監(jiān)事會或者監(jiān)事不召集和主持的,代表110以上表決權的股東可以自行召集和主持。

00:48

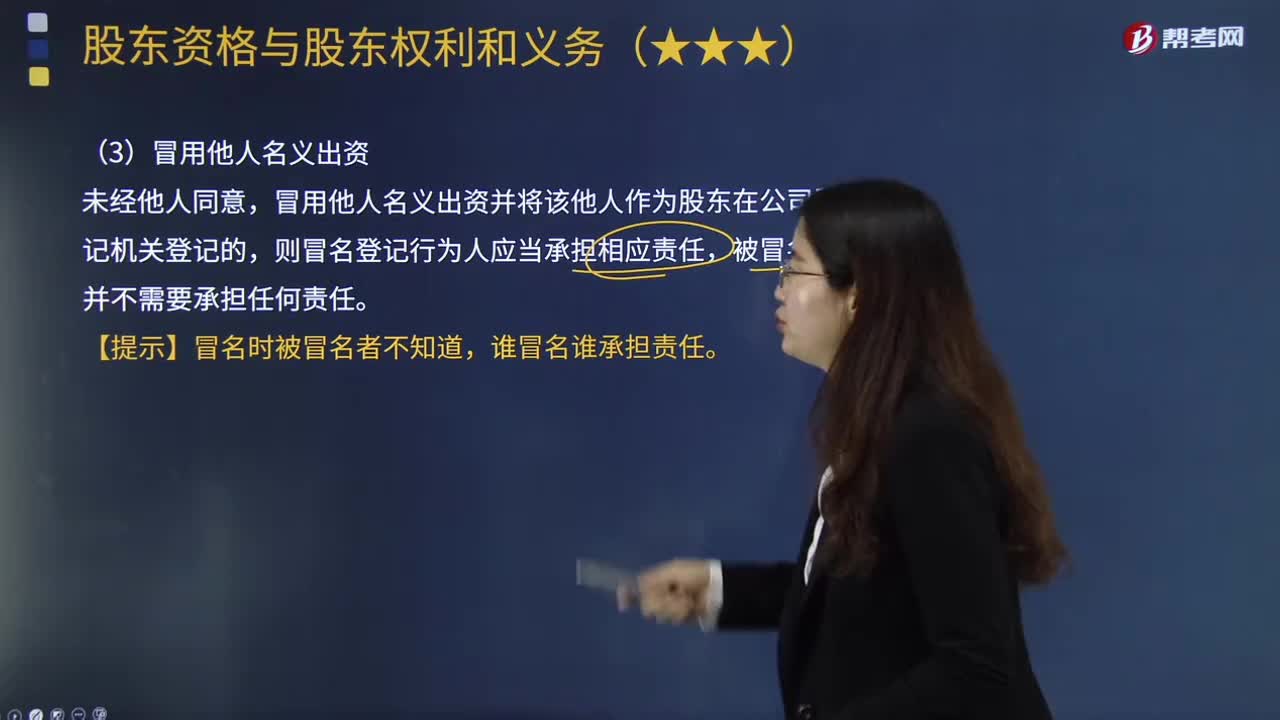

00:48冒用他人名義出資的行為由誰來承擔法律責任?:冒用他人名義出資的行為由誰來承擔法律責任?冒用他人名義出資并將該他人作為股東在公司登記機關登記的,冒用他人名義出資的股東資格認證如下:(1)冒用已經死亡或者虛構的不存在的人作為股東出資并登記的,可以認定實際出資人的股東資格;(2)冒用或者盜用他人(真實的人)的名義出資并進行公司設立登記的,不應認定被冒用、被盜用人為公司股東,因為被冒用、被盜用人對公司設立、出資等并不知情。

02:29

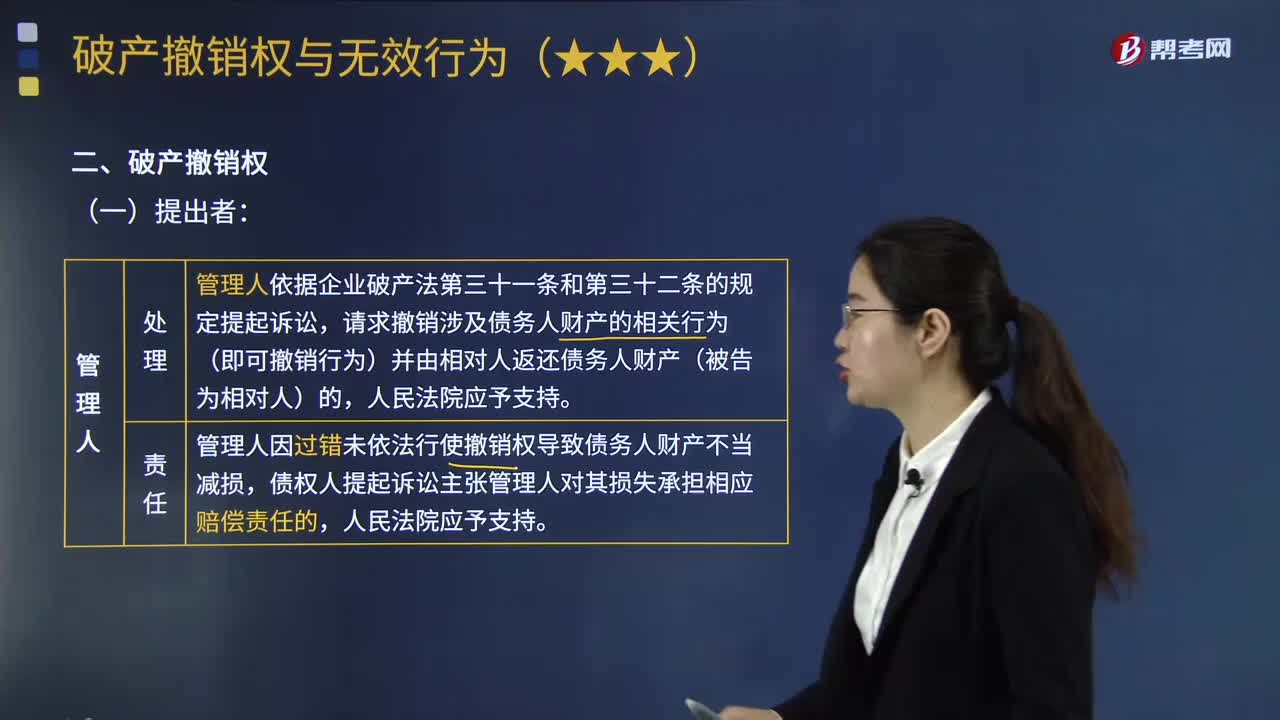

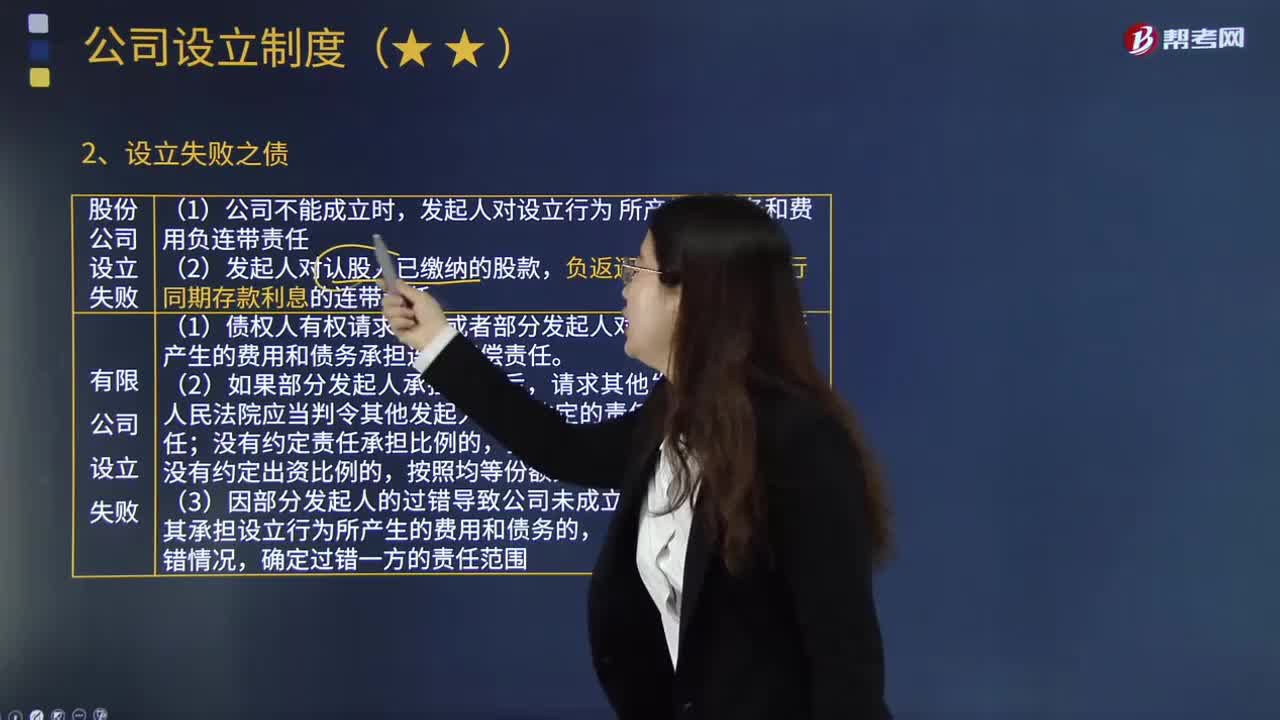

02:29公司設立失敗之債應當由誰來承擔?:公司設立失敗之債應當由誰來承擔?(1)債權人有權請求全體或者部分發(fā)起人對設立公司行為所產生的費用和債務承擔連帶清償責任;(3)因部分發(fā)起人的過錯導致公司未成立。其他發(fā)起人主張其承擔設立行為所產生的費用和債務的,債權人請求全體或者部分發(fā)起人對設立公司行為所產生的費用和債務承擔連帶清償責任的,A.按照約定的責任承擔比例分擔責任,B.沒有約定責任承擔比例的。

04:32

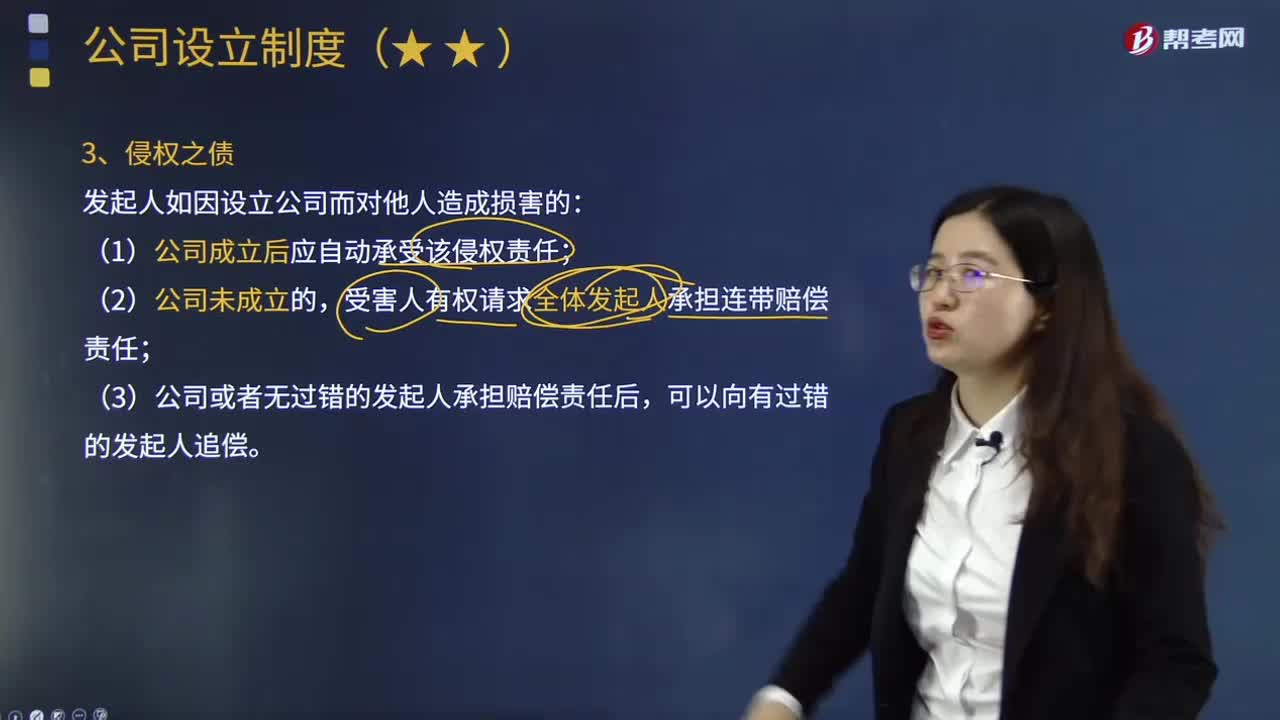

04:32公司設立階段的侵權之債由誰來承擔?:公司設立階段的侵權之債由誰來承擔?設立過程中所產生的債務(包括合同之債和侵權之債)應當由誰承擔?本文重點介紹公司設立過程中所產生的侵權之債應當由誰來承擔。發(fā)起人如因設立公司而對他人造成損害的:受害人有權請求全體發(fā)起人承擔連帶賠償責任;(3)公司或者無過錯的發(fā)起人承擔賠償責任后,下列關于對丁的侵權責任承擔的表述中,丁僅能請求甲承擔該侵權責任,則由公司自動承受該侵權責任。

00:37

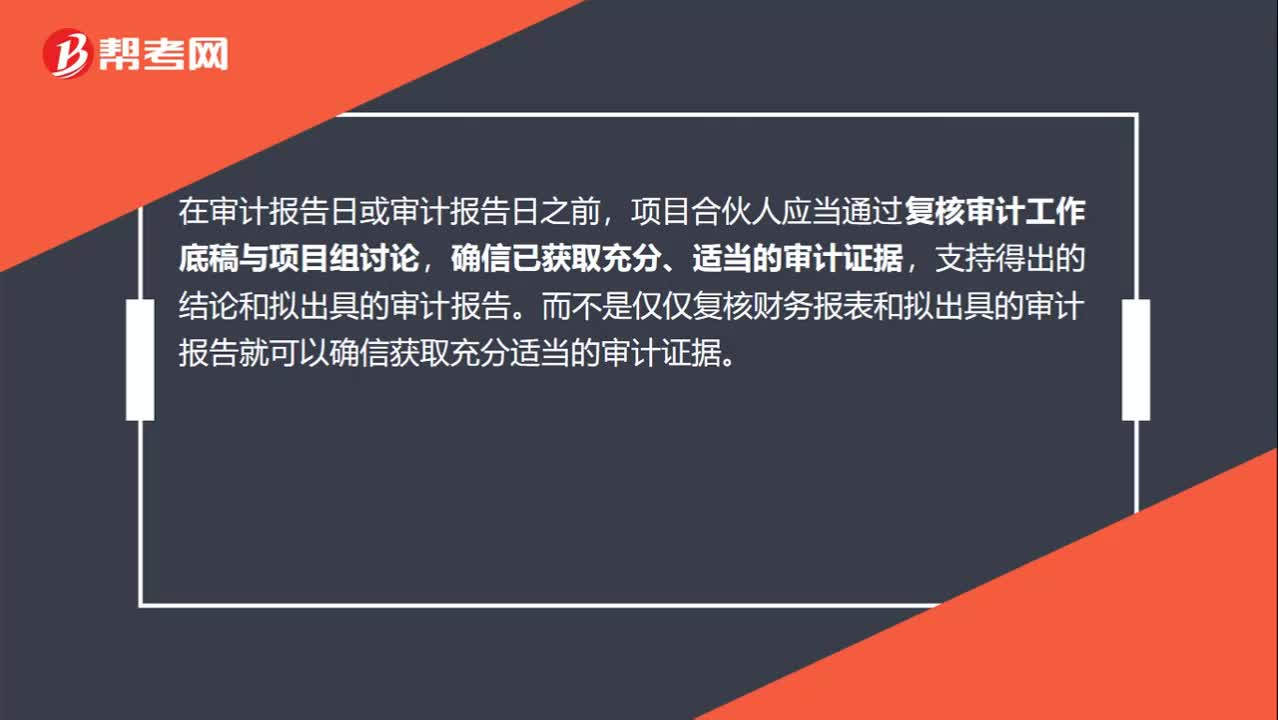

00:37在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?:在審計報告日或之前,應當復核審計工作底稿與項目組討論嗎?在審計報告日或審計報告日之前,項目合伙人應當通過復核審計工作底稿與項目組討論,確信已獲取充分、適當?shù)膶徲嬜C據,支持得出的結論和擬出具的審計報告。而不是僅僅復核財務報表和擬出具的審計報告就可以確信獲取充分適當?shù)膶徲嬜C據。

00:15

00:15現(xiàn)金盤點由誰盤?:現(xiàn)金盤點由誰盤?日常盤點是出納負責,而對出納日常盤點的監(jiān)督,是由會計主管指定應付賬款會計在月末進行盤點。

00:32

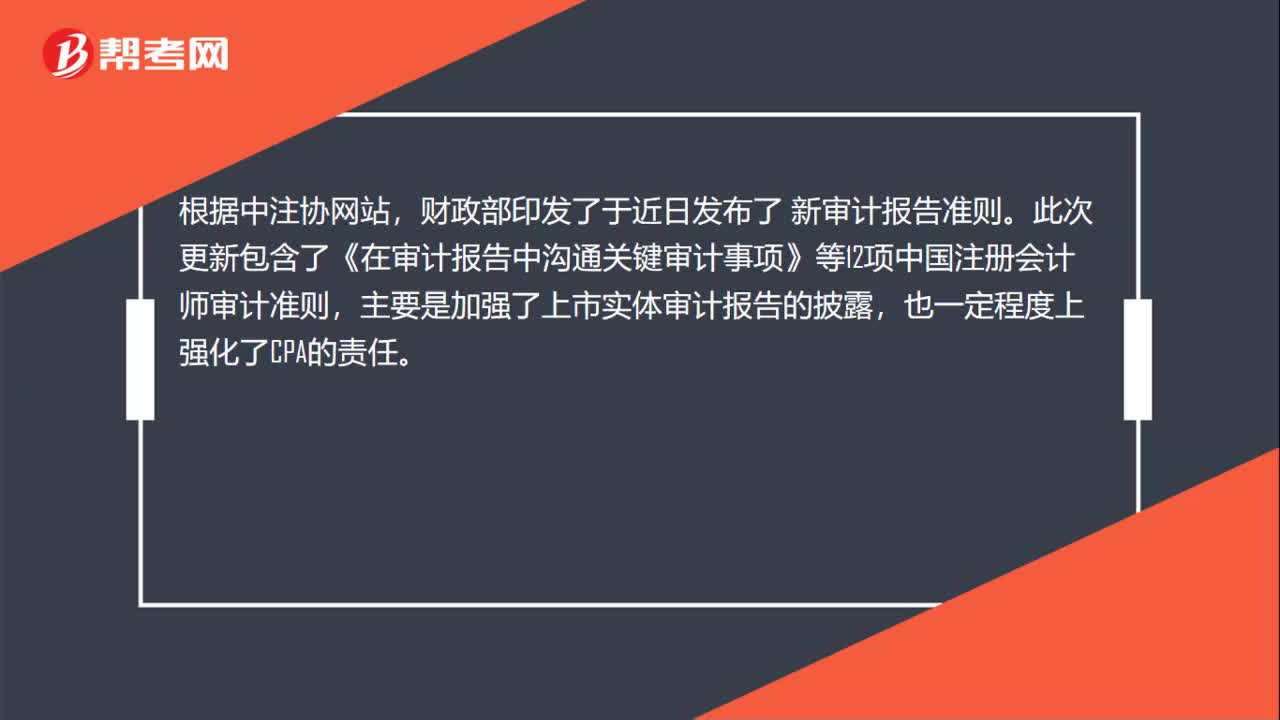

00:32為什么發(fā)表無法表示意見時不得在審計報告中溝通關鍵審計事項?:為什么發(fā)表無法表示意見時不得在審計報告中溝通關鍵審計事項?因為關鍵審計事項是注冊會計師在審計過程中遇到的最重要的事情,如果是無法表示意見說明審計范圍受到限制,審計工作都沒有按照預期的方式開展,肯定不能有關鍵審計事項,如果有關鍵審計事項會誤導報表使用者。

01:09

01:09審計報告日期是什么時候?:審計報告日期是什么時候?審計報告的原則日期,不應當早于注冊會計師獲取充分、適當?shù)膶徲嬜C據(包括管理層認可對財務報表的責任且已批準財務報表的證據),并在此基礎上對財務報表形成審計意見的日期。在注冊會計師正式在審計報告上簽字之前,如果管理層批準并簽署已按審計調整建議修改后的財務報表,注冊會計師即可簽署審計報告。并且簽署審計報告的日期通常與管理層簽署已審計財務報表的日期為同一天。

00:37

00:37在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?:在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?對于第二時段期后事項,如果管理層對財務報表進行修改,其修改僅限于反映導致修改的期后事項的影響,注冊會計師選擇的處理方式之一就是,修改審計報告,針對財務報表修改部分增加補充報告日期,此時審計報告就存在雙重日期了。

02:28

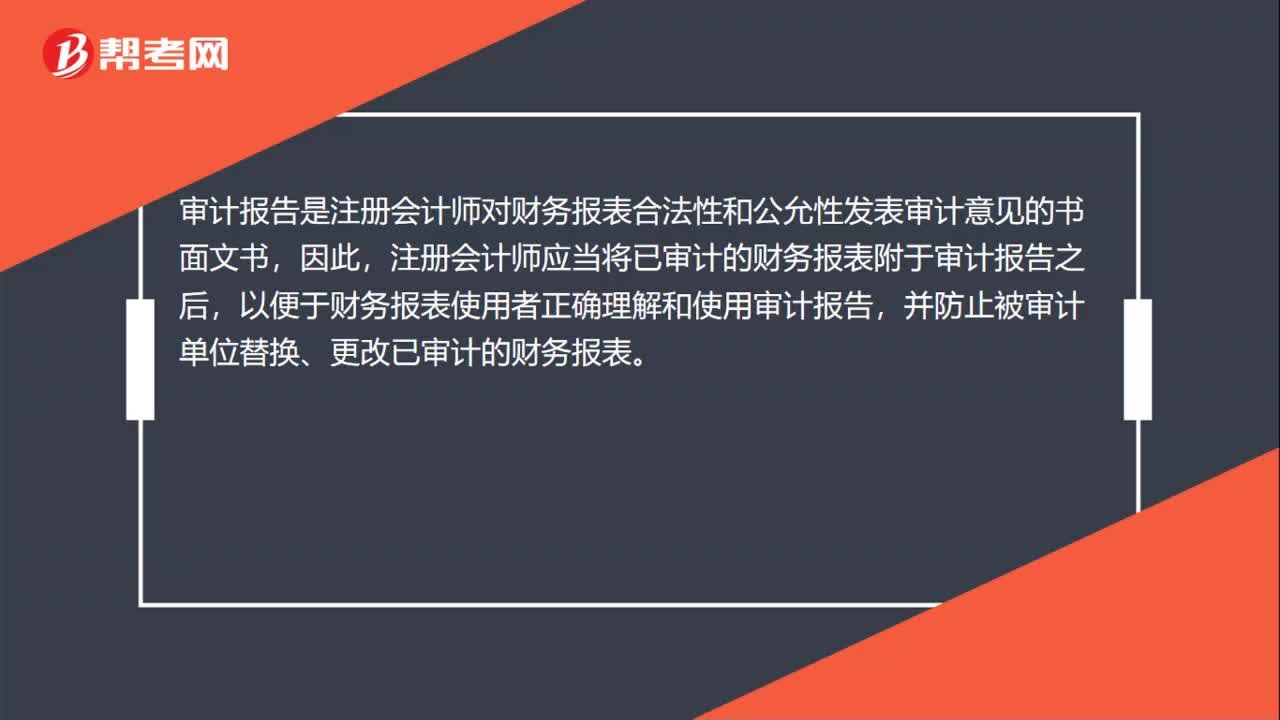

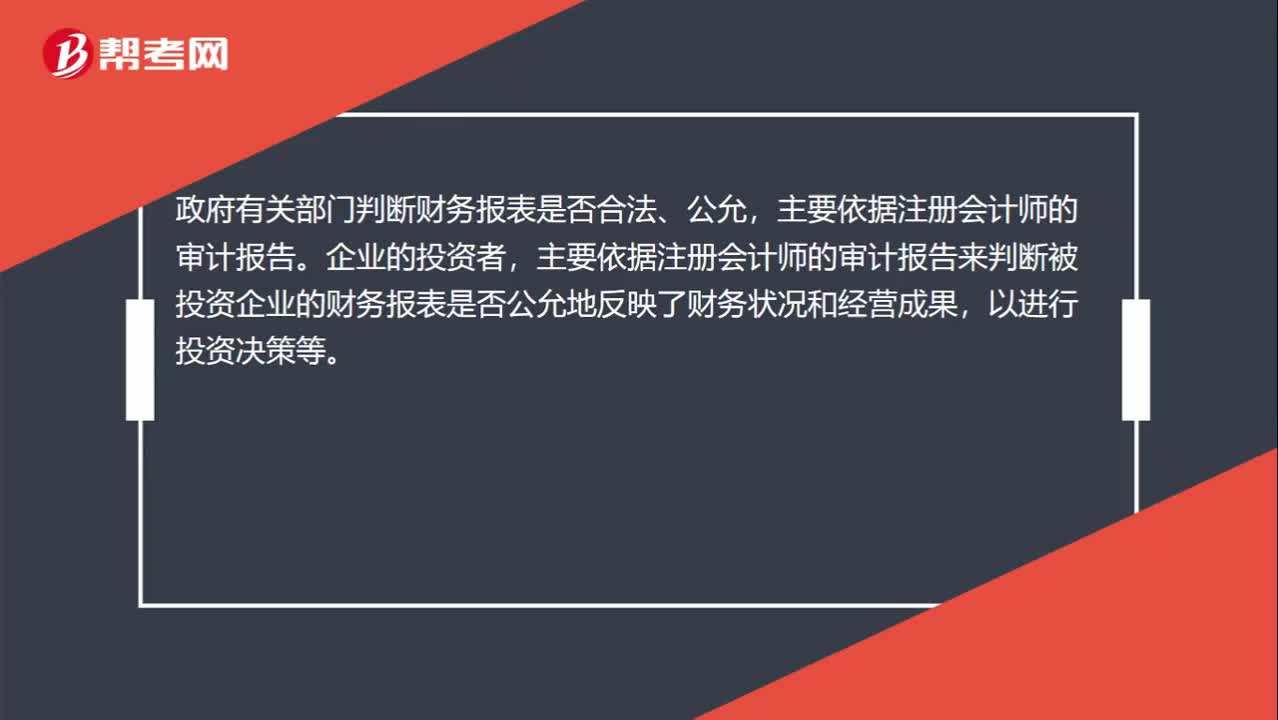

02:28審計報告為什么具有,鑒證保護和證明的作用?:不同于政府審計和內部審計的審計報告,對被審計單位財務報表合法性、公允性發(fā)表意見。政府有關部門判斷財務報表是否合法、公允,主要依據注冊會計師的審計報告來判斷被投資企業(yè)的財務報表是否公允地反映了財務狀況和經營成果,可以對被審計單位財務報表出具不同類型審計意見的審計報告,能夠在一定程度上對被審計單位的債權人和股東以及其他利害關系人的利益起到保護作用。需要查閱被投資企業(yè)的財務報表和注冊會計師的審計報告。

10:02

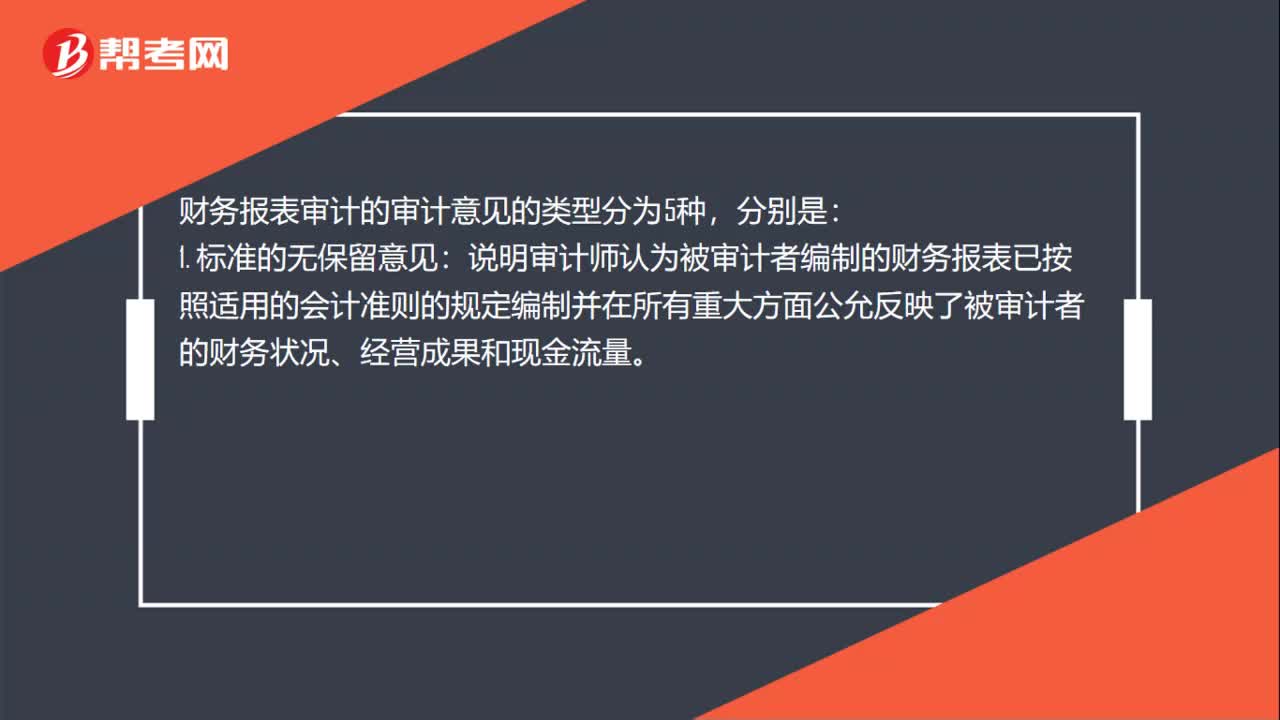

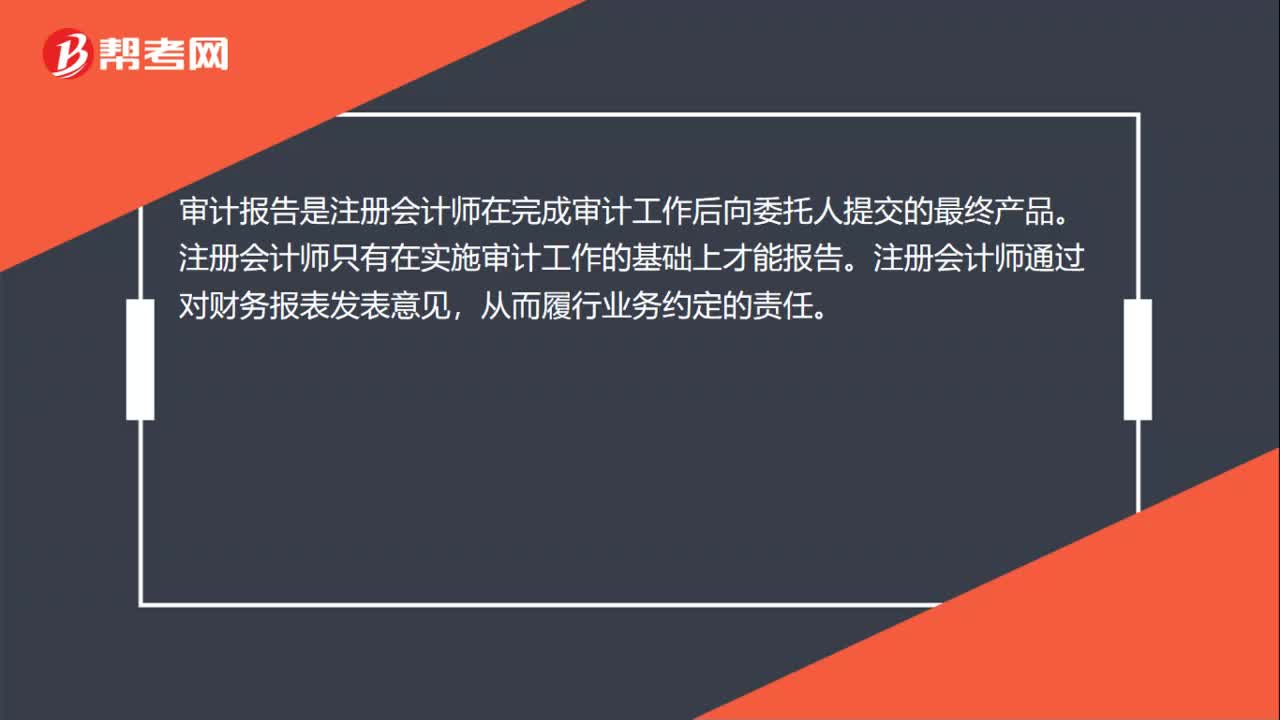

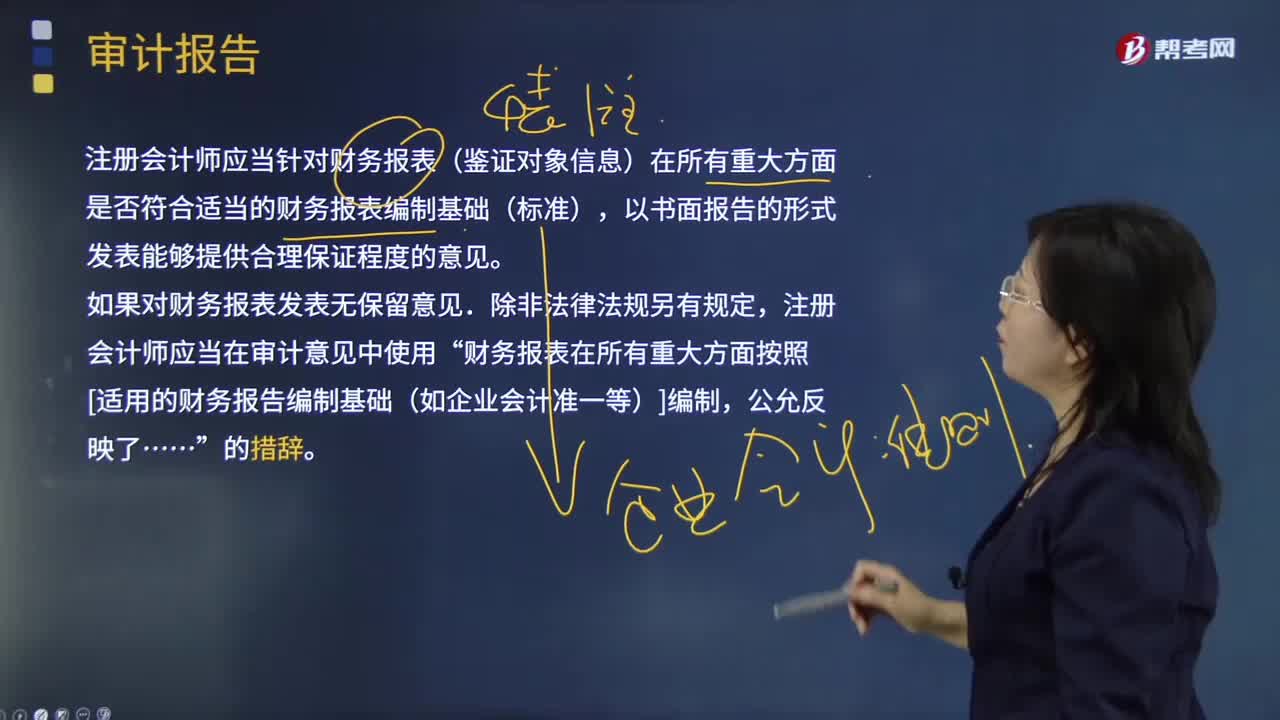

10:02什么是審計報告?:注冊會計師應當針對財務報表(鑒證對象信息)在所有重大方面是否符合適當?shù)呢攧請蟊砭幹苹A(標準),注冊會計師應當在審計意見中使用”財務報表在所有重大方面按照[適用的財務報告編制基礎(如企業(yè)會計準一等)]編制,注冊會計師應當對財務報表清楚地發(fā)表恰當?shù)姆菬o保留意見:得出財務報表整體存在重大錯報的結論。不能得出財務報表整體不存在重大錯報的結論。除審計準則規(guī)定的注冊會計師對財務報表出具審計報告的責任外。

02:50

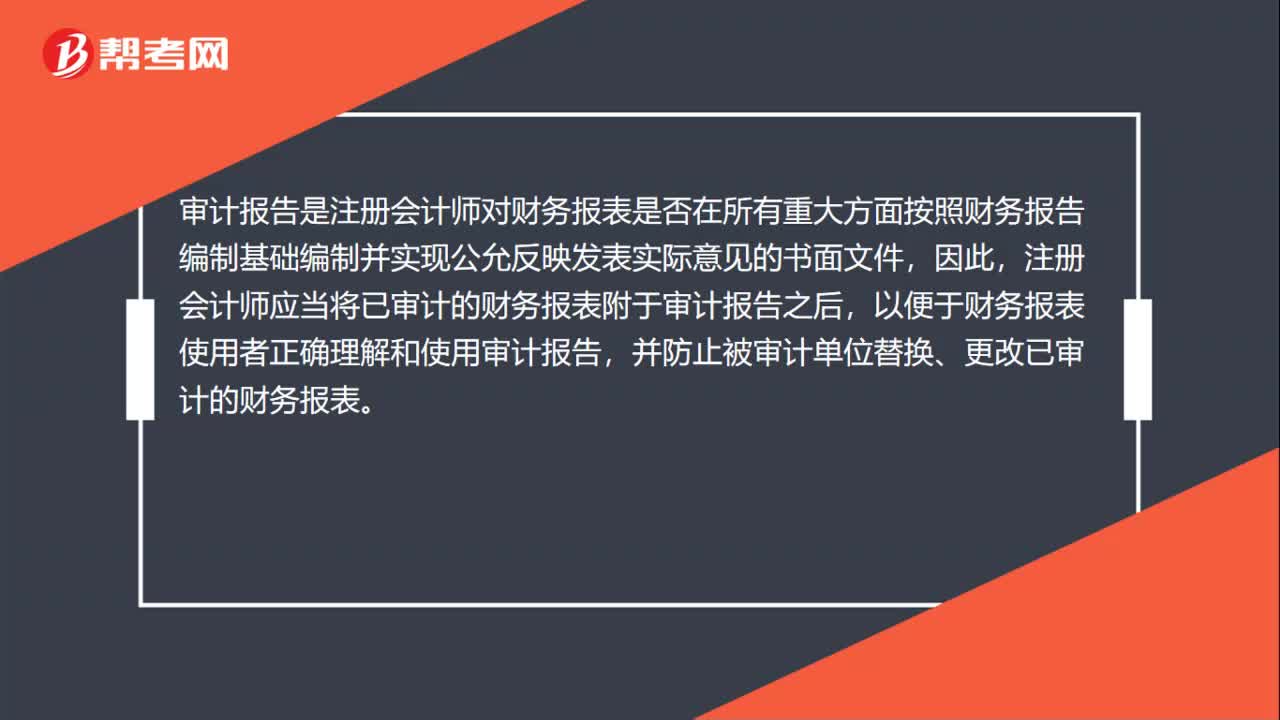

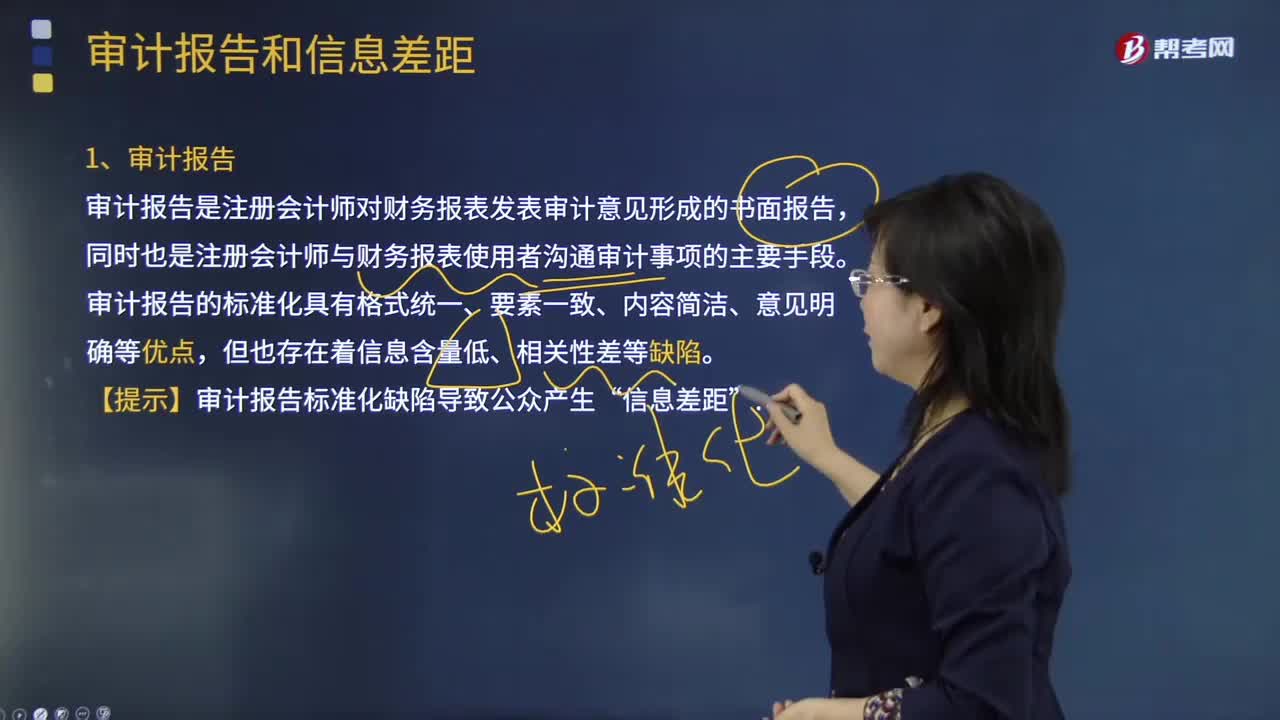

02:50什么是審計報告和信息差距?:什么是審計報告和信息差距?審計報告是注冊會計師對財務報表發(fā)表審計意見形成的書面報告,同時也是注冊會計師與財務報表使用者溝通審計事項的主要手段。財務報表使用者作出明智投資和信托決策需要的信息,與他們從審計報告和已審計財務報表中得到的信息之間存在著較大的差距。會影響資本市場的效率和資本的成本。審計報告的標準化具有格式統(tǒng)一、要素一致、內容簡潔、意見明確等優(yōu)點,但也存在著信息含量低、相關性差等缺陷。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日