下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

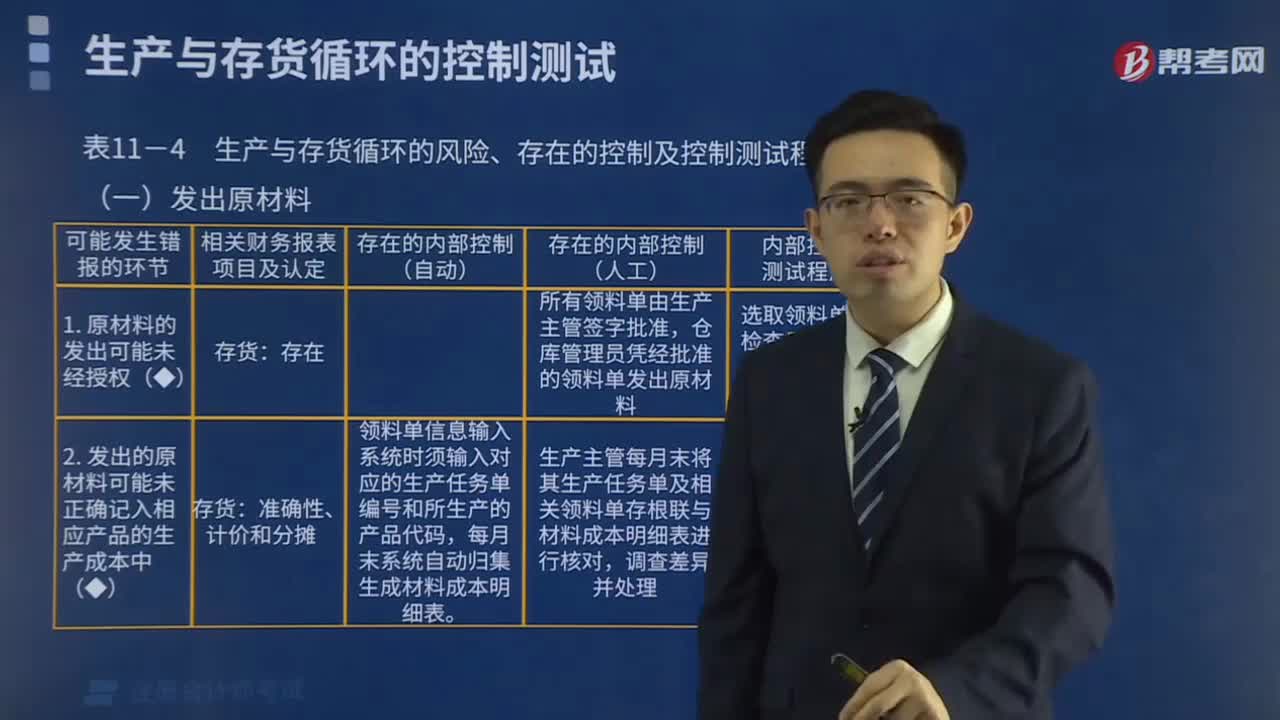

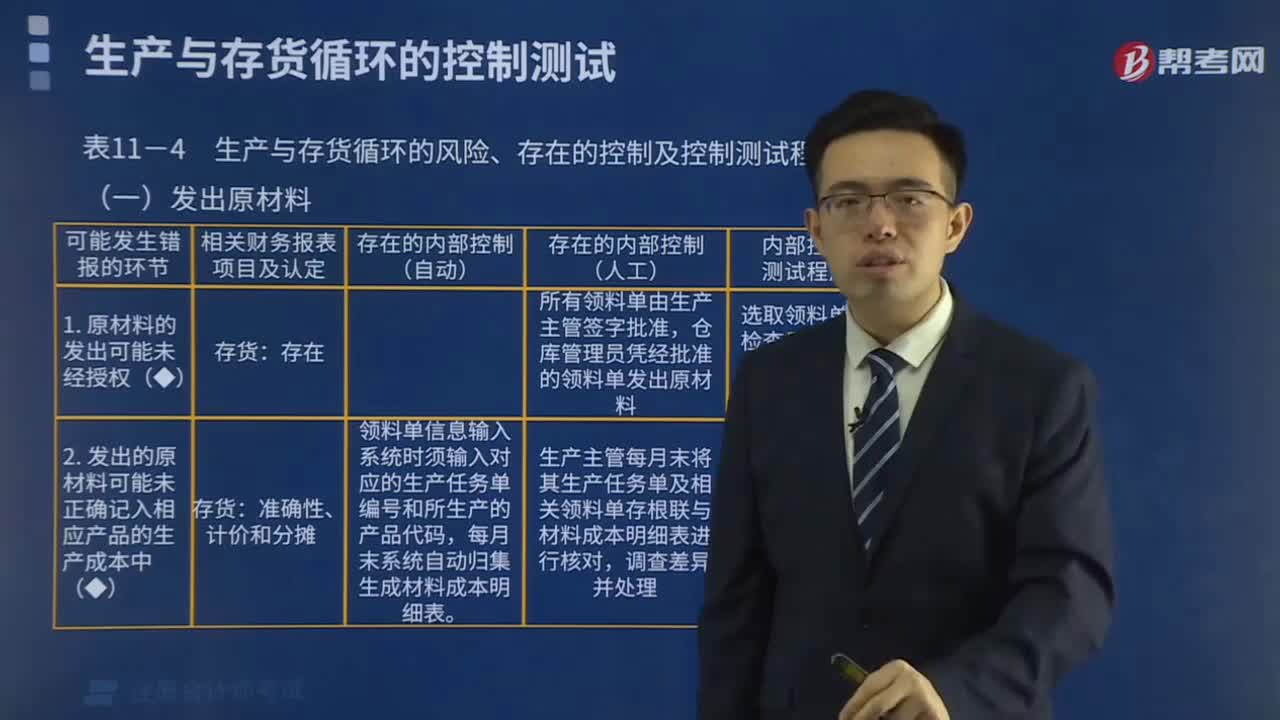

00:35材料入庫(kù)單是什么?:材料入庫(kù)單是什么?材料入庫(kù)單是對(duì)采購(gòu)實(shí)物入庫(kù)數(shù)量的確認(rèn),也是對(duì)采購(gòu)人員和供應(yīng)商的一種監(jiān)控,如果缺乏實(shí)物入庫(kù)的控制,不能防止采購(gòu)人員與供應(yīng)商串通舞弊,虛報(bào)采購(gòu)量、實(shí)物短少的風(fēng)險(xiǎn)。它是企業(yè)內(nèi)部管理和控制的重要憑證。入庫(kù)單在抬頭寫上倉(cāng)庫(kù)的名稱,入庫(kù)的日期,材料編號(hào)、名稱等。

00:27

00:27材料成本是什么?:材料成本是什么?材料成本是取得材料的成本,即為取得材料而發(fā)生的一切支出。材料取得的方式主要有外購(gòu)、自制、委托外部加工等,外購(gòu)材料成本一般包括買價(jià)、運(yùn)輸費(fèi)、運(yùn)輸途中的合理?yè)p耗、入庫(kù)前的整理挑選費(fèi)用等。

00:27

00:27材料成本是什么?:材料成本是什么?材料成本是取得材料的成本,即為取得材料而發(fā)生的一切支出。材料取得的方式主要有外購(gòu)、自制、委托外部加工等,外購(gòu)材料成本一般包括買價(jià)、運(yùn)輸費(fèi)、運(yùn)輸途中的合理?yè)p耗、入庫(kù)前的整理挑選費(fèi)用等。

00:37

00:37盤盈原材料會(huì)計(jì)分錄是什么?:盤盈原材料會(huì)計(jì)分錄如下:原材料:貸:待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:借,待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢,貸,管理費(fèi)用,通常是由企業(yè)日常收發(fā)計(jì)量或計(jì)算上的差錯(cuò)所造成的其盤盈的原材料按規(guī)定手續(xù)報(bào)經(jīng)批準(zhǔn)后可沖減管理費(fèi)用

00:26

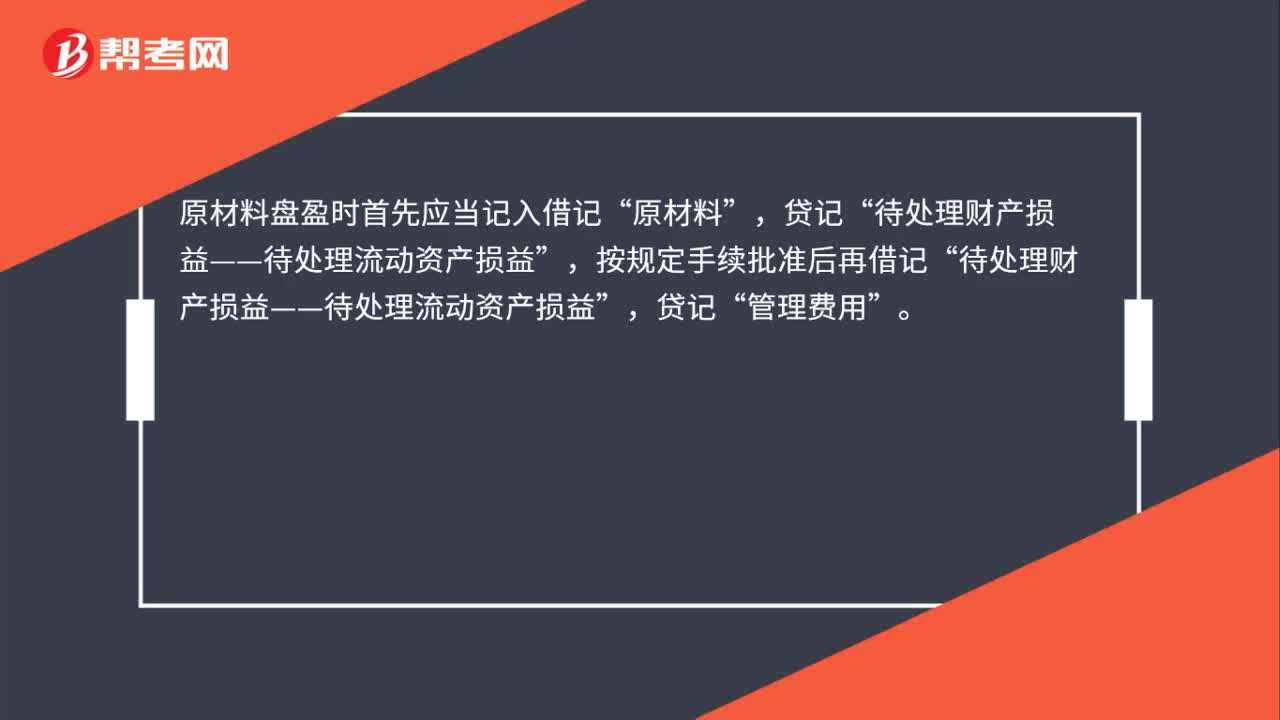

00:26原材料盤盈怎么處理?:原材料盤盈怎么處理?原材料盤盈時(shí)首先應(yīng)當(dāng)記入借記“原材料”貸記,按規(guī)定手續(xù)批準(zhǔn)后再借記”待處理財(cái)產(chǎn)損益——待處理流動(dòng)資產(chǎn)損益,貸記“管理費(fèi)用”

00:20

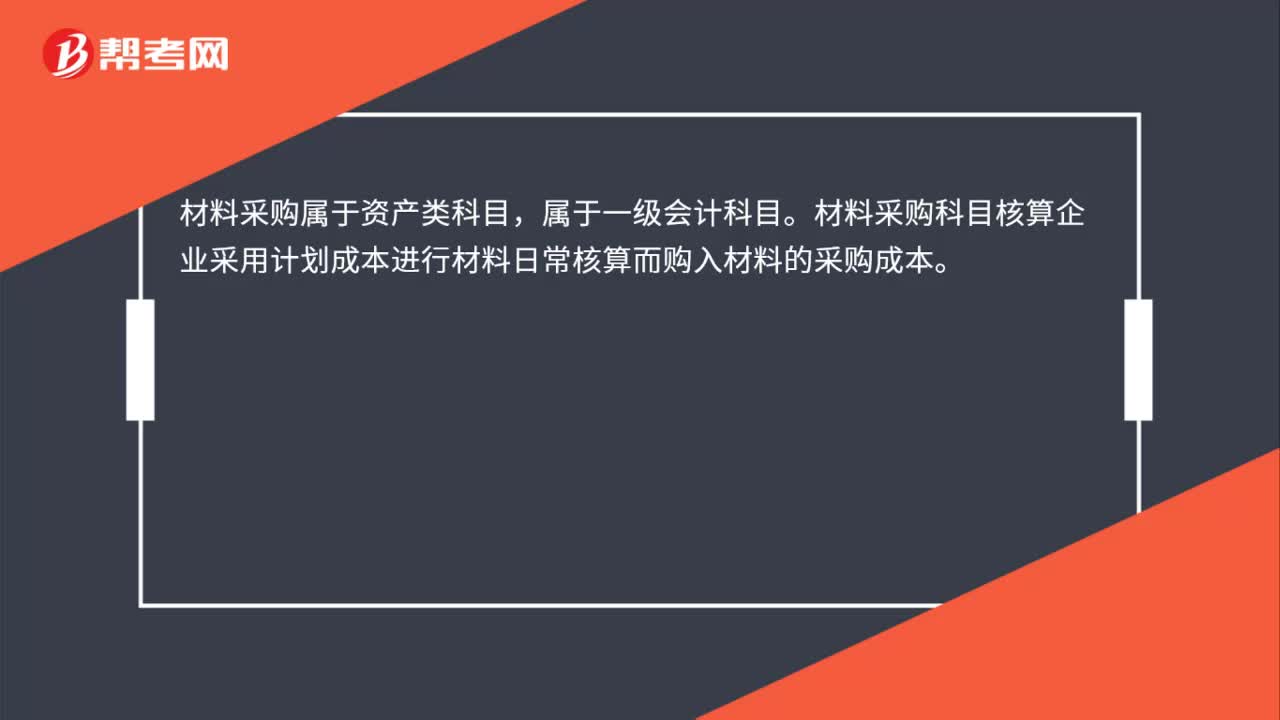

00:20材料采購(gòu)科目是什么?:材料采購(gòu)科目是什么?材料采購(gòu)屬于資產(chǎn)類科目,屬于一級(jí)會(huì)計(jì)科目。材料采購(gòu)科目核算企業(yè)采用計(jì)劃成本進(jìn)行材料日常核算而購(gòu)入材料的采購(gòu)成本。

01:00

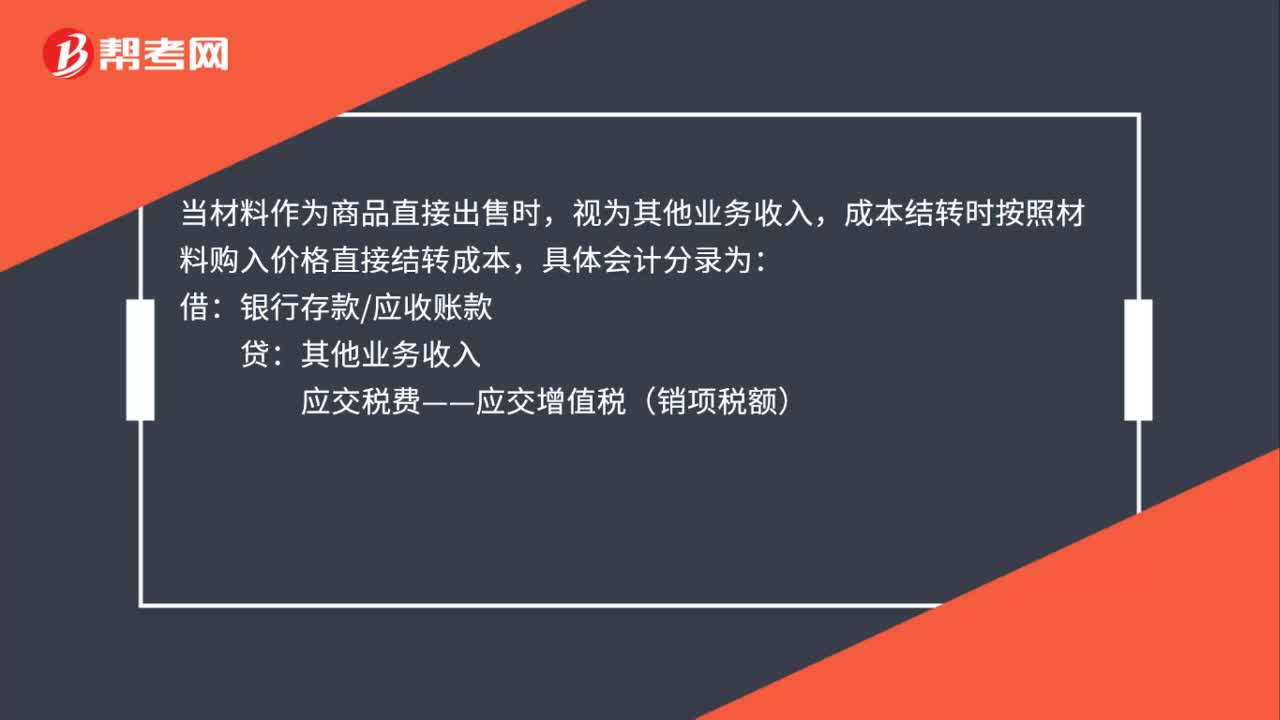

01:00出售材料結(jié)轉(zhuǎn)成本什么意思?:出售材料結(jié)轉(zhuǎn)成本什么意思?當(dāng)材料作為商品直接出售時(shí),視為其他業(yè)務(wù)收入,成本結(jié)轉(zhuǎn)時(shí)按照材料購(gòu)入價(jià)格直接結(jié)轉(zhuǎn)成本,具體會(huì)計(jì)分錄為:銀行存款應(yīng)收賬款:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):同時(shí)結(jié)轉(zhuǎn)成本:原材料:年末結(jié)轉(zhuǎn)損益其他業(yè)務(wù)成本借其他業(yè)務(wù)收入貸本年利潤(rùn)

00:22

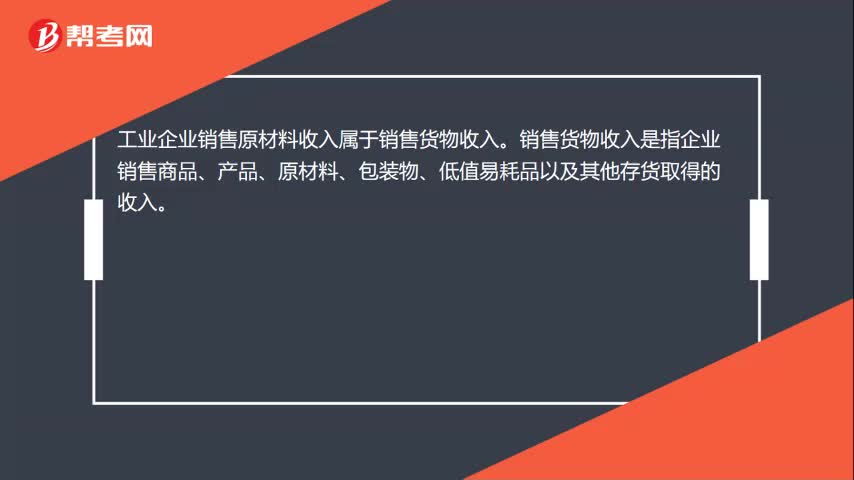

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

10:33

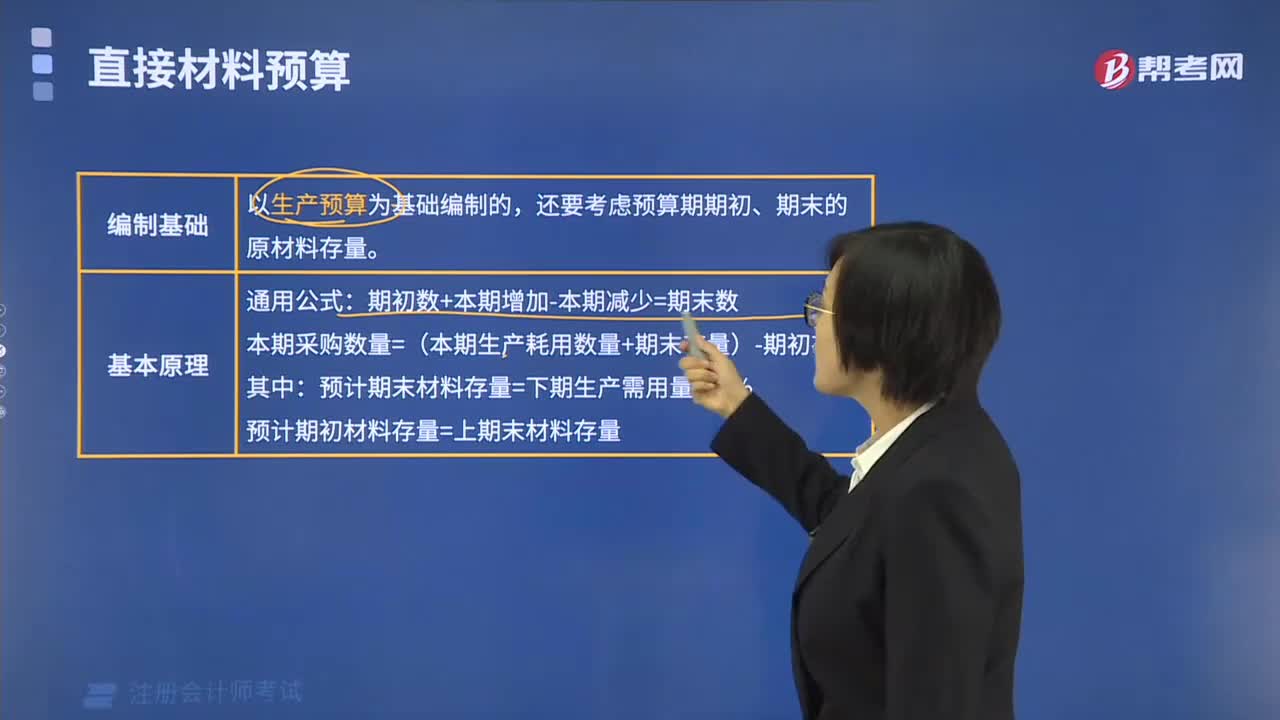

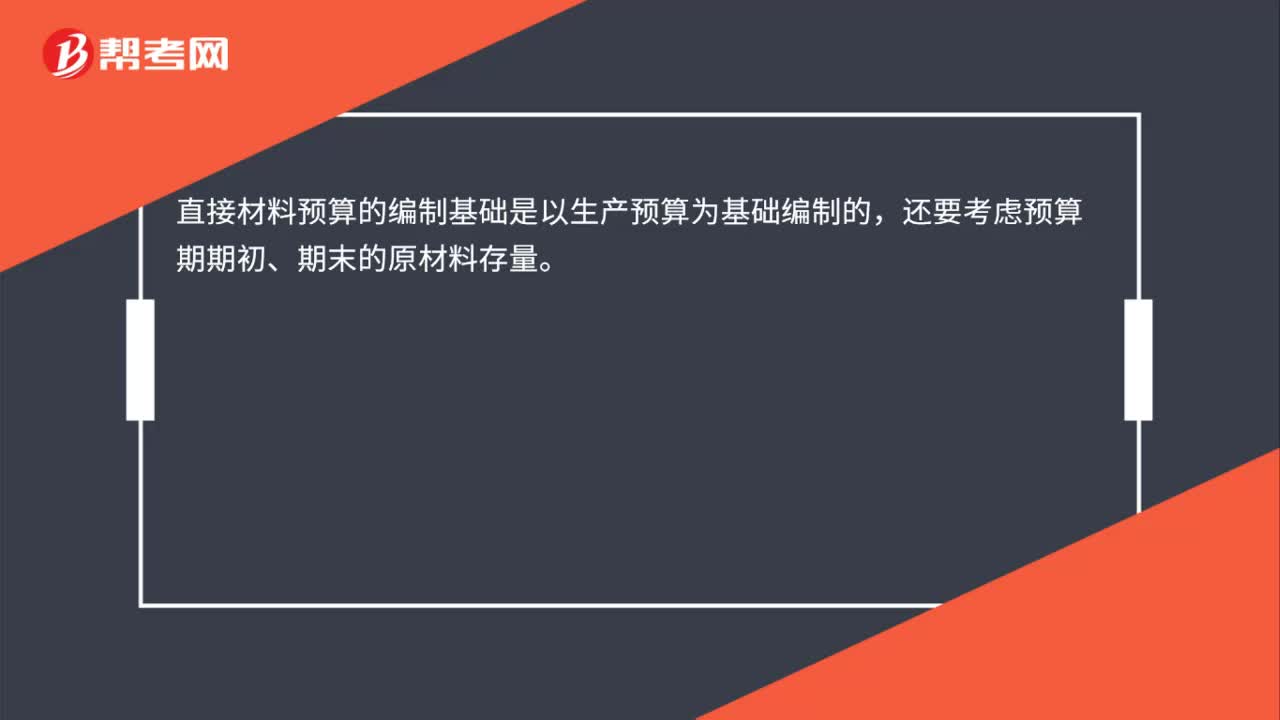

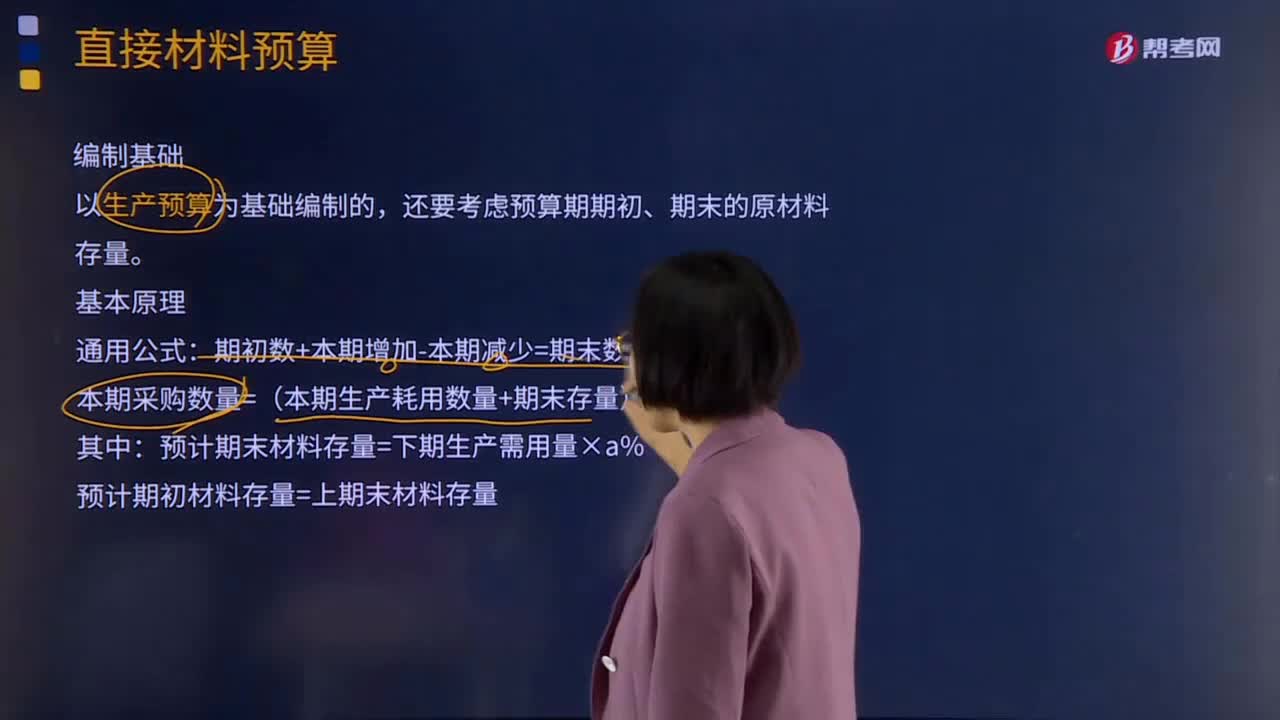

10:33什么是直接材料預(yù)算?:同時(shí)要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購(gòu)數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計(jì)期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計(jì)期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計(jì)算,本例假設(shè)材料采購(gòu)的貨款有50%在本季度內(nèi)付清。

01:01

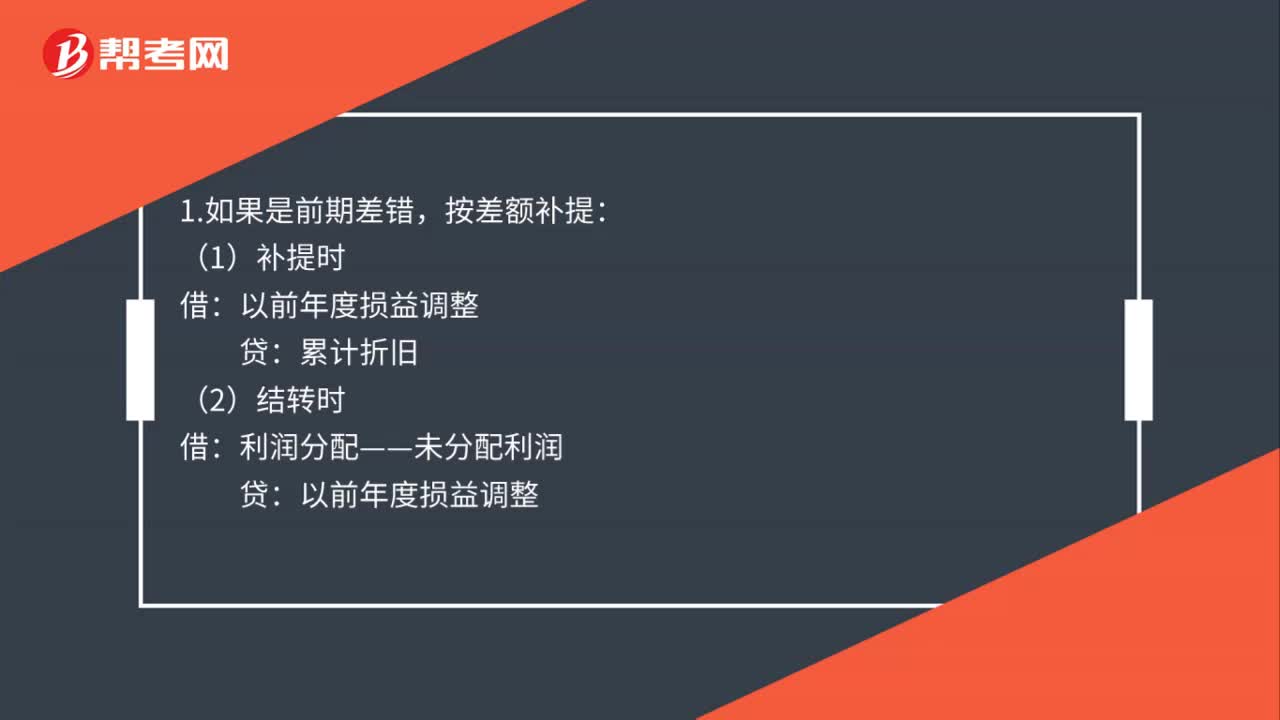

01:01為什么注冊(cè)會(huì)計(jì)師更正所有錯(cuò)報(bào)或者所有識(shí)別出的錯(cuò)報(bào)不對(duì)?:為什么注冊(cè)會(huì)計(jì)師更正所有錯(cuò)報(bào)或者所有識(shí)別出的錯(cuò)報(bào)不對(duì)?首先如果被審計(jì)單位希望自己更正所有的錯(cuò)報(bào),那么注冊(cè)會(huì)計(jì)師可以將明顯微小錯(cuò)報(bào)臨界值設(shè)置為0,注冊(cè)會(huì)計(jì)師會(huì)要求被審計(jì)單位更正所有的錯(cuò)報(bào)。所有的錯(cuò)報(bào)都是累積錯(cuò)報(bào)(超過(guò)明顯微小錯(cuò)報(bào)臨界值)。而在通常的情況下,注冊(cè)會(huì)計(jì)師只會(huì)要求被審計(jì)單位更正所有累積的錯(cuò)報(bào),而并不是所有識(shí)別出的錯(cuò)報(bào)。其實(shí)我們可以理解為,無(wú)論明顯微小錯(cuò)報(bào)臨界值設(shè)置為多少。

00:30

00:30企業(yè)所得稅季度申報(bào)表分為哪幾類?:企業(yè)所得稅季度申報(bào)表分為哪幾類?企業(yè)所得稅申報(bào)分為年度申報(bào)和季度申報(bào),季度申報(bào)規(guī)定企業(yè)應(yīng)當(dāng)自年度終了之日起五個(gè)月內(nèi),向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:30

00:30企業(yè)所得稅季度申報(bào)表a類什么時(shí)候交?:企業(yè)所得稅季度申報(bào)表a類什么時(shí)候交?1.適用于實(shí)行查賬征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報(bào)時(shí)填報(bào)。2.適用于實(shí)行核定征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報(bào)和年度匯算清繳申報(bào)時(shí)填報(bào)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日