下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:20

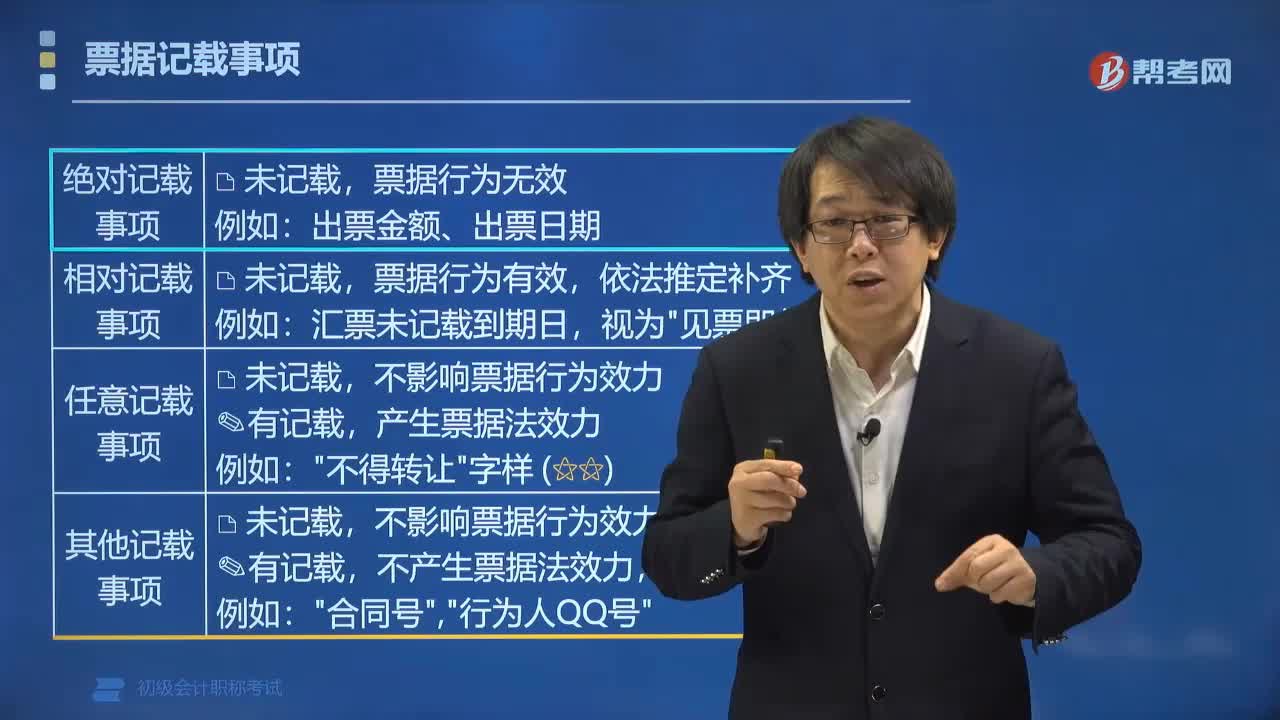

05:20票據(jù)的記載事項包括哪些?:票據(jù)的記載事項包括哪些?票據(jù)的記載事項包括絕對記載事項、相對記載事項、任意記載事項、其他記載事項。票據(jù)行為無效:出票金額、出票日期,二、相對記載事項,票據(jù)行為有效:依法推定補齊,匯票未記載到期日,視為"見票即付"。三、任意記載事項,四、其他記載事項,未記載。不影響票據(jù)行為效力:有記載,不產(chǎn)生票據(jù)法效力。銀行不審查:四類事項學(xué)習(xí)側(cè)重點不同”未記載會咋樣:記載了會咋樣絕對記載事項也叫

05:48

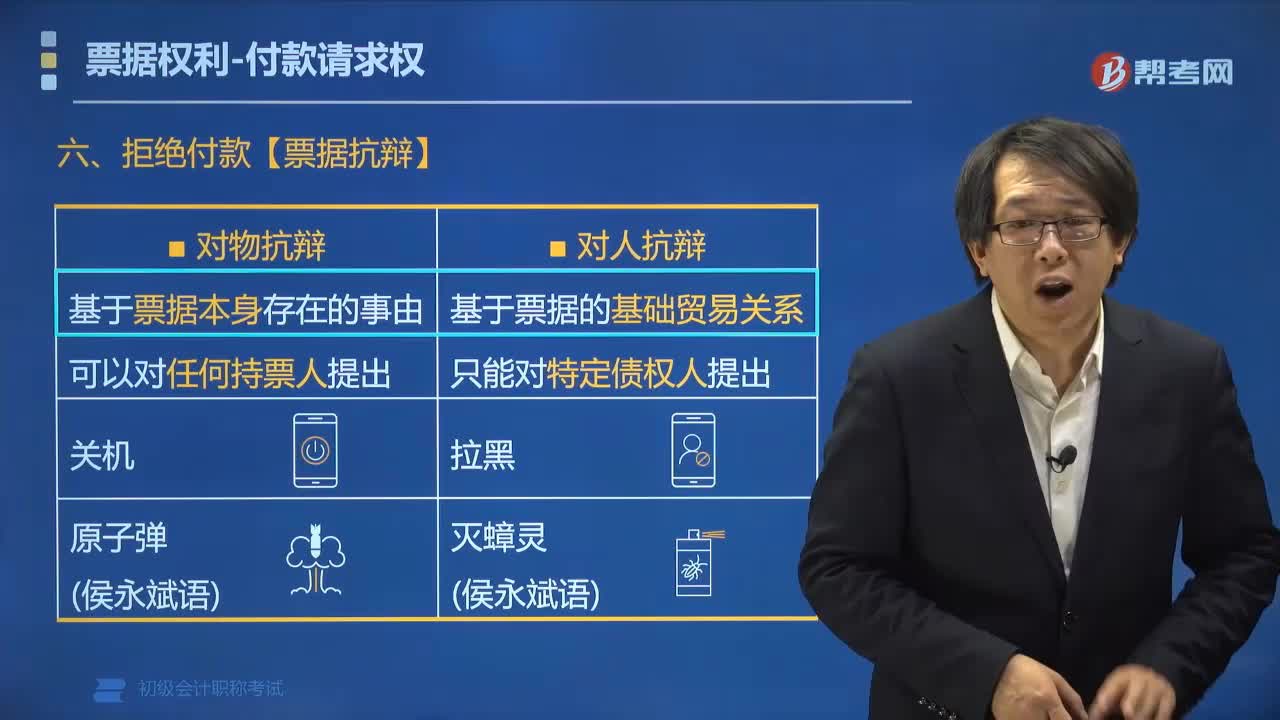

05:48票據(jù)抗辯分為哪幾種?:票據(jù)抗辯分為哪幾種?票據(jù)抗辯可以根據(jù)不同的標(biāo)準(zhǔn)進行分類。將票據(jù)抗辯分為對物的抗辯和對人的抗辯。(1)【對物抗辯】如果票據(jù)本身存在背書不連續(xù)等合理事由,票據(jù)債務(wù)人可以拒絕履行義務(wù)。(2)【對人抗辯】票據(jù)債務(wù)人可以對不履行約定義務(wù)的與自己有直接債權(quán)債務(wù)關(guān)系的持票人進行抗辯。不得以自己與持票人的前手之間的抗辯事由 基礎(chǔ)交易關(guān)系的抗辯 對抗持票人:②票據(jù)債務(wù)人(主要是指承兌人、付款人)。

03:49

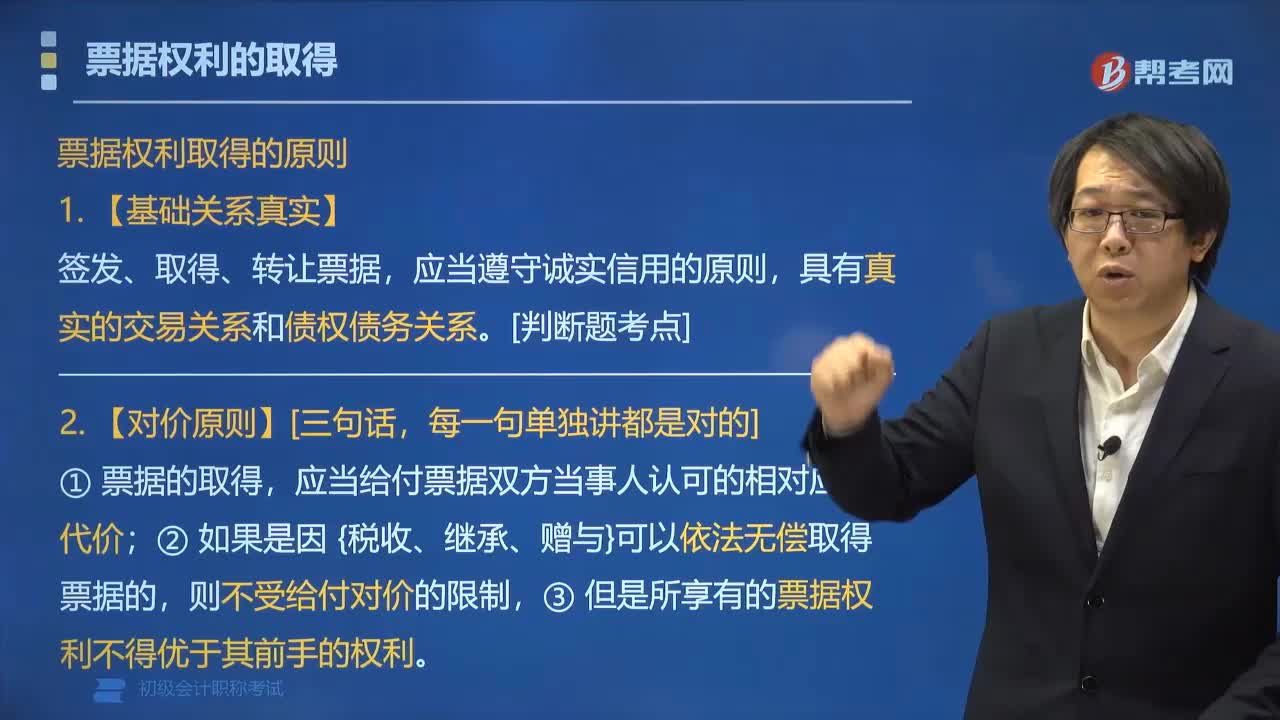

03:49票據(jù)權(quán)利的取得要遵循哪些原則?:票據(jù)權(quán)利的取得要遵循哪些原則?票據(jù)權(quán)利的取得要遵循基礎(chǔ)關(guān)系真實原則、對價原則、善意原則。簽發(fā)、取得、轉(zhuǎn)讓票據(jù),應(yīng)當(dāng)給付票據(jù)雙方當(dāng)事人認可的相對應(yīng)的代價。出于惡意取得票據(jù)的。(3)持票人因重大過失取得不符合法律規(guī)定的票據(jù)的,票據(jù)持有人不得享有票據(jù)權(quán)利的有();B.明知前手欺詐手段取得票據(jù)而出于惡意取得票據(jù)的。C.因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)D.自合法取得票據(jù)的前手處因贈與取得票據(jù)的

05:06

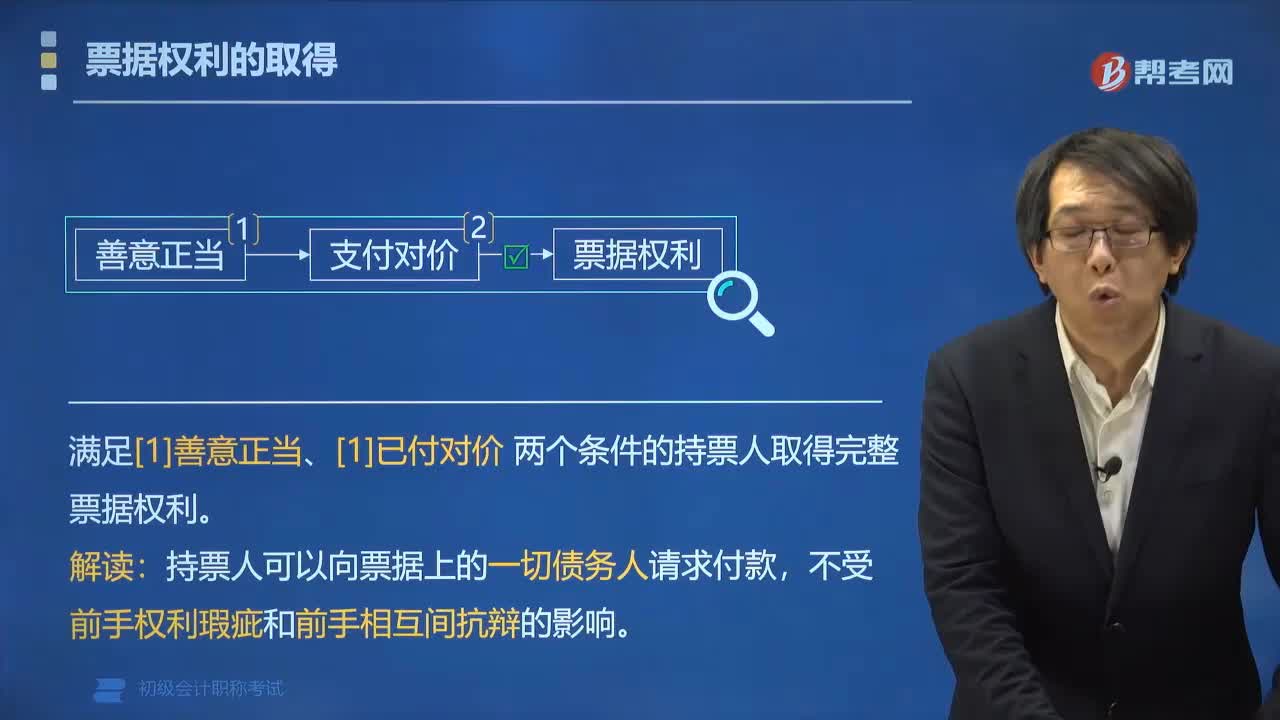

05:06票據(jù)權(quán)利的取得要滿足什么條件?:票據(jù)權(quán)利的取得要滿足什么條件?票據(jù)權(quán)利的取得,以欺詐、偷盜或者脅迫等手段取得票據(jù)的,持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的不享有票據(jù)權(quán)利。1. 滿足[1]善意正當(dāng)、[2]已付對價兩個條件的持票人取得完整票據(jù)權(quán)利。非善意正當(dāng)取得票據(jù),不享有票據(jù)權(quán)利。(1)以【欺詐偷盜脅迫】等手段取得票據(jù)。出于【惡意】取得票據(jù)。(3)因【重大過失】取得不符合規(guī)定的票據(jù)。無對價取得票據(jù),(1)票據(jù)的取得。

06:21

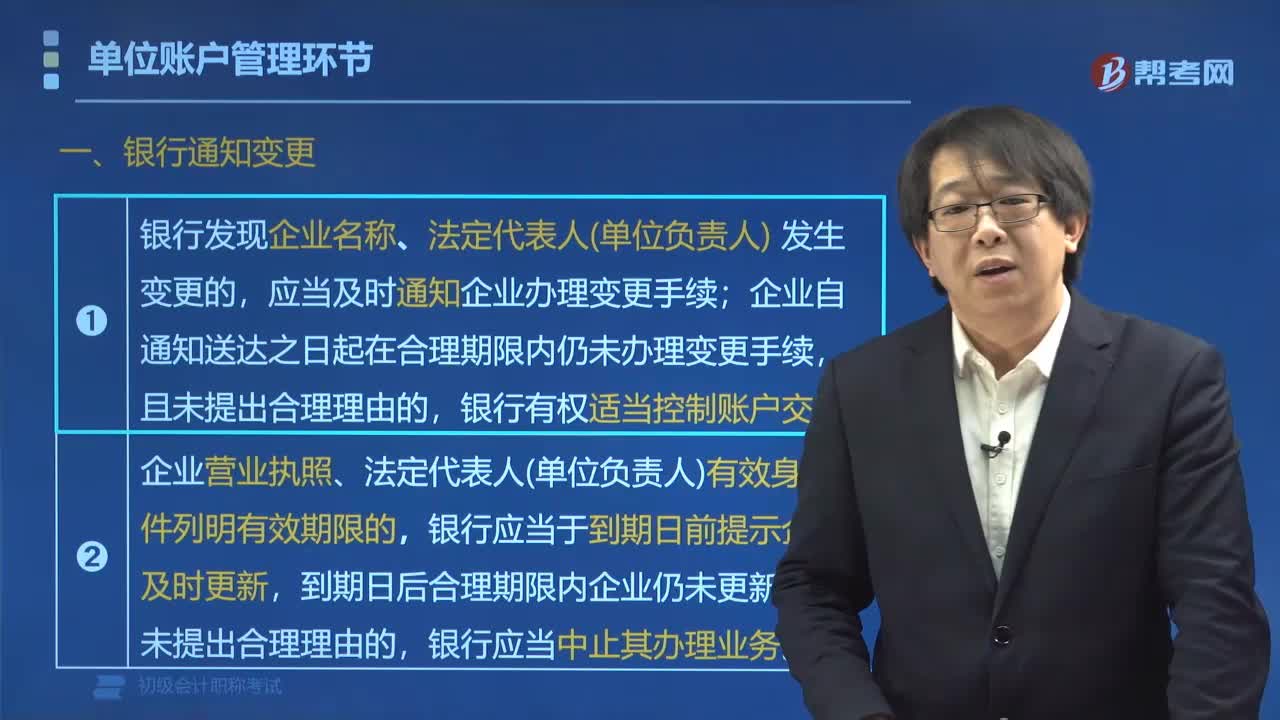

06:21單位賬戶變更的情況有哪兩種?:單位賬戶變更的情況分為銀行通知變更和存款人主動變更這兩種情況。一、銀行通知變更,(1)銀行發(fā)現(xiàn)企業(yè)名稱、法定代表人(單位負責(zé)人)發(fā)生變更的;應(yīng)當(dāng)及時通知企業(yè)辦理變更手續(xù),企業(yè)自通知送達之日起在合理期限內(nèi)仍未辦理變更手續(xù),(2)企業(yè)營業(yè)執(zhí)照、法定代表人(單位負責(zé)人)有效身份證件列明有效期限的,銀行應(yīng)當(dāng)于到期日前提示企業(yè)及時更新,銀行應(yīng)當(dāng)中止其辦理業(yè)務(wù),二、存款人主動變更。

07:02

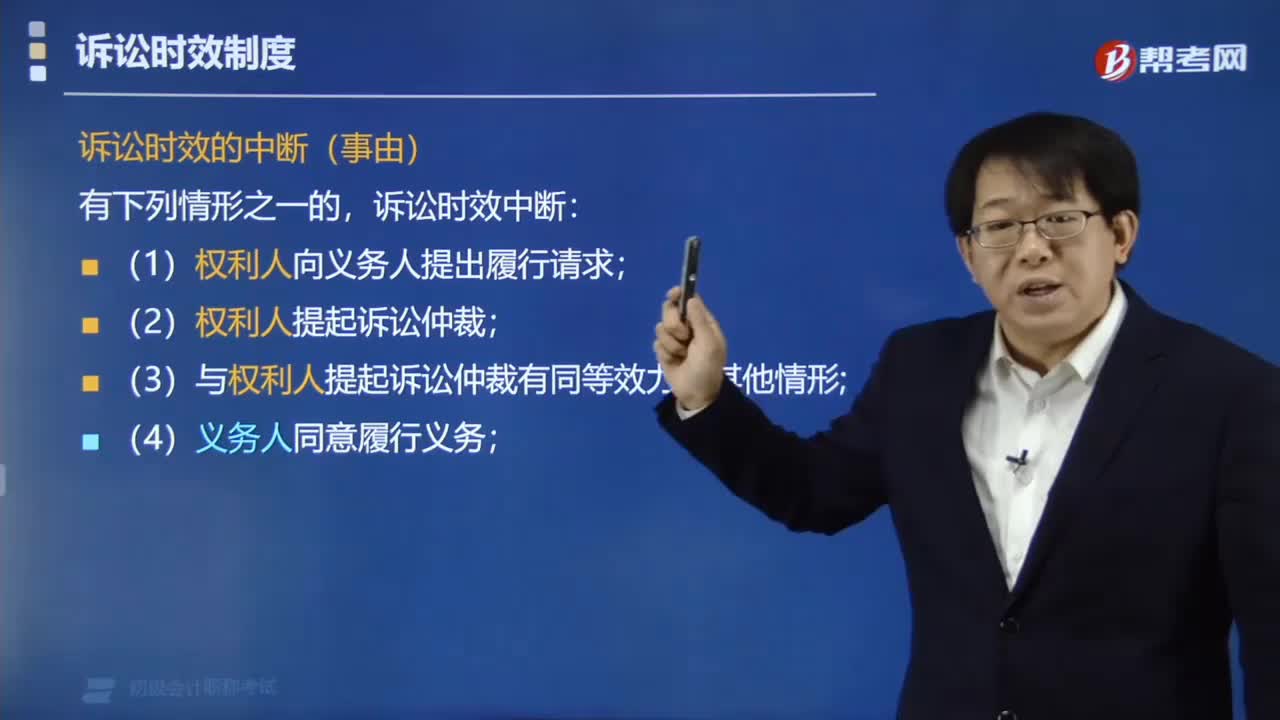

07:02訴訟時效中斷的情形包括哪些?:訴訟時效中斷的情形包括哪些?訟時效中斷的情形包括提出履行請求、權(quán)利人主張權(quán)利、義務(wù)人同意履行義務(wù)、提起訴訟或仲裁。一、訴訟時效的中斷(事由),訴訟時效期間重新計算,訴訟時效期間暫停計算,【解析】訴訟時效中止事由發(fā)生在原訴訟時效期間最后6個月內(nèi)。不屬于訴訟時效中斷事由的是(),C.權(quán)利人向義務(wù)人提出履行請求,【例題?多選題】下列關(guān)于訴訟時效期間的表述中。

03:31

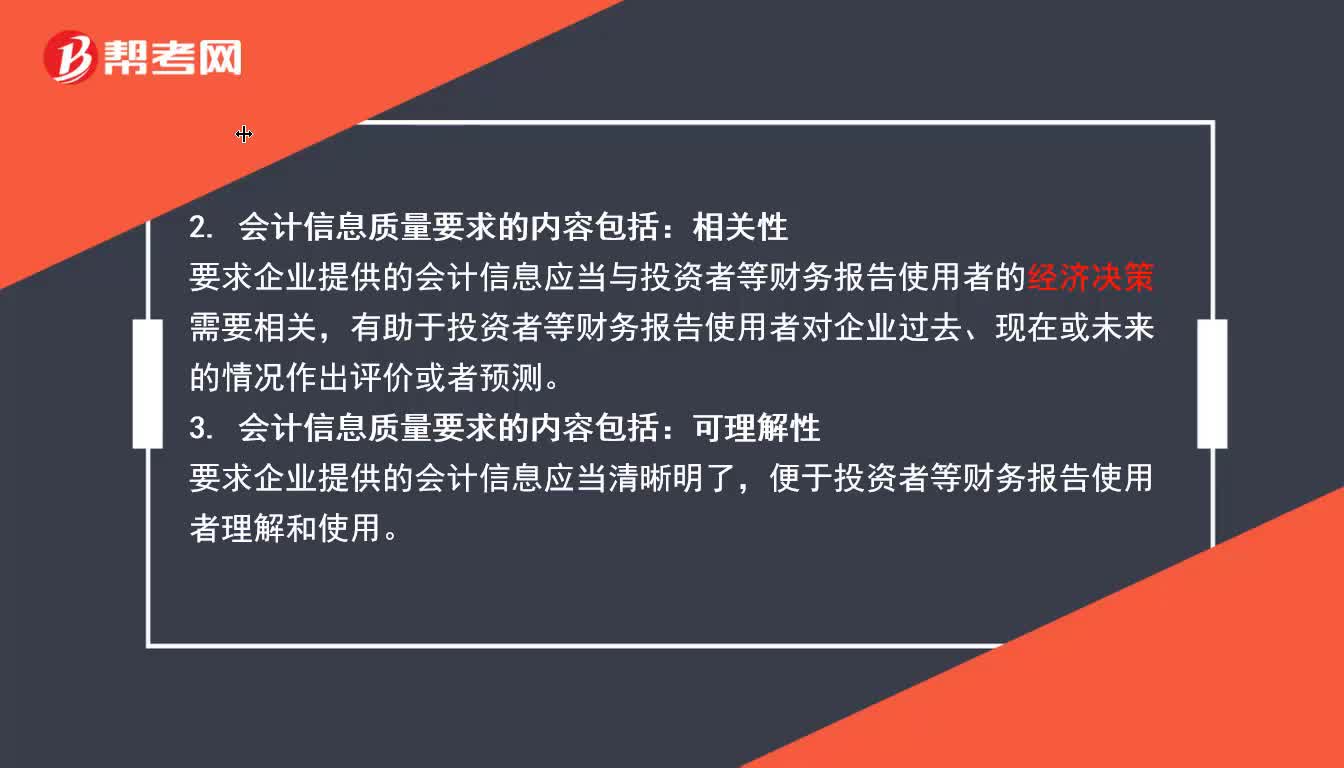

03:31會計信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應(yīng)當(dāng)以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告,如實反映符合確認和計量要求的會計要素及其他相關(guān)信息。要求企業(yè)提供的會計信息應(yīng)當(dāng)與投資者等財務(wù)報告使用者的經(jīng)濟決策需要相關(guān):3. 會計信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會計信息應(yīng)當(dāng)清晰明了。要求企業(yè)提供的會計信息應(yīng)當(dāng)相互可比:要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟實質(zhì)進行會計確認、計量和報告。

01:23

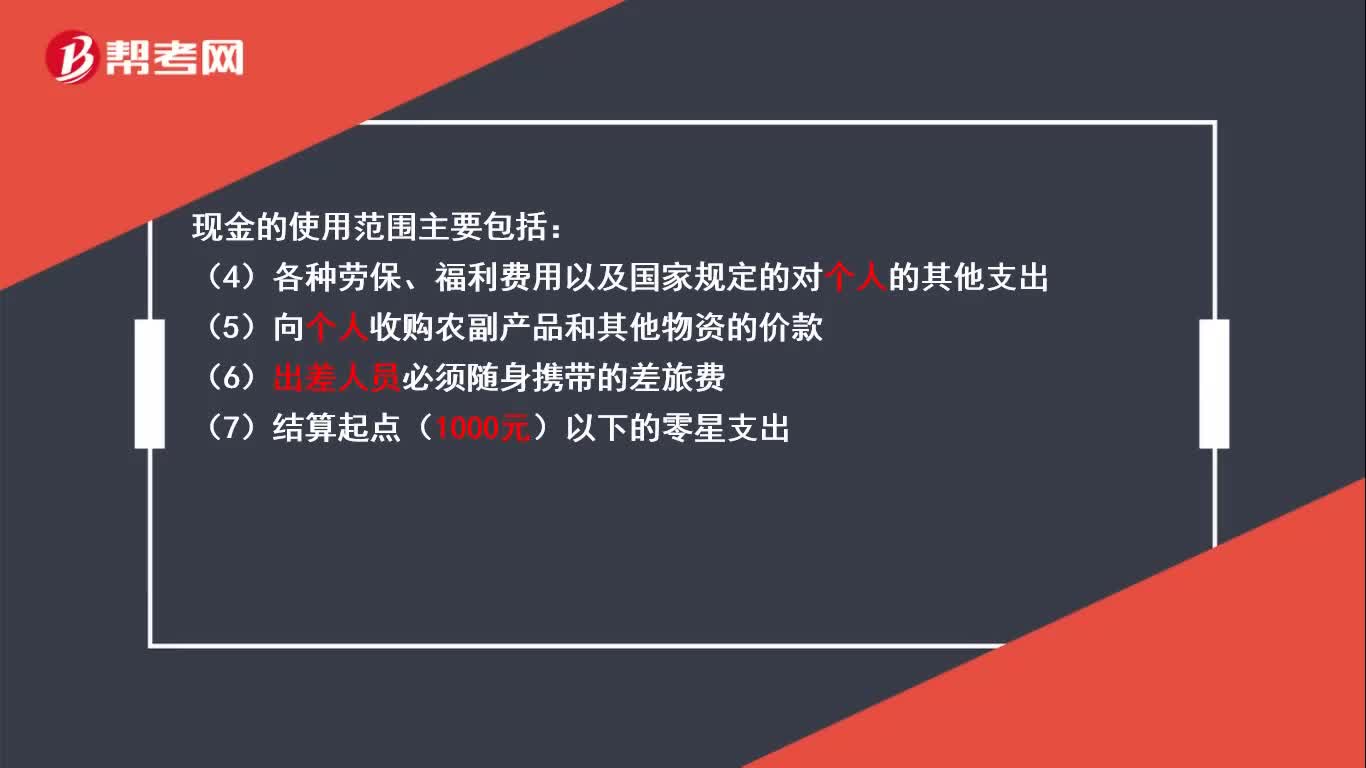

01:23現(xiàn)金的使用主要包括哪些范圍?:現(xiàn)金的使用主要在7種范圍內(nèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日