下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:07

04:07運(yùn)輸合同的特征是什么?:運(yùn)輸合同的特征是什么?

05:16

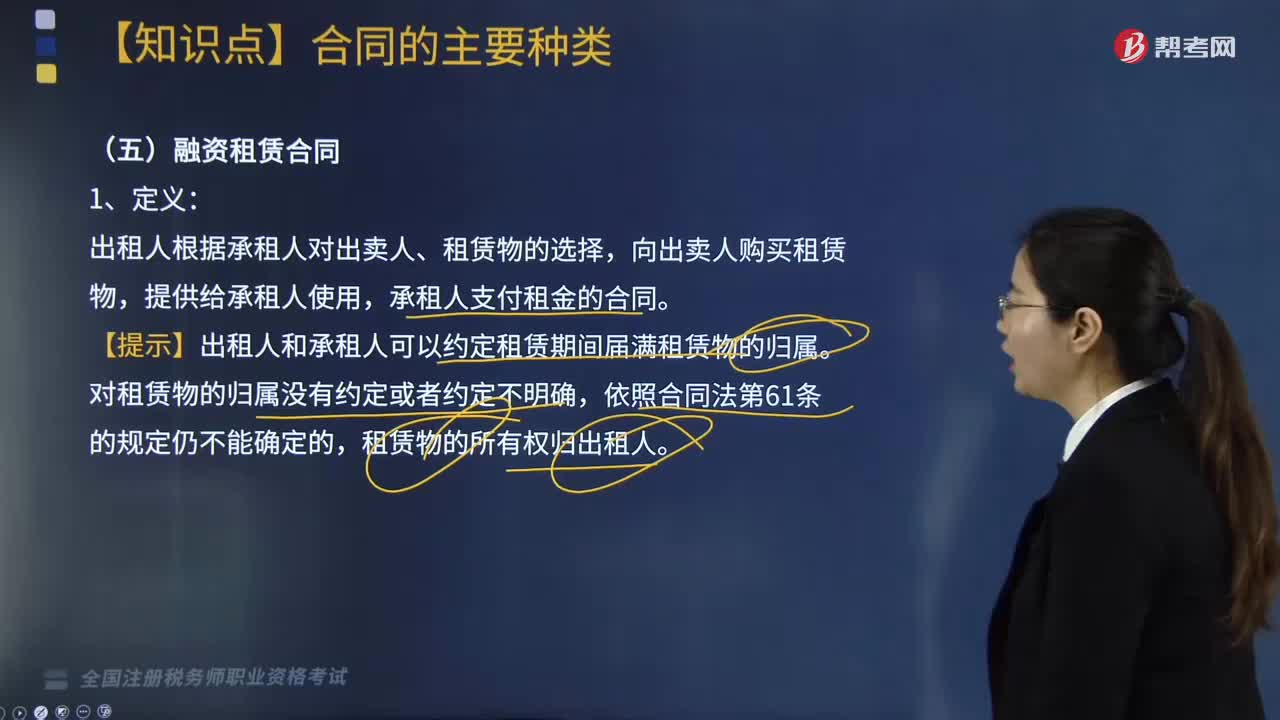

05:16融資租賃合同的特征是什么?:融資租賃合同的特征是什么?

09:56

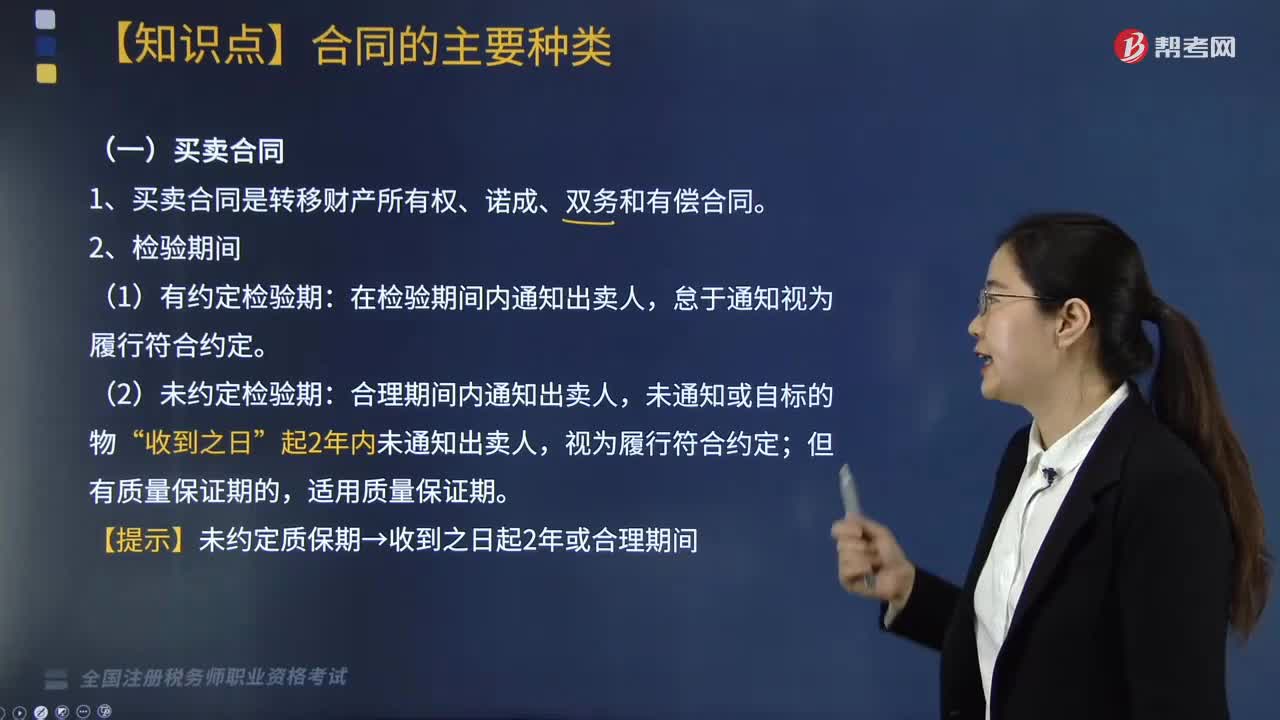

09:56什么是買賣合同?:什么是買賣合同?

04:06

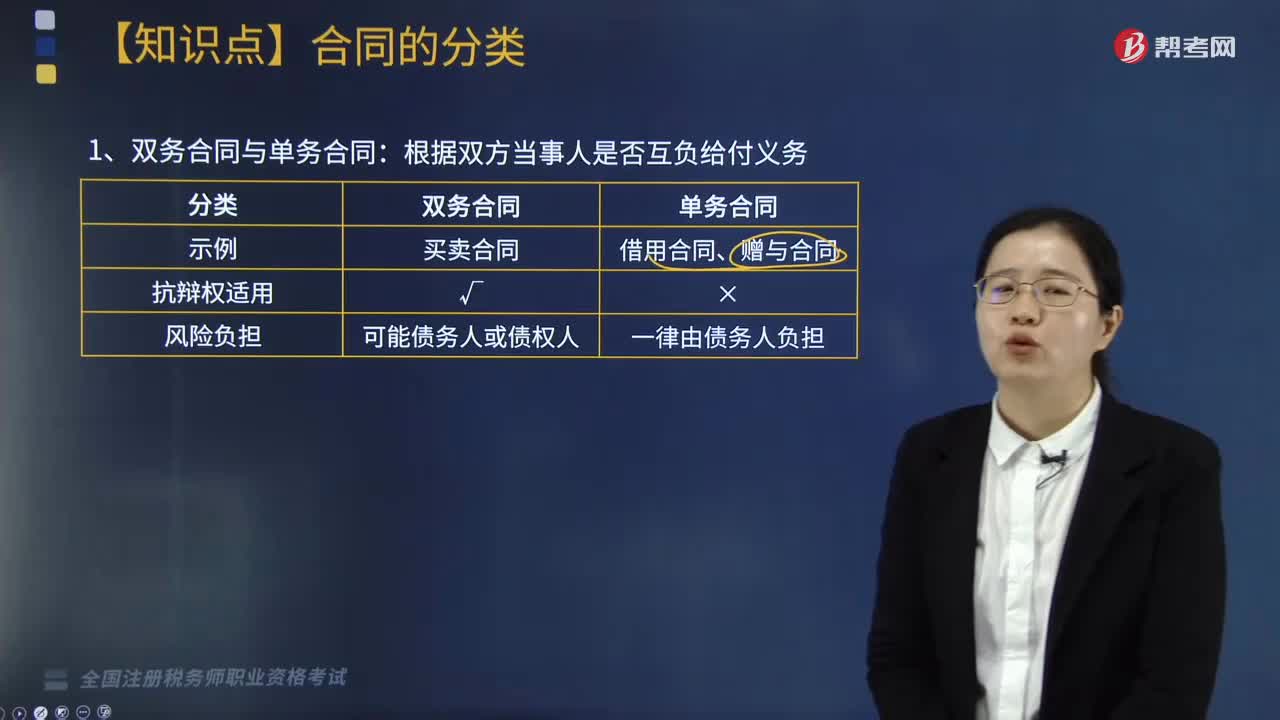

04:06雙務(wù)合同與單務(wù)合同的區(qū)別是什么?:雙務(wù)合同與單務(wù)合同的區(qū)別是什么?

06:30

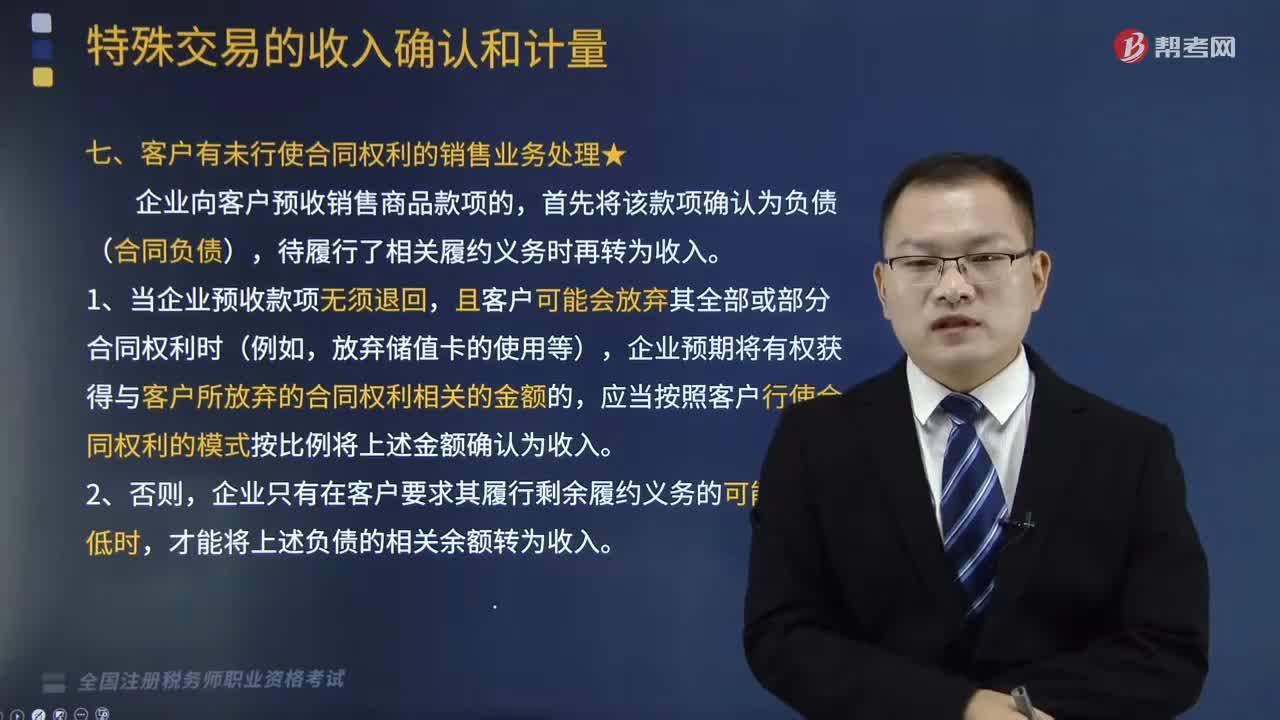

06:30什么是客戶有未行使合同權(quán)利的銷售業(yè)務(wù)處理?:什么是客戶有未行使合同權(quán)利的銷售業(yè)務(wù)處理?

06:22

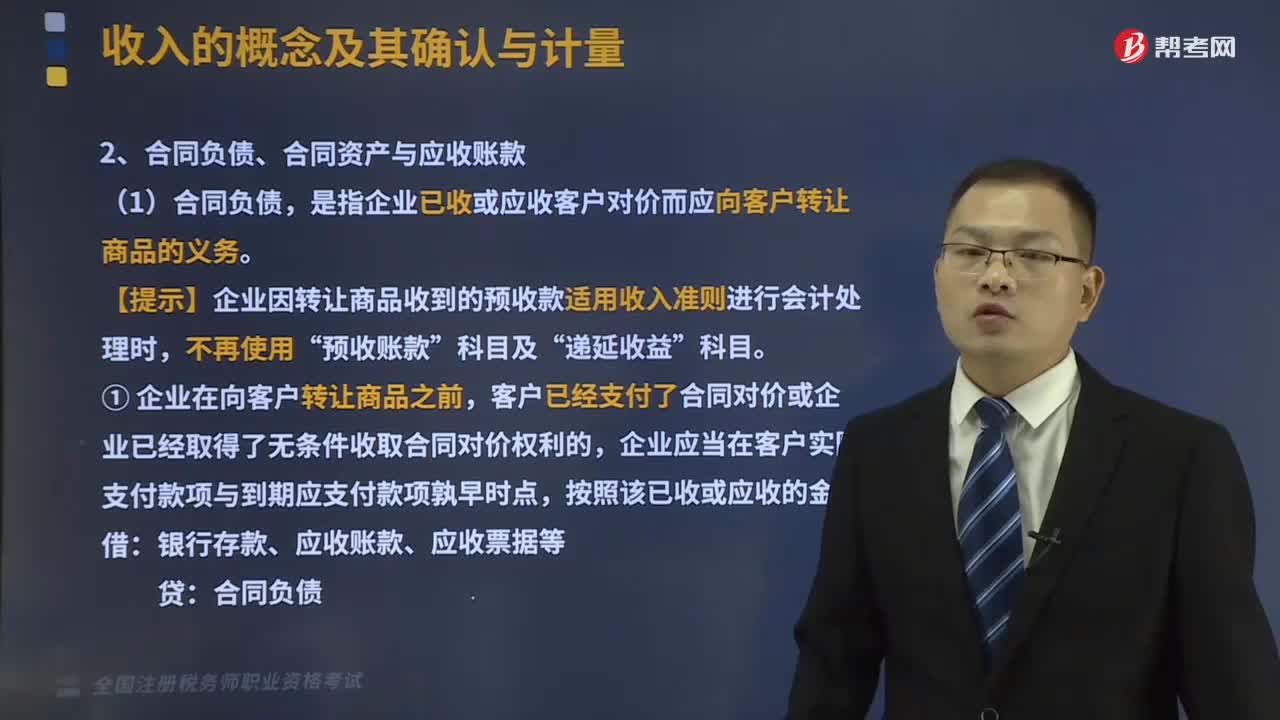

06:22合同負(fù)債、合同資產(chǎn)與應(yīng)收賬款的定義是什么?:合同負(fù)債、合同資產(chǎn)與應(yīng)收賬款的定義是什么?

02:13

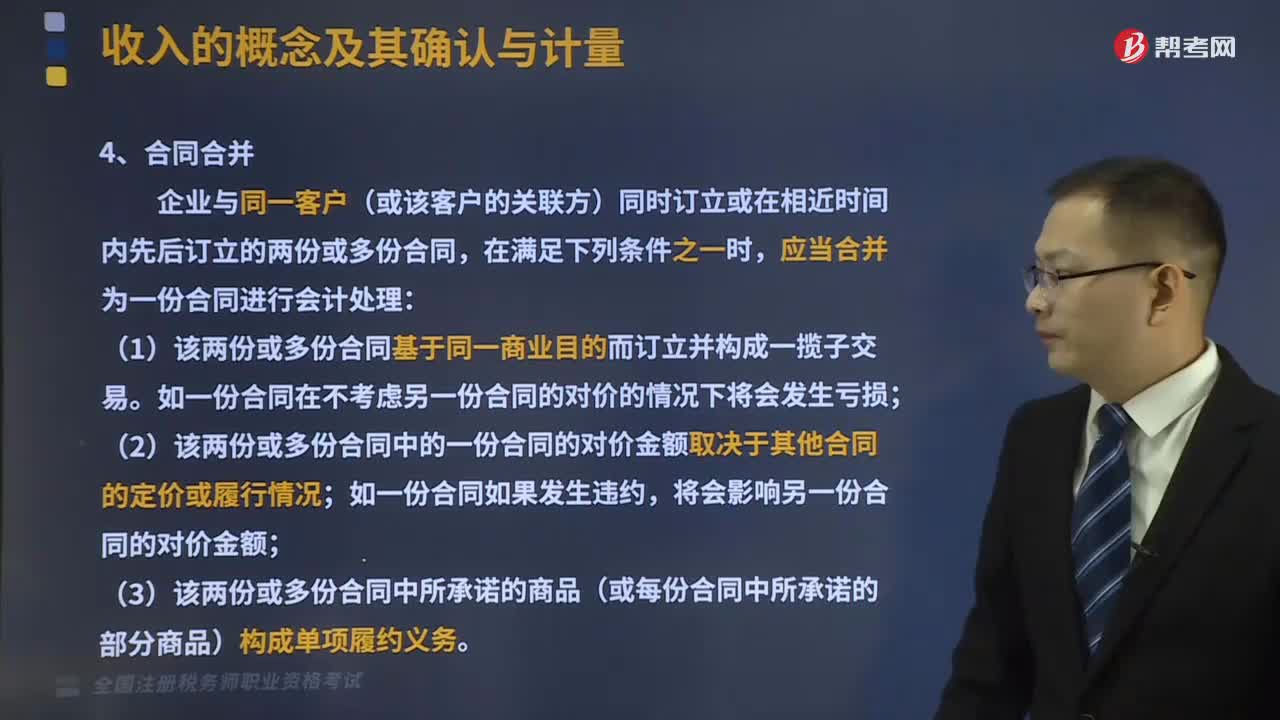

02:13合同合并的具體內(nèi)容是什么?:合同合并的具體內(nèi)容是什么?

01:33

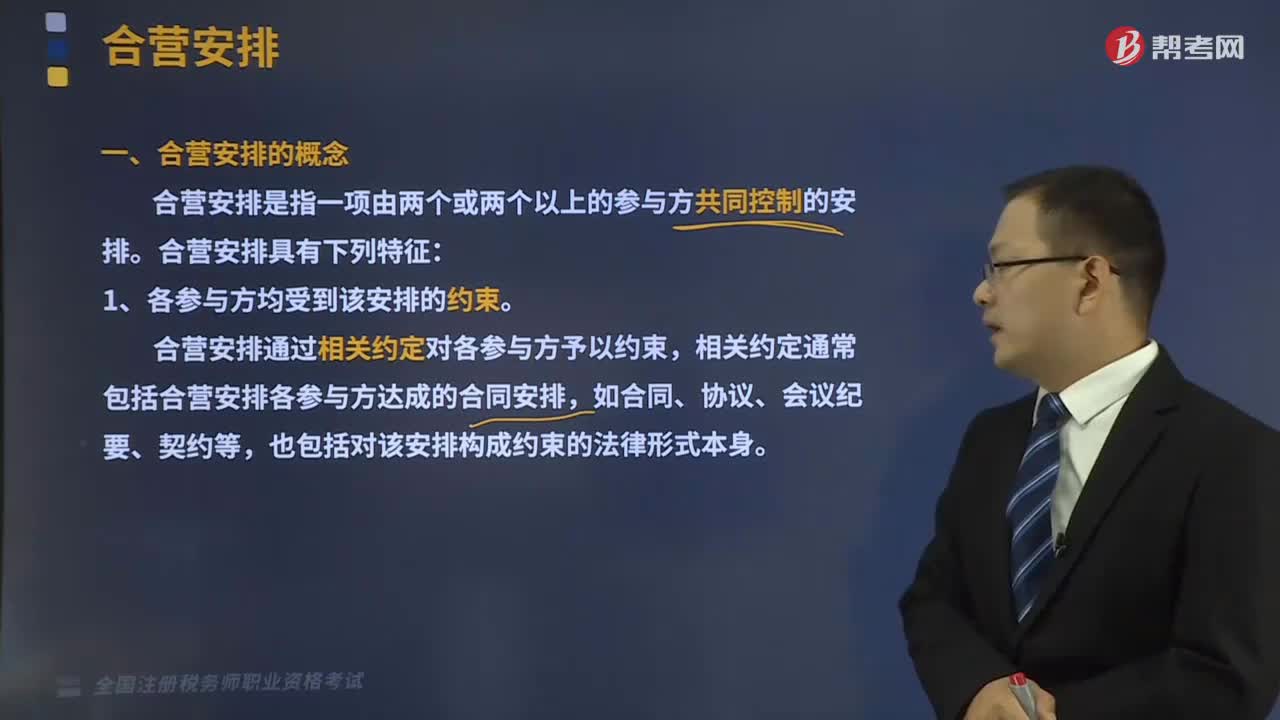

01:33合營安排的概念是指什么?:合營安排是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排。1、各參與方均受到該安排的約束。合營安排通過相關(guān)約定對(duì)各參與方予以約束,相關(guān)約定通常包括合營安排各參與方達(dá)成的合同安排,也包括對(duì)該安排構(gòu)成約束的法律形式本身。2、兩個(gè)或兩個(gè)以上的參與方對(duì)該安排實(shí)施共同控制。共同控制由兩個(gè)或兩個(gè)以上的參與方實(shí)施,而控制由單一參與方實(shí)施。享有重大影響的參與方只擁有參與合營安排的財(cái)務(wù)和經(jīng)營政策的決策的權(quán)力。

05:21

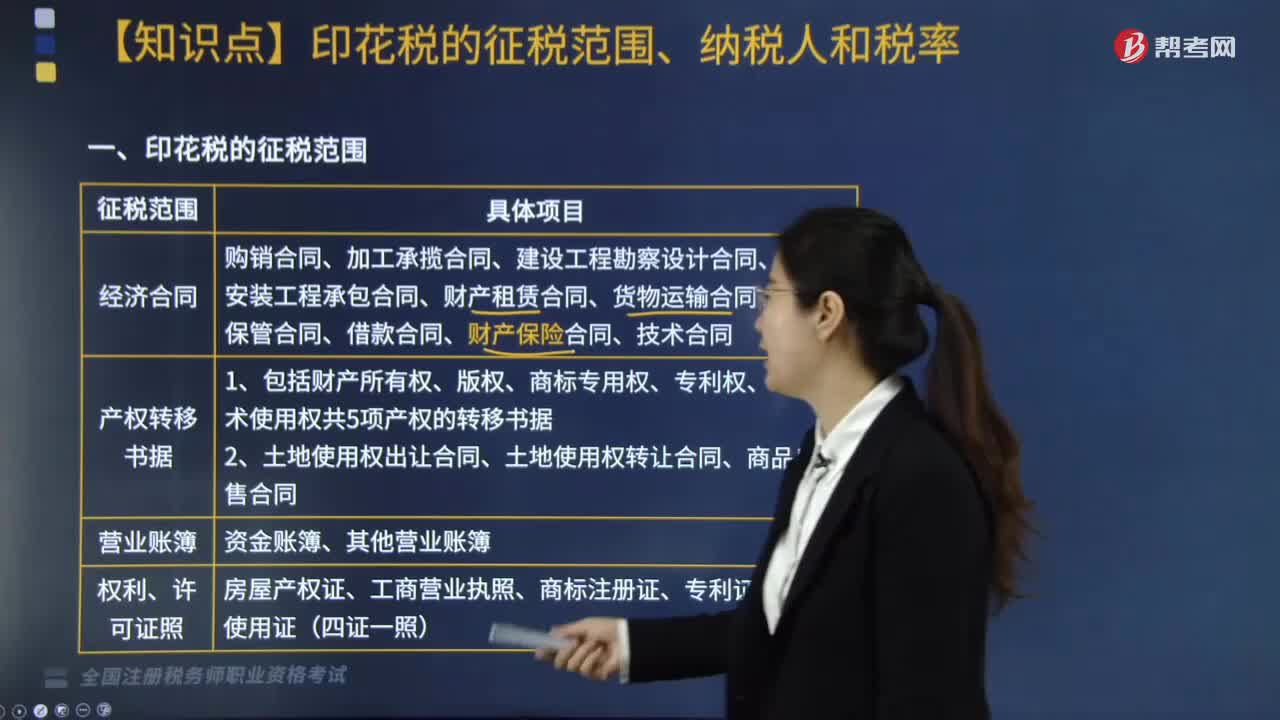

05:21印花稅征稅范圍中經(jīng)濟(jì)合同是指什么?:經(jīng)濟(jì)合同包括購銷合同、加工承攬合同、建設(shè)工程勘察設(shè)計(jì)合同、建筑安裝工程承包合同、財(cái)產(chǎn)租賃合同、貨物運(yùn)輸合同、倉儲(chǔ)保管合同、借款合同、財(cái)產(chǎn)保險(xiǎn)合同、技術(shù)合同。(1)包括供應(yīng)、預(yù)購、采購、購銷結(jié)合及協(xié)作、調(diào)劑、補(bǔ)償、易貨等合同。(2)以電子形式簽訂的各類應(yīng)稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個(gè)人出租門店、柜臺(tái)所簽訂的合同。

04:09

04:09確定企業(yè)合并成本是指什么?:確定企業(yè)合并成本是指什么?包括購買方為進(jìn)行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔(dān)的債務(wù)、發(fā)行的權(quán)益性證券等在購買日的公允價(jià)值。購買方通過發(fā)行額外證券、支付額外現(xiàn)金或其他資產(chǎn)等方式追加合并對(duì)價(jià)。購買方應(yīng)當(dāng)將合并協(xié)議約定的或有對(duì)價(jià)作為企業(yè)合并轉(zhuǎn)移對(duì)價(jià)的一部分。與企業(yè)合并直接相關(guān)的費(fèi)用,【提示1】為進(jìn)行企業(yè)合并發(fā)行的權(quán)益性證券相關(guān)的手續(xù)費(fèi)、傭金等。比照同一控制下企業(yè)合并中類似費(fèi)用的原則處理。

04:48

04:48同一控制下企業(yè)合并的處理原則是什么?:是指將兩個(gè)或者兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認(rèn)取得的被合并方的資產(chǎn)、負(fù)債僅限于被合并方賬面上原已確認(rèn)的資產(chǎn)和負(fù)債,合并中不產(chǎn)生新的資產(chǎn)和負(fù)債。但被合并方在企業(yè)合并前賬面上原已確認(rèn)的商譽(yù)應(yīng)作為合并中取得的資產(chǎn)確認(rèn)。2、合并方在合并中取得的被合并方各項(xiàng)資產(chǎn)、負(fù)債應(yīng)維持其在被合并方的原賬面價(jià)值不變。

04:46

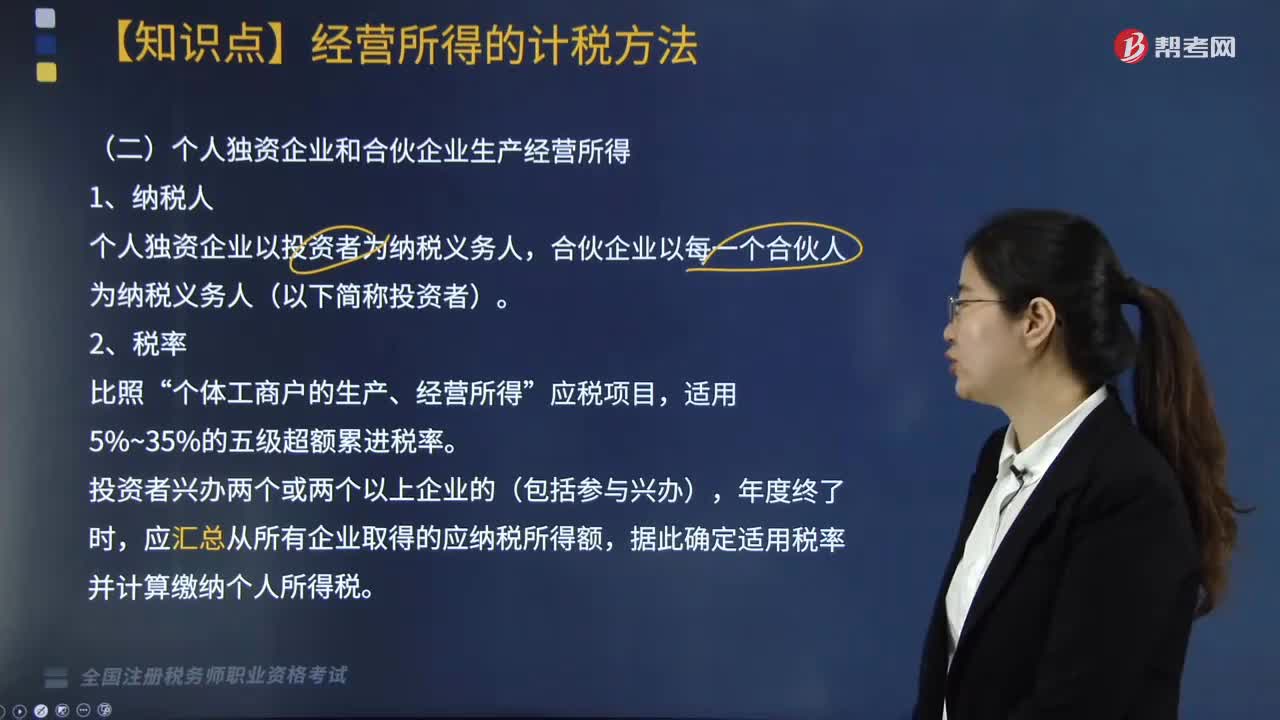

04:46個(gè)人獨(dú)資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?:個(gè)人獨(dú)資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人(以下簡(jiǎn)稱投資者)。應(yīng)匯總從所有企業(yè)取得的應(yīng)納稅所得額。2. 合伙企業(yè)的合伙人應(yīng)納稅所得額的確認(rèn)原則。(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額,按照合伙人實(shí)繳出資比例確定應(yīng)納稅所得額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日