下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:19

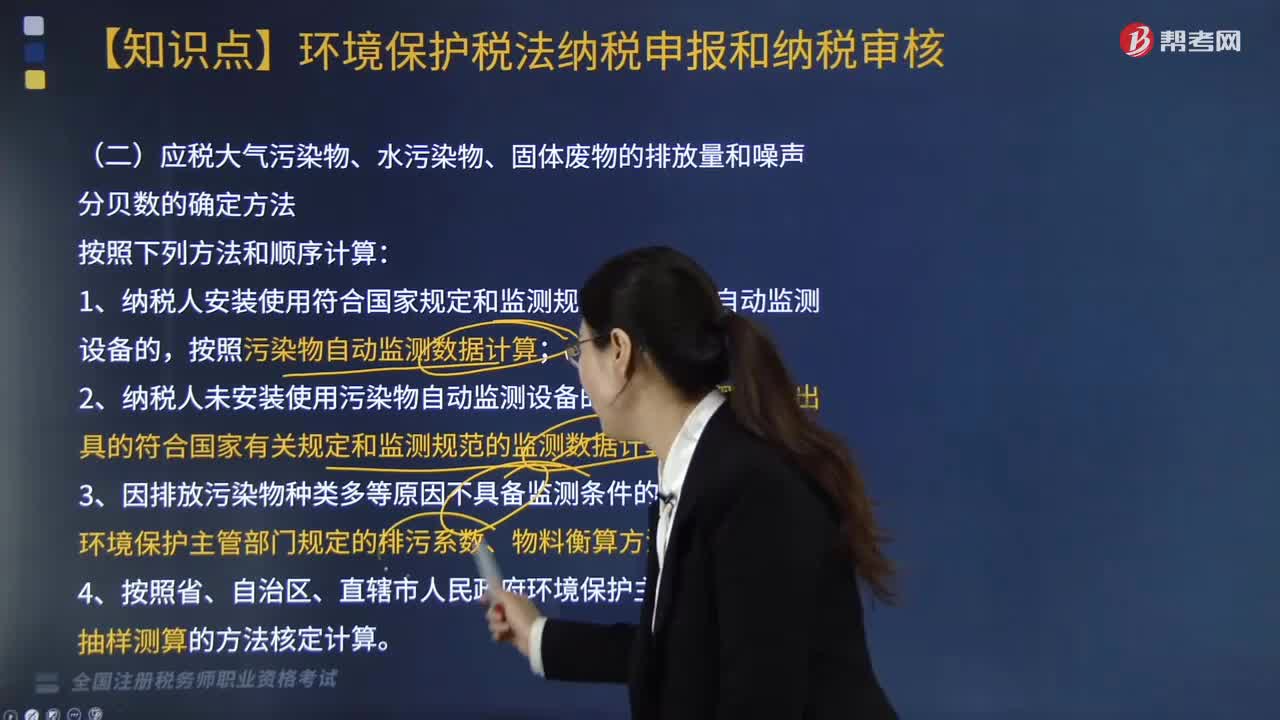

01:19應(yīng)稅大氣污染物、水污染物、固體廢物的排放量和噪聲分貝數(shù)的確認(rèn)方法是什么?:應(yīng)稅大氣污染物、水污染物、固體廢物的排放量和噪聲分貝數(shù)的確認(rèn)方法是什么?

03:25

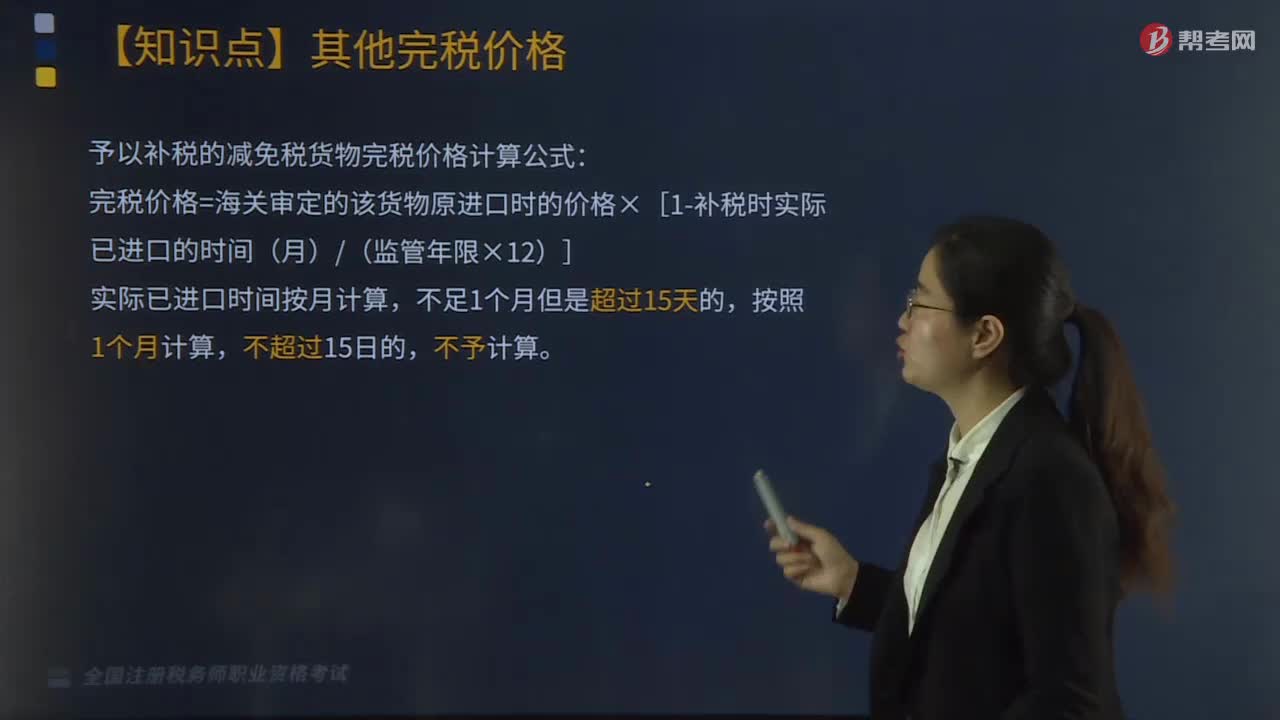

03:25特殊進(jìn)口貨物完稅價(jià)格如何確定?:特殊進(jìn)口貨物完稅價(jià)格如何確定?租賃方式進(jìn)口貨物:海關(guān)審定的租金。3.納稅義務(wù)人申請(qǐng)一次性繳納稅款:可以選擇申請(qǐng)按照列明的方法確定完稅價(jià)格,或者按照海關(guān)審查確定的租金總額作為完稅價(jià)格。予以補(bǔ)稅的減免稅貨物完稅價(jià)格計(jì)算公式:完稅價(jià)格=海關(guān)審定的該貨物原進(jìn)口時(shí)的價(jià)格×[1-補(bǔ)稅時(shí)實(shí)際已進(jìn)口的時(shí)間(月)(監(jiān)管年限×12)],【例題·單選題】某企業(yè)2015年4月向境外企業(yè)租賃一臺(tái)大型設(shè)備。

04:58

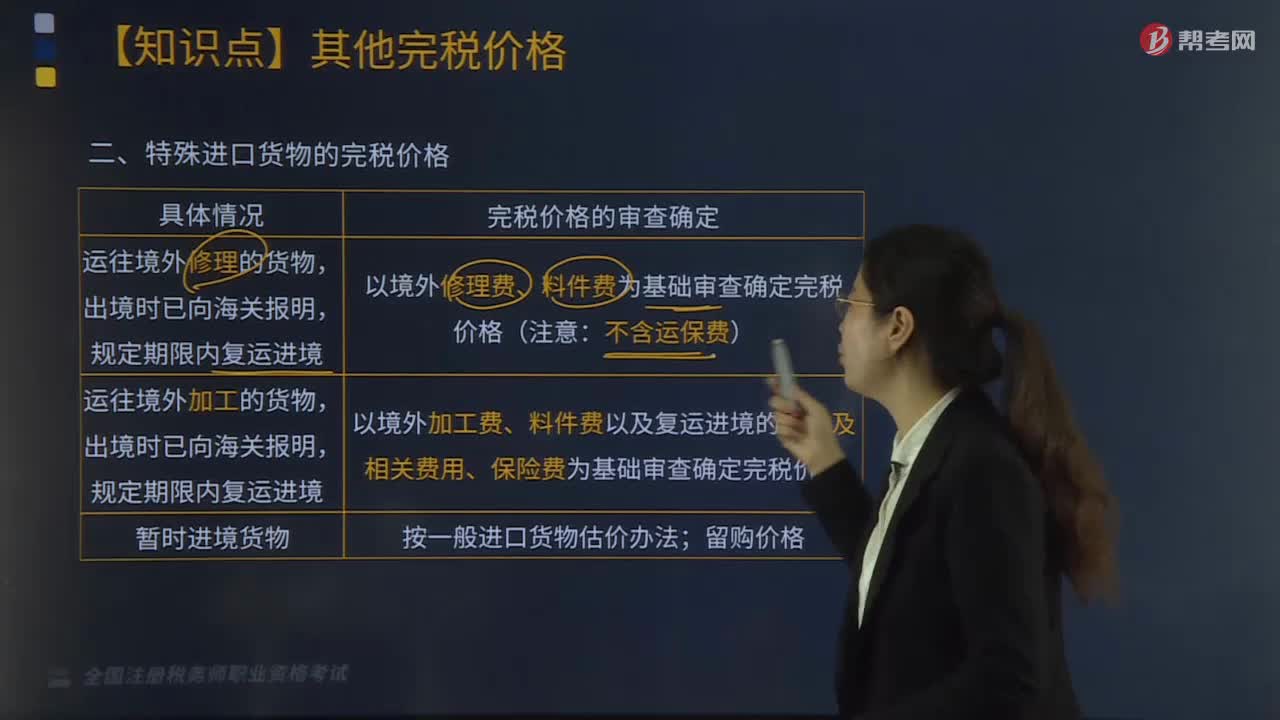

04:58特殊進(jìn)口貨物的完稅價(jià)格如何確定?:特殊進(jìn)口貨物的完稅價(jià)格的確定:以境外修理費(fèi)、料件費(fèi)為基礎(chǔ)審查確定完稅價(jià)格(注意:規(guī)定期限內(nèi)復(fù)運(yùn)進(jìn)境:某公司將貨物運(yùn)往境外加工,【解析】運(yùn)往境外加工的貨物,以境外加工費(fèi)、料件費(fèi)、復(fù)運(yùn)進(jìn)境的運(yùn)輸及相關(guān)費(fèi)用、保險(xiǎn)費(fèi)為基礎(chǔ)審查確定完稅價(jià)格,【2016年·單選題】某生產(chǎn)企業(yè)2016年5月將機(jī)器運(yùn)往境外修理,并在海關(guān)規(guī)定期限內(nèi)復(fù)運(yùn)進(jìn)境;報(bào)關(guān)出境前發(fā)生運(yùn)費(fèi)和保險(xiǎn)費(fèi)1萬(wàn)元。復(fù)運(yùn)進(jìn)境發(fā)生的運(yùn)費(fèi)和保險(xiǎn)費(fèi)1.5萬(wàn)元。

01:45

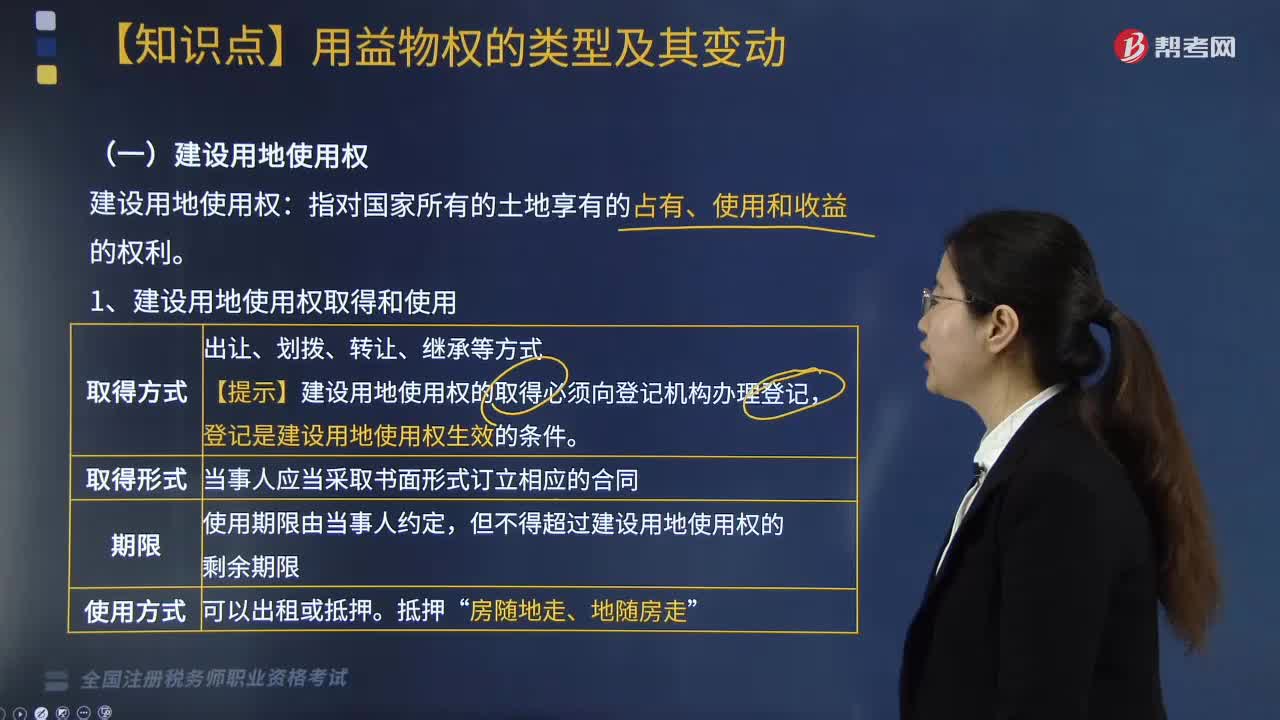

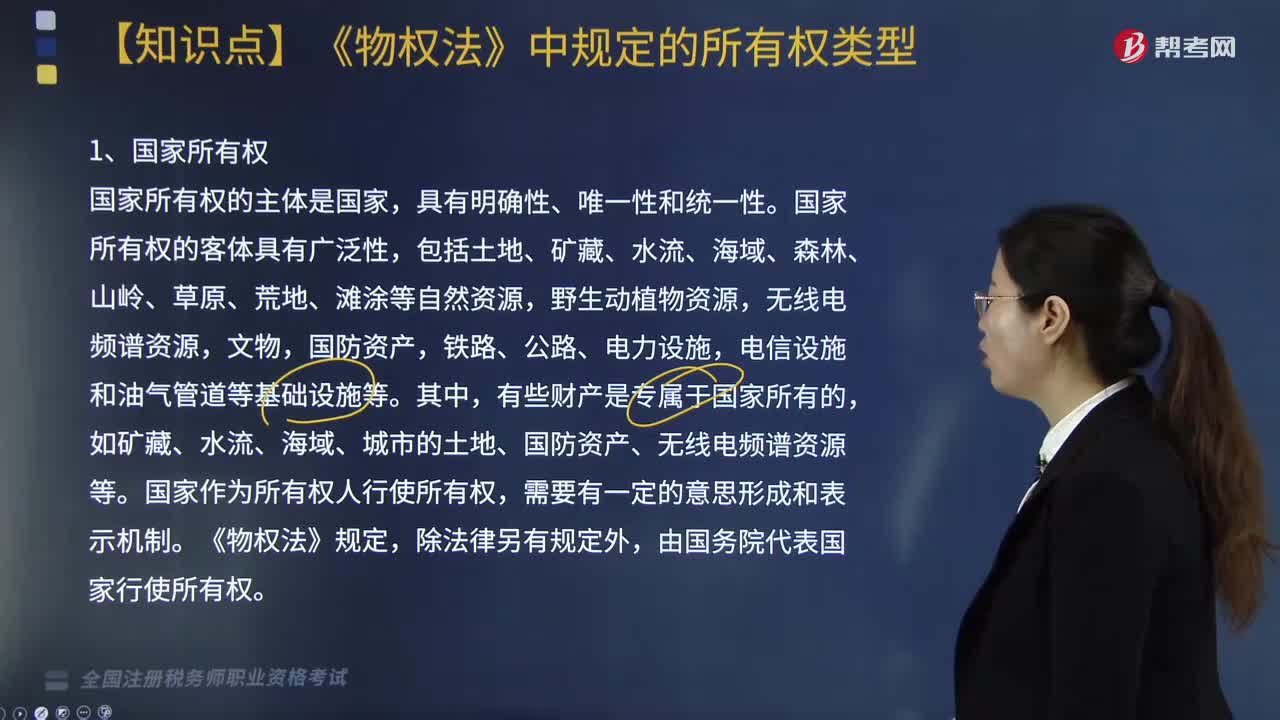

01:45《物權(quán)法》中規(guī)定的所有權(quán)類型有哪些?:《物權(quán)法》中規(guī)定的所有權(quán)類型有哪些?《物權(quán)法》所稱物權(quán),是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。國(guó)家所有權(quán)的主體是國(guó)家。國(guó)家所有權(quán)的客體具有廣泛性,有些財(cái)產(chǎn)是專屬于國(guó)家所有的。如礦藏、水流、海域、城市的土地、國(guó)防資產(chǎn)、無(wú)線電頻譜資源等,國(guó)家作為所有權(quán)人行使所有權(quán)。由國(guó)務(wù)院代表國(guó)家行使所有權(quán),農(nóng)民集體所有的不動(dòng)產(chǎn)和動(dòng)產(chǎn)”城鎮(zhèn)集體所有的不動(dòng)產(chǎn)和動(dòng)產(chǎn)”

03:12

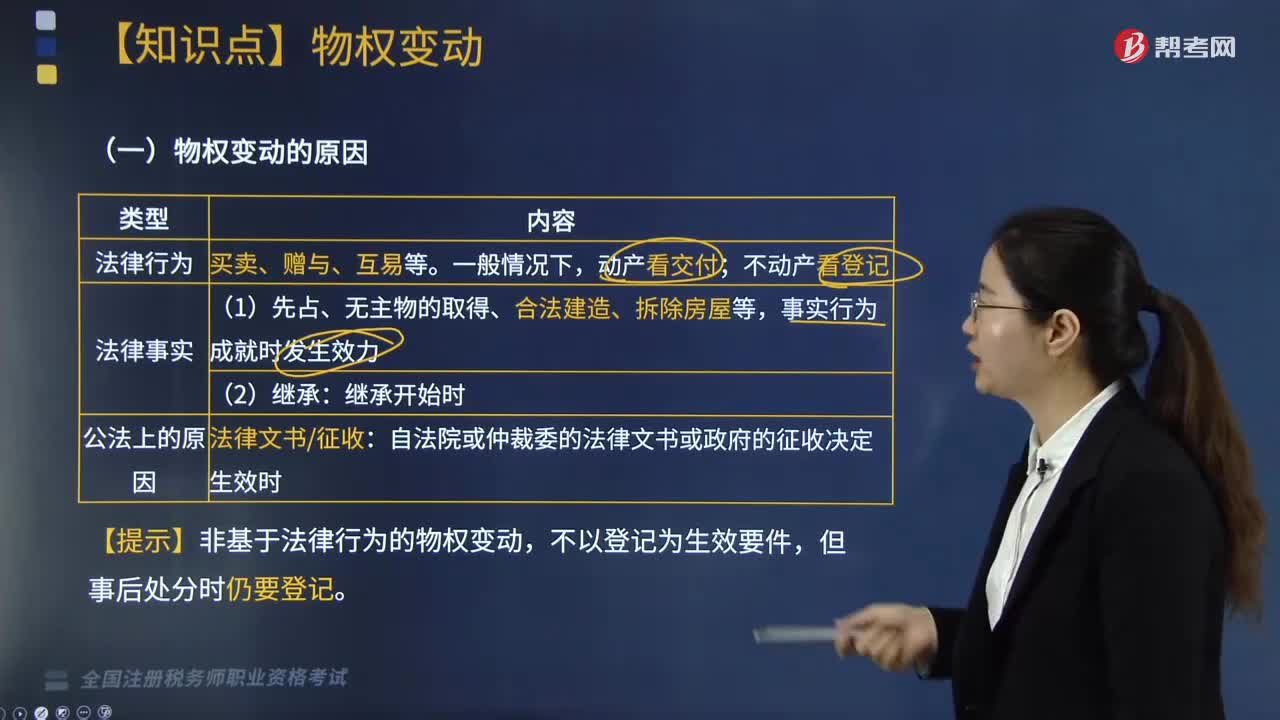

03:12物權(quán)變動(dòng)的原因是什么?:物權(quán)變動(dòng)的原因是什么?物權(quán)變動(dòng)是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。物權(quán)變動(dòng)是物權(quán)法上的一種民事法律效果,物權(quán)的變動(dòng)也是由一定民事法律事實(shí)引起的。物權(quán)變動(dòng)的原因:事實(shí)行為成就時(shí)發(fā)生效力。自法院或仲裁委的法律文書或政府的征收決定生效時(shí)。【提示】非基于法律行為的物權(quán)變動(dòng),【例題·單選題】中州公司依法取得某塊土地建設(shè)用地使用權(quán)并辦理報(bào)建審批手續(xù)后。B.中州公司因?yàn)槭聦?shí)行為而取得了房屋所有權(quán)。

03:32

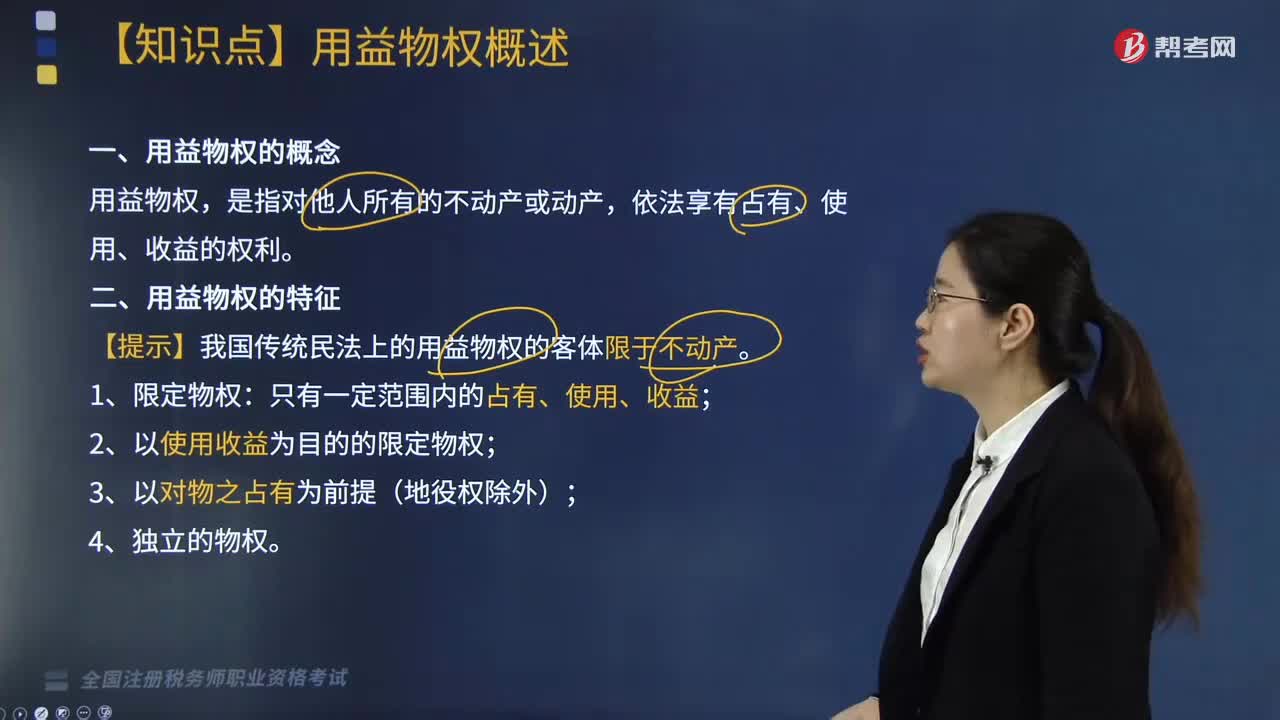

03:32物權(quán)的分類有哪些?:物權(quán)是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。(1)主物權(quán)。所有權(quán)、除地役權(quán)外的用益物權(quán)。(2)從物權(quán)。擔(dān)保物權(quán)、地役權(quán):2. 登記物權(quán)與非登記物權(quán)。(1)登記物權(quán)。不動(dòng)產(chǎn)物權(quán)和部分動(dòng)產(chǎn)物權(quán)。(2)非登記物權(quán)。大多數(shù)動(dòng)產(chǎn)物權(quán)3. 用益物權(quán)與擔(dān)保物權(quán)(1)用益物權(quán)

03:31

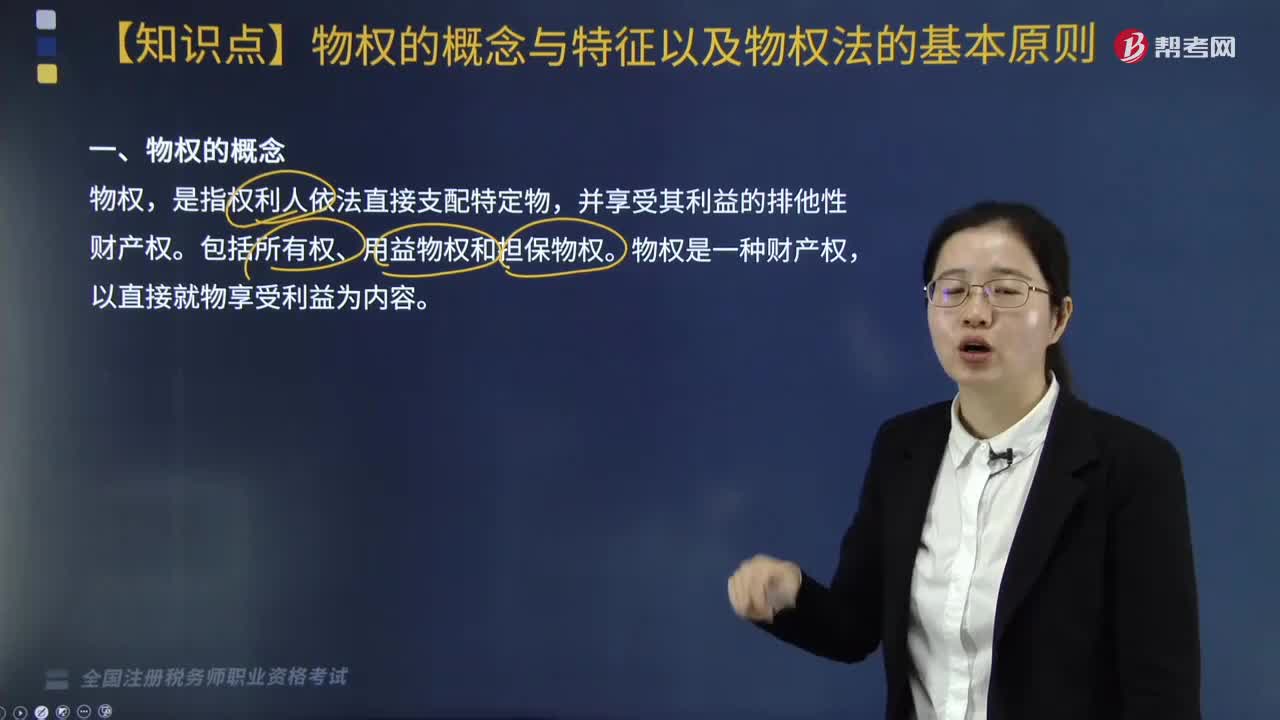

03:31物權(quán)的概念與特征是什么?:物權(quán)的概念與特征是什么?物權(quán)是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利,動(dòng)產(chǎn)指不動(dòng)產(chǎn)以外的物。(一)物權(quán)的概念,是指權(quán)利人依法直接支配特定物。并享受其利益的排他性財(cái)產(chǎn)權(quán)。包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán),物權(quán)是一種財(cái)產(chǎn)權(quán)。(二)物權(quán)的特征;(2)排他性財(cái)產(chǎn)權(quán)(排除妨害、一物一權(quán))。

02:23

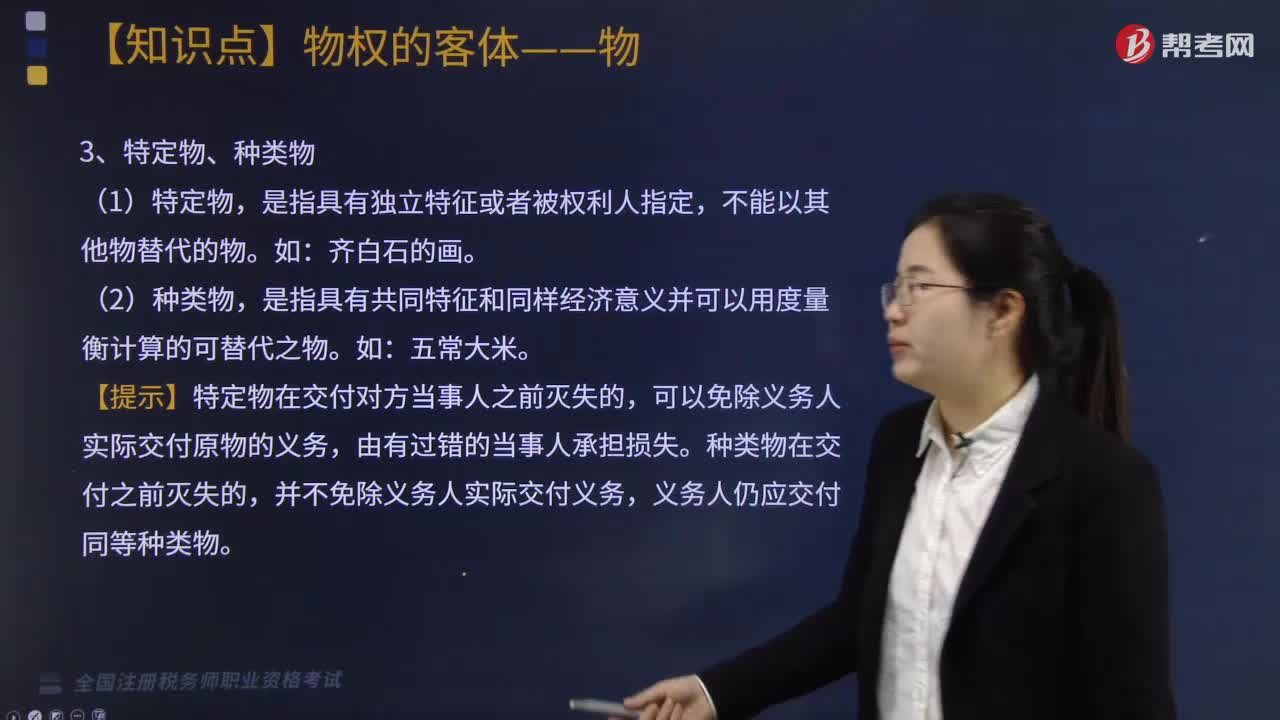

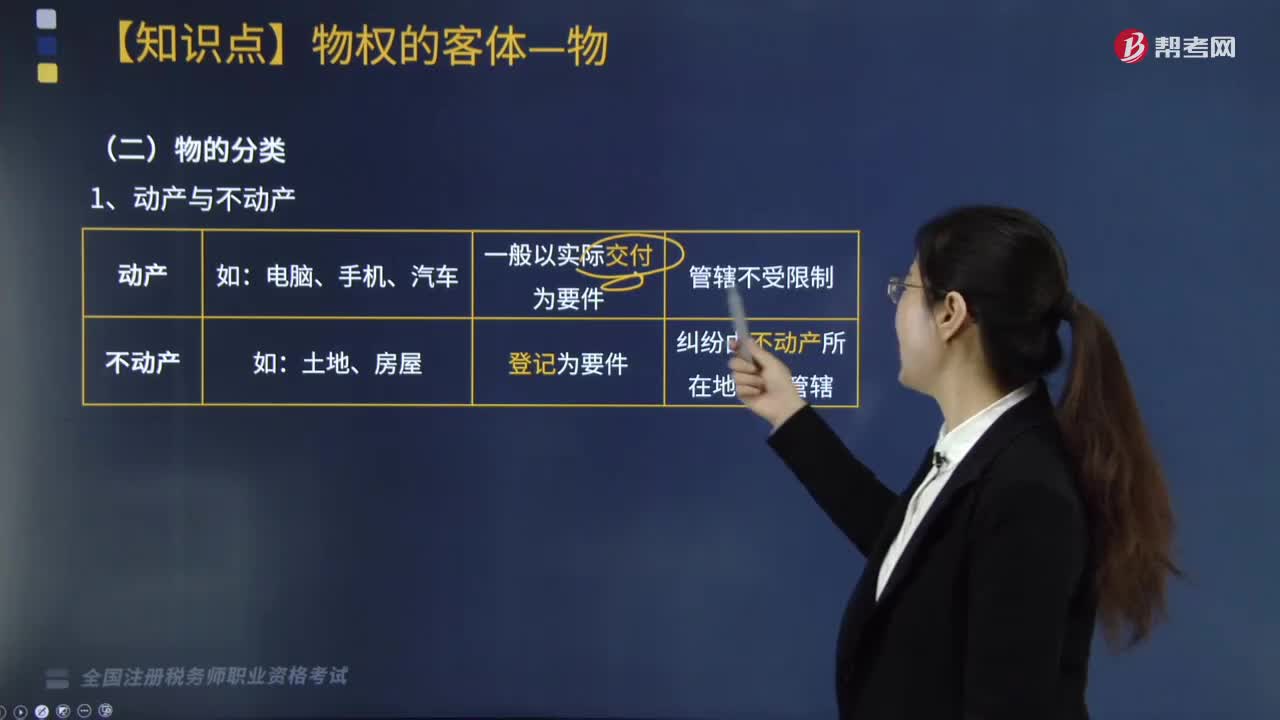

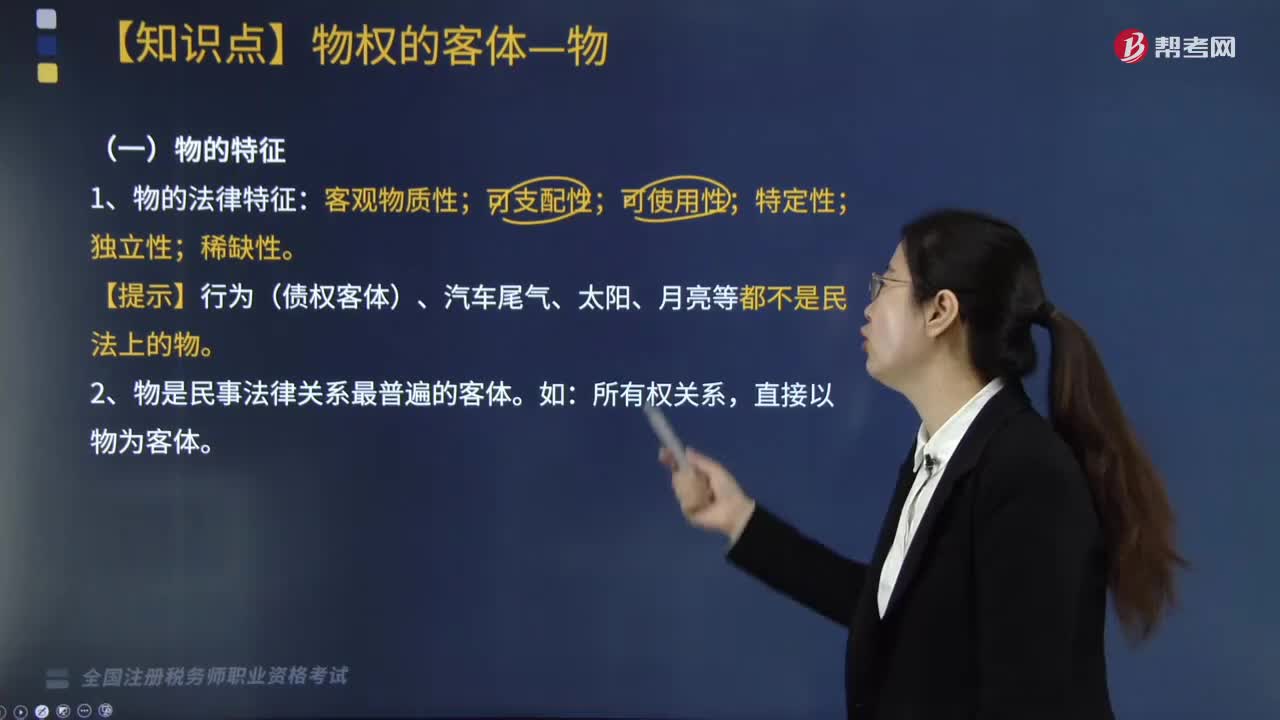

02:23物的概念和特征是什么?:物的概念和特征是什么?物是指存在于人身之外,《物權(quán)法》所稱物,法律規(guī)定權(quán)利作為物權(quán)客體的,《物權(quán)法》所稱物權(quán),是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。1. 物的法律特征:客觀物質(zhì)性;【提示】行為(債權(quán)客體)、汽車尾氣、太陽(yáng)、月亮等都不是民法上的物。2. 物是民事法律關(guān)系最普遍的客體。所有權(quán)關(guān)系,直接以物為客體。【例題·多選題】物權(quán)法中。

07:01

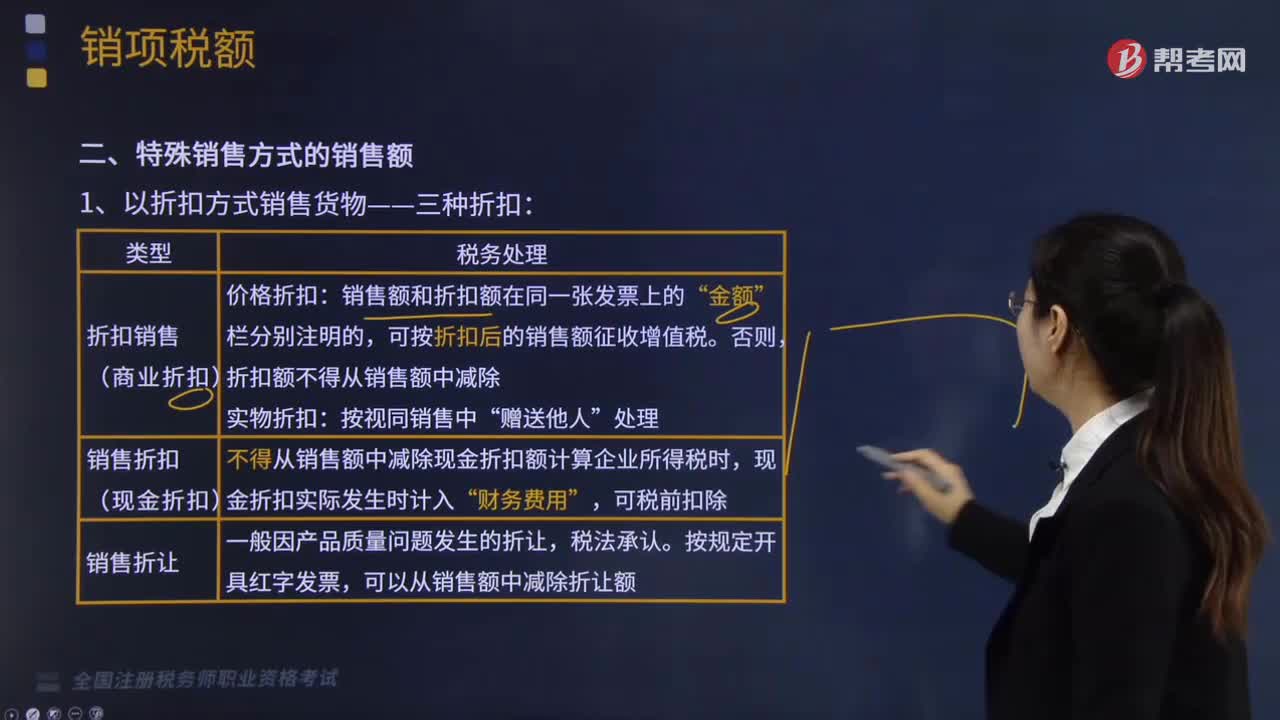

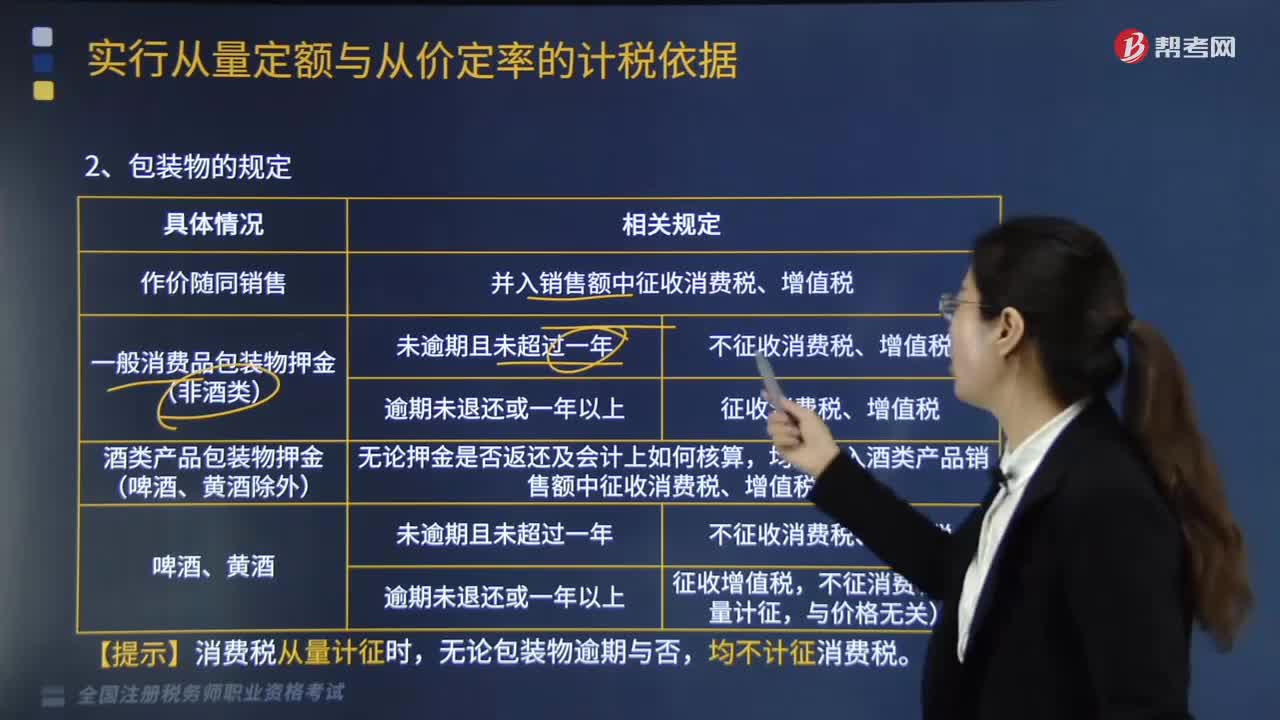

07:01包裝物的規(guī)定是什么?:并入銷售額中征收消費(fèi)稅、增值稅。2.一般消費(fèi)品包裝物押金(非酒類),3.一般消費(fèi)品包裝物押金(非酒類),均應(yīng)并入酒類產(chǎn)品銷售額中征收消費(fèi)稅、增值稅。不征收消費(fèi)稅、增值稅。征收增值稅,均不計(jì)征消費(fèi)稅。一、白酒生產(chǎn)企業(yè)向商業(yè)銷售單位收取的“屬于應(yīng)稅白酒銷售價(jià)款的組成部分,均應(yīng)并入白酒的銷售額中繳納消費(fèi)稅。不得以向其關(guān)聯(lián)企業(yè)的啤酒銷售公司銷售的價(jià)格作為確定消費(fèi)稅稅額的標(biāo)準(zhǔn)。

04:24

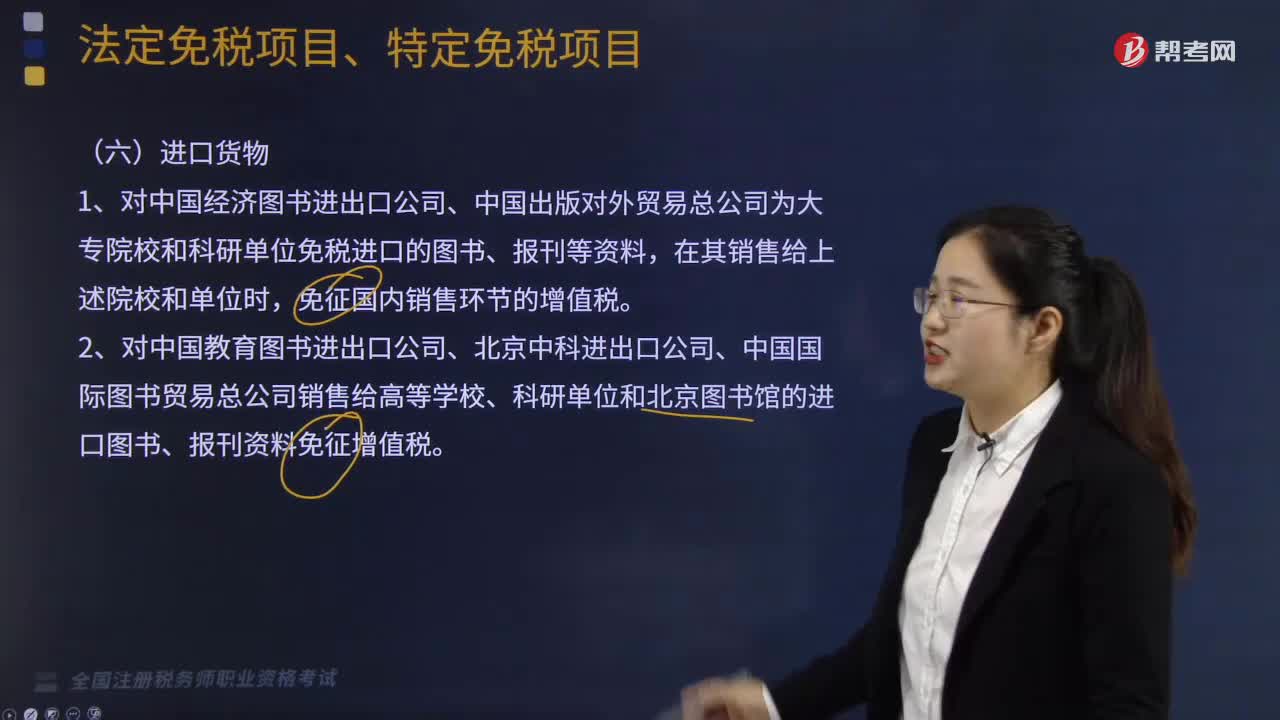

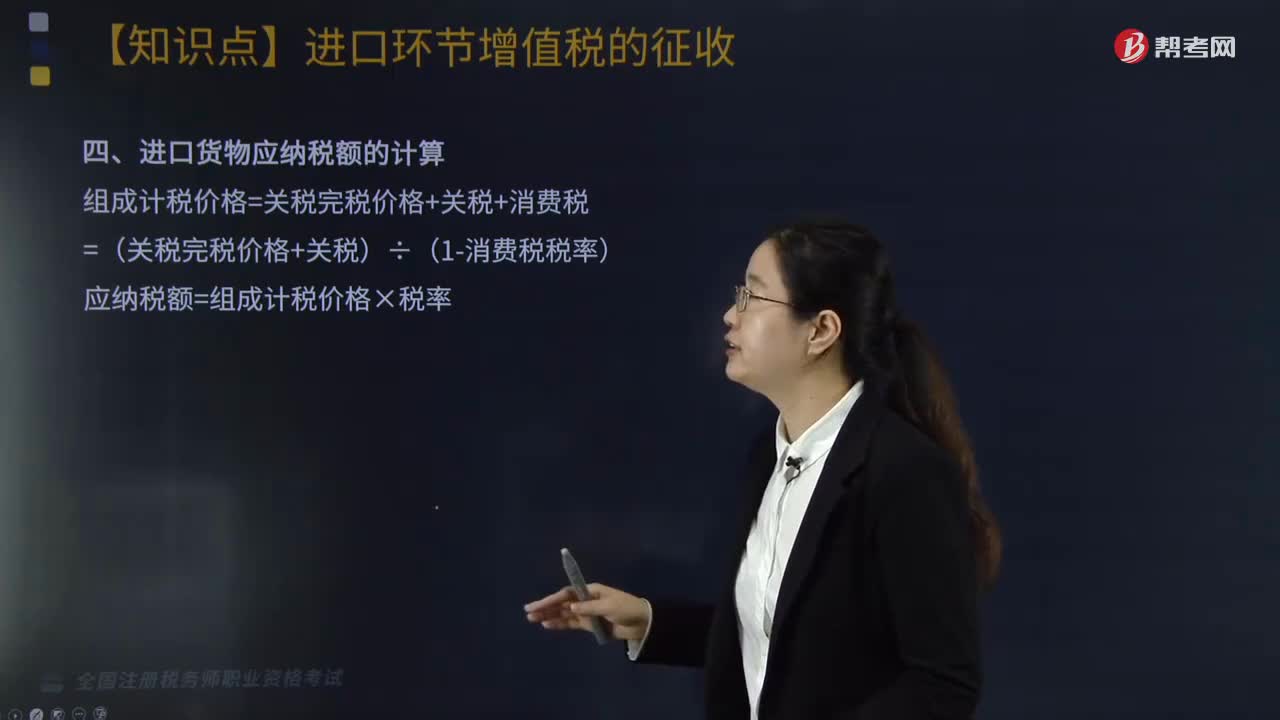

04:24進(jìn)口貨物征稅范圍是什么?:進(jìn)口貨物的收貨人或辦理報(bào)關(guān)手續(xù)的單位和個(gè)人為進(jìn)口貨物的納稅人:三、進(jìn)口貨物應(yīng)納稅額的計(jì)算,四、跨境電子商務(wù)零售進(jìn)口商品按照貨物征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅(2019年新增),1.納稅人為購(gòu)買跨境電子商務(wù)零售進(jìn)口商品的個(gè)人;完稅價(jià)格為實(shí)際交易價(jià)格(包括貨物零售價(jià)格、運(yùn)費(fèi)和保險(xiǎn)費(fèi))。在限值以內(nèi)進(jìn)口的跨境電子商務(wù)零售進(jìn)口商品,進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額。

05:51

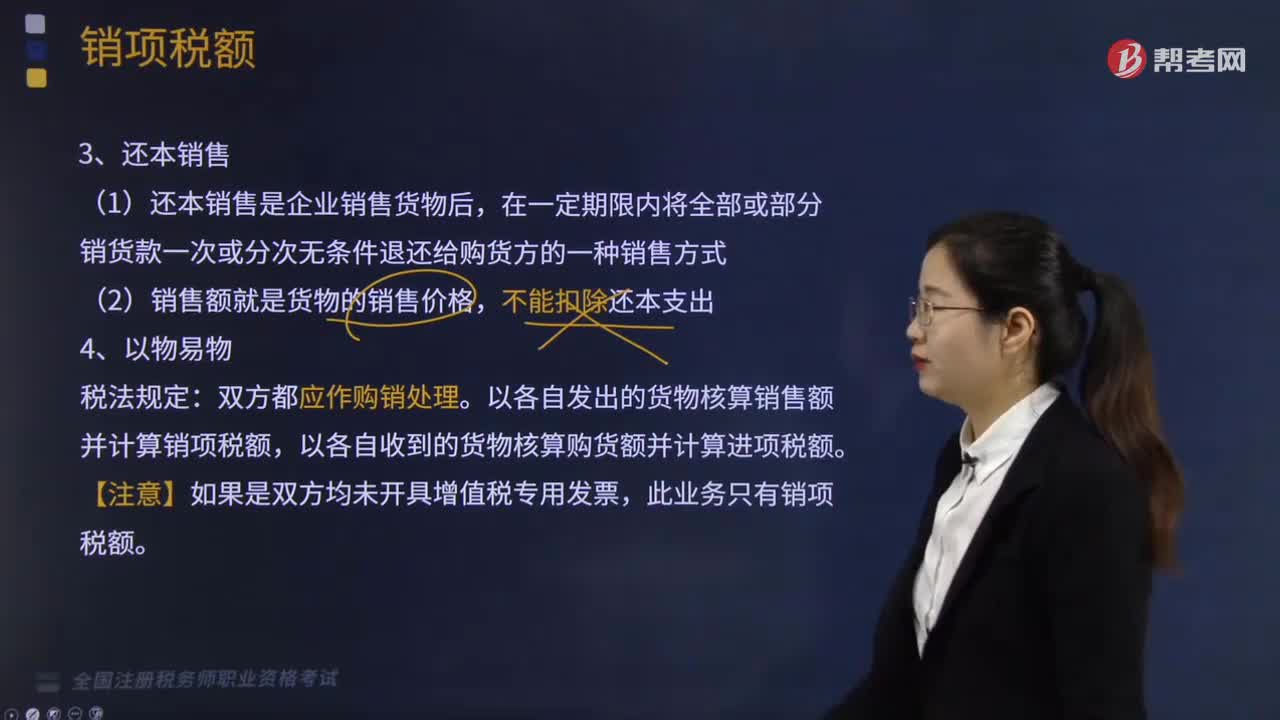

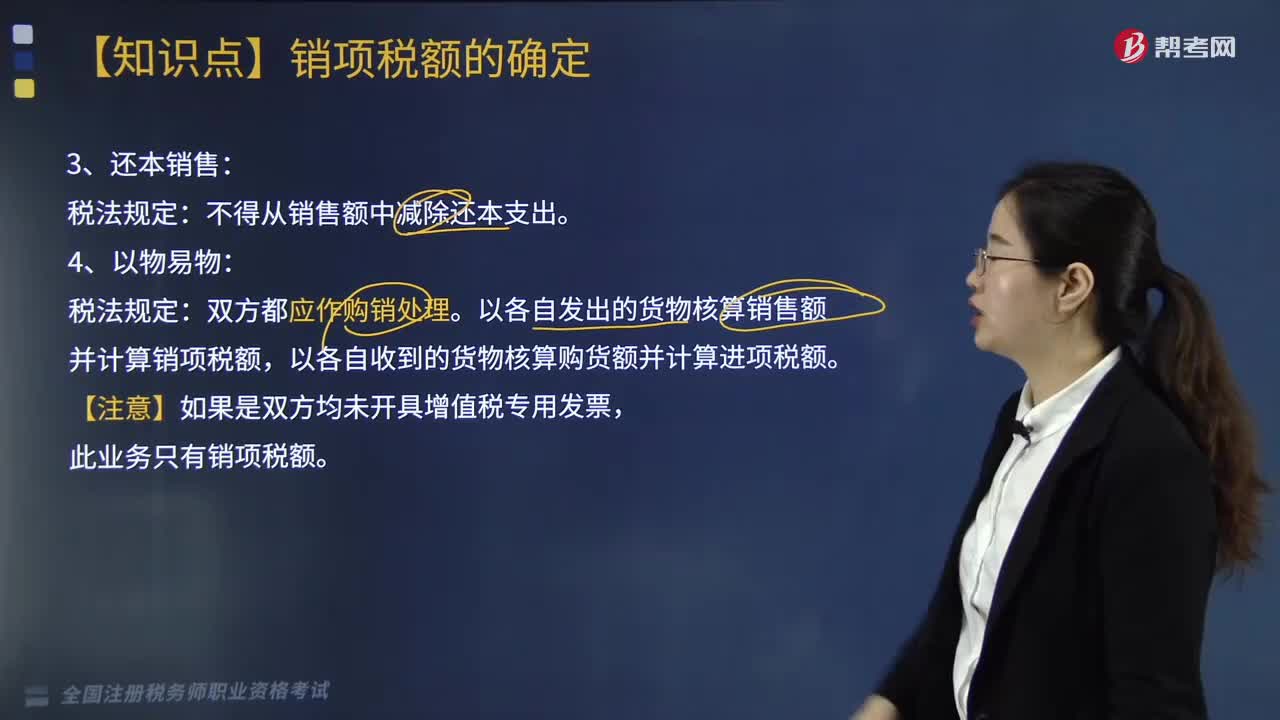

05:51還本銷售和以物易物的稅法規(guī)定是什么?:還本銷售和以物易物的稅法規(guī)定是什么?還本銷售稅法規(guī)定:以各自發(fā)出的貨物核算銷售額并計(jì)算銷項(xiàng)稅額,以各自收到的貨物核算購(gòu)貨額并計(jì)算進(jìn)項(xiàng)稅額。一、直銷企業(yè)增值稅銷售額確定:銷售額為向直銷員收取的全部?jī)r(jià)款和價(jià)外費(fèi)用:銷售額為向消費(fèi)者收取的全部?jī)r(jià)款和價(jià)外費(fèi)用:二、包裝物押金計(jì)稅問(wèn)題,納稅人為銷售貨物而出租出借包裝物收取的押金,應(yīng)納增值稅=逾期押金÷(1+稅率)×稅率。

05:10

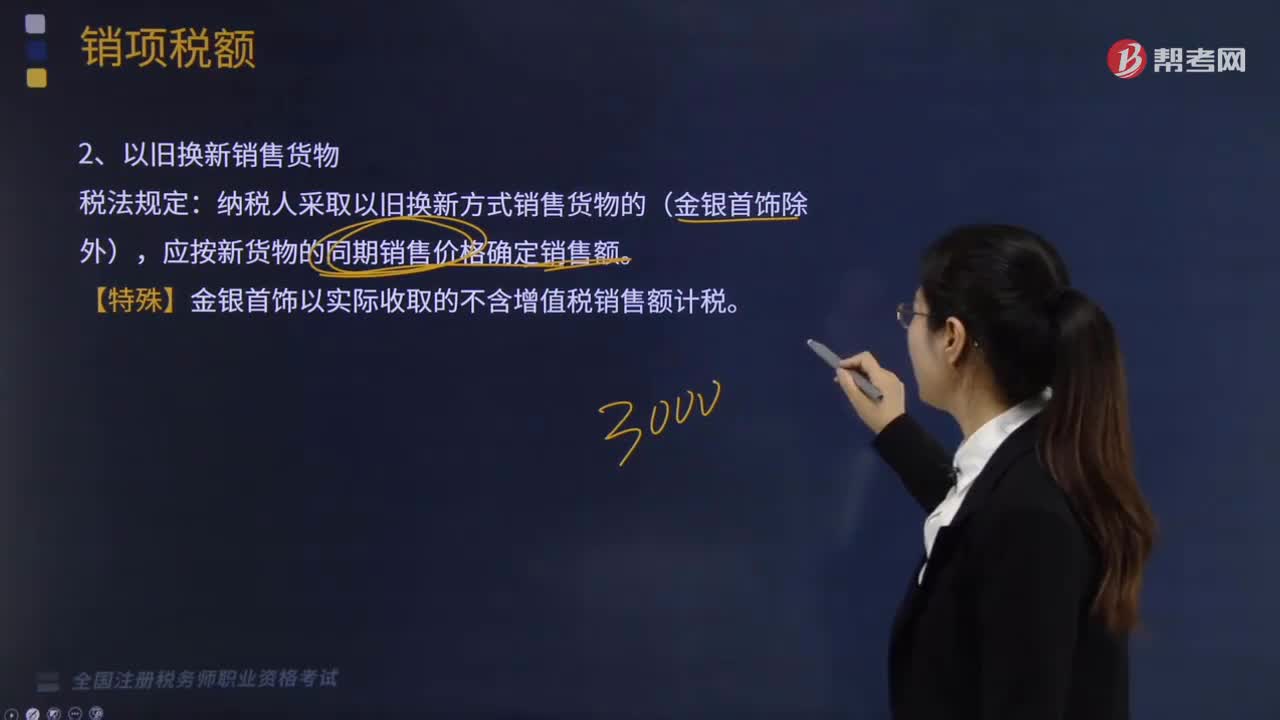

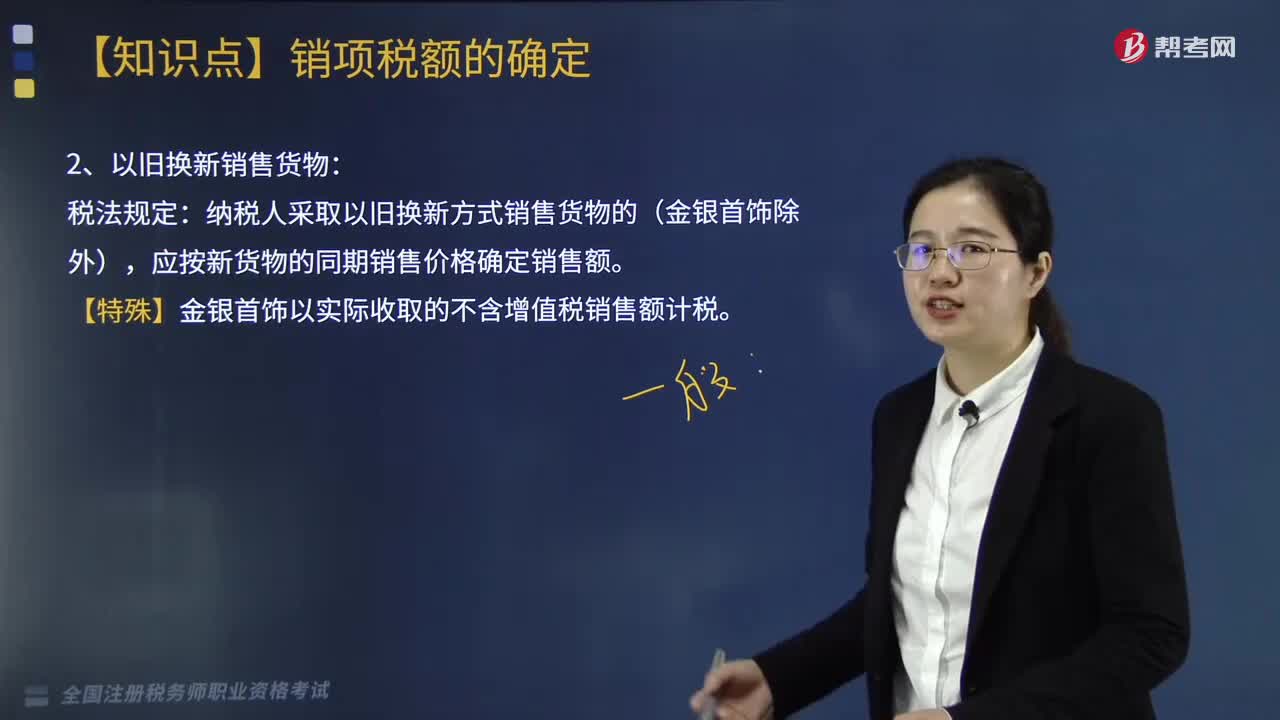

05:10以舊換新銷售貨物的稅法規(guī)定是什么?:以舊換新銷售貨物的稅法規(guī)定是什么?納稅人采取以舊換新方式銷售貨物的(金銀首飾除外),應(yīng)按新貨物的同期銷售價(jià)格確定銷售額。也就是說(shuō)以舊換新要按照銷售貨物和收購(gòu)貨物兩個(gè)業(yè)務(wù)活動(dòng)來(lái)進(jìn)行核算,【特殊】金銀首飾以實(shí)際收取的不含增值稅銷售額計(jì)稅。【例題·計(jì)算題】某商業(yè)零售企業(yè)為增值稅一般納稅人,2019年6月6日以舊換新方式銷售玉石首飾,實(shí)際收取新舊首飾差價(jià)款共計(jì)90萬(wàn)元;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日