下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:22

06:22合同負債、合同資產(chǎn)與應收賬款的定義是什么?:合同負債、合同資產(chǎn)與應收賬款的定義是什么?

04:46

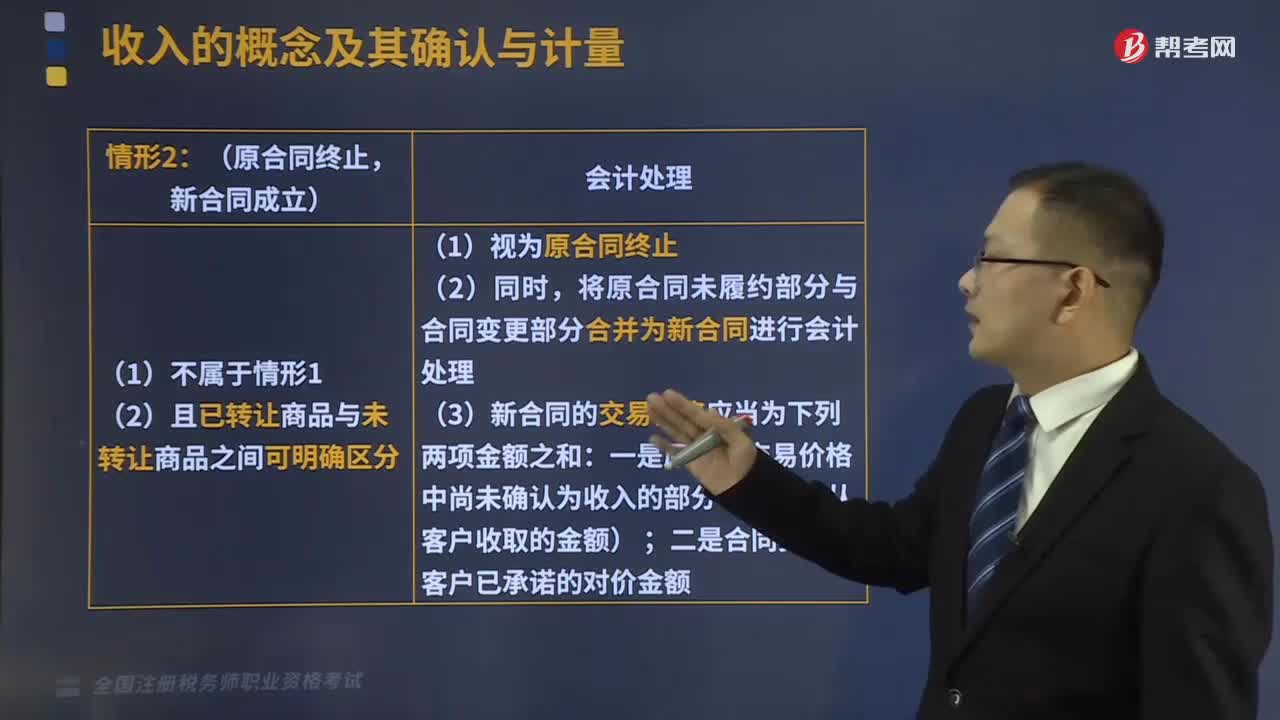

04:46原合同終止新合同成立時應該怎樣進行會計處理?:原合同終止新合同成立時應該怎樣進行會計處理?

02:09

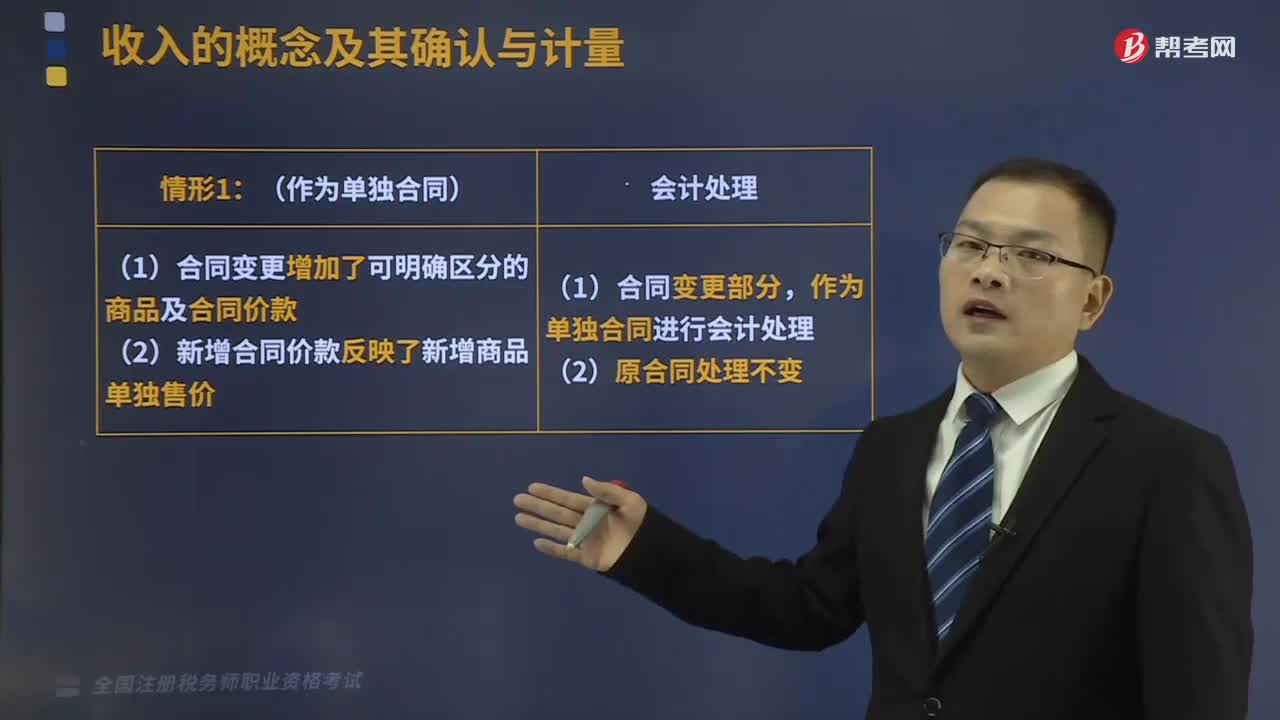

02:09不同合同變更情形會計處理是怎樣的?:不同合同變更情形會計處理是怎樣的?

02:13

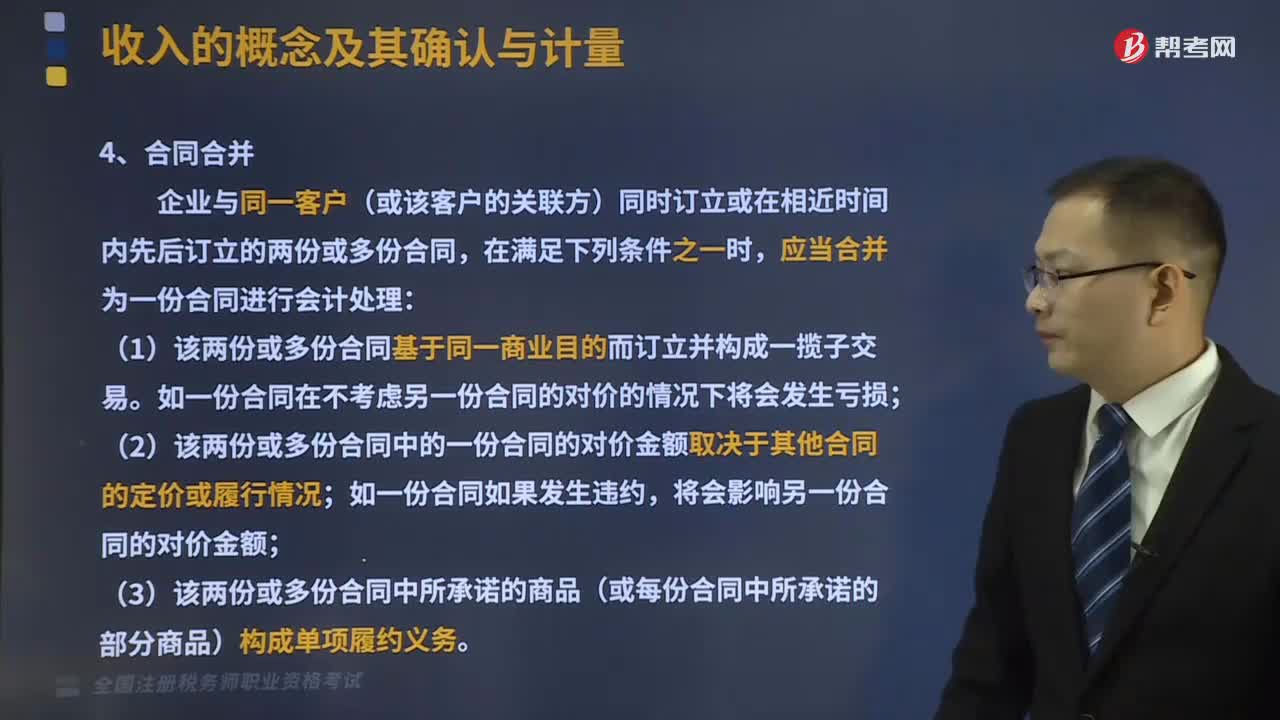

02:13合同合并的具體內(nèi)容是什么?:合同合并的具體內(nèi)容是什么?

02:14

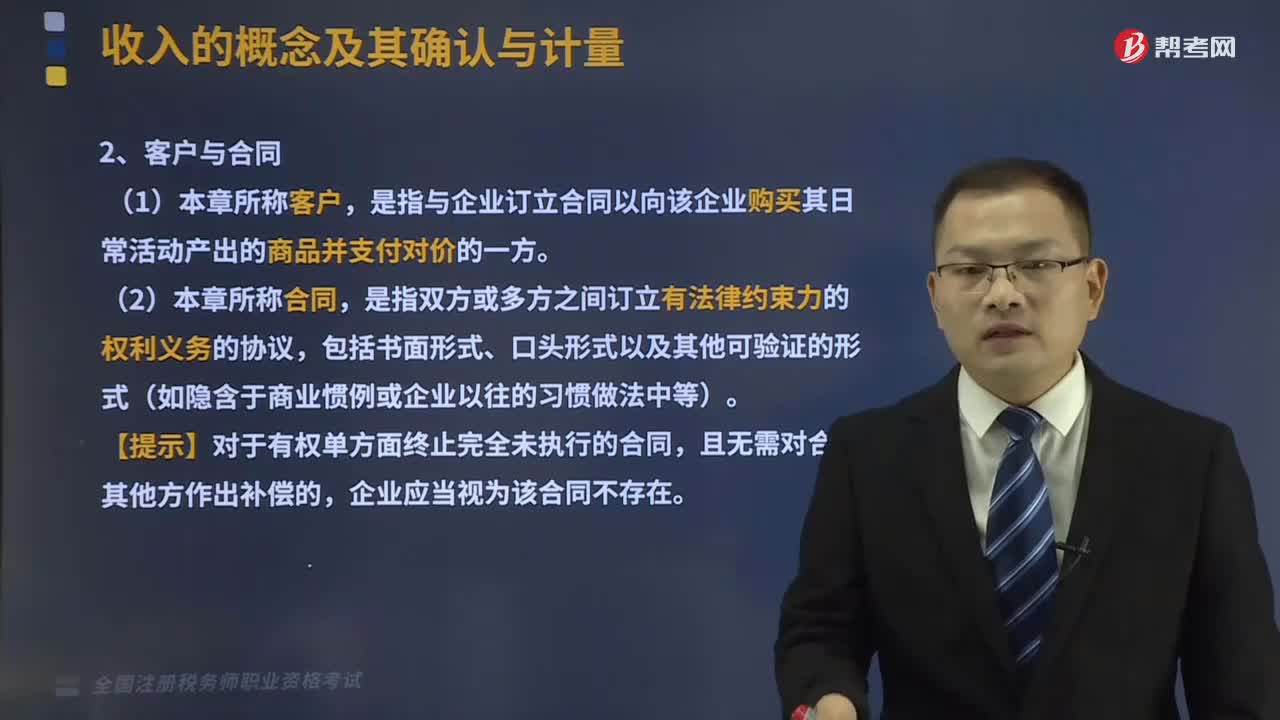

02:14客戶與合同之間有什么關系?:客戶與合同之間有什么關系?

07:12

07:12印花稅中應稅合同的審核要點是什么?:印花稅中應稅合同的審核要點是什么?

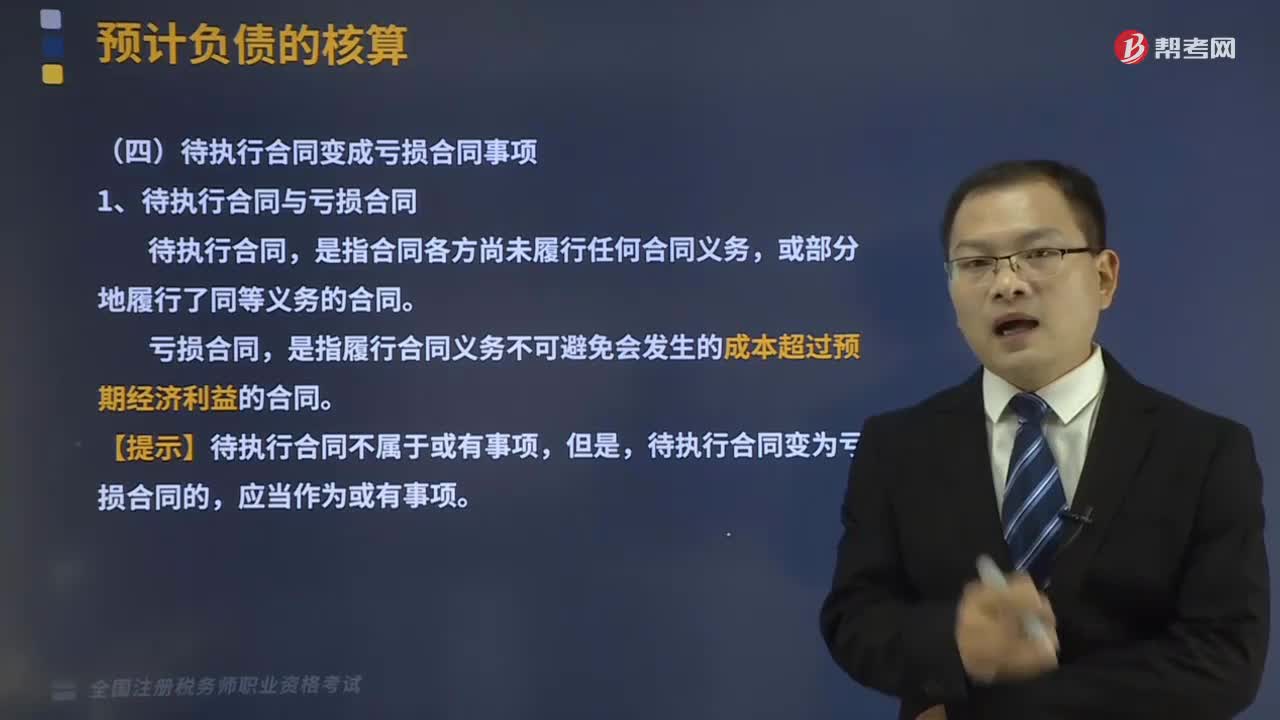

08:33

08:33待執(zhí)行合同變?yōu)樘潛p合同確認預計負債的會計處理是怎樣的?:待執(zhí)行合同變?yōu)樘潛p合同確認預計負債的會計處理是怎樣的?

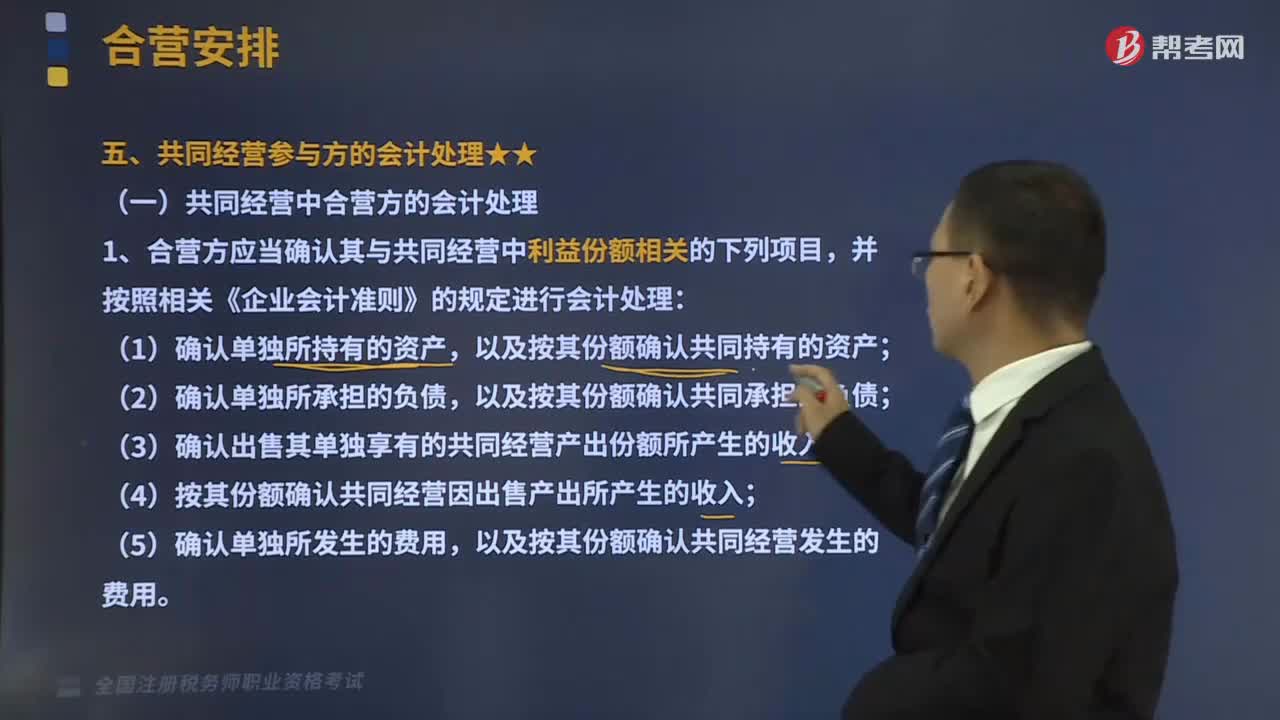

05:20

05:20共同經(jīng)營中合營方的會計處理是怎樣的?:合營方應當確認其與共同經(jīng)營中利益份額相關的下列項目,(1)確認單獨所持有的資產(chǎn),以及按其份額確認共同持有的資產(chǎn);以及按其份額確認共同承擔的負債;(3)確認出售其單獨享有的共同經(jīng)營產(chǎn)出份額所產(chǎn)生的收入;(4)按其份額確認共同經(jīng)營因出售產(chǎn)出所產(chǎn)生的收入;以及按其份額確認共同經(jīng)營發(fā)生的費用。該寫字樓購買價款為8000萬元,由A公司和B公司以銀行存款支付。

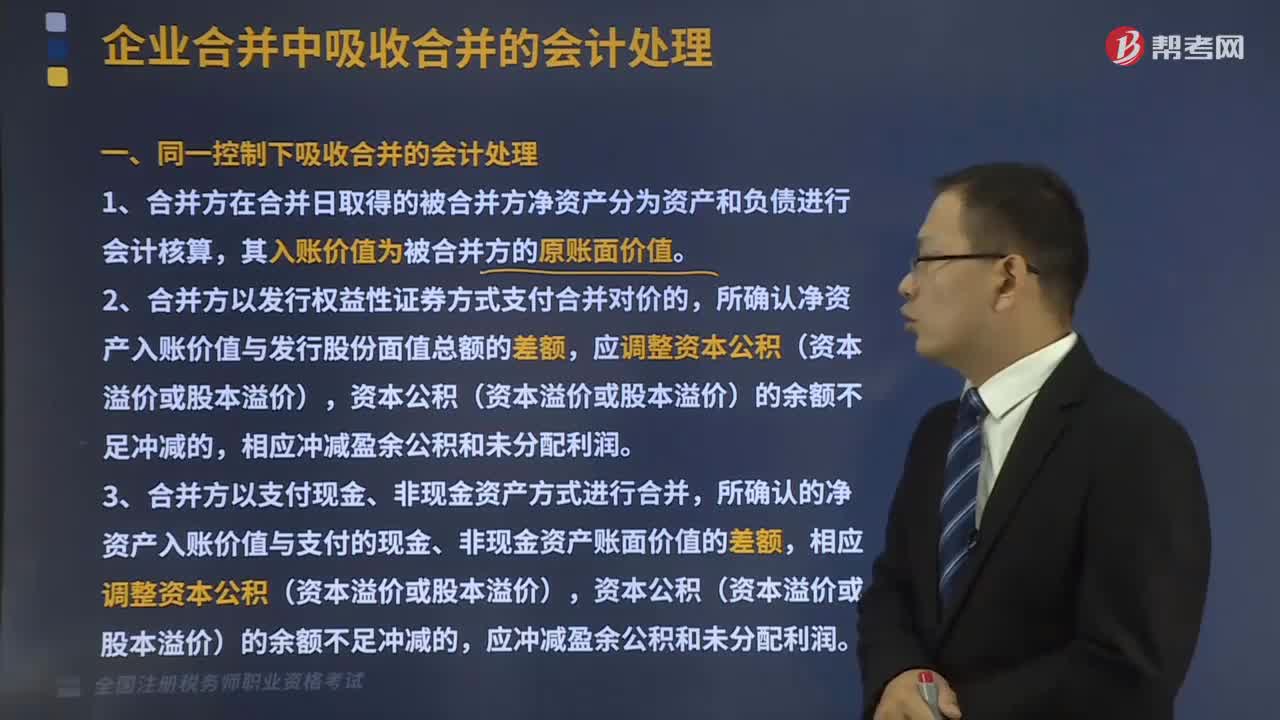

03:45

03:45同一控制下吸收合并的會計處理是什么?:新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并日取得的被合并方凈資產(chǎn)分為資產(chǎn)和負債進行會計核算,所確認凈資產(chǎn)入賬價值與發(fā)行股份面值總額的差額,應調(diào)整資本公積(資本溢價或股本溢價),相應沖減盈余公積和未分配利潤。3、合并方以支付現(xiàn)金、非現(xiàn)金資產(chǎn)方式進行合并,所確認的凈資產(chǎn)入賬價值與支付的現(xiàn)金、非現(xiàn)金資產(chǎn)賬面價值的差額,相應調(diào)整資本公積(資本溢價或股本溢價)。

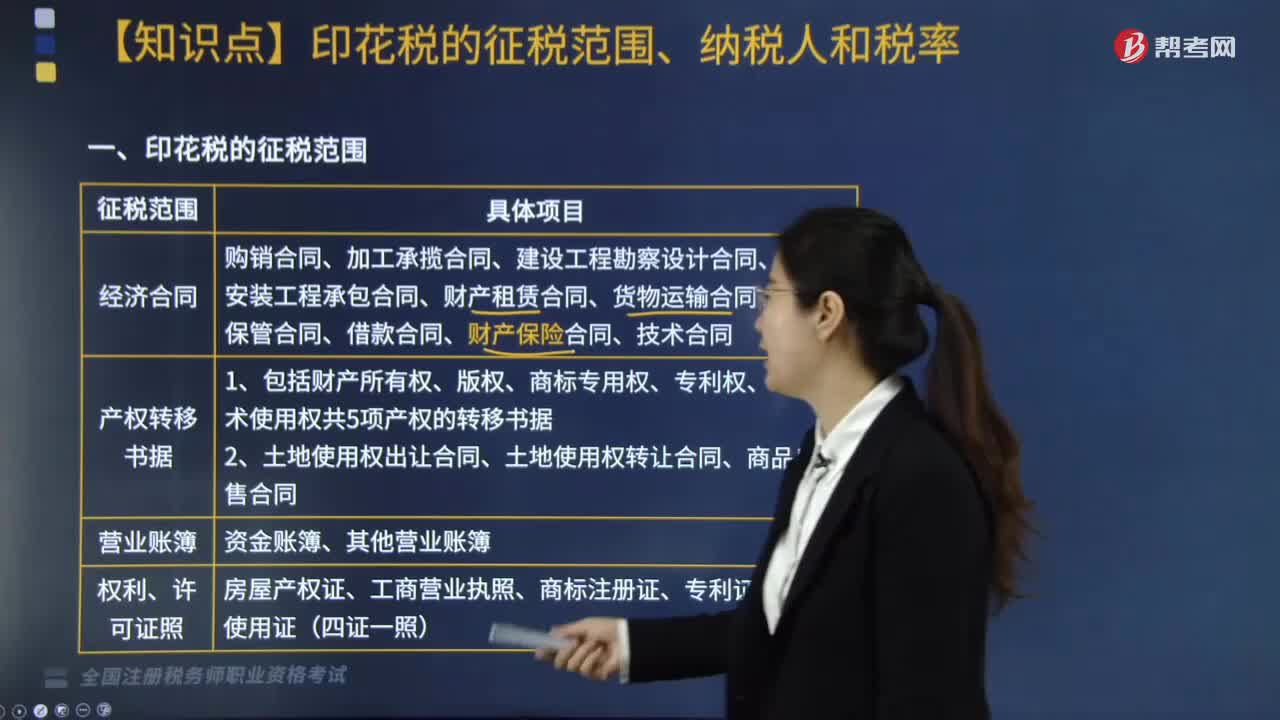

05:21

05:21印花稅征稅范圍中經(jīng)濟合同是指什么?:經(jīng)濟合同包括購銷合同、加工承攬合同、建設工程勘察設計合同、建筑安裝工程承包合同、財產(chǎn)租賃合同、貨物運輸合同、倉儲保管合同、借款合同、財產(chǎn)保險合同、技術合同。(1)包括供應、預購、采購、購銷結合及協(xié)作、調(diào)劑、補償、易貨等合同。(2)以電子形式簽訂的各類應稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個人出租門店、柜臺所簽訂的合同。

04:48

04:48同一控制下企業(yè)合并的處理原則是什么?:是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認取得的被合并方的資產(chǎn)、負債僅限于被合并方賬面上原已確認的資產(chǎn)和負債,合并中不產(chǎn)生新的資產(chǎn)和負債。但被合并方在企業(yè)合并前賬面上原已確認的商譽應作為合并中取得的資產(chǎn)確認。2、合并方在合并中取得的被合并方各項資產(chǎn)、負債應維持其在被合并方的原賬面價值不變。

13:03

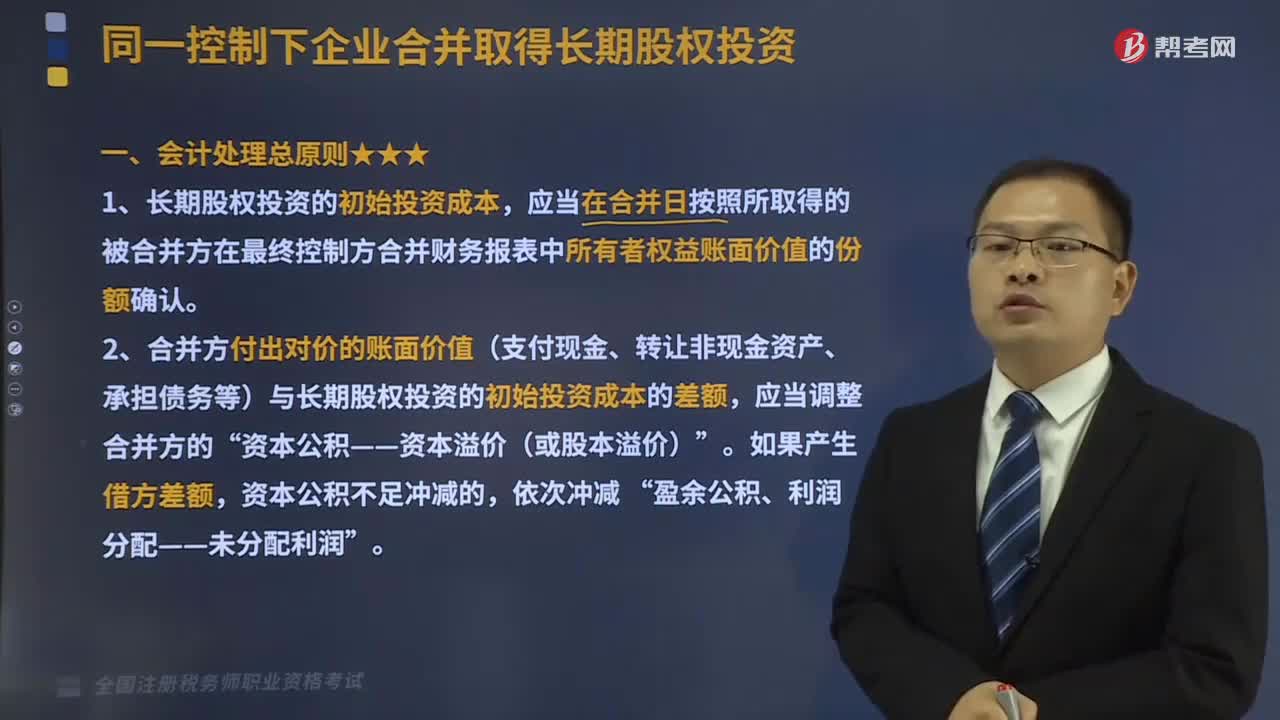

13:03同一會計處理總原則是什么?:應當在合并日按照所取得的被合并方在最終控制方合并財務報表中所有者權益賬面價值的份額確認。2、合并方付出對價的賬面價值(支付現(xiàn)金、轉讓非現(xiàn)金資產(chǎn)、承擔債務等)與長期股權投資的初始投資成本的差額,【了解】在按照合并日應享有被合并方所有者權益賬面價值的份額確認長期股權投資的初始投資成本時。則應當以合并日被合并方的合并財務報表為基礎確定長期股權投資的成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日