下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:19

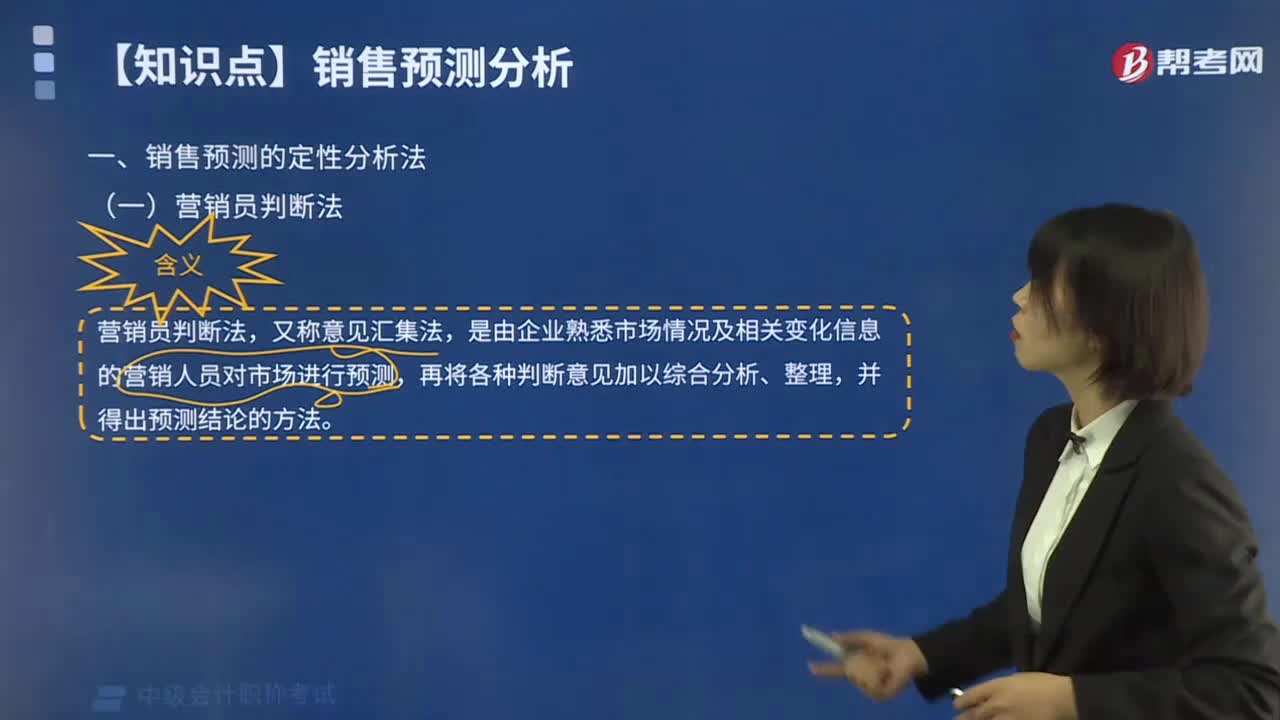

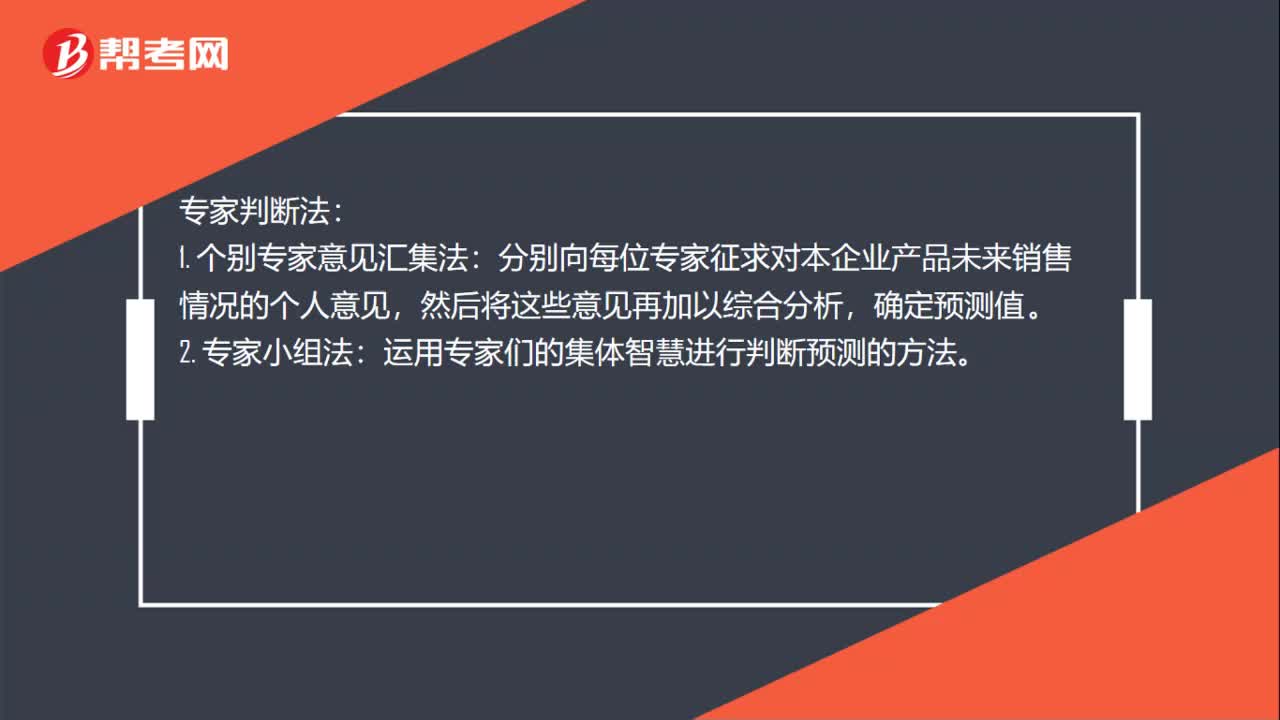

00:19銷售預(yù)測定性分析法有哪些?:銷售預(yù)測定性分析法有哪些?銷售預(yù)測的定性分析法包括推銷員判斷法、專家判斷法和產(chǎn)品壽命周期分析法。其中的專家判斷法包括個別專家意見匯集法、專家小組法和德爾菲法。

00:33

00:33資金需要量預(yù)測是什么?:資金需要量預(yù)測:是指企業(yè)根據(jù)生產(chǎn)經(jīng)營的需求,對未來所需資金的估計和推測。企業(yè)籌集資金,首先要對資金需要量進行預(yù)測,即對企業(yè)未來組織生產(chǎn)經(jīng)營活動的資金需要量進行估計、分析和判斷,它是企業(yè)制定融資計劃的基礎(chǔ)。

00:50

00:50企業(yè)資金需要量的預(yù)測方法有哪些?:企業(yè)資金需要量的預(yù)測方法:主要有定性預(yù)測法和定量預(yù)測法兩種。定性預(yù)測法:是根據(jù)調(diào)查研究所掌握的情況和數(shù)據(jù)資料,憑借預(yù)測人員的知識和經(jīng)驗,對資金需要量所作的判斷。定量預(yù)測法:是指以資金需要量與有關(guān)因素的關(guān)系為依據(jù),在掌握大量歷史資料的基礎(chǔ)上選用一定的數(shù)學(xué)方法加以計算,并將計算結(jié)果作為預(yù)測的一種方法。

00:57

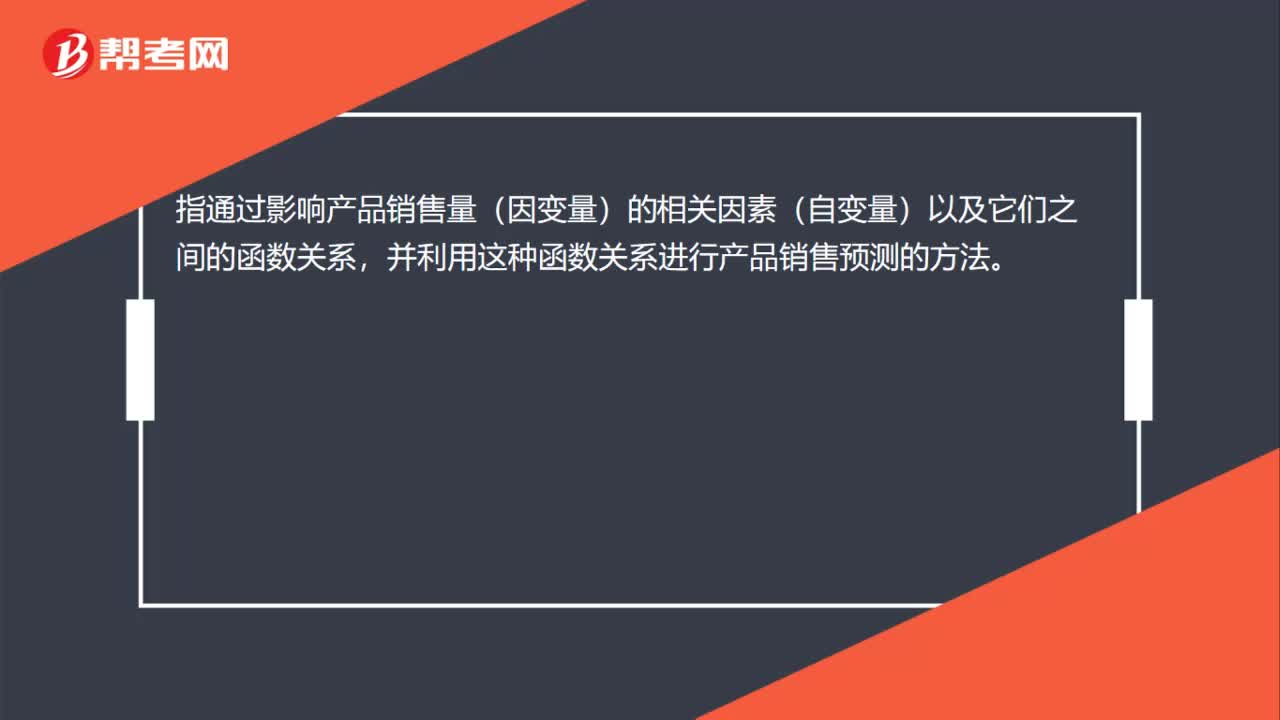

00:57資金需求量預(yù)測形式是什么?:資金需求量預(yù)測形式是什么?1. 根據(jù)資金占用總額與產(chǎn)銷量的關(guān)系來預(yù)測(以回歸直線法為例),設(shè)產(chǎn)銷量為自變量x,資金占用量為因變量y:y=a+bx(a 為不變資金。b為單位產(chǎn)銷量所需變動資金,并知道預(yù)測期的產(chǎn)銷量。就可以用上述測算資金需求情況,2. 采用先分項后匯總的方法預(yù)測(以高低法為例說明)。根據(jù)兩點可以確定一條直線原理將高點和低點的數(shù)據(jù)代入直線方程y=a+bx就可以求出a和b

00:24

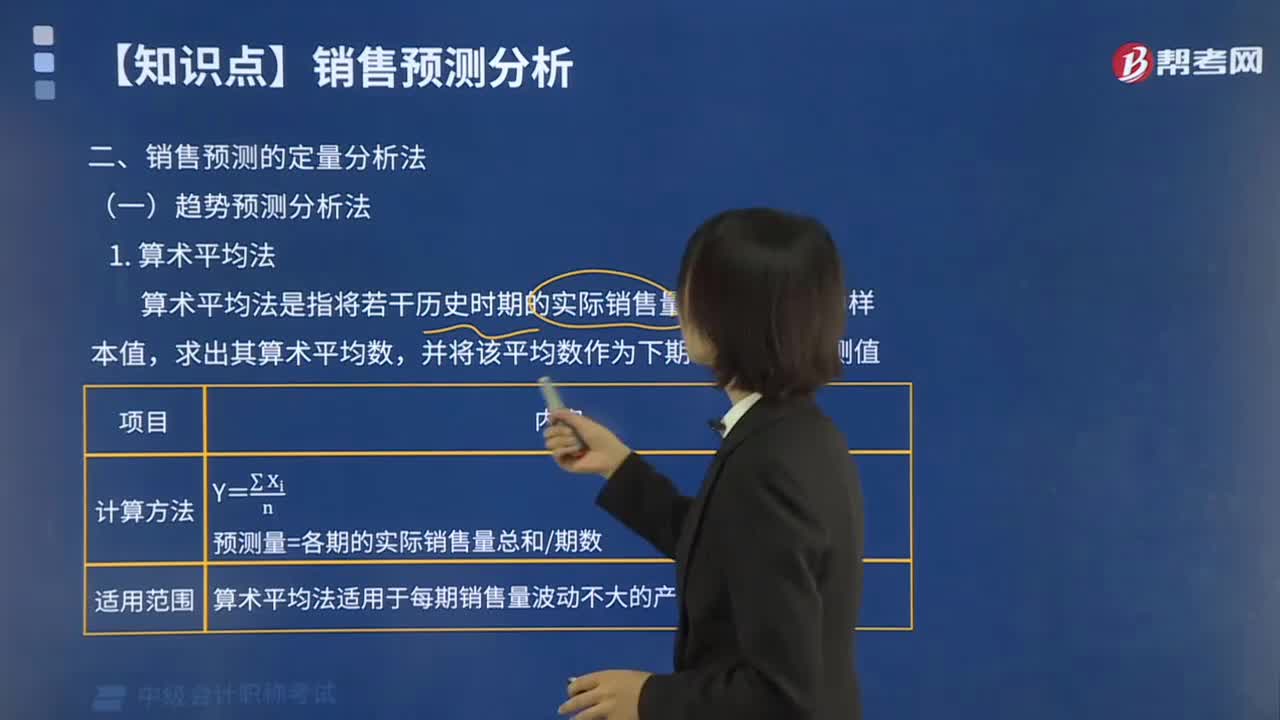

00:24銷售預(yù)測分析方法是什么?:銷售預(yù)測分析方法是什么?銷售預(yù)測分析是指通過市場調(diào)查,以有關(guān)的歷史資料和各種信息為基礎(chǔ),運用科學(xué)的預(yù)測方法或管理人員的實際經(jīng)驗,對企業(yè)產(chǎn)品在計劃期間的銷售量或銷售額做出預(yù)計或估量的過程。

02:08

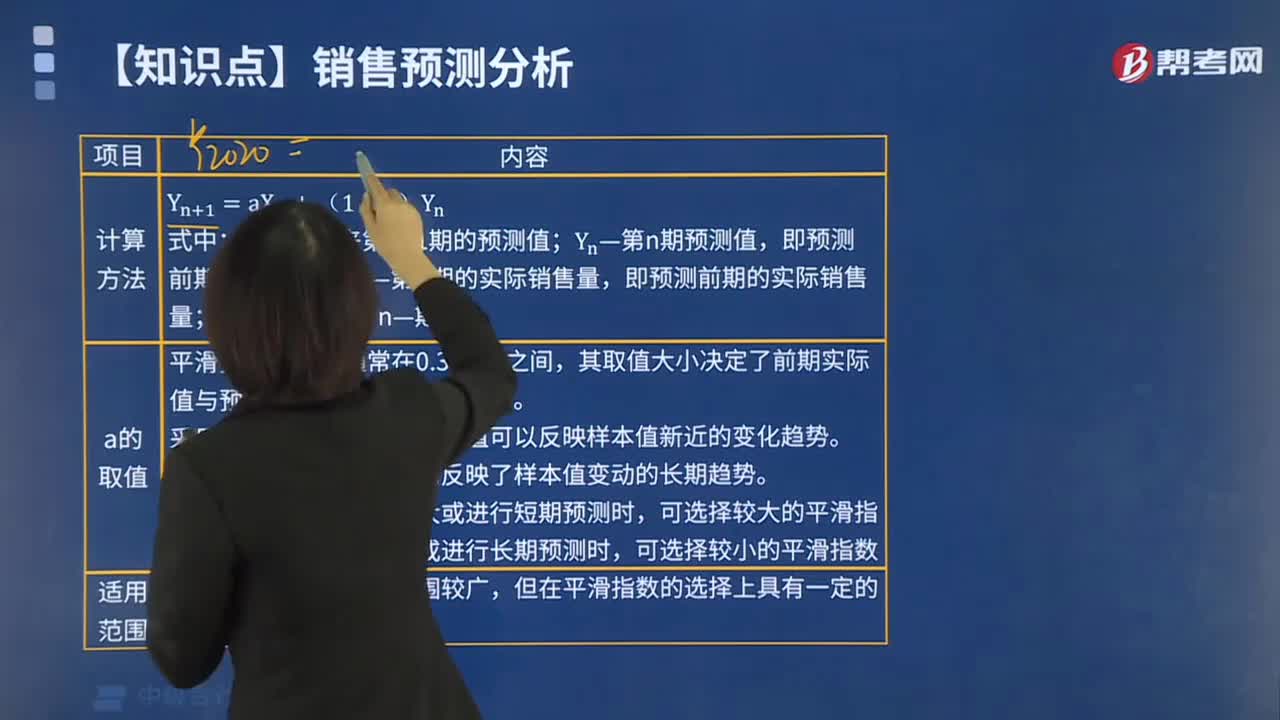

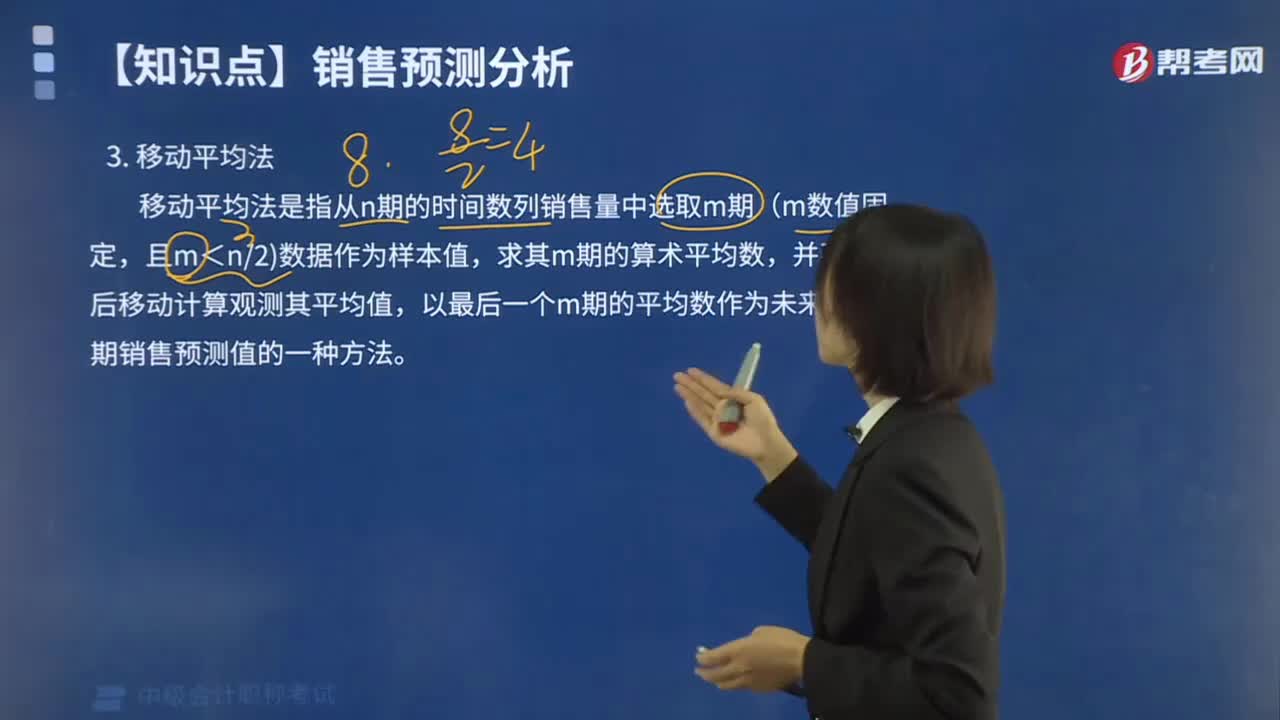

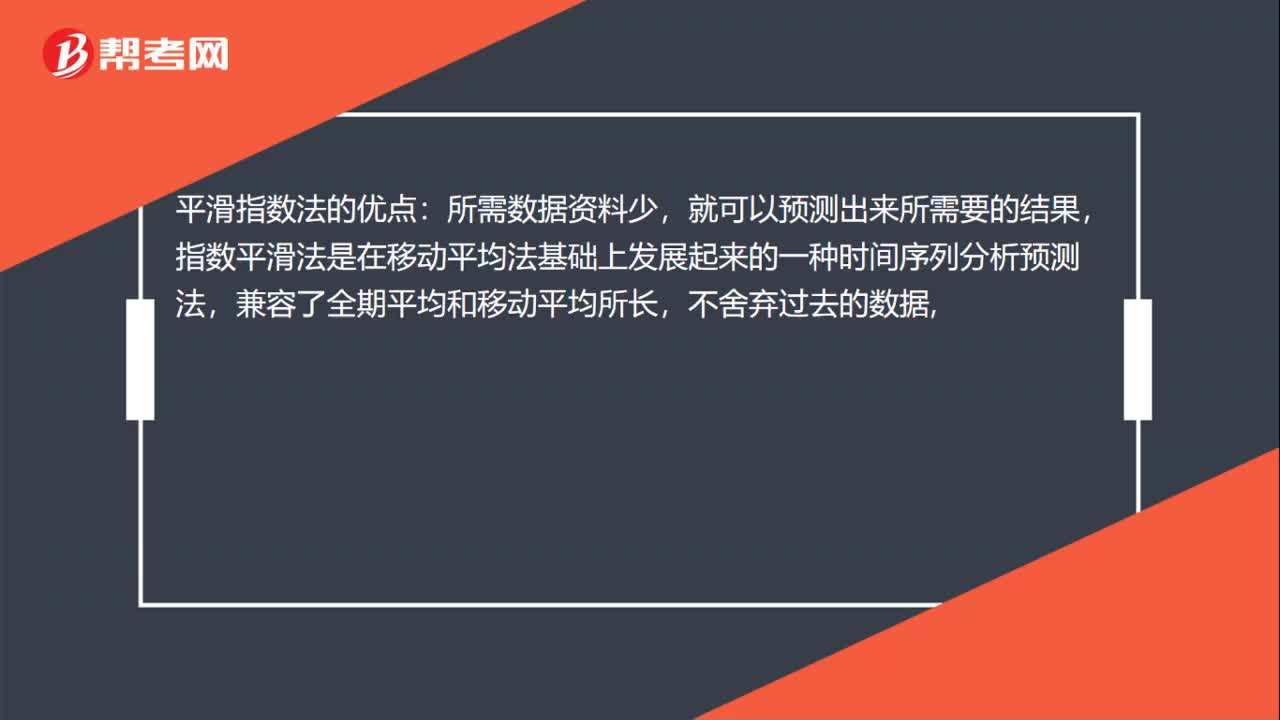

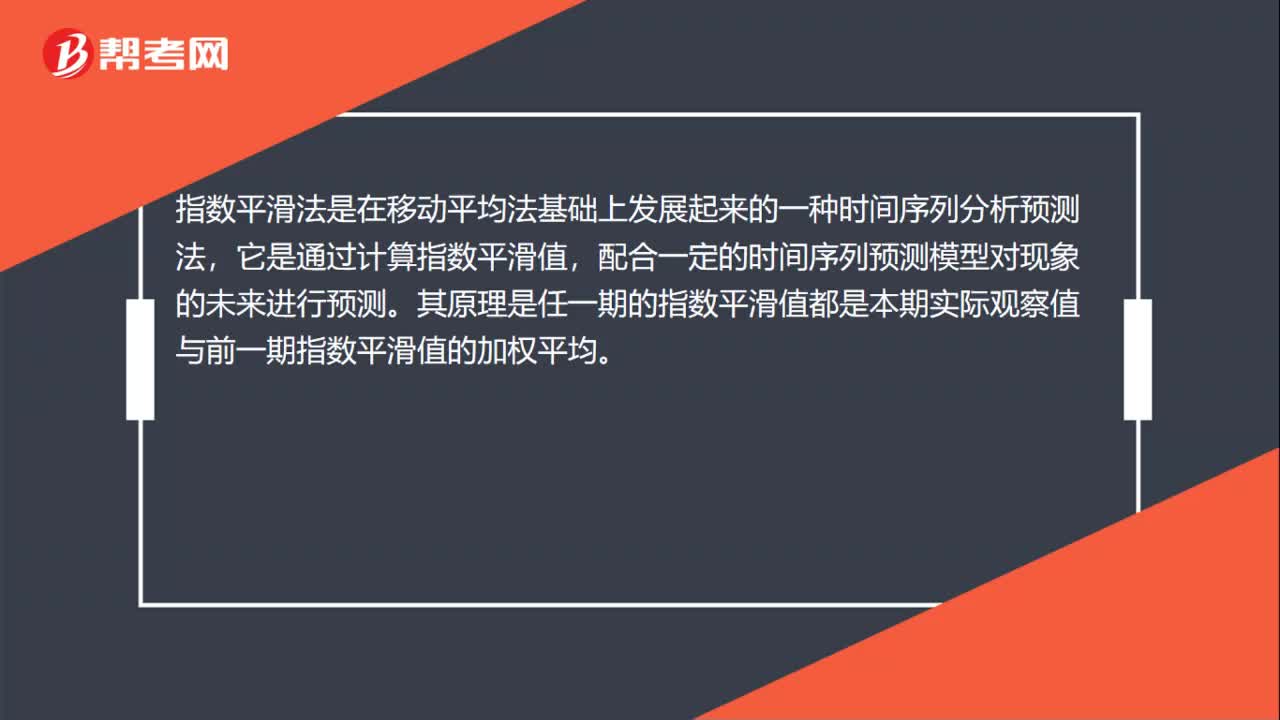

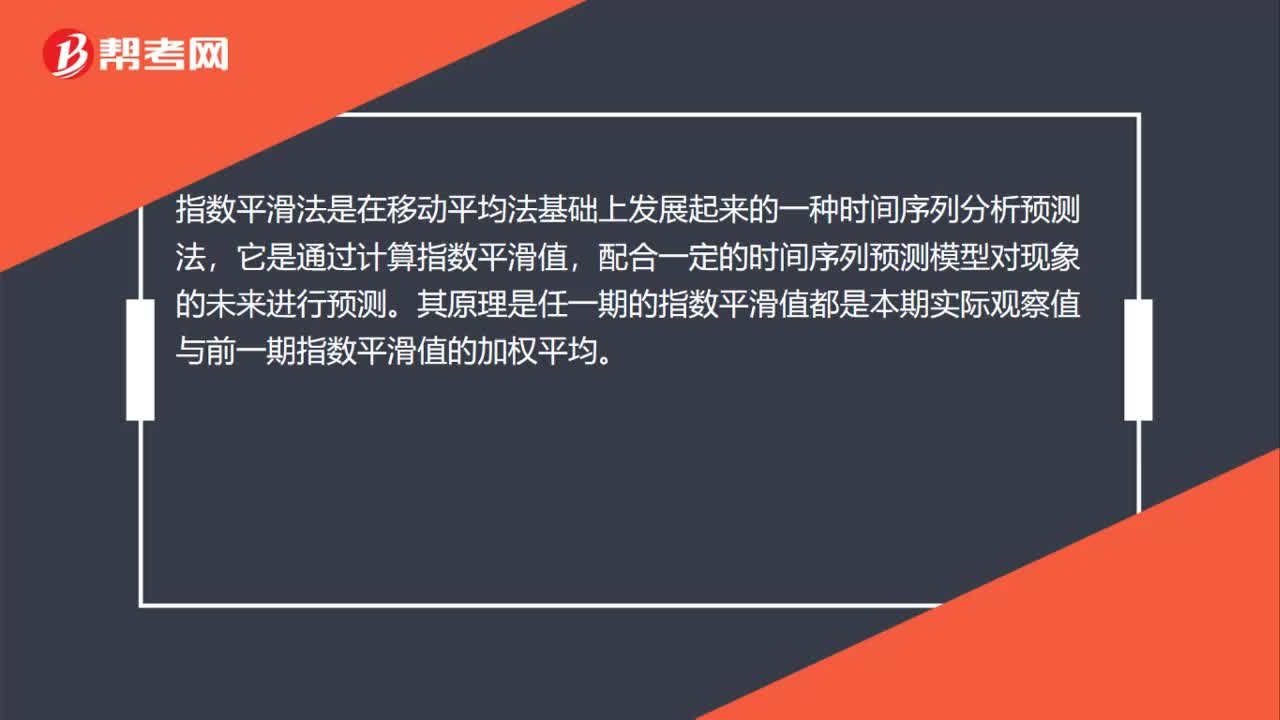

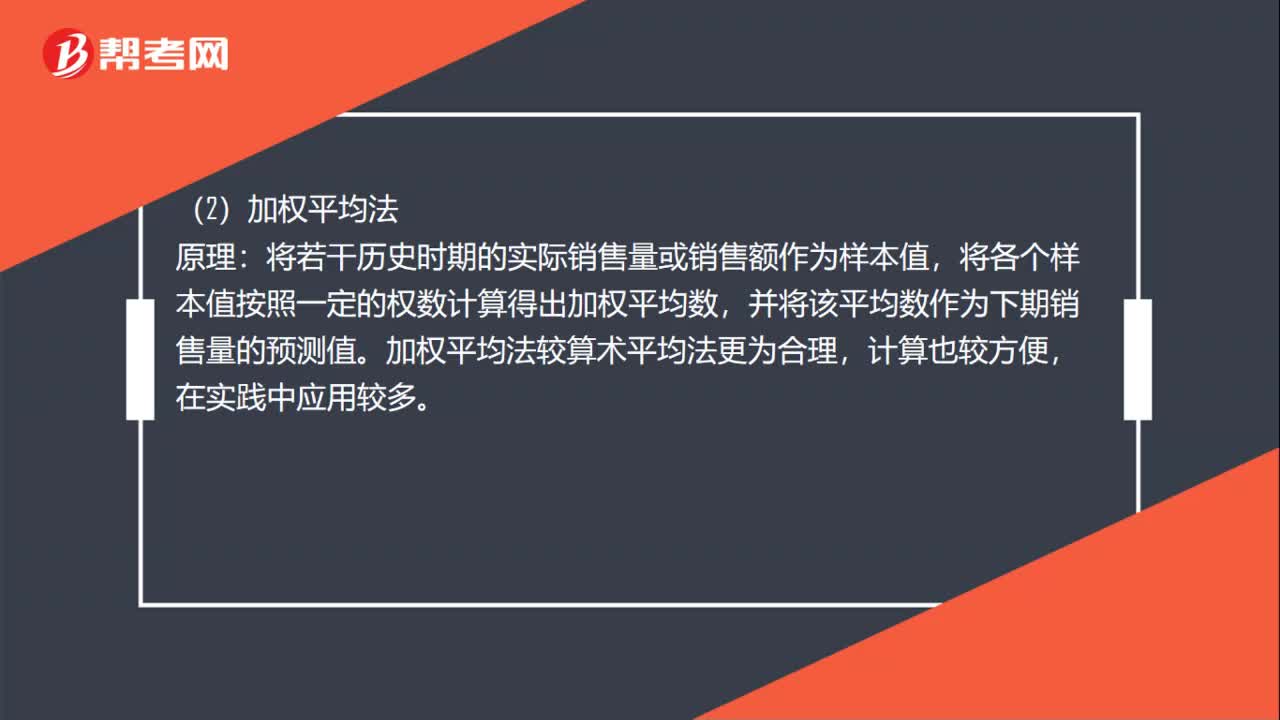

02:08銷售預(yù)測定量分析法包括哪些?:(2)加權(quán)平均法。將若干歷史時期的實際銷售量或銷售額作為樣本值,將各個樣本值按照一定的權(quán)數(shù)計算得出加權(quán)平均數(shù)。并將該平均數(shù)作為下期銷售量的預(yù)測值,加權(quán)平均法較算術(shù)平均法更為合理,原理移動平均法是從n期的時間數(shù)列銷售量中選取m期(m數(shù)值固定:并不斷向后移動計算觀測期+平均值,以最后一個m期的平均數(shù)作為未來第n+1期銷售預(yù)測值的一種方法。指數(shù)平滑法實質(zhì)上是一種加權(quán)平均法。

00:32

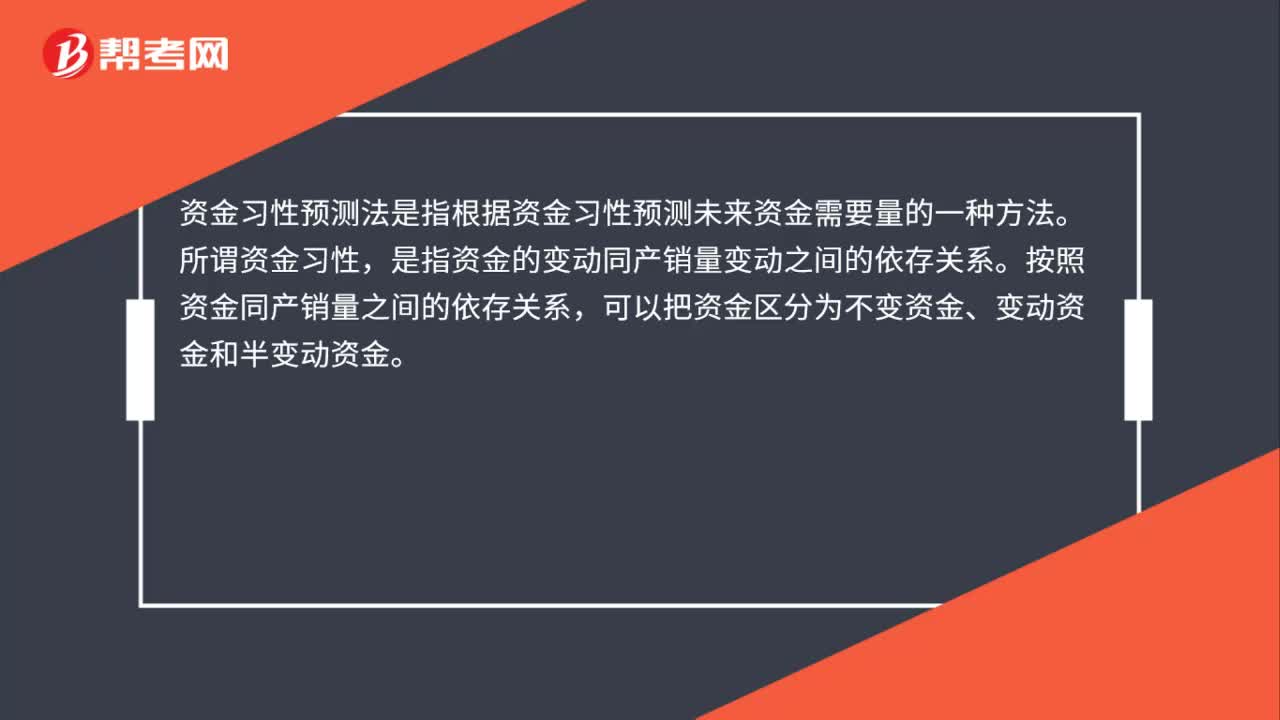

00:32資金習(xí)性預(yù)測法是什么?:資金習(xí)性預(yù)測法是什么?資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。所謂資金習(xí)性,是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。

00:31

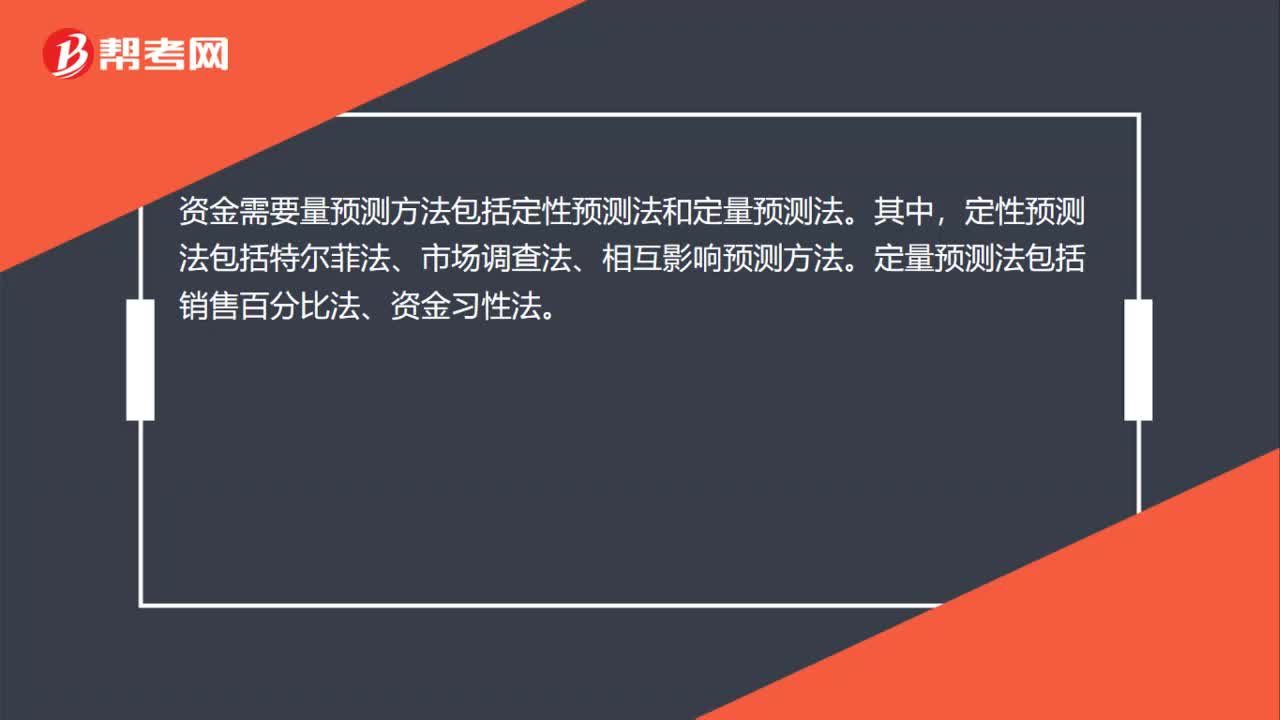

00:31資金需要量預(yù)測方法有哪些?:資金需要量預(yù)測方法有哪些?資金需要量預(yù)測方法包括定性預(yù)測法和定量預(yù)測法。其中,定性預(yù)測法包括特爾菲法、市場調(diào)查法、相互影響預(yù)測方法。定量預(yù)測法包括銷售百分比法、資金習(xí)性法。

00:53

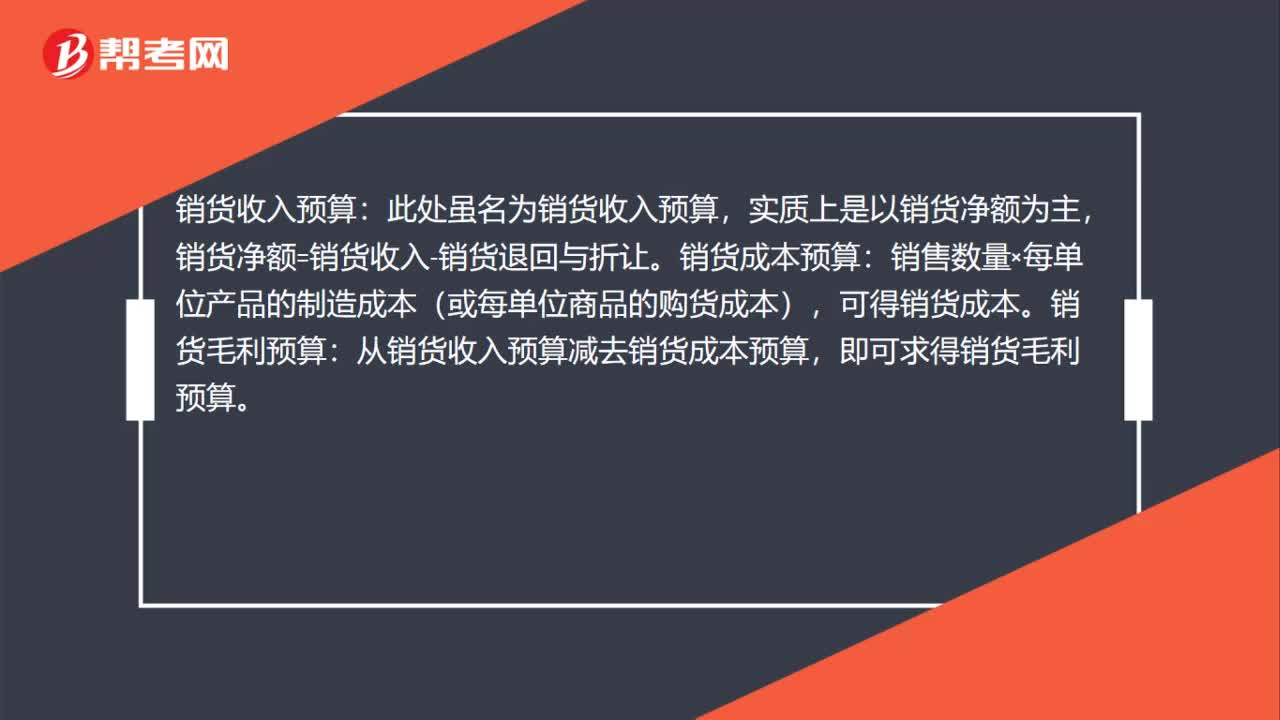

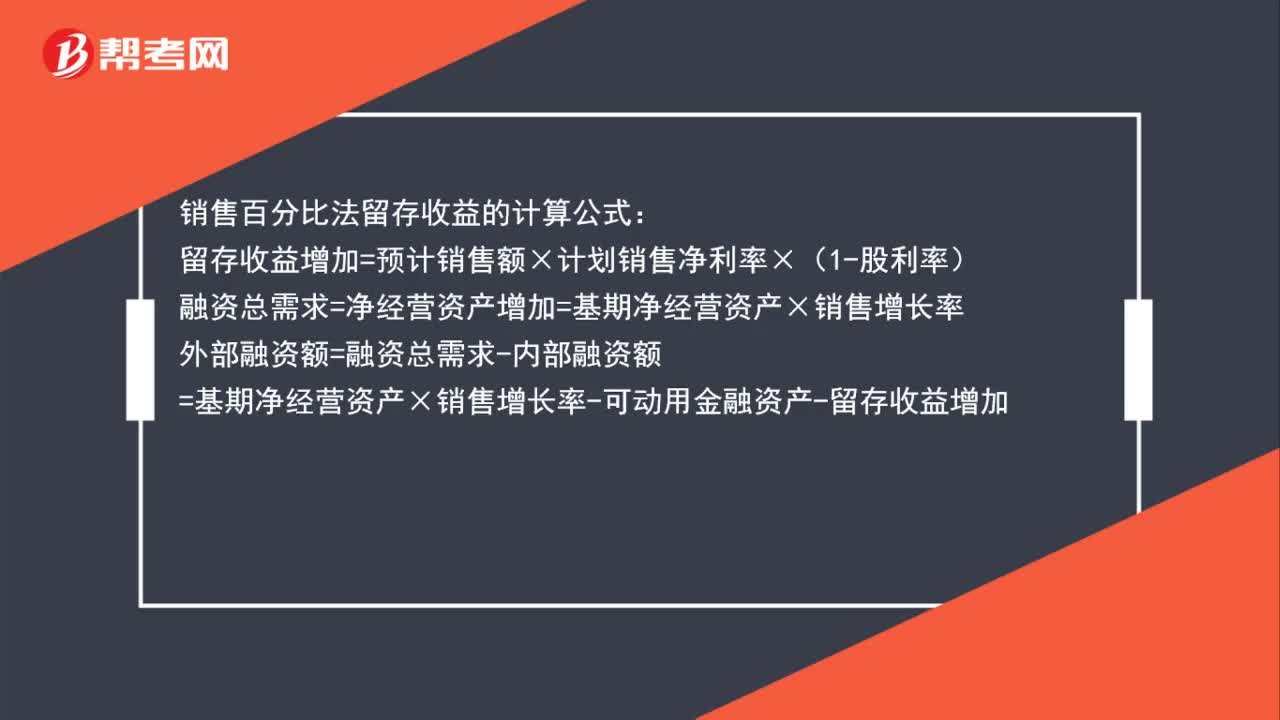

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計算公式:留存收益增加=預(yù)計銷售額×計劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動用金融資產(chǎn)-留存收益增加

03:52

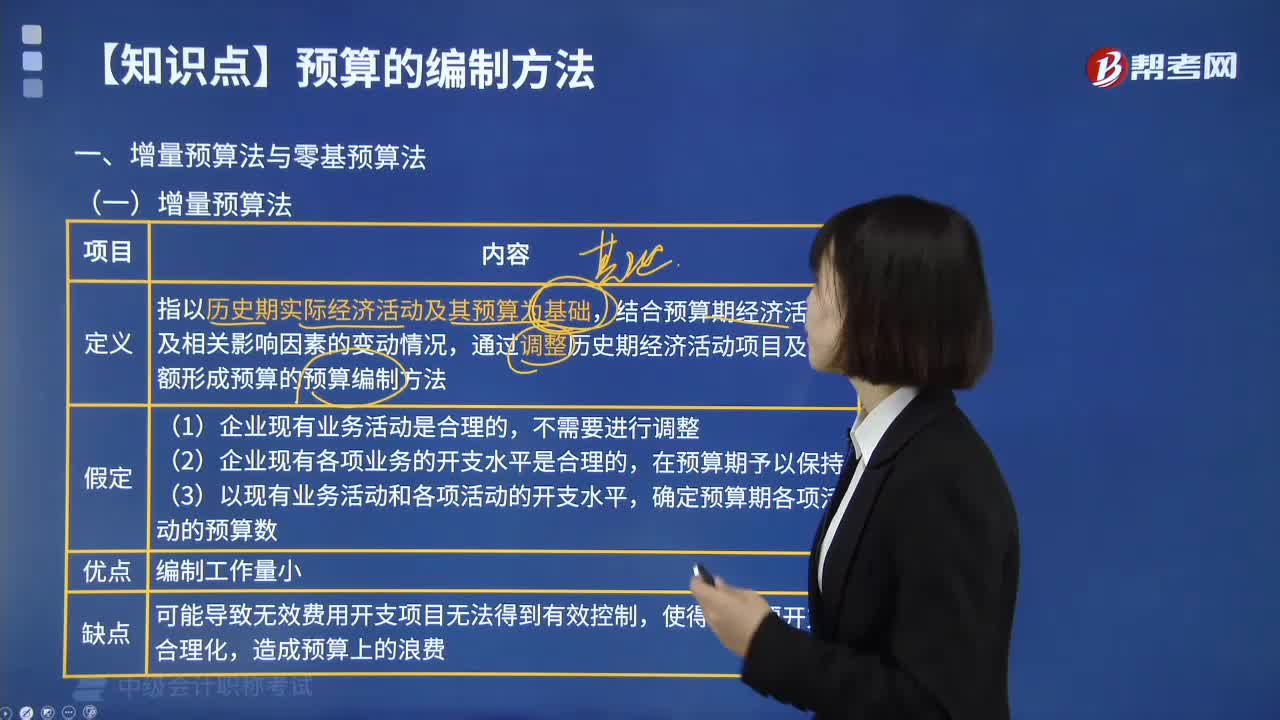

03:52什么是增量預(yù)算法?:增量預(yù)算法指以歷史期實際經(jīng)濟活動及其預(yù)算為基礎(chǔ),結(jié)合預(yù)算期經(jīng)濟活動及相關(guān)影響因素的變動情況,通過調(diào)整歷史期經(jīng)濟活動項目及金額形成預(yù)算的預(yù)算編制方法。增量預(yù)算方法,又稱調(diào)整預(yù)算方法,結(jié)合預(yù)算期業(yè)務(wù)量水平及有關(guān)影響成本因素的未來變動情況,通過調(diào)整有關(guān)原有費用項目而編制預(yù)算的一種方法。這是一種傳統(tǒng)的預(yù)算方法。(1)企業(yè)現(xiàn)有業(yè)務(wù)活動是合理的;(2)企業(yè)現(xiàn)有各項業(yè)務(wù)的開支水平是合理的;

02:37

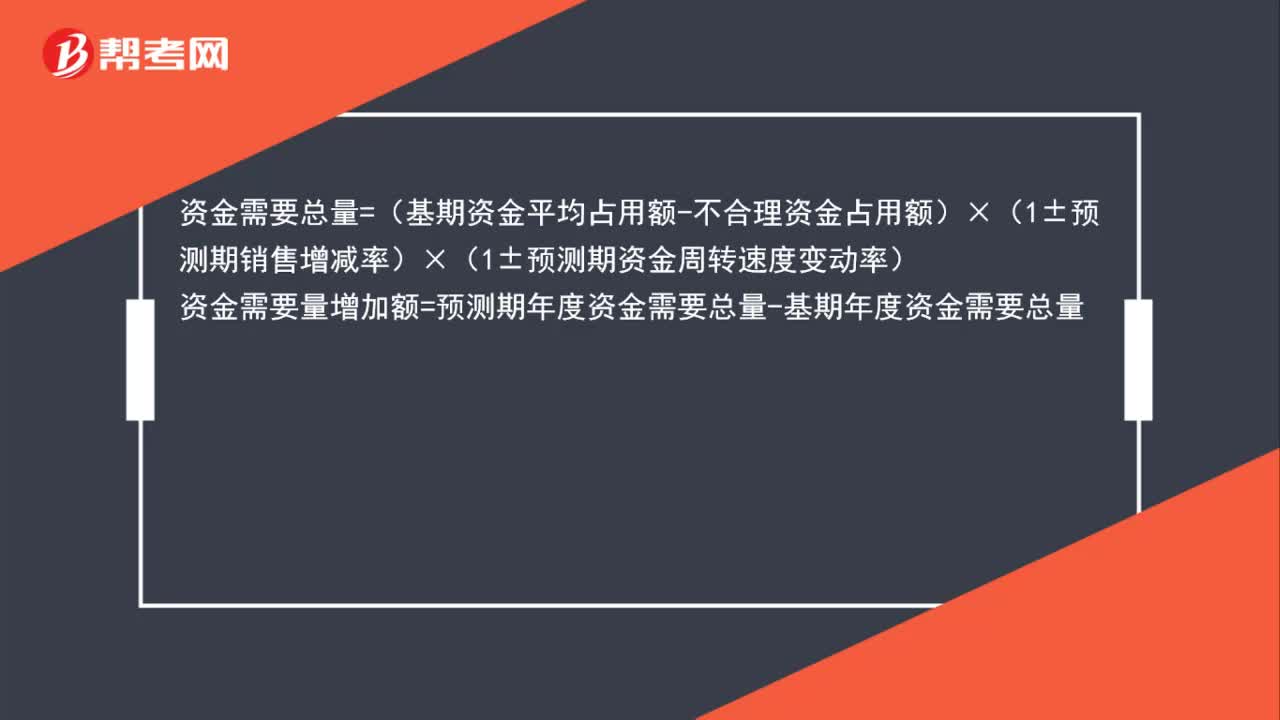

02:37怎么用因素分析法確定預(yù)測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率),資金需要量增加額=預(yù)測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率)-(基期資金平均占用額-不合理資金占用額)

12:25

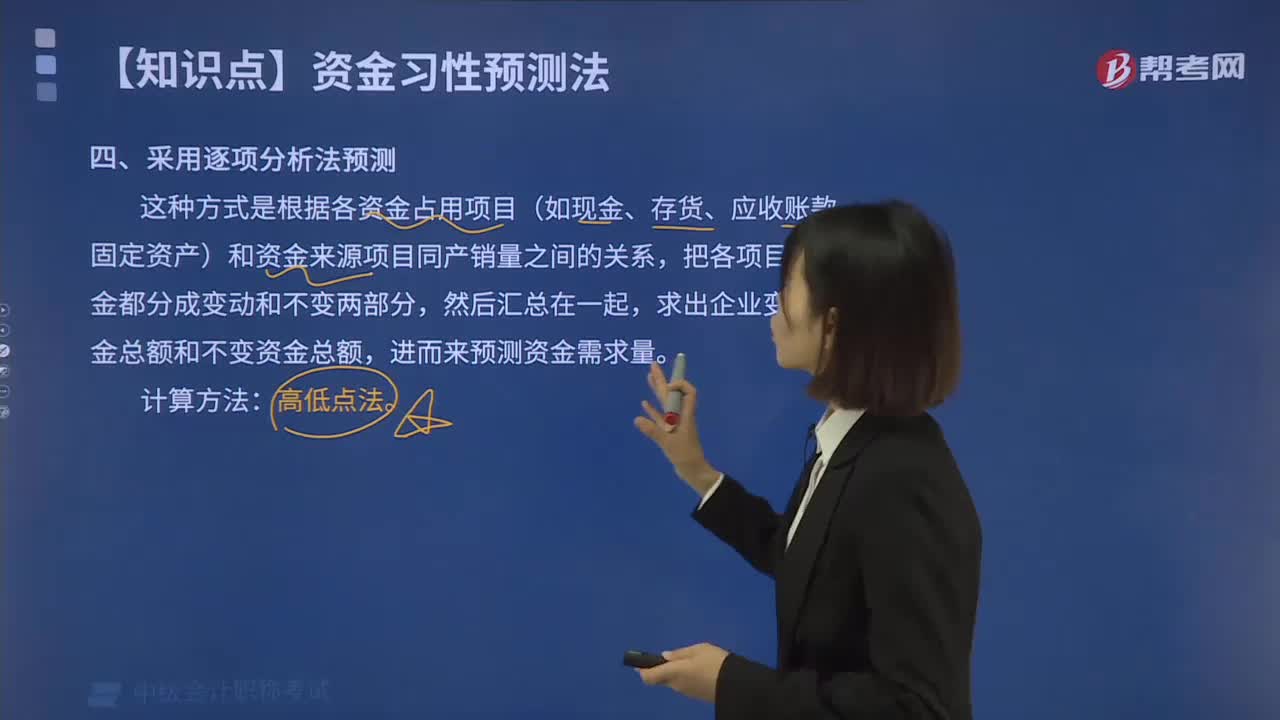

12:25如何采用逐項分析法預(yù)測資金需要量?:如何采用逐項分析法預(yù)測資金需要量?逐項分析法是根據(jù)各資金占用項目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來源項目同產(chǎn)銷量之間的關(guān)系,高低點法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來推算不變資金和單位變動資金的方法。【2017中級會計師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:運用高低點法分離資金占用中的不變資金與變動資金時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日