下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

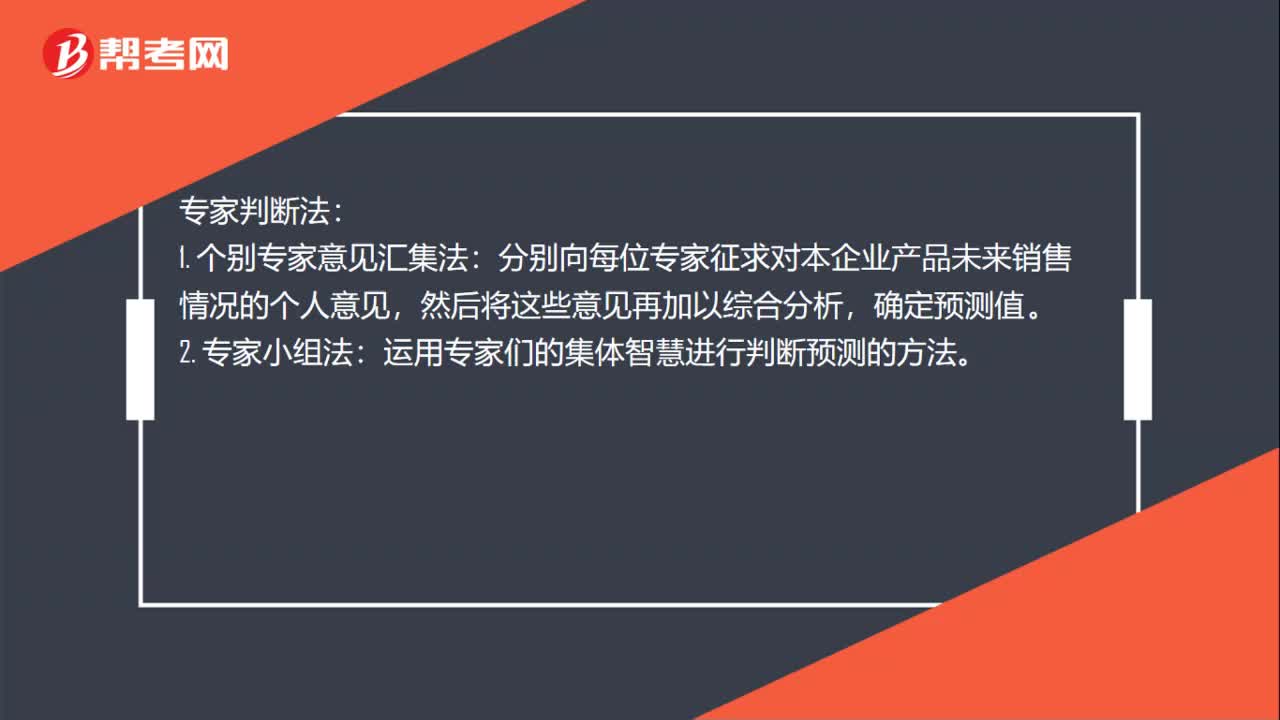

00:24銷售預(yù)測分析方法是什么?:銷售預(yù)測分析方法是什么?銷售預(yù)測分析是指通過市場調(diào)查,以有關(guān)的歷史資料和各種信息為基礎(chǔ),運(yùn)用科學(xué)的預(yù)測方法或管理人員的實(shí)際經(jīng)驗(yàn),對企業(yè)產(chǎn)品在計劃期間的銷售量或銷售額做出預(yù)計或估量的過程。

02:08

02:08銷售預(yù)測定量分析法包括哪些?:(2)加權(quán)平均法。將若干歷史時期的實(shí)際銷售量或銷售額作為樣本值,將各個樣本值按照一定的權(quán)數(shù)計算得出加權(quán)平均數(shù)。并將該平均數(shù)作為下期銷售量的預(yù)測值,加權(quán)平均法較算術(shù)平均法更為合理,原理移動平均法是從n期的時間數(shù)列銷售量中選取m期(m數(shù)值固定:并不斷向后移動計算觀測期+平均值,以最后一個m期的平均數(shù)作為未來第n+1期銷售預(yù)測值的一種方法。指數(shù)平滑法實(shí)質(zhì)上是一種加權(quán)平均法。

00:30

00:30出包方式建造固定資產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗浚撼霭绞浇ㄔ旃潭ㄙY產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗科髽I(yè)以出包方式建造固定資產(chǎn),其成本由建造該項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括發(fā)生的建筑工程支出、安裝工程支出、以及需分?jǐn)傆嬋敫鞴潭ㄙY產(chǎn)價值的待攤支出。

00:32

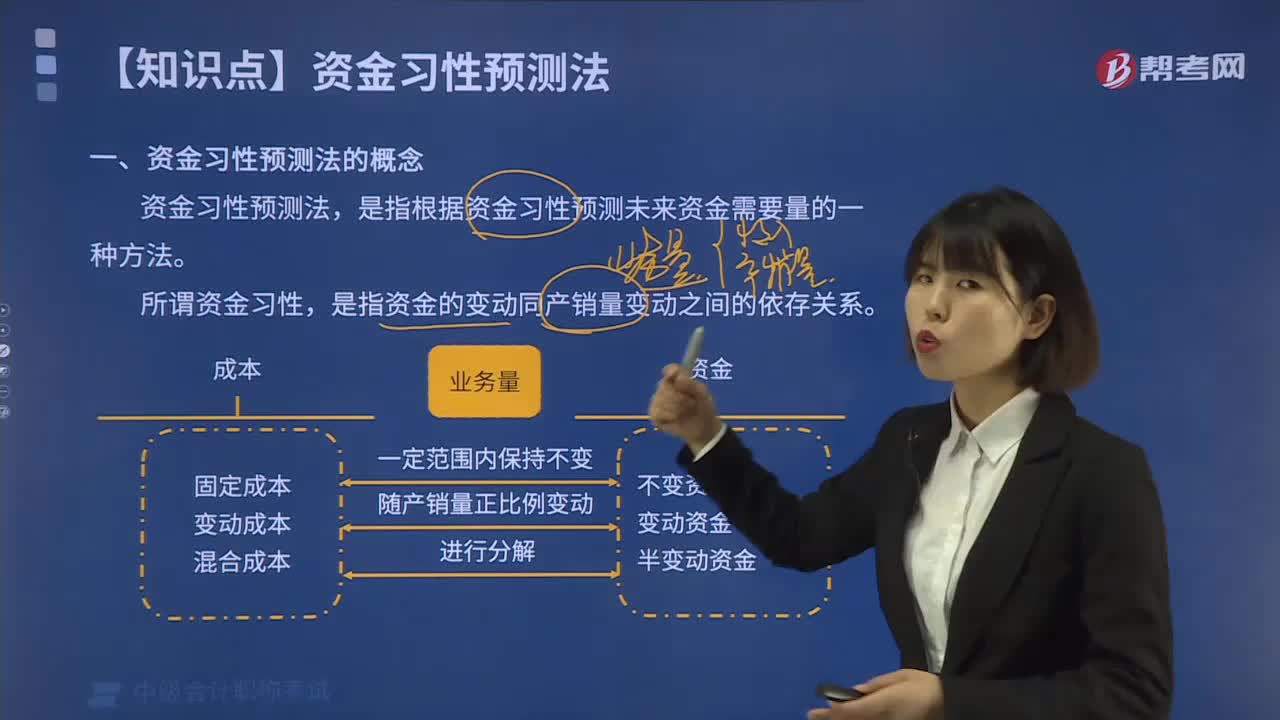

00:32資金習(xí)性預(yù)測法是什么?:資金習(xí)性預(yù)測法是什么?資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。所謂資金習(xí)性,是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。

00:37

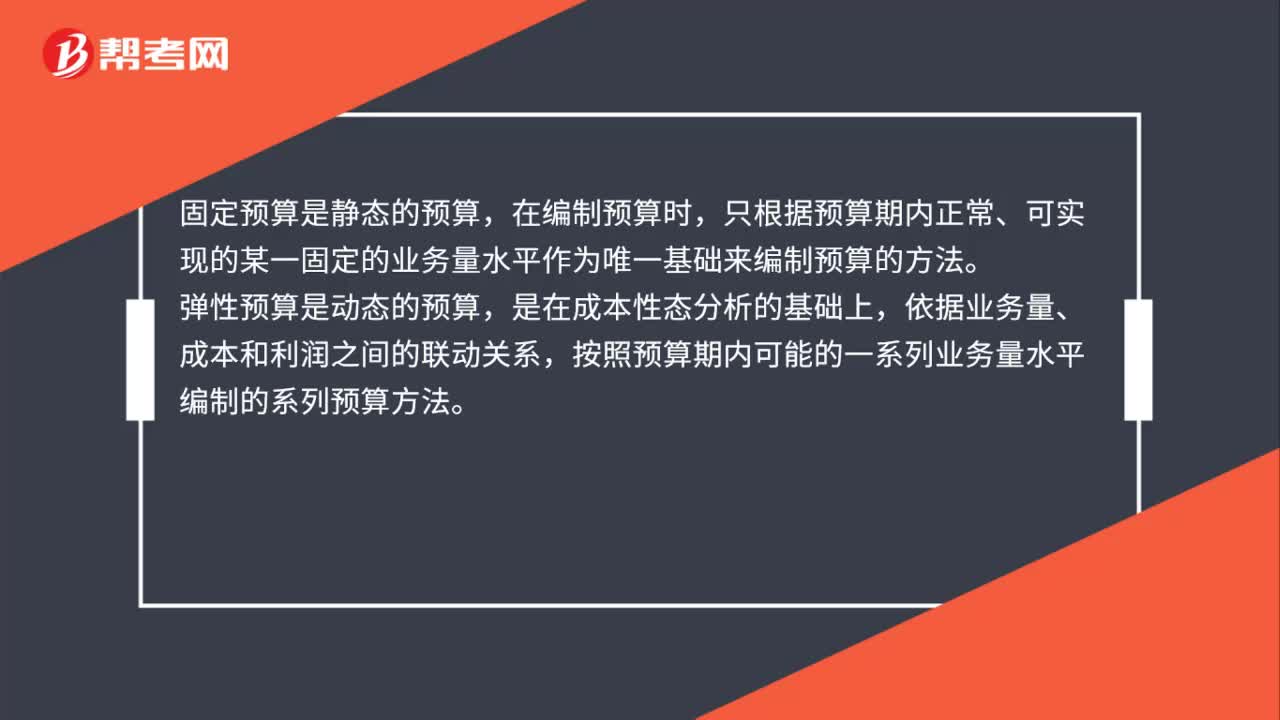

00:37固定預(yù)算法與彈性預(yù)算法的區(qū)別是什么?:固定預(yù)算法與彈性預(yù)算法的區(qū)別是什么?固定預(yù)算是靜態(tài)的預(yù)算,在編制預(yù)算時,只根據(jù)預(yù)算期內(nèi)正常、可實(shí)現(xiàn)的某一固定的業(yè)務(wù)量水平作為唯一基礎(chǔ)來編制預(yù)算的方法。彈性預(yù)算是動態(tài)的預(yù)算,是在成本性態(tài)分析的基礎(chǔ)上,依據(jù)業(yè)務(wù)量、成本和利潤之間的聯(lián)動關(guān)系,按照預(yù)算期內(nèi)可能的一系列業(yè)務(wù)量水平編制的系列預(yù)算方法。

00:23

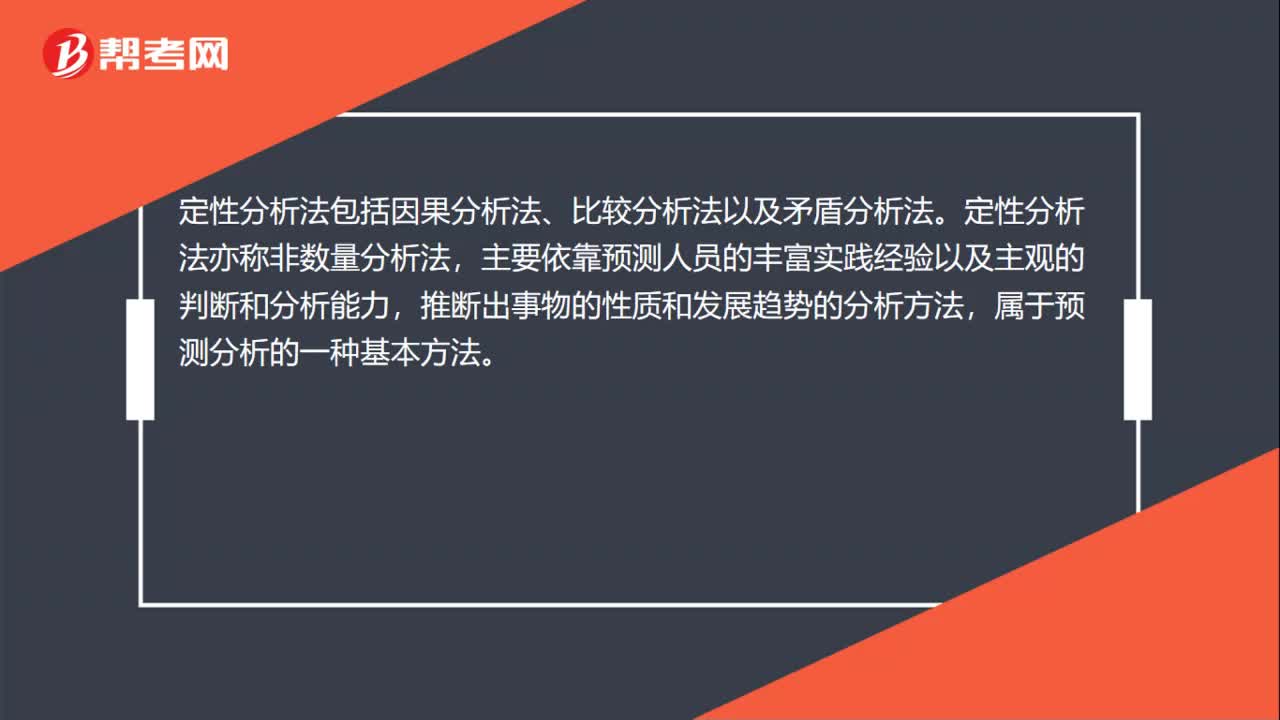

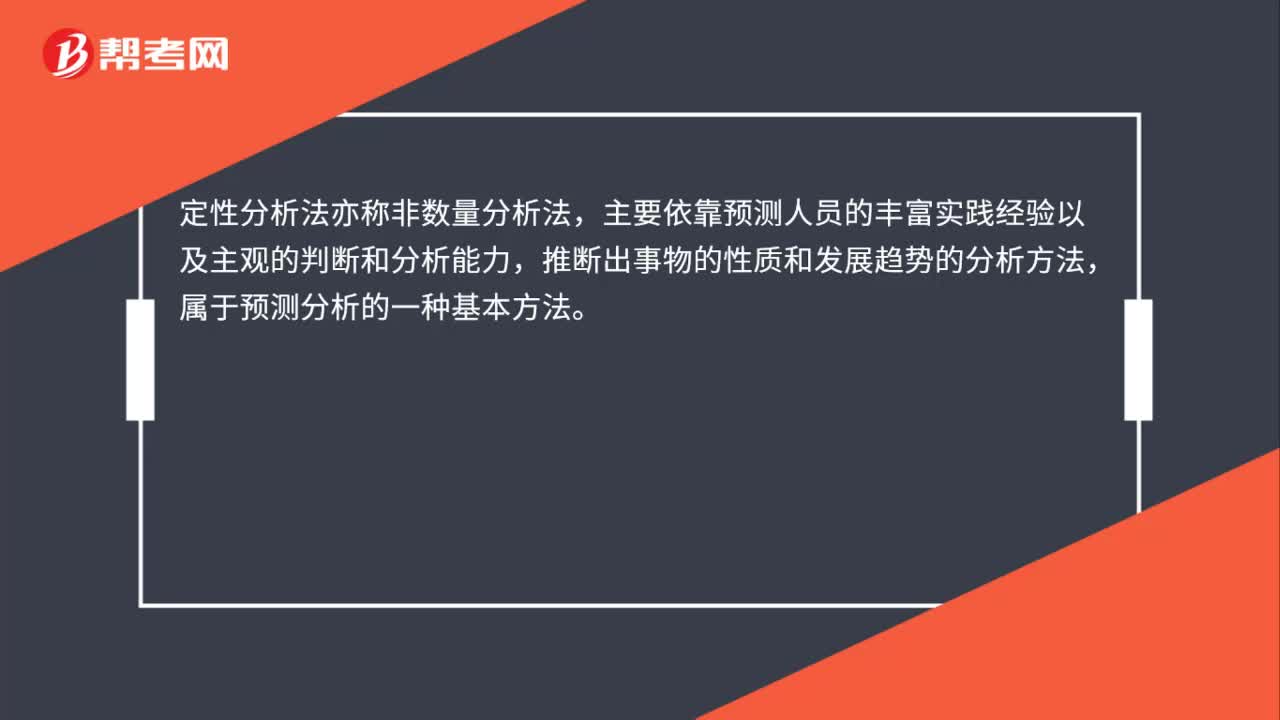

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦稱非數(shù)量分析法,主要依靠預(yù)測人員的豐富實(shí)踐經(jīng)驗(yàn)以及主觀的判斷和分析能力,推斷出事物的性質(zhì)和發(fā)展趨勢的分析方法,屬于預(yù)測分析的一種基本方法。

00:31

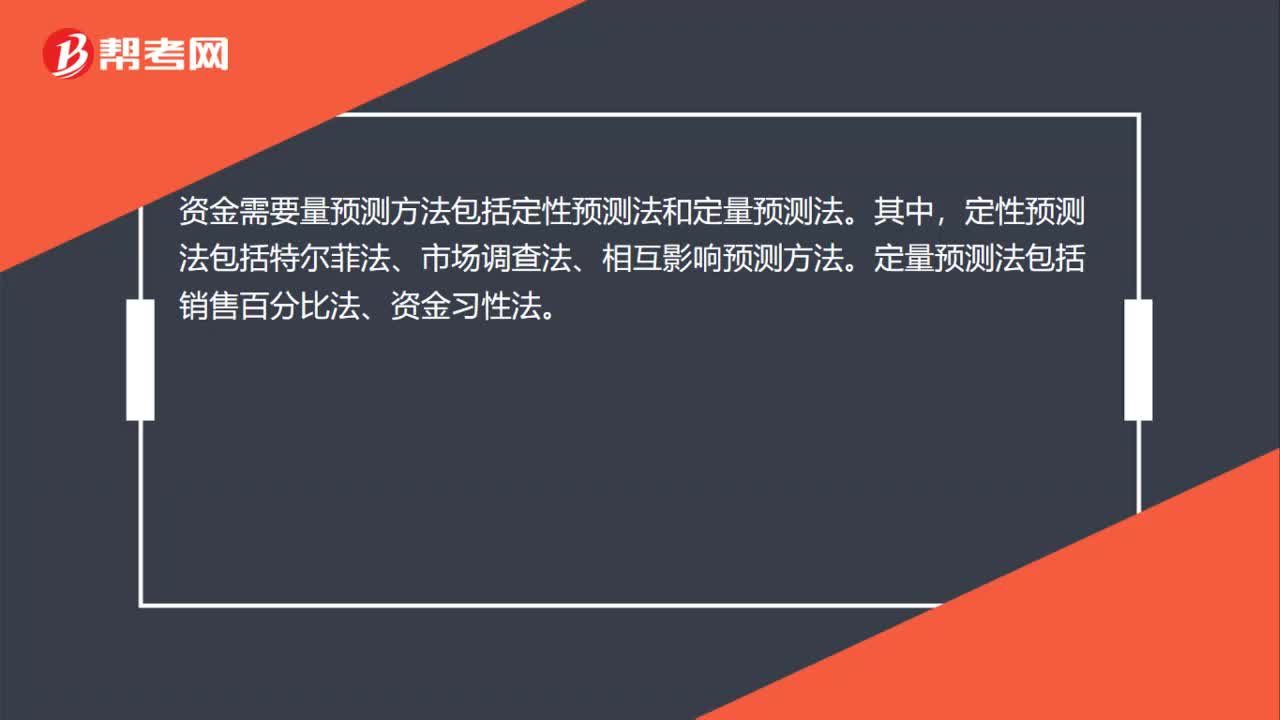

00:31資金需要量預(yù)測方法有哪些?:資金需要量預(yù)測方法有哪些?資金需要量預(yù)測方法包括定性預(yù)測法和定量預(yù)測法。其中,定性預(yù)測法包括特爾菲法、市場調(diào)查法、相互影響預(yù)測方法。定量預(yù)測法包括銷售百分比法、資金習(xí)性法。

01:01

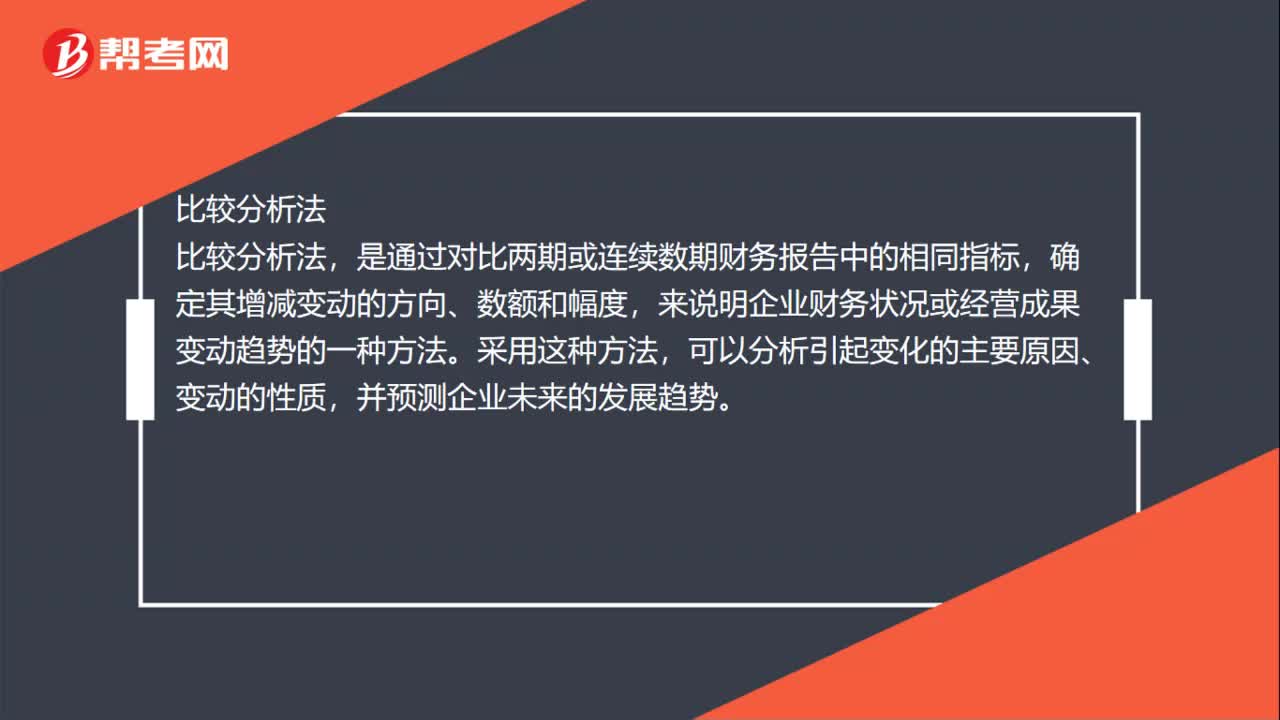

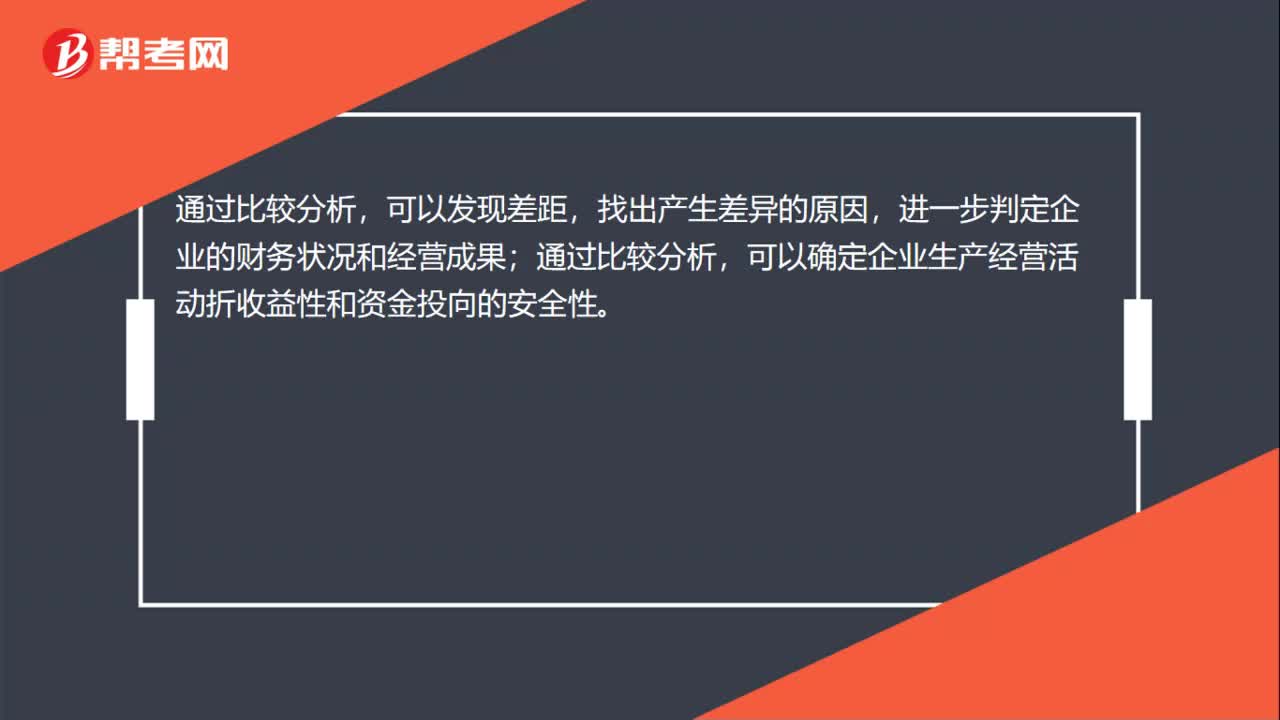

01:01比較分析法包括什么?:比較分析法包括什么?比較分析法有:絕對數(shù)比較分析法;絕對數(shù)增減變動比較分析法;百分比增減變動分析法。可以發(fā)現(xiàn)差距,找出產(chǎn)生差異的原因,進(jìn)一步判定企業(yè)的財務(wù)狀況和經(jīng)營成果;通過比較分析,可以確定企業(yè)生產(chǎn)經(jīng)營活動折收益性和資金投向的安全性。按比較對象的不同,比較分析法可以分為絕對數(shù)比較分析、絕對數(shù)增減變動比較分析、百分比增減變動分析及比率增減變動分析。

00:40

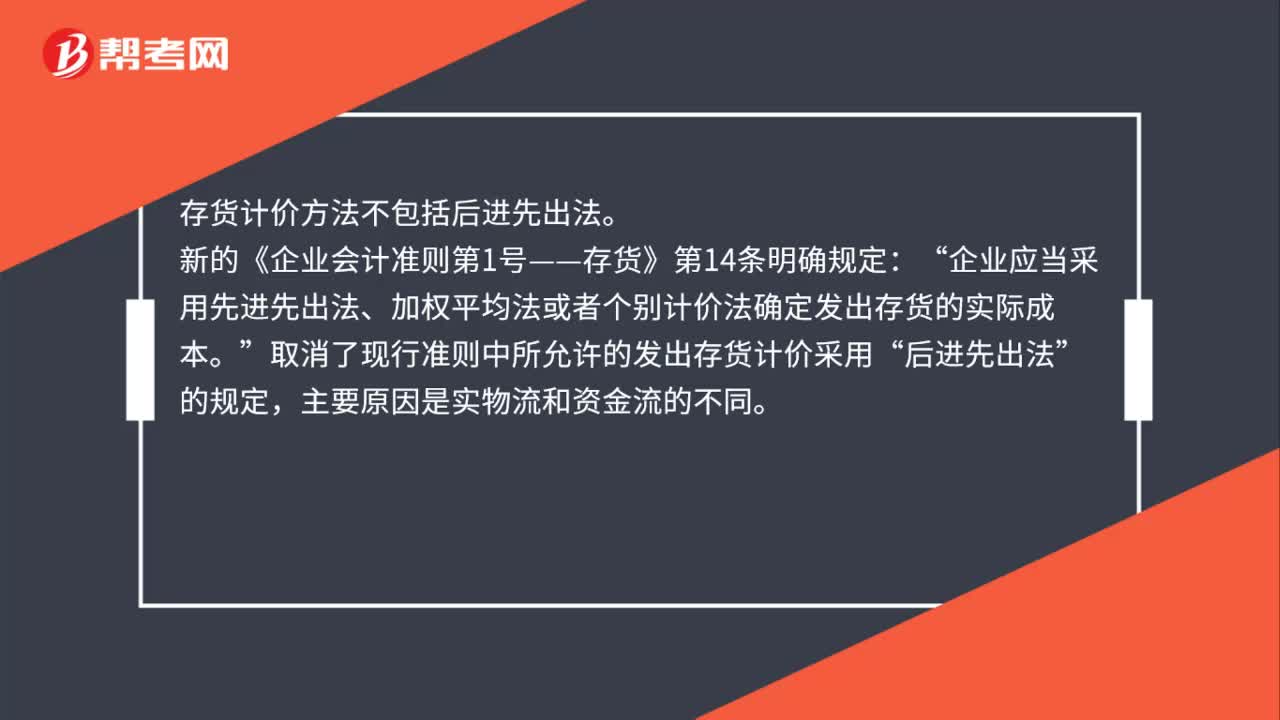

00:40存貨的計價方法不包括什么?:存貨的計價方法不包括什么?存貨計價方法不包括后進(jìn)先出法。新的《企業(yè)會計準(zhǔn)則第1號——存貨》第14條明確規(guī)定:企業(yè)應(yīng)當(dāng)采用先進(jìn)先出法、加權(quán)平均法或者個別計價法確定發(fā)出存貨的實(shí)際成本“取消了現(xiàn)行準(zhǔn)則中所允許的發(fā)出存貨計價采用。后進(jìn)先出法”的規(guī)定“主要原因是實(shí)物流和資金流的不同”

02:37

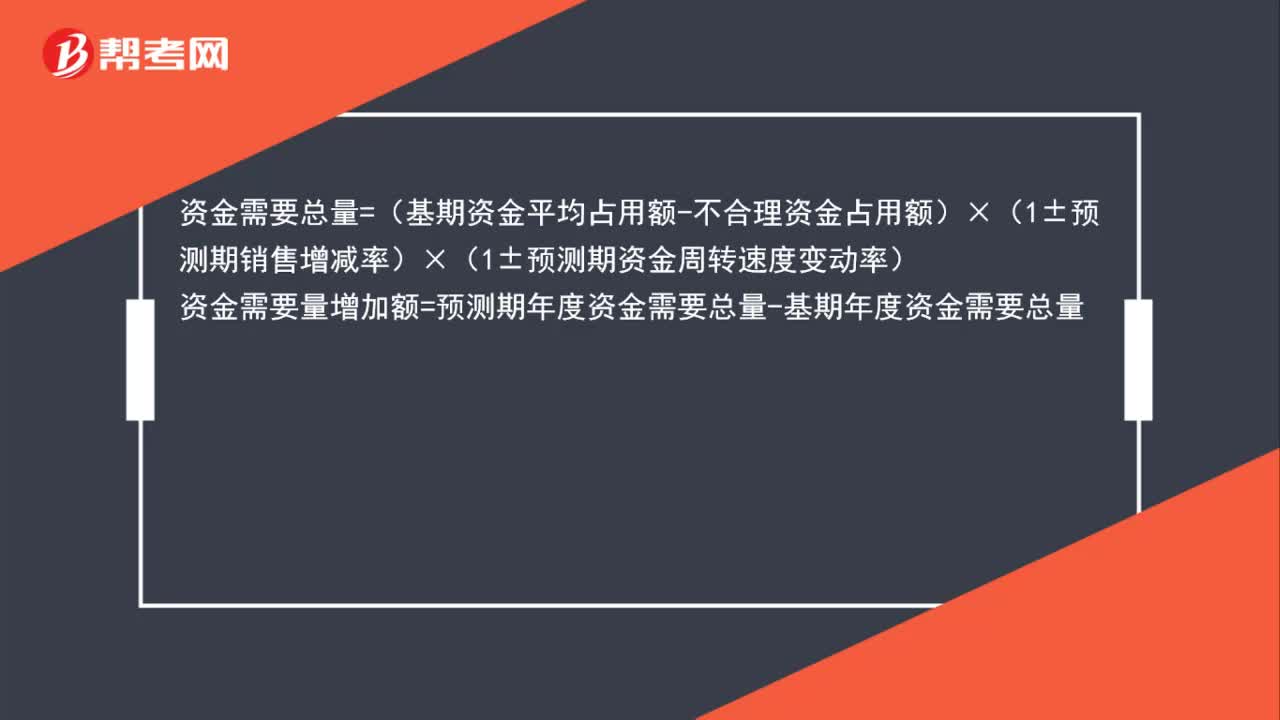

02:37怎么用因素分析法確定預(yù)測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率),資金需要量增加額=預(yù)測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率)-(基期資金平均占用額-不合理資金占用額)

12:25

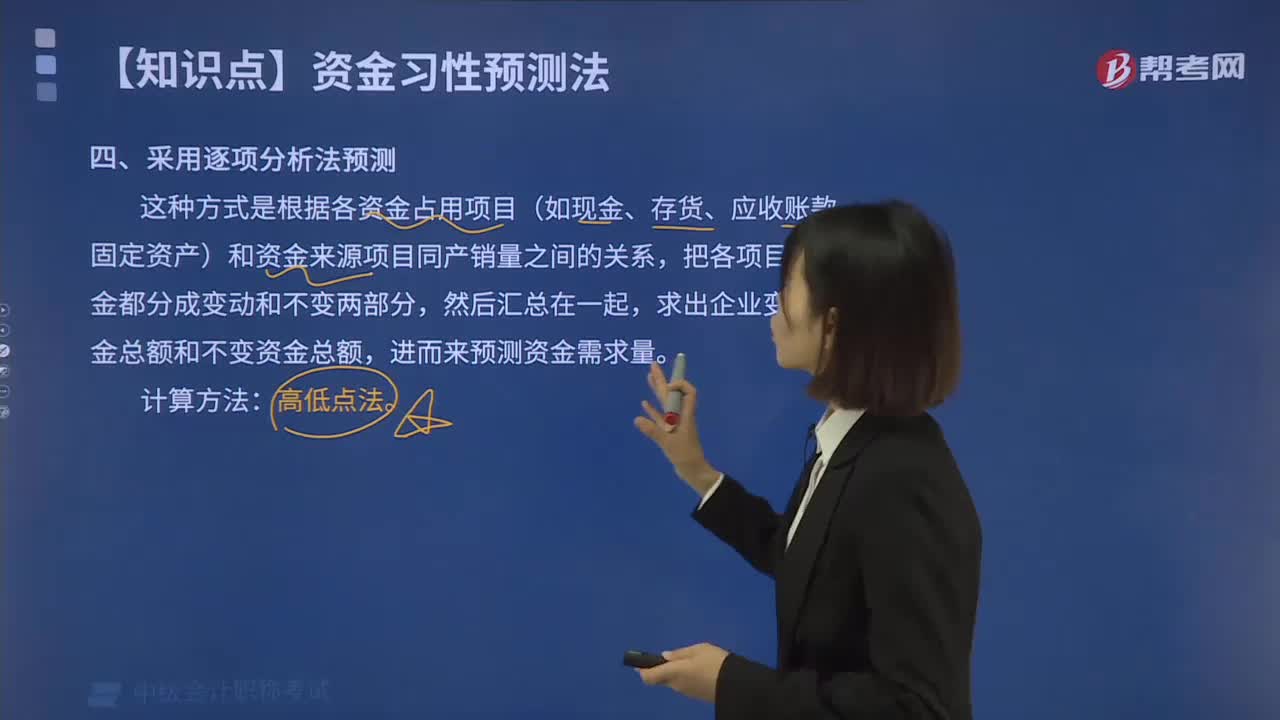

12:25如何采用逐項(xiàng)分析法預(yù)測資金需要量?:如何采用逐項(xiàng)分析法預(yù)測資金需要量?逐項(xiàng)分析法是根據(jù)各資金占用項(xiàng)目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來源項(xiàng)目同產(chǎn)銷量之間的關(guān)系,高低點(diǎn)法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來推算不變資金和單位變動資金的方法。【2017中級會計師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:運(yùn)用高低點(diǎn)法分離資金占用中的不變資金與變動資金時。

04:32

04:32什么叫做資金習(xí)性預(yù)測法?:資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來預(yù)測資金需要量;另一種是采用逐項(xiàng)分析法分析資金需要量。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。不受產(chǎn)銷量變動的影響而保持固定不變的那部分資金。是指隨產(chǎn)銷量的變動而同比例變動的那部分資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日