中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:59

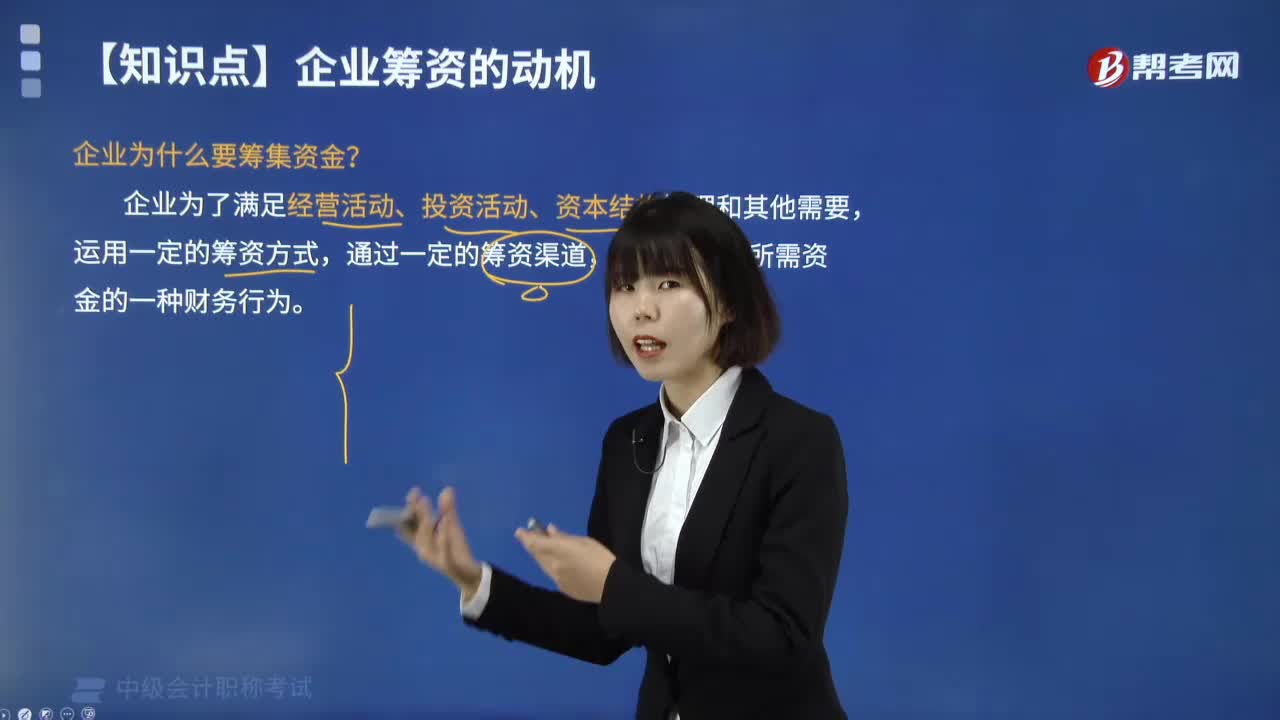

07:59企業(yè)為什么要籌集資金?:企業(yè)為了滿足經(jīng)營(yíng)活動(dòng)、投資活動(dòng)、資本結(jié)構(gòu)管理和其他需要,籌措和獲取所需資金的一種財(cái)務(wù)行為。擴(kuò)張籌資動(dòng)機(jī),企業(yè)因擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模或追加額外投資而產(chǎn)生的籌資動(dòng)機(jī)。償債籌資動(dòng)機(jī),企業(yè)為了償還某項(xiàng)債務(wù)而形成的借款動(dòng)機(jī),混合籌資動(dòng)機(jī),企業(yè)既需擴(kuò)大經(jīng)營(yíng)的長(zhǎng)期資金又需要償還債務(wù)的現(xiàn)金而形成的籌資動(dòng)機(jī)。企業(yè)籌資的動(dòng)機(jī)有:②支付性籌資動(dòng)機(jī),③擴(kuò)張性籌資動(dòng)機(jī),④調(diào)整性籌資動(dòng)機(jī)。

00:31

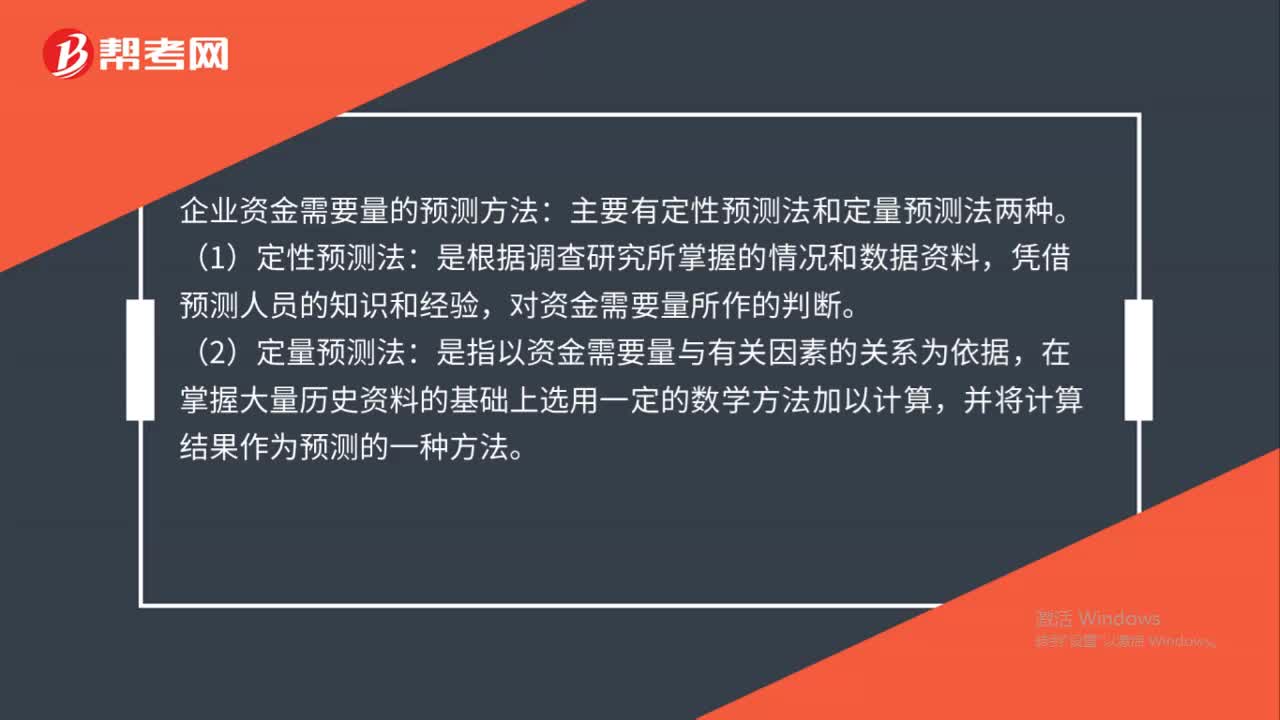

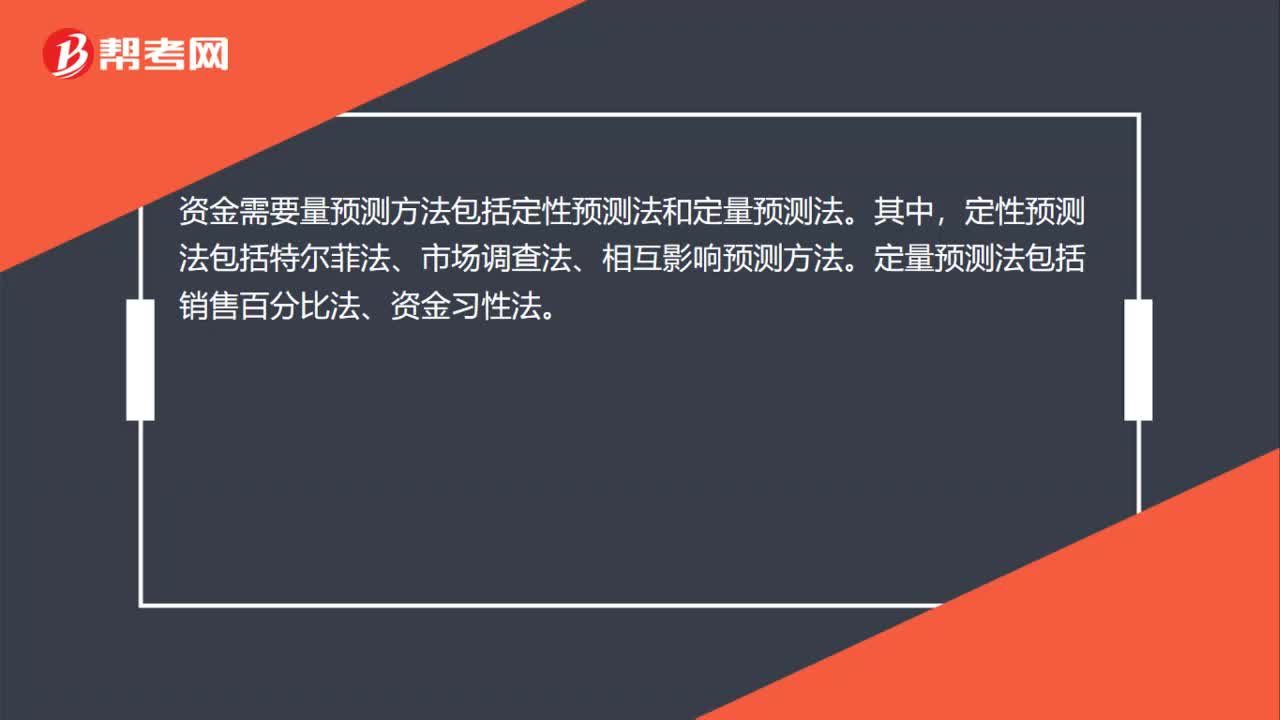

00:31資金需要量預(yù)測(cè)方法有哪些?:資金需要量預(yù)測(cè)方法有哪些?資金需要量預(yù)測(cè)方法包括定性預(yù)測(cè)法和定量預(yù)測(cè)法。其中,定性預(yù)測(cè)法包括特爾菲法、市場(chǎng)調(diào)查法、相互影響預(yù)測(cè)方法。定量預(yù)測(cè)法包括銷售百分比法、資金習(xí)性法。

00:51

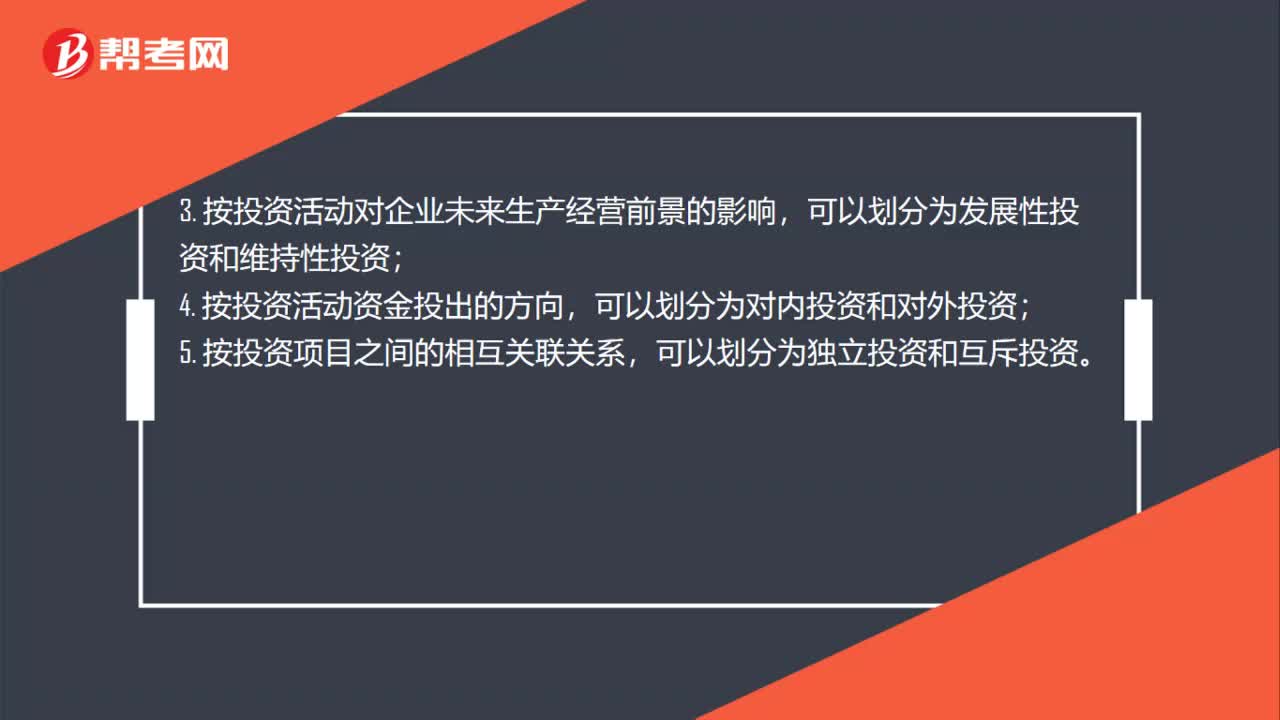

00:51企業(yè)投資分類有哪些?:企業(yè)投資分類有哪些?按投資活動(dòng)與企業(yè)本身的生產(chǎn)經(jīng)營(yíng)活動(dòng)的關(guān)系;可以劃分為直接投資和間接投資,按投資對(duì)象的存在形態(tài)和性質(zhì),可以劃分為項(xiàng)目投資和證券投資;按投資活動(dòng)對(duì)企業(yè)未來(lái)生產(chǎn)經(jīng)營(yíng)前景的影響;可以劃分為發(fā)展性投資和維持性投資,按投資活動(dòng)資金投出的方向可以劃分為對(duì)內(nèi)投資和對(duì)外投資5.按投資項(xiàng)目之間的相互關(guān)聯(lián)關(guān)系可以劃分為獨(dú)立投資和互斥投資

00:42

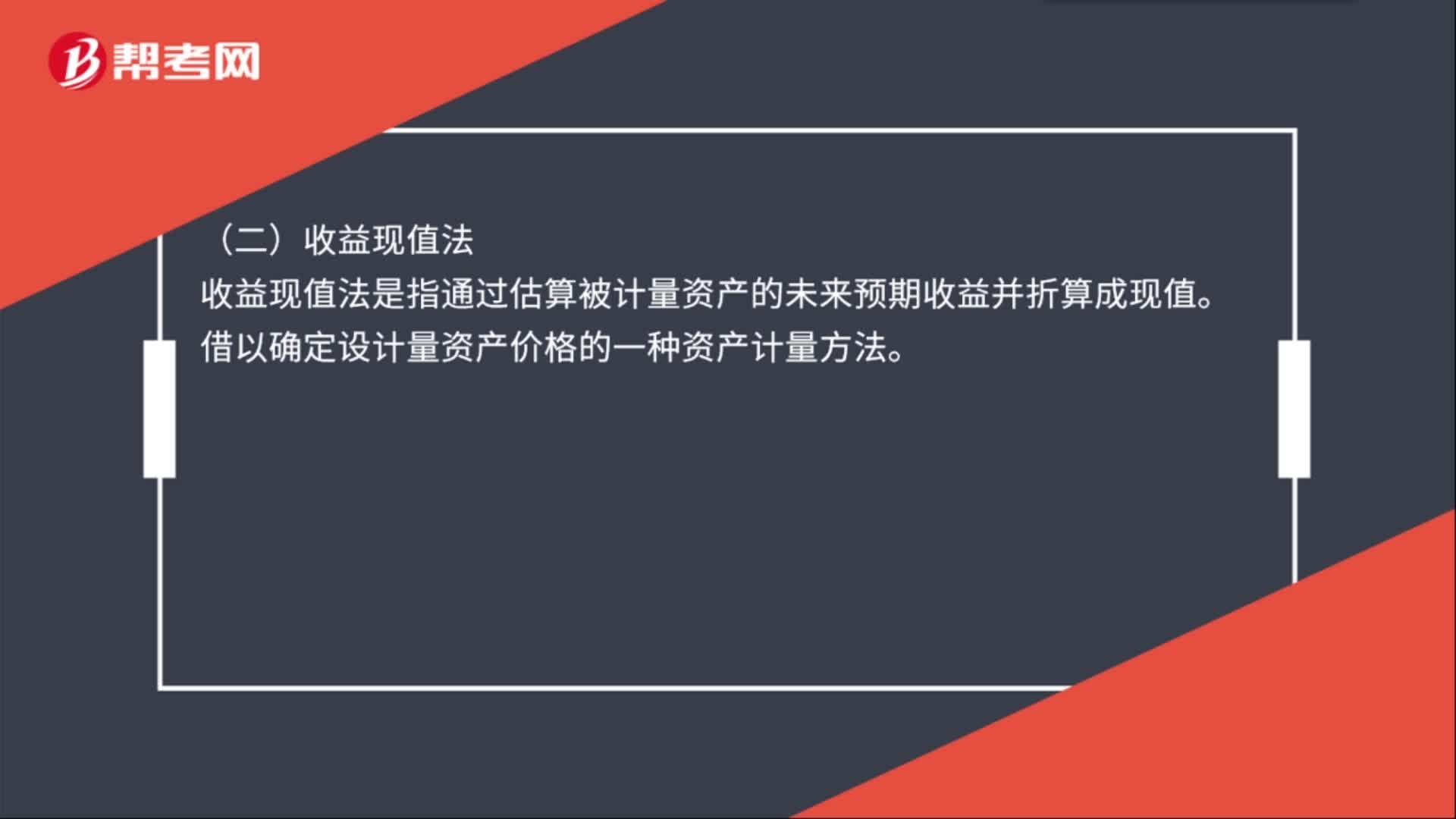

00:42無(wú)形資產(chǎn)計(jì)量方法有哪些?:無(wú)形資產(chǎn)計(jì)量方法有哪些?(一)重置成本法,重置成本法是指在計(jì)量資產(chǎn)時(shí),按被計(jì)量資產(chǎn)的現(xiàn)時(shí)完全重置成本堿去應(yīng)扣損耗或貶值。來(lái)確定被計(jì)量資產(chǎn)價(jià)格的一種方法。(二)收益現(xiàn)值法。收益現(xiàn)值法是指通過(guò)估算被計(jì)量資產(chǎn)的未來(lái)預(yù)期收益并折算成現(xiàn)值借以確定設(shè)計(jì)量資產(chǎn)價(jià)格的一種資產(chǎn)計(jì)量方法

01:15

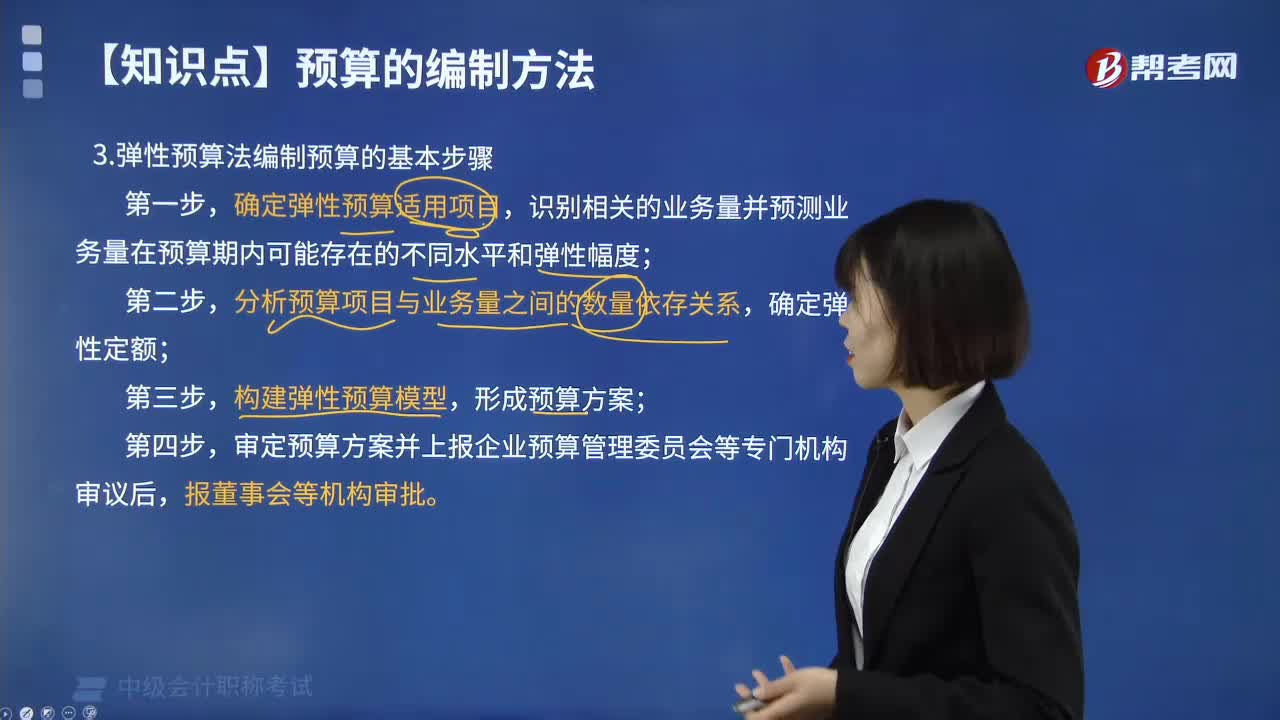

01:15彈性預(yù)算法編制預(yù)算有哪些步驟?:彈性預(yù)算法編制預(yù)算有哪些步驟?彈性預(yù)算法又稱變動(dòng)預(yù)算法、滑動(dòng)預(yù)算法,是在變動(dòng)成本法的基礎(chǔ)上,以未來(lái)不同業(yè)務(wù)水平為基礎(chǔ)編制預(yù)算的方法,確定彈性預(yù)算適用項(xiàng)目,識(shí)別相關(guān)的業(yè)務(wù)量并預(yù)測(cè)業(yè)務(wù)量在預(yù)算期內(nèi)可能存在的不同水平和彈性幅度;分析預(yù)算項(xiàng)目與業(yè)務(wù)量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預(yù)算模型,形成預(yù)算方案;審定預(yù)算方案并上報(bào)企業(yè)預(yù)算管理委員會(huì)等專門機(jī)構(gòu)審議后。

04:33

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動(dòng)預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時(shí)間特征定期預(yù)算法→以固定會(huì)計(jì)期間為預(yù)算期(會(huì)計(jì)期間=預(yù)算期間)

02:02

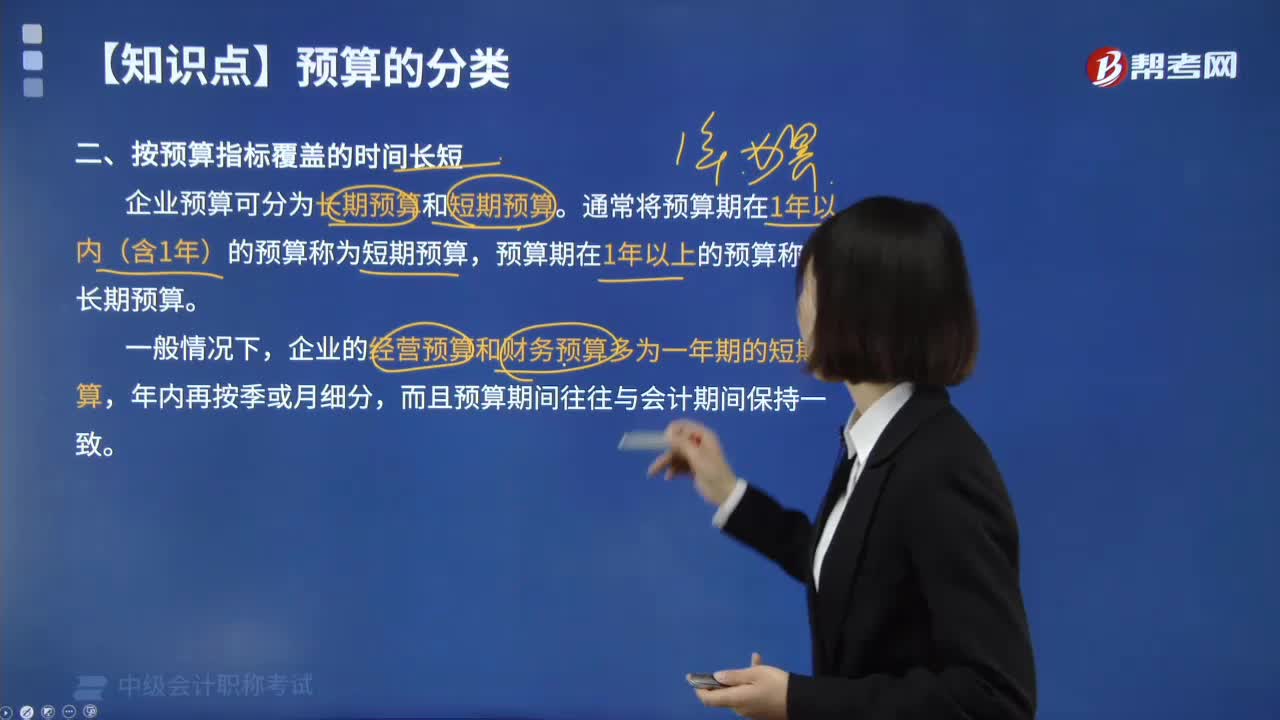

02:02按預(yù)算指標(biāo)覆蓋的時(shí)間長(zhǎng)短,企業(yè)預(yù)算有哪些分類?:按預(yù)算指標(biāo)覆蓋的時(shí)間長(zhǎng)短,企業(yè)預(yù)算有哪些分類?按預(yù)算指標(biāo)覆蓋的時(shí)間長(zhǎng)短,企業(yè)預(yù)算可分為長(zhǎng)期預(yù)算和短期預(yù)算。通常將預(yù)算期在1年以內(nèi)(含1年)的預(yù)算稱為短期預(yù)算,預(yù)算期在1年以上的預(yù)算稱為長(zhǎng)期預(yù)算。【例題·多選題】下列關(guān)于財(cái)務(wù)預(yù)算的表述中,A.財(cái)務(wù)預(yù)算多為長(zhǎng)期預(yù)算,B.財(cái)務(wù)預(yù)算又被稱作總預(yù)算,C.財(cái)務(wù)預(yù)算是全面預(yù)算體系的最后環(huán)節(jié),D.財(cái)務(wù)預(yù)算主要包括資金預(yù)算和預(yù)計(jì)財(cái)務(wù)報(bào)表。

02:37

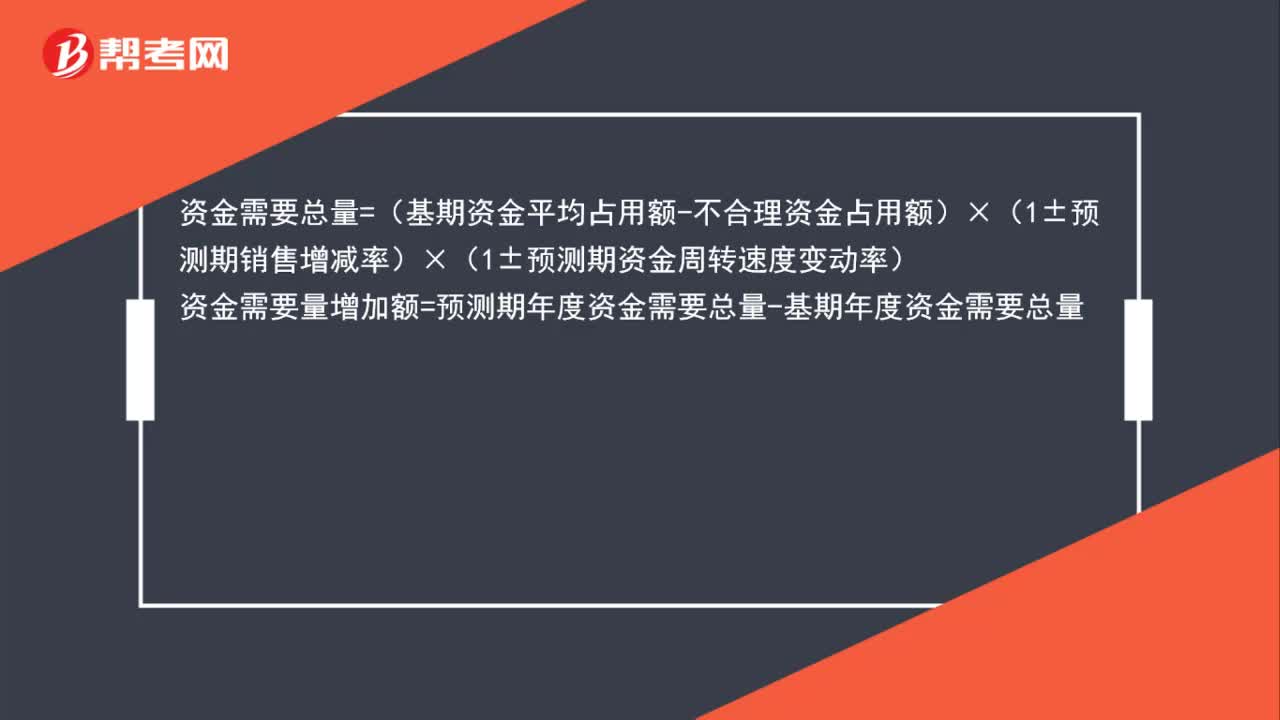

02:37怎么用因素分析法確定預(yù)測(cè)資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測(cè)期銷售增減率)×(1±預(yù)測(cè)期資金周轉(zhuǎn)速度變動(dòng)率),資金需要量增加額=預(yù)測(cè)期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測(cè)期銷售增減率)×(1±預(yù)測(cè)期資金周轉(zhuǎn)速度變動(dòng)率)-(基期資金平均占用額-不合理資金占用額)

00:49

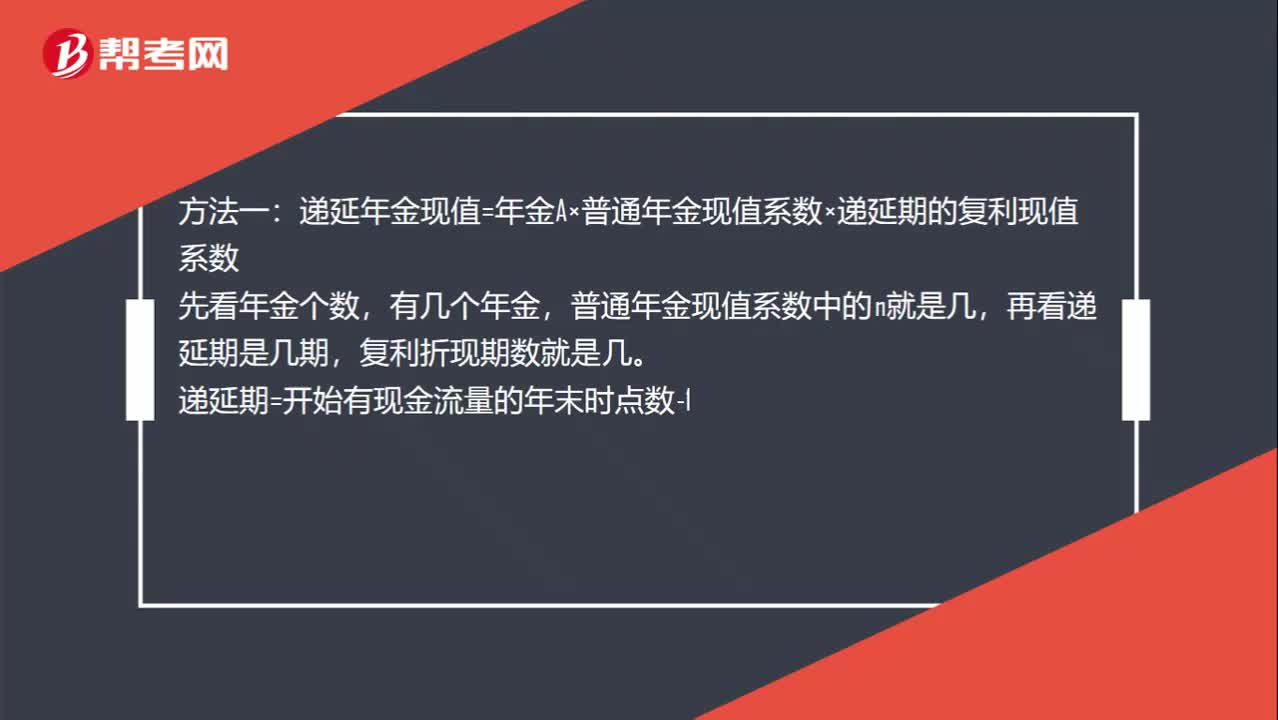

00:49遞延年金的計(jì)算方法有哪些?:遞延年金的計(jì)算方法有哪些?方法一:遞延年金現(xiàn)值=年金A×普通年金現(xiàn)值系數(shù)×遞延期的復(fù)利現(xiàn)值系數(shù),先看年金個(gè)數(shù),有幾個(gè)年金,普通年金現(xiàn)值系數(shù)中的n就是幾,再看遞延期是幾期。復(fù)利折現(xiàn)期數(shù)就是幾:遞延期=開(kāi)始有現(xiàn)金流量的年末時(shí)點(diǎn)數(shù)-1方法二計(jì)算整個(gè)期限的年金現(xiàn)值-遞延期的年金現(xiàn)值

12:25

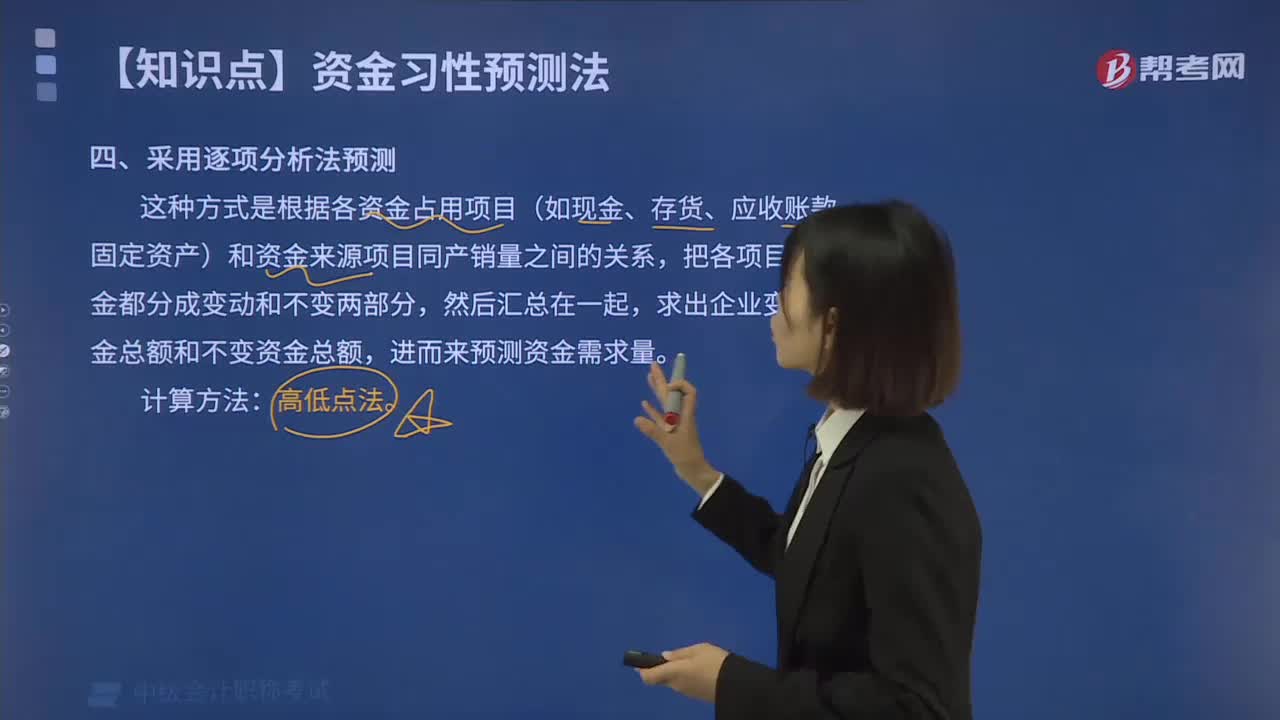

12:25如何采用逐項(xiàng)分析法預(yù)測(cè)資金需要量?:如何采用逐項(xiàng)分析法預(yù)測(cè)資金需要量?逐項(xiàng)分析法是根據(jù)各資金占用項(xiàng)目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來(lái)源項(xiàng)目同產(chǎn)銷量之間的關(guān)系,高低點(diǎn)法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來(lái)推算不變資金和單位變動(dòng)資金的方法。【2017中級(jí)會(huì)計(jì)師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:運(yùn)用高低點(diǎn)法分離資金占用中的不變資金與變動(dòng)資金時(shí)。

08:39

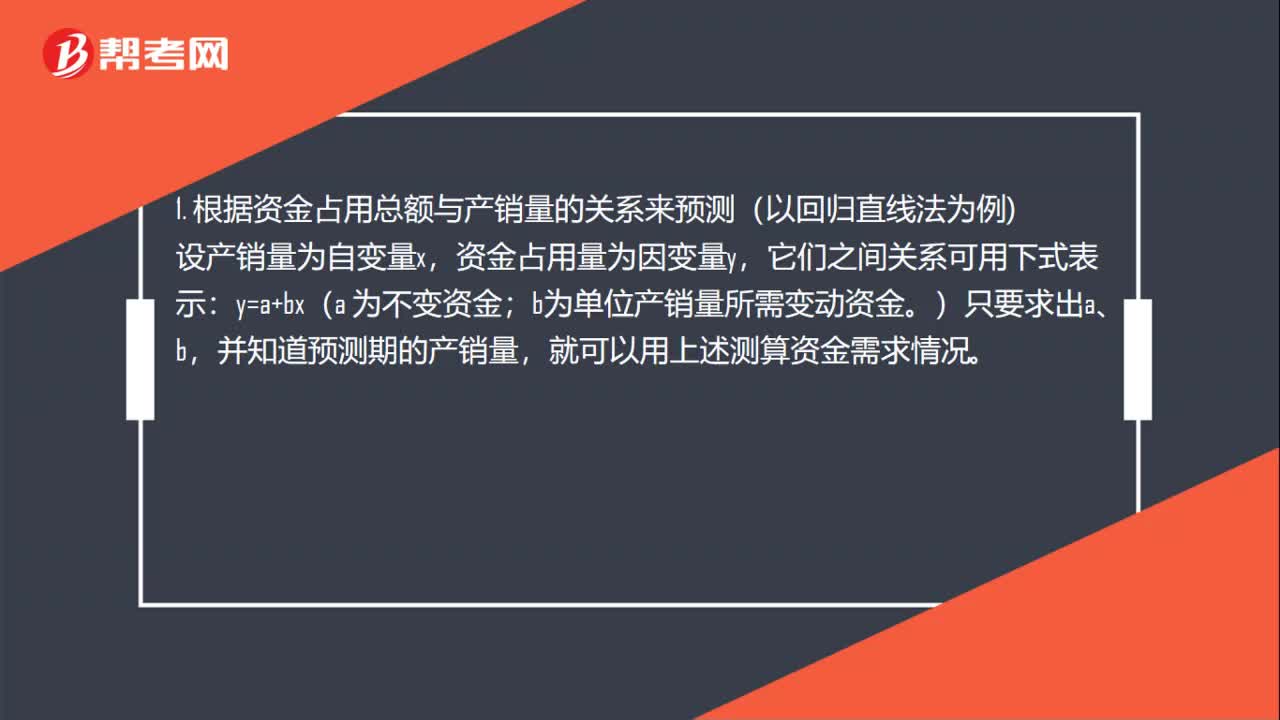

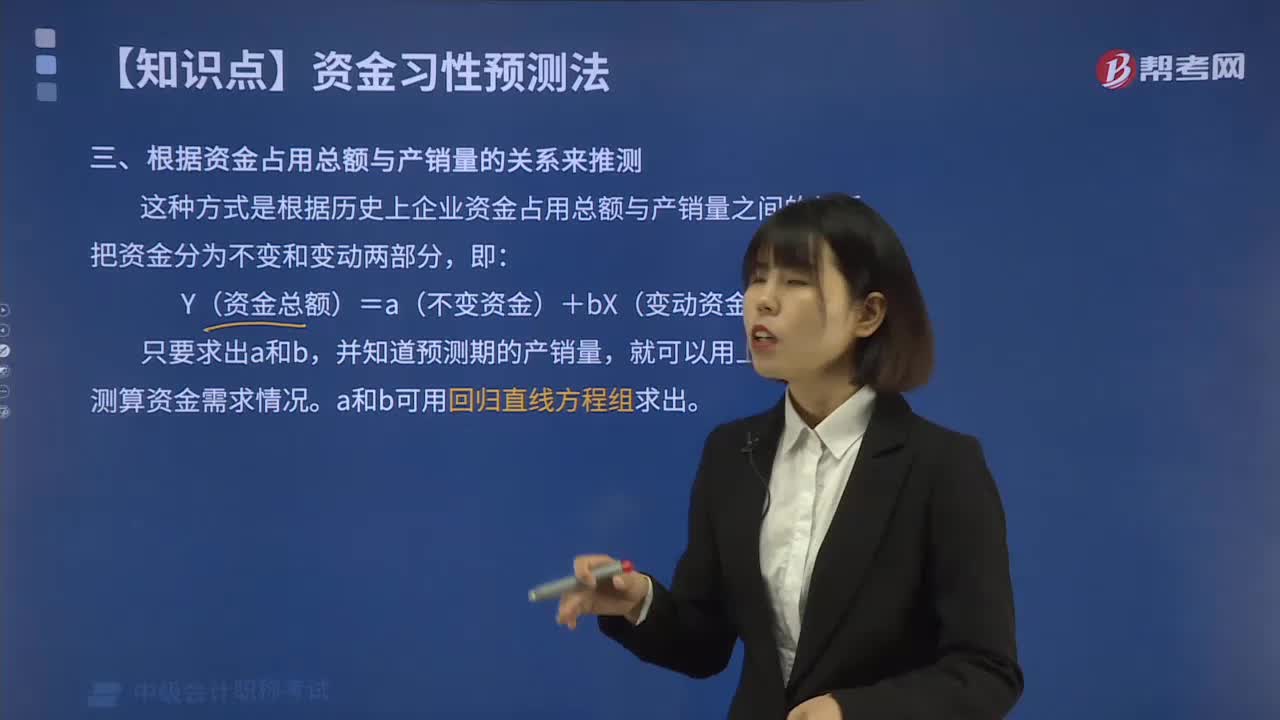

08:39如何根據(jù)資金占用總額與產(chǎn)銷量的關(guān)系來(lái)預(yù)測(cè)資金需要量?:如何根據(jù)資金占用總額與產(chǎn)銷量的關(guān)系來(lái)預(yù)測(cè)資金需要量?這種方式是根據(jù)歷史上企業(yè)資金占用總額與產(chǎn)銷量之間的關(guān)系,然后結(jié)合預(yù)計(jì)的銷售量來(lái)預(yù)測(cè)資金需要量即:Y(資金總額)=a(不變資金)+bX(變動(dòng)資金),并知道預(yù)測(cè)期的產(chǎn)銷量。就可以用上述公式測(cè)算資金需求情況。a和b可用回歸直線方程組求出,【例題】某企業(yè)2014-2019年歷年產(chǎn)銷量和資金變化情況如表1所示。需要預(yù)計(jì)2020年的資金需要量:

04:32

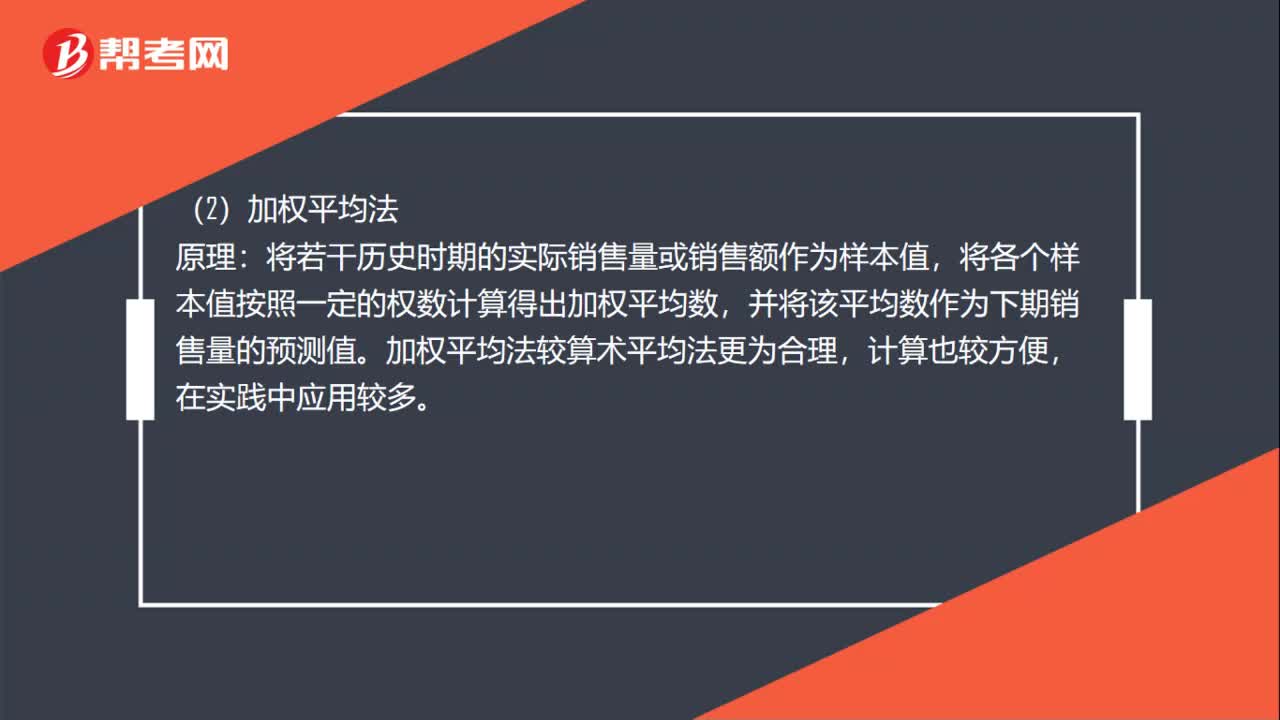

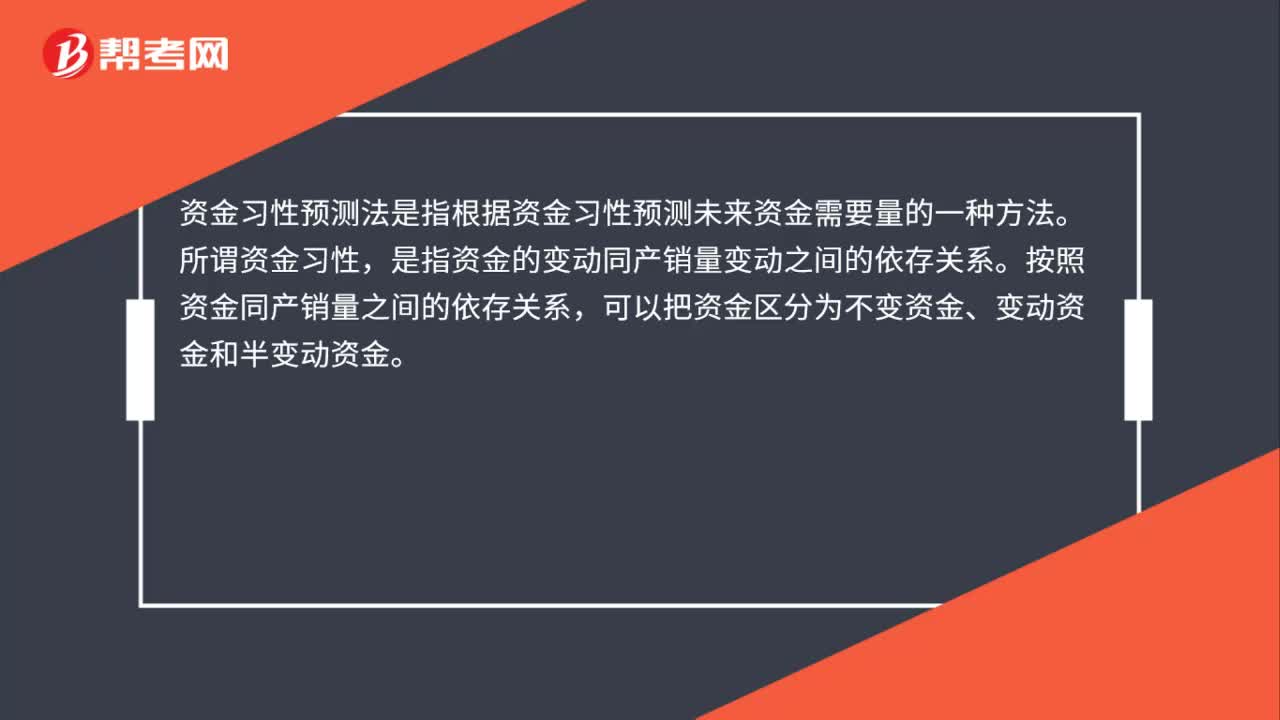

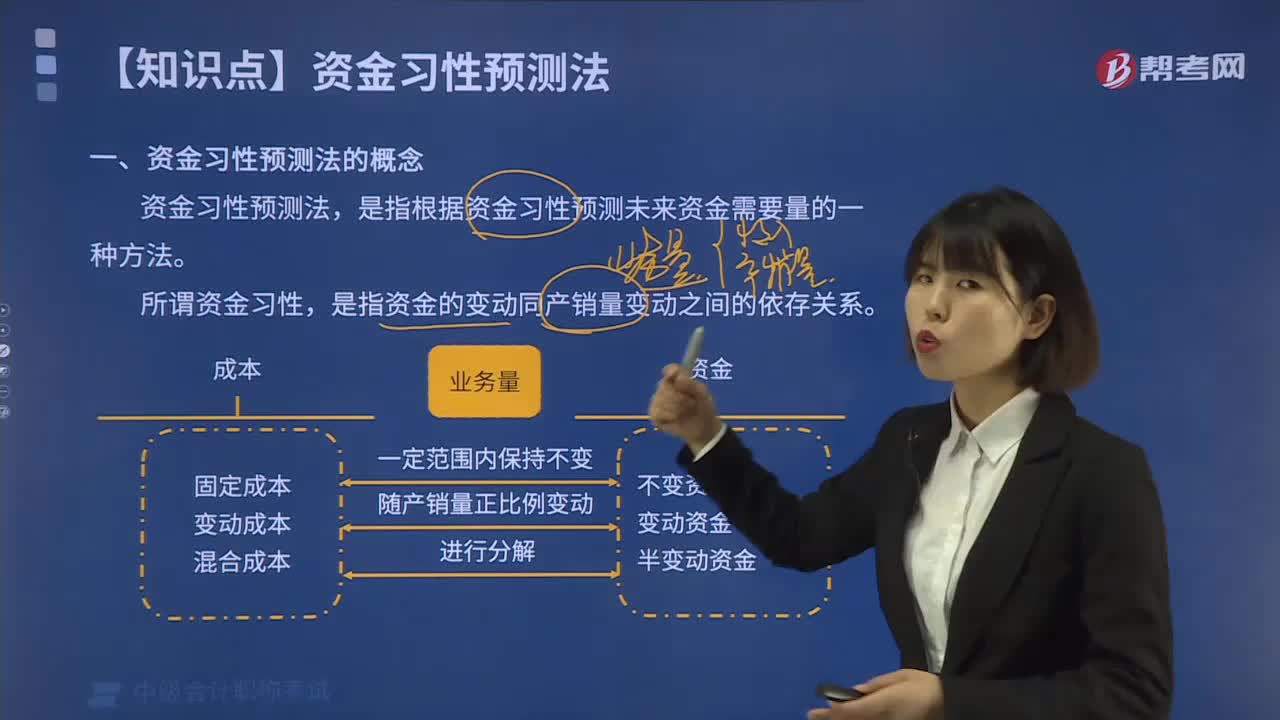

04:32什么叫做資金習(xí)性預(yù)測(cè)法?:資金習(xí)性預(yù)測(cè)法是指根據(jù)資金習(xí)性預(yù)測(cè)未來(lái)資金需要量的一種方法。是指資金的變動(dòng)同產(chǎn)銷量變動(dòng)之間的依存關(guān)系。一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來(lái)預(yù)測(cè)資金需要量;另一種是采用逐項(xiàng)分析法分析資金需要量。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動(dòng)資金和半變動(dòng)資金。不受產(chǎn)銷量變動(dòng)的影響而保持固定不變的那部分資金。是指隨產(chǎn)銷量的變動(dòng)而同比例變動(dòng)的那部分資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日