-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

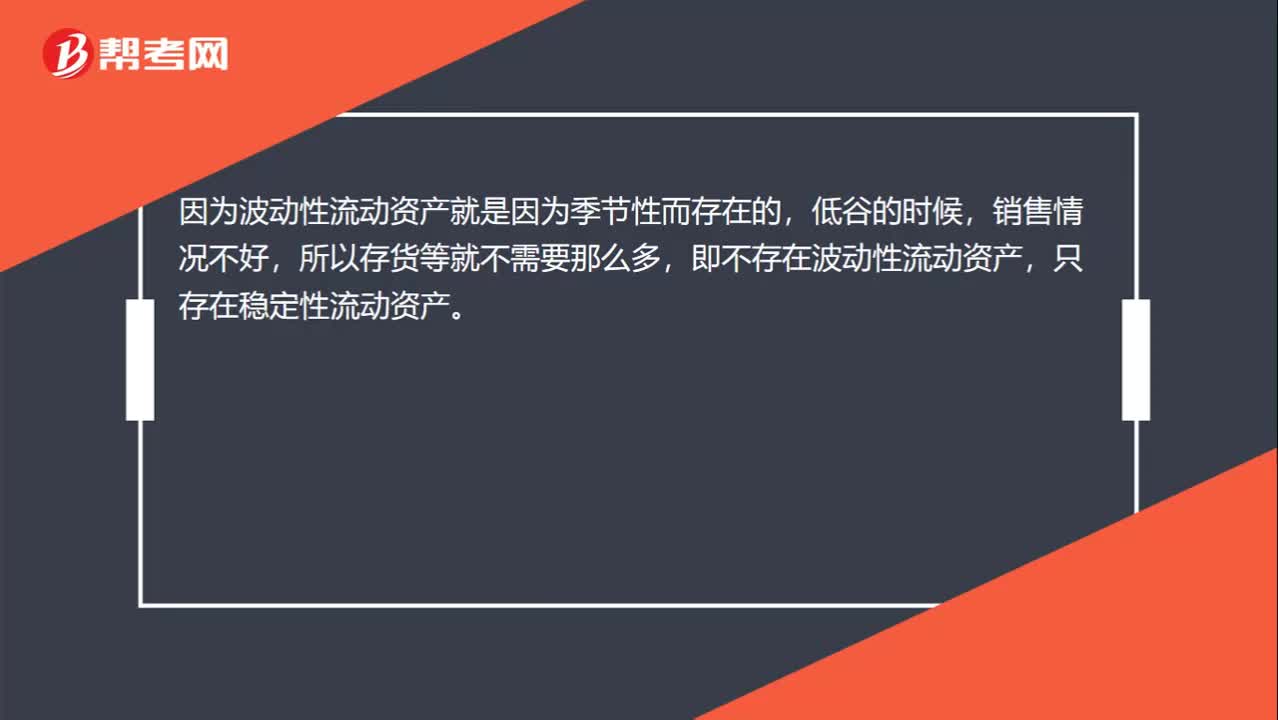

在經(jīng)營(yíng)低谷時(shí)為什么不存在波動(dòng)性資產(chǎn)?

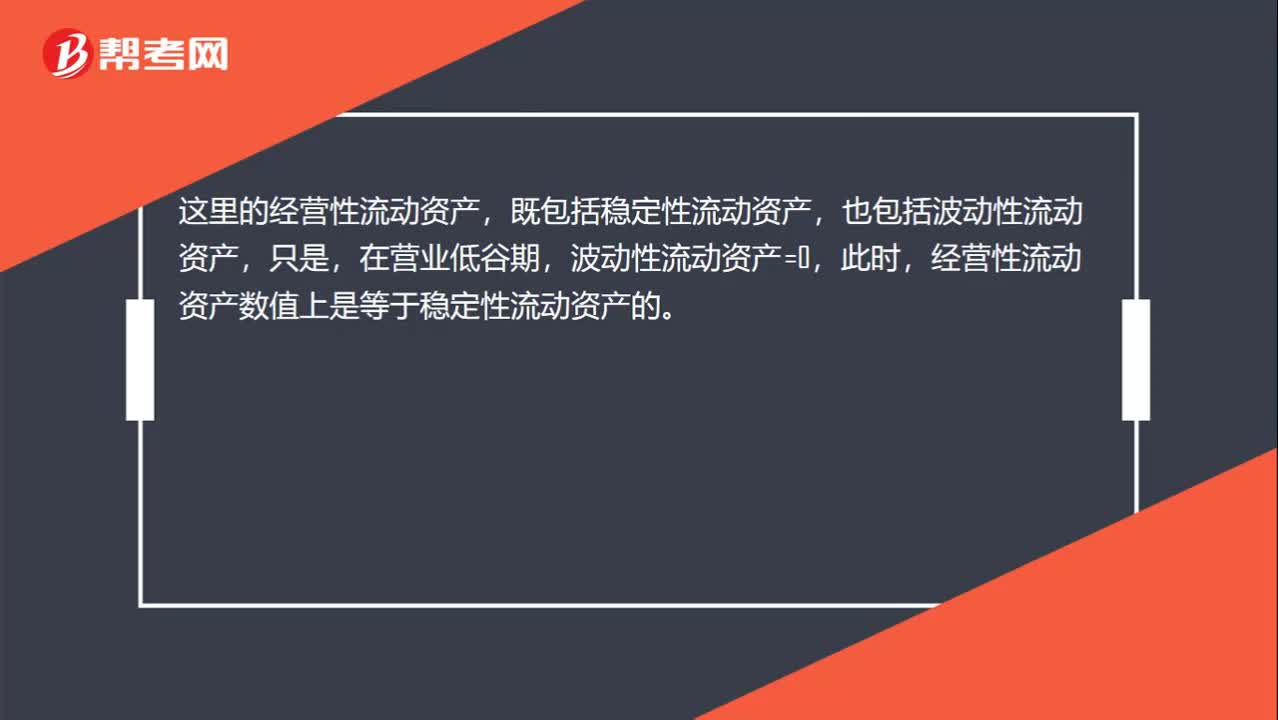

易變現(xiàn)率里的經(jīng)營(yíng)性流動(dòng)資產(chǎn),指的是穩(wěn)定性流動(dòng)資產(chǎn)嗎?

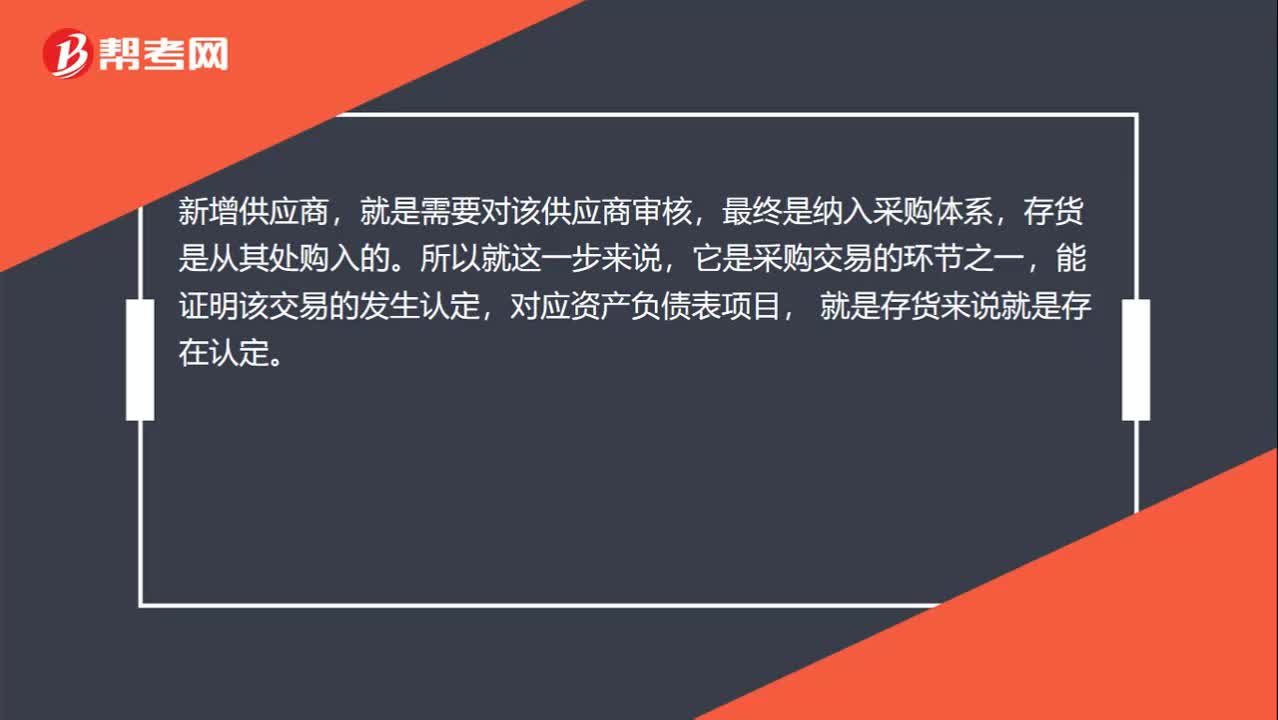

新增供應(yīng)商為什么是存貨存在認(rèn)定?

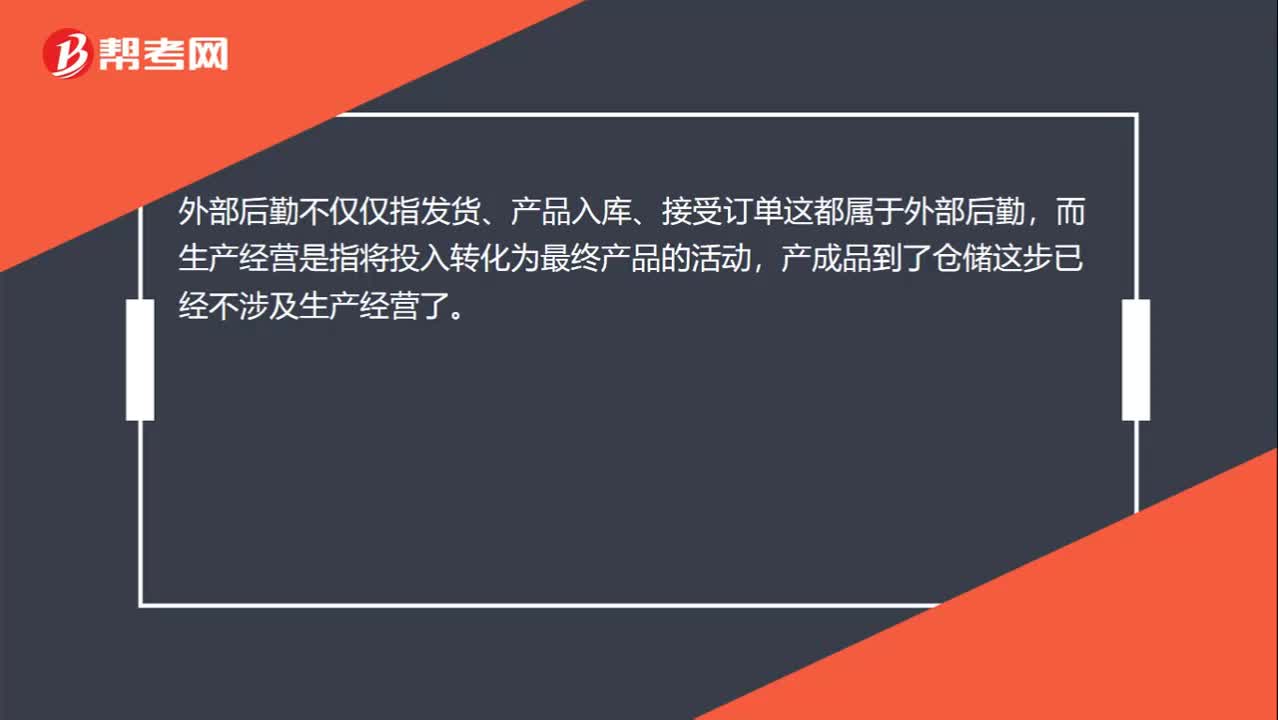

為什么倉(cāng)儲(chǔ)不屬于生產(chǎn)經(jīng)營(yíng)而是外部后勤?

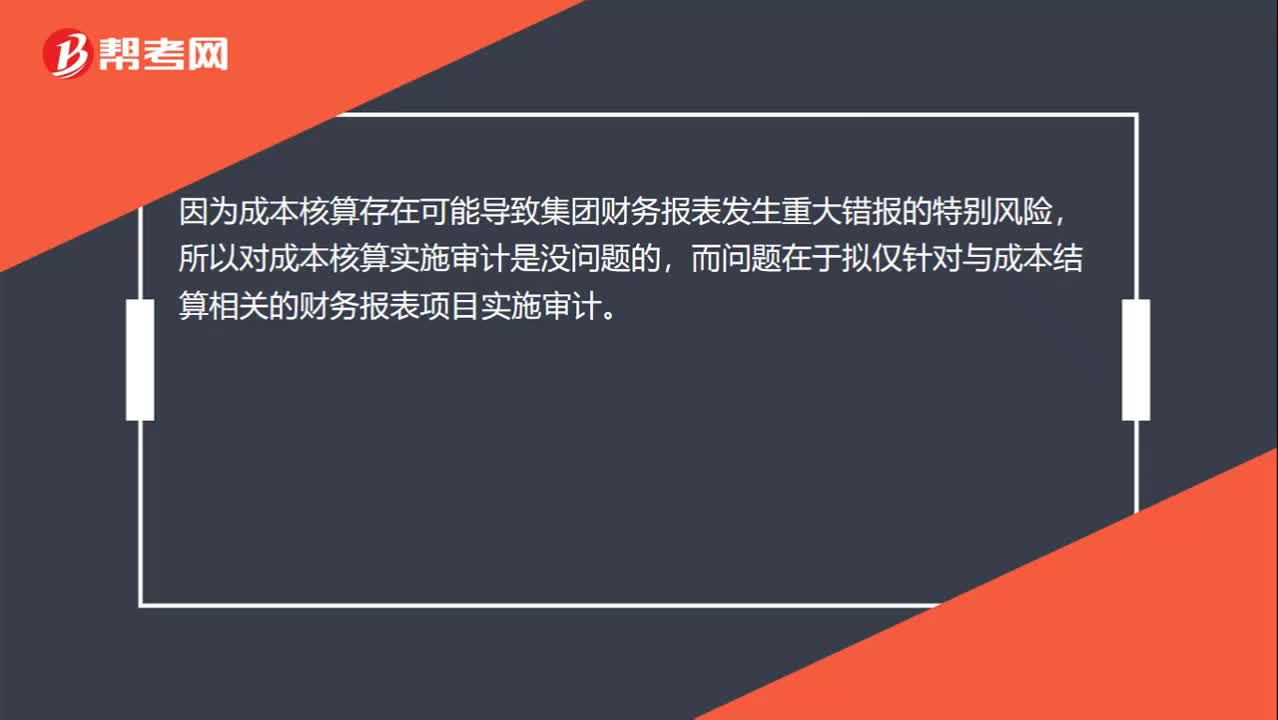

提示注冊(cè)會(huì)計(jì)師存在特別風(fēng)險(xiǎn)為什么僅對(duì)特定賬戶審計(jì)不對(duì)呢?

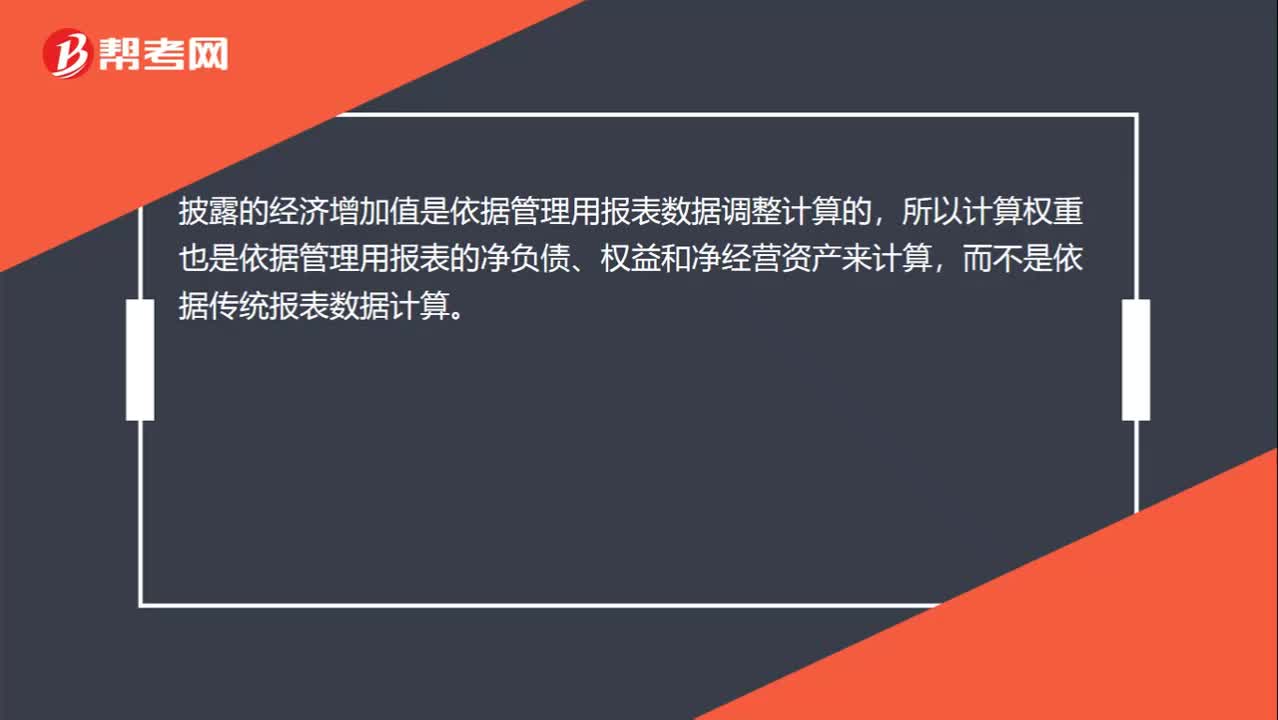

算加權(quán)比例為何用凈經(jīng)營(yíng)資產(chǎn)與凈負(fù)債呢?

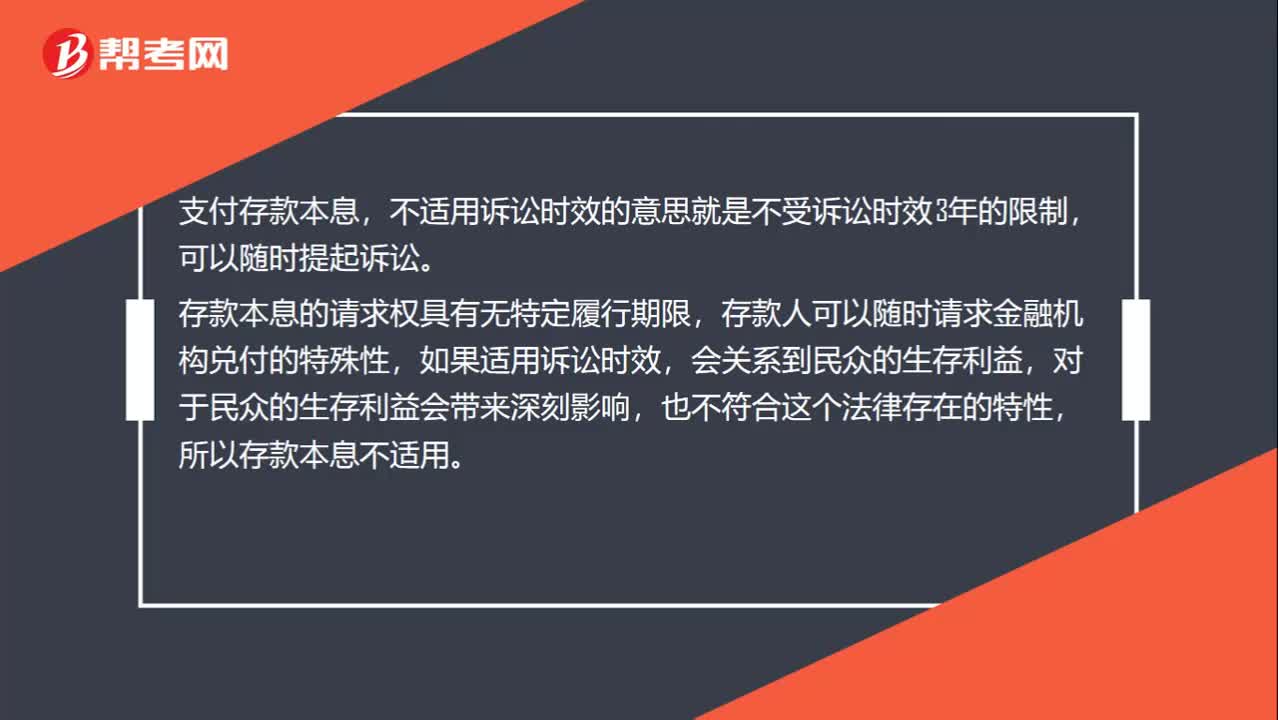

請(qǐng)求支付存款本息為什么不適用訴訟時(shí)效規(guī)定?

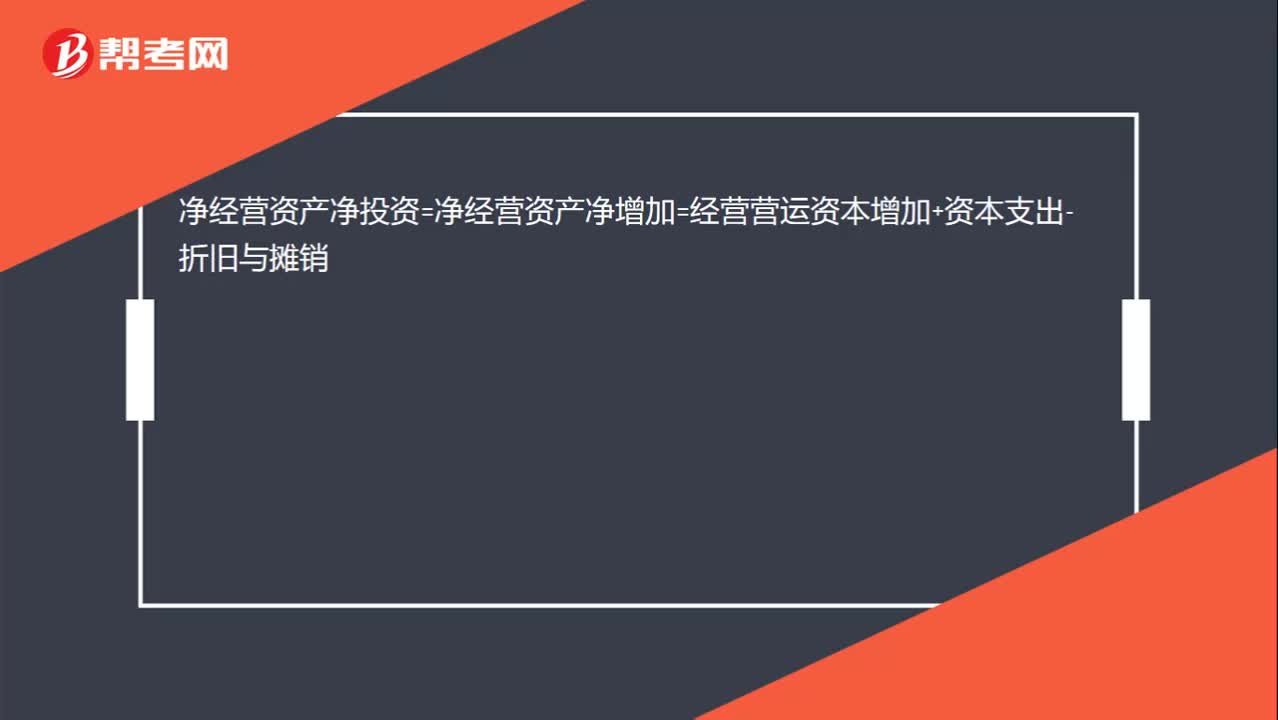

凈經(jīng)營(yíng)資產(chǎn)凈投資的公式是什么?

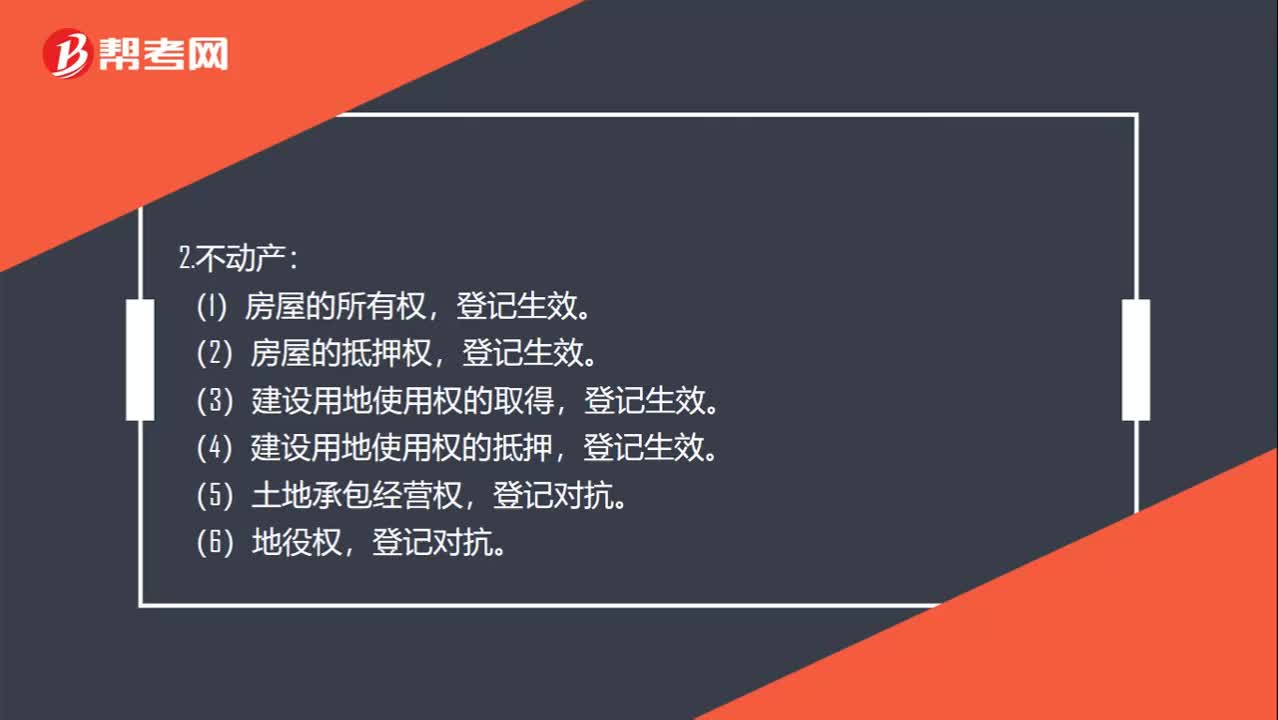

登記在物權(quán)變動(dòng)中何時(shí)生效?

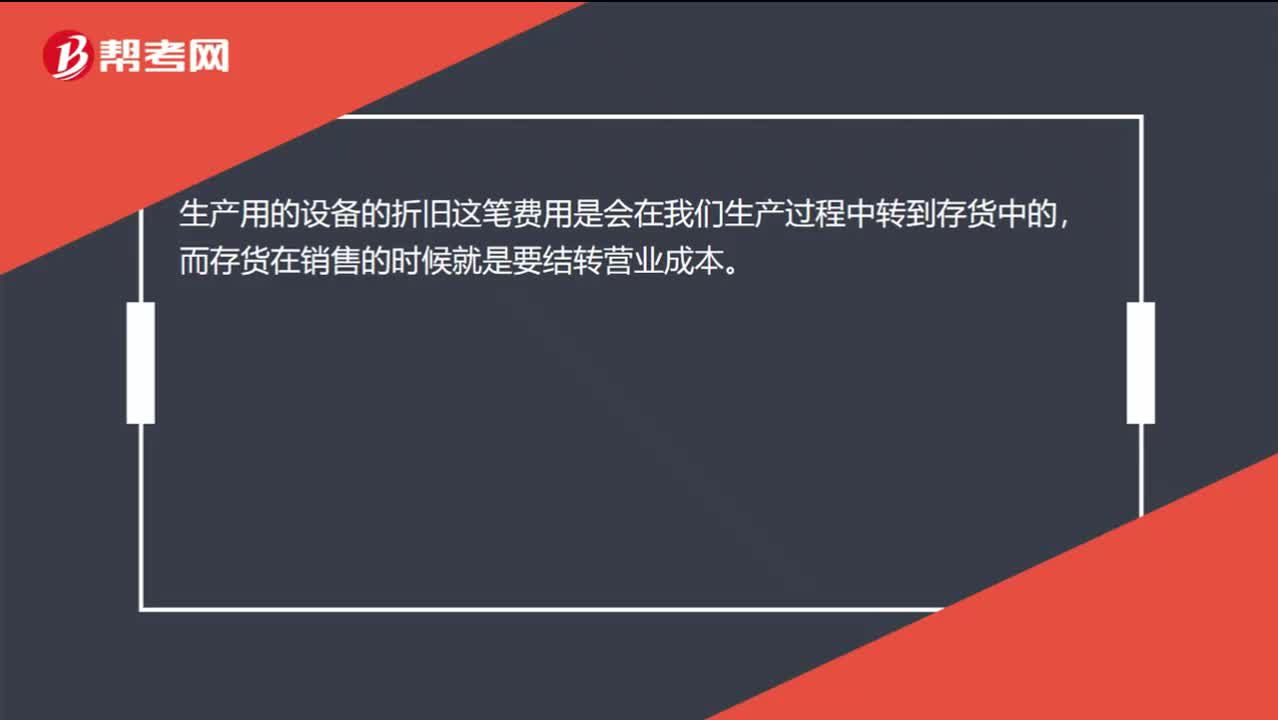

為什么固定資產(chǎn)影響營(yíng)業(yè)成本?

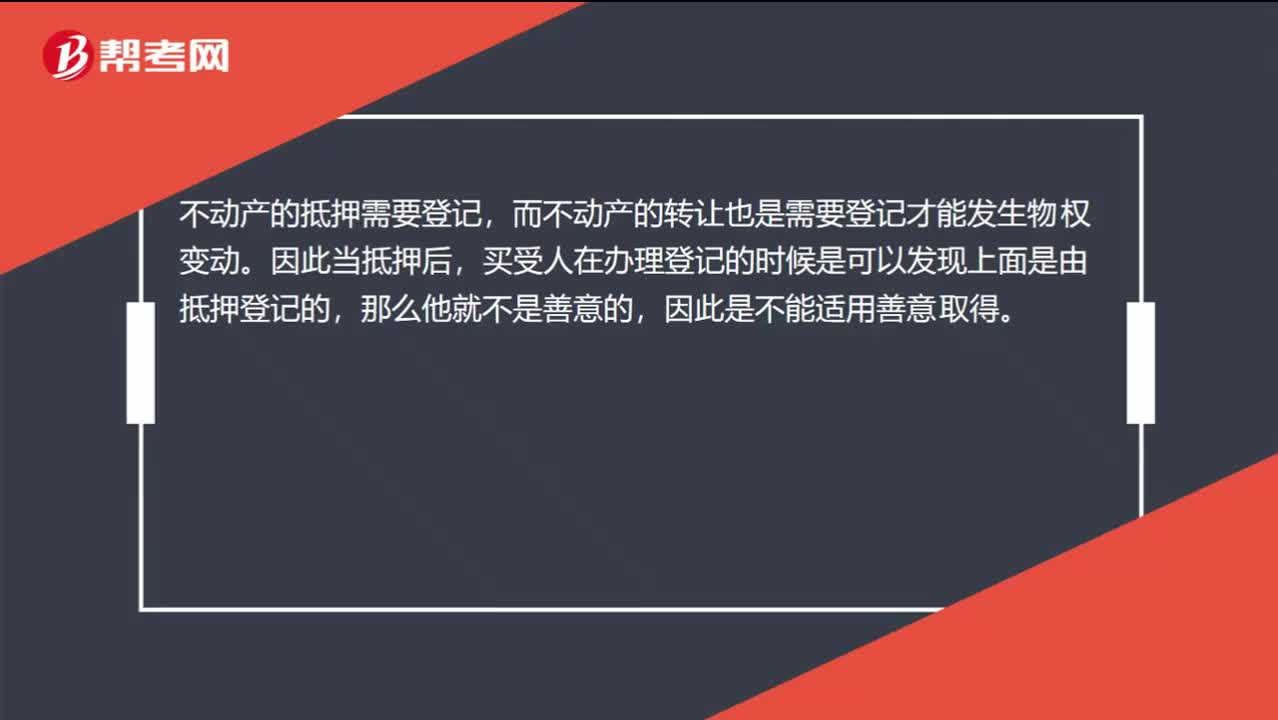

為什么不動(dòng)產(chǎn)的抵押物轉(zhuǎn)讓未經(jīng)同意不考慮善意取得?

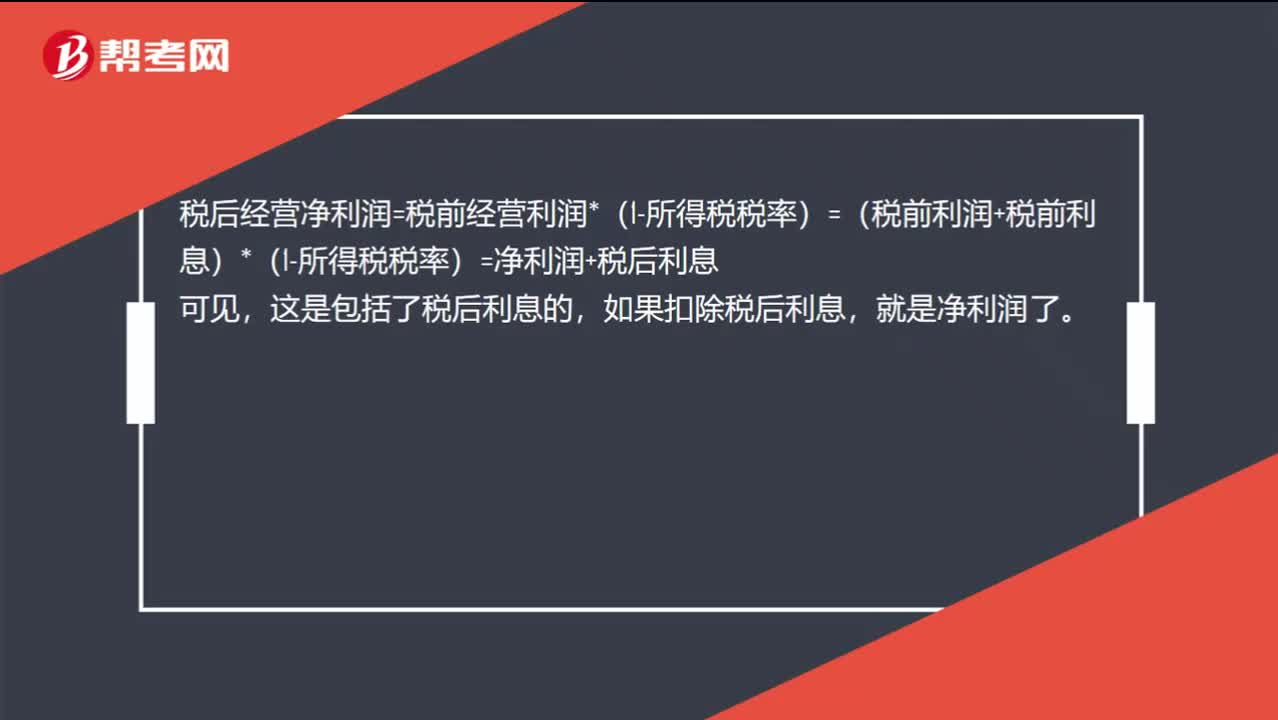

稅后經(jīng)營(yíng)凈利潤(rùn),為什么不扣利息?

00:42

00:42

認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?:認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?行權(quán)后轉(zhuǎn)換為股份了還可以有債券的利息收入,因?yàn)檎J(rèn)股權(quán)證和債券是分離交易的,認(rèn)股權(quán)證行權(quán)以后債券依然存在,所以現(xiàn)金流量分為認(rèn)股權(quán)證行權(quán)帶來(lái)的現(xiàn)金流量(市場(chǎng)價(jià)格和行權(quán)價(jià)格差額產(chǎn)生的)和債券產(chǎn)生的現(xiàn)金流量(包括利息現(xiàn)金流量和本金現(xiàn)金流量)。

01:04

01:04

沒有波動(dòng)性流動(dòng)資產(chǎn),就沒有臨時(shí)性流動(dòng)負(fù)債嗎?:沒有波動(dòng)性流動(dòng)資產(chǎn),這是針對(duì)保守型政策,保守型在旺季的時(shí)候使用經(jīng)營(yíng)性流動(dòng)負(fù)債和短期金融負(fù)債來(lái)滿足波動(dòng)性流動(dòng)資產(chǎn);長(zhǎng)期性資產(chǎn)=穩(wěn)定性流動(dòng)資產(chǎn)+長(zhǎng)期資產(chǎn),使用長(zhǎng)期資金來(lái)源滿足,針對(duì)適中型,到淡季沒有波動(dòng)性流動(dòng)資產(chǎn)的時(shí)候,也就沒有臨時(shí)性流動(dòng)負(fù)債了。但是針對(duì)激進(jìn)型,在淡季仍然存在臨時(shí)性流動(dòng)負(fù)債,穩(wěn)定性流動(dòng)資產(chǎn)+長(zhǎng)期資產(chǎn)要使用臨時(shí)性流動(dòng)負(fù)債滿足部分需求。

00:36

00:36

為什么重大錯(cuò)報(bào)風(fēng)險(xiǎn)獨(dú)立于注冊(cè)會(huì)計(jì)師審計(jì)而存在?:為什么重大錯(cuò)報(bào)風(fēng)險(xiǎn)獨(dú)立于注冊(cè)會(huì)計(jì)師審計(jì)而存在?重大錯(cuò)報(bào)風(fēng)險(xiǎn),是指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性,重大錯(cuò)報(bào)風(fēng)險(xiǎn)是客觀存在的,不管財(cái)務(wù)報(bào)表是否經(jīng)過(guò)審計(jì),財(cái)務(wù)報(bào)表都存在重大錯(cuò)報(bào)的可能性,即獨(dú)立于財(cái)務(wù)報(bào)表審計(jì)而存在的,同時(shí)被審計(jì)單位的風(fēng)險(xiǎn)越高,則財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)的可能性就越大。

00:49

00:49

為什么企業(yè)擁有稀缺性資源不能加劇產(chǎn)業(yè)競(jìng)爭(zhēng)?:為什么企業(yè)擁有稀缺性資源不能加劇產(chǎn)業(yè)競(jìng)爭(zhēng)?擁有稀缺性資源的確可以提高企業(yè)的競(jìng)爭(zhēng)力,因?yàn)槿绻髽I(yè)掌握了處于短缺供應(yīng)狀態(tài)的資源,而其他的競(jìng)爭(zhēng)對(duì)手又不能獲取這種資源,那么,擁有這種稀缺性資源的企業(yè)便能獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。其他企業(yè)由于不能獲得這些資源也就不會(huì)在該資源上與其進(jìn)行競(jìng)爭(zhēng),每一個(gè)企業(yè)都守住其自己擁有的稀缺性資源即可獲得競(jìng)爭(zhēng)優(yōu)勢(shì),所以并不會(huì)加劇產(chǎn)業(yè)競(jìng)爭(zhēng)。

00:25

00:25

為什么固定支付率會(huì)影響股價(jià)波動(dòng)?:為什么固定支付率會(huì)影響股價(jià)波動(dòng)?因?yàn)楣衫Ц堵使潭ú蛔儯瑑衾麧?rùn)發(fā)生變動(dòng),股利就會(huì)發(fā)生變動(dòng)的,給人一種不穩(wěn)定的感覺,所以股價(jià)是波動(dòng)的。如果是固定股利政策,股利是固定不變的,股價(jià)也是相對(duì)穩(wěn)定的。

00:38

00:38

為什么持有資產(chǎn)的經(jīng)營(yíng)風(fēng)險(xiǎn)大于借款風(fēng)險(xiǎn)?:為什么持有資產(chǎn)的經(jīng)營(yíng)風(fēng)險(xiǎn)大于借款風(fēng)險(xiǎn)?因?yàn)榻杩钍侵Ц独⒌模⑹枪潭ǖ摹F谀┵Y產(chǎn)實(shí)際變現(xiàn)價(jià)值是不固定的,有可能實(shí)際變現(xiàn)殘值低于稅法殘值很多,均需要看當(dāng)時(shí)市場(chǎng)對(duì)其的需求程度等,也就是收入的不確定性高于利息,因此持有資產(chǎn)的經(jīng)營(yíng)風(fēng)險(xiǎn)大于借款的風(fēng)險(xiǎn)。

01:47

01:47

為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)?:假定收入確認(rèn)存在舞弊風(fēng)險(xiǎn),并不意味著注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)。注冊(cè)會(huì)計(jì)師需要結(jié)合對(duì)被審計(jì)單位及其環(huán)境的具體了解,考慮收入確認(rèn)舞弊可能如何發(fā)生。管理層實(shí)施舞弊的動(dòng)機(jī)或壓力不同,其舞弊風(fēng)險(xiǎn)所涉及的具體認(rèn)定也不同,則可能有高估收入的動(dòng)機(jī)或壓力(如提前確認(rèn)收入或記錄虛假的收入),收入的發(fā)生認(rèn)定存在舞弊風(fēng)險(xiǎn)的可能性較大,而完整性認(rèn)定則通常不存在舞弊風(fēng)險(xiǎn);

00:23

00:23

流動(dòng)資產(chǎn)包括什么?:流動(dòng)資產(chǎn)包括貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收股息、應(yīng)收賬款、其他應(yīng)收款、存貨、待攤費(fèi)用、一年內(nèi)到期的長(zhǎng)期債權(quán)投資、其他流動(dòng)資金。

00:28

00:28

不動(dòng)產(chǎn)信托是什么?:不動(dòng)產(chǎn)信托是什么?不動(dòng)產(chǎn)信托又稱“房地產(chǎn)信托”指的是信托機(jī)構(gòu)受托代辦與房屋、土地等不動(dòng)產(chǎn)有關(guān)的經(jīng)濟(jì)事項(xiàng)的業(yè)務(wù),內(nèi)容包括房地產(chǎn)的買賣、租賃、租金支付、保險(xiǎn)金支付、登記、轉(zhuǎn)讓過(guò)戶和納稅等。

13:00

13:00

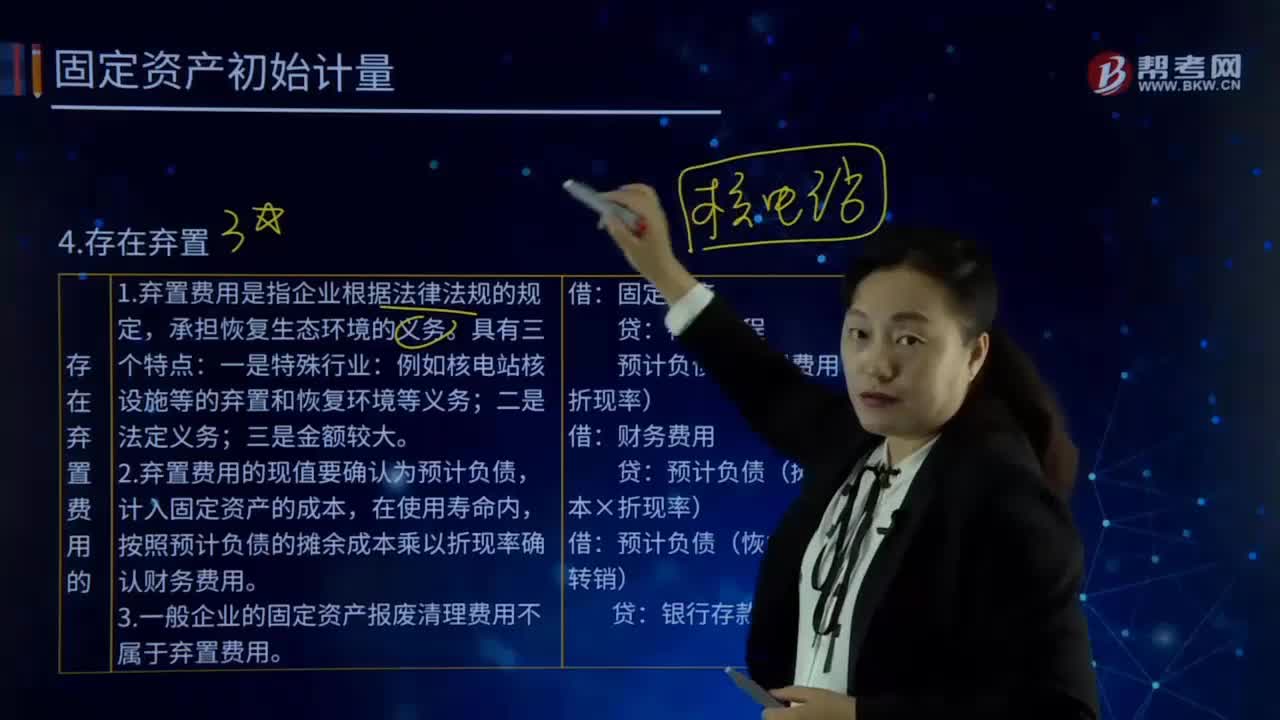

固定資產(chǎn)初始計(jì)量的存在棄置費(fèi)用是指什么?:固定資產(chǎn)初始計(jì)量的存在棄置費(fèi)用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費(fèi)用的現(xiàn)值要確認(rèn)為預(yù)計(jì)負(fù)債,計(jì)入固定資產(chǎn)的成本,按照預(yù)計(jì)負(fù)債的攤余成本乘以折現(xiàn)率確認(rèn)財(cái)務(wù)費(fèi)用。3.一般企業(yè)的固定資產(chǎn)報(bào)廢清理費(fèi)用不屬于棄置費(fèi)用。預(yù)計(jì)負(fù)債(棄置費(fèi)用×折現(xiàn)率):預(yù)計(jì)負(fù)債(攤余成本×折現(xiàn)率)。預(yù)計(jì)負(fù)債(恢復(fù)義務(wù)時(shí)轉(zhuǎn)銷)。預(yù)計(jì)發(fā)生棄置費(fèi)用250 000萬(wàn)元,確定其成本時(shí)應(yīng)考慮棄置費(fèi)用:

02:51

02:51

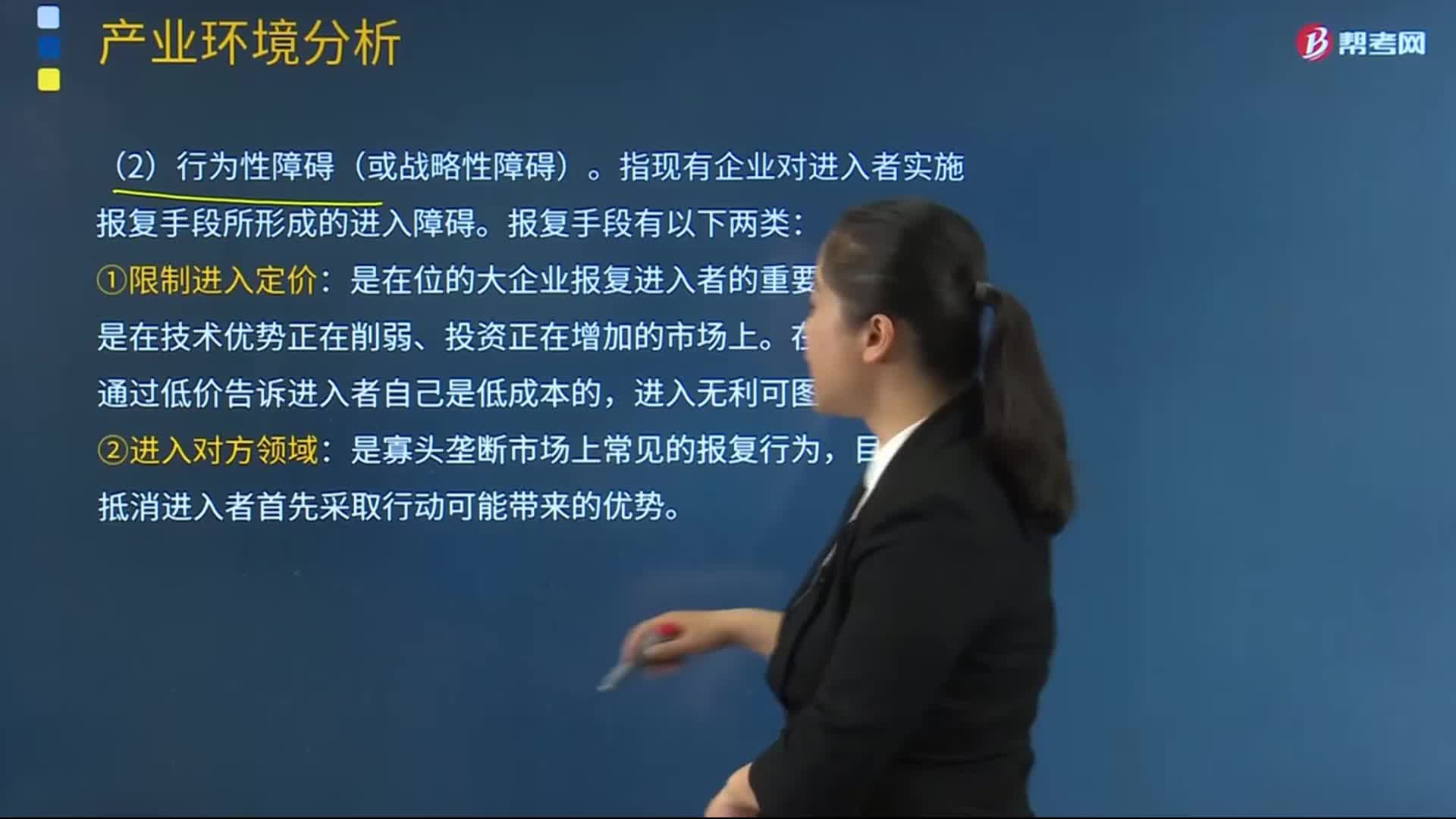

潛在進(jìn)入者的進(jìn)入威脅的行為性障礙指的是什么?:潛在進(jìn)入者的進(jìn)入威脅的行為性障礙指的是什么?準(zhǔn)備進(jìn)入者可能遇到的現(xiàn)有在位者的反擊稱為行為性障礙,指現(xiàn)有企業(yè)對(duì)進(jìn)入者實(shí)施報(bào)復(fù)手段所形成的進(jìn)入障礙。①限制進(jìn)入定價(jià):是在位的大企業(yè)報(bào)復(fù)進(jìn)入者的重要武器,特別是在技術(shù)優(yōu)勢(shì)正在削弱、投資正在增加的市場(chǎng)上。在位企業(yè)試圖通過(guò)低價(jià)告訴進(jìn)入者自己是低成本的,目的在于抵消進(jìn)入者首先采取行動(dòng)可能帶來(lái)的優(yōu)勢(shì)。1、美國(guó)一家生產(chǎn)咖啡的企業(yè)S公司主要在美國(guó)東海岸經(jīng)營(yíng)。

07:35

07:35

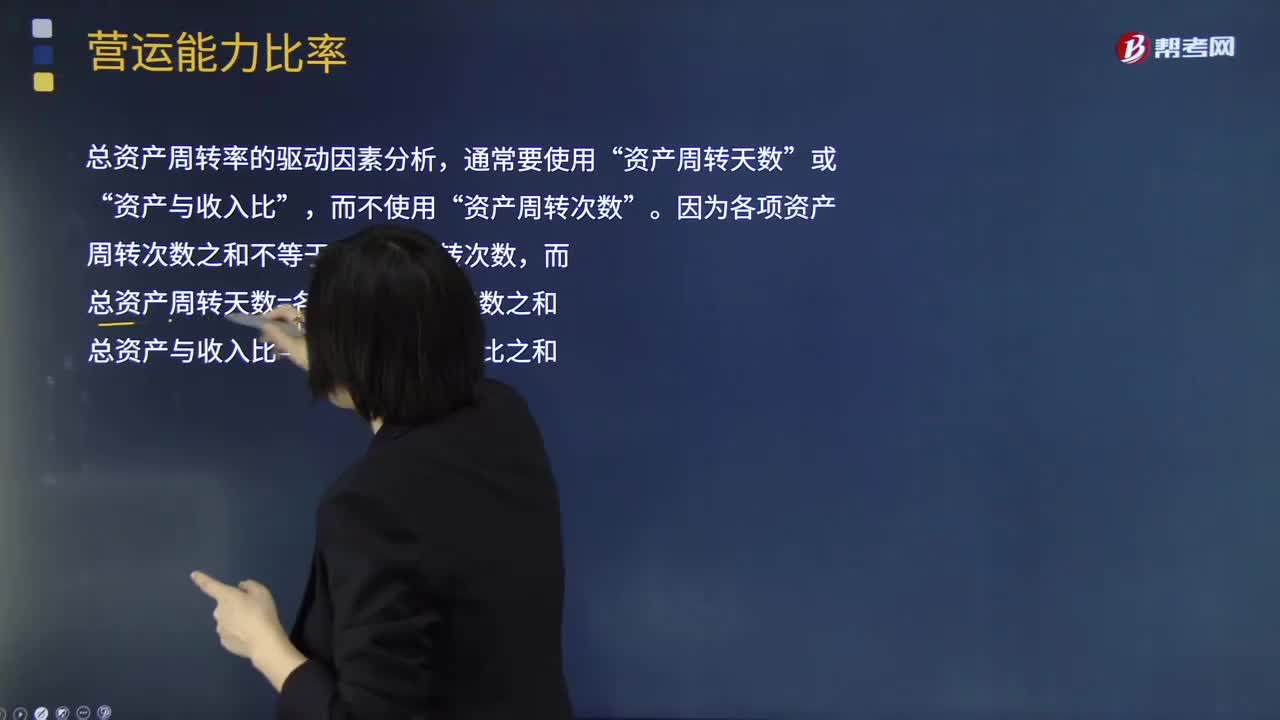

流動(dòng)資產(chǎn)周轉(zhuǎn)率、營(yíng)運(yùn)資本周轉(zhuǎn)率、非流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?:流動(dòng)資產(chǎn)周轉(zhuǎn)率、營(yíng)運(yùn)資本周轉(zhuǎn)率、非流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?流動(dòng)資產(chǎn)周轉(zhuǎn)率指企業(yè)一定時(shí)期內(nèi)主營(yíng)業(yè)務(wù)收入凈額同平均流動(dòng)資產(chǎn)總額的比率,流動(dòng)資產(chǎn)周轉(zhuǎn)率是評(píng)價(jià)企業(yè)資產(chǎn)利用率的一個(gè)重要指標(biāo)。總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時(shí)期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=營(yíng)業(yè)收入流動(dòng)資產(chǎn)“(2)流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)=365流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日