下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:10

04:10勞動合同的可備條款有哪些?:勞動合同的可備條款有哪些?勞動合同的可備條款有(可有可無):(4)其他約定事項(例如,勞動合同的條款包括必備條款和可備條款。可備條款是指除法定必備條款外,勞動合同雙方當事人可以協(xié)商約定、也可以不約定的條款。約定條款的缺少,并不影響勞動合同的成立。雖然約定哪些條款由雙方當事人決定,但國家對約定條款的內(nèi)容有強制性、禁止性規(guī)定的,約定條款不得違反法律、法規(guī)的規(guī)定。

01:51

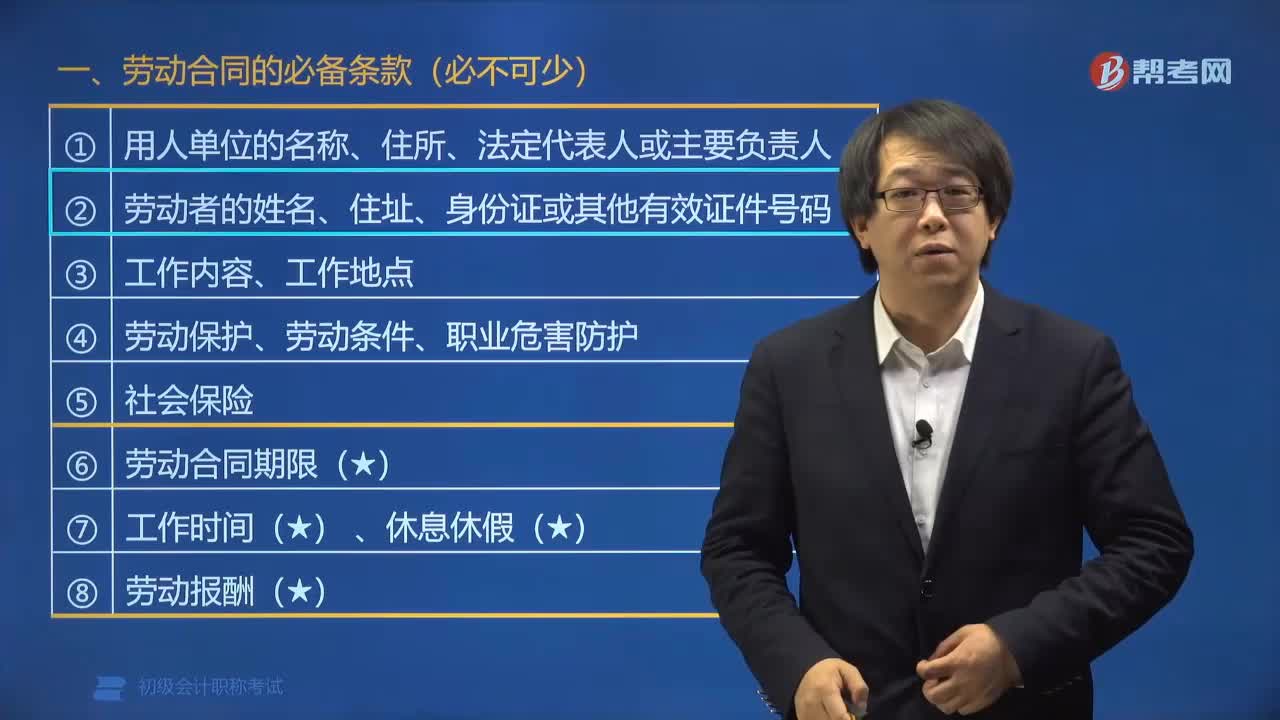

01:51勞動合同的必備條款有哪些?:勞動合同的必備條款有:勞動合同中的必備條款是指法律規(guī)定勞動合同必須具備的條款。【例題?單選題】不屬于勞動合同的法定條款的是()。【解析】《勞動合同法》規(guī)定。企業(yè)和勞動者雙方當事人簽訂勞動合同必須具備的條款。③勞動合同期限。勞動合同應(yīng)明確規(guī)定勞動者從事的具體工作內(nèi)容和地點。工作內(nèi)容是用人方對勞動者勞動的具體要求。也是勞動者獲得勞動報酬的依據(jù)。工作地點直接影響勞動者的身心健康。

02:10

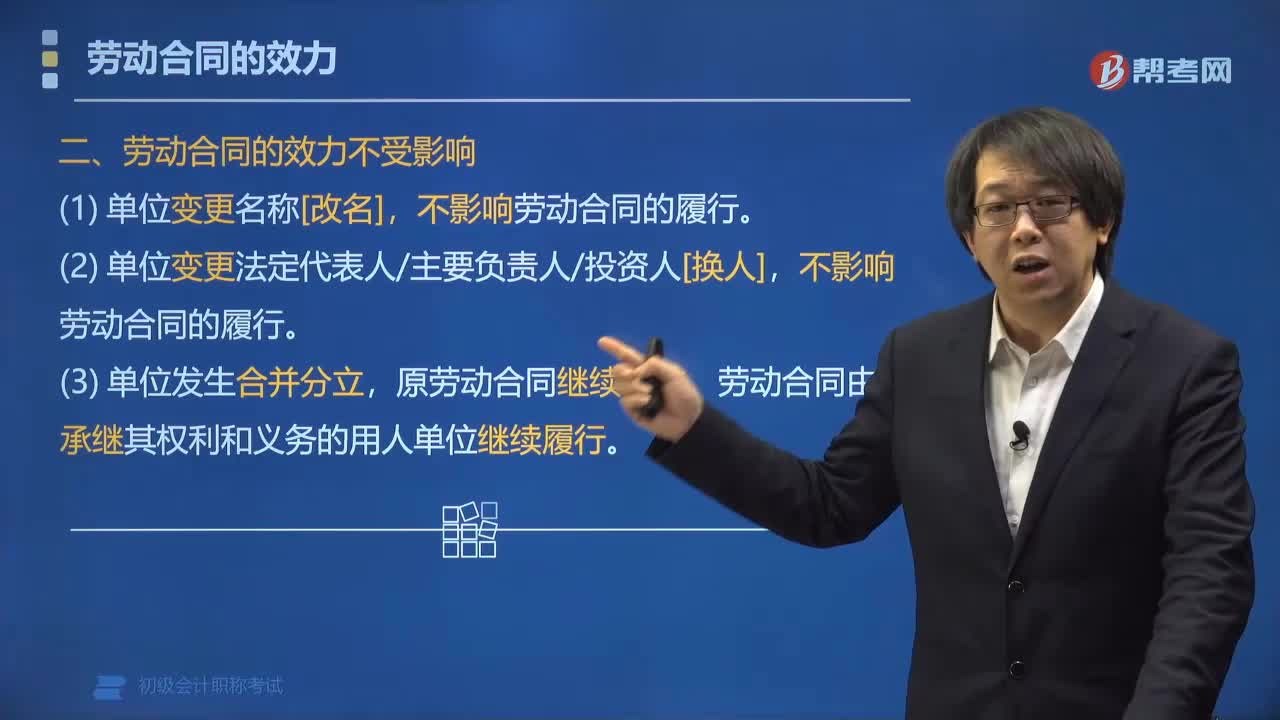

02:10什么情況下勞動合同的效力不受影響?:什么情況下勞動合同的效力不受影響?以下情況勞動合同的效力不受影響:2. 單位變更法定代表人主要負責人投資人[換人],不影響勞動合同的履行。下面我們以初級會計考試題為例,給大家說明一下這個知識點在考試中的應(yīng)用,【例題?單選題】用人單位發(fā)生合并或者分立等情況,原勞動合同(),A.據(jù)實際情況而定,D.需法院裁定【解析】單位發(fā)生合并分立原勞動合同繼續(xù)有效勞動合同由承繼其權(quán)利和義務(wù)的用人單位繼續(xù)履行

00:27

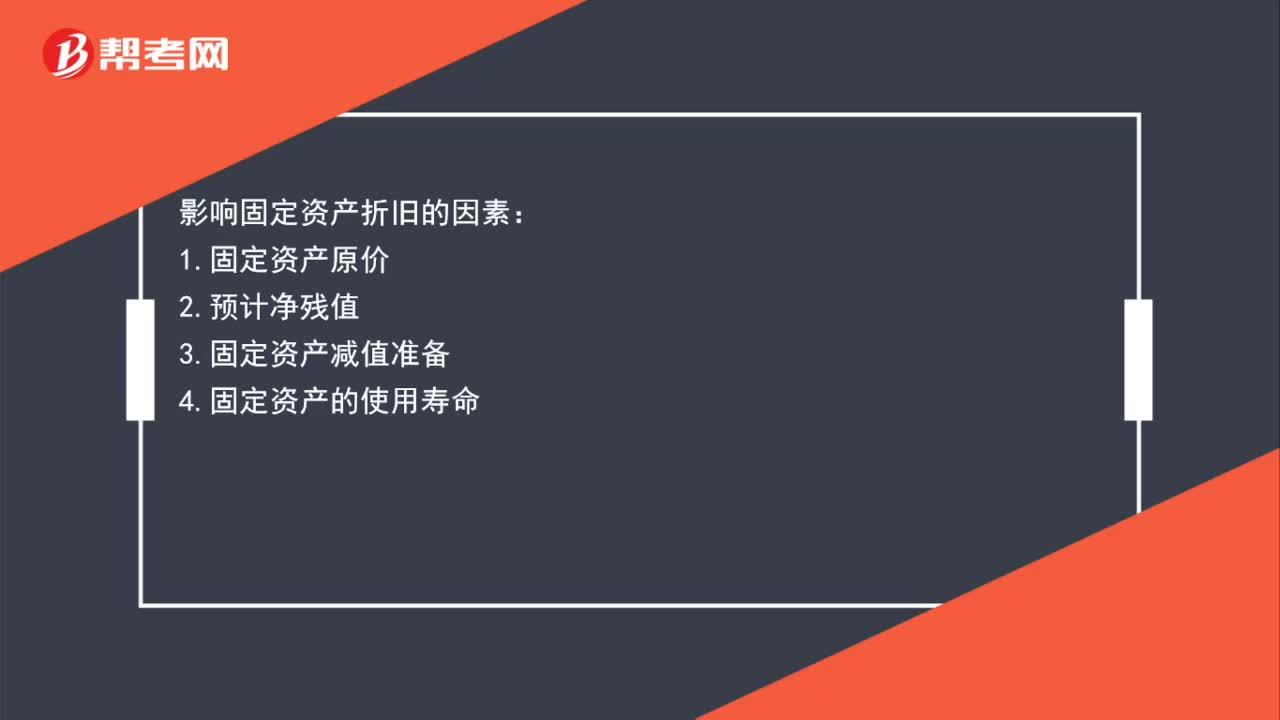

00:27影響固定資產(chǎn)累計折舊的因素有哪些?:影響固定資產(chǎn)累計折舊的因素有哪些?影響固定資產(chǎn)折舊的因素:1.固定資產(chǎn)原價2.預(yù)計凈殘值3.固定資產(chǎn)減值準備4.固定資產(chǎn)的使用壽命

00:47

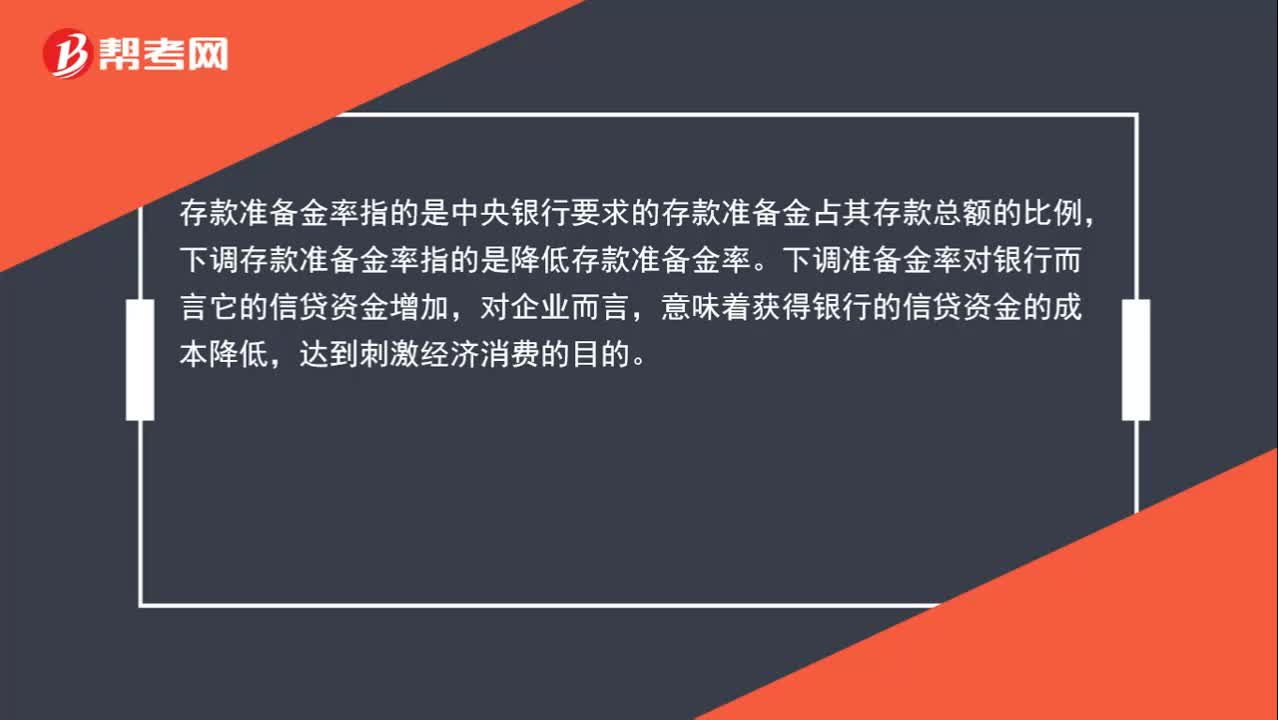

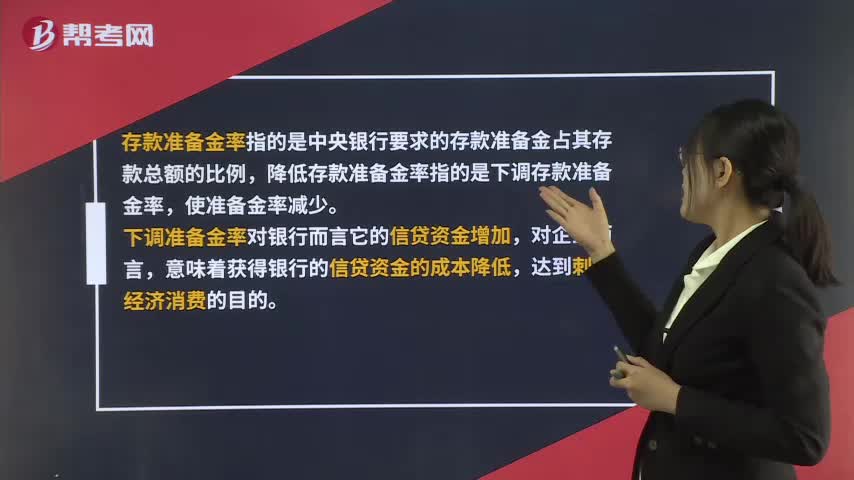

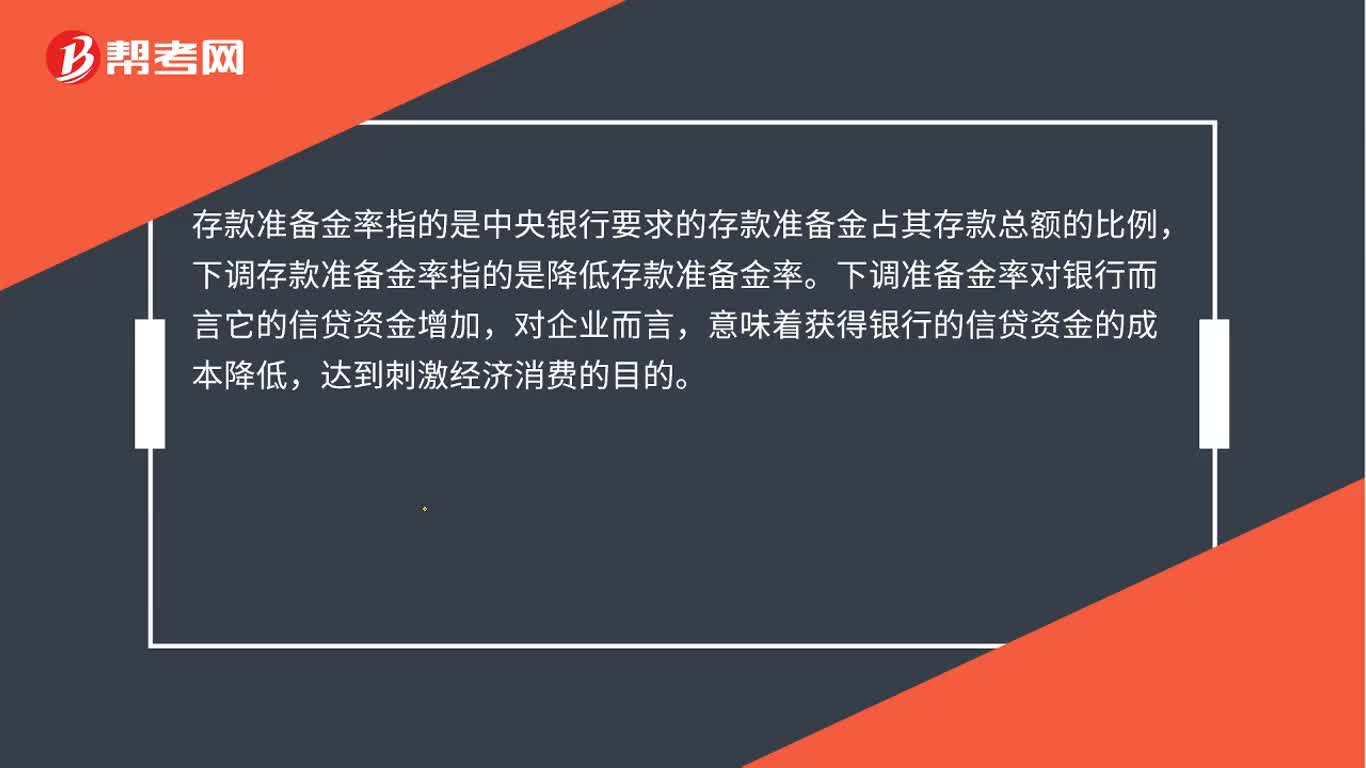

00:47降低存款準備金率是什么?:降低存款準備金率是什么?存款準備金率指的是中央銀行要求的存款準備金占其存款總額的比例,降低存款準備金率指的是下調(diào)存款準備金率,使準備金率減少。下調(diào)準備金率對銀行而言它的信貸資金增加,對企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達到刺激經(jīng)濟消費的目的。

00:47

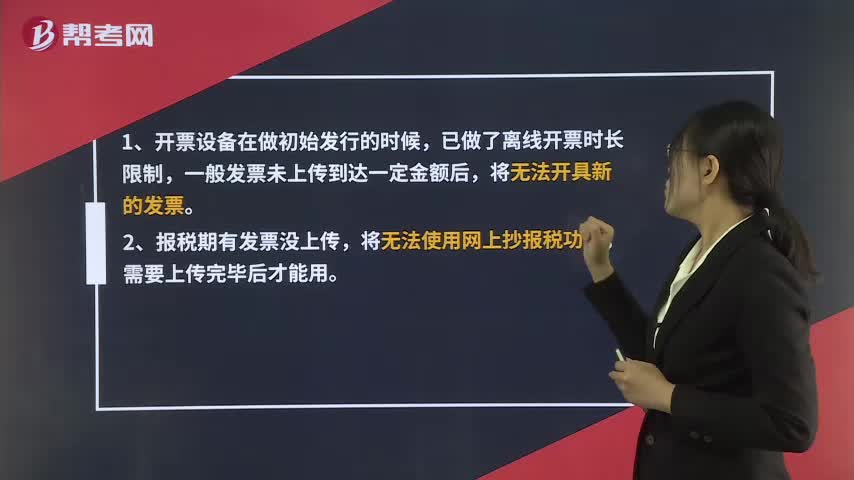

00:47未上傳的發(fā)票的影響有哪些?:未上傳的發(fā)票的影響有哪些?1、開票設(shè)備在做初始發(fā)行的時候,已做了離線開票時常限制,一般發(fā)票未上傳到達一定金額后,將無法開具新的發(fā)票。2、報稅期有發(fā)票沒上傳,將無法使用網(wǎng)上抄報稅功能,需要上傳完畢后才能用。3、在稅局買票的時候,需要導(dǎo)入之前的開票數(shù)據(jù),沒有上傳的無法導(dǎo)入。

00:25

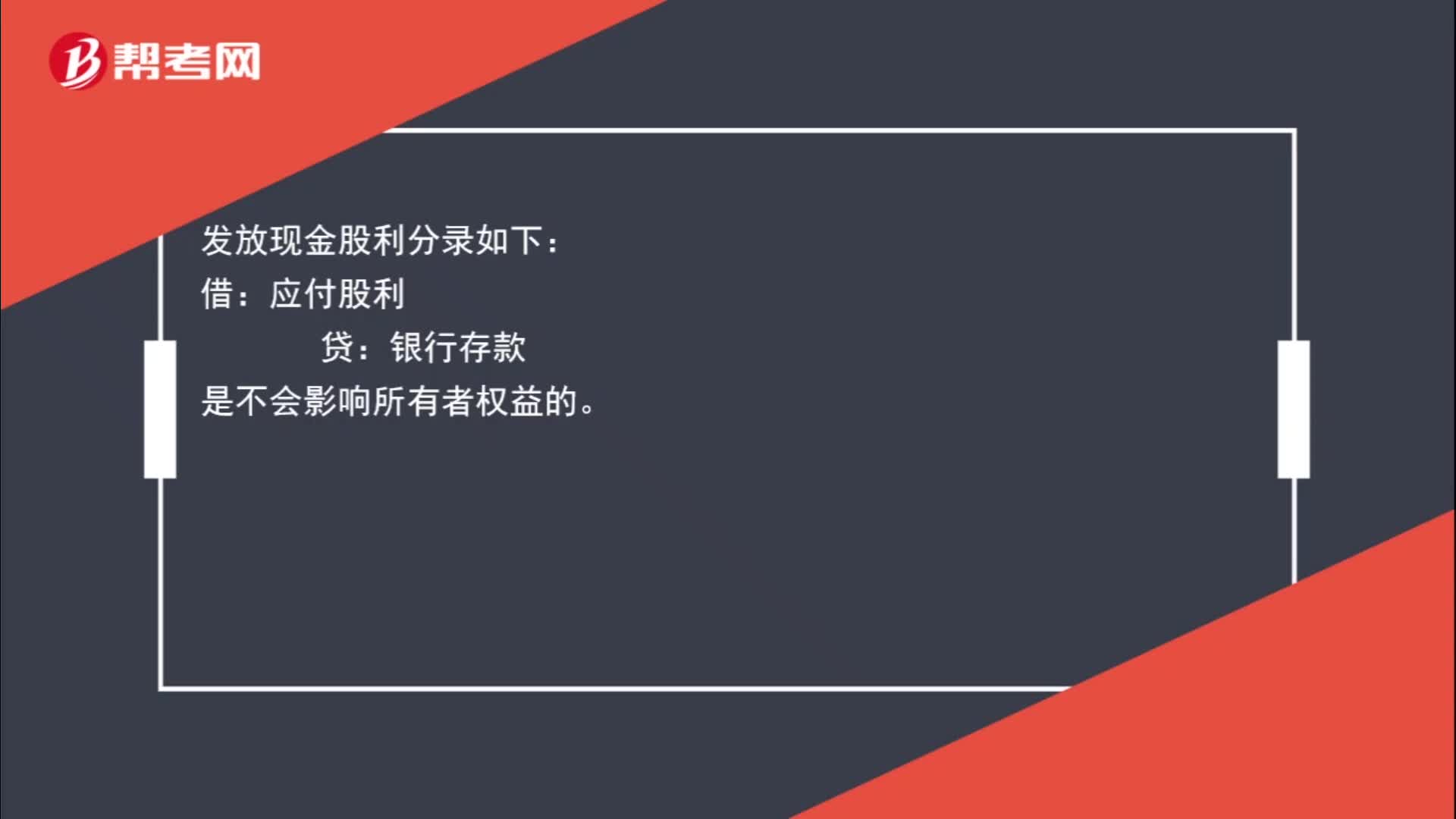

00:25發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?:發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?發(fā)放現(xiàn)金股利分錄如下:借:應(yīng)付股利:貸。銀行存款是不會影響所有者權(quán)益的

00:35

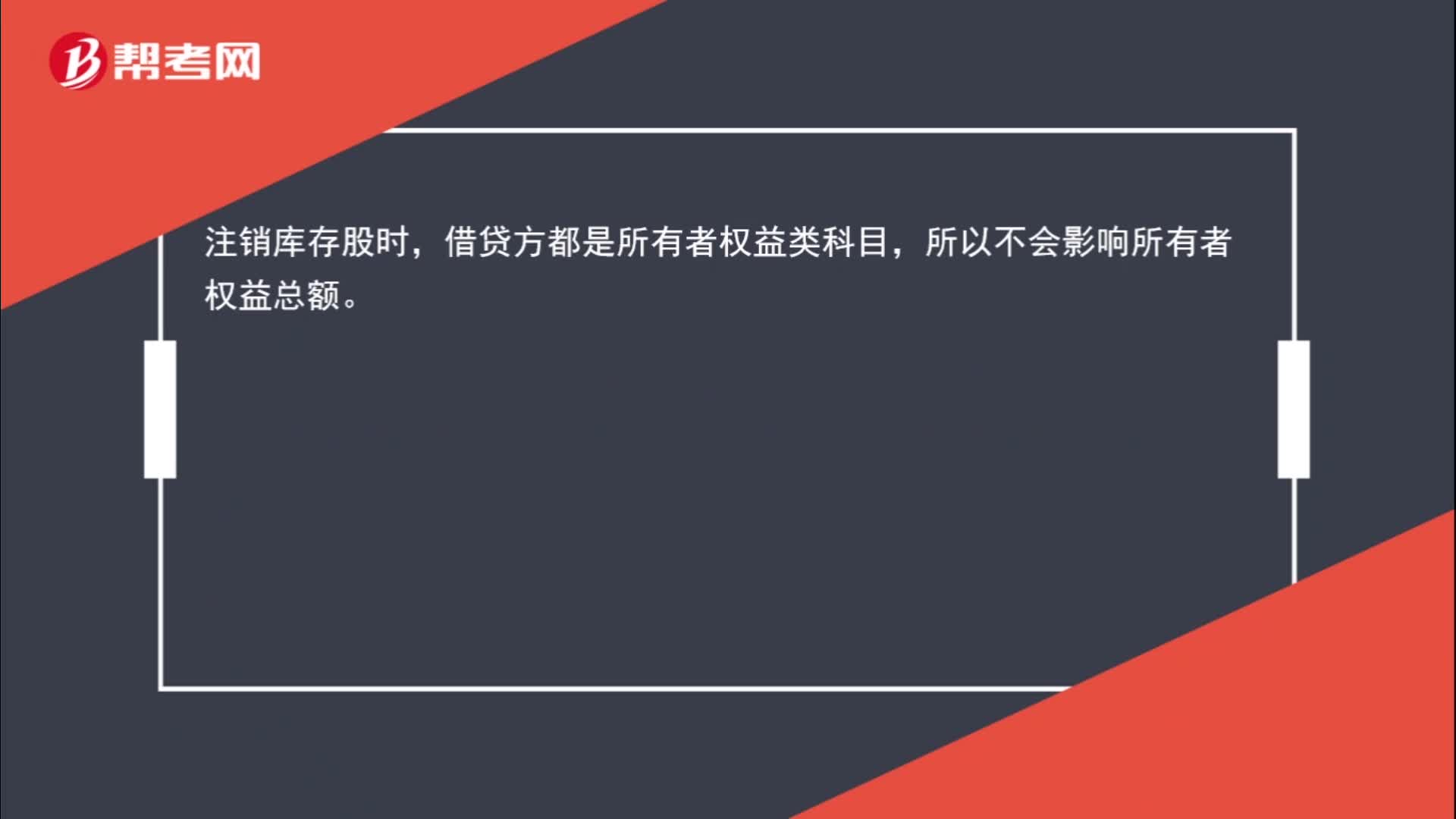

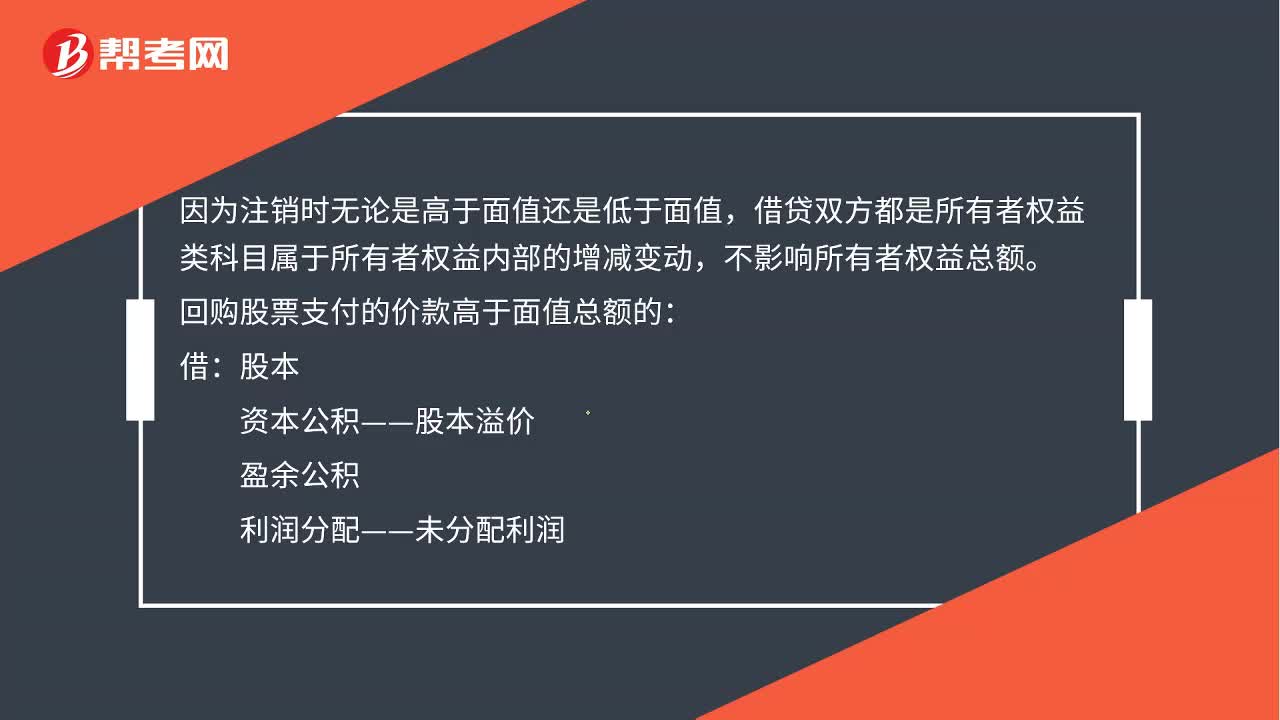

00:35注銷庫存股時,為什么不影響所有者權(quán)益總額?:為什么不影響所有者權(quán)益總額?注銷庫存股時,借貸方都是所有者權(quán)益類科目,所以不會影響所有者權(quán)益總額。

00:53

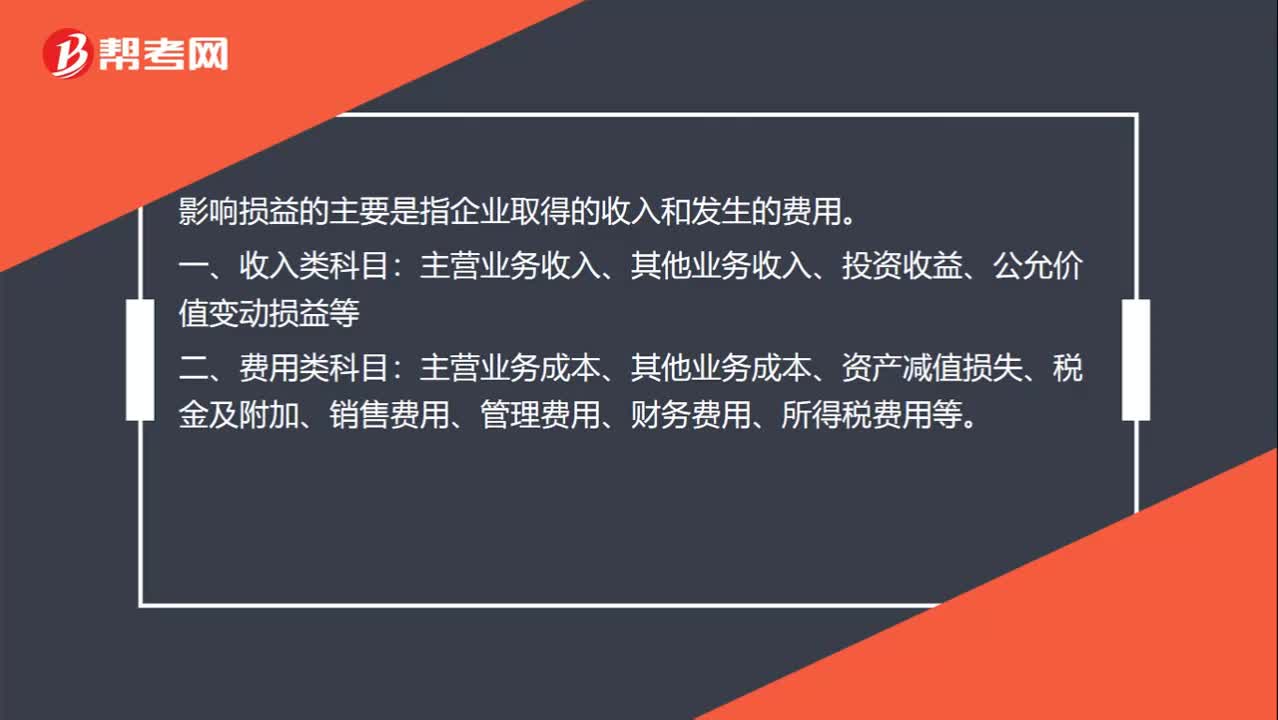

00:53對損益造成影響的科目有哪些?:對損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費用。一、收入類科目:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價值變動損益等。二、費用類科目:主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、資產(chǎn)減值損失、稅金及附加、銷售費用、管理費用、財務(wù)費用、所得稅費用等。三、直接計入當期利潤的利得:營業(yè)外收入。四、直接計入當期利潤的損失:營業(yè)外支出。

00:29

00:29下調(diào)存款準備金率是什么?:下調(diào)存款準備金率是什么?存款準備金率指的是中央銀行要求的存款準備金占其存款總額的比例,下調(diào)存款準備金率指的是降低存款準備金率。下調(diào)準備金率對銀行而言它的信貸資金增加,對企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達到刺激經(jīng)濟消費的目的。

00:49

00:49為什么說注銷庫存股時不影響所有者權(quán)益總額?:為什么說注銷庫存股時不影響所有者權(quán)益總額?因為注銷時無論是高于面值還是低于面值,借貸雙方都是所有者權(quán)益類科目屬于所有者權(quán)益內(nèi)部的增減變動,不影響所有者權(quán)益總額。回購股票支付的價款高于面值總額的:資本公積——股本溢價:盈余公積:利潤分配——未分配利潤:回購股票支付的價款低于面值總額的借股本貸庫存股資本公積——股本溢價

20:47

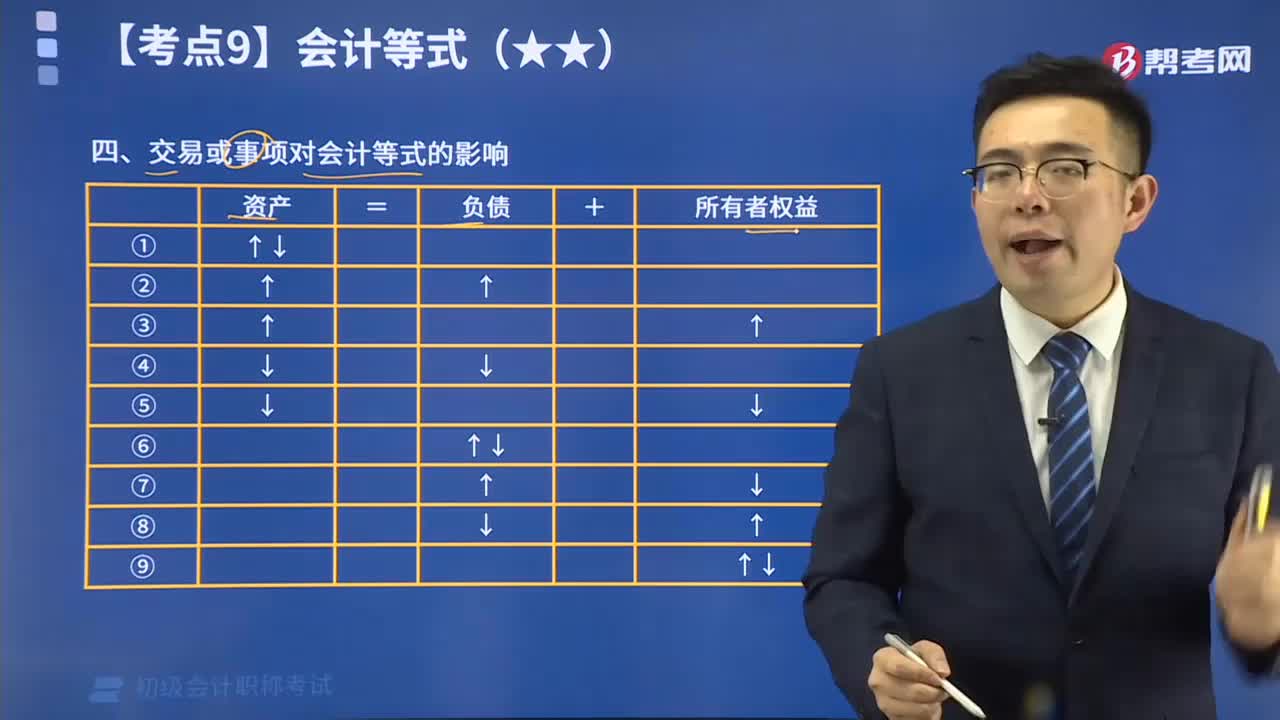

20:47帶你了解一下交易或事項對會計等式有哪些影響?:經(jīng)濟業(yè)務(wù),又稱會計事項,是指在經(jīng)濟活動中使會計要素發(fā)生增減變動的交易或者事項。企業(yè)經(jīng)濟業(yè)務(wù)按其對財務(wù)狀況等式的影響不同可以分為九種基本類型。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日