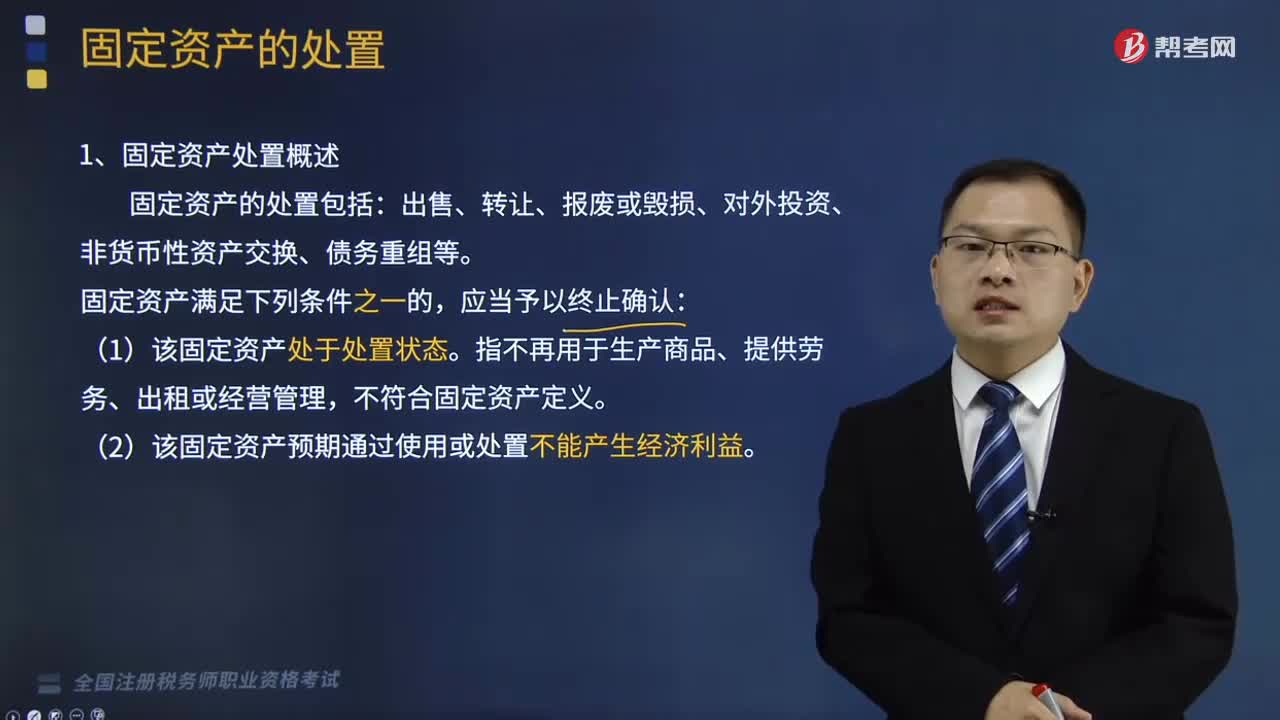

稅務(wù)師職業(yè)資格考試相關(guān)視頻

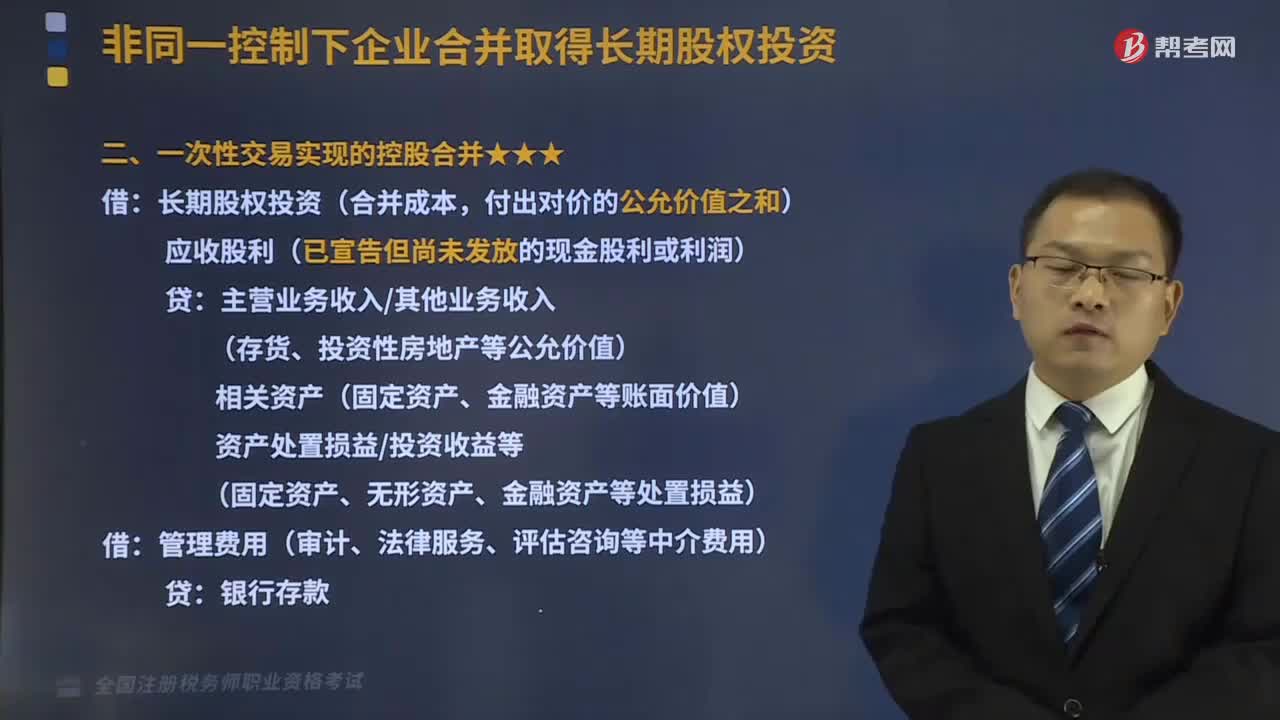

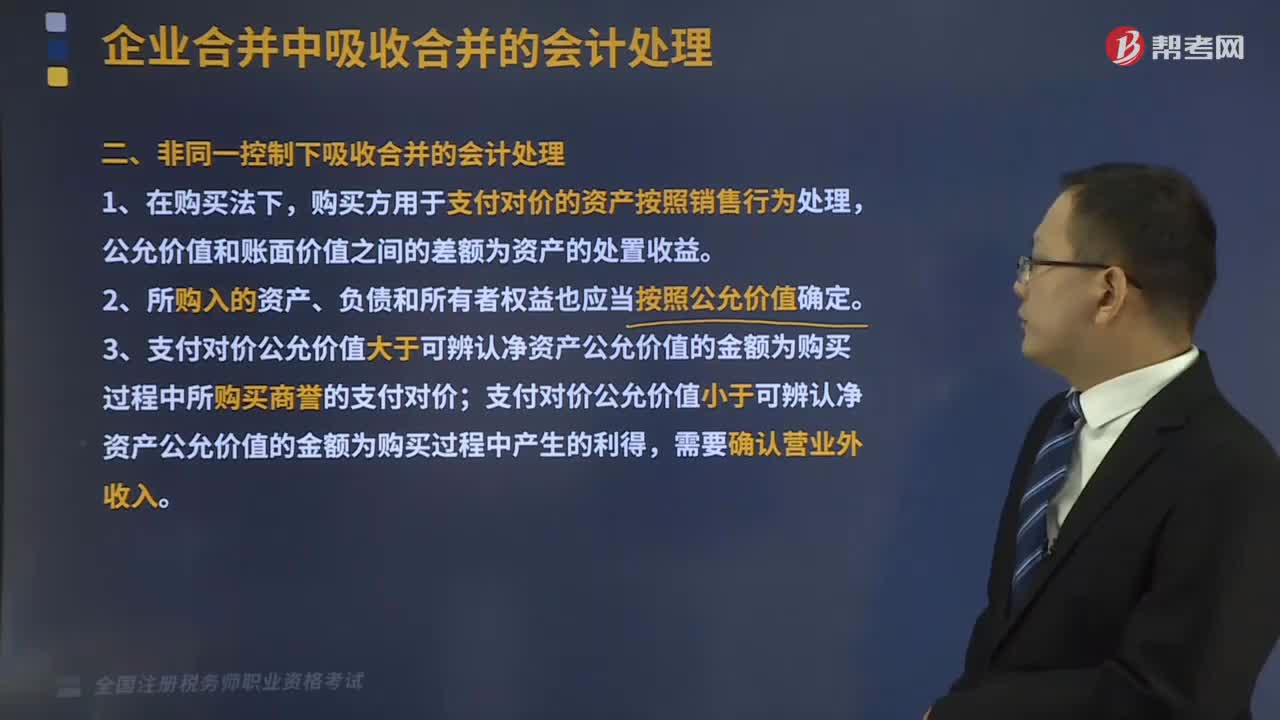

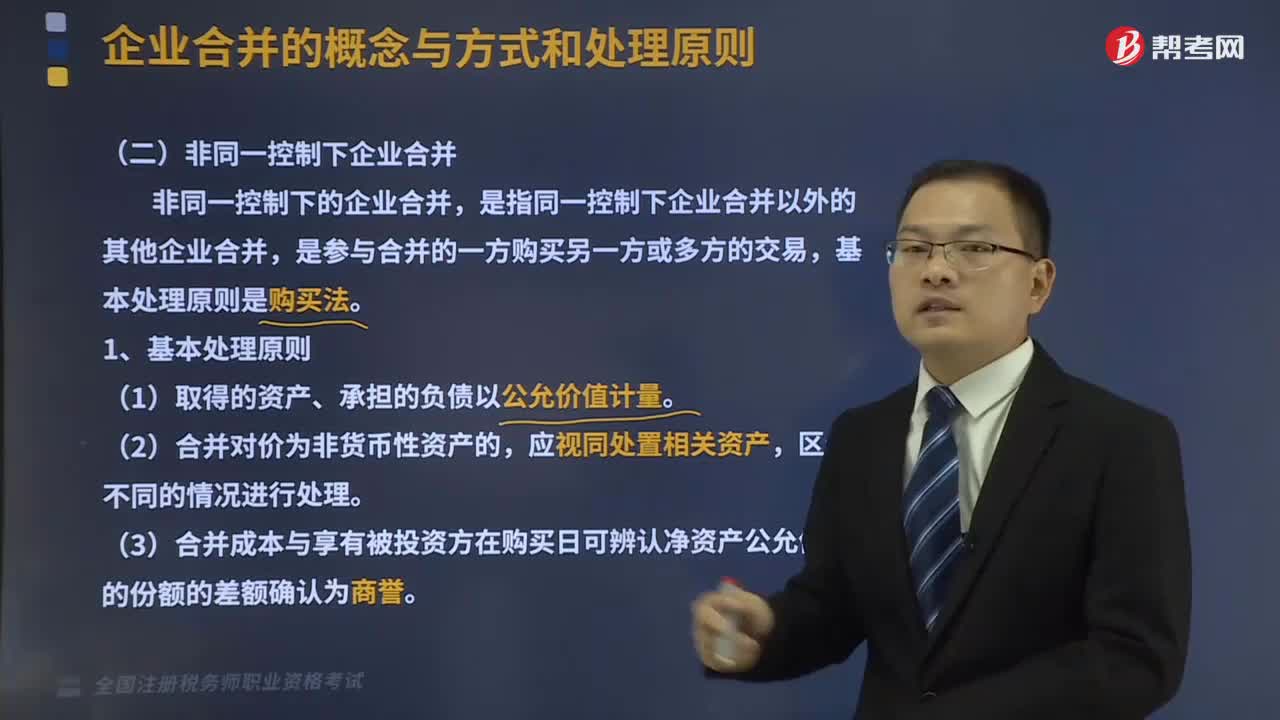

非同一控制下吸收合并的會計(jì)處理是怎樣的?

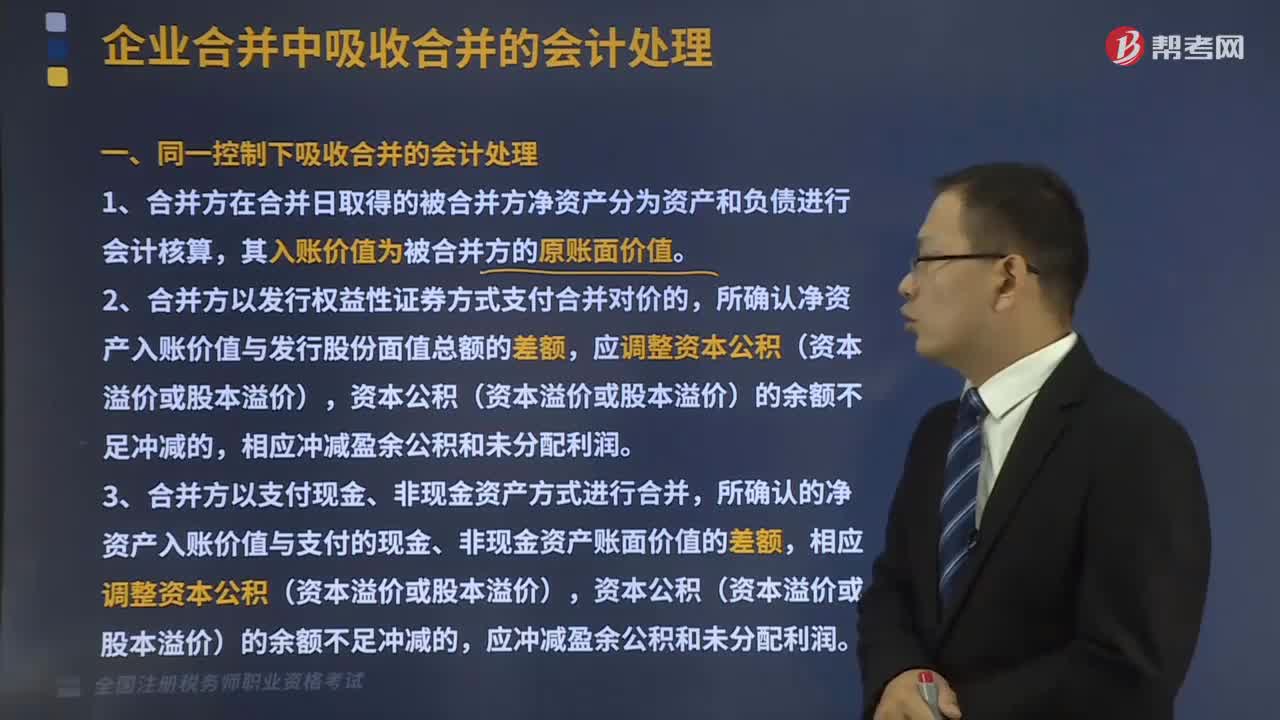

同一控制下吸收合并的會計(jì)處理是什么?

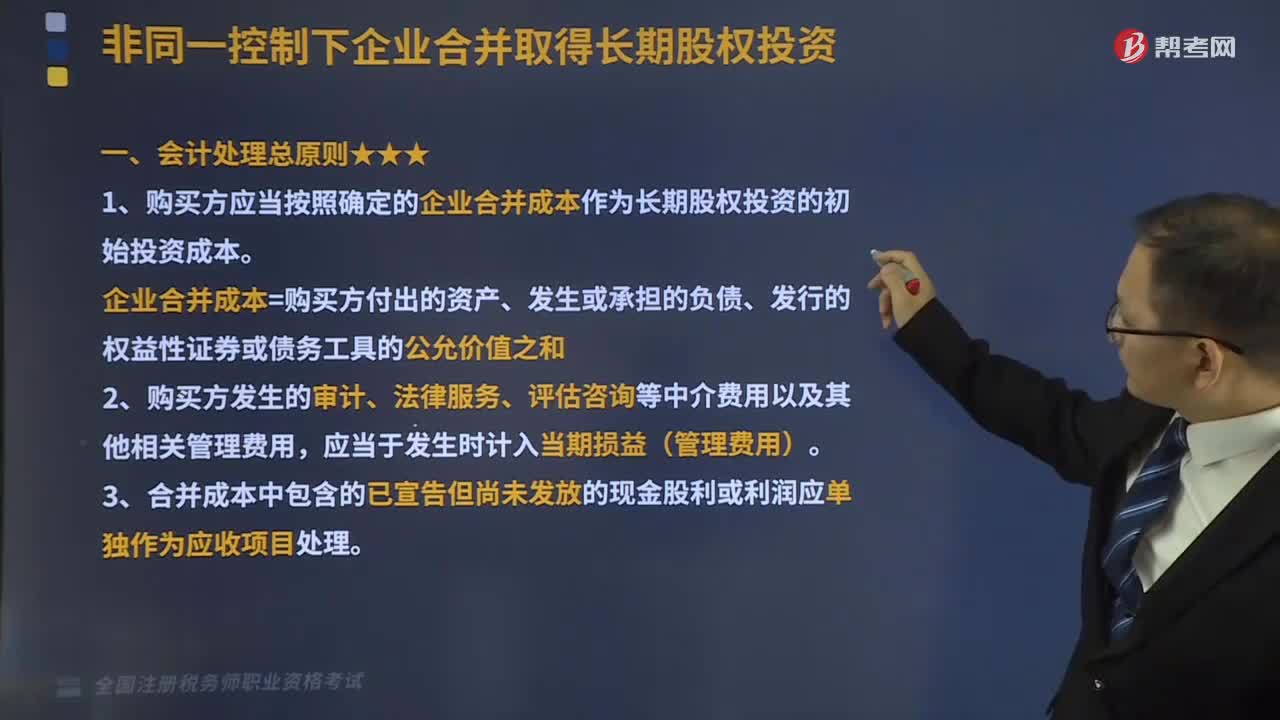

非同一控制下企業(yè)合并的處理原則是怎樣的?

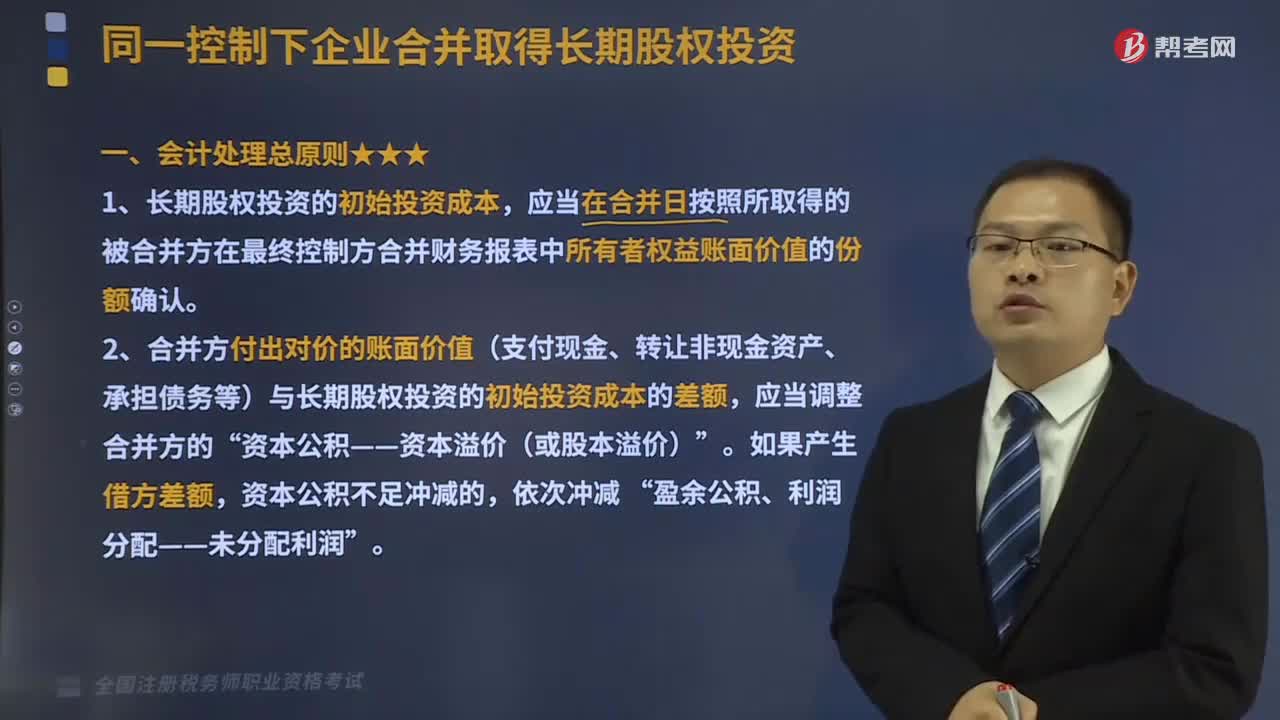

同一控制下企業(yè)合并的處理原則是什么?

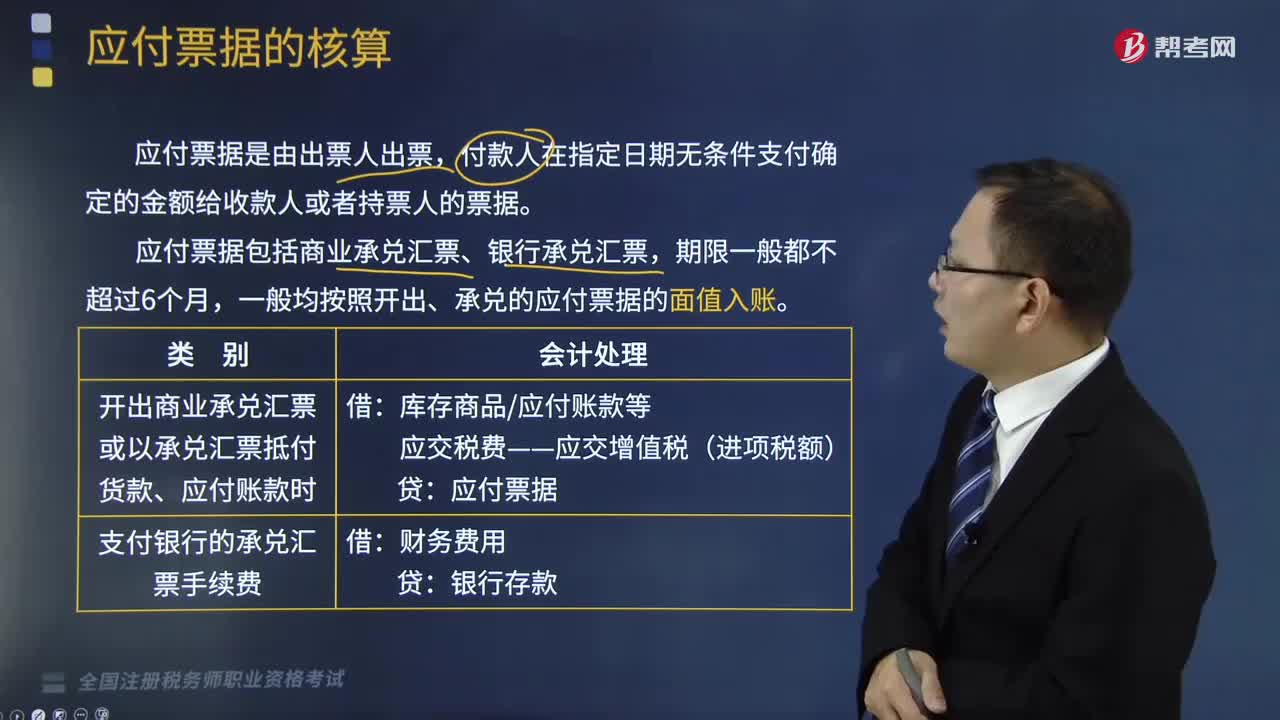

應(yīng)付票據(jù)的賬務(wù)處理是怎樣的?

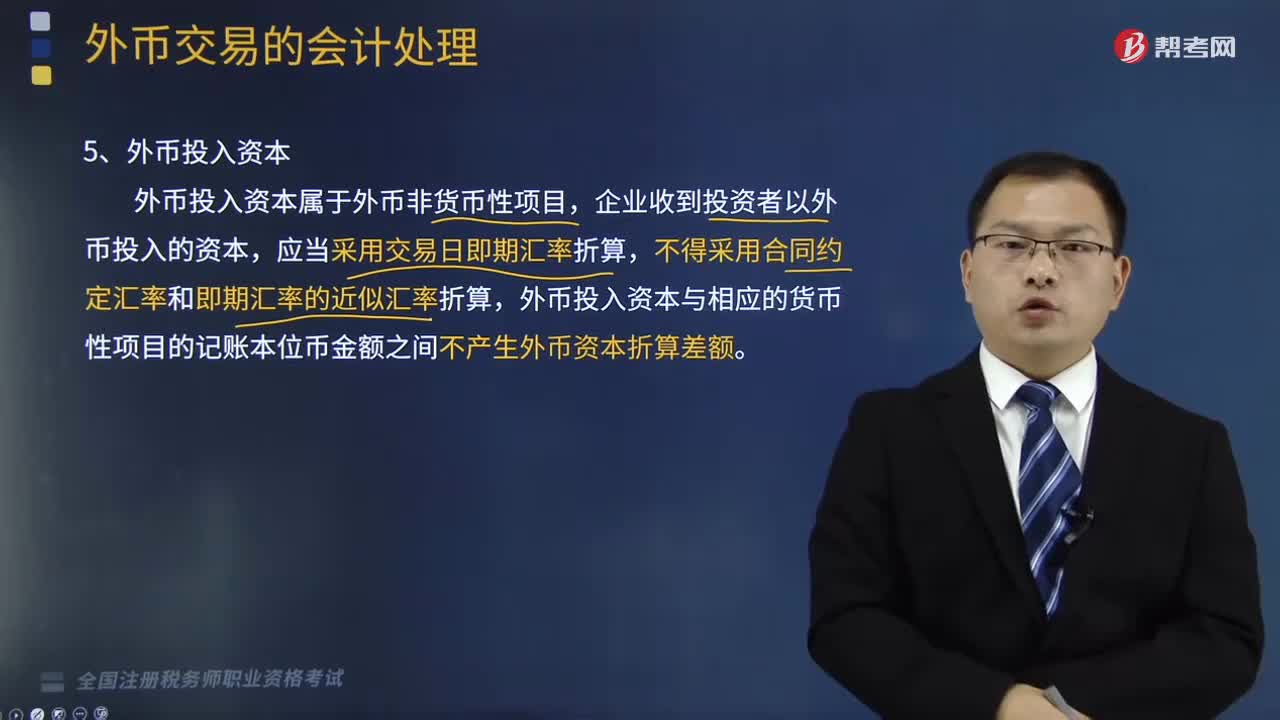

收到投資者以外幣投入資本的會計(jì)處理是怎樣的?

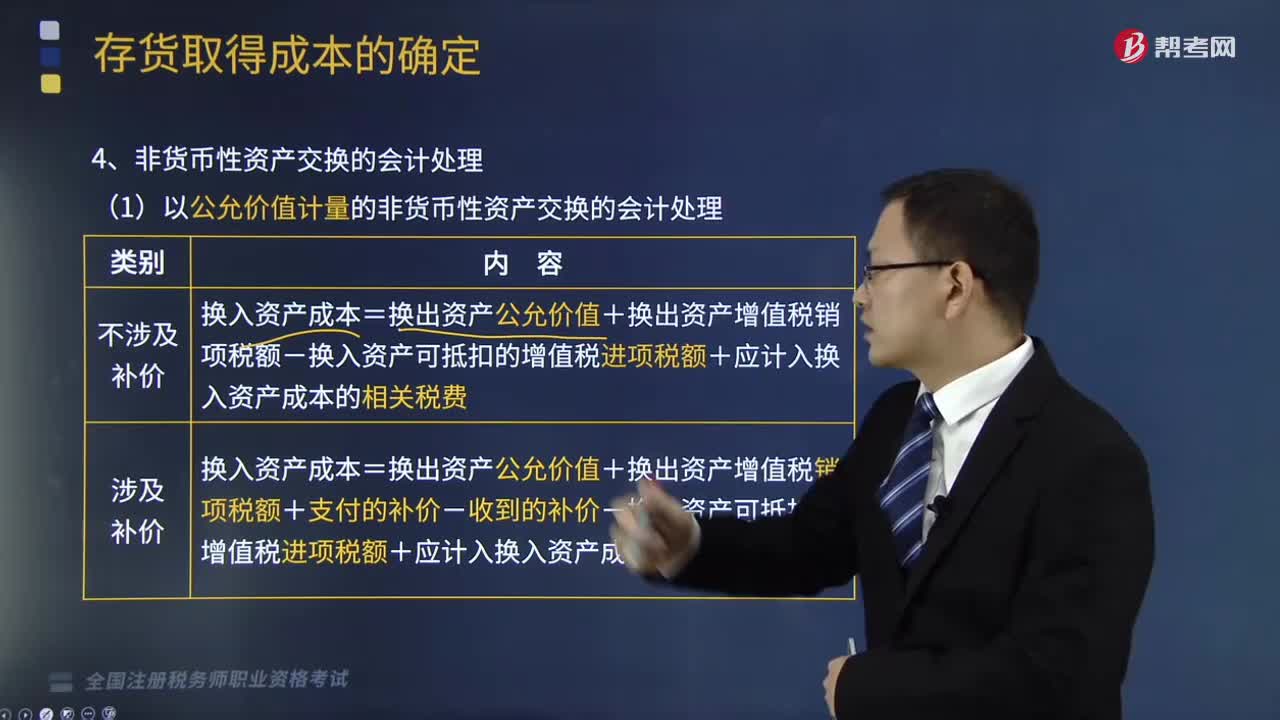

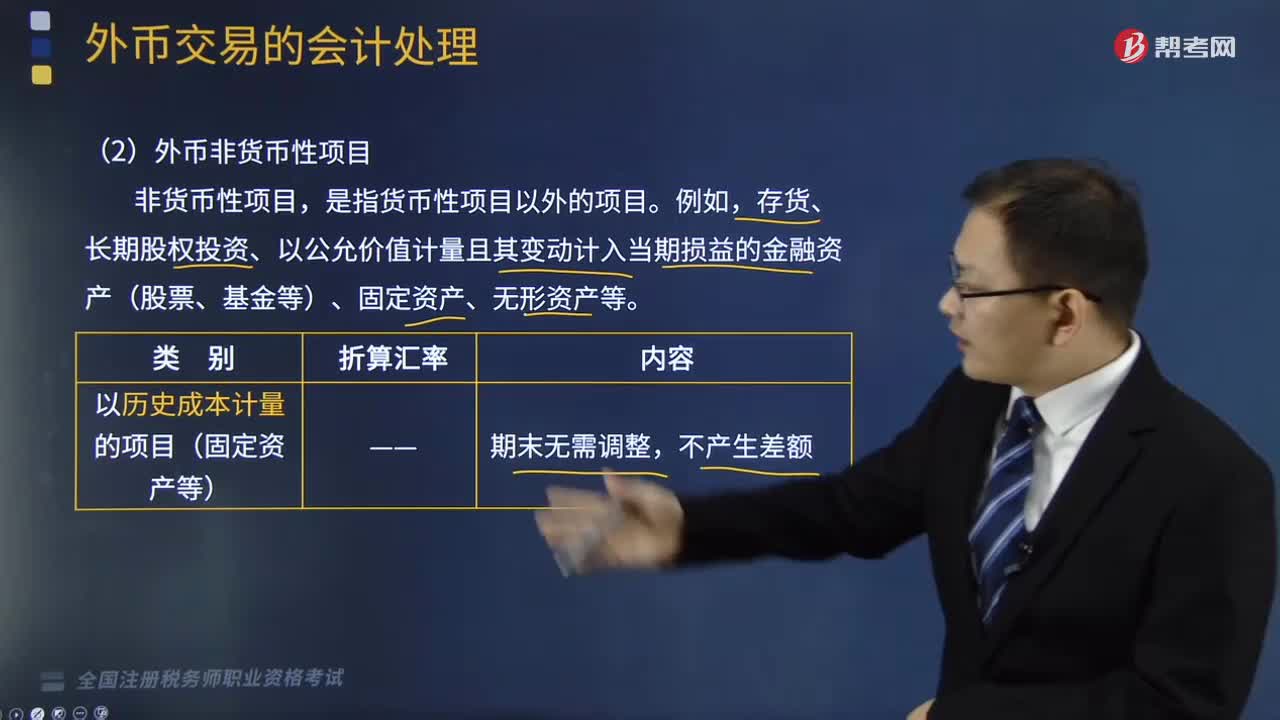

外幣非貨幣性項(xiàng)目會計(jì)核算是怎樣的?

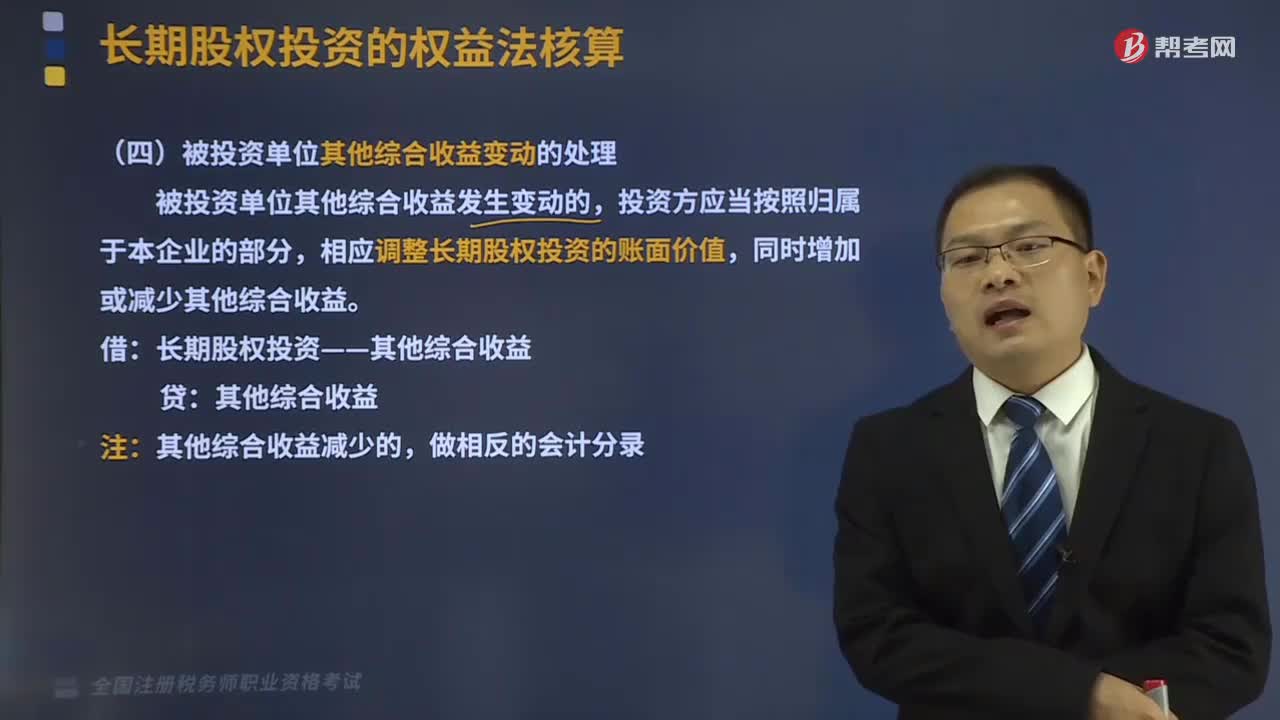

被投資單位其他綜合收益變動的處理是怎樣的?

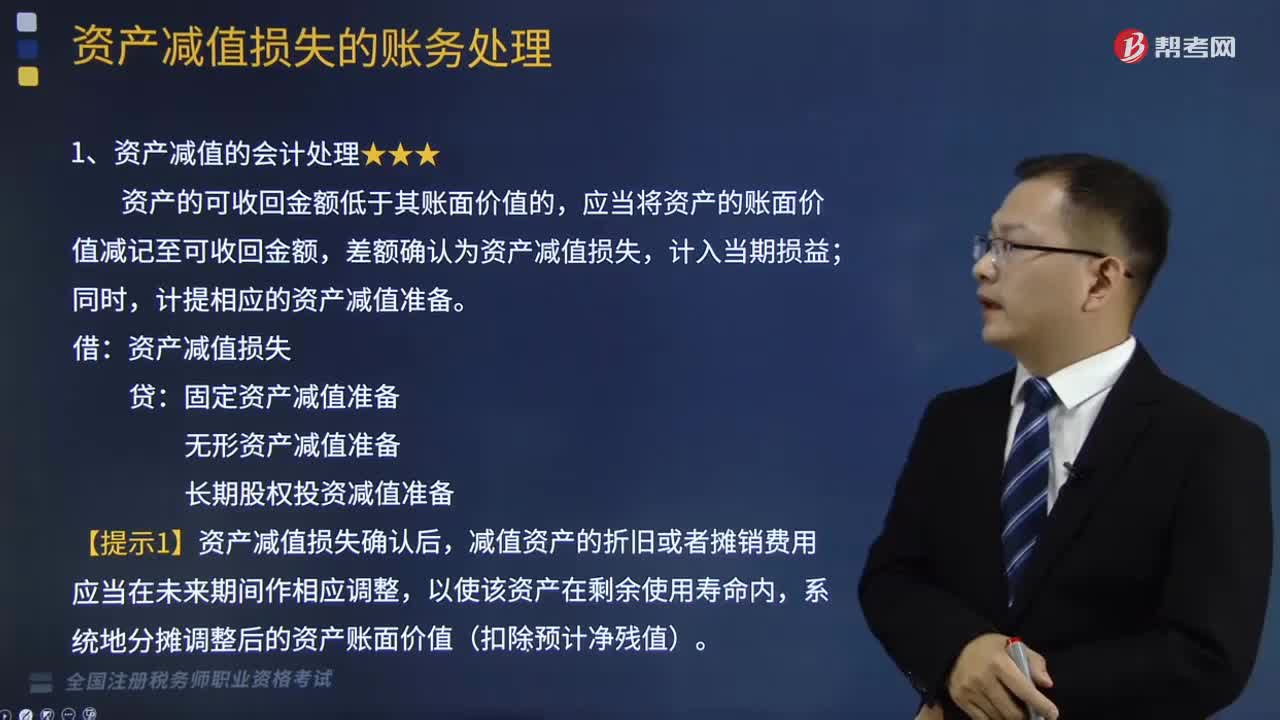

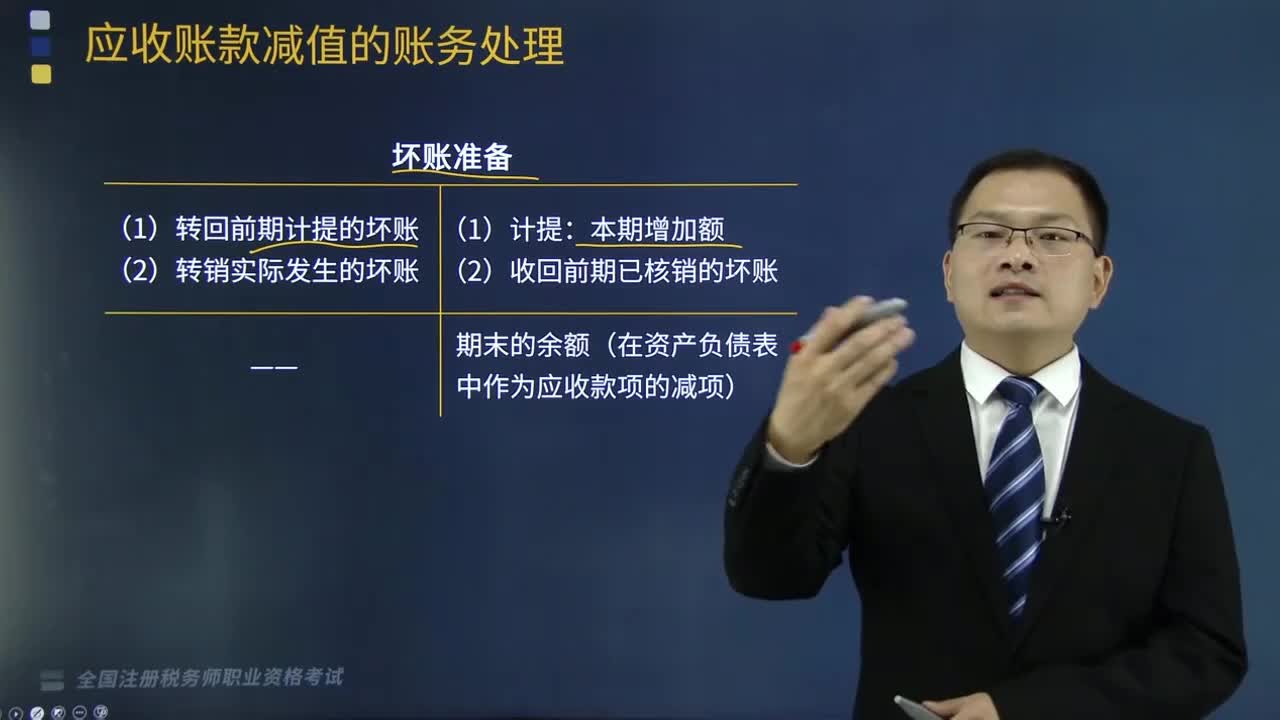

計(jì)提壞賬準(zhǔn)備的會計(jì)處理是怎樣的?

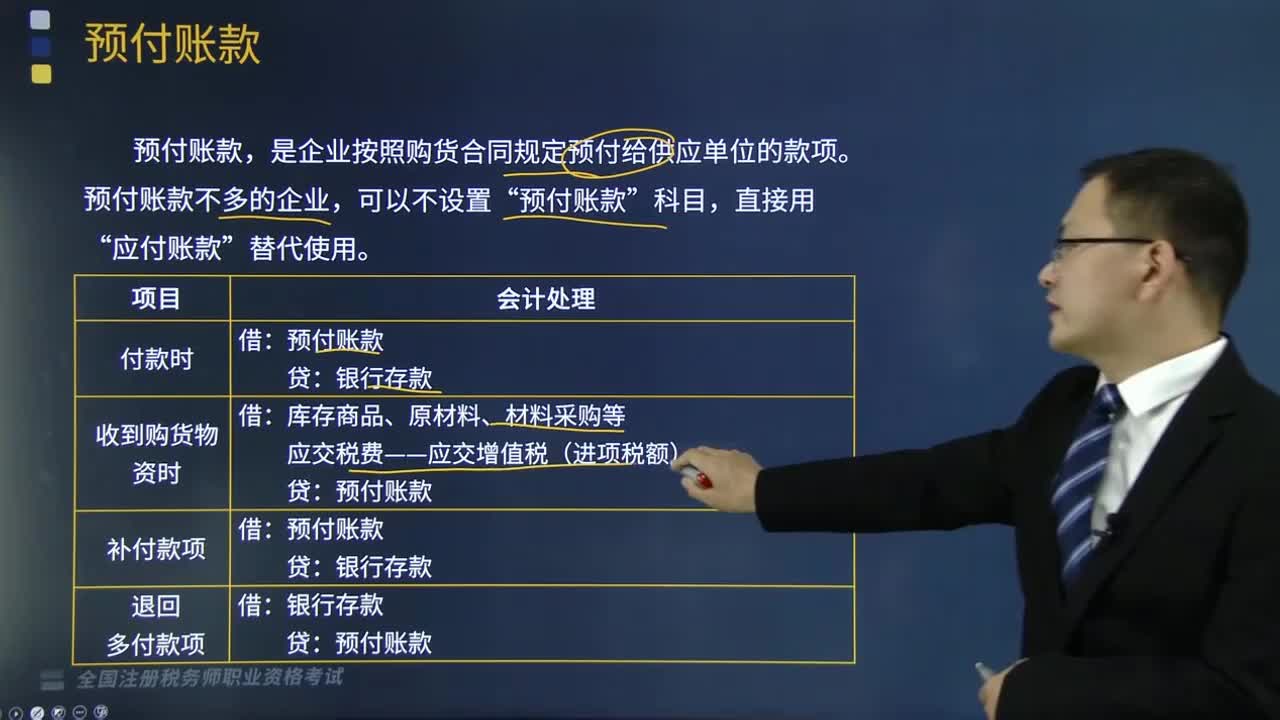

預(yù)付賬款的賬務(wù)處理是怎樣的?

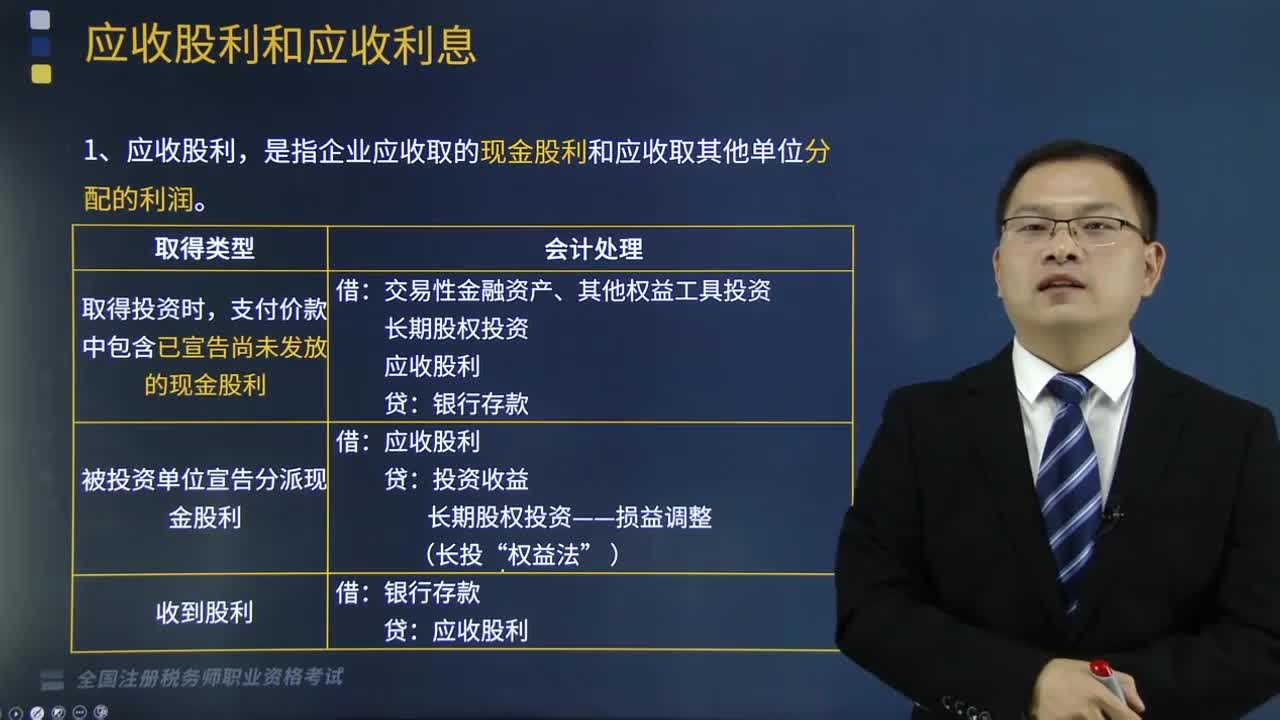

應(yīng)收股利和應(yīng)收股息的賬務(wù)處理是怎樣的?

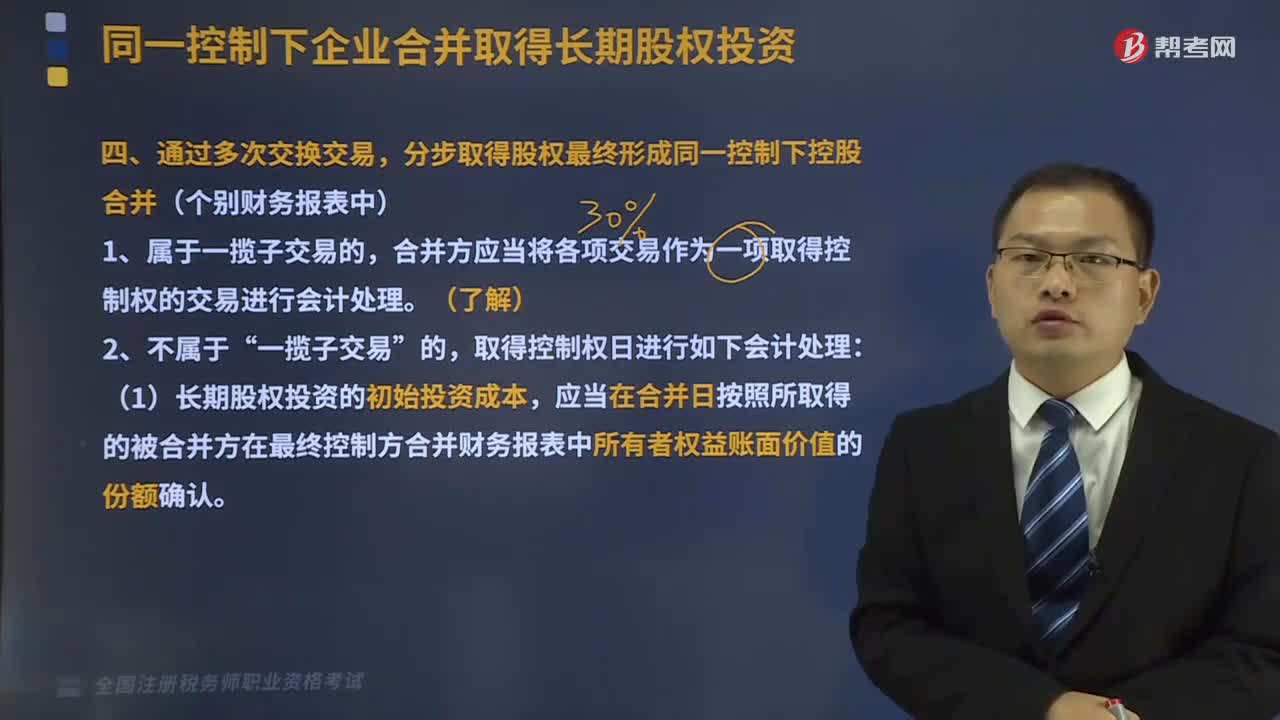

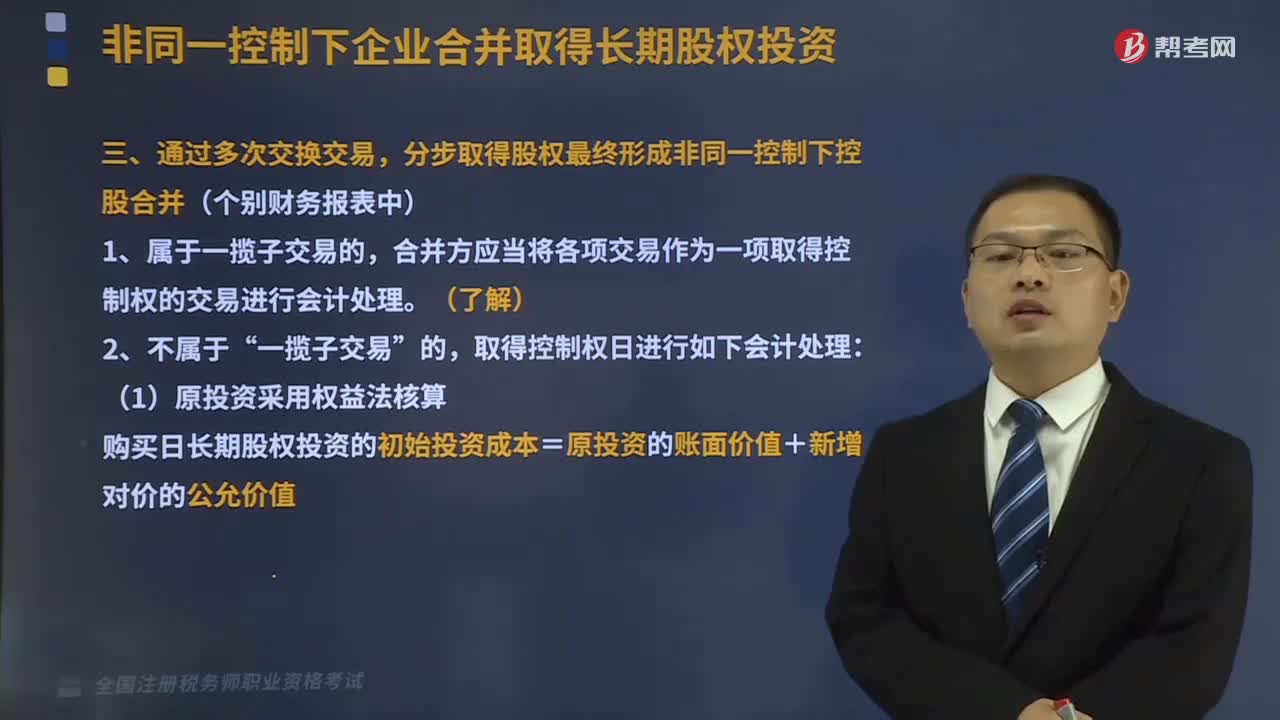

通過多次交換交易,分步取得股權(quán)最終形成非同一控制下控股合并是怎樣的?