-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32

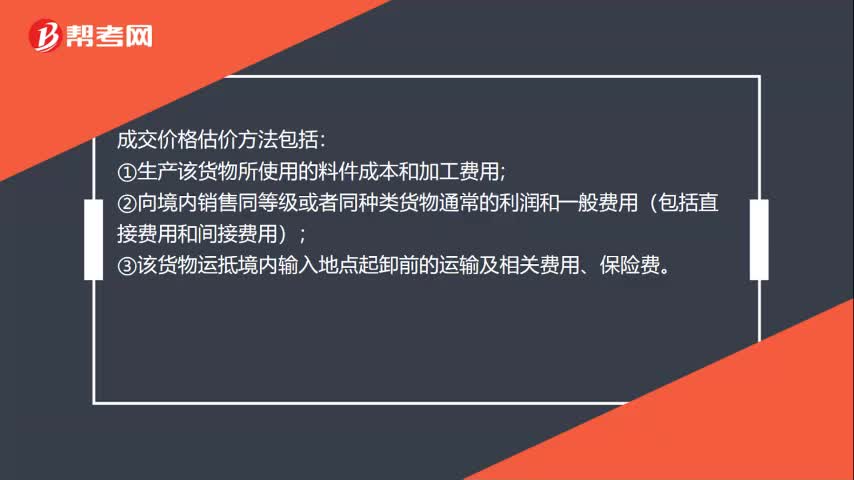

成交價格估價方法是什么?:成交價格估價方法是什么?成交價格估價方法包括:①生產(chǎn)該貨物所使用的料件成本和加工費用;②向境內(nèi)銷售同等級或者同種類貨物通常的利潤和一般費用(包括直接費用和間接費用);③該貨物運抵境內(nèi)輸入地點起卸前的運輸及相關(guān)費用、保險費。

02:21

02:21

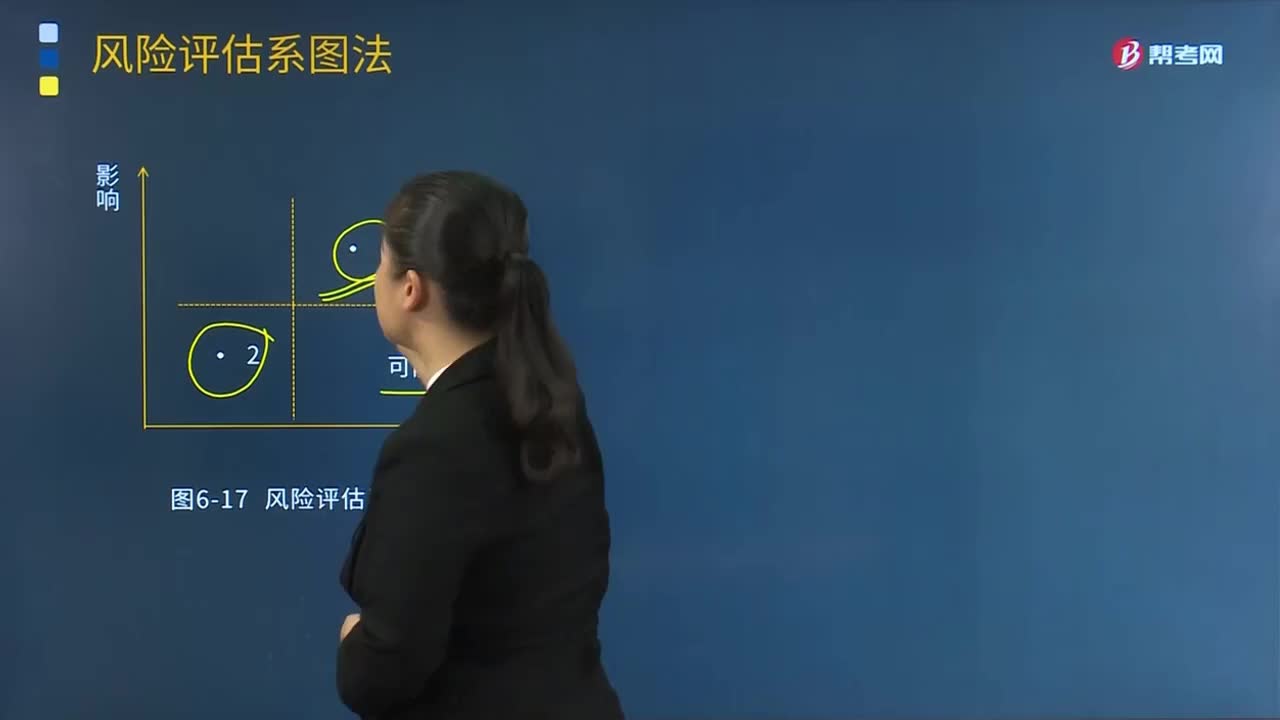

風險評估系圖法是指什么?:風險評估系圖識別某一風險是否會對企業(yè)產(chǎn)生重大影響,并將此結(jié)論與風險發(fā)生的可能性聯(lián)系起來,為確定企業(yè)風險的優(yōu)先次序提供框架。適用于對風險初步的定性分析:風險評估系圖法作為一種簡單的定性方法,如需要進一步探求風險原因,風險對企業(yè)所產(chǎn)生的影響是影響風險評級的重要參數(shù),另一個影響風險評級的重要參數(shù)是()。A.應(yīng)對風險措施的成本B.風險發(fā)生的可能性C.企業(yè)對風險的偏好D.企業(yè)對風險的承受能力

05:59

05:59

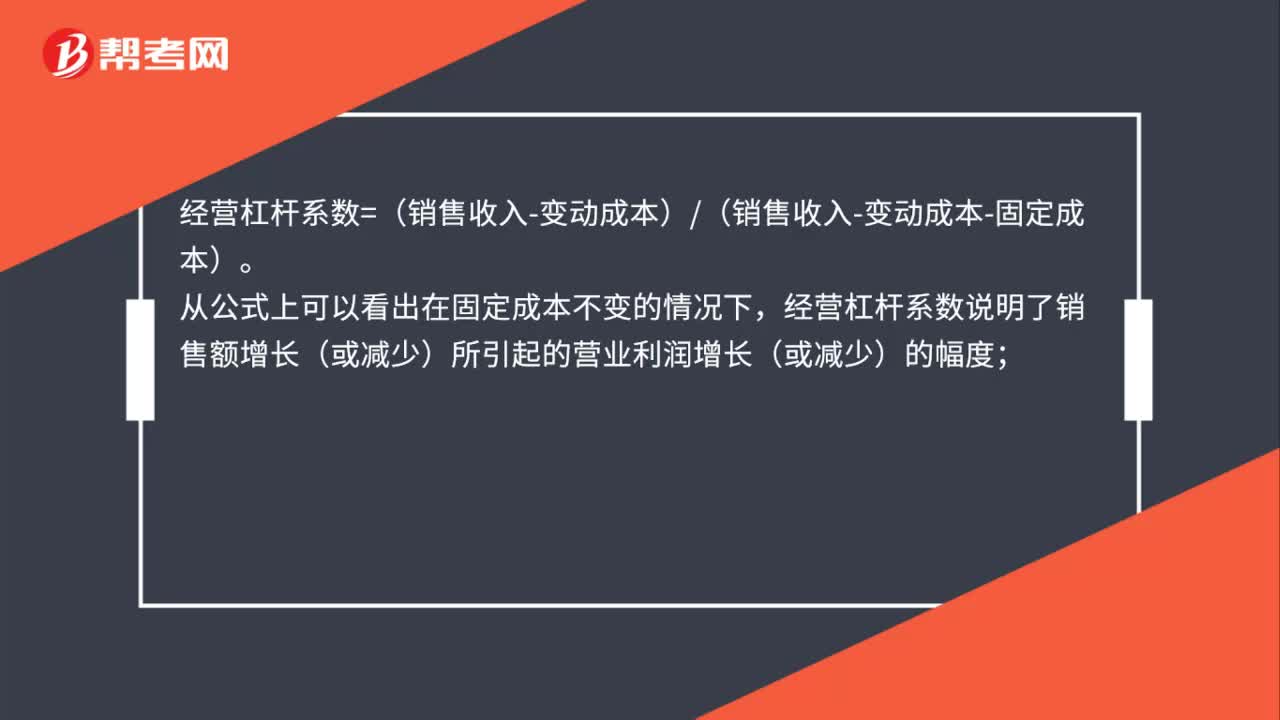

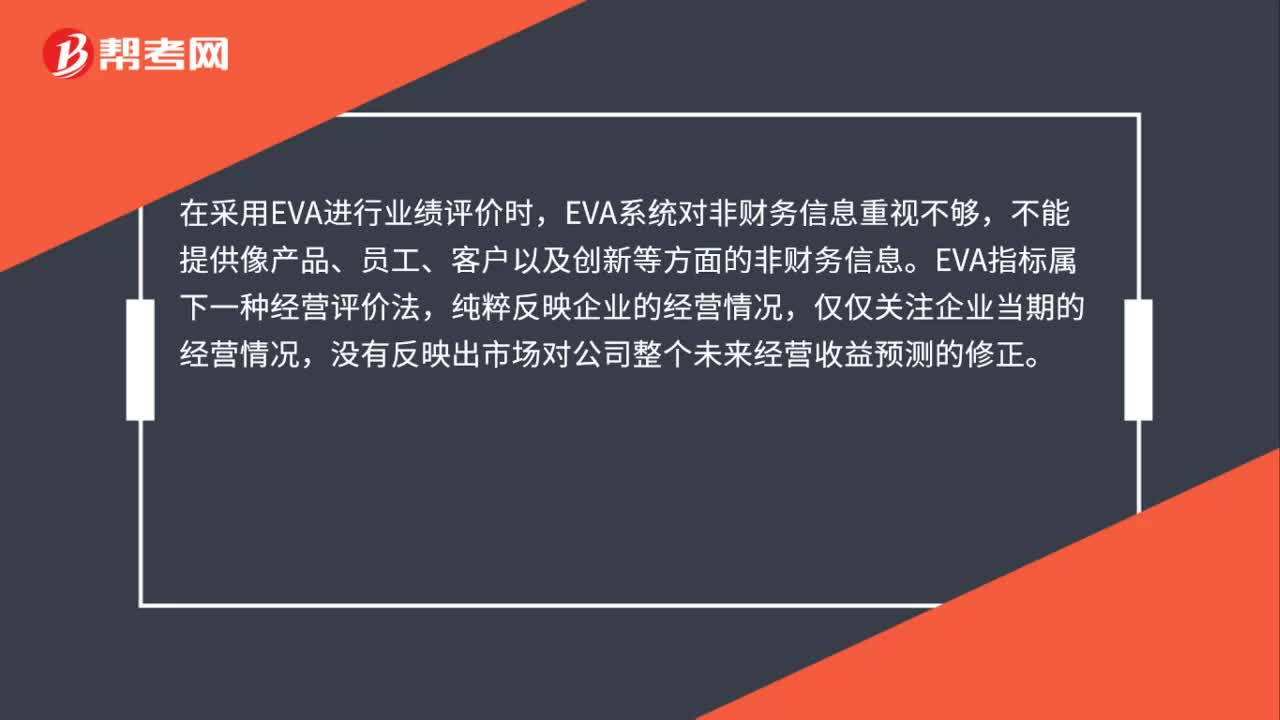

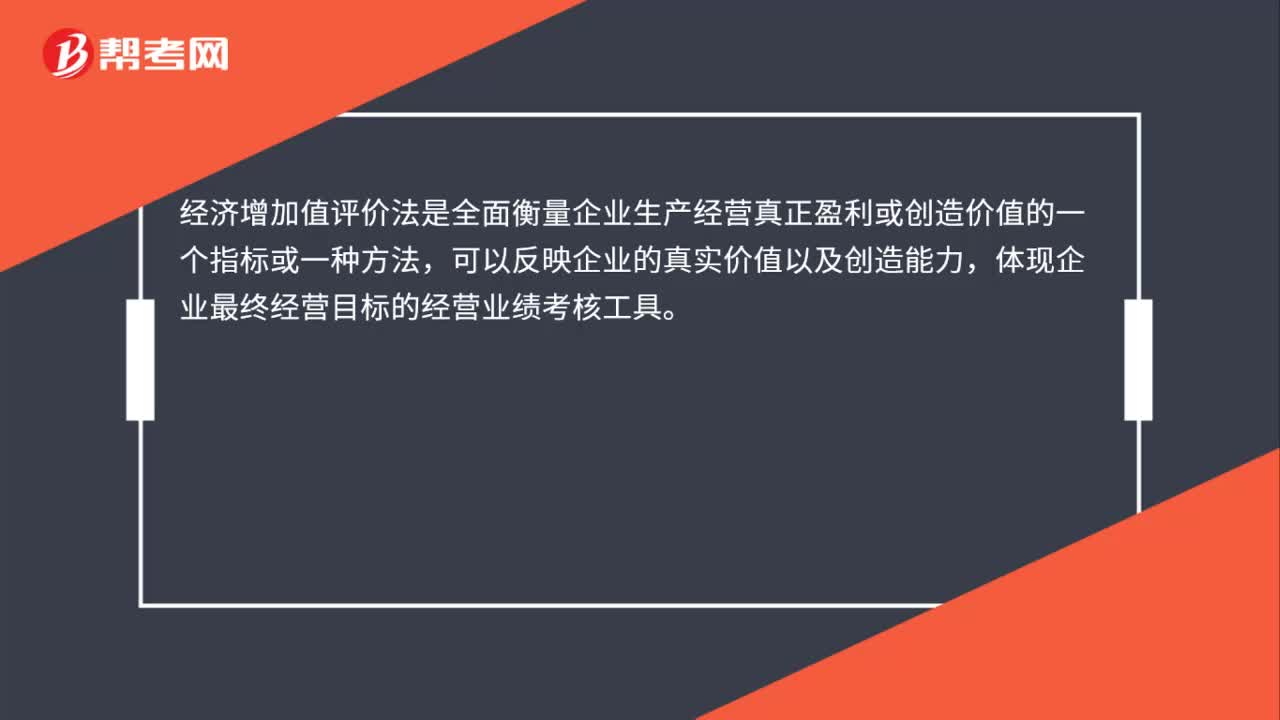

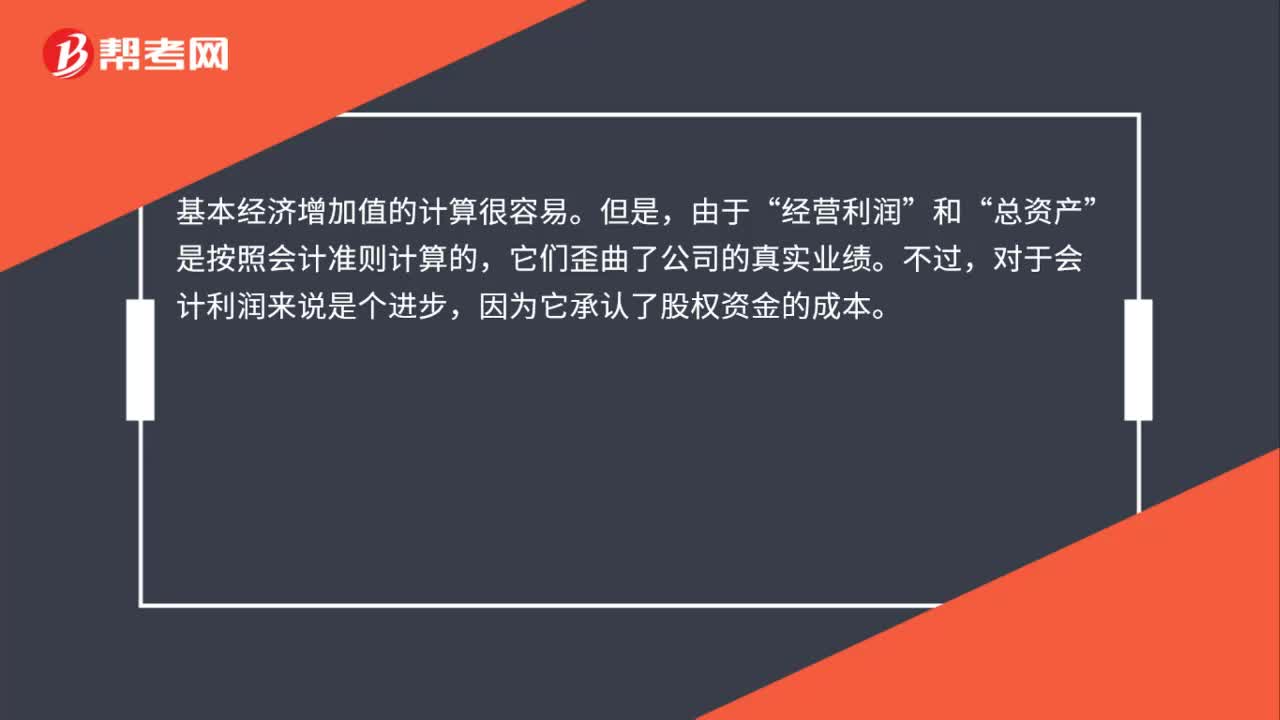

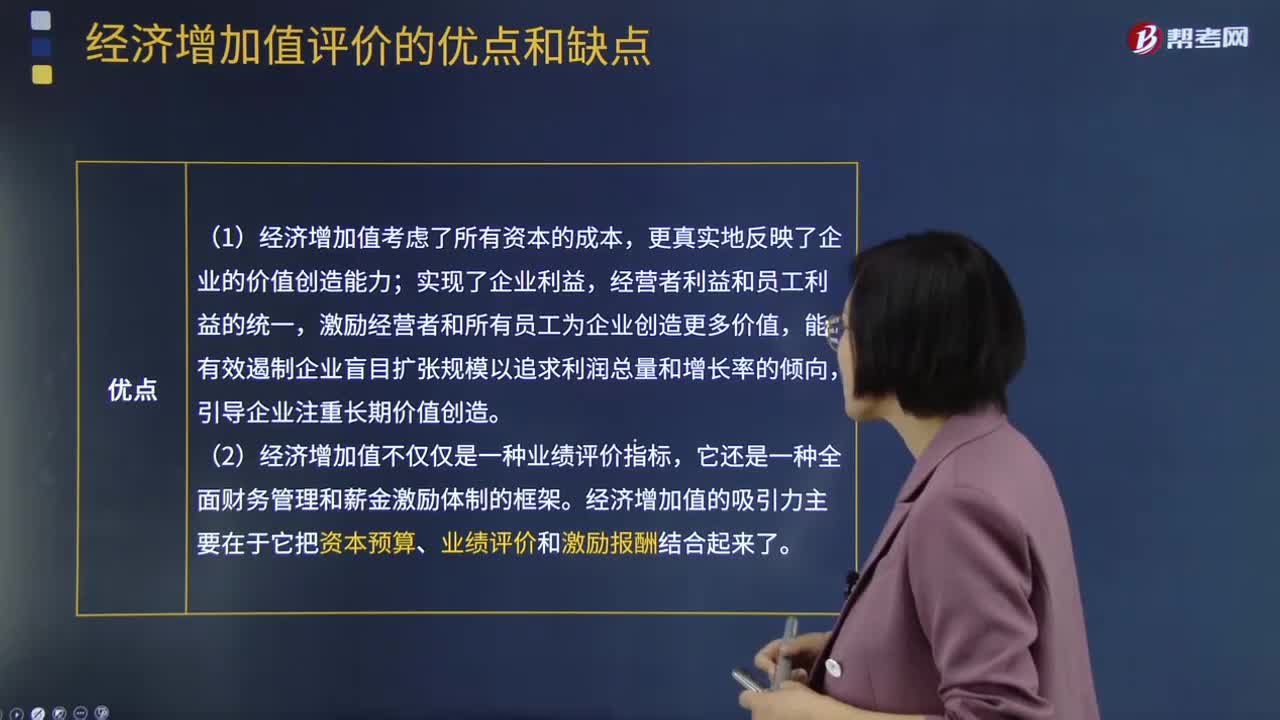

經(jīng)濟增加值評價的優(yōu)點和缺點分別是什么?:經(jīng)濟增加值評價法是全面衡量企業(yè)生產(chǎn)經(jīng)營真正盈利或創(chuàng)造價值的一個指標或一種方法,經(jīng)濟增加值評價的優(yōu)點:(1)經(jīng)濟增加值考慮了所有資本的成本,(2)經(jīng)濟增加值不僅僅是一種業(yè)績評價指標,經(jīng)濟增加值的吸引力主要在于它把資本預(yù)算、業(yè)績評價和激勵報酬結(jié)合起來了。投資人也可以用經(jīng)濟增加值選擇最有前景的公司。經(jīng)濟增加值評價的缺點:(1)EVA僅對企業(yè)當期或未來1-3年價值創(chuàng)造情況進行衡量和預(yù)判。

02:50

02:50

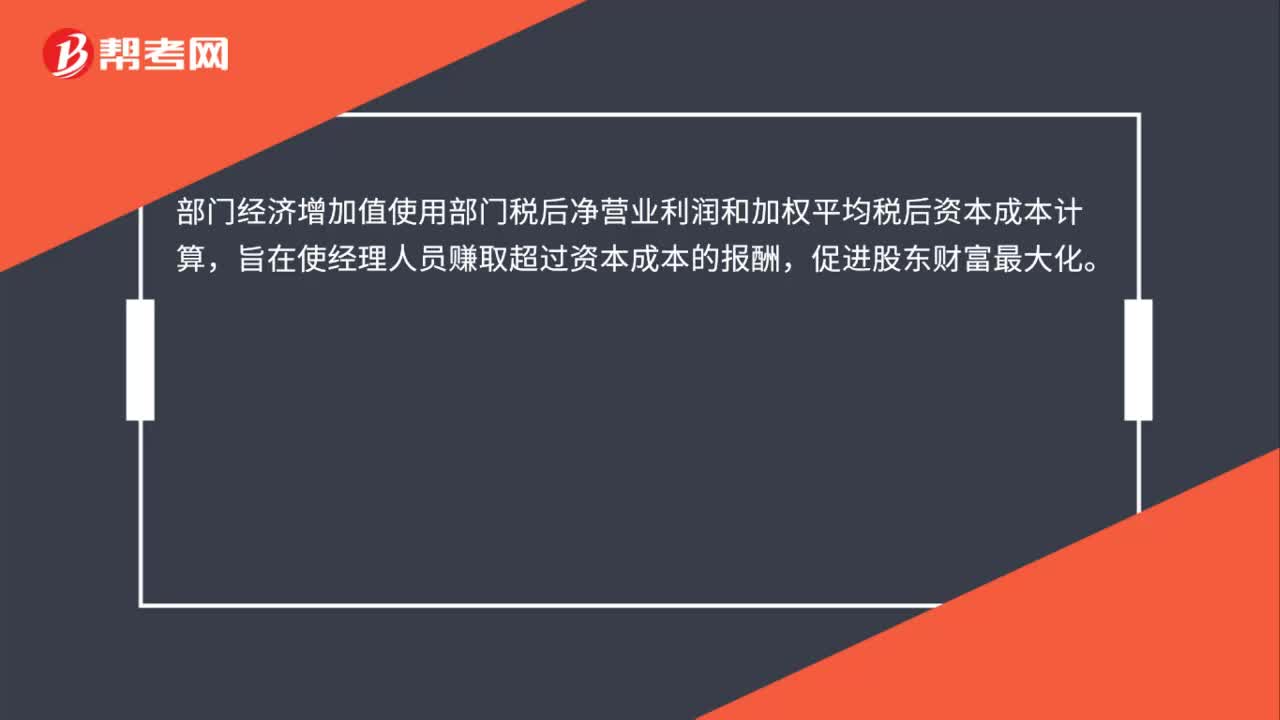

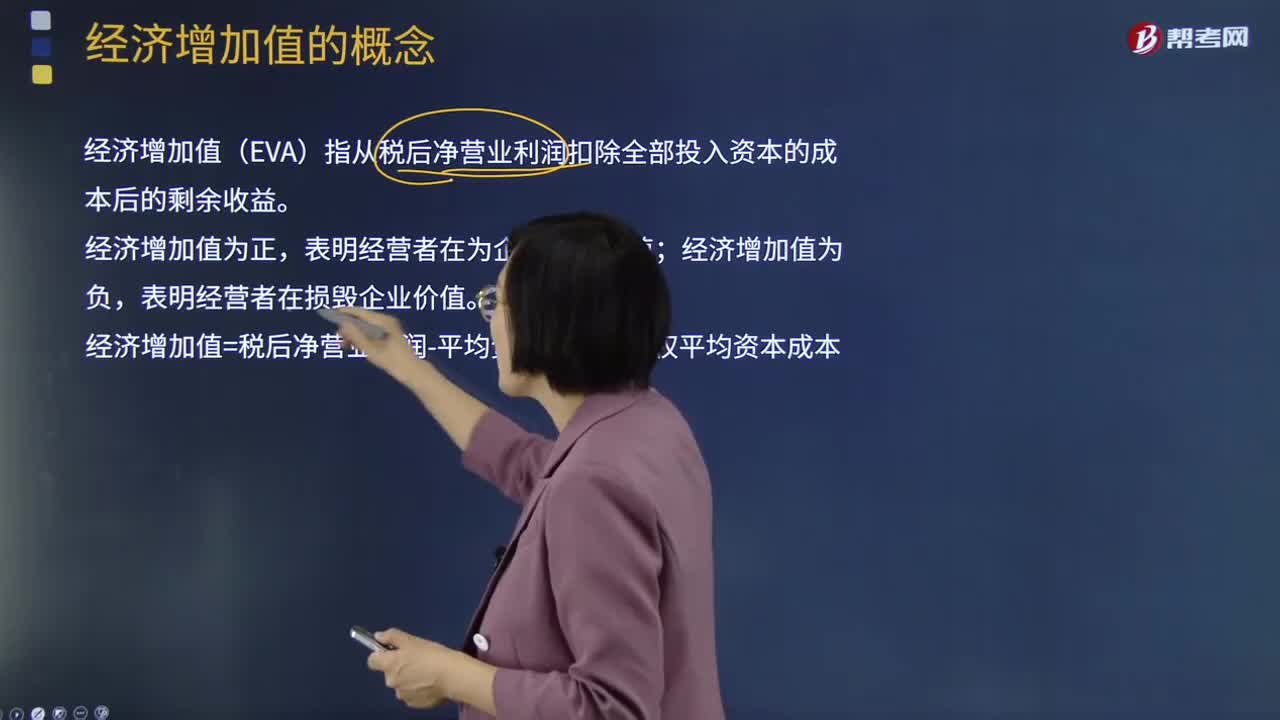

經(jīng)濟增加值與剩余價值的區(qū)別是什么?:經(jīng)濟增加值與剩余價值的區(qū)別是什么?經(jīng)濟增加值(EVA)指從稅后凈營業(yè)利潤扣除全部投入資本的成本后的剩余收益。經(jīng)濟增加值為正,表明經(jīng)營者在為企業(yè)創(chuàng)造價值;經(jīng)濟增加值為負,表明經(jīng)營者在損毀企業(yè)價值。經(jīng)濟增加值=稅后凈營業(yè)利潤-平均資本占用×加權(quán)平均資本成本:與剩余收益的區(qū)別,包括稅后凈營業(yè)利潤和資本占用,(2)根據(jù)資本市場的機會成本計算資本成本。實現(xiàn)了與資本市場的銜接。

01:36

01:36

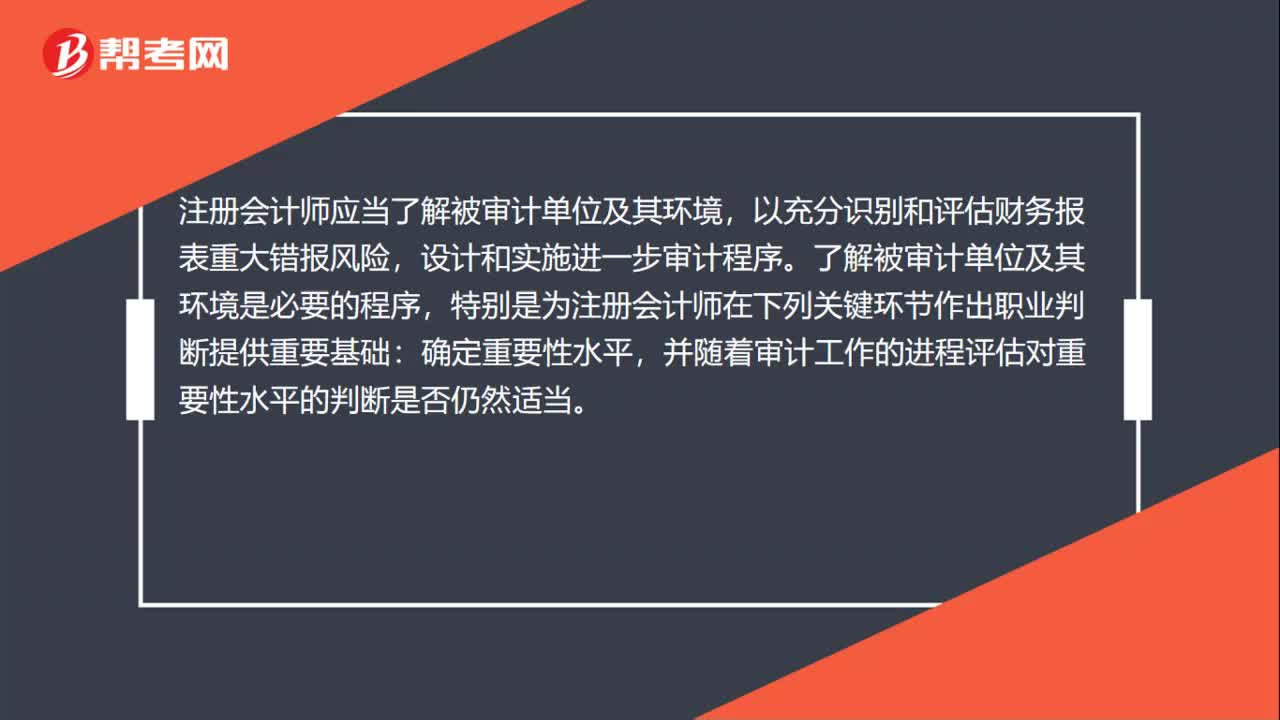

風險識別和評估是什么?:風險識別和評估是指注冊會計師通過實施風險評估程序,識別和評估財務(wù)報表層次和認定層次的重大錯報風險。風險識別是指識別財務(wù)報表層次和認定層次的重大錯報風險,風險評估是指對重大錯報發(fā)生的可能性和后果嚴重程度進行評估。以充分識別和評估財務(wù)報表重大錯報風險,了解被審計單位及其環(huán)境是必要的程序,特別是為注冊會計師在下列關(guān)鍵環(huán)節(jié)作出職業(yè)判斷提供重要基礎(chǔ):并隨著審計工作的進程評估對重要性水平的判斷是否仍然適當。

01:55

01:55

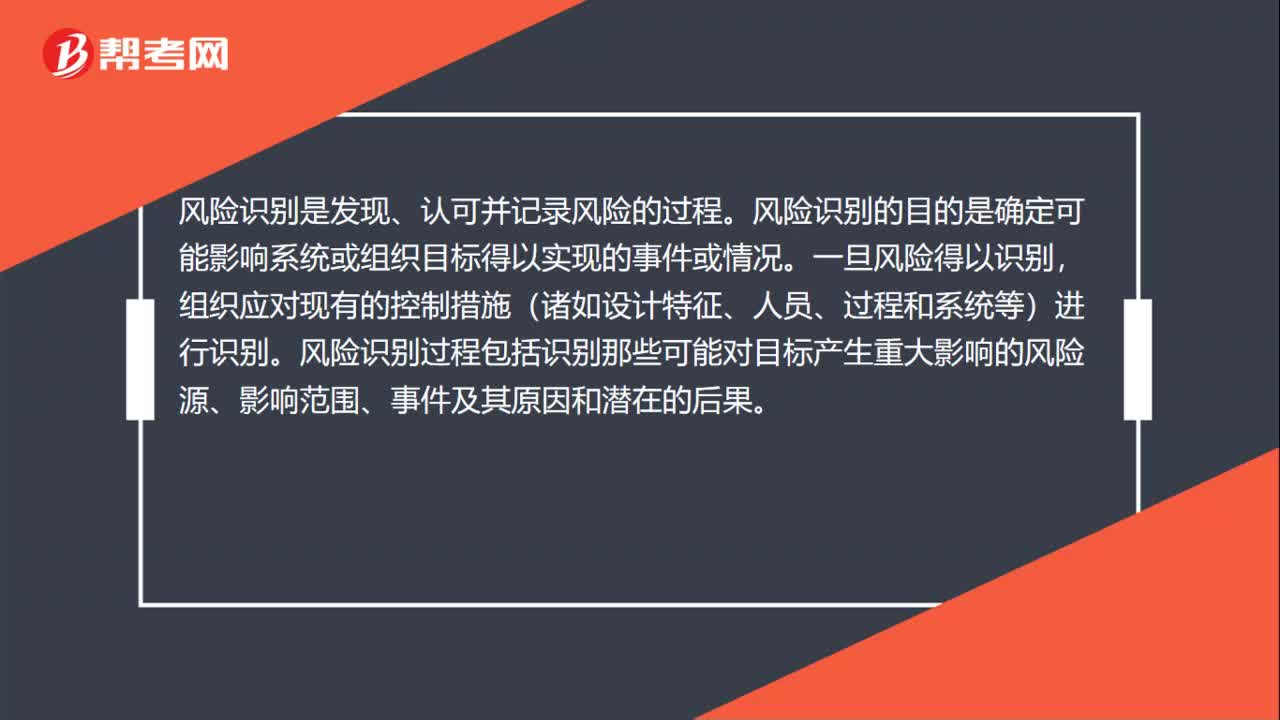

風險評估過程是什么?:風險評估是由風險識別、風險分析及風險評價構(gòu)成的一個完整過程。風險識別是發(fā)現(xiàn)、認可并記錄風險的過程。風險識別的目的是確定可能影響系統(tǒng)或組織目標得以實現(xiàn)的事件或情況。組織應(yīng)對現(xiàn)有的控制措施(諸如設(shè)計特征、人員、過程和系統(tǒng)等)進行識別。風險識別過程包括識別那些可能對目標產(chǎn)生重大影響的風險源、影響范圍、事件及其原因和潛在的后果。風險分析要考慮導致風險的原因和風險源、風險后果及其發(fā)生的可能性。

09:45

09:45

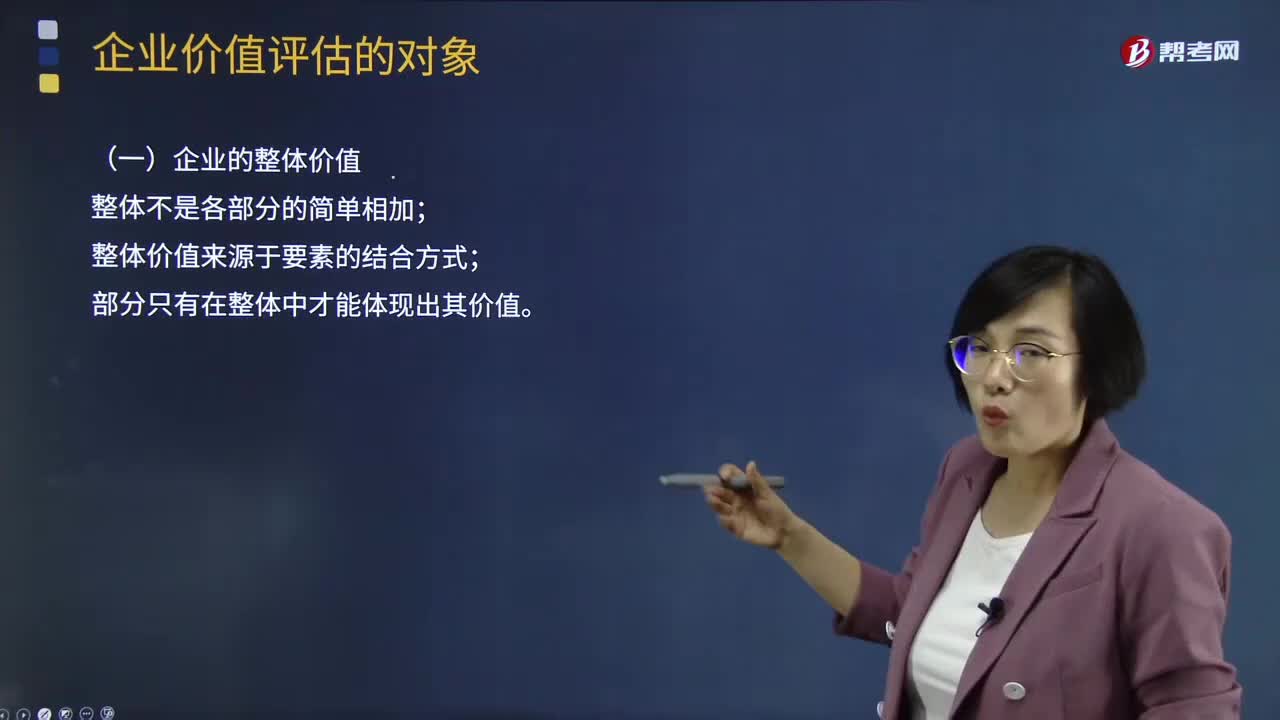

企業(yè)價值評估的對象都有哪些?:對評估基準日特定目的下企業(yè)整體價值、股東全部權(quán)益價值或者股東部分權(quán)益價值等進行分析、估算并發(fā)表專業(yè)意見的行為和過程。價值評估的一般對象是企業(yè)整體的經(jīng)濟價值。企業(yè)整體的經(jīng)濟價值是指企業(yè)作為一個整體的公平市場價值。是指一項資產(chǎn)的公平市場價值,A.企業(yè)公平市場價值是企業(yè)控股權(quán)價值,B.企業(yè)公平市場價值是企業(yè)未來現(xiàn)金流入的現(xiàn)值。C.企業(yè)公平市場價值是企業(yè)持續(xù)經(jīng)營價值

01:50

01:50

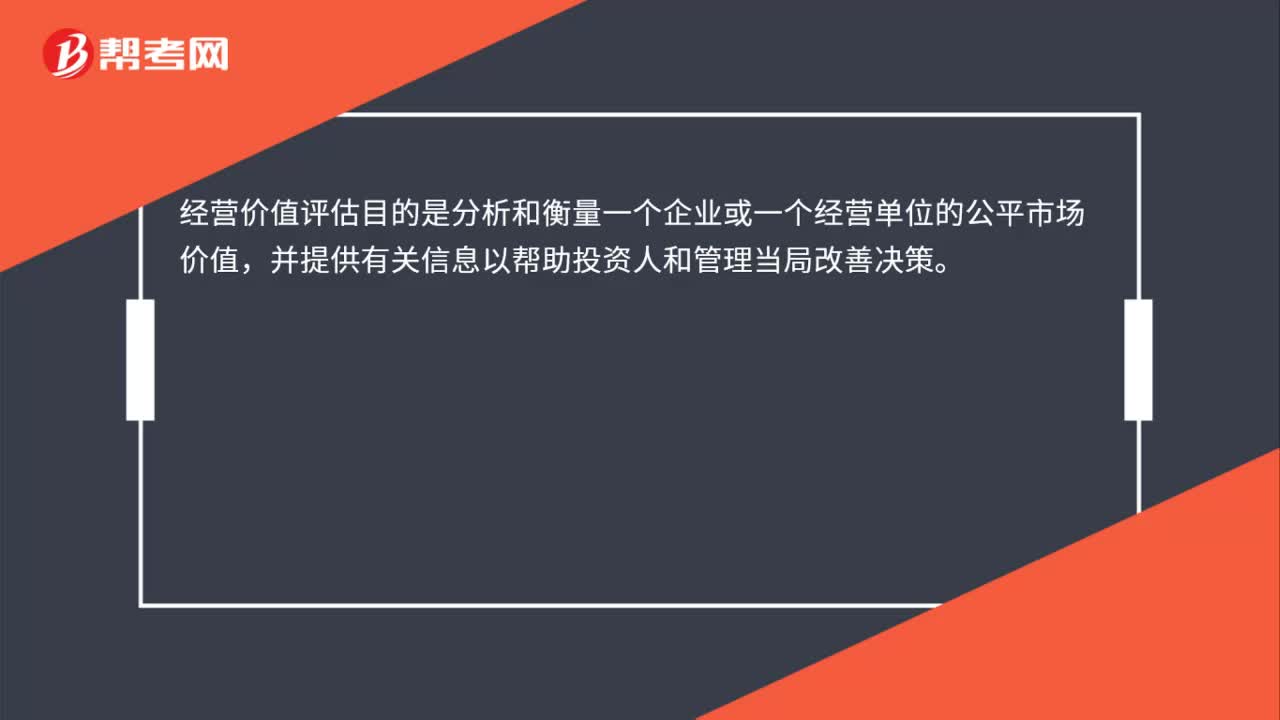

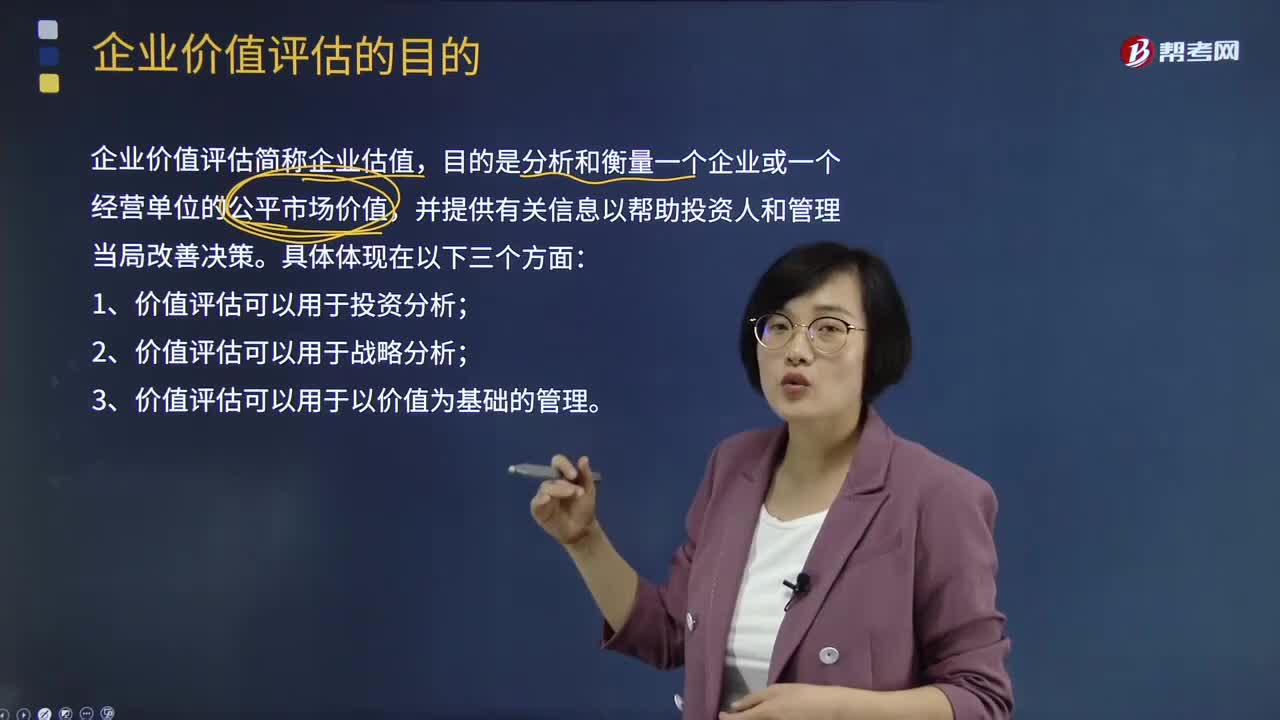

企業(yè)價值評估的目的是什么?:企業(yè)價值評估的目的是什么?企業(yè)價值評估是指資產(chǎn)評估師依據(jù)相關(guān)法律、法規(guī)和資產(chǎn)評估準則,對評估基準日特定目的下企業(yè)整體價值、股東全部權(quán)益價值或者股東部分權(quán)益價值等進行分析、估算并發(fā)表專業(yè)意見的行為和過程。企業(yè)價值評估簡稱企業(yè)估值,目的是分析和衡量一個企業(yè)或一個經(jīng)營單位的公平市場價值,并提供有關(guān)信息以幫助投資人和管理當局改善決策。1、價值評估可以用于投資分析;2、價值評估可以用于戰(zhàn)略分析;

02:38

02:38

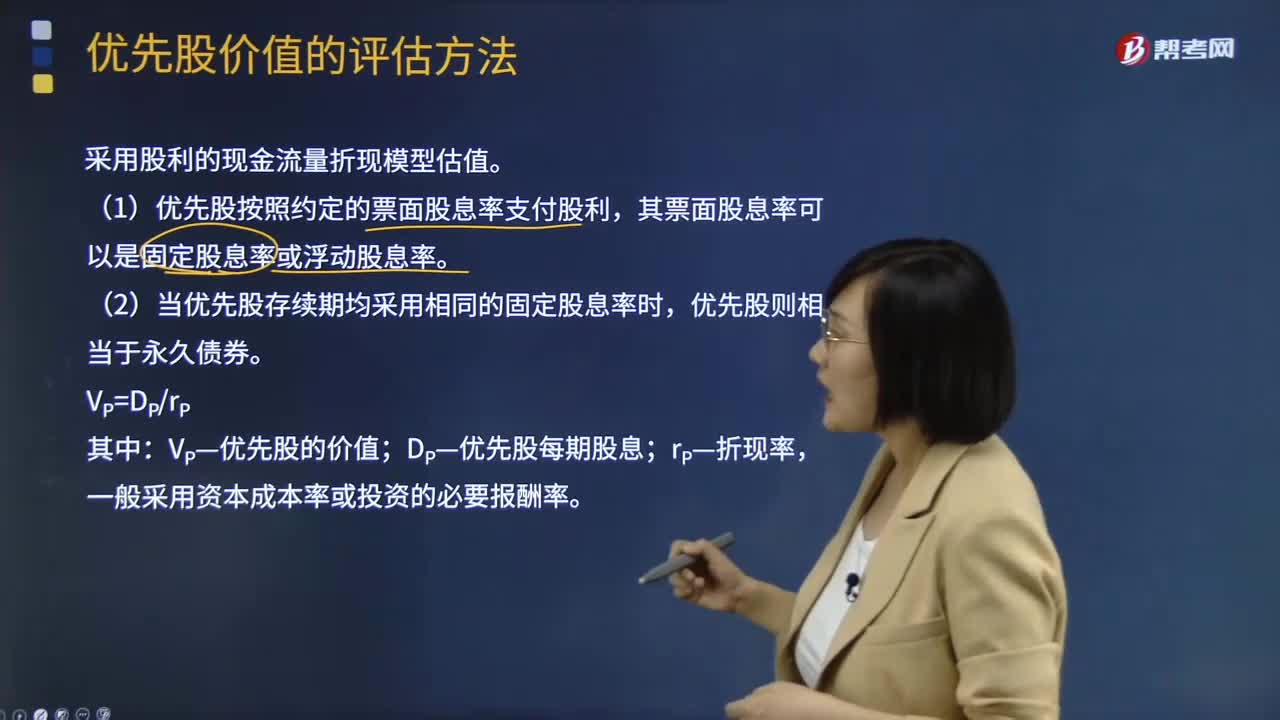

優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

05:20

05:20

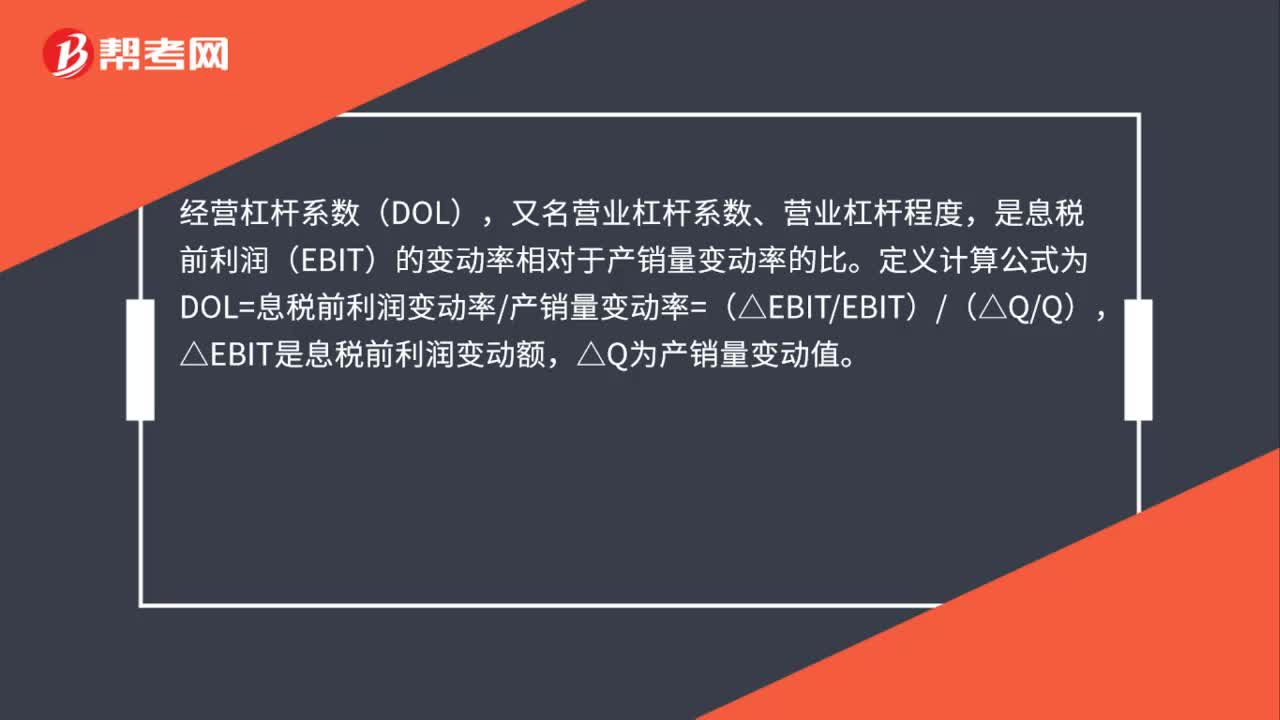

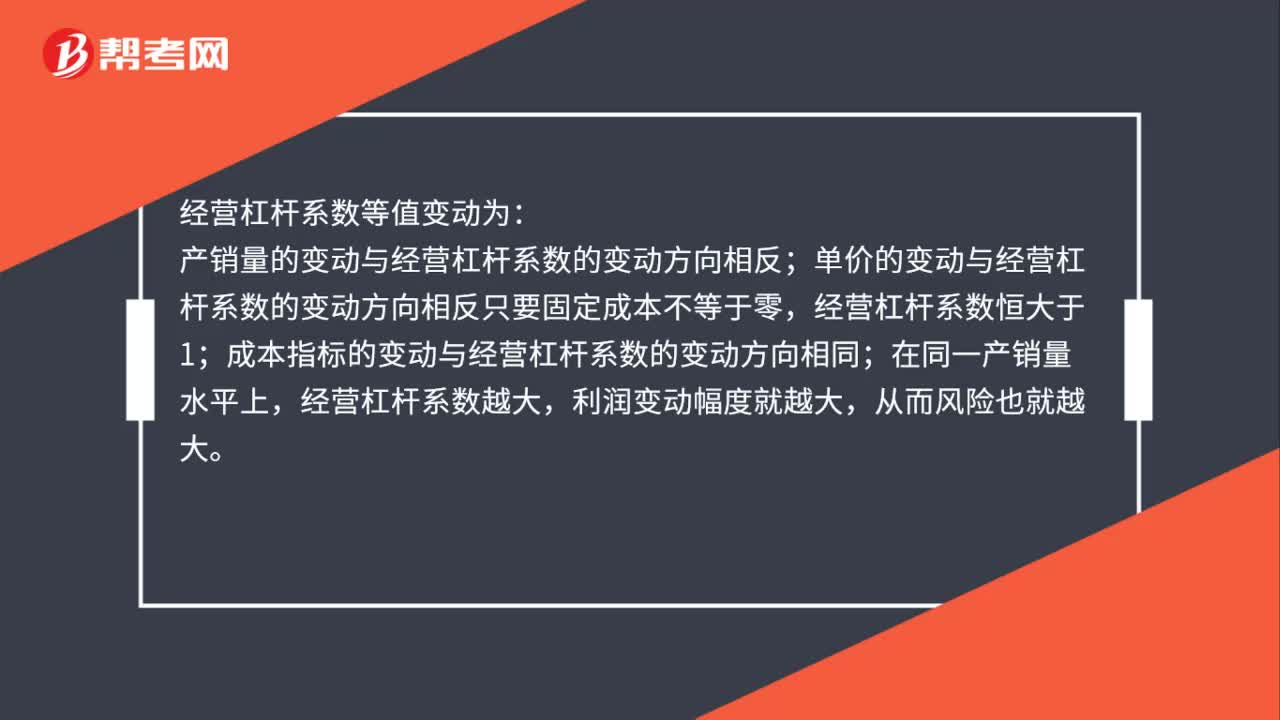

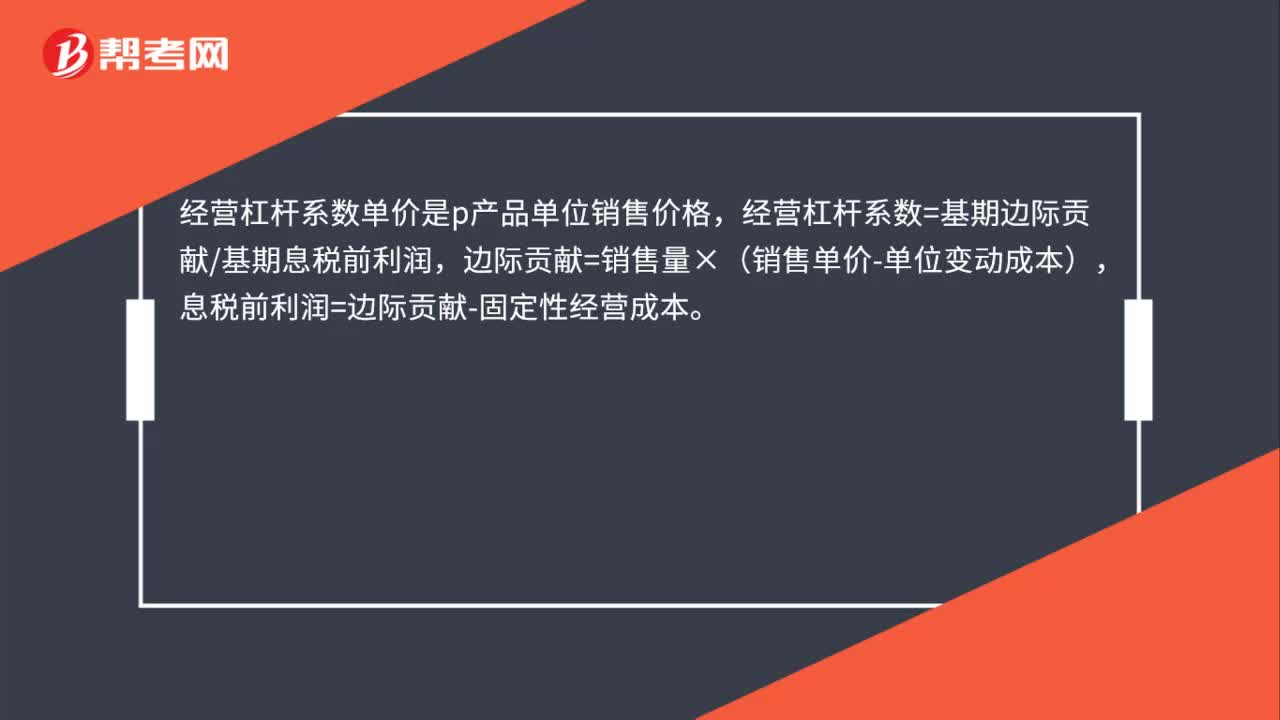

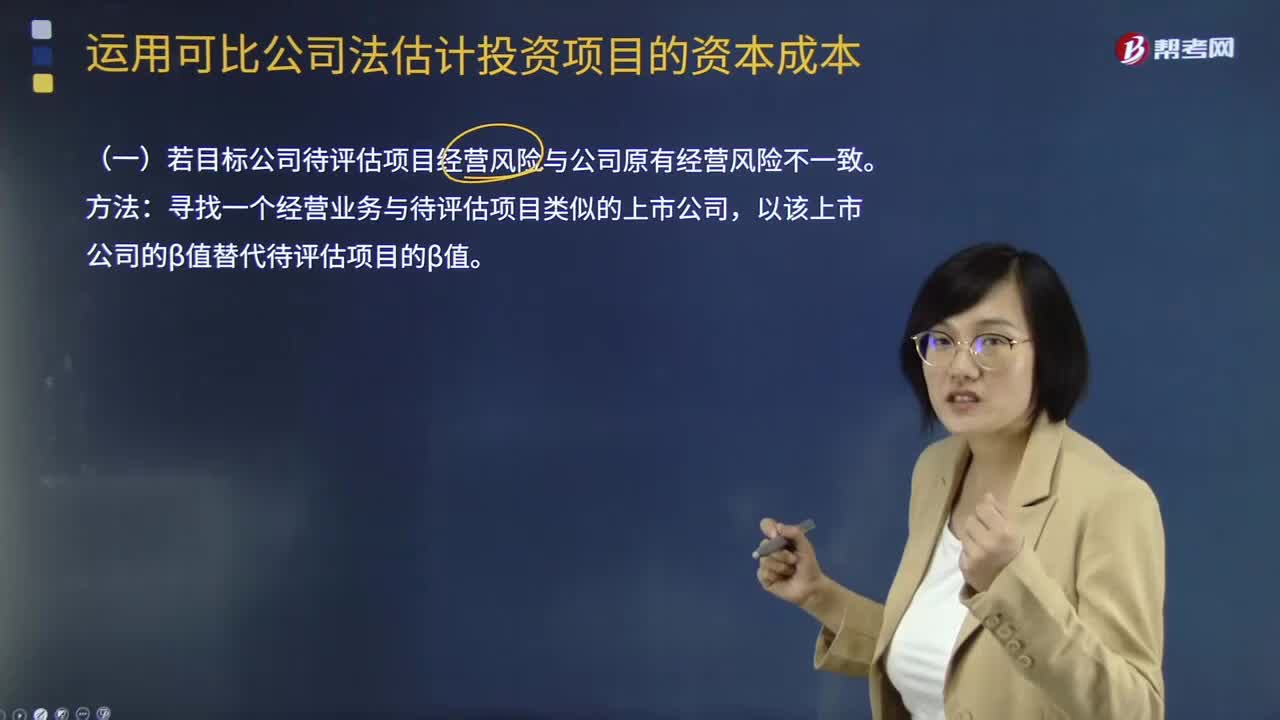

若目標公司待評估項目經(jīng)營風險與公司原有經(jīng)營風險不一致該怎么處理?:若目標公司待評估項目經(jīng)營風險與公司原有經(jīng)營風險不一致處理方法:目標公司的β權(quán)益=β資產(chǎn)×[1+(1-目標公司適用所得稅稅率)×目標公司的產(chǎn)權(quán)比率]:③根據(jù)目標企業(yè)的β權(quán)益計算股東要求的報酬率。④計算目標企業(yè)的加權(quán)平均資本成本:β資產(chǎn)=原有公司的β權(quán)益[1+(1-公司原適用所得稅稅率)×公司原有的產(chǎn)權(quán)比率]公司新的β權(quán)益=β資產(chǎn)×[1+(1-公司新適用所得稅稅率)×公司新的產(chǎn)權(quán)比率]

00:33

00:33

企業(yè)價值評估提供的結(jié)論有很強的時效性怎么理解?:企業(yè)價值評估提供的結(jié)論有很強的時效性怎么理解?企業(yè)價值受企業(yè)狀況和市場狀況的影響,隨時都會變化。價值評估依賴的企業(yè)信息和市場信息也在不斷流動,新信息的出現(xiàn)隨時可能改變評估的結(jié)論。因此,企業(yè)價值評估提供的結(jié)論有很強的時效性。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日