下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

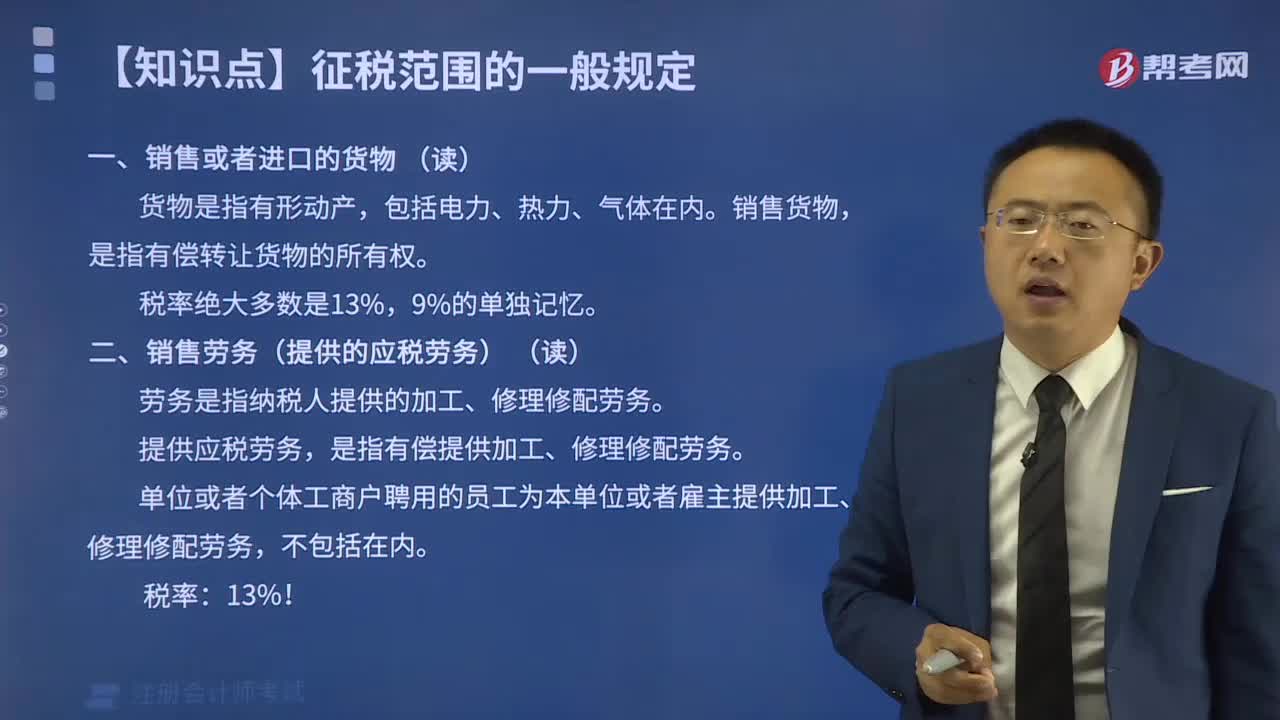

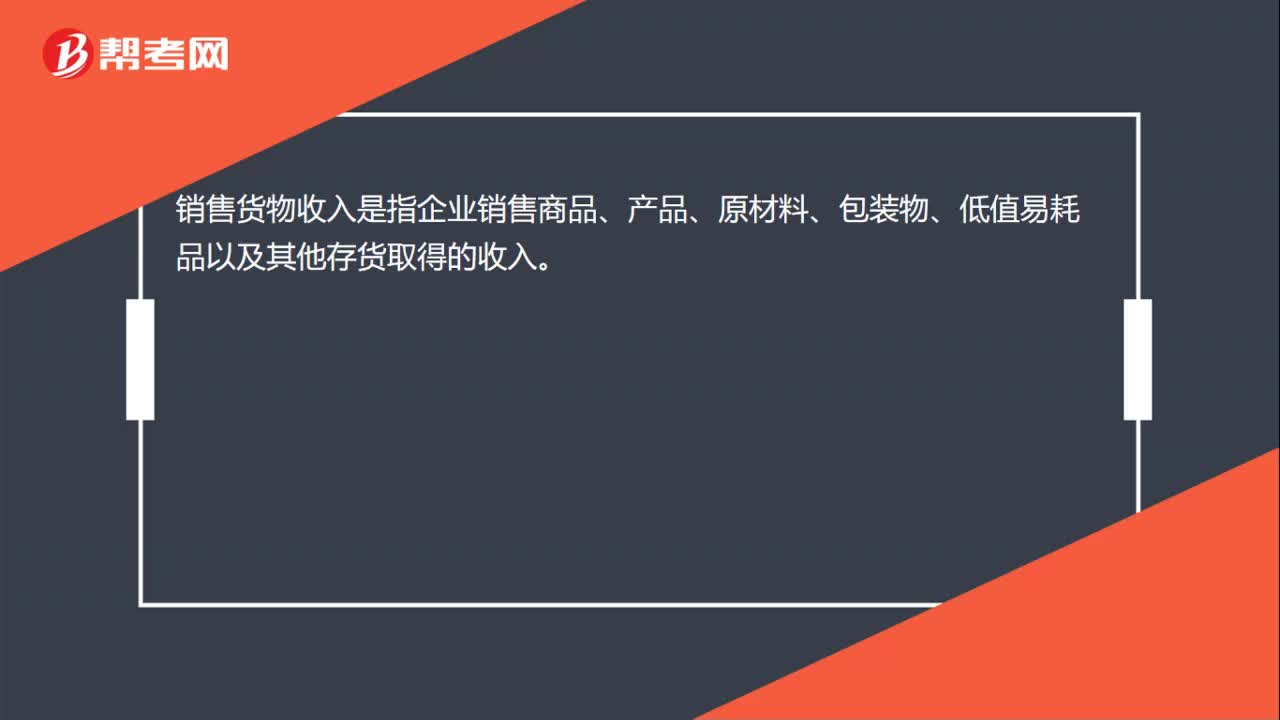

00:18銷售貨物收入是什么?:銷售貨物收入,是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

00:36

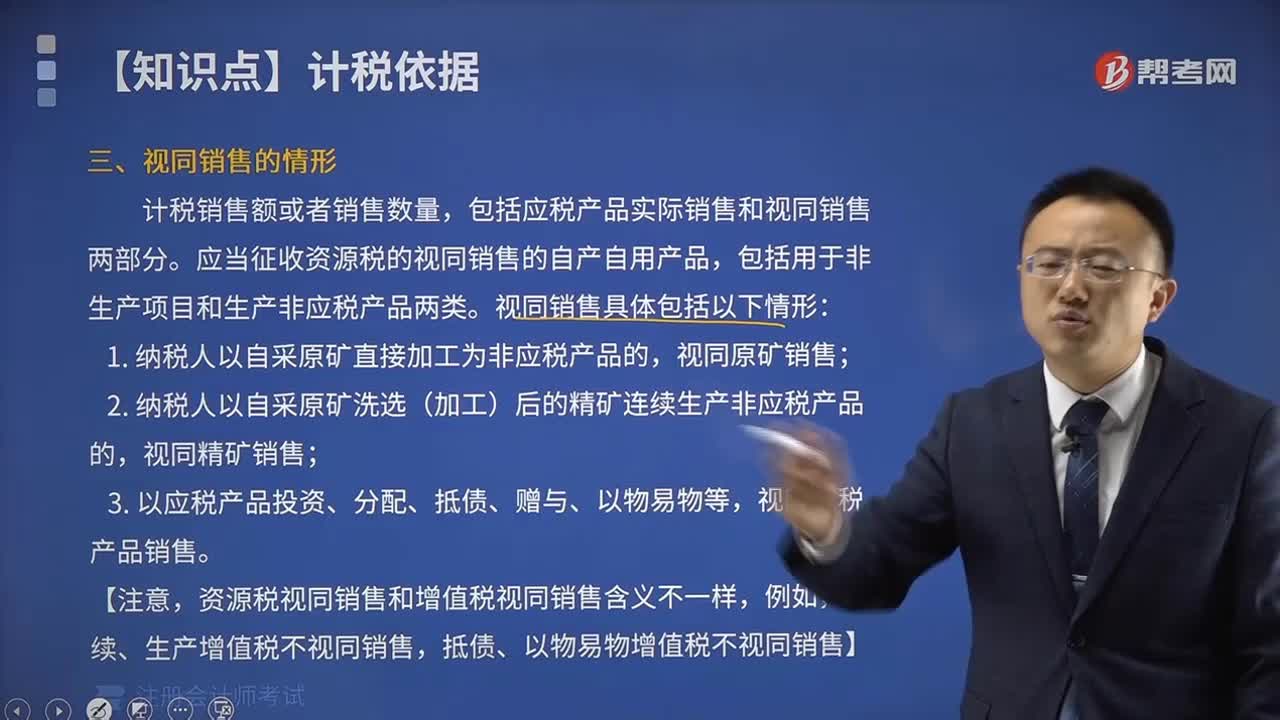

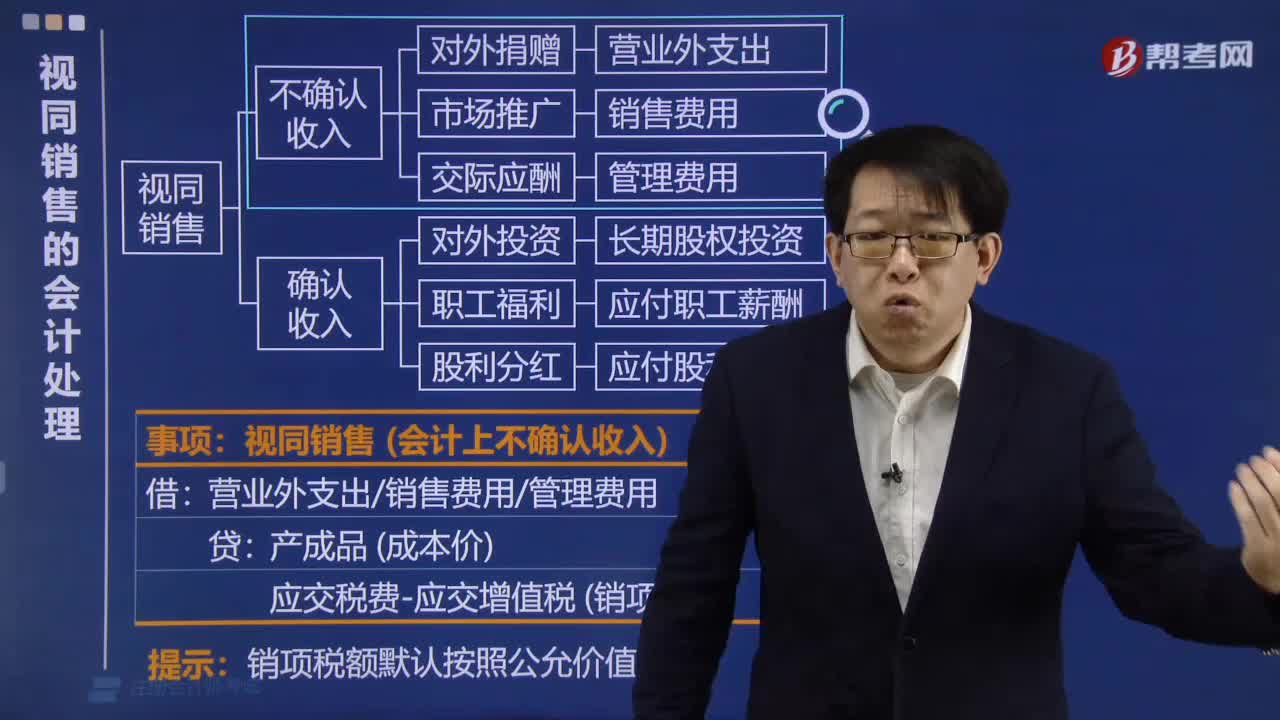

00:36不確認收入的視同銷售是什么?:不確認收入的視同銷售是什么?不確認收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認收入,所以外購貨物的進項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應(yīng)的進項稅額,所以要按成本價計算銷項稅額。

00:23

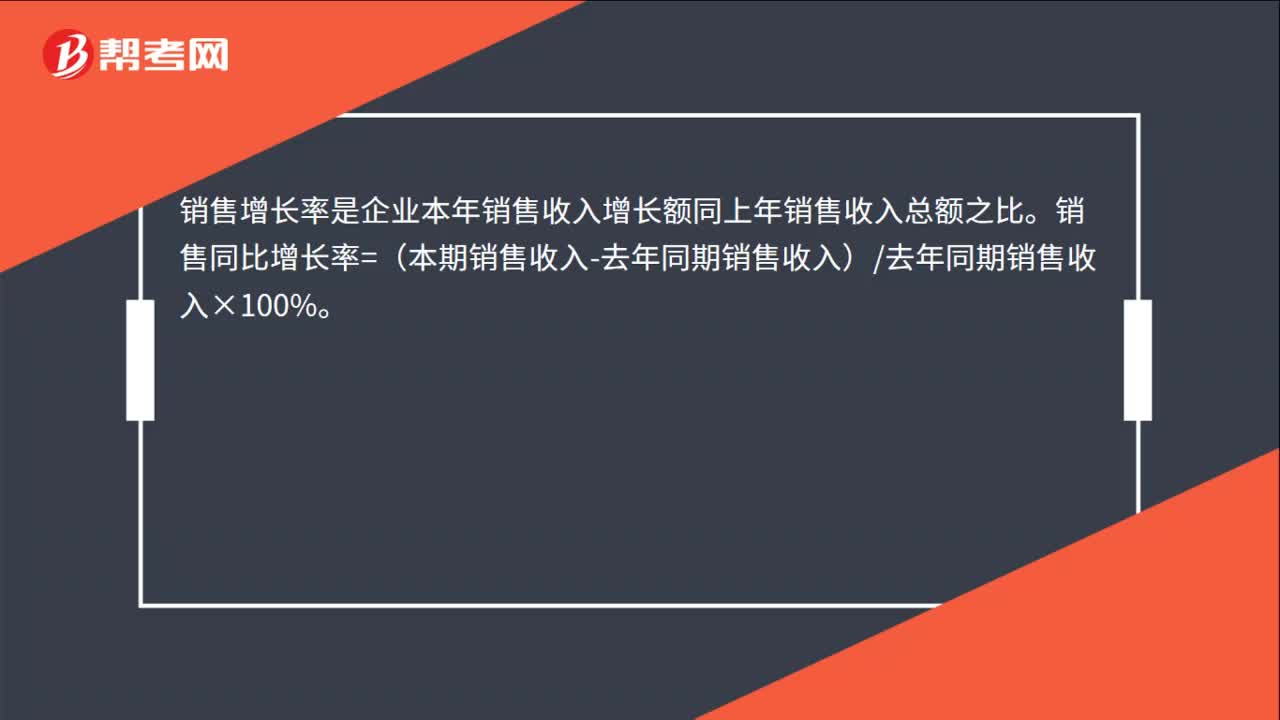

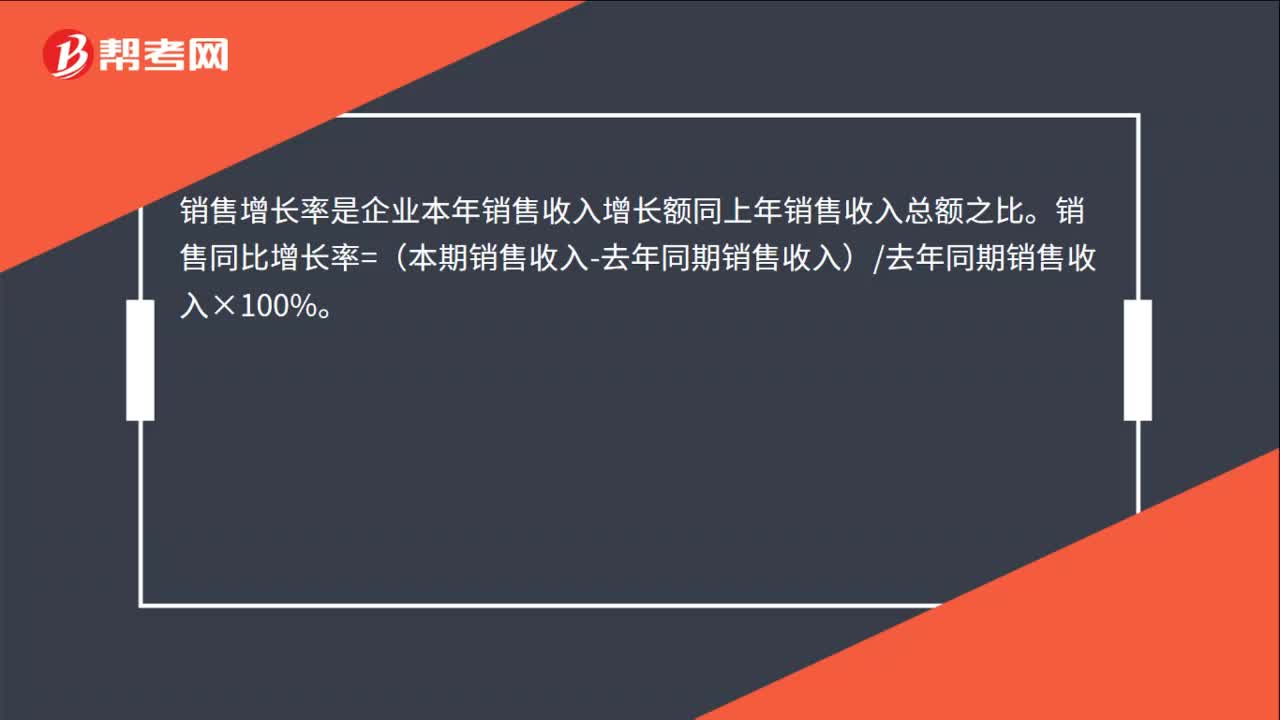

00:23銷售同比增長率是什么?:銷售同比增長率是什么?銷售增長率是企業(yè)本年銷售收入增長額同上年銷售收入總額之比。銷售同比增長率=(本期銷售收入-去年同期銷售收入)去年同期銷售收入×100%。

00:23

00:23銷售同比增長率是什么?:銷售同比增長率是什么?銷售增長率是企業(yè)本年銷售收入增長額同上年銷售收入總額之比。銷售同比增長率=(本期銷售收入-去年同期銷售收入)去年同期銷售收入×100%。

00:20

00:20購進商品無償贈送視同銷售分錄是什么?:購進商品無償贈送視同銷售分錄是什么?應(yīng)收賬款:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)借主營業(yè)務(wù)成本貸庫存商品

02:09

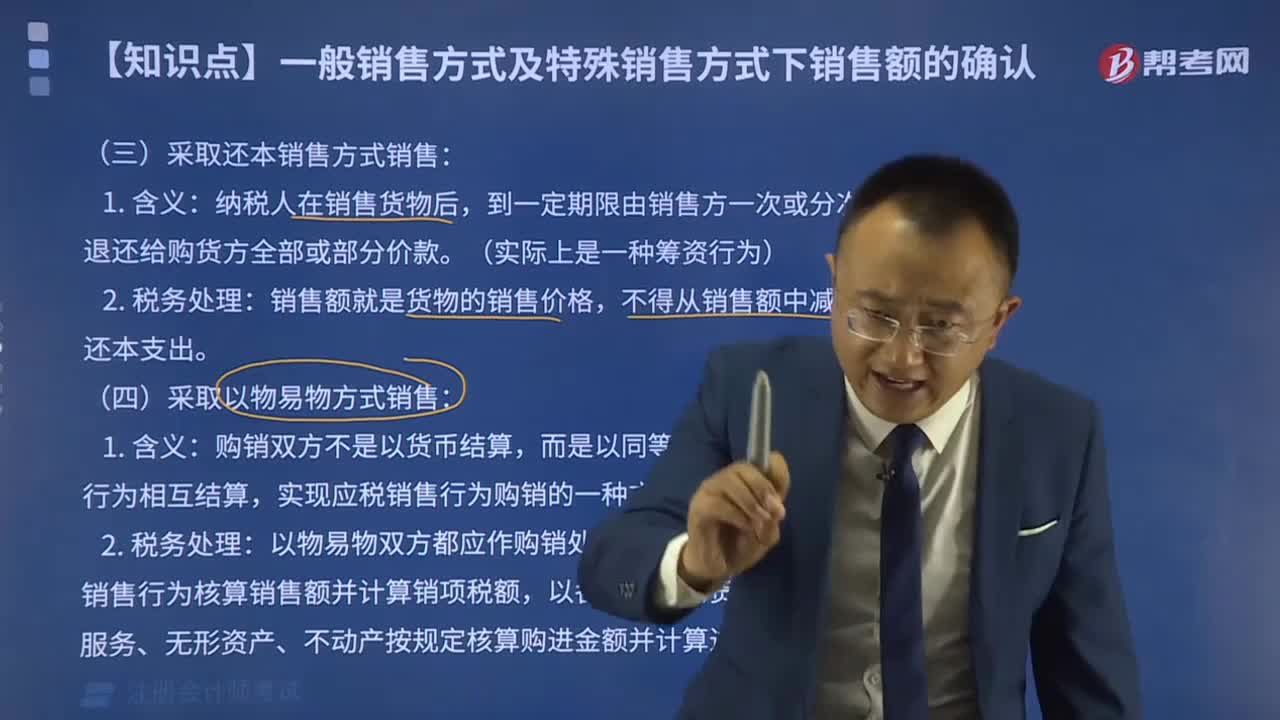

02:09視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費的處理

00:55

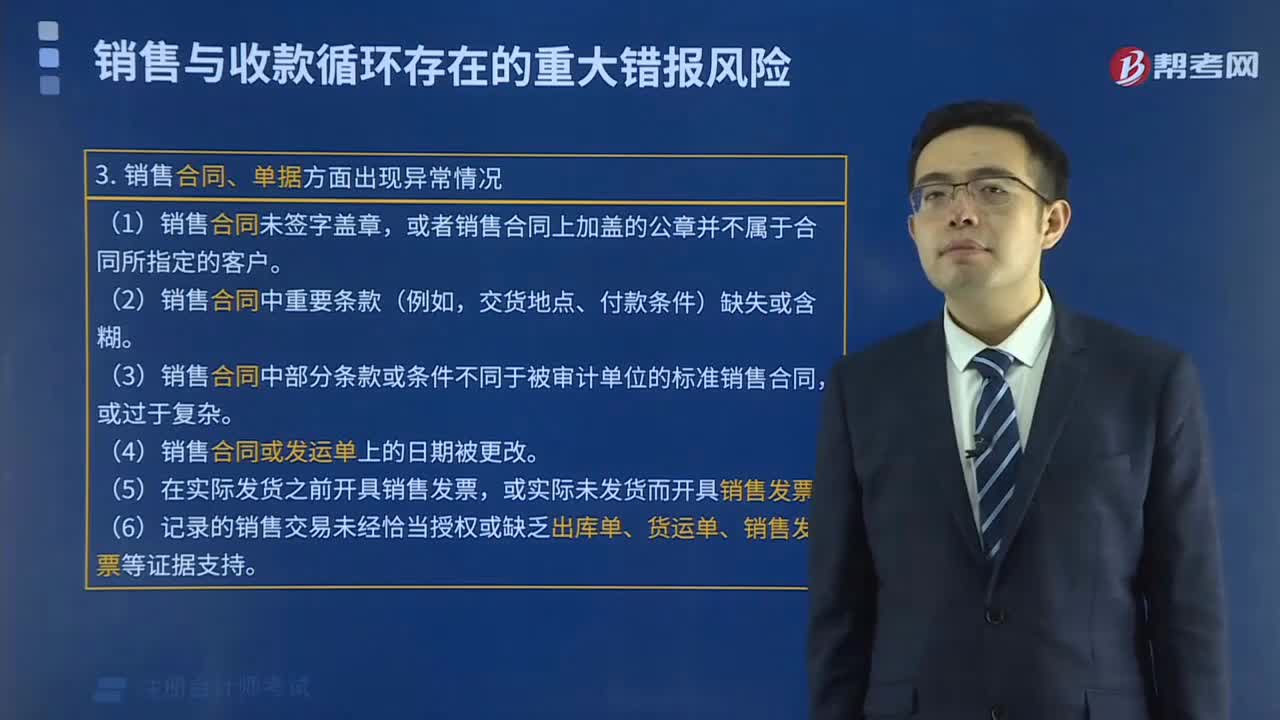

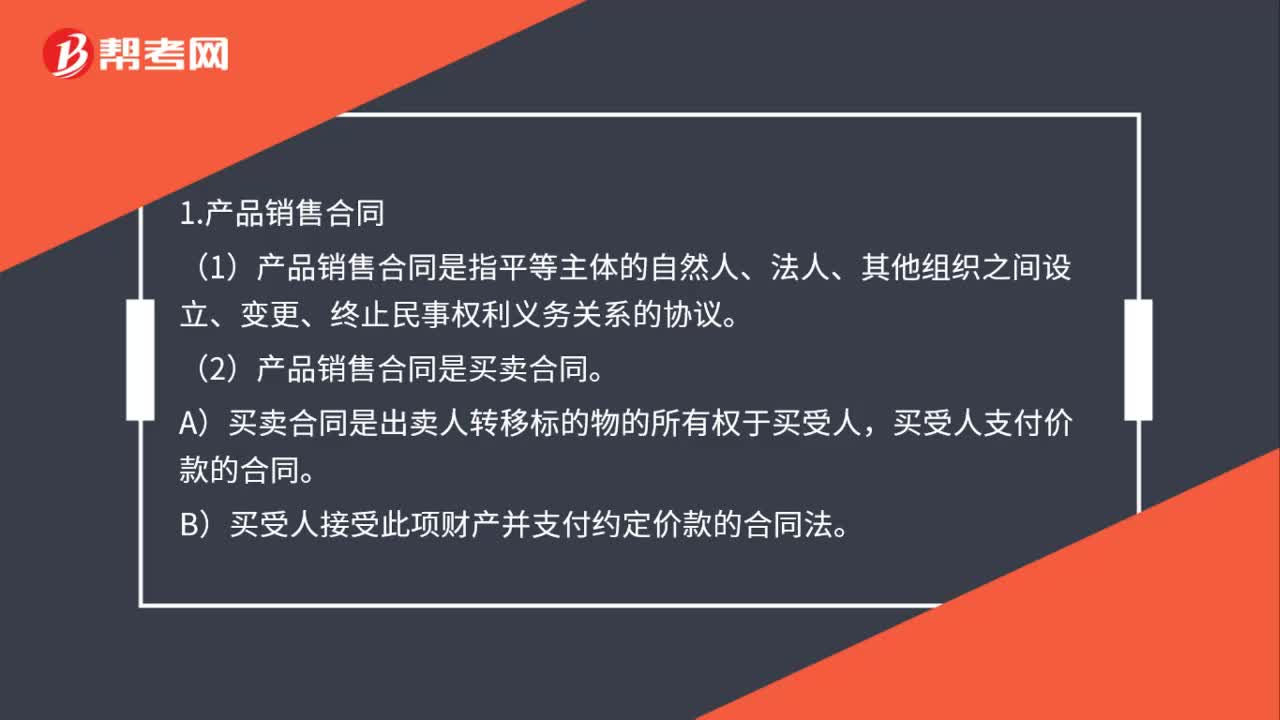

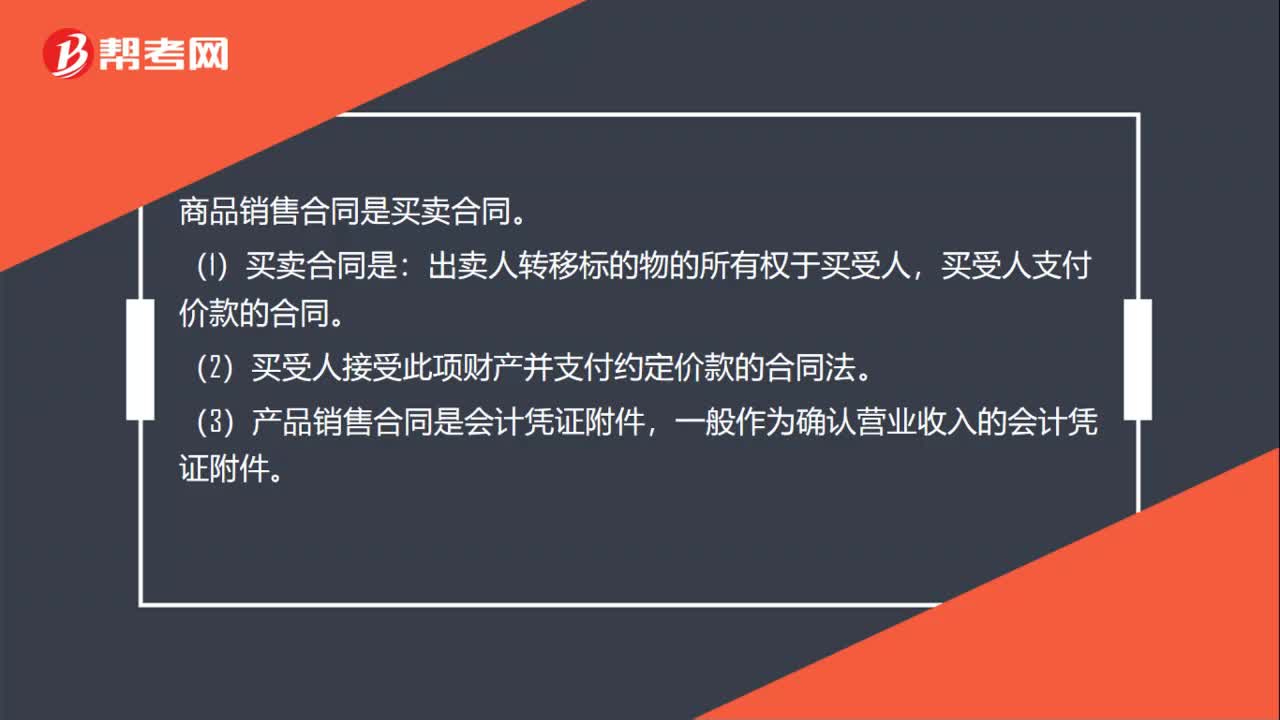

00:55商品銷售合同是什么?:商品銷售合同:是指平等主體的自然人、法人、其他組織之間設(shè)立、變更、終止民事權(quán)利義務(wù)關(guān)系的協(xié)議。簽訂商品銷售合同:一份銷售合同簽訂的好壞,關(guān)系到營銷員的個人經(jīng)濟利益,商品銷售合同是買賣合同。(1)買賣合同是:出賣人轉(zhuǎn)移標的物的所有權(quán)于買受人,買受人支付價款的合同。(2)買受人接受此項財產(chǎn)并支付約定價款的合同法。(3)產(chǎn)品銷售合同是會計憑證附件,一般作為確認營業(yè)收入的會計憑證附件。

00:14

00:14銷售貨物收入是什么意思?:銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

05:12

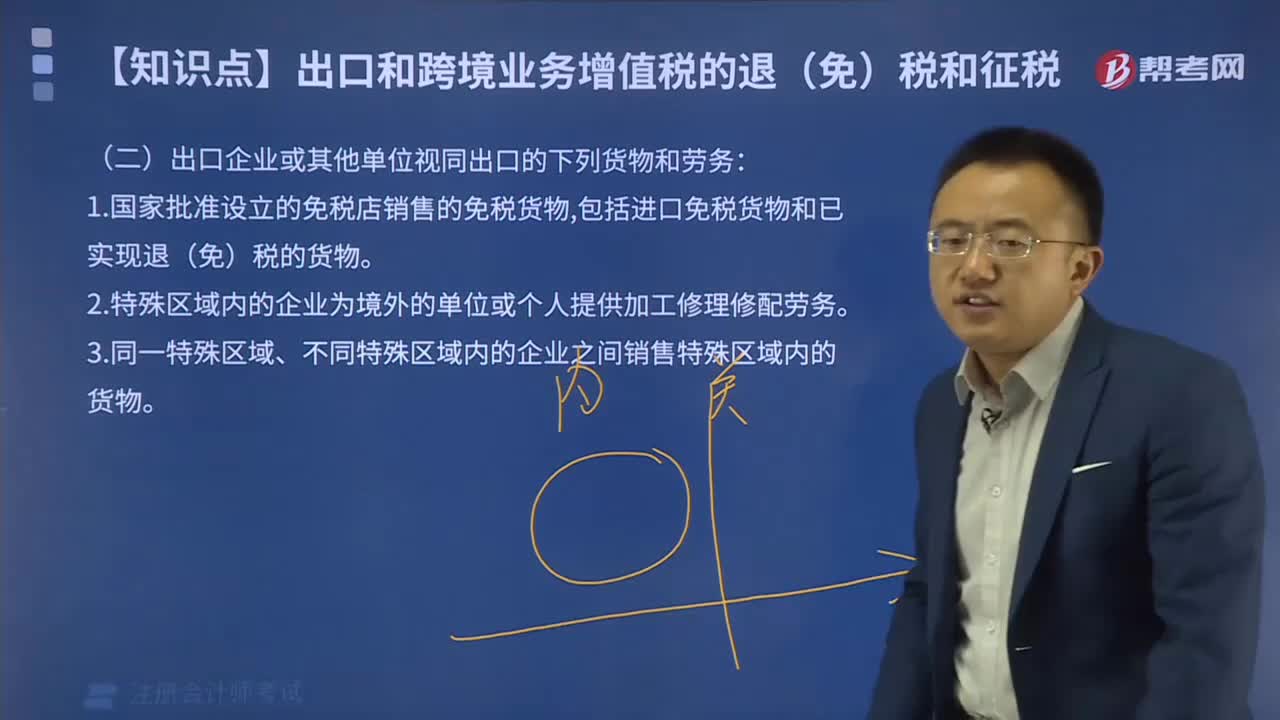

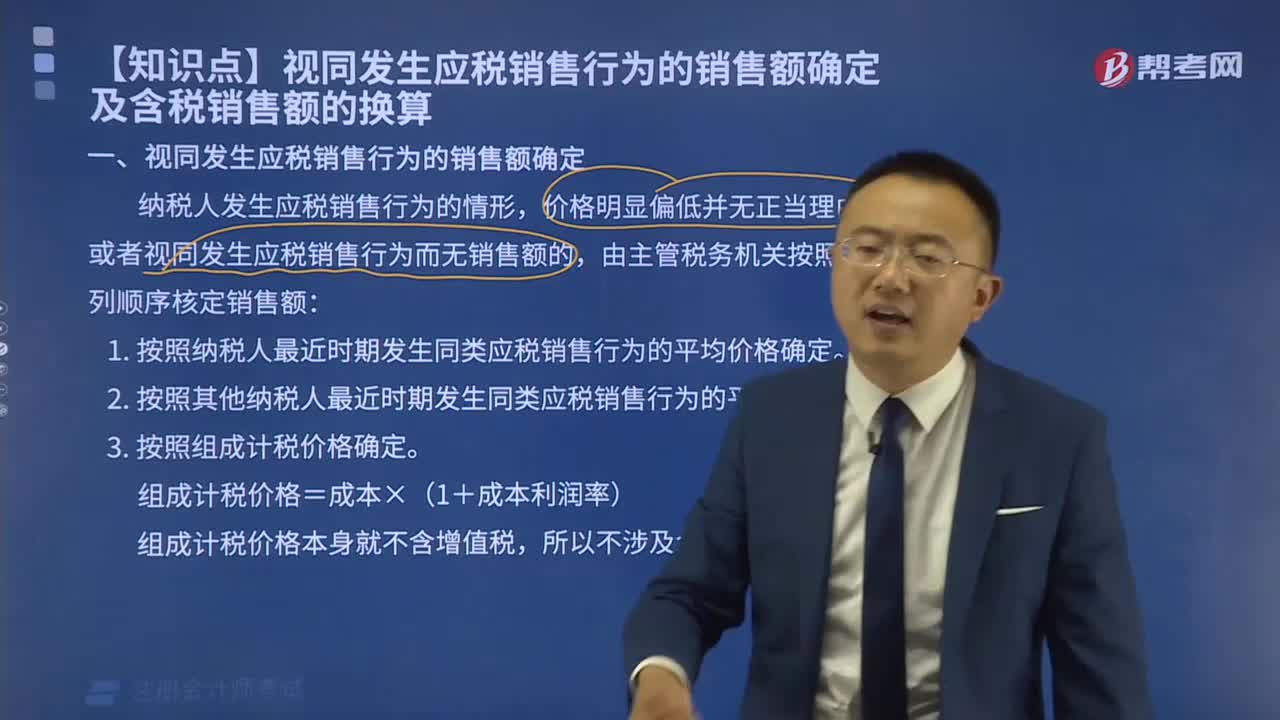

05:12視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

00:21

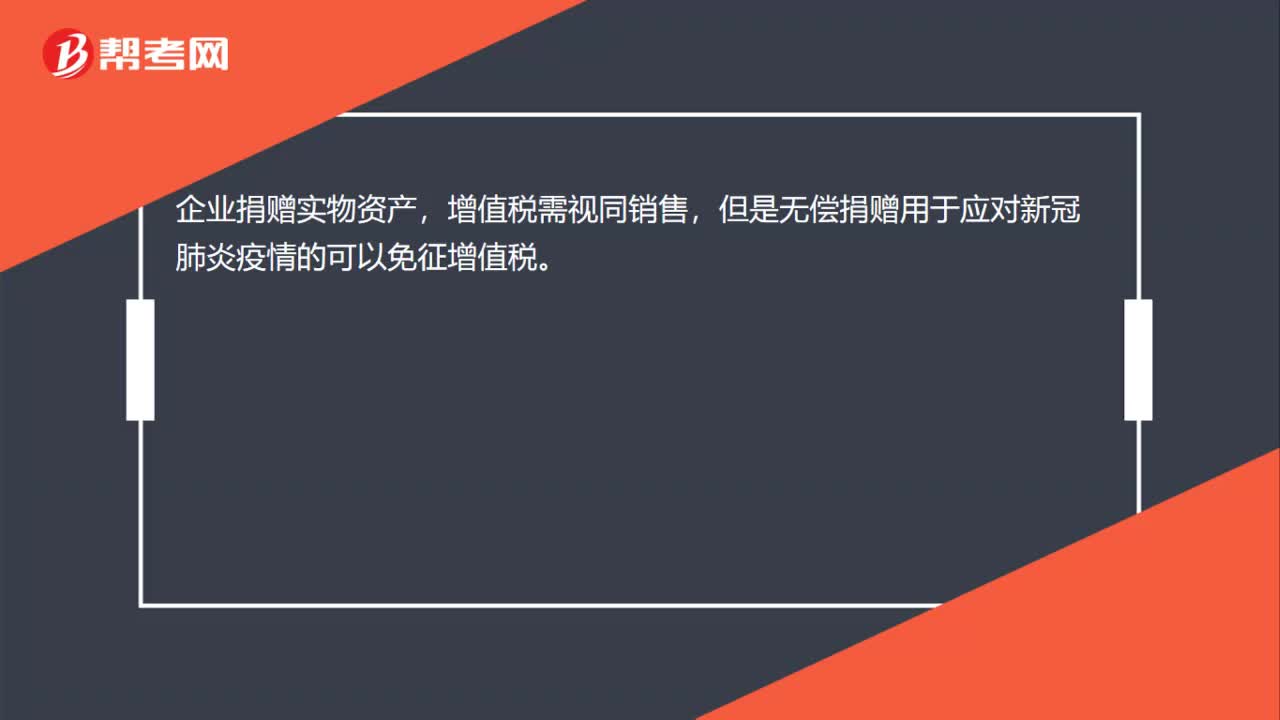

00:21企業(yè)捐贈實物資產(chǎn),增值稅是否要視同銷售?:增值稅是否要視同銷售?企業(yè)捐贈實物資產(chǎn),增值稅需視同銷售,但是無償捐贈用于應(yīng)對新冠肺炎疫情的可以免征增值稅。

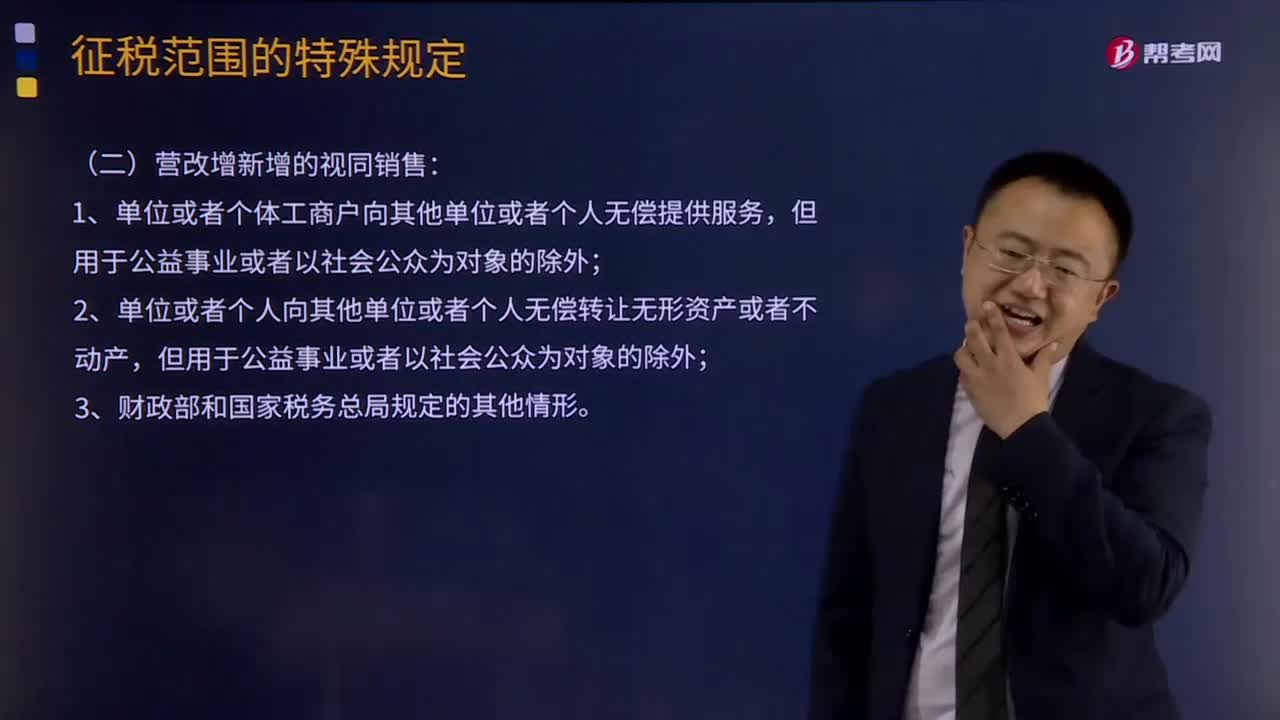

05:19

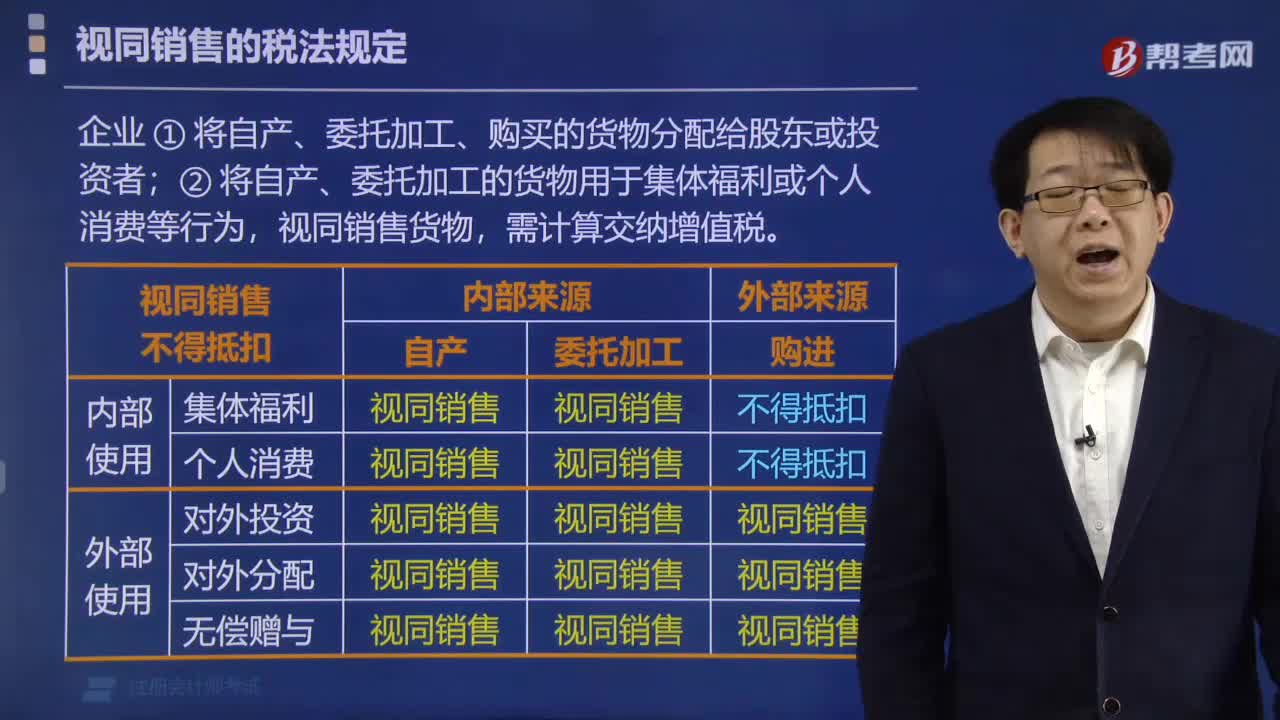

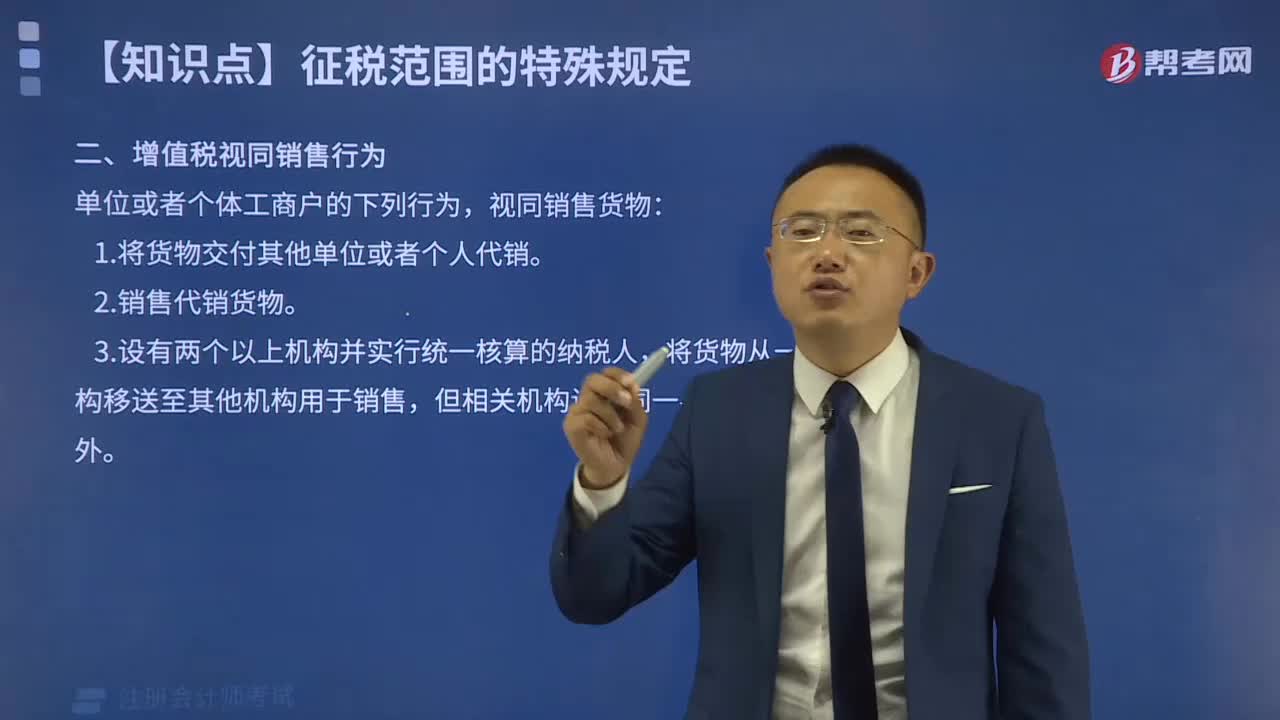

05:19營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會計上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進項并產(chǎn)生銷項"的鏈條終止,比如將貨物用于非增值稅項目,下列行為應(yīng)視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈送客戶,【解析】選項C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊會計師考試真題】下列各項中屬于視同銷售行為應(yīng)當計算銷項稅額的有()

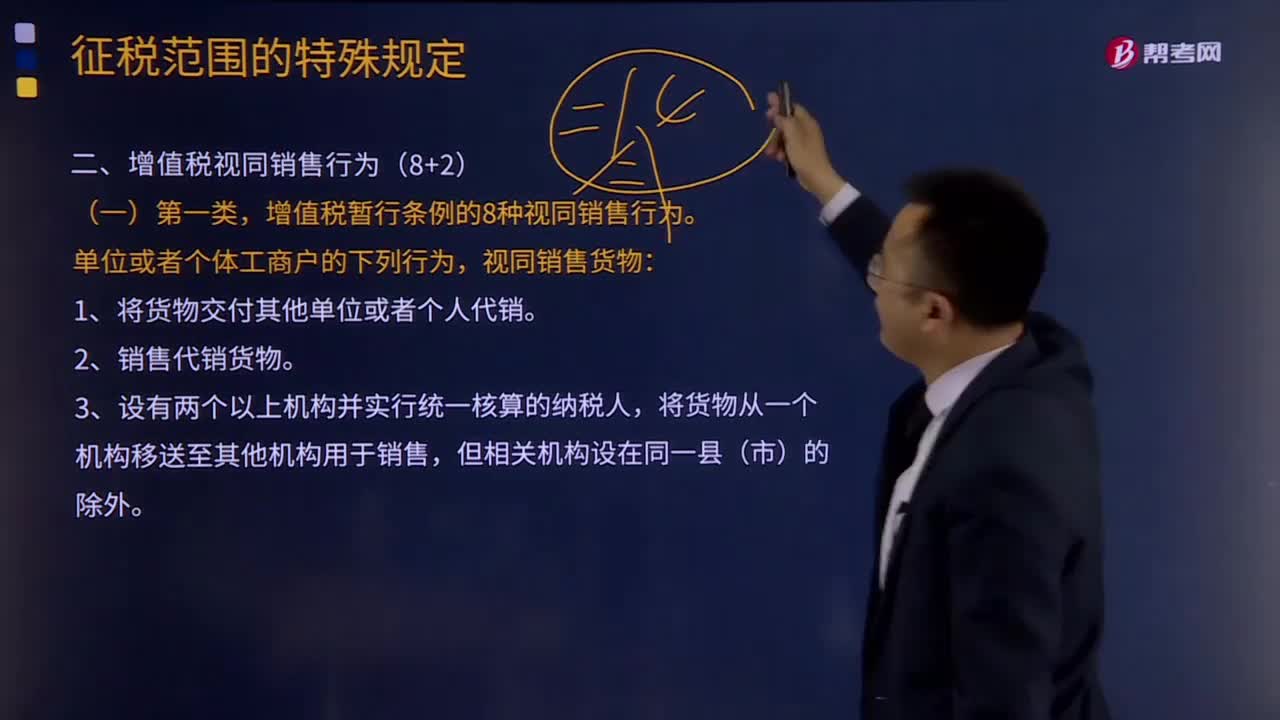

15:44

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機構(gòu)統(tǒng)一繳納增值稅;如受貨機構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日