下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:43

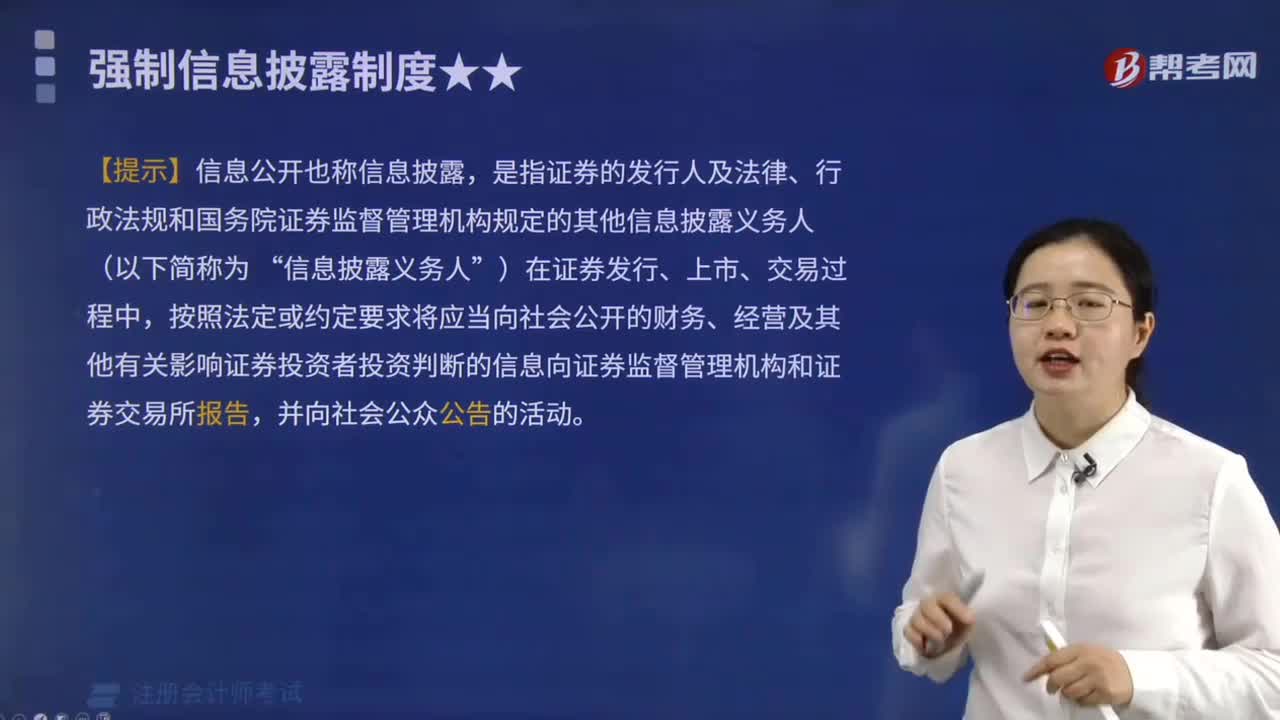

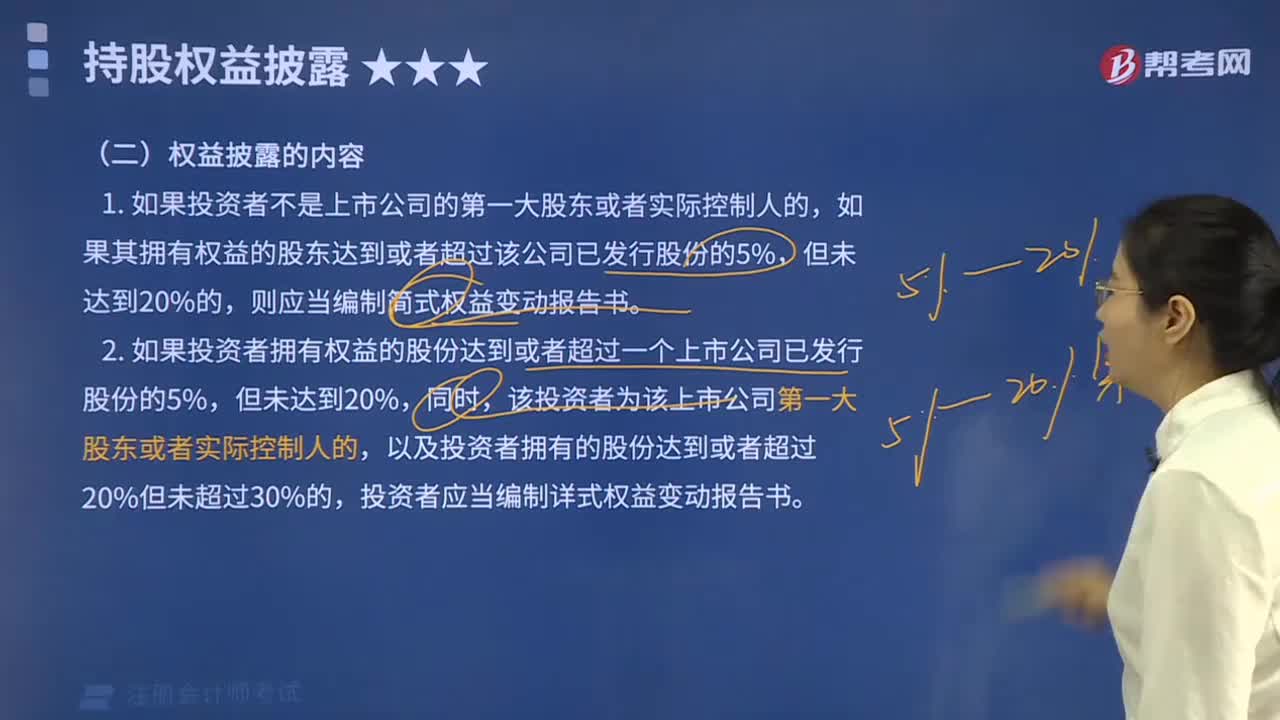

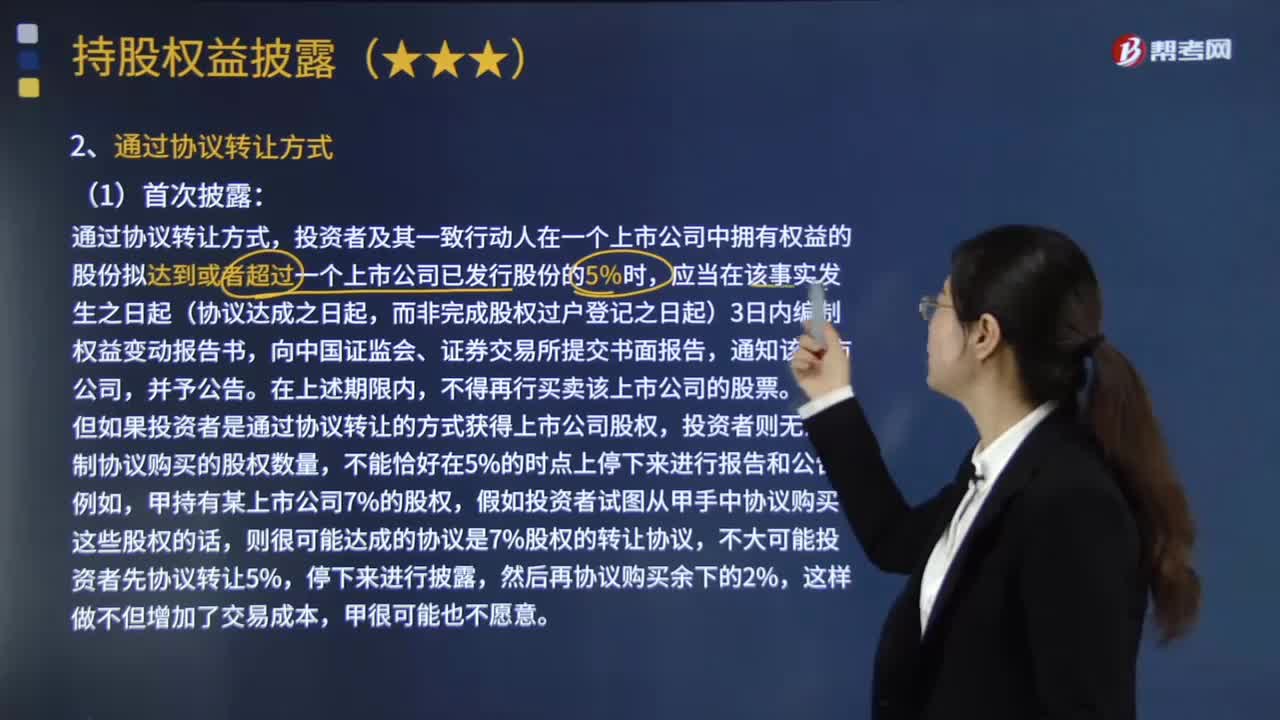

04:43通過協(xié)議轉(zhuǎn)讓方式引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?:通過協(xié)議轉(zhuǎn)讓方式引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?投資者在一個上市公司中擁有的權(quán)益,投資者及其一致行動人在一個上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計算。投資者及其一致行動人在一個上市公司中擁有權(quán)益的股份擬達(dá)到或者超過一個上市公司已發(fā)行股份的5%時,而非完成股權(quán)過戶登記之日起)3日內(nèi)編制權(quán)益變動報告書,但如果投資者是通過協(xié)議轉(zhuǎn)讓的方式獲得上市公司股權(quán),投資者則無法控制協(xié)議購買的股權(quán)數(shù)量。

06:47

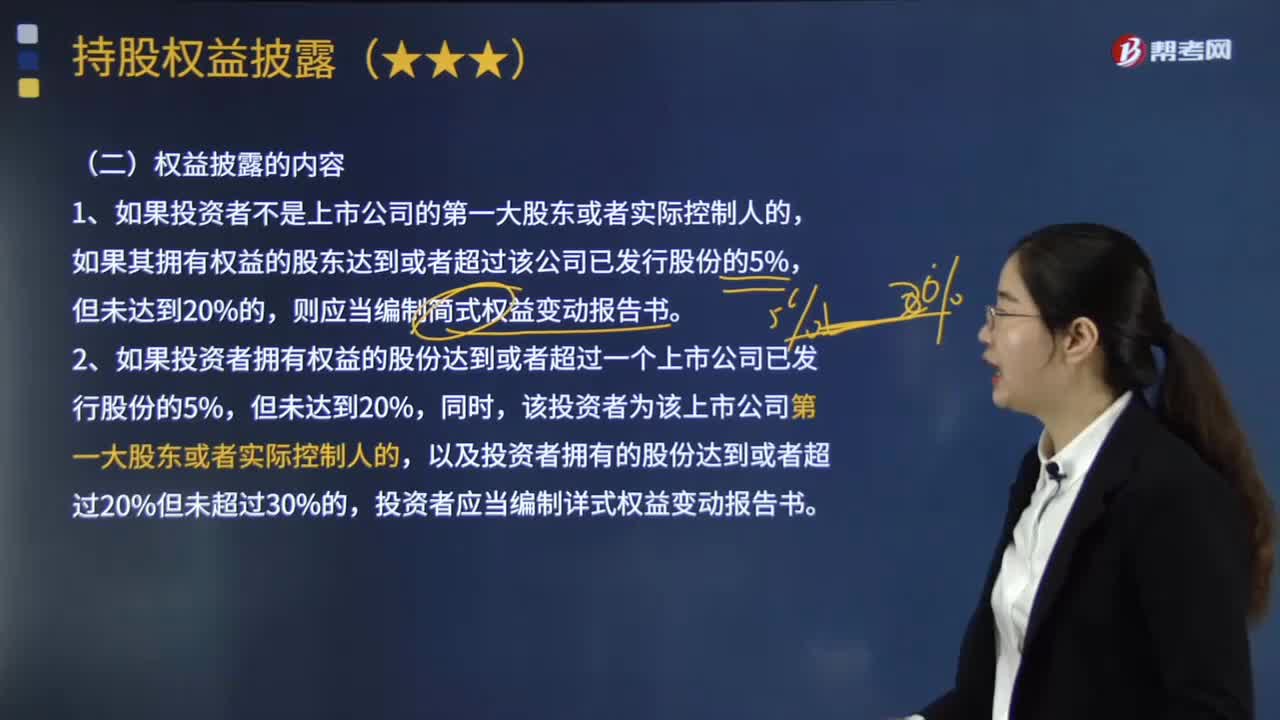

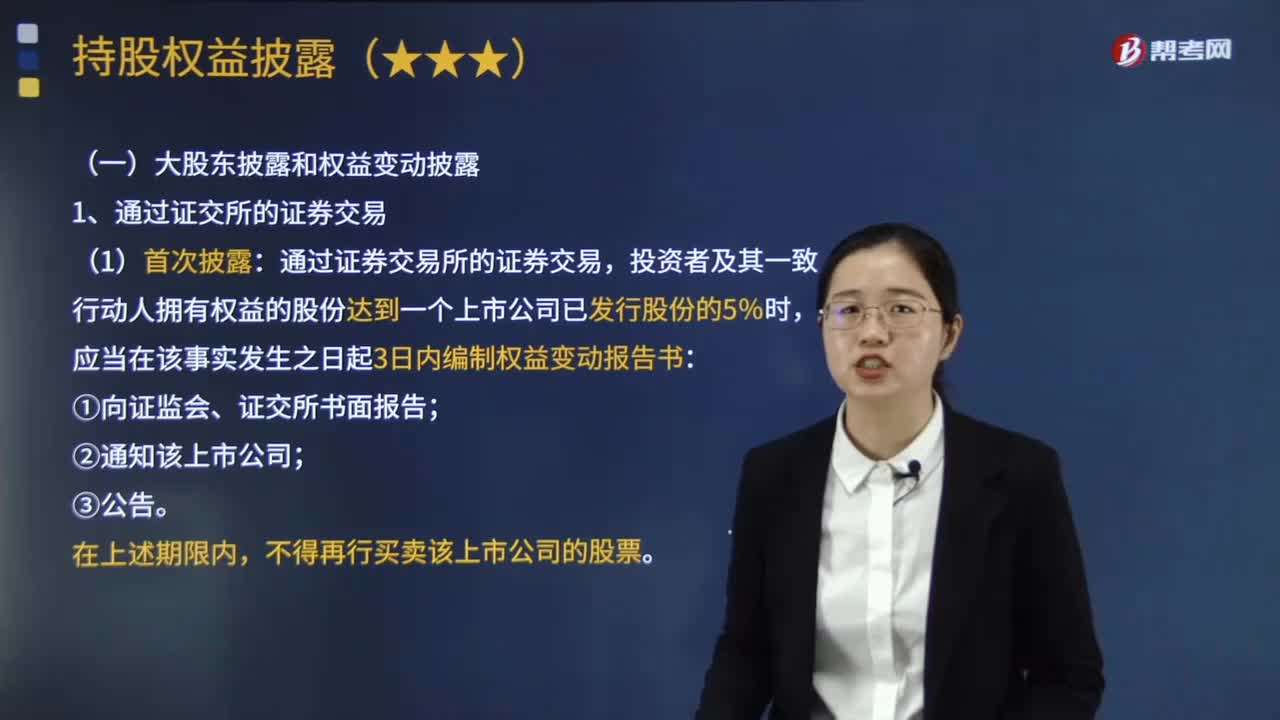

06:47通過證交所的證券交易行為引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?:通過證交所的證券交易行為引起的大股東披露和權(quán)益變動披露包括哪些內(nèi)容?投資者在一個上市公司中擁有的權(quán)益,包括登記在其名下的股份和雖未登記在其名下但該投資者可以實際支配表決權(quán)的股份。投資者及其一致行動人在一個上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計算。應(yīng)當(dāng)及時對擁有上市公司的權(quán)益進(jìn)行披露。投資者及其一致行動人擁有權(quán)益的股份達(dá)到一個上市公司已發(fā)行股份的5%時。

07:17

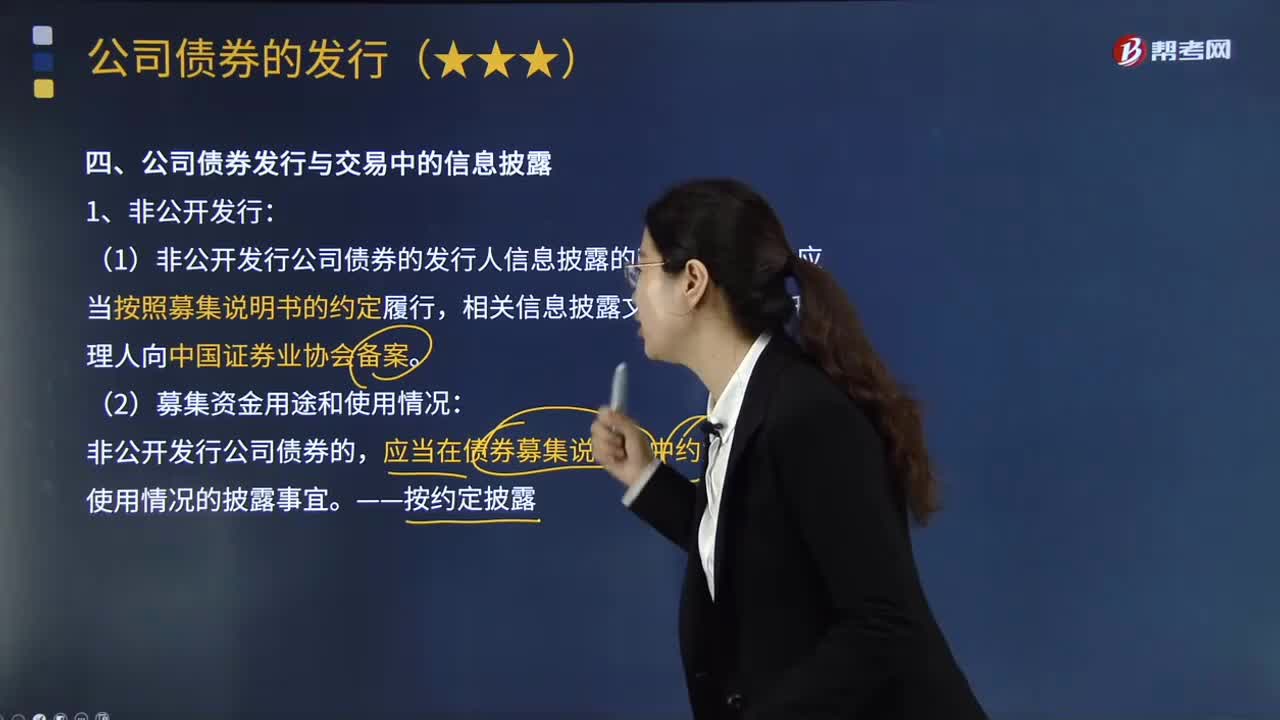

07:17公司債券發(fā)行與交易中的信息披露包括哪些內(nèi)容?:(1)非公開發(fā)行公司債券的發(fā)行人信息披露的時點、內(nèi)容,應(yīng)當(dāng)在債券募集說明書中約定募集資金使用情況的披露事宜,①公開發(fā)行公司債券的發(fā)行人應(yīng)當(dāng)按照規(guī)定及時披露債券募集說明書:②公開發(fā)行公司債券的發(fā)行人在存續(xù)期內(nèi)披露中期報告和經(jīng)具有從事證券服務(wù)業(yè)務(wù)資格的會計師事務(wù)所審計的年度報告;②發(fā)行人應(yīng)當(dāng)在定期報告中披露公開發(fā)行公司債券募集資金的使用情況;

09:58

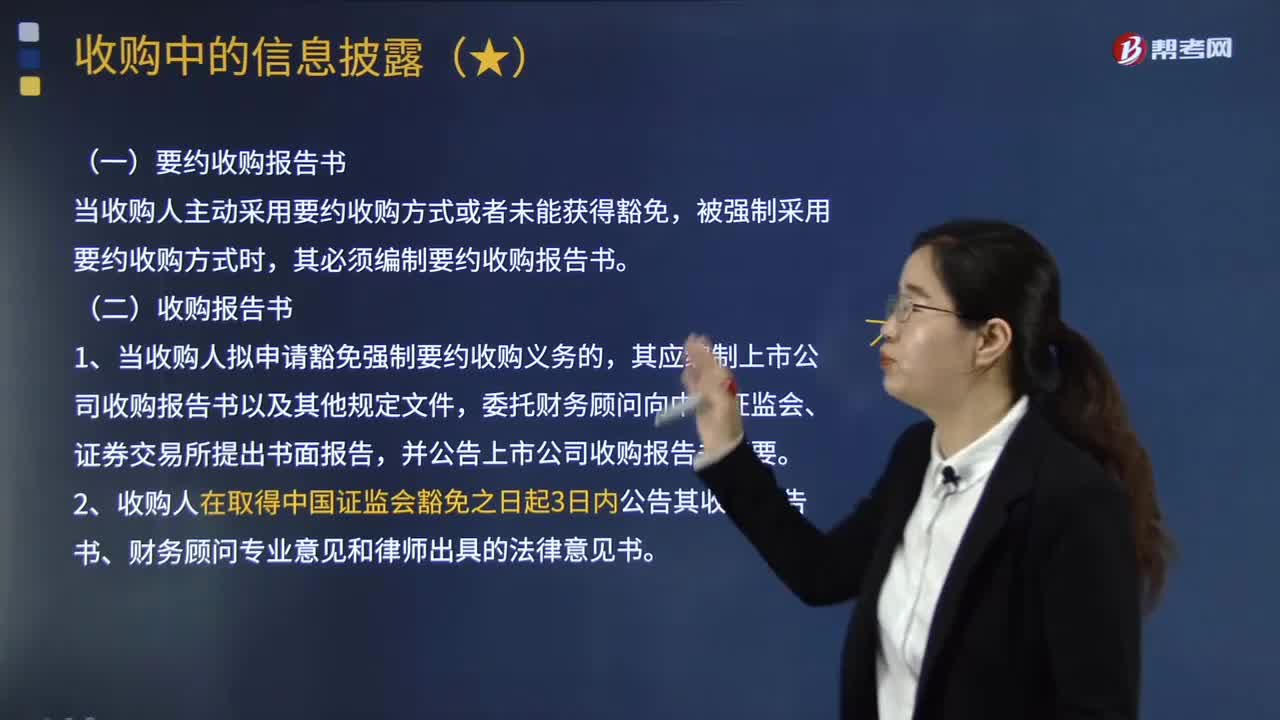

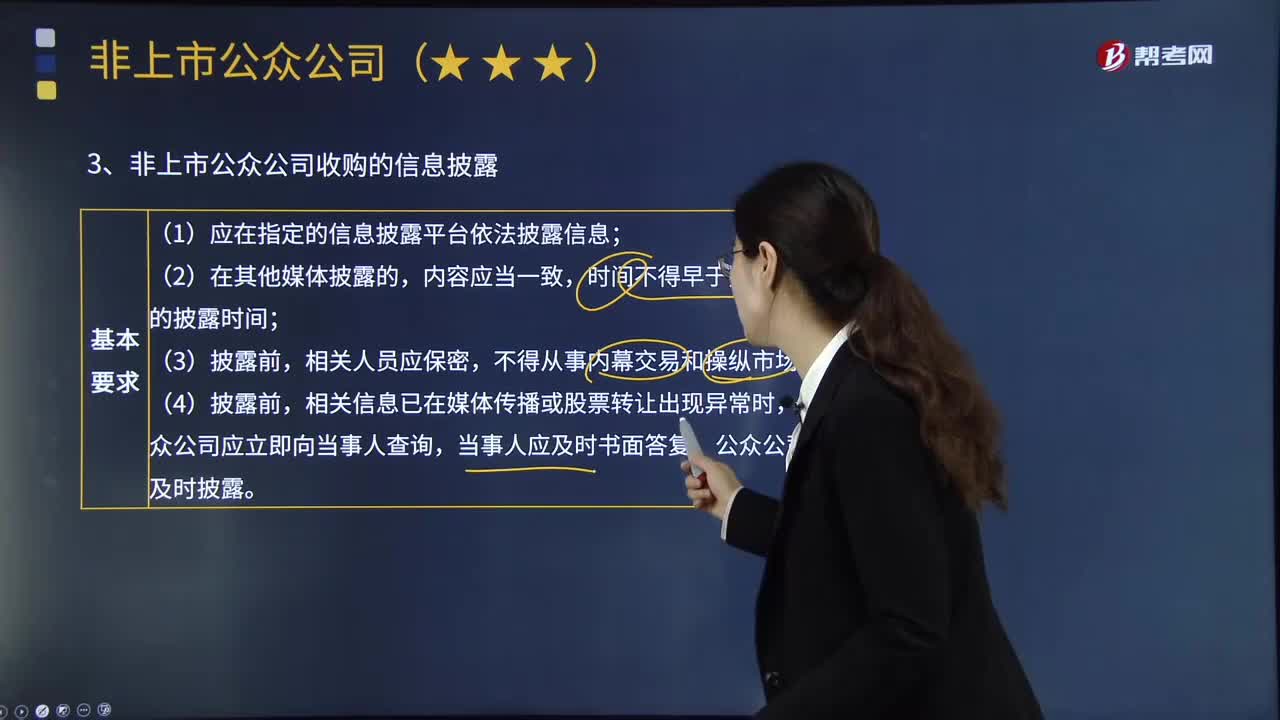

09:58非上市公眾公司收購的信息披露包括哪些內(nèi)容?:非上市公眾公司的收購及相關(guān)股份權(quán)益變動活動中的信息披露義務(wù)人,報送全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)并通知公眾公司(披露、報告、通知),投資者及其一致行動人在非上市公眾公司中擁有權(quán)益的股份擬達(dá)到或者超過公眾公司已發(fā)行股份的10%。【持續(xù)披露】投資者及其一致行動人擁有權(quán)益的股份達(dá)到非上市公眾公司已發(fā)行股份的10%后。

02:18

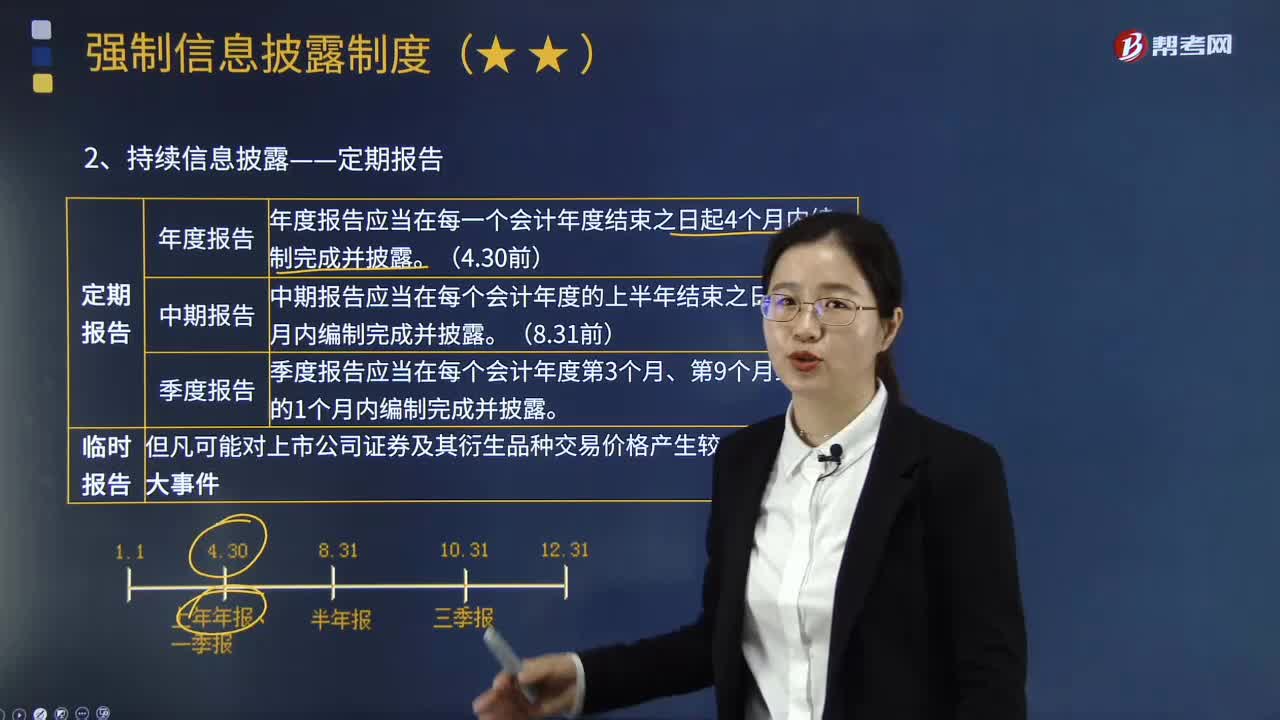

02:18持續(xù)信息披露中的定期報告包括哪些內(nèi)容?:持續(xù)信息披露中的定期報告包括哪些內(nèi)容?定期報告是上市公司和公司債券上市交易的公司進(jìn)行持續(xù)信息披露的主要形式之一。年度報告的主要內(nèi)容依照中國證監(jiān)會的相關(guān)規(guī)定披露。(2)中期報告應(yīng)當(dāng)在每個會計年度的上半年結(jié)束之日起2個月內(nèi)編制完成并披露。中期報告的主要內(nèi)容依照中國證監(jiān)會的相關(guān)規(guī)定披露。(3)季度報告應(yīng)當(dāng)在每個會計年度第3個月、第9個月結(jié)束后的1個月內(nèi)編制完成并披露。

07:31

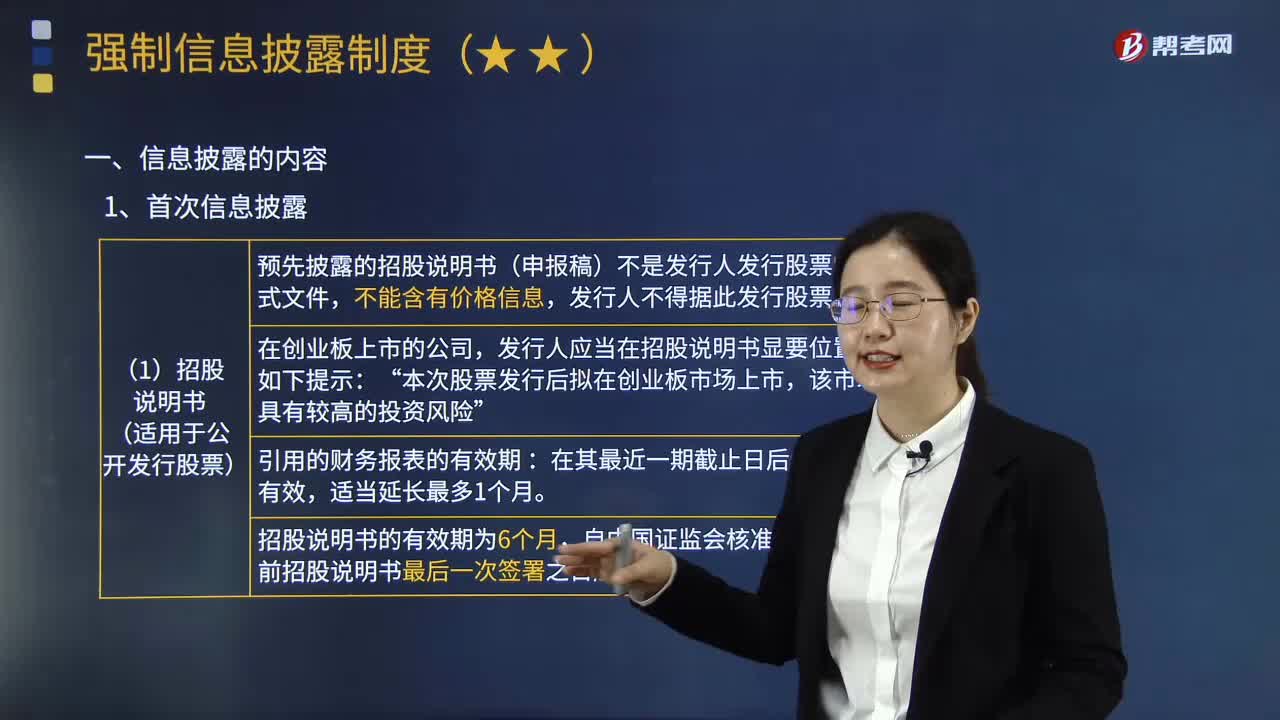

07:31首次信息披露包括哪些內(nèi)容?:按照法定或約定要求將應(yīng)當(dāng)向社會公開的財務(wù)、經(jīng)營及其他有關(guān)影響證券投資者投資判斷的信息向證券監(jiān)督管理機(jī)構(gòu)和證券交易所報告,首次信息披露主要有招股說明書、債券募集說明書和上市公告書等。招股說明書是公開發(fā)行股票最基本的法律文件,向社會公眾公開披露公司主要事項以及招股情況的文件。發(fā)行人首次公開發(fā)行股票的信息主要是通過招股說明書披露:

01:40

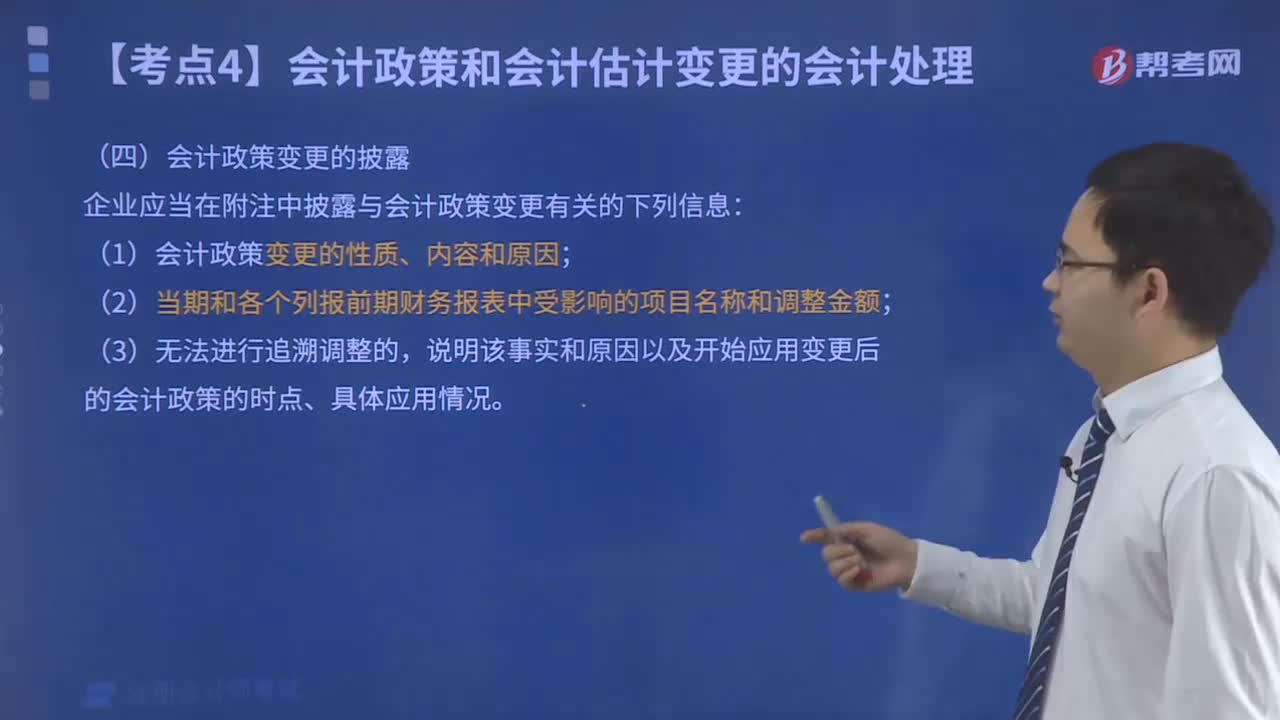

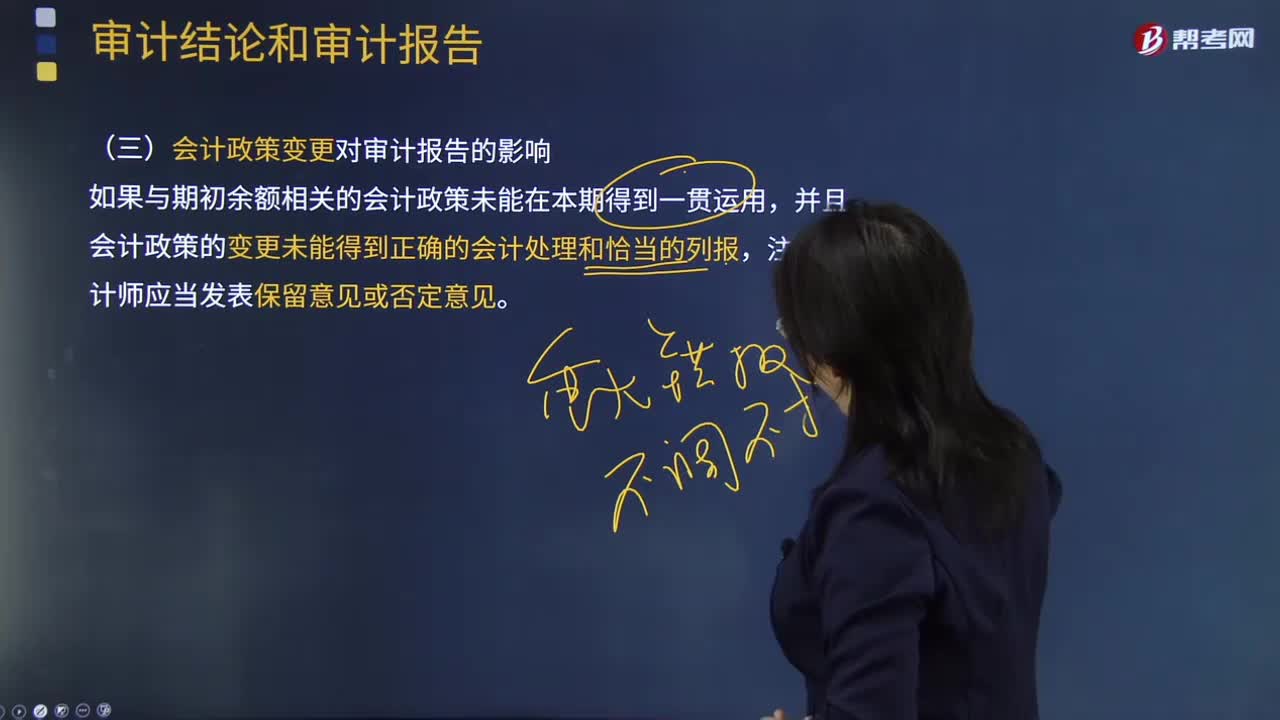

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當(dāng)采用未來適用法處理,(1)會計估計的變更僅影響變更當(dāng)期的。(2)會計估計的變更既影響變更當(dāng)期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當(dāng)將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當(dāng)期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

01:25

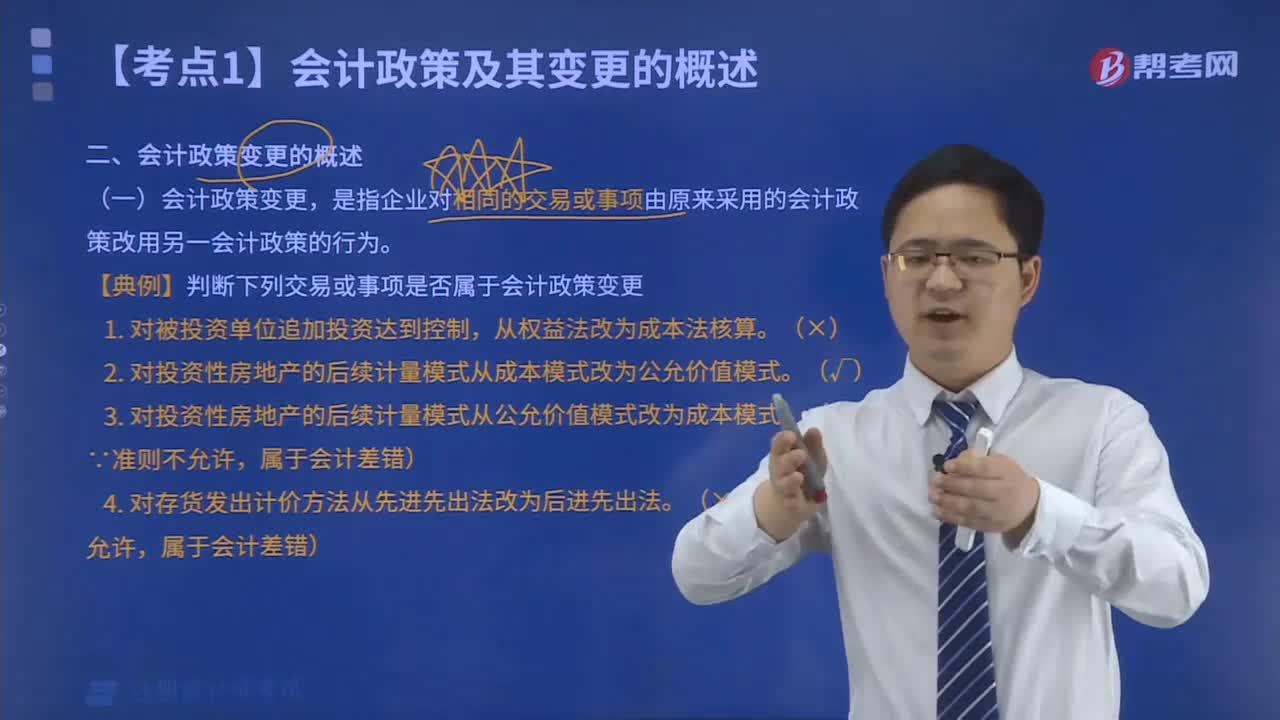

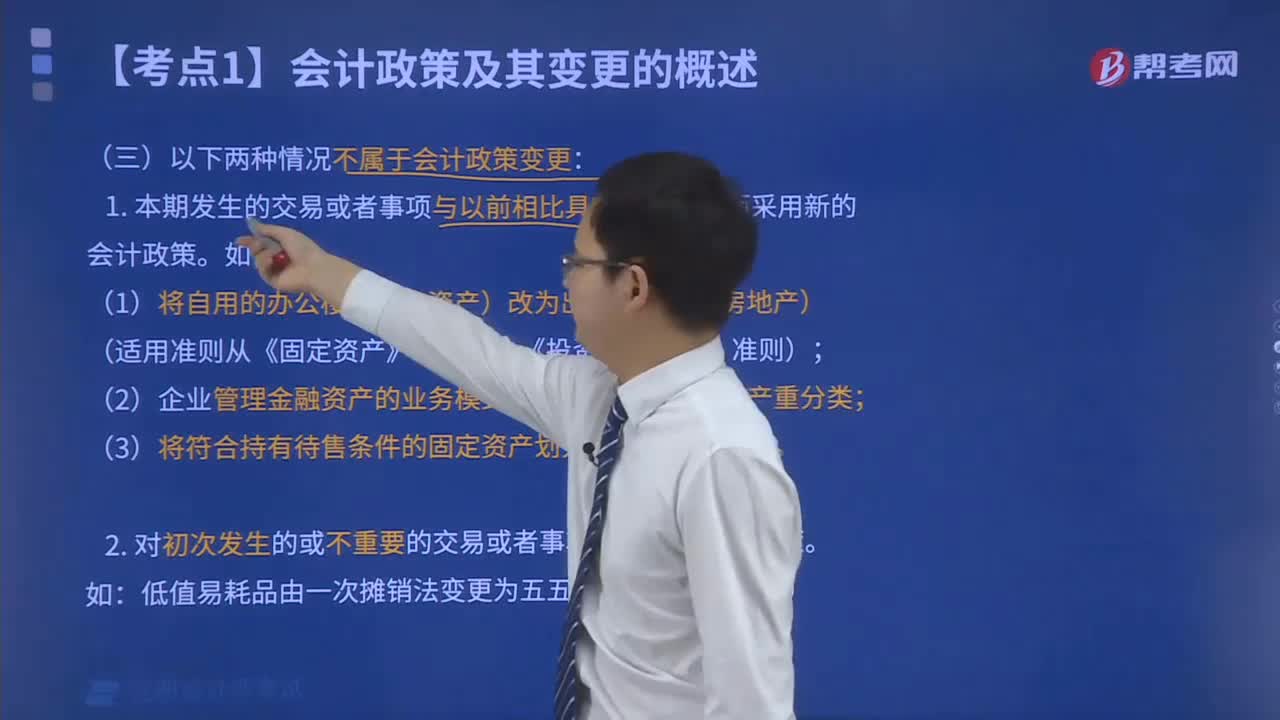

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

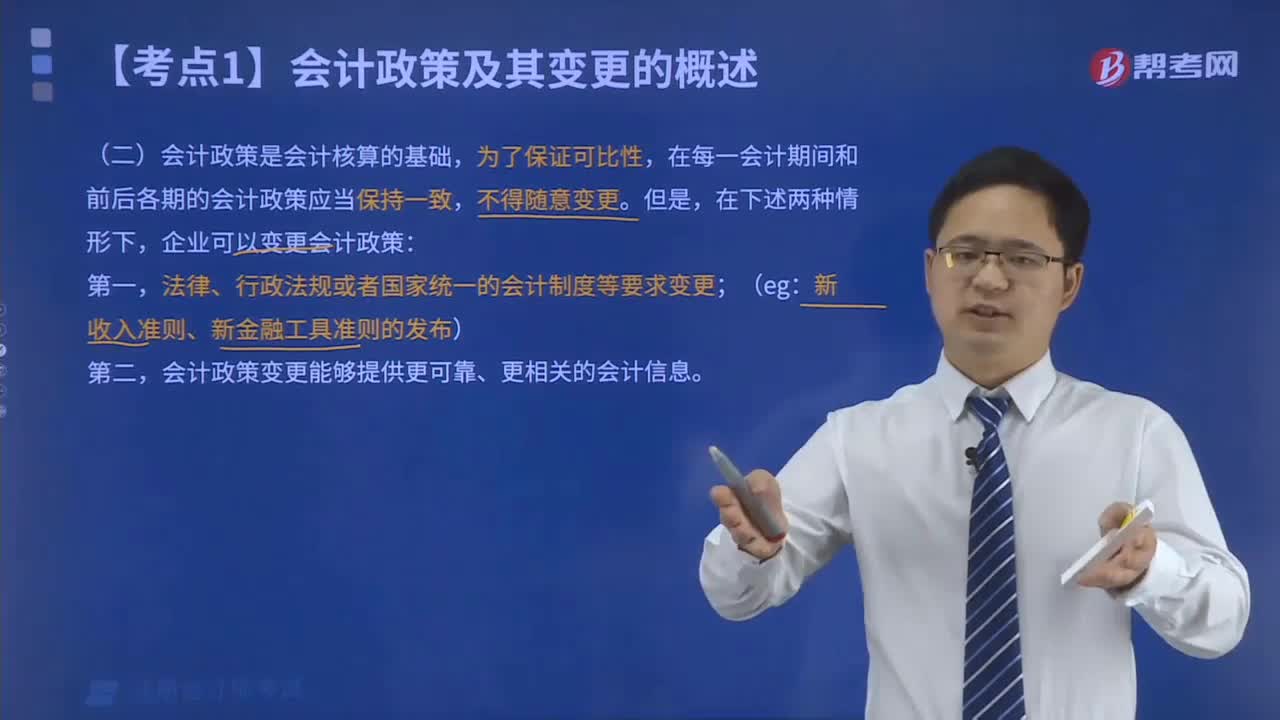

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

02:12

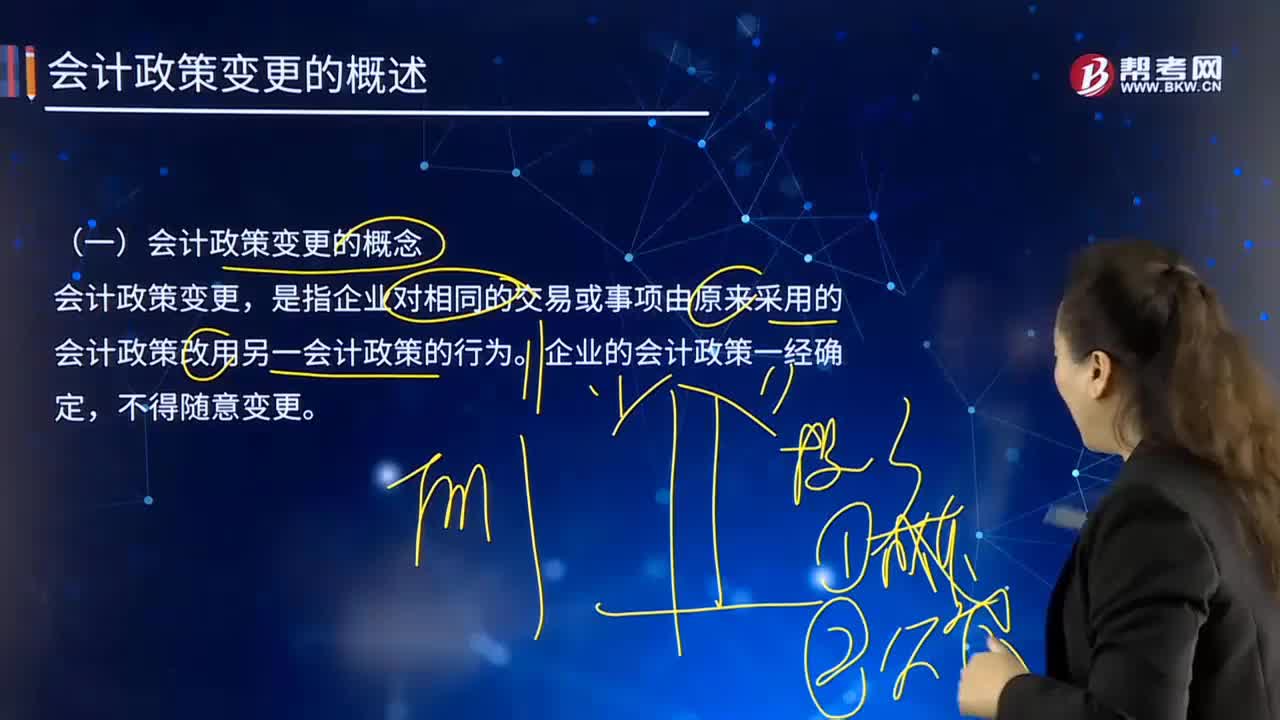

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

03:41

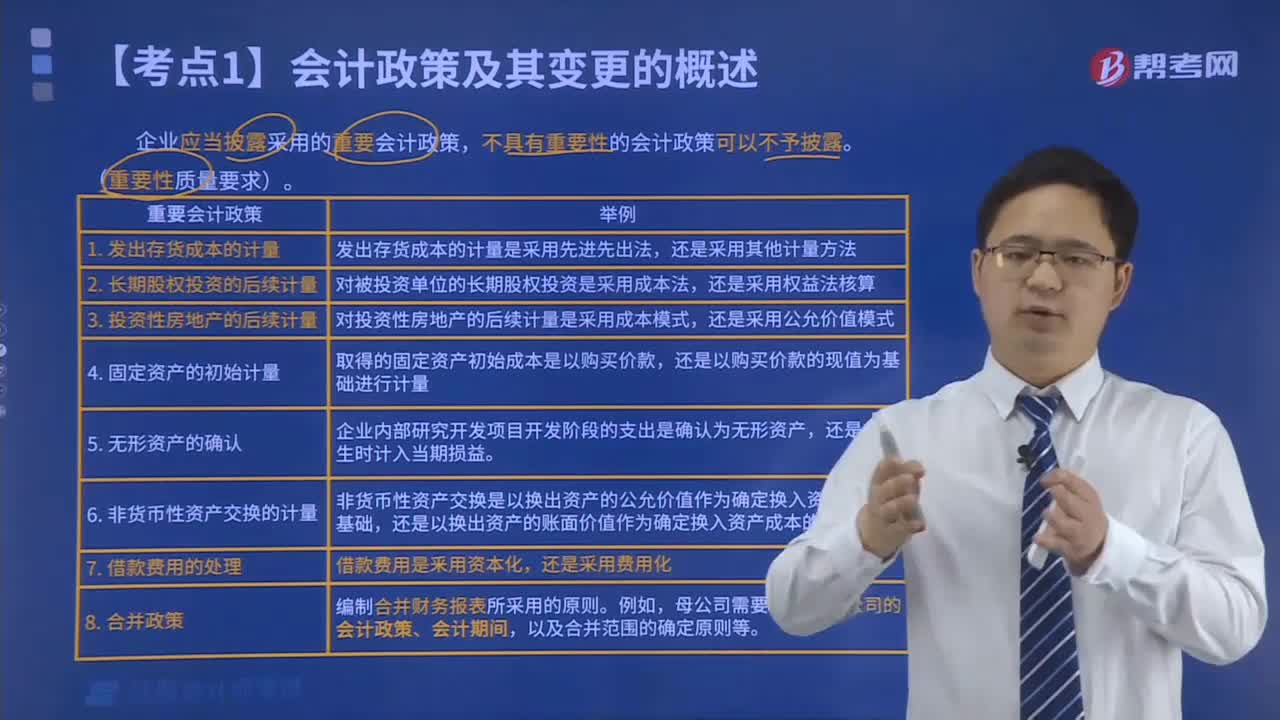

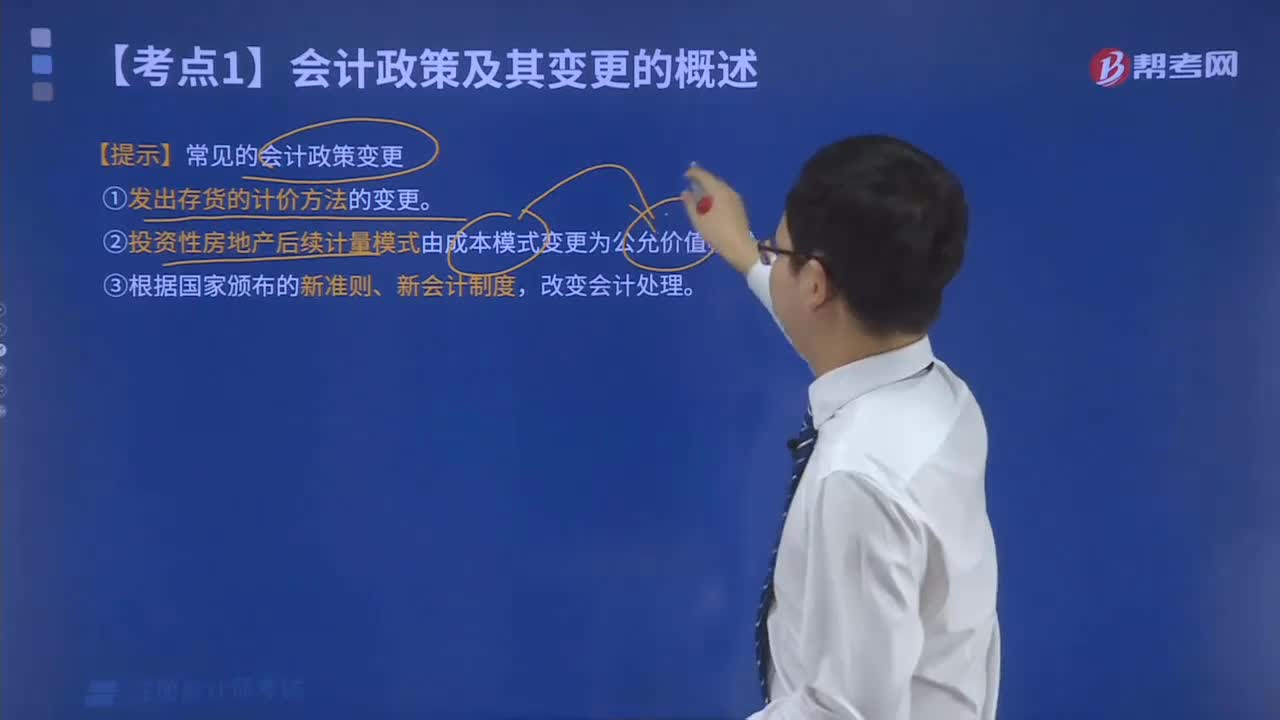

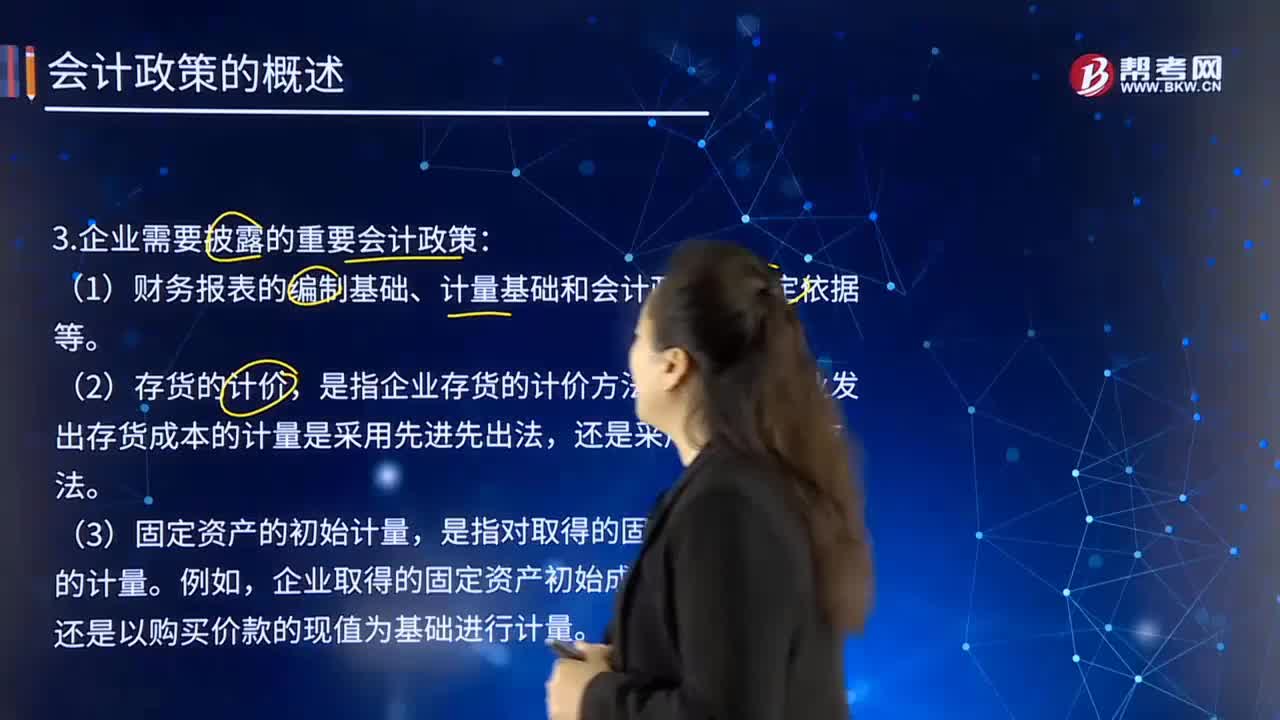

03:41企業(yè)應(yīng)當(dāng)披露采用的重要會計政策有哪些?:應(yīng)當(dāng)考慮與會計政策相關(guān)的項目的性質(zhì)和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進(jìn)先出法,還是以購買價款的現(xiàn)值為基礎(chǔ)進(jìn)行計量。是指企業(yè)在資產(chǎn)負(fù)債表日對投資性房地產(chǎn)進(jìn)行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權(quán)投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日