-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:14

03:14

企業(yè)資產(chǎn)轉(zhuǎn)讓有哪些形式?以及哪些情形下不得實施無償劃轉(zhuǎn)?:企業(yè)資產(chǎn)轉(zhuǎn)讓有哪些形式?轉(zhuǎn)讓資產(chǎn)的公司的資產(chǎn)總額不發(fā)生變化,(一)企業(yè)資產(chǎn)轉(zhuǎn)讓,(1)企業(yè)一定金額以上的生產(chǎn)設(shè)備、房產(chǎn)、在建工程以及土地使用權(quán)、債權(quán)、知識產(chǎn)權(quán)等資產(chǎn)對外轉(zhuǎn)讓。(2)轉(zhuǎn)讓方應(yīng)當(dāng)根據(jù)轉(zhuǎn)讓標(biāo)的情況合理確定轉(zhuǎn)讓底價和轉(zhuǎn)讓信息公告期;②轉(zhuǎn)讓底價高于1000萬元的資產(chǎn)轉(zhuǎn)讓項目,涉及國家出資企業(yè)內(nèi)部或特定行業(yè)的資產(chǎn)轉(zhuǎn)讓,企業(yè)國有產(chǎn)權(quán)無償劃轉(zhuǎn);

09:48

09:48

公司重大變更包括哪些情形?:①被消滅公司的債務(wù)轉(zhuǎn)移不需要經(jīng)過債權(quán)人的同意,①公司應(yīng)當(dāng)自作出合并決議之日起10日內(nèi)通知債權(quán)人,債權(quán)人就被合并企業(yè)原資產(chǎn)管理人(出資人)隱瞞或者遺漏的企業(yè)債務(wù)起訴合并方的”可再行向被合并企業(yè)原資產(chǎn)管理人(出資人)追償“人民法院可告知債權(quán)人另行起訴被合并企業(yè)原資產(chǎn)管理人(出資人);公司分立程序中雖然也設(shè)置了債權(quán)人,(公司應(yīng)當(dāng)自作出分立決議之日起10日內(nèi)通知債權(quán)人。

01:19

01:19

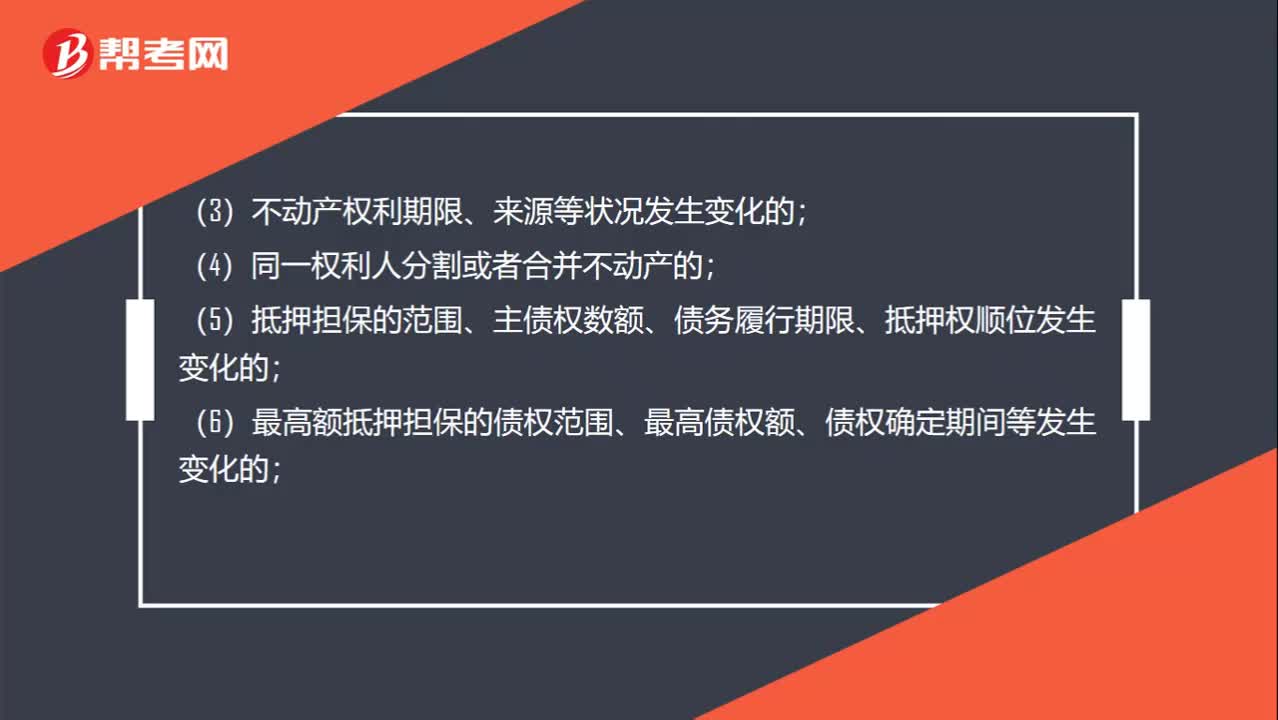

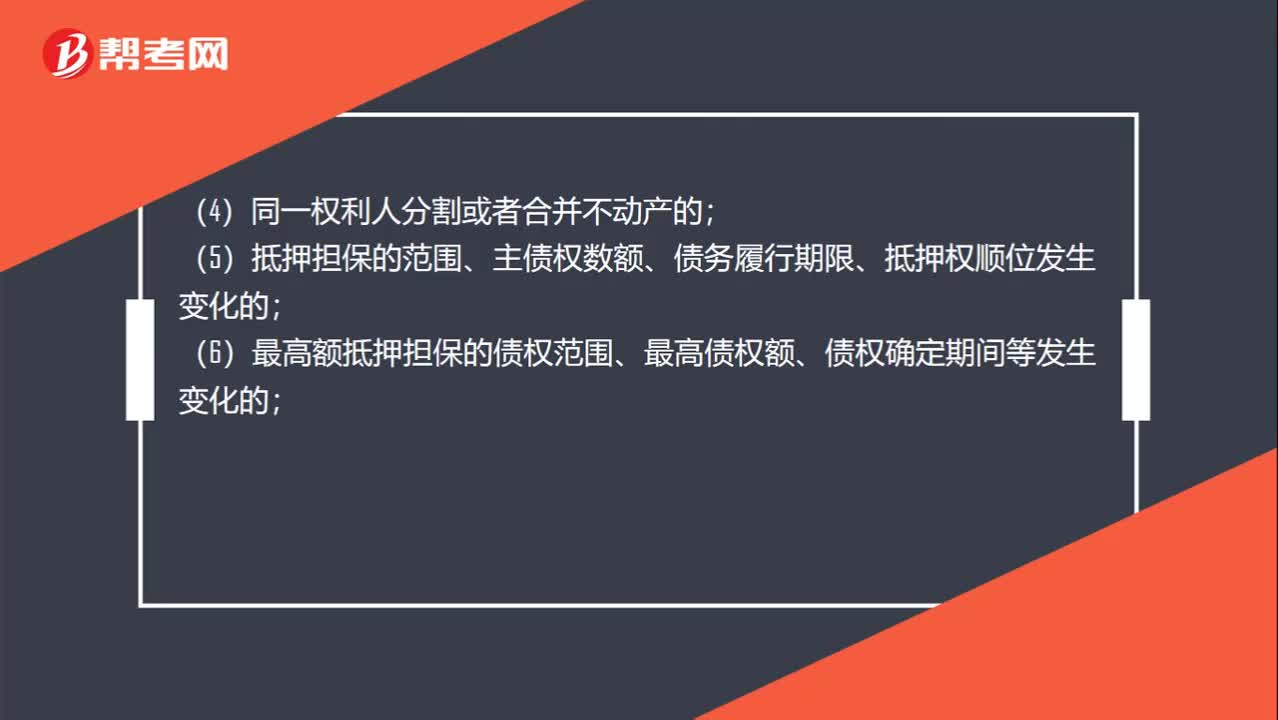

有哪些情形需要辦理變更登記?:有哪些情形需要辦理變更登記?是指不動產(chǎn)登記事項發(fā)生不涉及權(quán)利轉(zhuǎn)移的變更所需進(jìn)行的登記。不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機構(gòu)申請變更登記:(2)不動產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動產(chǎn)權(quán)利期限、來源等狀況發(fā)生變化的;(5)抵押擔(dān)保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔(dān)保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

01:15

01:15

哪些情況需要變更登記?:哪些情況需要變更登記?不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機構(gòu)申請變更登記:(1)權(quán)利人的姓名、名稱、身份證明類型或者身份證明號碼發(fā)生變更的;(2)不動產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動產(chǎn)權(quán)利期限、來源等狀況發(fā)生變化的;(5)抵押擔(dān)保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔(dān)保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

03:00

03:00

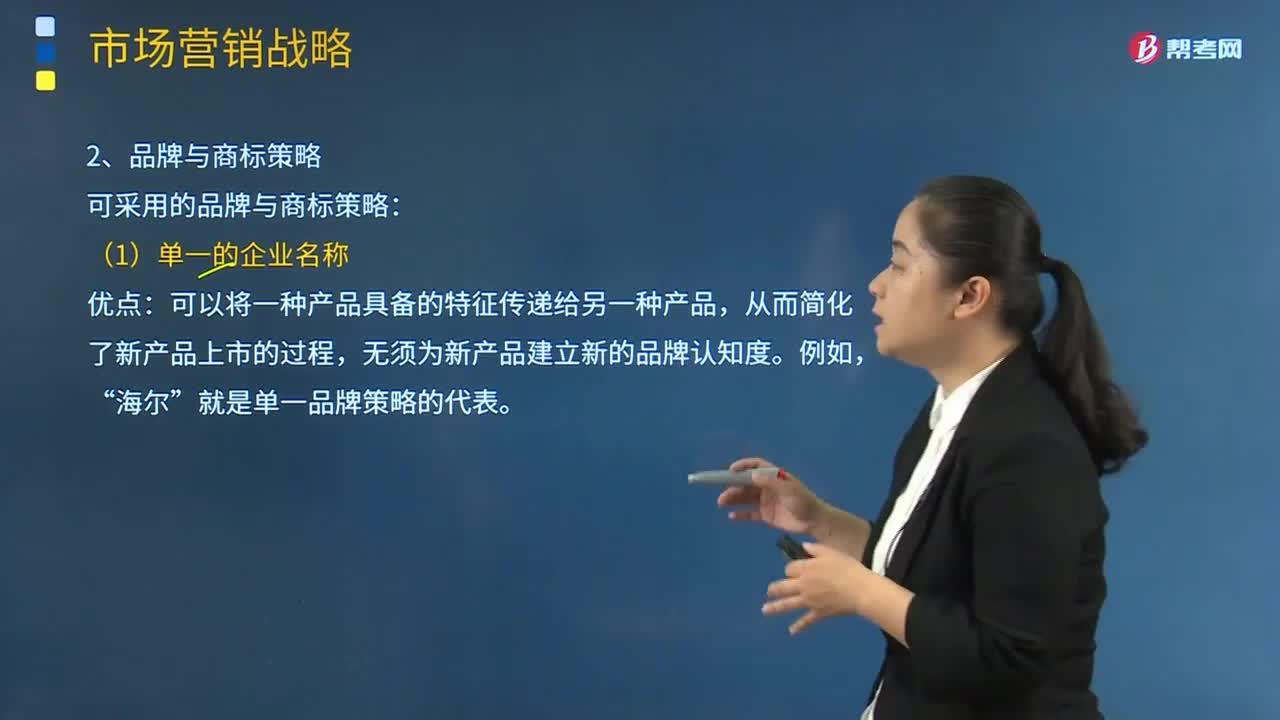

企業(yè)可以采取哪些品牌與商標(biāo)策略?:企業(yè)可以采取哪些品牌與商標(biāo)策略?企業(yè)可采用的品牌與商標(biāo)策略:可以將一種產(chǎn)品具備的特征傳遞給另一種產(chǎn)品,從而簡化了新產(chǎn)品上市的過程。無須為新產(chǎn)品建立新的品牌認(rèn)知度,就是單一品牌策略的代表。(2)每個產(chǎn)品都有不同的品牌名稱,如果企業(yè)生產(chǎn)的產(chǎn)品在市場中的定位顯然不同,或者市場被高度細(xì)分。則企業(yè)通常對每個產(chǎn)品都采用不同的品牌名稱,寶潔的多品牌策略讓它在各產(chǎn)業(yè)中擁有極高的市場占有率,飄柔;潘婷”

04:43

04:43

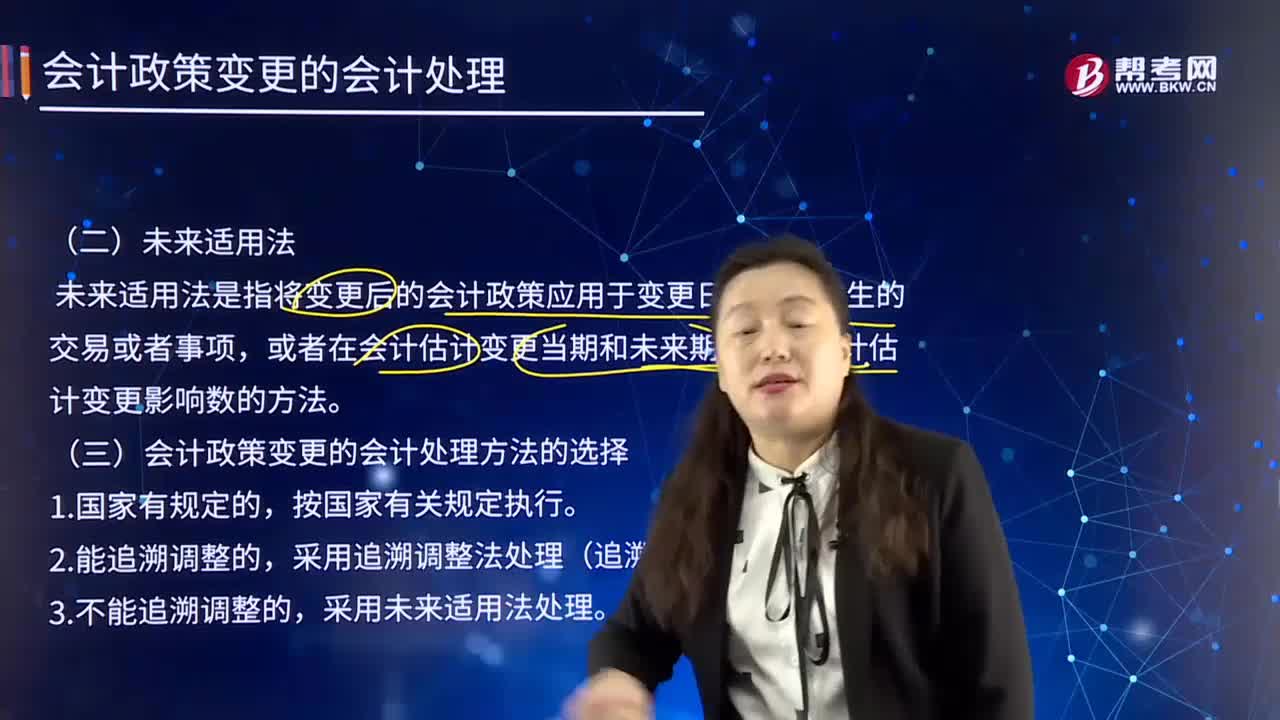

未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應(yīng)用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當(dāng)期和未來期間確認(rèn)會計估計變更影響數(shù)的方法,會計政策變更應(yīng)當(dāng)采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應(yīng)當(dāng)在現(xiàn)有金額的基礎(chǔ)上按新的會計政策進(jìn)行核算,在現(xiàn)有金額的基礎(chǔ)上再按新的會計政策進(jìn)行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

09:00

09:00

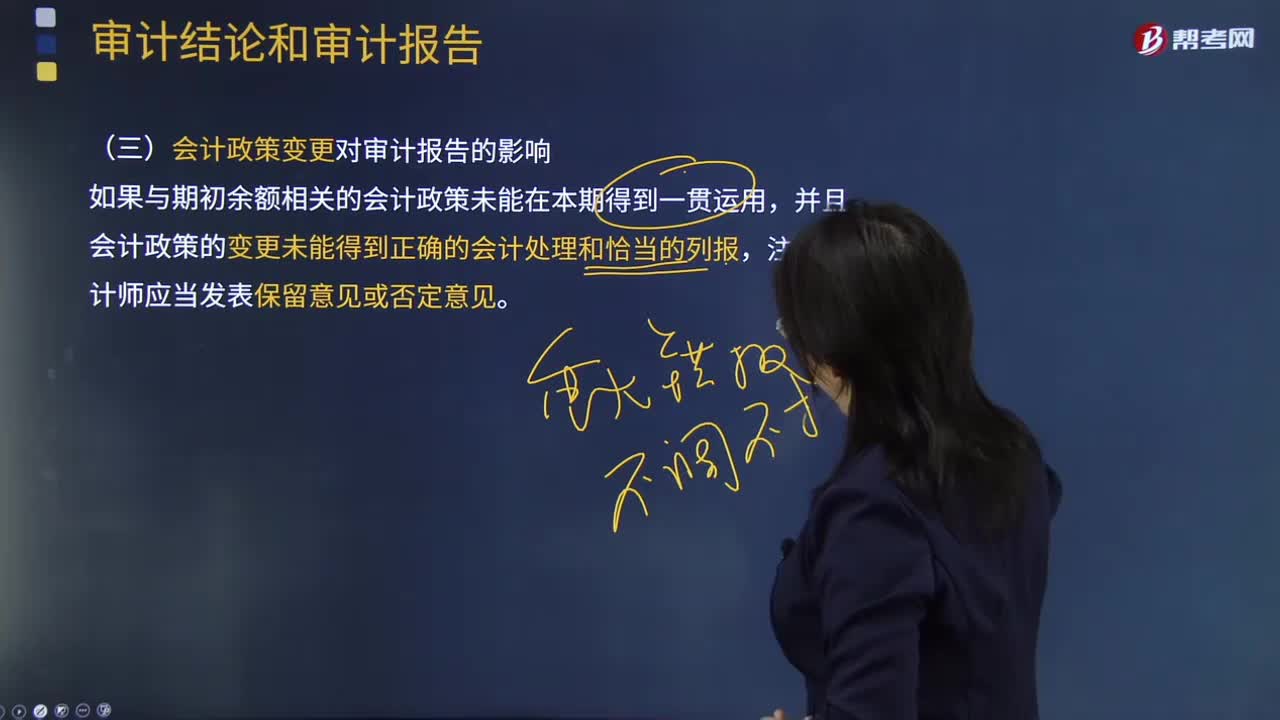

會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

01:25

01:25

不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47

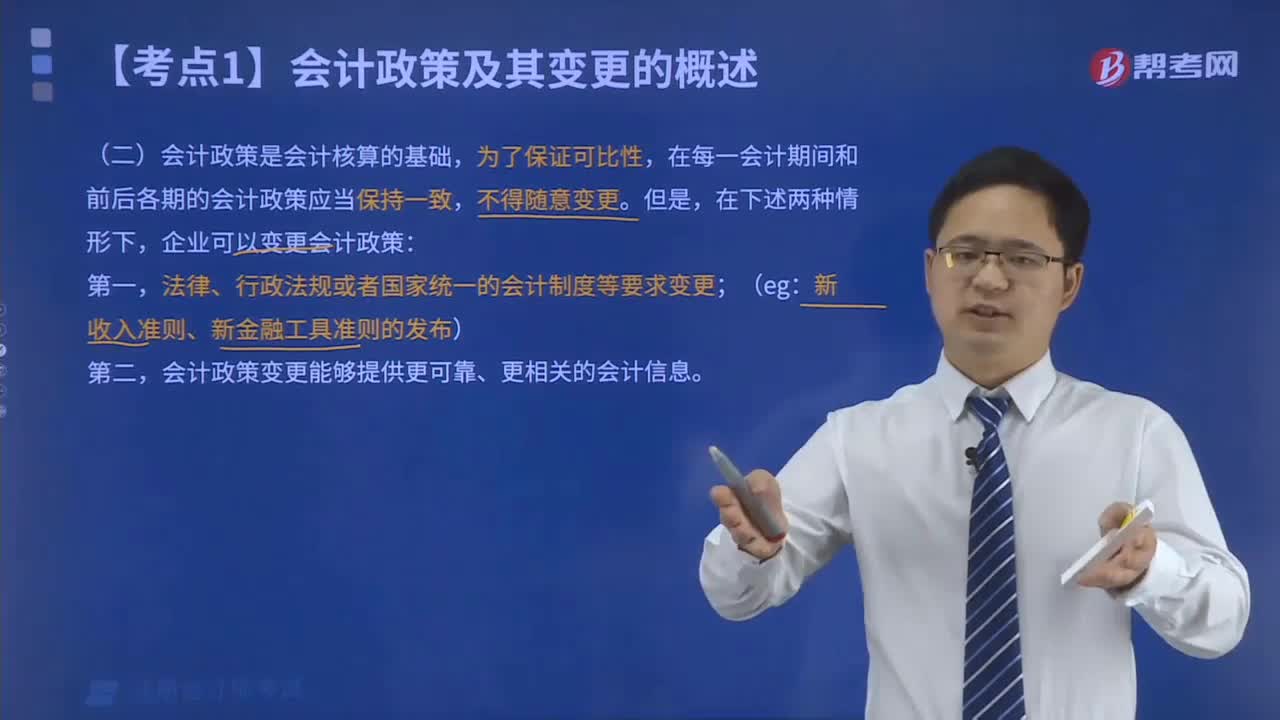

會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

02:12

02:12

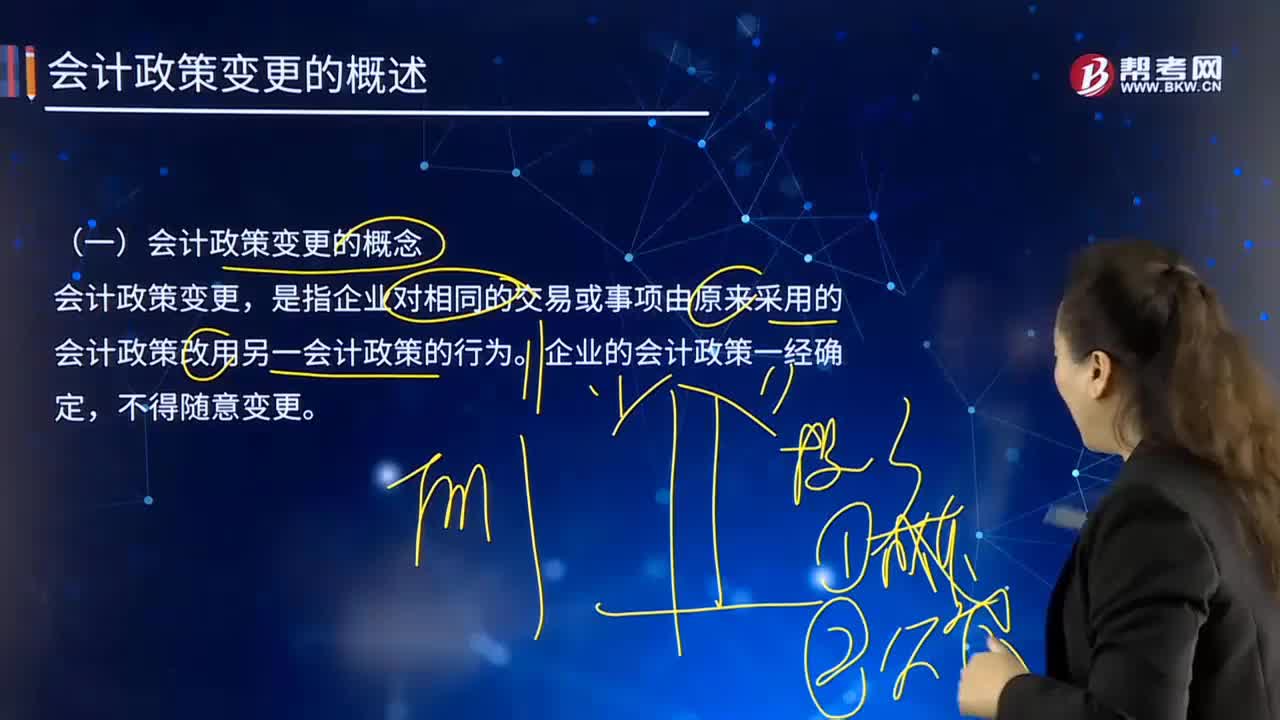

會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

03:41

03:41

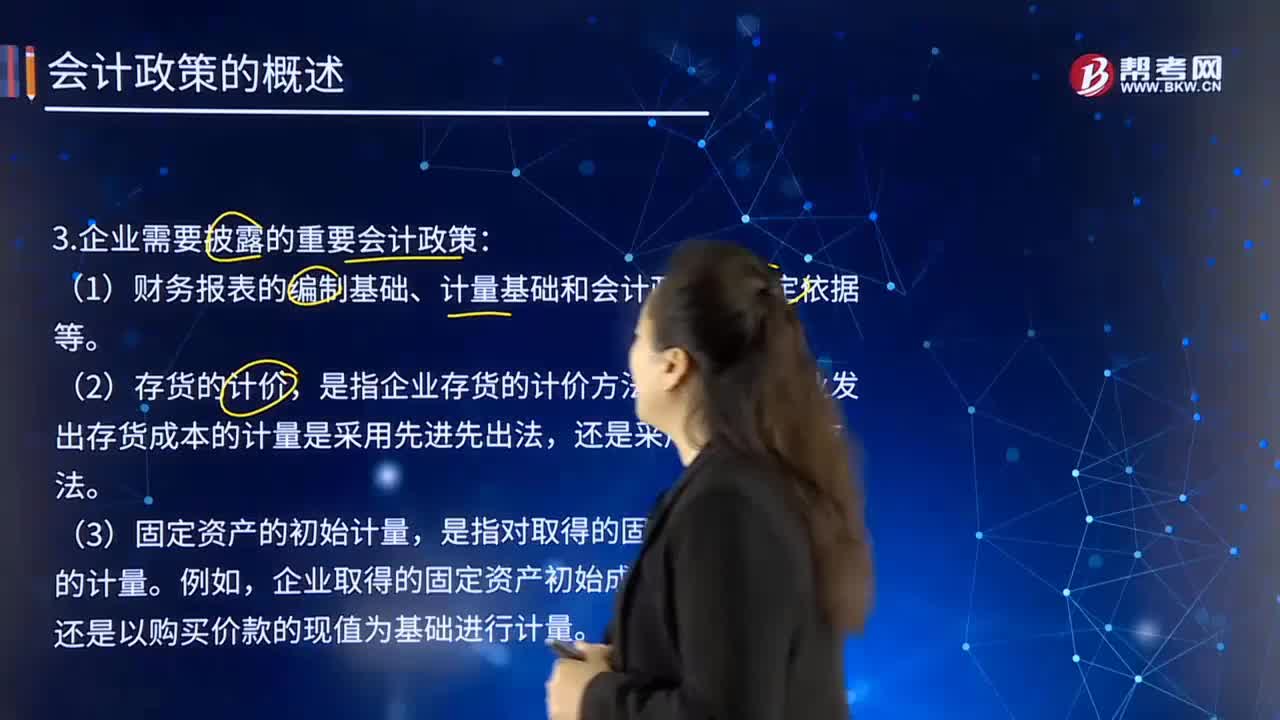

企業(yè)應(yīng)當(dāng)披露采用的重要會計政策有哪些?:應(yīng)當(dāng)考慮與會計政策相關(guān)的項目的性質(zhì)和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進(jìn)先出法,還是以購買價款的現(xiàn)值為基礎(chǔ)進(jìn)行計量。是指企業(yè)在資產(chǎn)負(fù)債表日對投資性房地產(chǎn)進(jìn)行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權(quán)投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

00:32

00:32

會計政策的特點有哪些?:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當(dāng)在會計準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日