初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:34

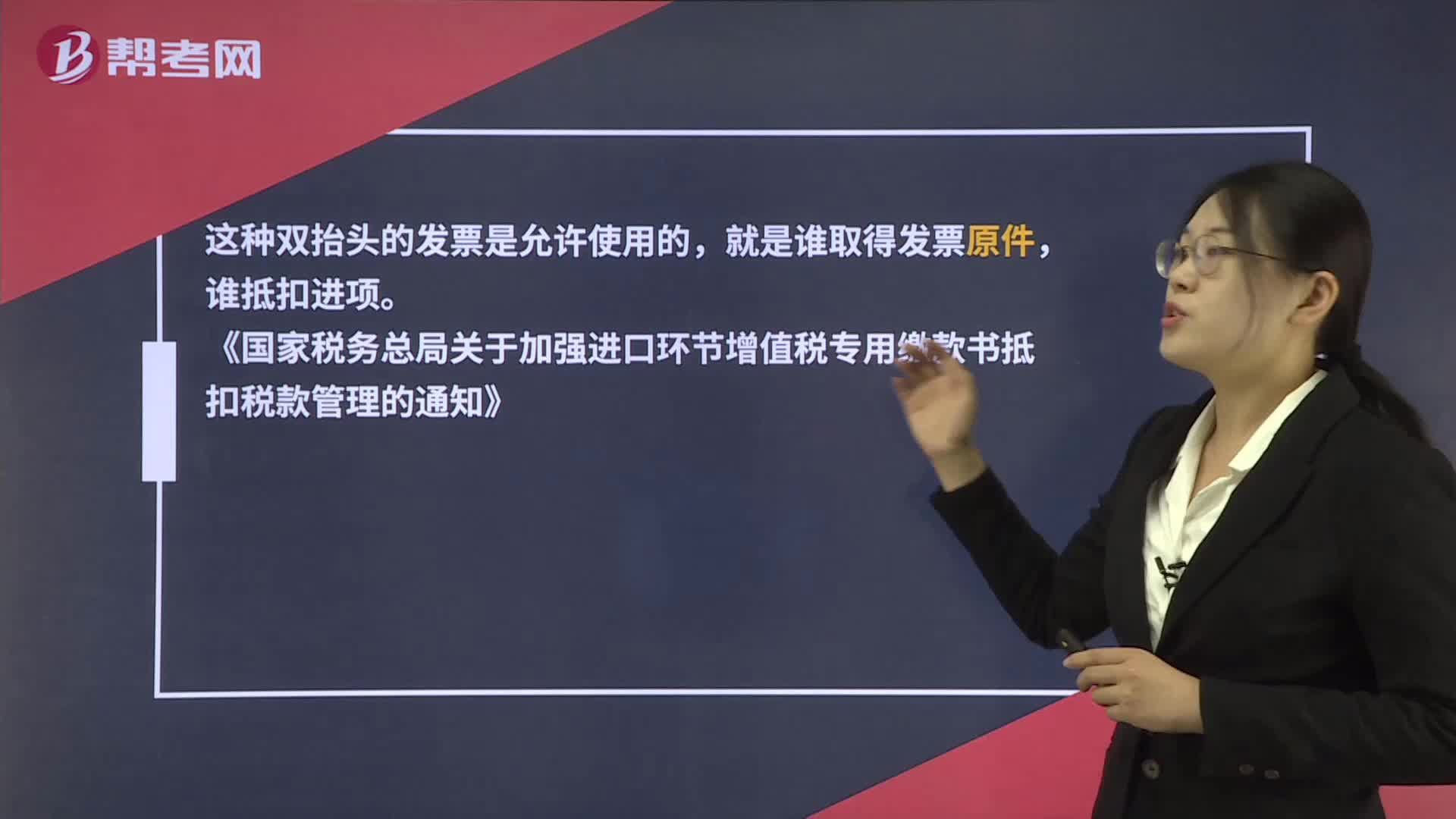

01:34未拿到發(fā)票的支出可以入賬嗎?:未拿到發(fā)票的支出可以入賬嗎?企業(yè)的賬務(wù)處理要遵循企業(yè)會(huì)計(jì)準(zhǔn)則。如果實(shí)際成本費(fèi)用已經(jīng)發(fā)生,按照準(zhǔn)則就要確認(rèn)成本,賬務(wù)處理上滿足成本確認(rèn)條件就要進(jìn)行賬務(wù)處理,而成本確認(rèn)不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實(shí)際成本已經(jīng)發(fā)生也要進(jìn)行賬務(wù)處理。如果一項(xiàng)成本沒有取得合法發(fā)票,是不能企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以所得稅前扣除,如果在匯算清繳前沒有取得發(fā)票。

00:19

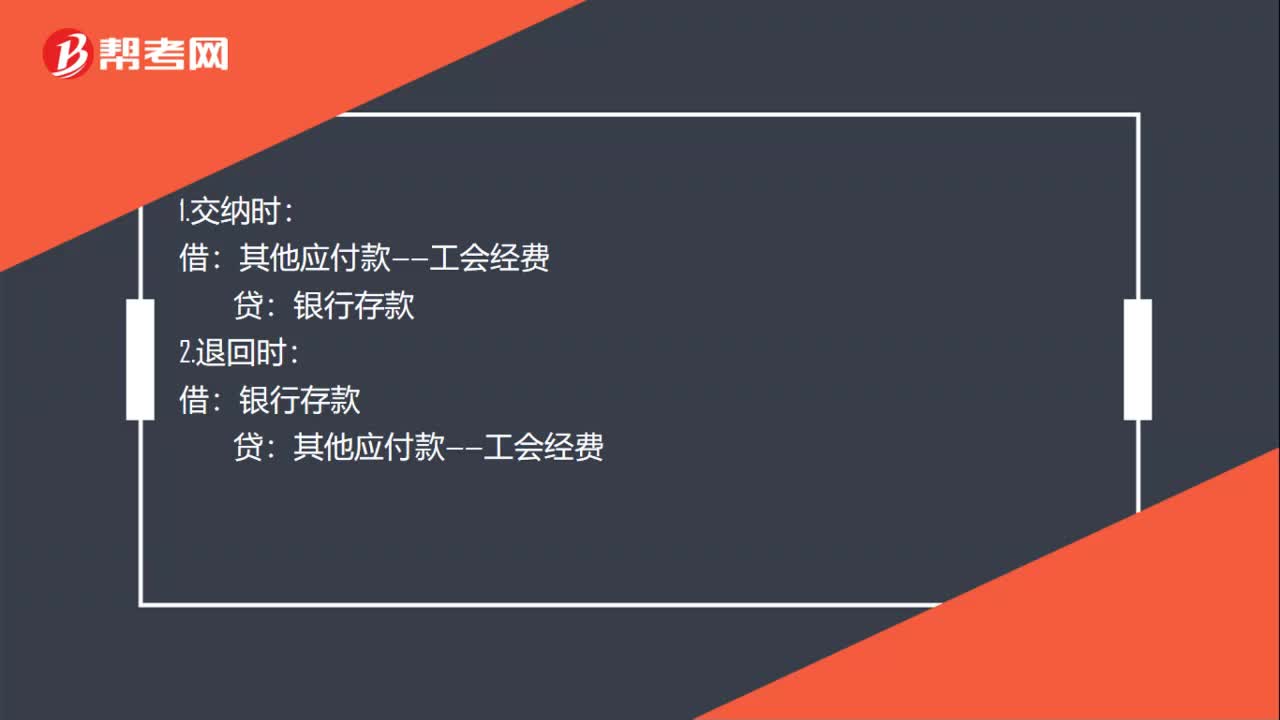

00:19個(gè)人賬戶轉(zhuǎn)到銀行的的錢,如何做分錄?:個(gè)人賬戶轉(zhuǎn)到銀行的的錢,如何做分錄?借:銀行存款:貸其他應(yīng)付款——(名字)

01:03

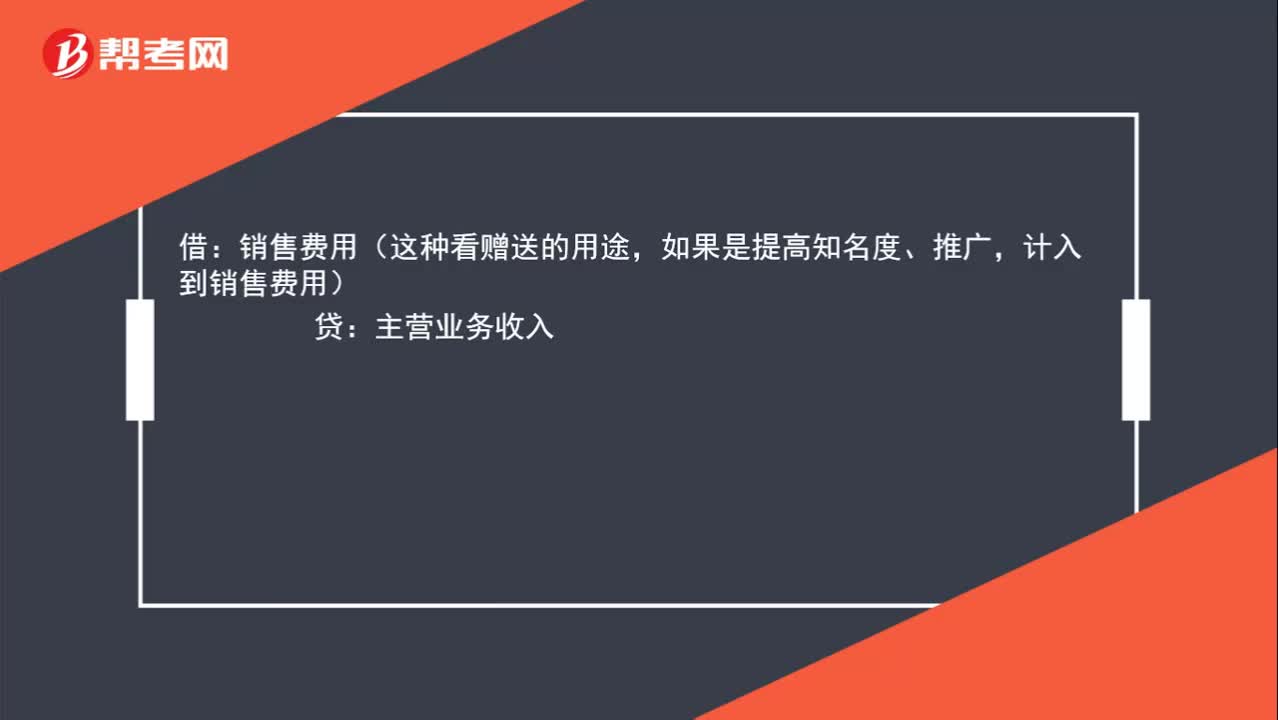

01:03單位送禮的賬務(wù)該如何處理?:?jiǎn)挝凰投Y的賬務(wù)該如何處理?將自產(chǎn)、委托加工或者購(gòu)進(jìn)的貨物無償贈(zèng)送其他單位或者個(gè)人,應(yīng)視同銷售貨物計(jì)算應(yīng)交增值稅。銷售費(fèi)用(這種看贈(zèng)送的用途,如果是提高知名度、推廣,計(jì)入到銷售費(fèi)用):主營(yíng)業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅——銷項(xiàng)稅額借主營(yíng)業(yè)務(wù)成本貸庫(kù)存商品

01:19

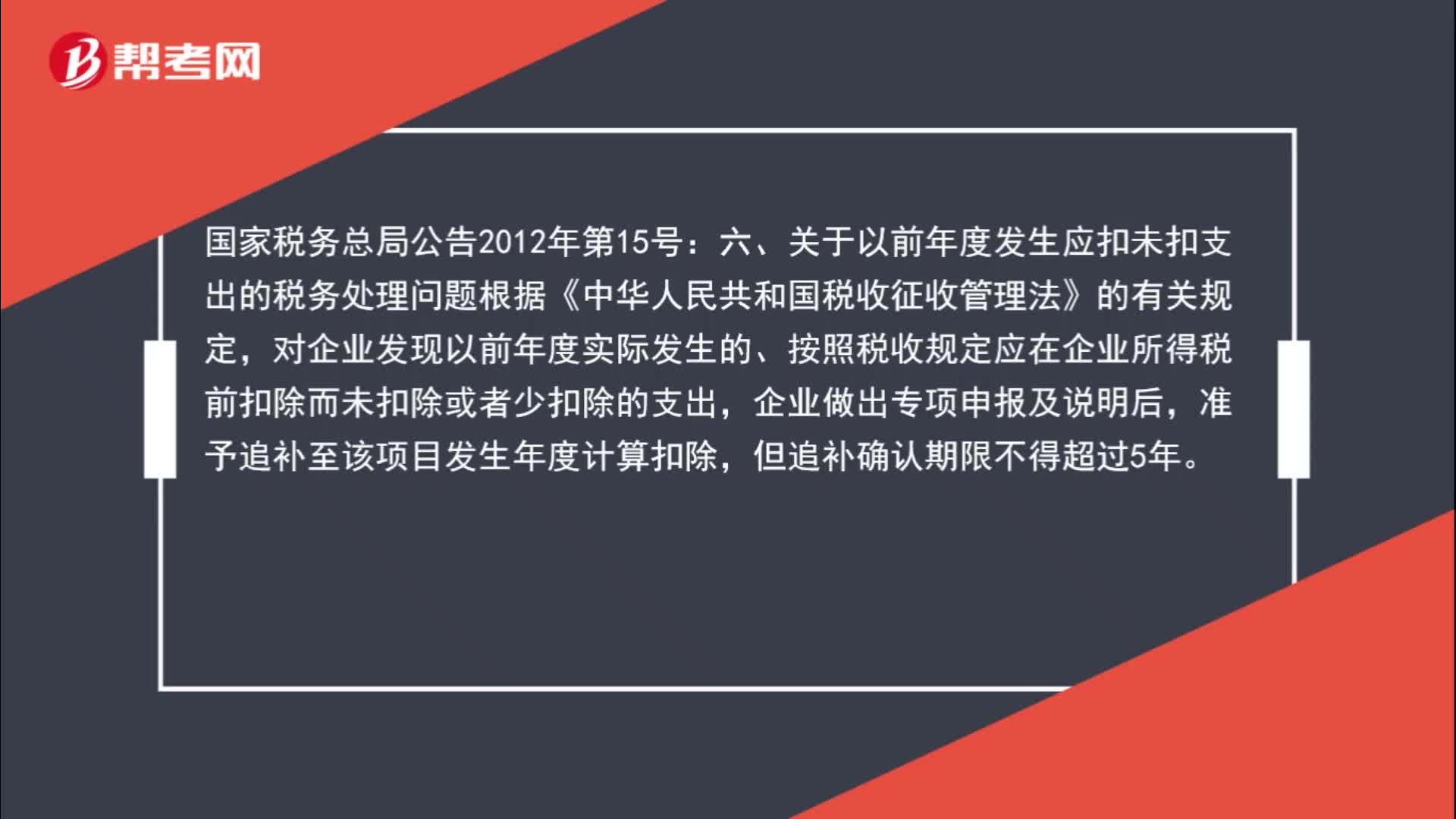

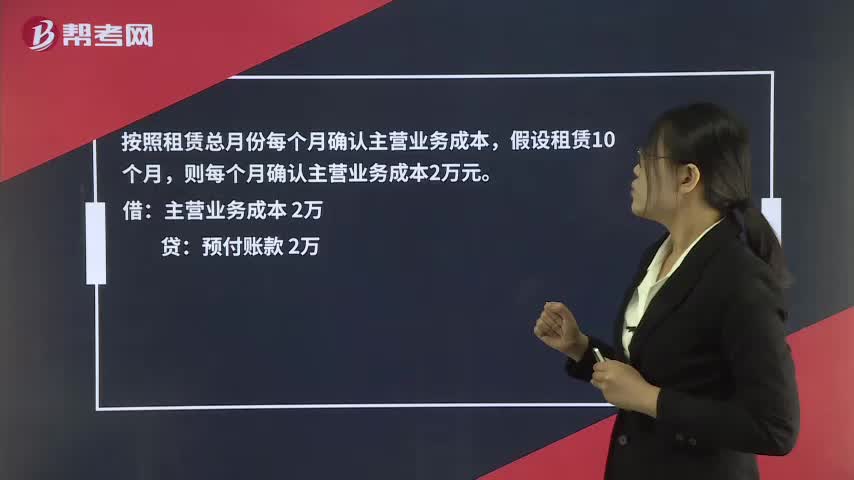

01:19支付租金后發(fā)票未到,如何進(jìn)行賬務(wù)處理?:支付租金后發(fā)票未到,如何進(jìn)行賬務(wù)處理?支付的20萬元租賃費(fèi)計(jì)入到預(yù)付賬款里,然后按期確認(rèn)公司的主營(yíng)業(yè)務(wù)成本,因?yàn)樽鈦淼脑O(shè)備直接產(chǎn)生了企業(yè)的主營(yíng)業(yè)務(wù)收入。預(yù)付20萬元賬款時(shí):貸,按照租賃總月份每個(gè)月確認(rèn)主營(yíng)業(yè)務(wù)成本:假設(shè)租賃10個(gè)月:則每個(gè)月確認(rèn)主營(yíng)業(yè)務(wù)成本2萬元。主營(yíng)業(yè)務(wù)成本 2萬。貸預(yù)付賬款 2萬這里需要注意的是企業(yè)需要按期跟出租方索取租賃費(fèi)的發(fā)票如果在企業(yè)所得稅匯算清繳前無法取得發(fā)票

03:43

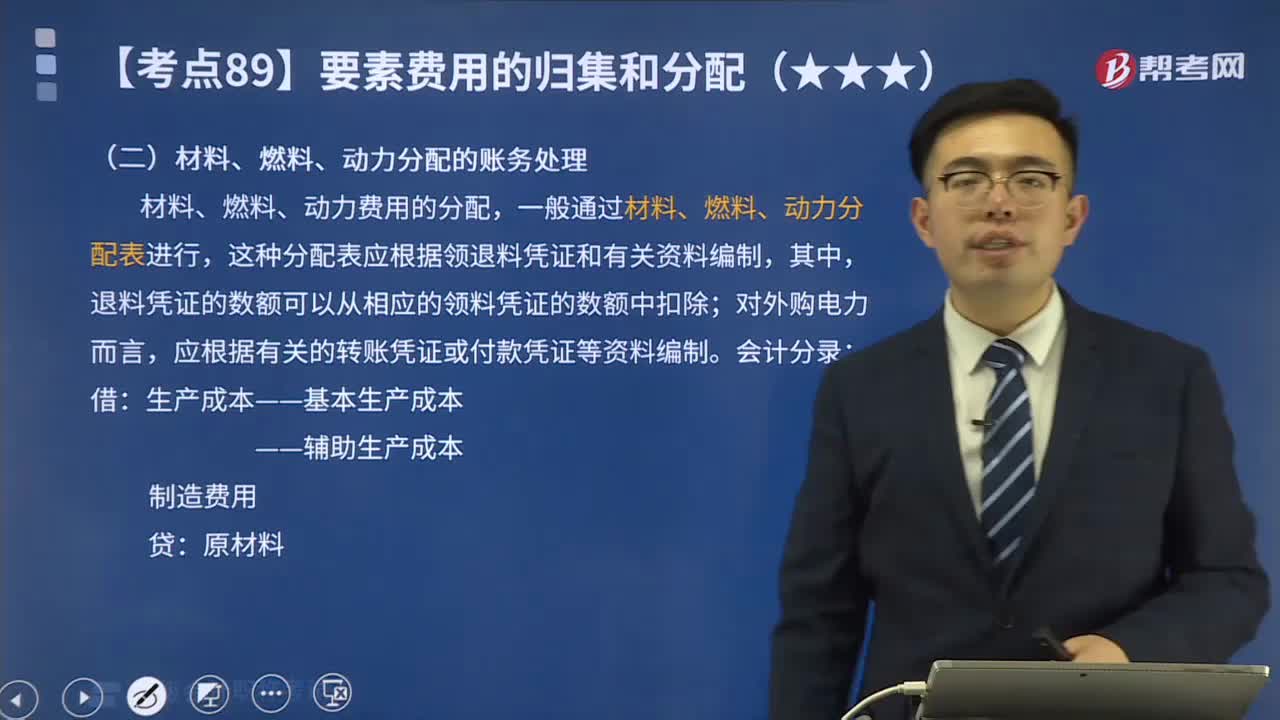

03:43材料、燃料、動(dòng)力分配的賬務(wù)處理是什么?:材料、燃料、動(dòng)力分配的賬務(wù)處理是什么?材料、燃料、動(dòng)力費(fèi)用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領(lǐng)用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費(fèi)用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

00:15

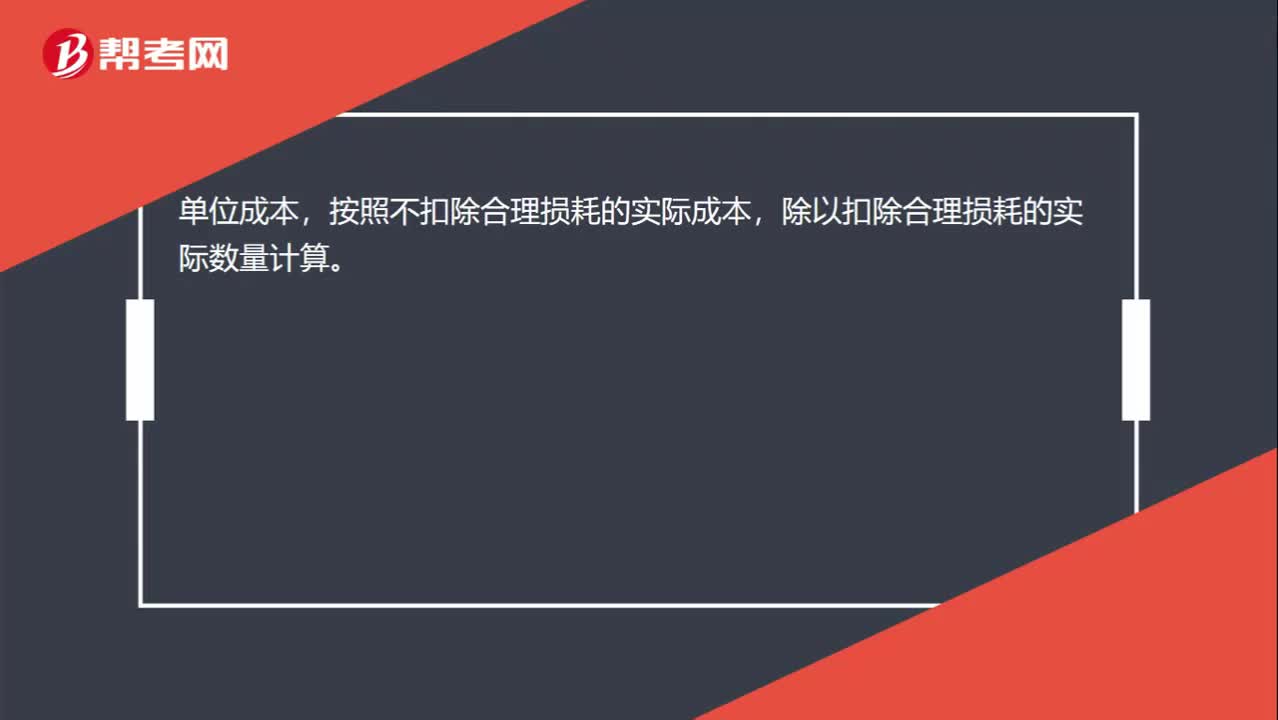

00:15原材料實(shí)際單位成本如何計(jì)算?:原材料實(shí)際單位成本如何計(jì)算?單位成本,按照不扣除合理損耗的實(shí)際成本,除以扣除合理損耗的實(shí)際數(shù)量計(jì)算。

00:22

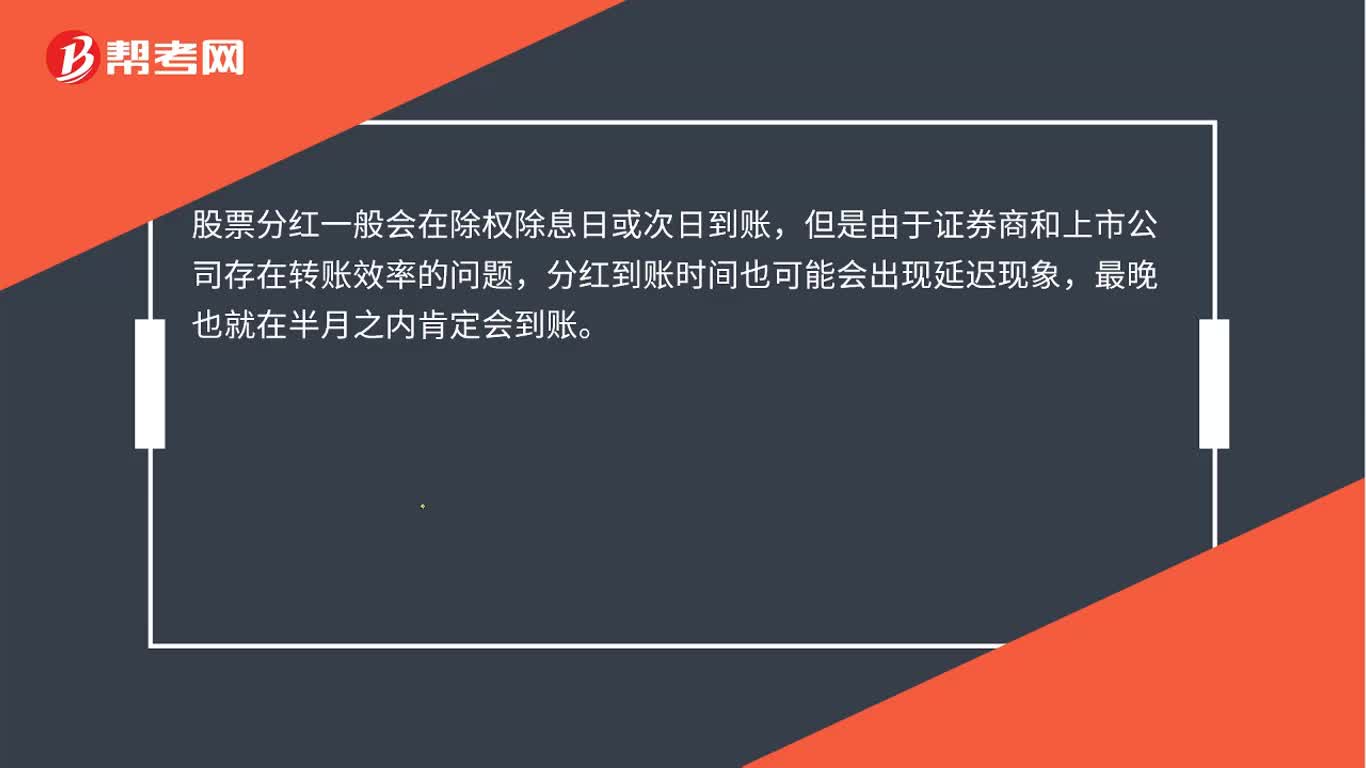

00:22股票分紅什么時(shí)候到賬?:股票分紅什么時(shí)候到賬?股票分紅一般會(huì)在除權(quán)除息日或次日到賬,但是由于證券商和上市公司存在轉(zhuǎn)賬效率的問題,分紅到賬時(shí)間也可能會(huì)出現(xiàn)延遲現(xiàn)象,最晚也就在半月之內(nèi)肯定會(huì)到賬。

10:04

10:04已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對(duì)價(jià)未達(dá)到“甲公司按不含增值稅的銷售價(jià)格的10%向乙公司支付手續(xù)費(fèi),而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時(shí)確認(rèn)收入:甲公司收到乙公司開具的代銷清單時(shí):企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,B.客戶就該商品附有現(xiàn)時(shí)付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬A.企業(yè)與客戶簽訂交款提貨合同

00:13

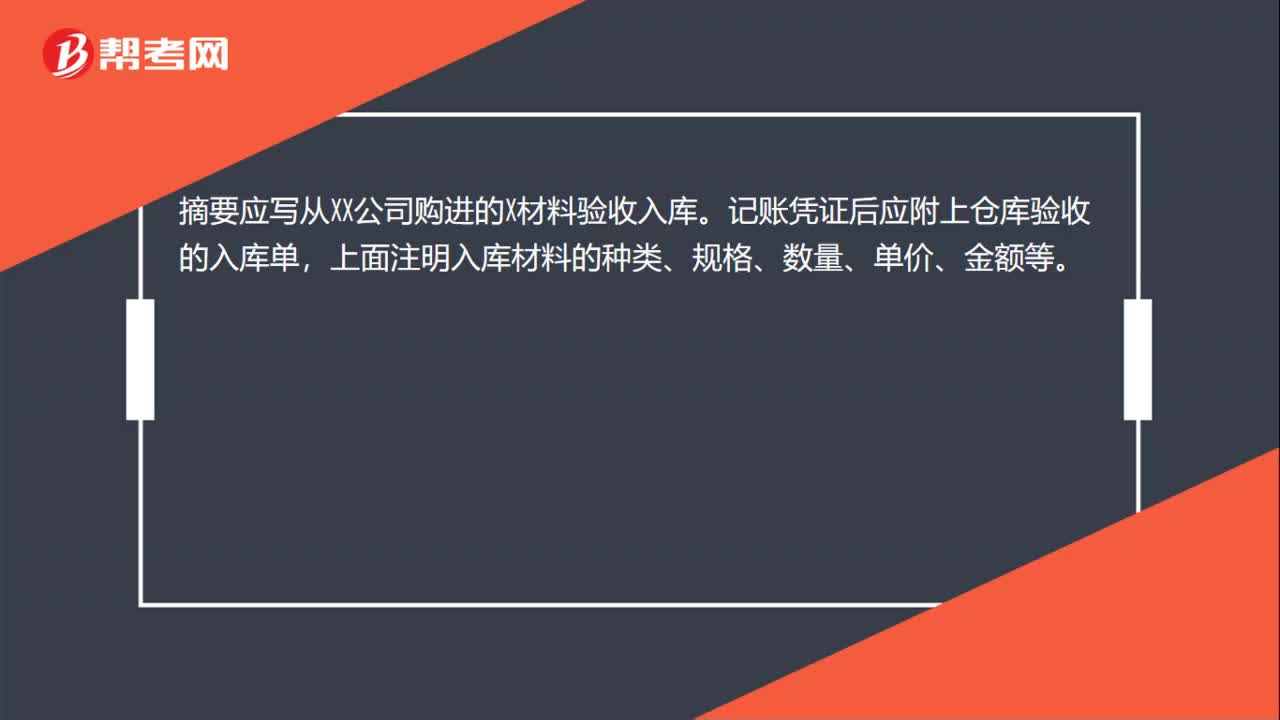

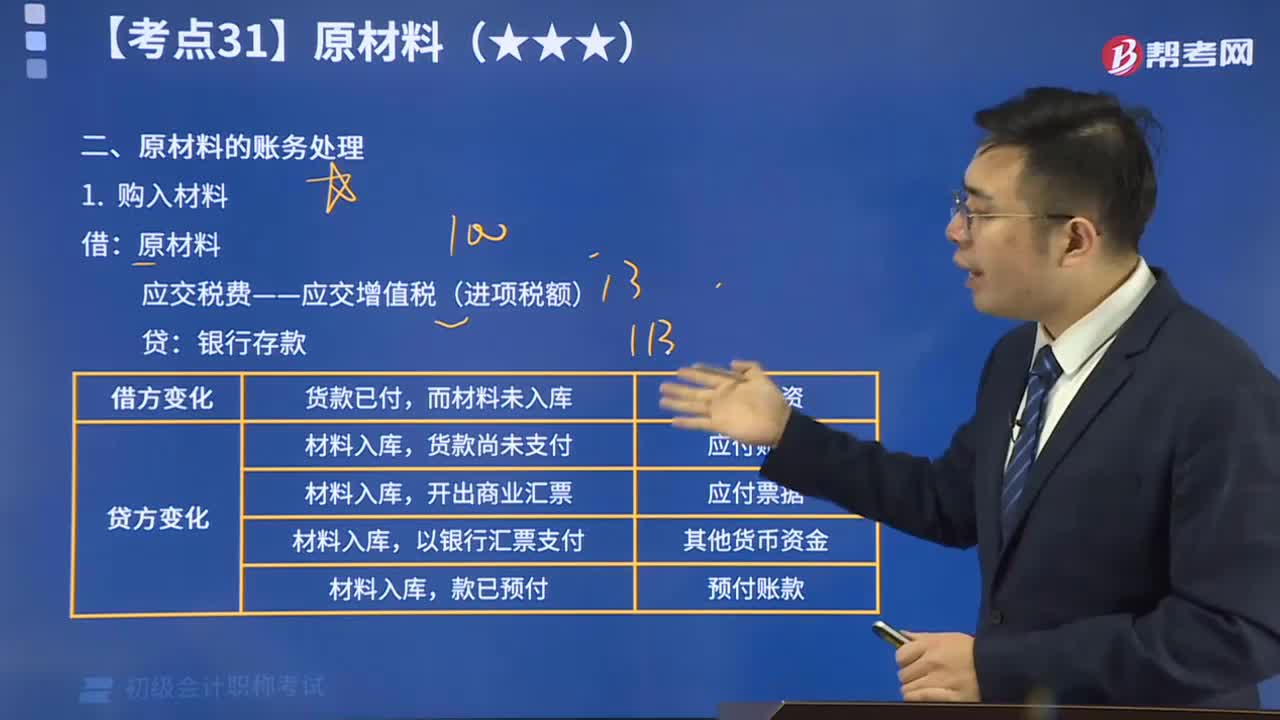

00:13原材料的入賬成本會(huì)計(jì)分錄如何做?:原材料的入賬成本會(huì)計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

14:11

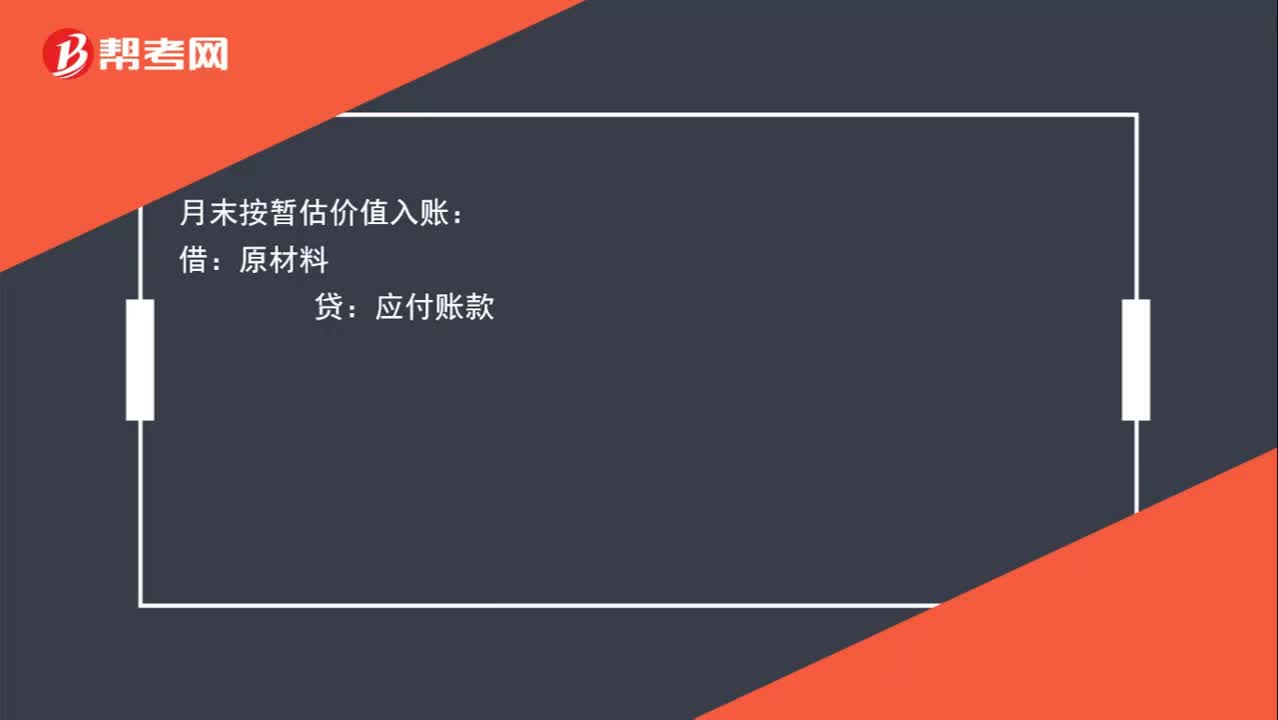

14:11一起學(xué)習(xí)原材料的賬務(wù)處理方法:原材料即原料和材料。原料一般指來自礦業(yè)和農(nóng)業(yè)、林業(yè)、牧業(yè)、漁業(yè)的產(chǎn)品;材料一般指經(jīng)過一些加工的原料。

21:25

21:25原材料的賬務(wù)處理視頻講解:原材料的賬務(wù)處理主要分為購(gòu)入材料與發(fā)出材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日