下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:08

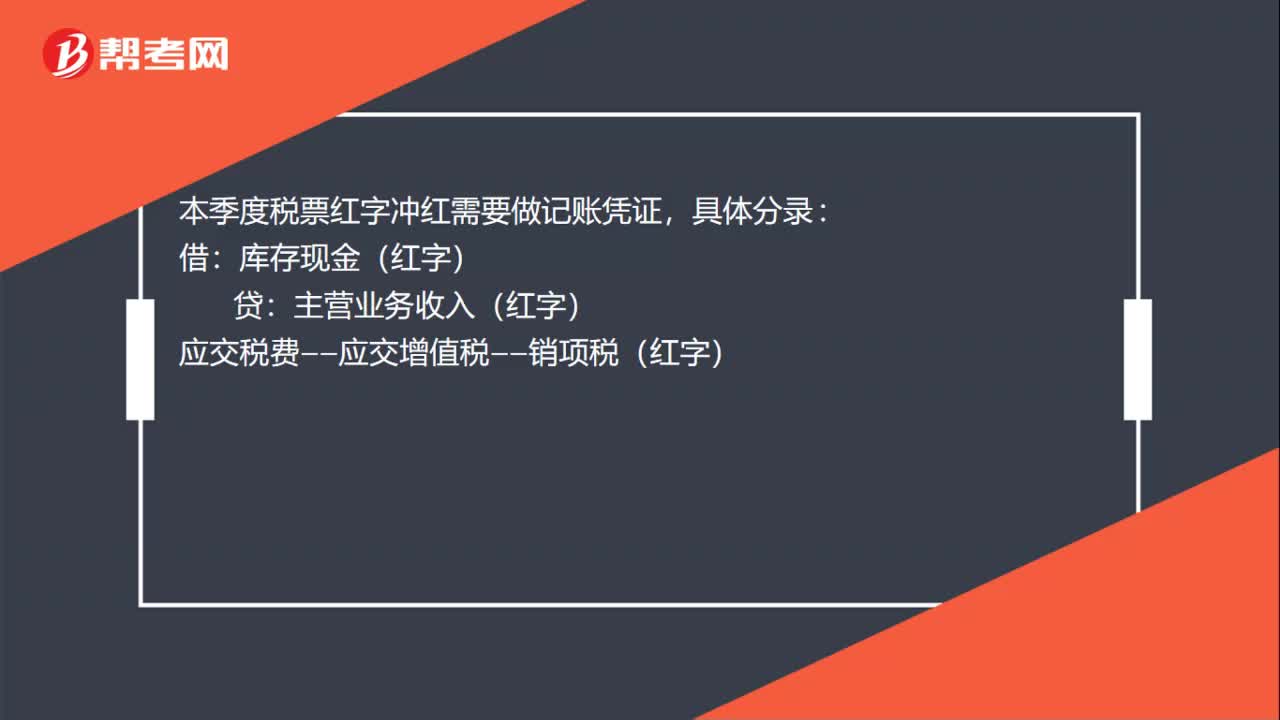

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開紅字,就是指開具的增值稅專用發(fā)票發(fā)生發(fā)票開具錯誤或者購貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對方已經(jīng)認證抵扣、記賬,無法作廢發(fā)票,只能開具負數(shù)增值稅專用發(fā)票沖銷已經(jīng)開具的增值稅專用發(fā)票,這種負數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開紅字就是開具負數(shù)的增值稅專用發(fā)票。

00:41

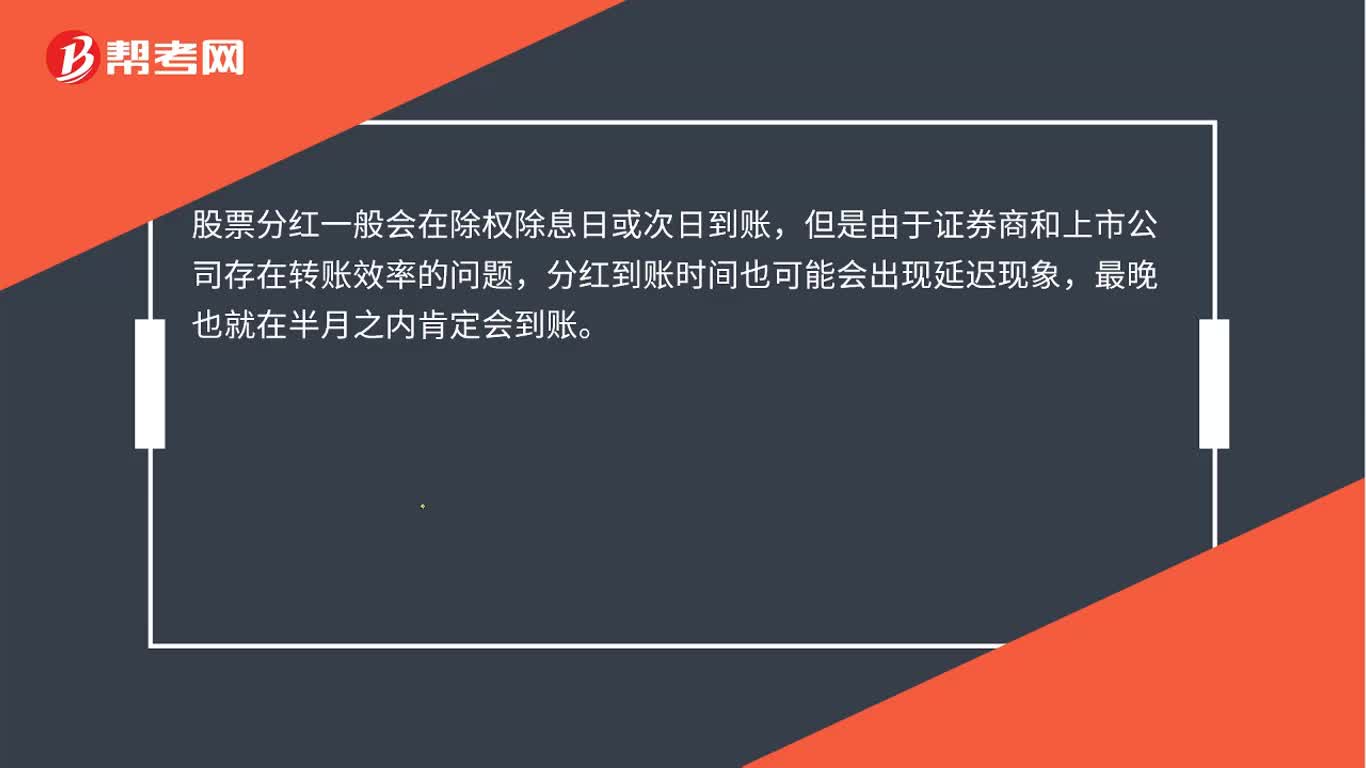

00:41宣告分派股票股利的分錄是什么?:宣告分派股票股利的分錄是什么?宣告分派股票股利時不需作會計分錄。發(fā)放股票股利:股本:借利潤分配——未分配利潤貸利潤分配——轉作股本的股利

01:43

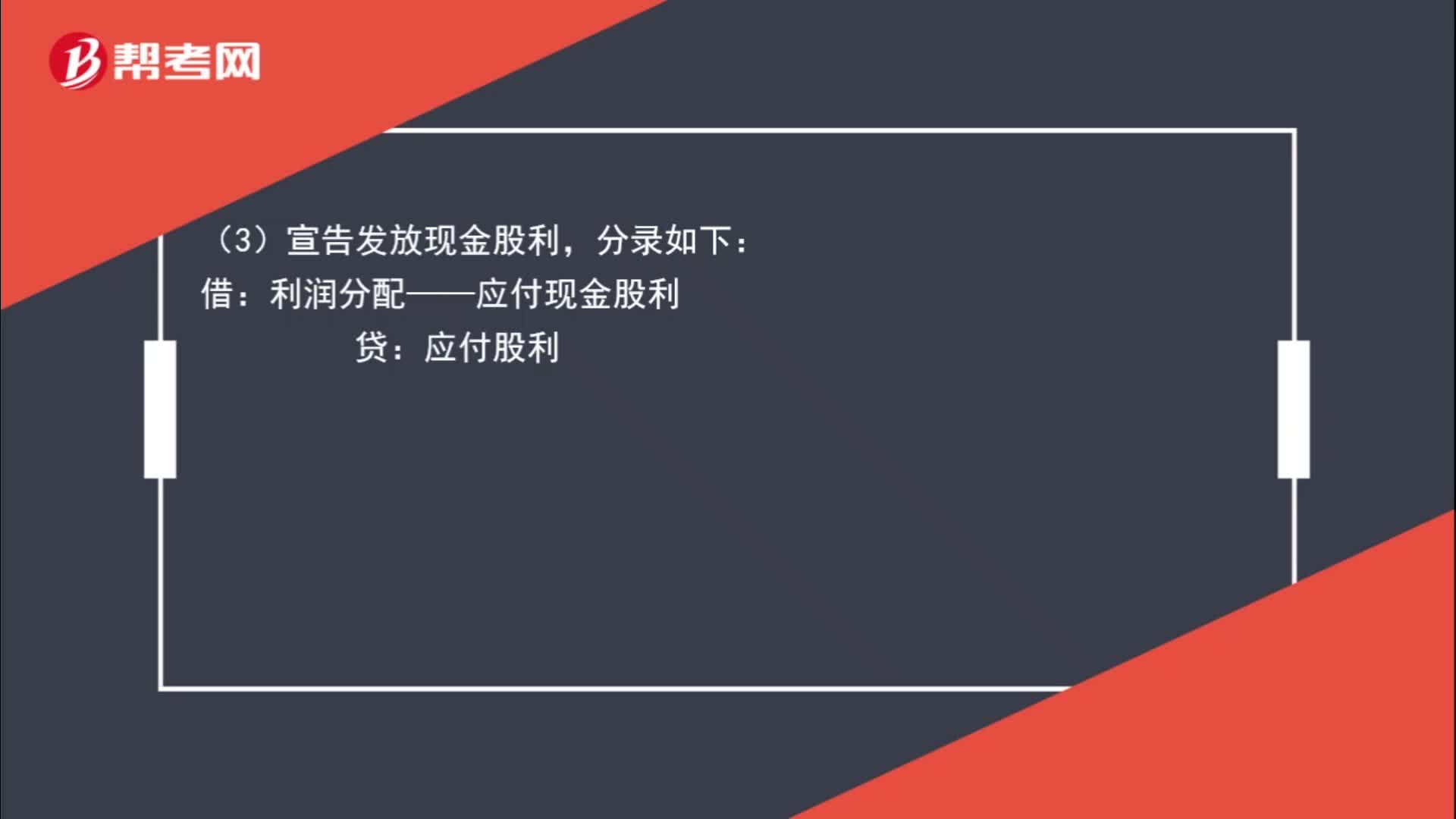

01:43宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?:宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?不作處理。利潤分配:股本:分錄如下:利潤分配——應付現(xiàn)金股利:(4)實際發(fā)放現(xiàn)金股利:分錄如下,應付股利,投資方,(1)宣告發(fā)放股票股利:(2)實際發(fā)放股票股利:不作處理,在備查簿中登記即可:(3)宣告發(fā)放現(xiàn)金股利:投資收益(4)實際發(fā)放現(xiàn)金股利分錄如下借銀行存款貸應收股利

02:55

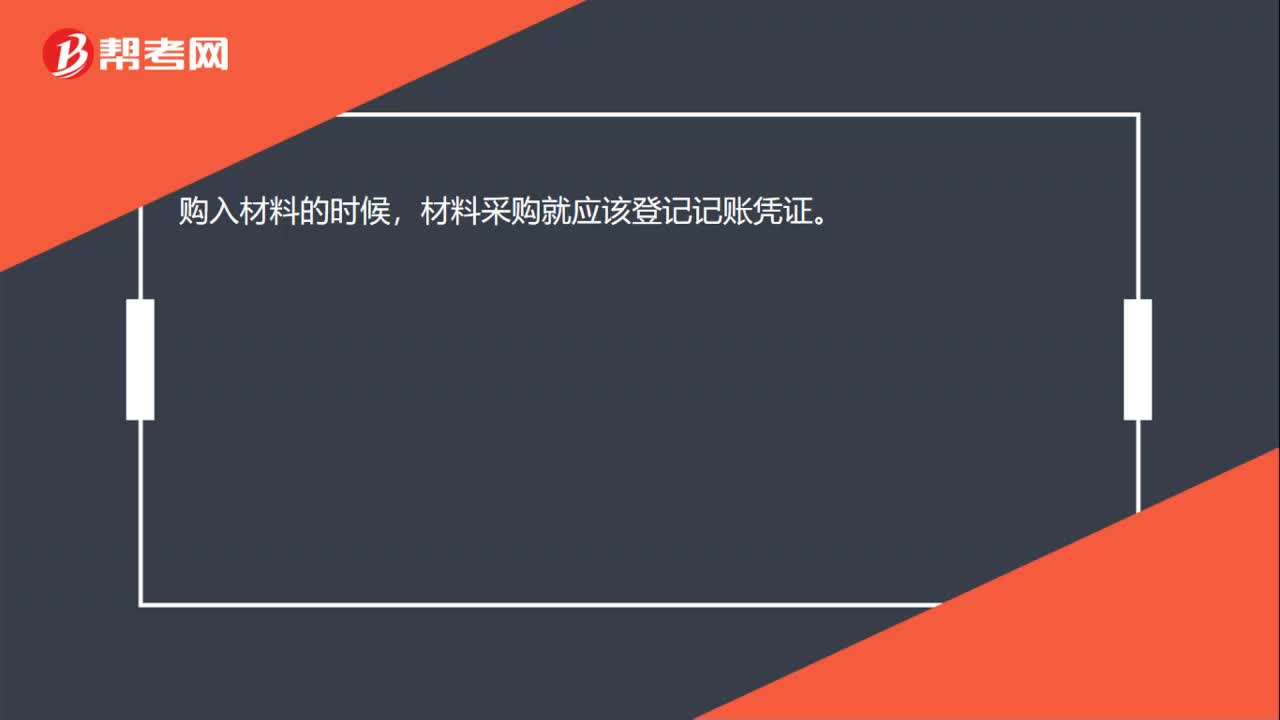

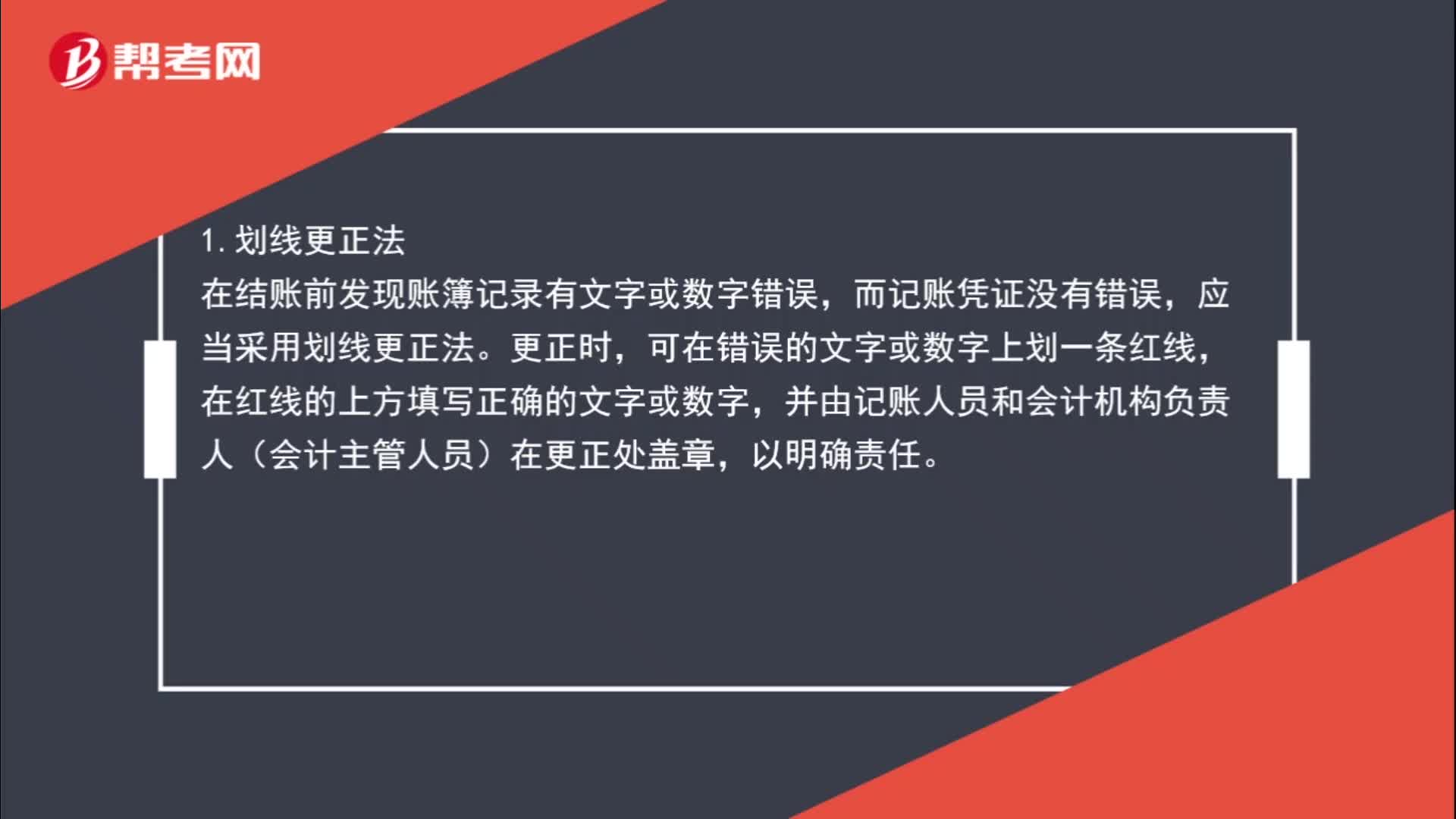

02:55劃線更正法與紅字更正法分別是什么?:劃線更正法與紅字更正法分別是什么?在結賬前發(fā)現(xiàn)賬簿記錄有文字或數(shù)字錯誤,而記賬憑證沒有錯誤。在紅線的上方填寫正確的文字或數(shù)字,2.紅字更正法。①記賬后發(fā)現(xiàn)記賬憑證中應借、應貸會計科目有錯誤所引起的記賬錯誤,用紅字填寫一張與原記賬憑證完全相同的記賬憑證”并據(jù)以用紅字登記入賬,以示注銷原記賬憑證,然后用藍字填寫一張正確的記賬憑證。②記賬后發(fā)現(xiàn)記賬憑證和賬簿記錄中應借、應貸會計科目無誤。

00:38

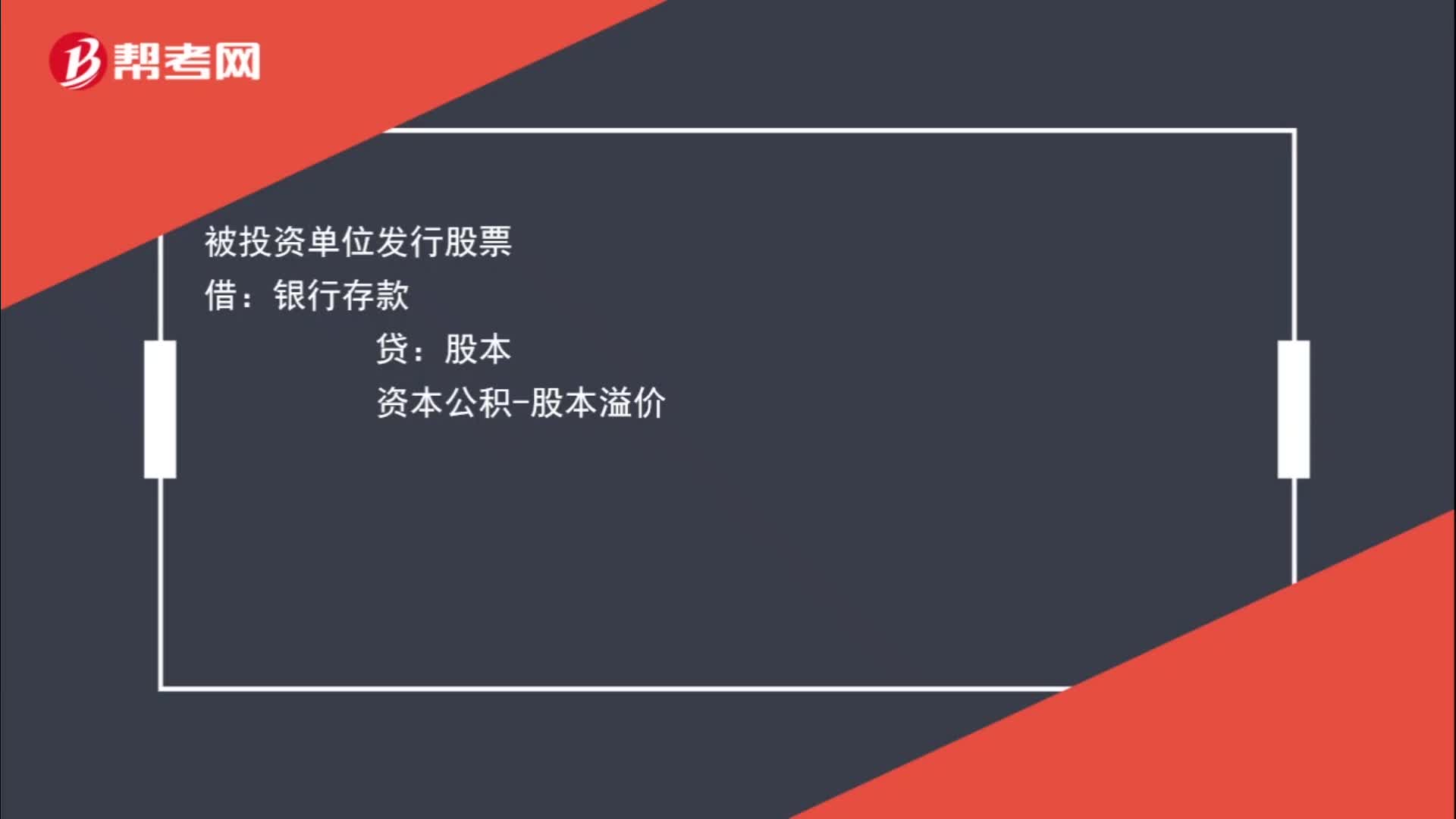

00:38發(fā)行債券和發(fā)行股票的分錄是什么?:發(fā)行債券和發(fā)行股票的分錄是什么?被投資單位發(fā)行債券:應付債券被投資單位發(fā)行股票借銀行存款貸股本資本公積-股本溢價

00:59

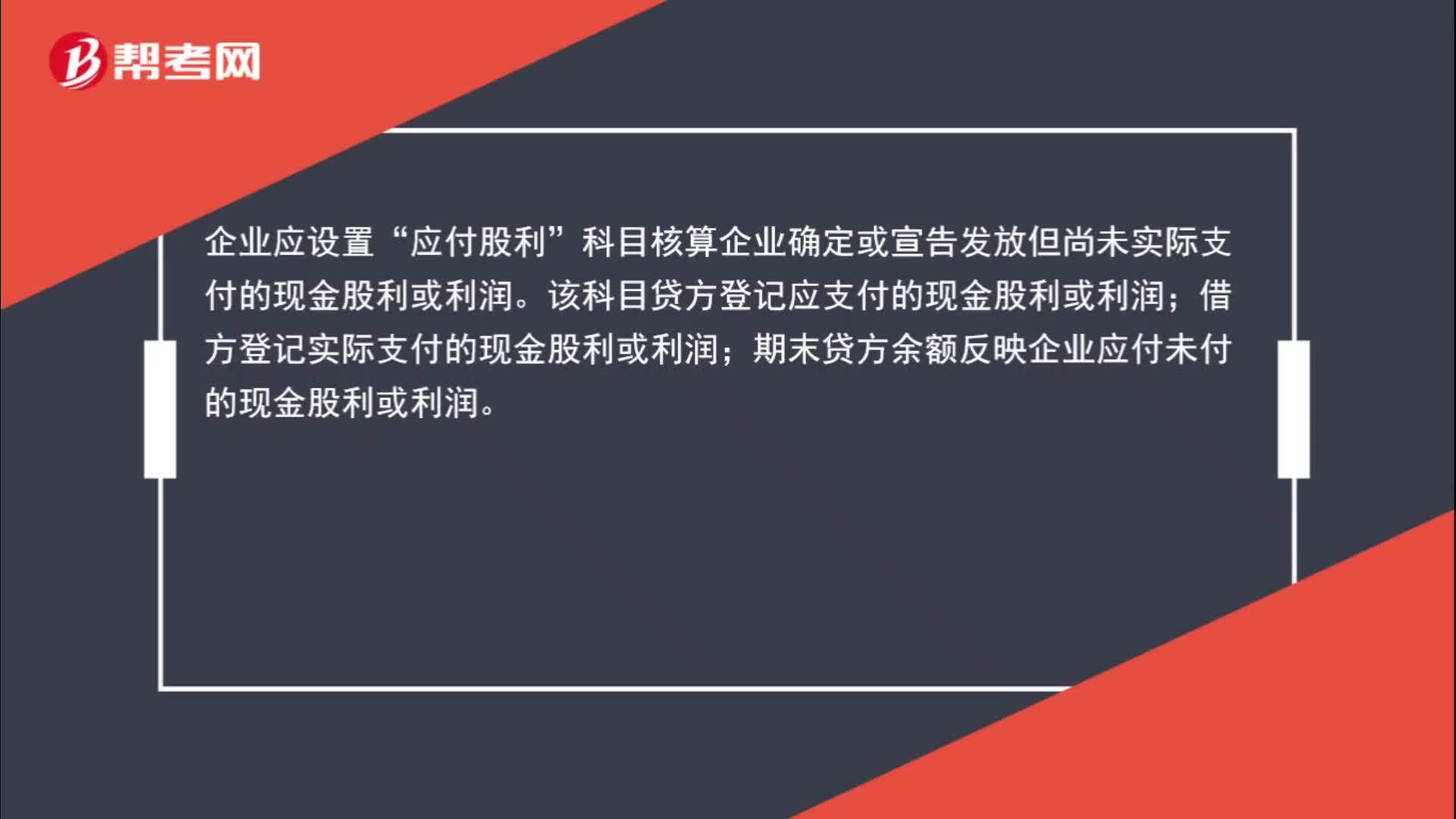

00:59什么時候用應付股利科目?:什么時候用應付股利科目?企業(yè)應設置“應付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。該科目貸方登記應支付的現(xiàn)金股利或利潤;借方登記實際支付的現(xiàn)金股利或利潤;期末貸方余額反映企業(yè)應付未付的現(xiàn)金股利或利潤。

00:33

00:33初級會計報名領發(fā)票時間是什么時候?:初級會計報名領發(fā)票時間是什么時候?報考人員如需要開具考試費發(fā)票的,憑本人身份證原件、網(wǎng)上報名回執(zhí)表并提供網(wǎng)上報名注冊號,在12月31日之前的工作日到所報考區(qū)財政部門辦理開具非稅收入票據(jù)手續(xù),領取發(fā)票。

00:23

00:23紅籌股回歸是什么?:紅籌股回歸是什么?紅籌股指的是在中國境外注冊、在香港上市的帶有中國大陸概念的股票。這些股票想轉回大陸A股上市,就稱作紅籌股回歸,紅籌股回歸為紅籌股回歸A股。

00:23

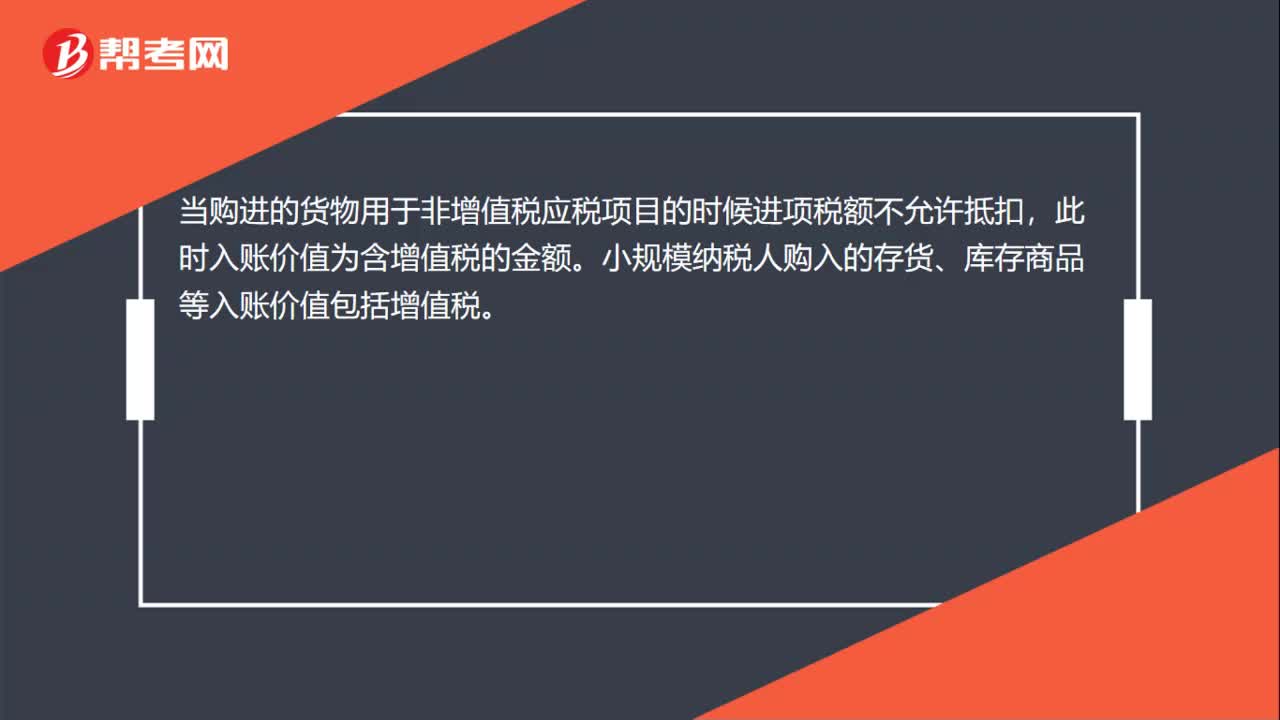

00:23發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?:發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準備。發(fā)生壞賬:借:壞賬準備:貸,應收賬款。應收賬款在貸方會減少賬面余額

00:16

00:16發(fā)行股票為什么會導致股本的增加?:發(fā)行股票為什么會導致股本的增加?股票對外發(fā)行,說明企業(yè)的股東增加,持有的股本也隨之增加,股本增加,記在貸方。發(fā)行股票時:借:銀行存款(實收金額):貸股本(股票面值×發(fā)行股份總額)資本公積——股本溢價

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日