注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:44

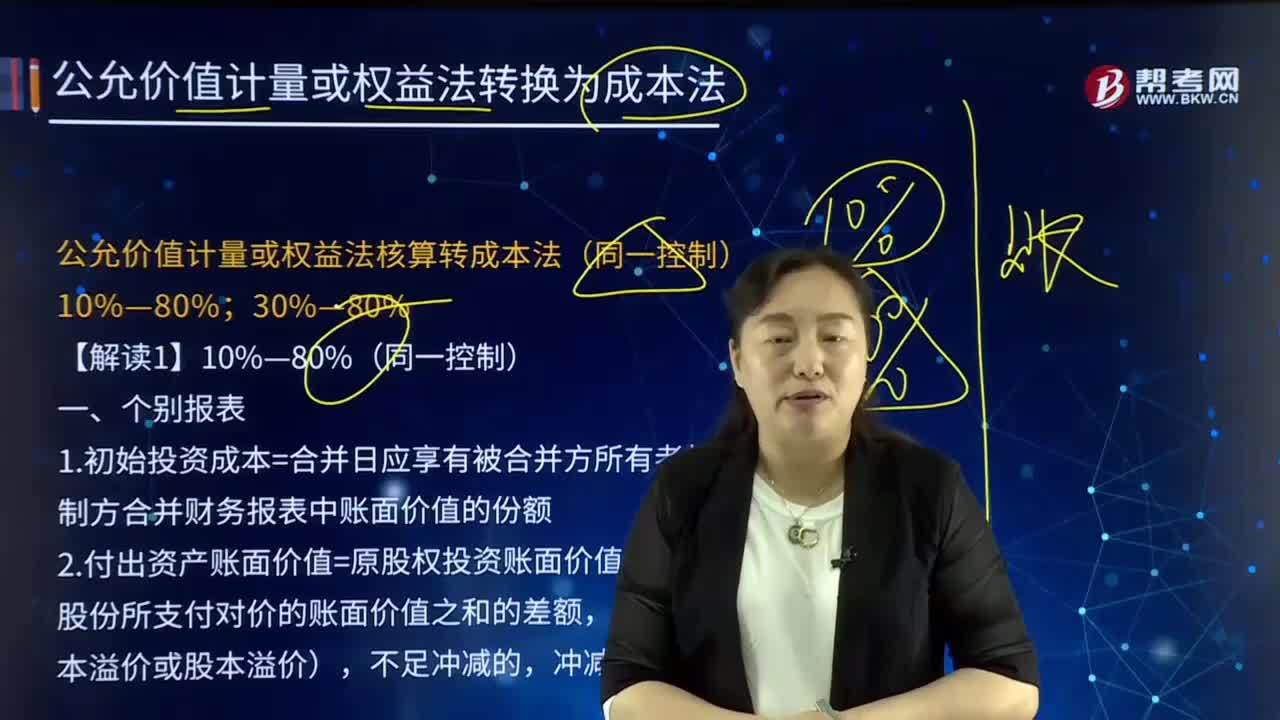

02:44如何對公允價值計量或權益法核算轉成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?:如何對公允價值計量或權益法核算轉成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?1.初始投資成本=合并日應享有被合并方所有者權益在最終控制方合并財務報表中賬面價值的份額,2.付出資產賬面價值=原股權投資賬面價值+合并日為取得新的股份所支付對價的賬面價值之和的差額,調整資本公積(資本溢價或股本溢價)。長期股權投資(被合并方相對于最終控制方的凈資產賬面價值×合并后比例)。

01:22

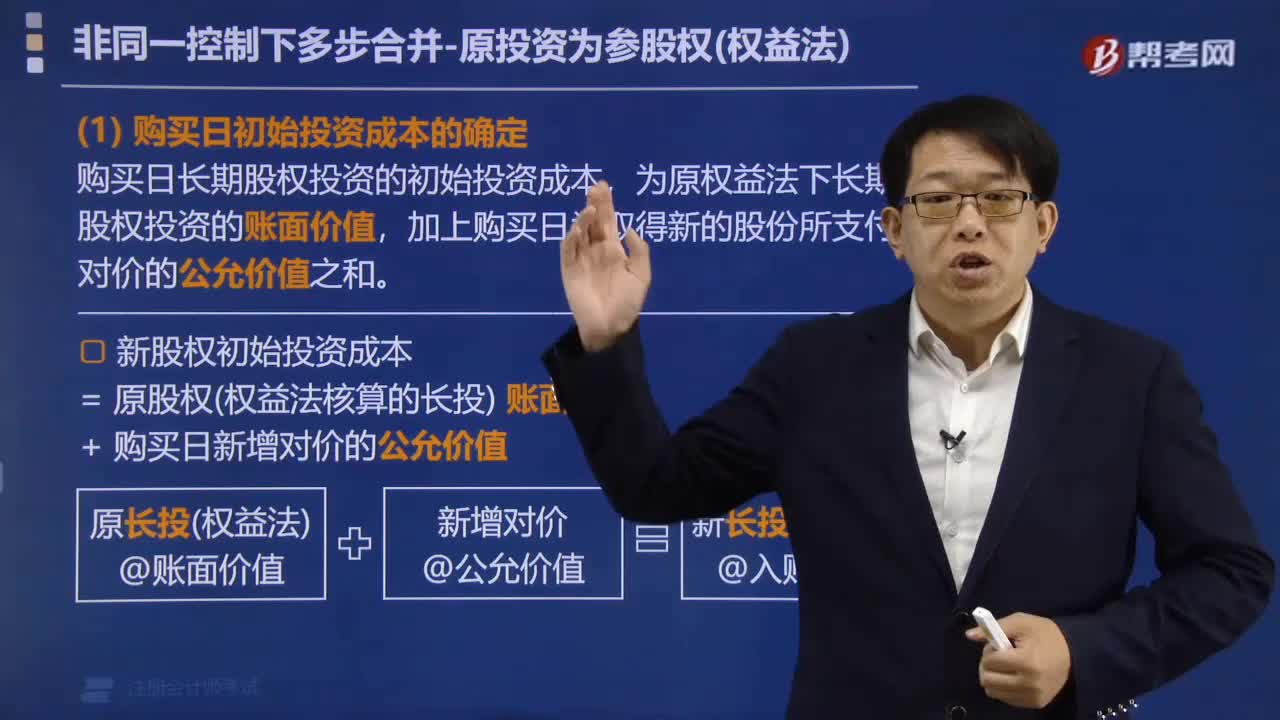

01:22如何對公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的合并報表進行會計處理?:如何對公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的合并報表進行會計處理?因追加投資原因導致原持有的分類為以公允價值計量且其變動計人當期損益的金融資產,或非交易性權益工具投資分類為公允價值計量且其變動計入其他綜合收益的金融資產,長期股權投資賬面價值的調整應當按照本章關于對子公司投資初始計量的相關規(guī)定處理。如有關金融資產分類為以公允價值計量且其變動計人當期損益的金融資產。

00:46

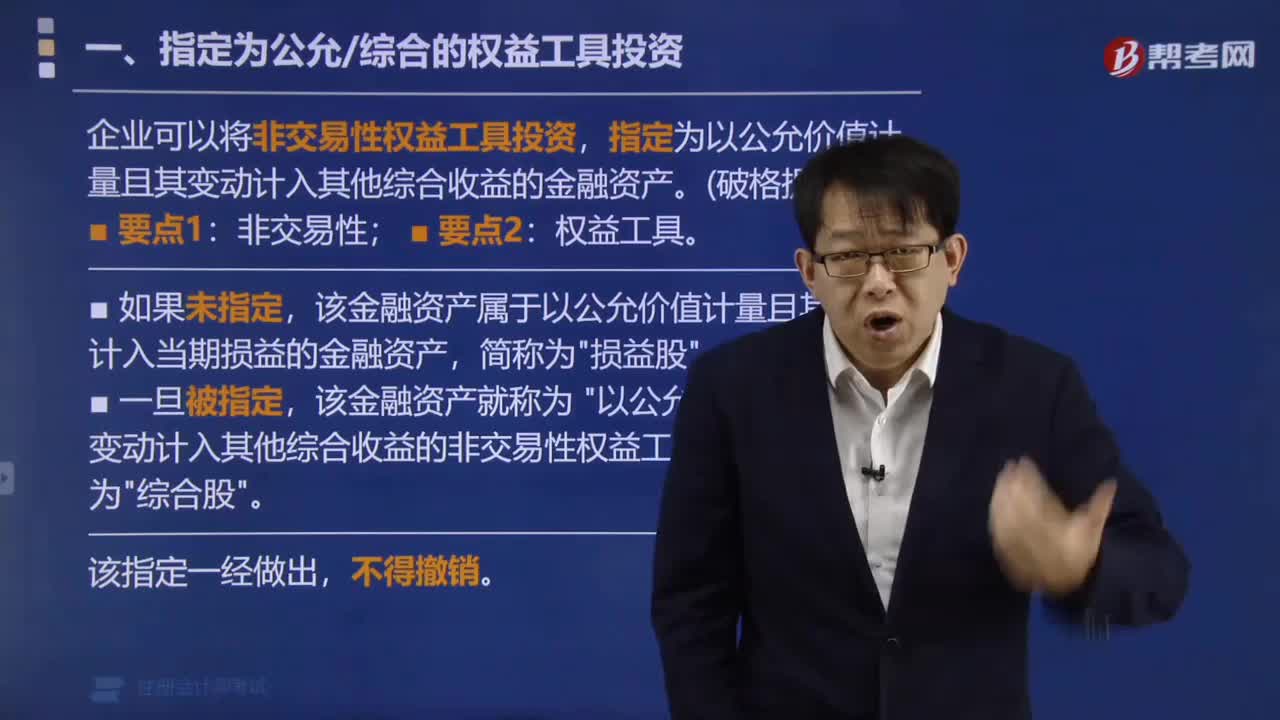

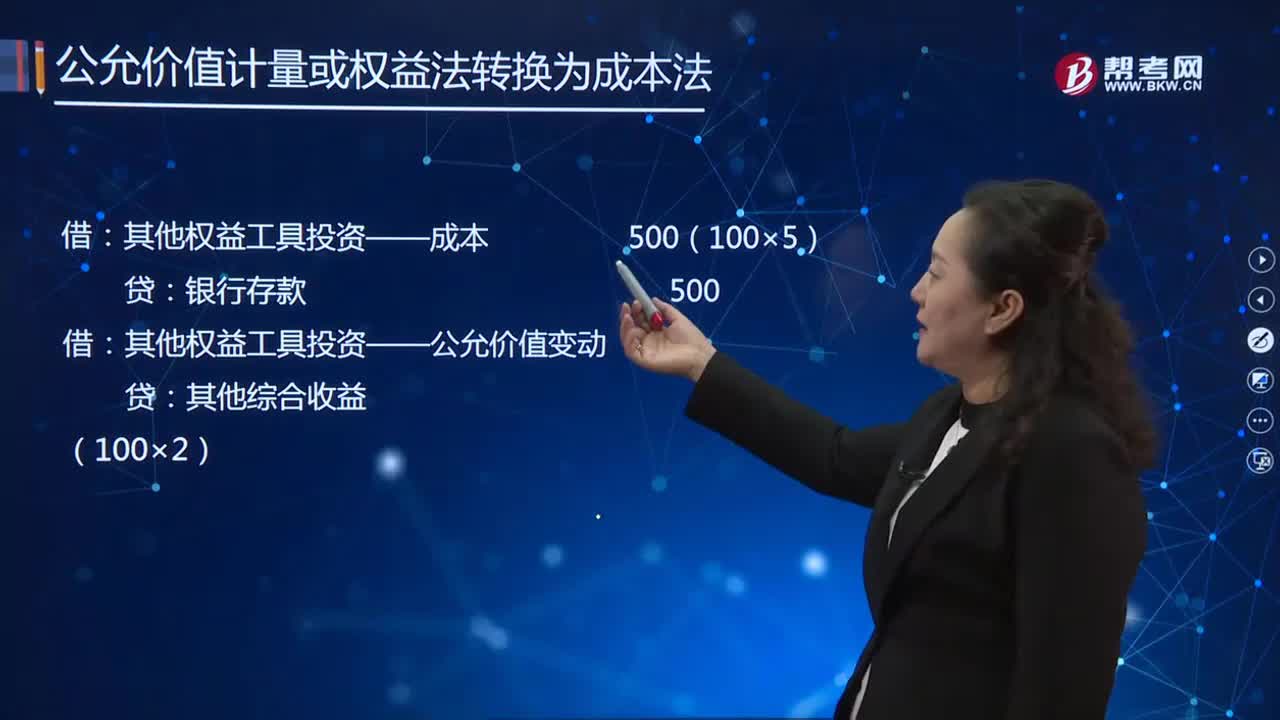

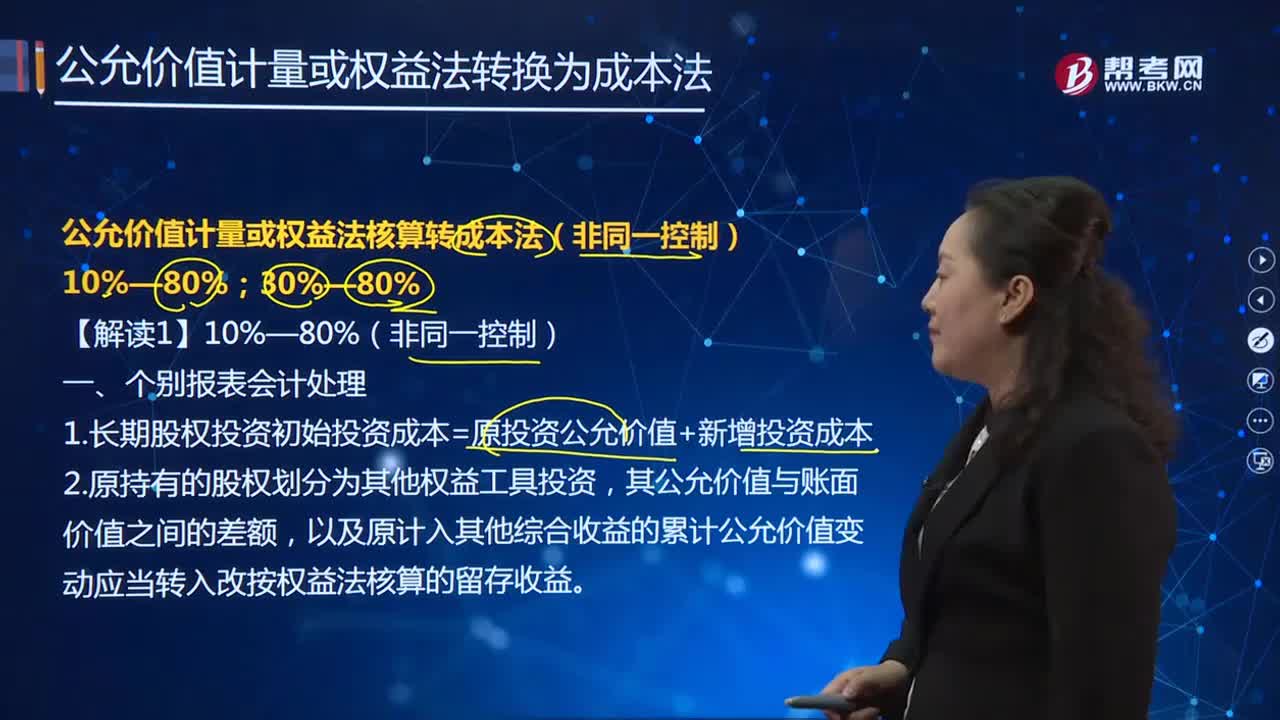

00:46公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的會計處理是怎樣的?:公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的會計處理是怎樣的?個別報表會計處理:1.長期股權投資初始投資成本=原投資公允價值+新增投資成本,2.原持有的股權劃分為其他權益工具投資,其公允價值與賬面價值之間的差額。以及原計入其他綜合收益的累計公允價值變動應當轉入改按權益法核算的留存收益:長期股權投資:其他權益工具投資——成本:——公允價值變動銀行存款其他綜合收益(可能做相反分錄)

00:48

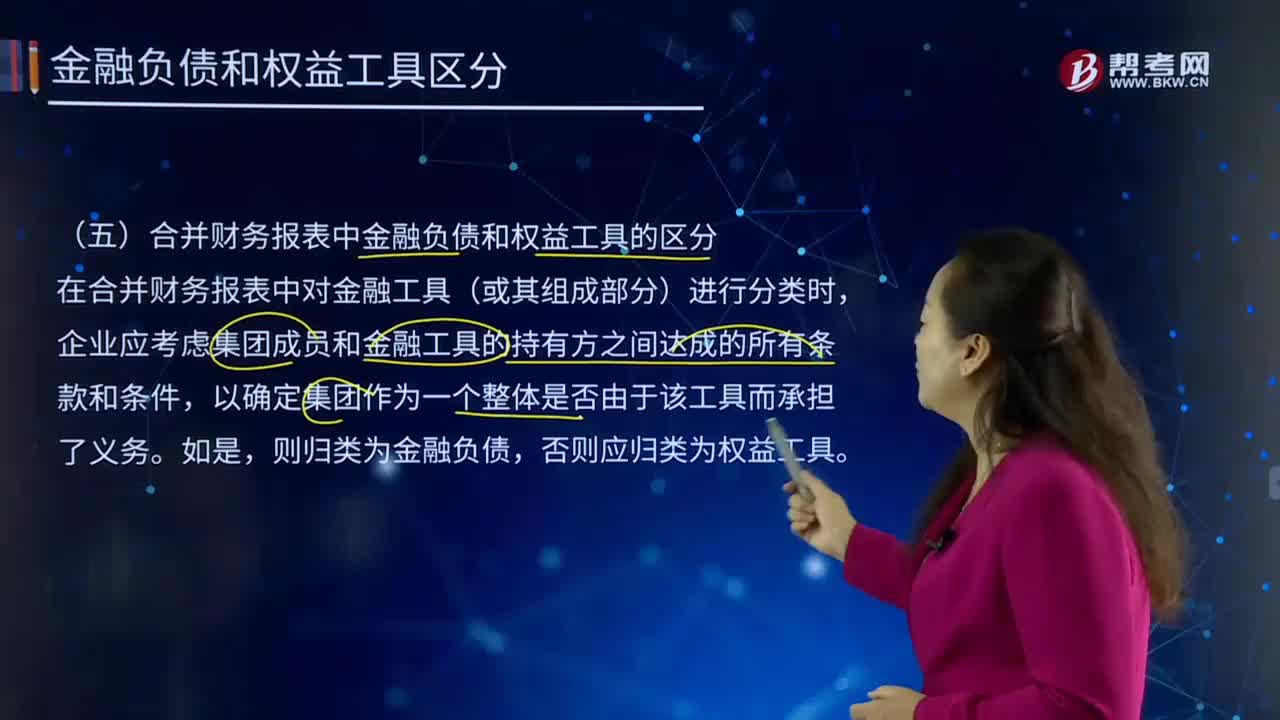

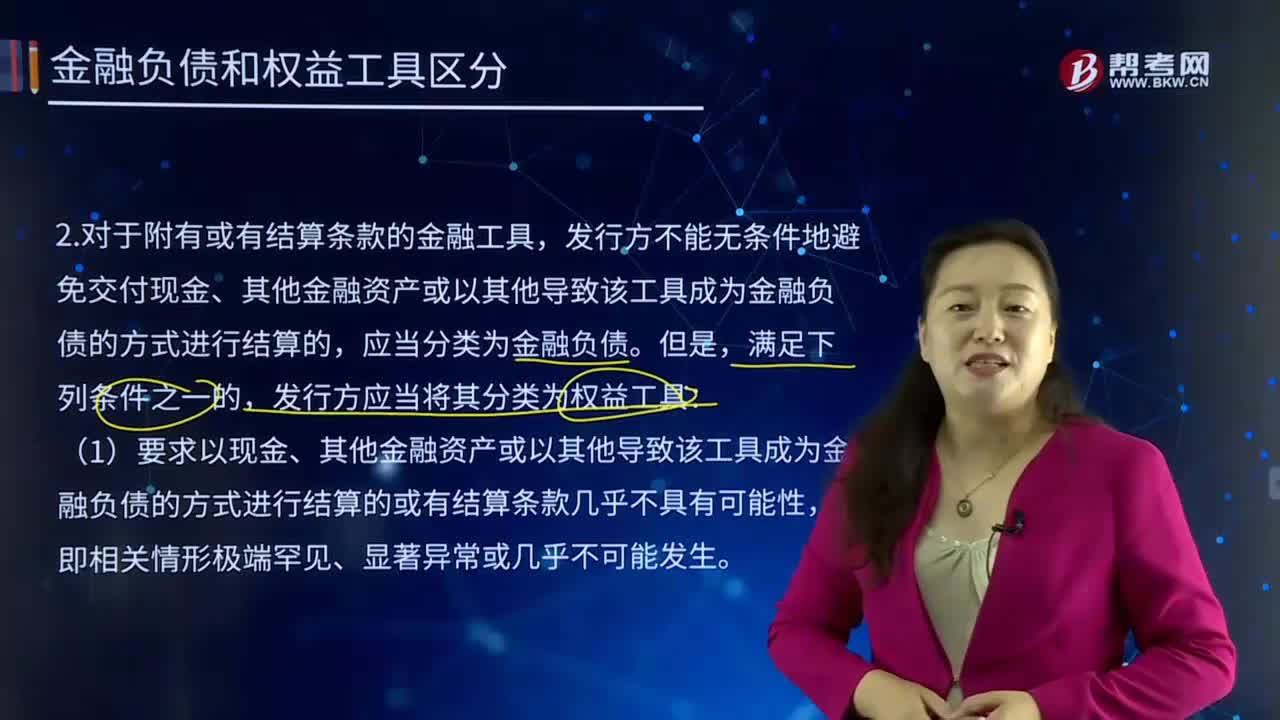

00:48合并財務報表中金融負債和權益工具是怎樣區(qū)分的?:合并財務報表中金融負債和權益工具是怎樣區(qū)分的?合并財務報表一般指合并報表。是指由母公司編制的包括所有控股子公司會計報表的有關數據的報表。該報表可向報表使用者提供公司集團的財務狀況和經營成果。是以母公司及其子公司組成會計主體,以控股公司和其子公司單獨編制的個別財務報表為基礎,由控股公司編制的反映抵消集團內部往來賬項后的集團合并財務狀況和經營成果的財務報表。

02:17

02:17按或有結算條款,應如何對金融負債和權益工具進行區(qū)分?:應如何對金融負債和權益工具進行區(qū)分?企業(yè)應在其資產負債表上確認金融資產或金融負債。是指能證明擁有某個企業(yè)在扣除所有負債后的資產中的剩余權益的合同。指是否通過交付現金或其他金融資產進行結算,或者是否以其他導致該金融工具成為金融負債的方式進行結算,發(fā)行方未來收入、凈收益或債務權益比率等)的發(fā)生或不發(fā)生(或發(fā)行方和持有方均不能控制的未來不確定事項的結果)來確定的金融工具。

03:25

03:25對子公司投資具體指什么?:【提示1】對子公司的確定一般通過企業(yè)合并方式。(一)企業(yè)合并的界定。企業(yè)合并是將兩個或兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項,2.構成企業(yè)合并至少包括兩層含義,二是所合并的企業(yè)必須構成業(yè)務,業(yè)務是指企業(yè)內部某些生產經營活動或資產負債的組合。3.不形成企業(yè)合并的交易或事項,企業(yè)取得不形成業(yè)務的一組資產或凈資產時。

05:52

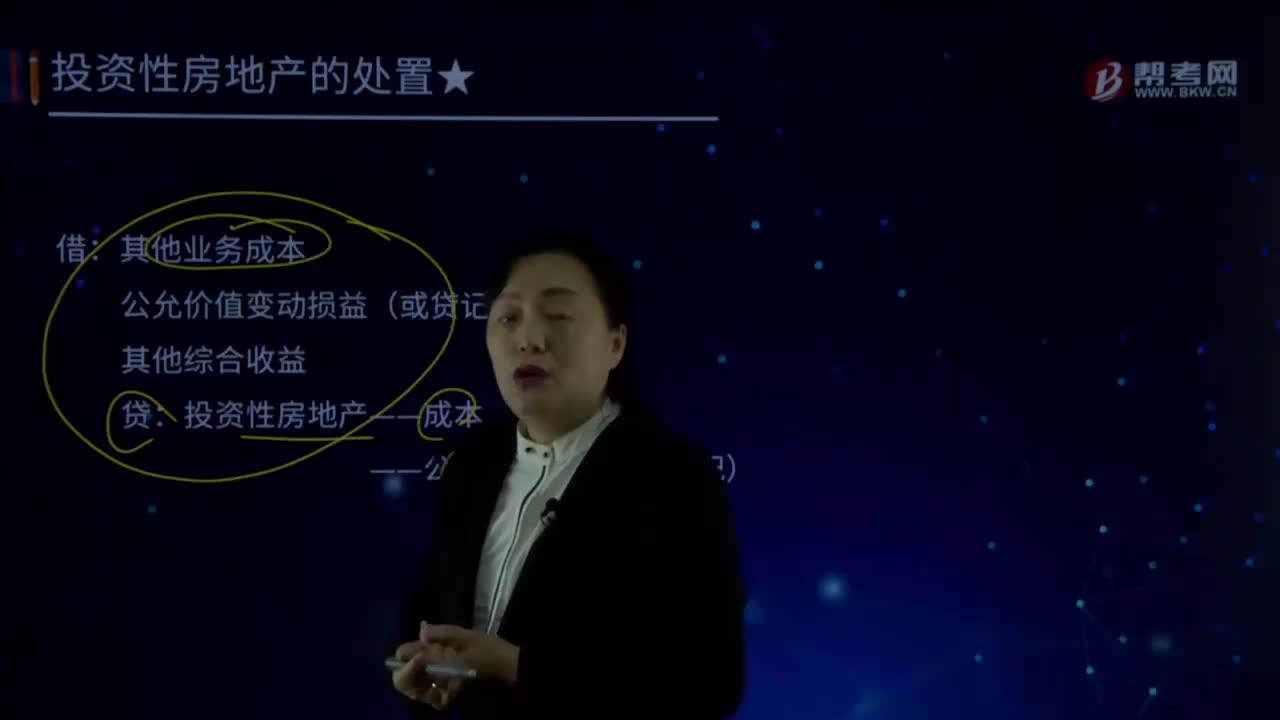

05:52怎樣處置公允模式的投資性房地產?:怎樣處置公允模式的投資性房地產?公允價值變動損益(或貸記),投資性房地產——成本。——公允價值變動(或借記),【解讀1】公允模式下處置需要結轉累計公允價值變動和其他綜合收益,結轉到其他業(yè)務成本。該寫字樓的賬面余額45 000萬元,該項投資性房地產的公允價值為48 000萬元:企業(yè)收回該項投資性房地產:甲企業(yè)采用公允價值模式計量,存貨轉換為投資性房地產:

08:46

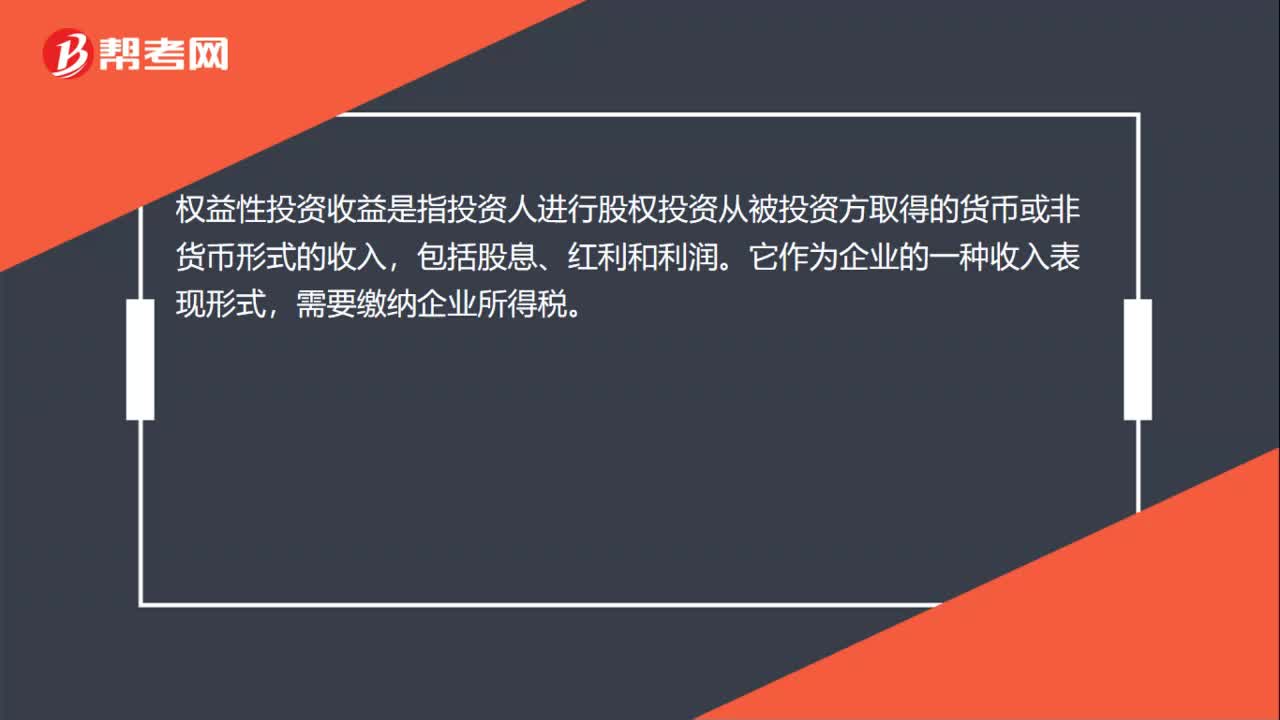

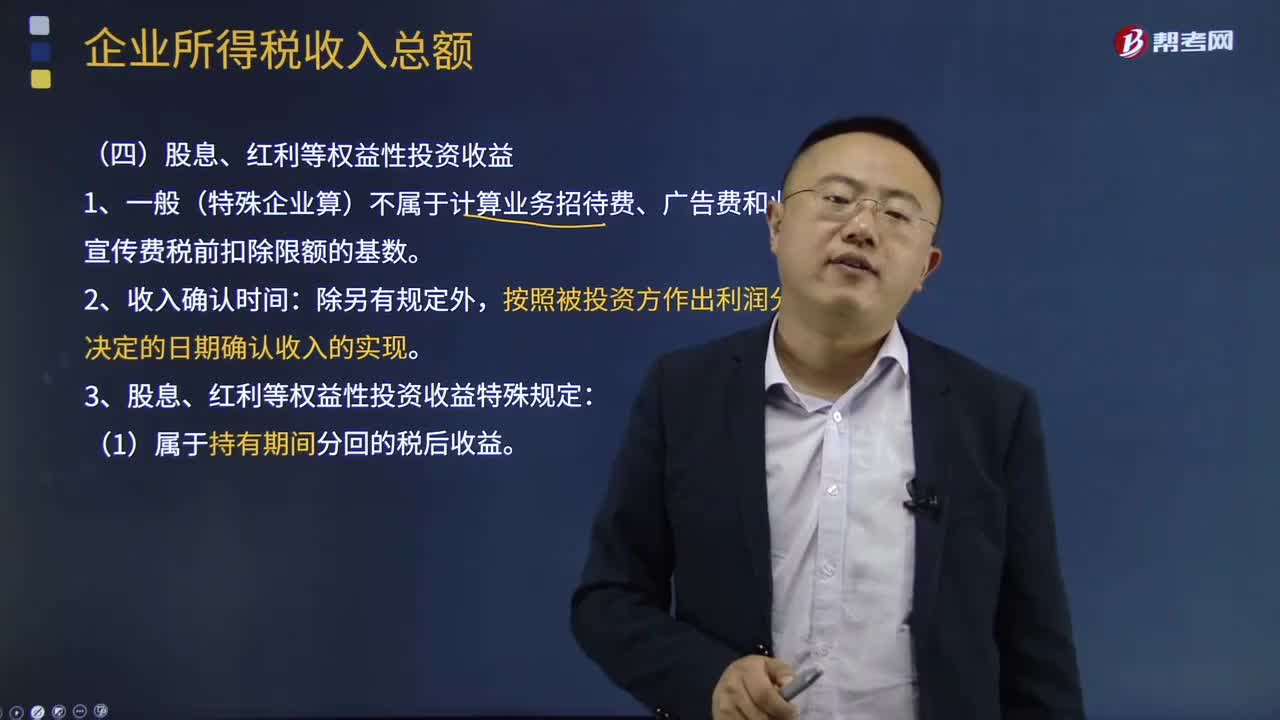

08:46股息、紅利等權益性投資收益是指什么?:權益性投資收益是指投資人進行股權投資從被投資方取得的貨幣或非貨幣形式的收入,新舊企業(yè)所得稅法都將其納入企業(yè)收入總額范疇,1、一般(特殊企業(yè)算)不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數。3、股息、紅利等權益性投資收益特殊規(guī)定:不作為投資方企業(yè)的股息、紅利收入,(3)符合稅法免稅條件的股息、紅利收入,對企業(yè)投資者通過滬港通投資香港聯(lián)交所上市股票取得的股息紅利所得。

02:10

02:10為什么用綜合指標測算屬于局限性?:為什么用綜合指標測算屬于局限性?雖然通用矩陣改進了波士頓矩陣過于簡化的不足,但是在用綜合指標來測算產業(yè)吸引力和企業(yè)的競爭地位時,這些指標在一個產業(yè)或一個企業(yè)的表現可能會不一致,比如說影響產業(yè)吸引力的指標有產業(yè)增長率、市場價格、市場規(guī)模、獲利能力、市場結構、競爭結構和技術及社會政治因素等。最后的評價結果是用這些小的因素分別乘以一定的比例計算出來的。但是通用矩陣是利用計算出的數值直接判斷高中低。

00:43

00:43為什么公司的權益資本就是留存收益的資本成本?:為什么公司的權益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:38

00:38長期股權投資的其他綜合收益轉入留存收益還是投資收益?:長期股權投資的其他綜合收益轉入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉入留存收益,即被投資方的其他綜合收益如果最終只能轉入留存收益(例如被投資方的其他綜合收益是因為設定受益計劃產生的)金額。

00:49

00:49成本法轉換為權益法為什么沖掉投資收益?:成本法轉換為權益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎計算的,但是在合并報表中,先要將長期股權投資按權益法進行調整,然后再去處置,這樣長期股權投資就會因為按權益法調整增加,從而減少投資收益的金額,所以借方沖減投資收益。而且按權益法調整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日