-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:14

03:14

國際重復(fù)征稅依據(jù)稅收管轄權(quán)相互重疊的形式分為哪幾類?:國際重復(fù)征稅依據(jù)稅收管轄權(quán)相互重疊的形式分為哪幾類?

02:05

02:05

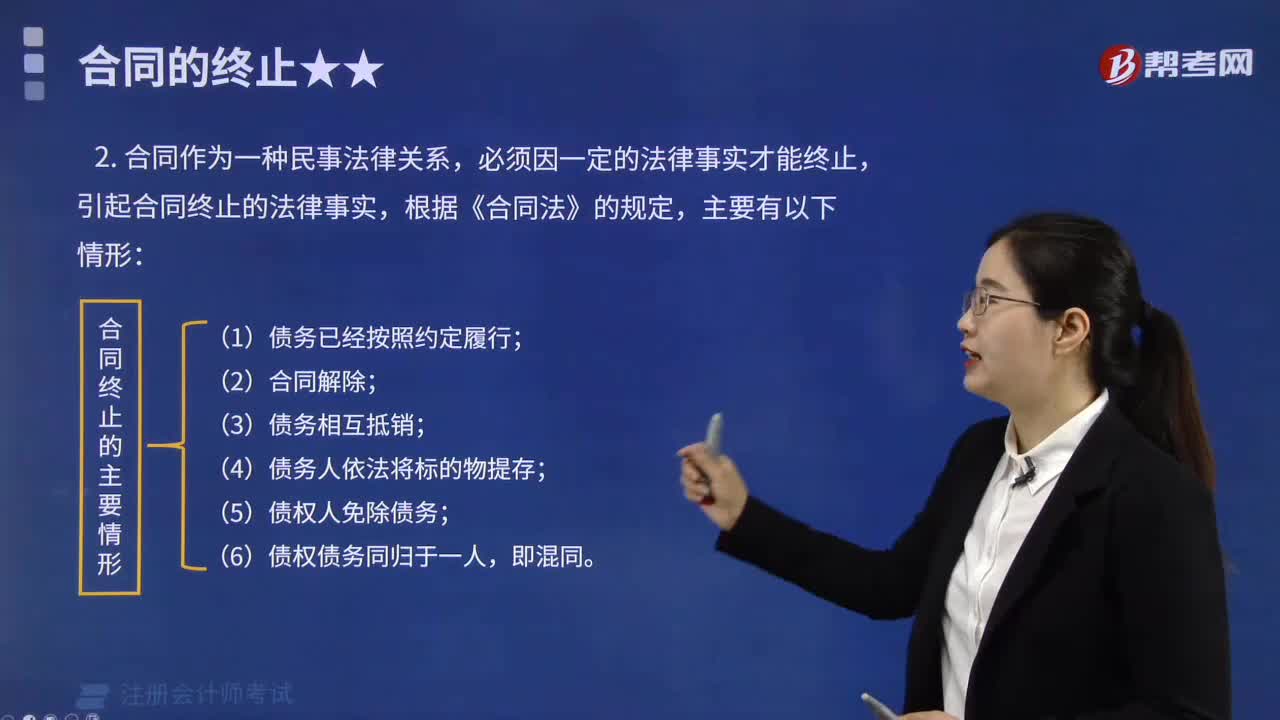

合同終止的主要情形分為哪幾點?:合同終止的主要情形分為哪幾點?

02:45

02:45

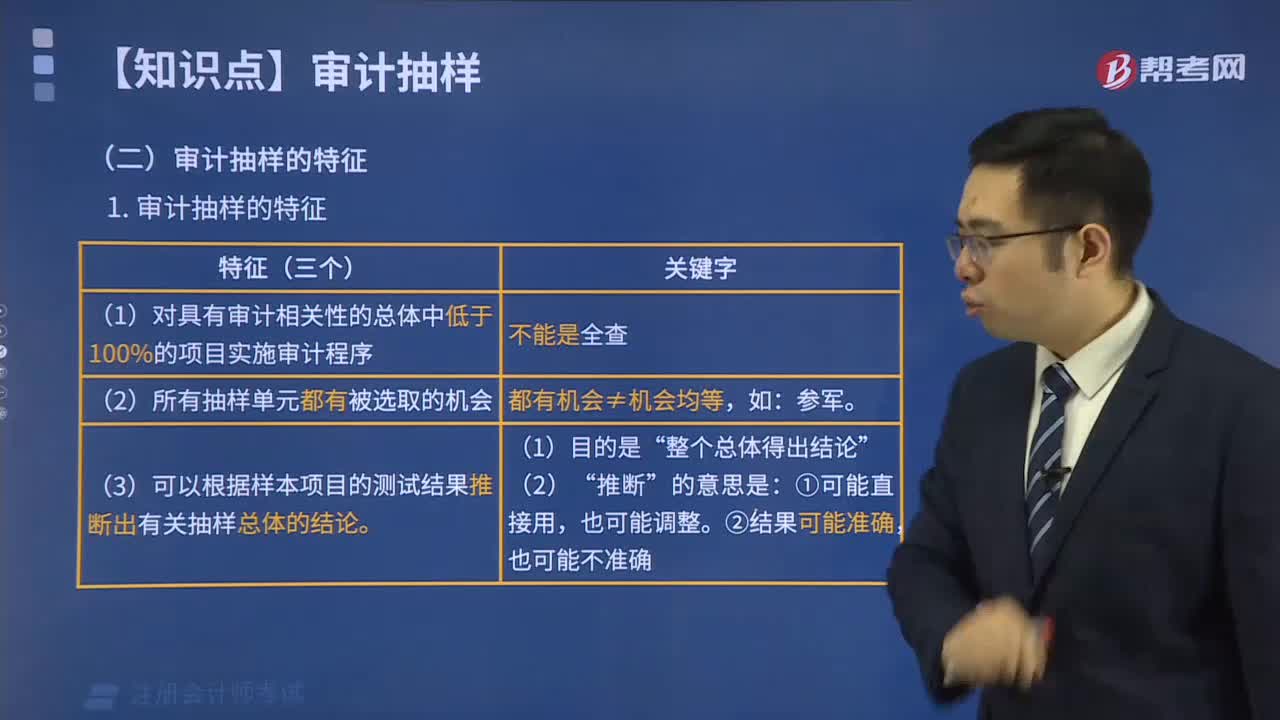

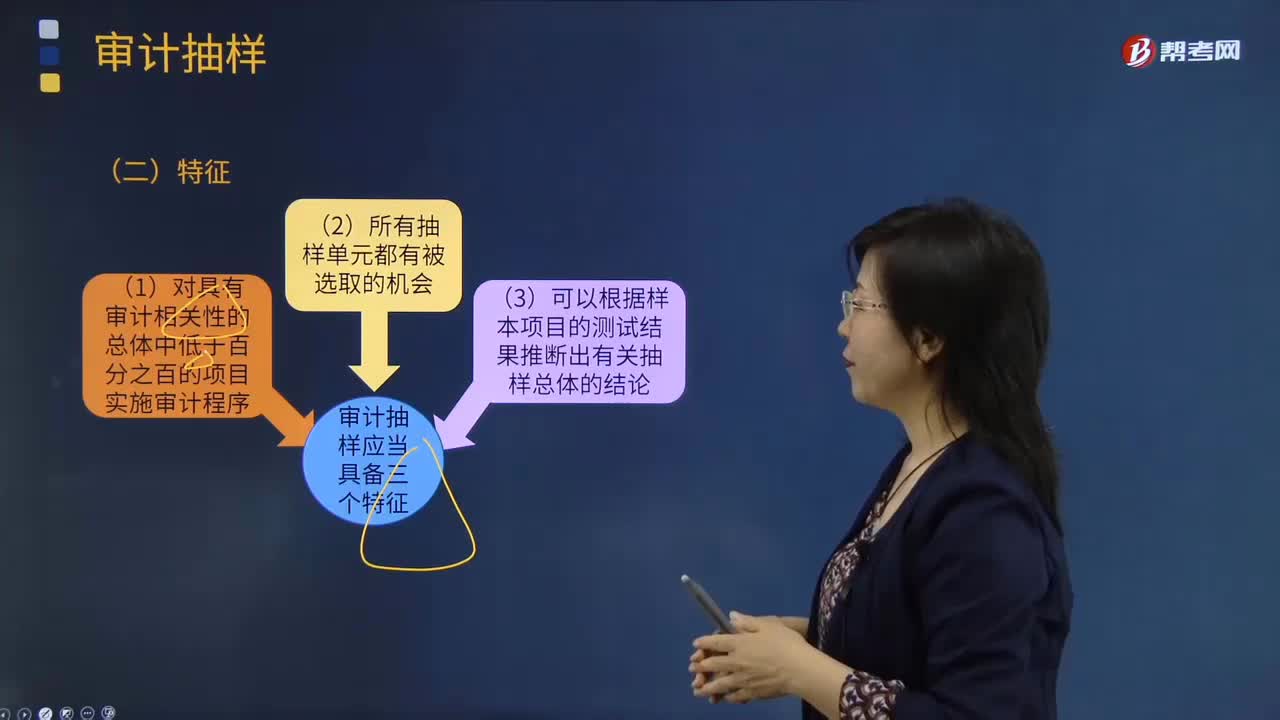

審計抽樣有哪些特征?:審計抽樣有哪些特征?

04:15

04:15

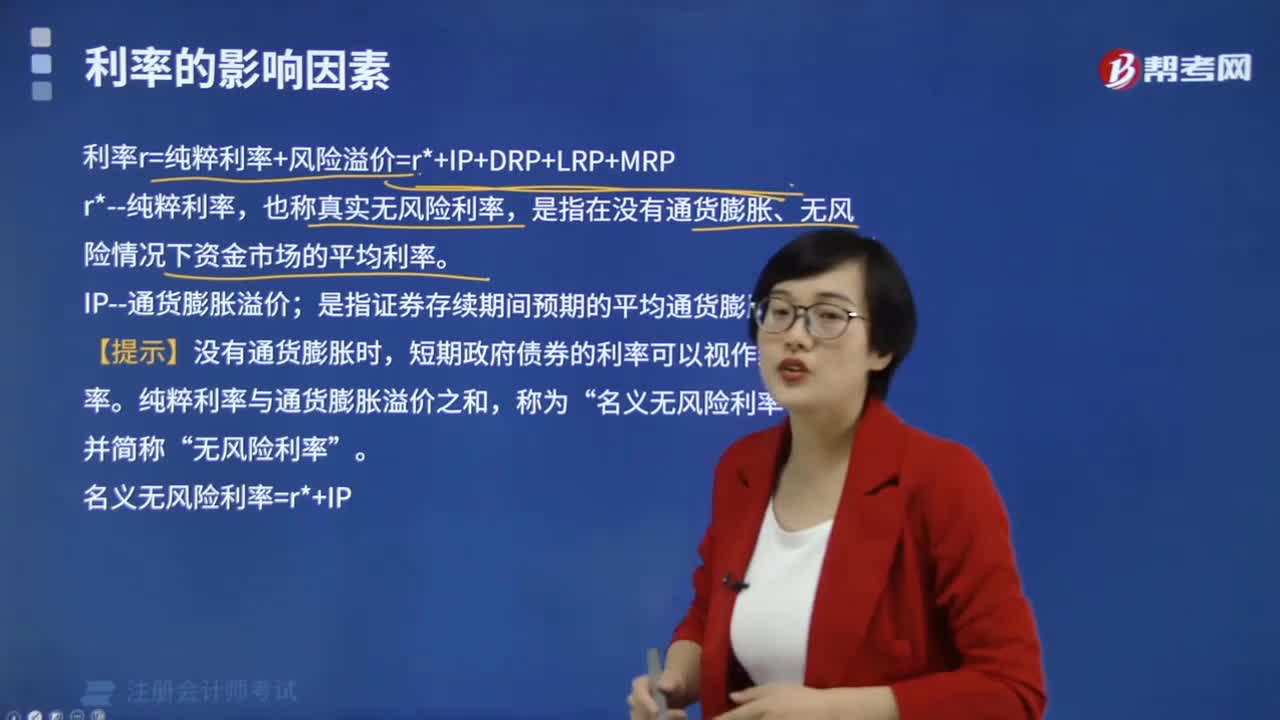

影響利率的因素有哪些?:影響利率的因素有哪些?

03:39

03:39

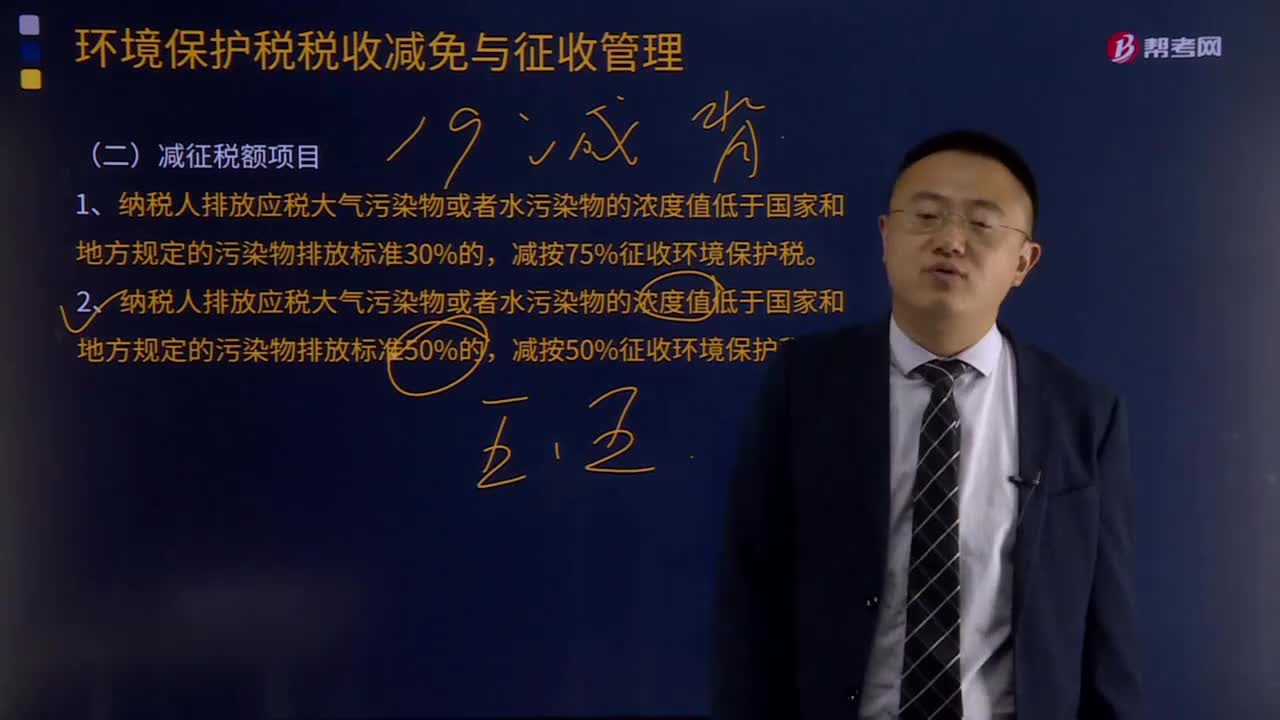

環(huán)境保護稅減征稅額項目有哪些?:2.納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準50%的,其排放應(yīng)稅污染物不超過國家和地方規(guī)定的排放標準的,納稅人任何一個排放口排放應(yīng)稅大氣污染物、水污染物的濃度值,超過國家和地方規(guī)定的污染物排放標準的,屬于直接向環(huán)境排放污染物從而應(yīng)繳納環(huán)境保護稅的是( )。A.企業(yè)在符合國家和地方環(huán)境保護標準的場所處置固體廢物的。

06:37

06:37

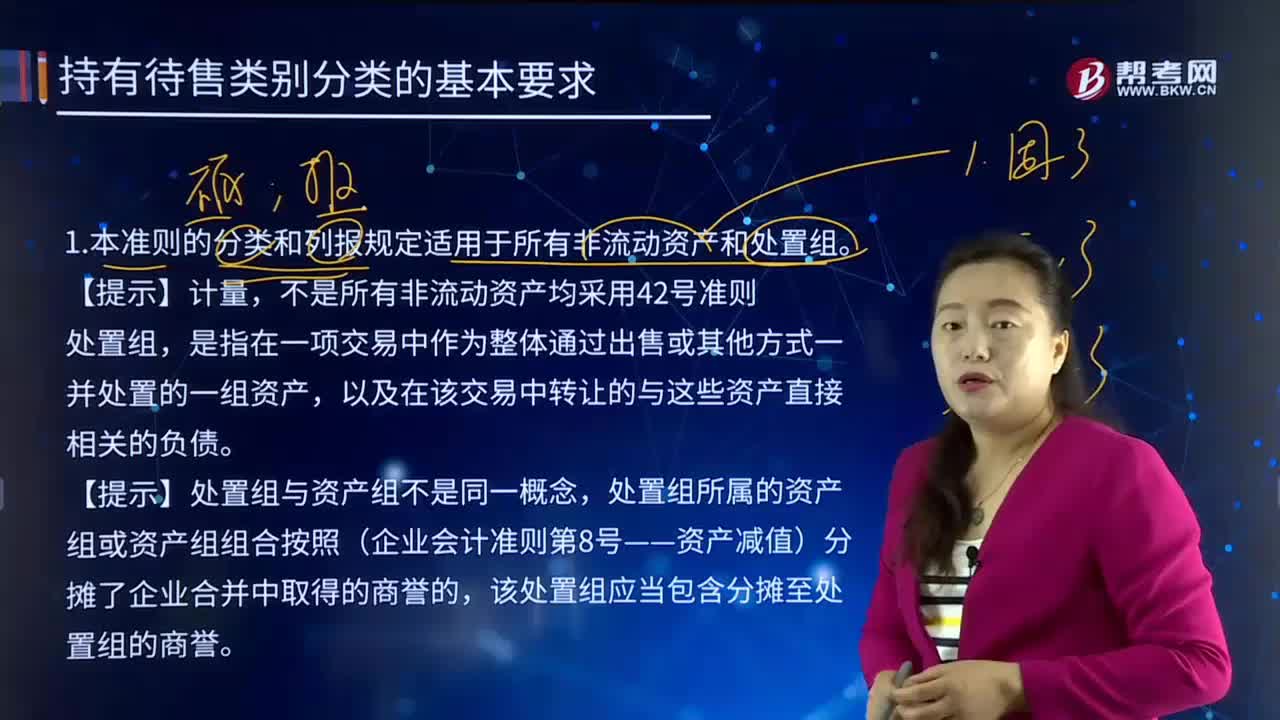

42號準則的分類和列報規(guī)定適用于哪些情形?:42號準則的分類和列報規(guī)定適用于哪些情形?《企業(yè)會計準則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》給出了處置組的定義及終止經(jīng)營的條件,并明確了本準則涉及的非流動資產(chǎn)范圍。本準則的分類和列報規(guī)定適用于所有非流動資產(chǎn)和處置組。不是所有非流動資產(chǎn)均采用42號準則。是指在一項交易中作為整體通過出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉(zhuǎn)讓的與這些資產(chǎn)直接相關(guān)的負債。

00:20

00:20

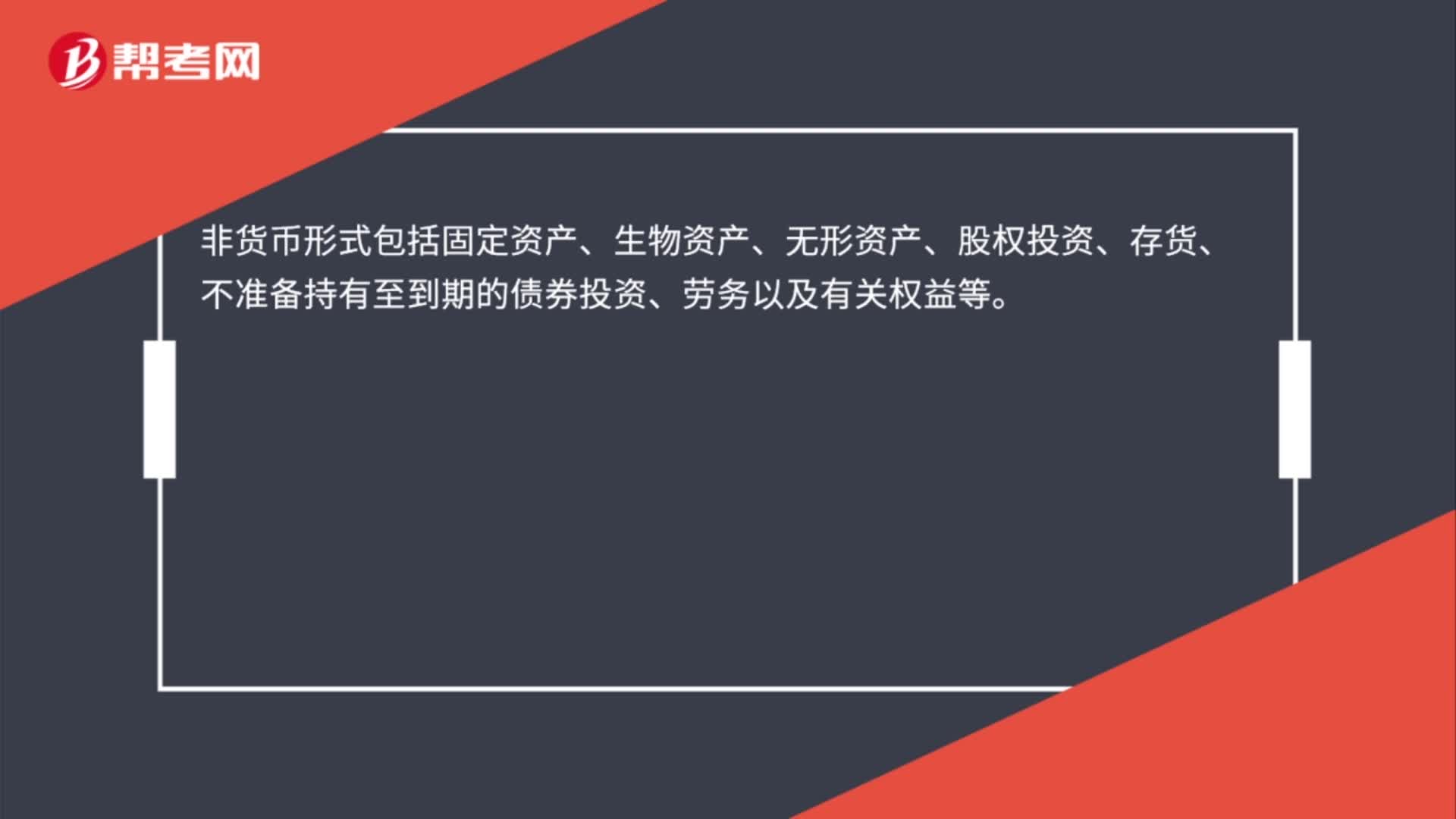

非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等。

02:14

02:14

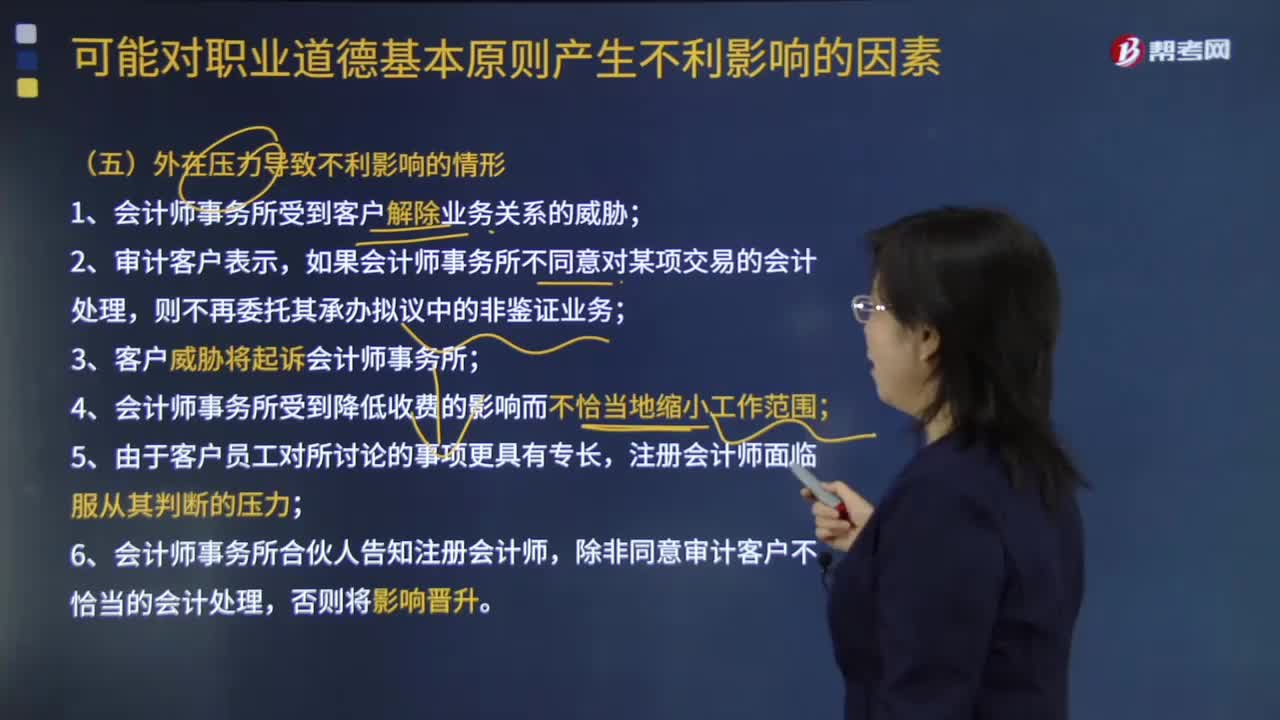

外在壓力可能對職業(yè)道德基本原則導(dǎo)致不利影響的情形有哪些?:如果會員受到實際的壓力或感受到壓力(包括對會員實施不當影響的意圖)而無法客觀行事,1、會計師事務(wù)所受到客戶解除業(yè)務(wù)關(guān)系的威脅;4、會計師事務(wù)所受到降低收費的影響而不恰當?shù)乜s小工作范圍;注冊會計師面臨服從其判斷的壓力;【例題·簡答題】V公司系A(chǔ)BC會計師事務(wù)所的常年審計客戶。由于V公司降低2017年度財務(wù)報表審計費用近13,導(dǎo)致ABC會計師事務(wù)所審計收入不能彌補審計成本。

05:52

05:52

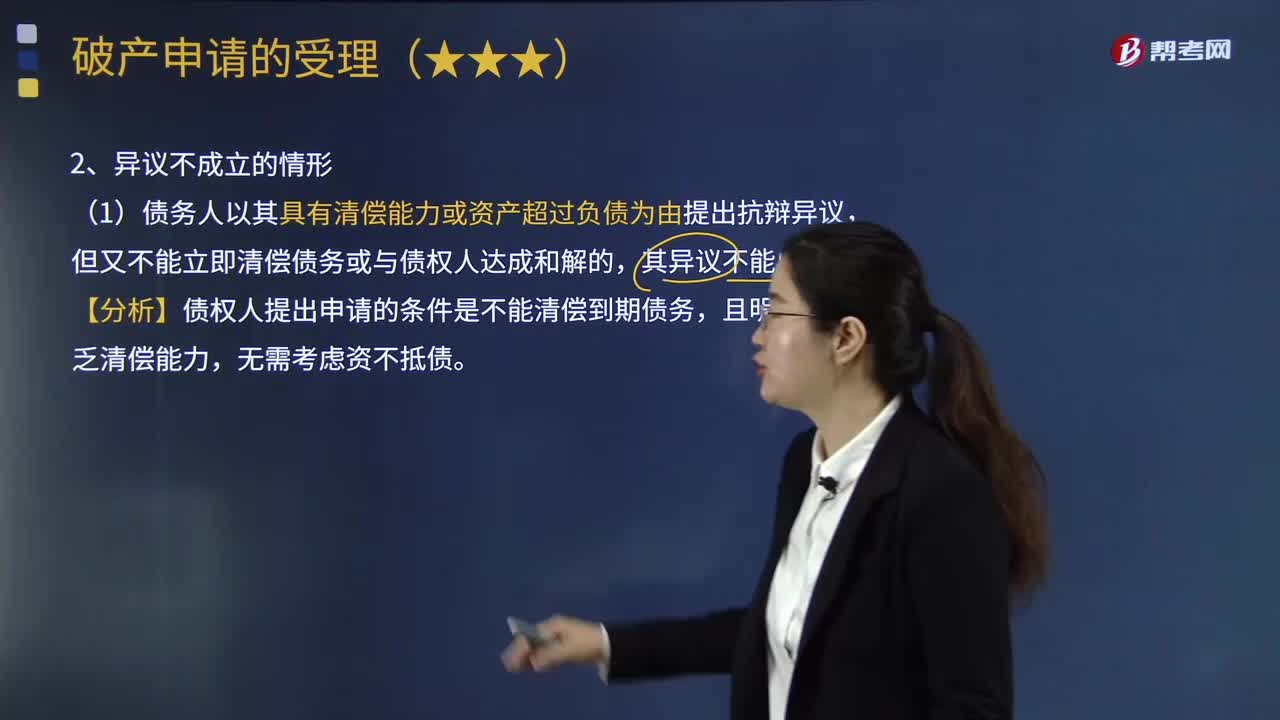

在破產(chǎn)申請的受理程序中,異議不成立的情形有哪些?:(1)債務(wù)人以其具有清償能力或資產(chǎn)超過負債為由提出抗辯異議,【分析】債權(quán)人提出申請的條件是不能清償?shù)狡趥鶆?wù),(2)在債務(wù)人對債權(quán)人申請人是否享有債權(quán)提出異議時,(3)債務(wù)人對債權(quán)人申請人享有債權(quán)的數(shù)額提出異議時,則此項異議同樣不能阻止法院受理破產(chǎn)申請,(4)債務(wù)人對申請人的債權(quán)是否存在擔保等提出異議,也是不能成為阻止法院受理破產(chǎn)申請的理由。不能以債權(quán)人無法提交債務(wù)人財產(chǎn)狀況說明等為由。

01:36

01:36

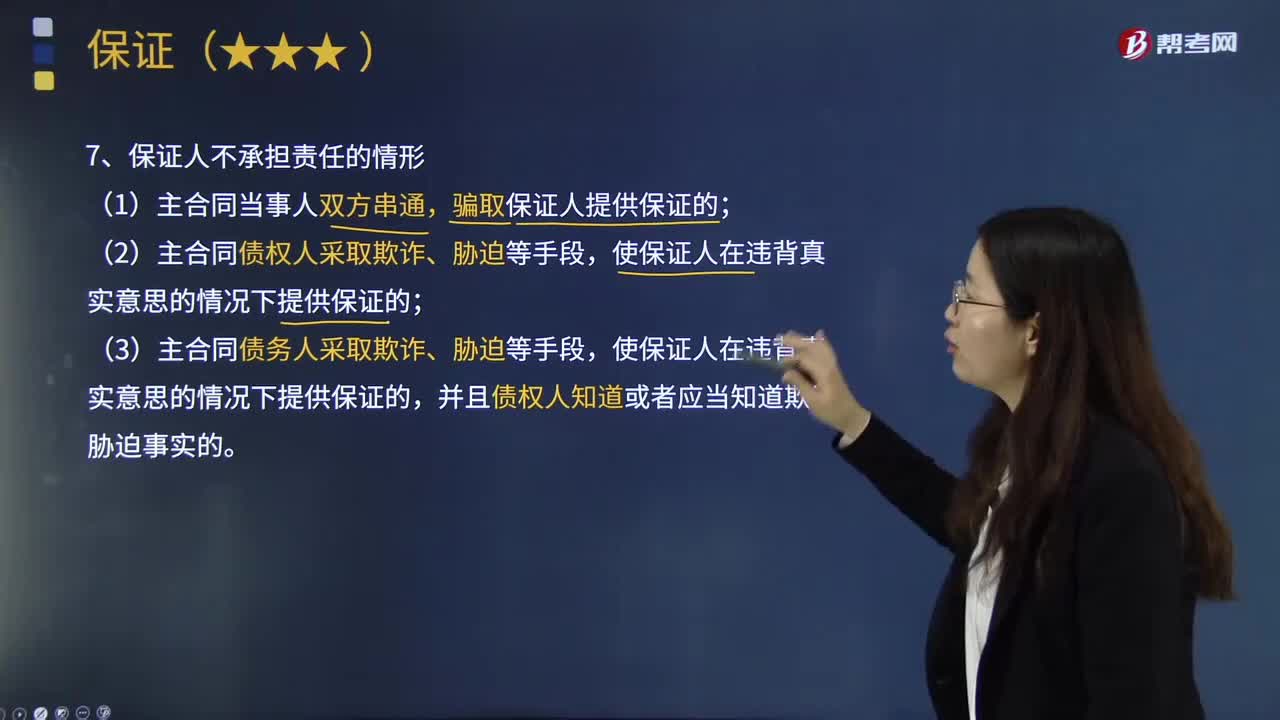

保證人不承擔責任的情形有哪些?:保證人不承擔責任的情形有哪些?保證人是對某項事務(wù)作出保證行為的人。(1)主合同當事人雙方串通,騙取保證人提供保證的;(2)主合同債權(quán)人采取欺詐、脅迫等手段,(3)主合同當事人雙方協(xié)議以新貸償還舊貸,保證人不承擔民事責任;保證人應(yīng)承擔民事責任;(4)主合同債務(wù)人采取欺詐、脅迫等手段,使保證人在違背真實意思的情況下提供保證的,并且債權(quán)人知道或者應(yīng)當知道欺詐、脅迫事實的。【提示】如果債務(wù)人與保證人“

04:46

04:46

審計抽樣有哪些特征?:審計抽樣是指注冊會計師對具有審計相關(guān)性的總體中低于百分之百的項目實施審計程序,(3)可以根據(jù)樣本項目的測試結(jié)果推斷出有關(guān)抽樣總體的結(jié)論;而抽樣審計是從審計對象總體根據(jù)統(tǒng)計原理選取部分樣本進行審計,【提示】只有當從抽樣總體中選取的樣本具有代表性時,注冊會計師才能根據(jù)樣本項目的測試結(jié)果推斷出有關(guān)總體的結(jié)論。與對整個總體實施與樣本相同的審計程序得出的結(jié)論類似。

02:27

02:27

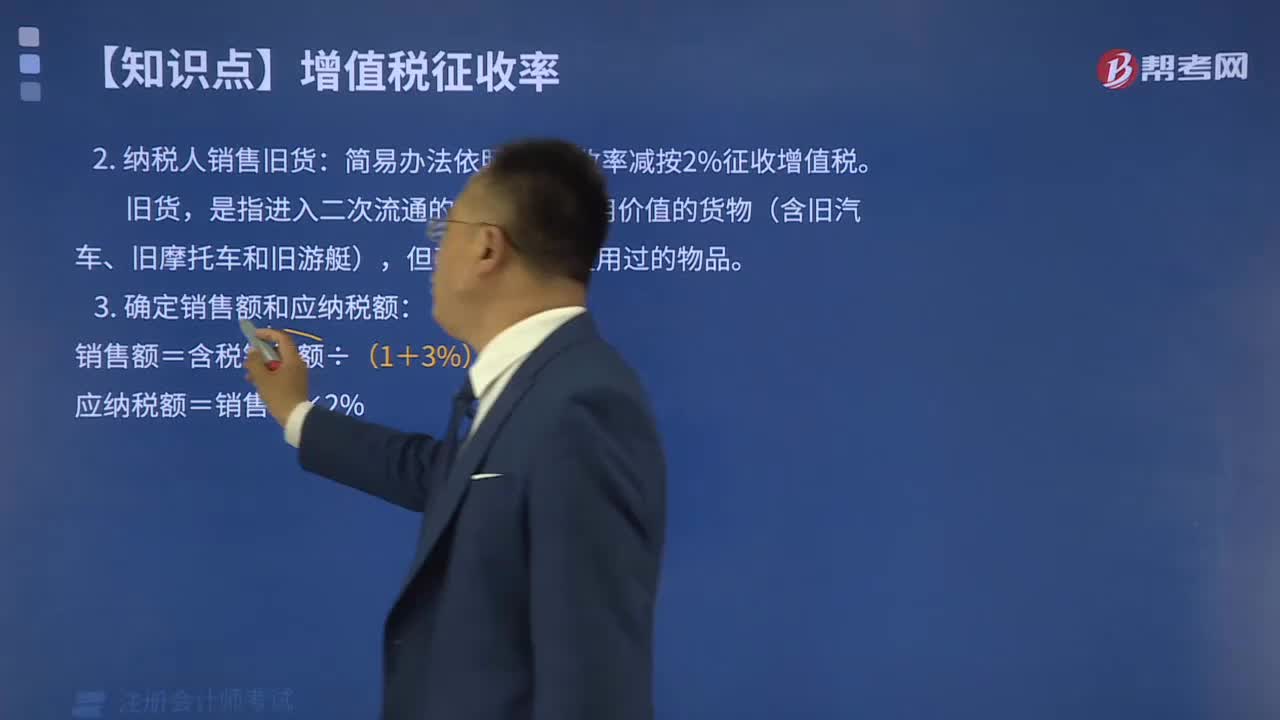

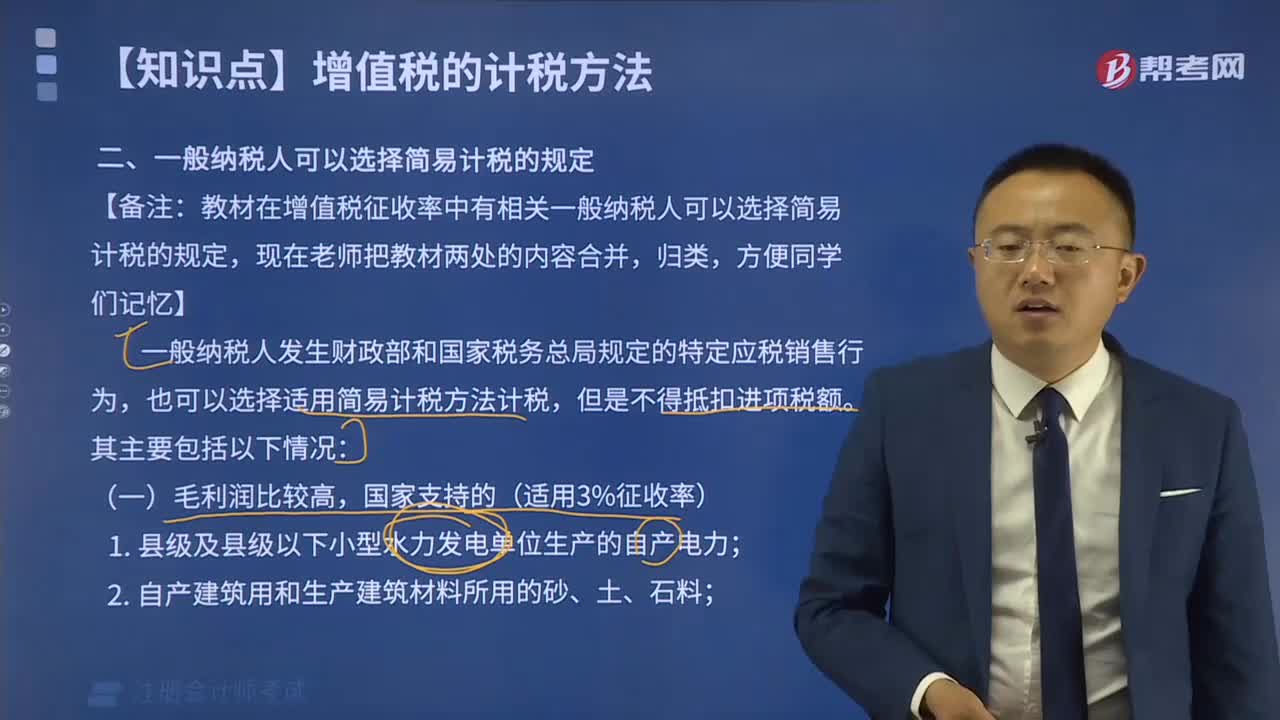

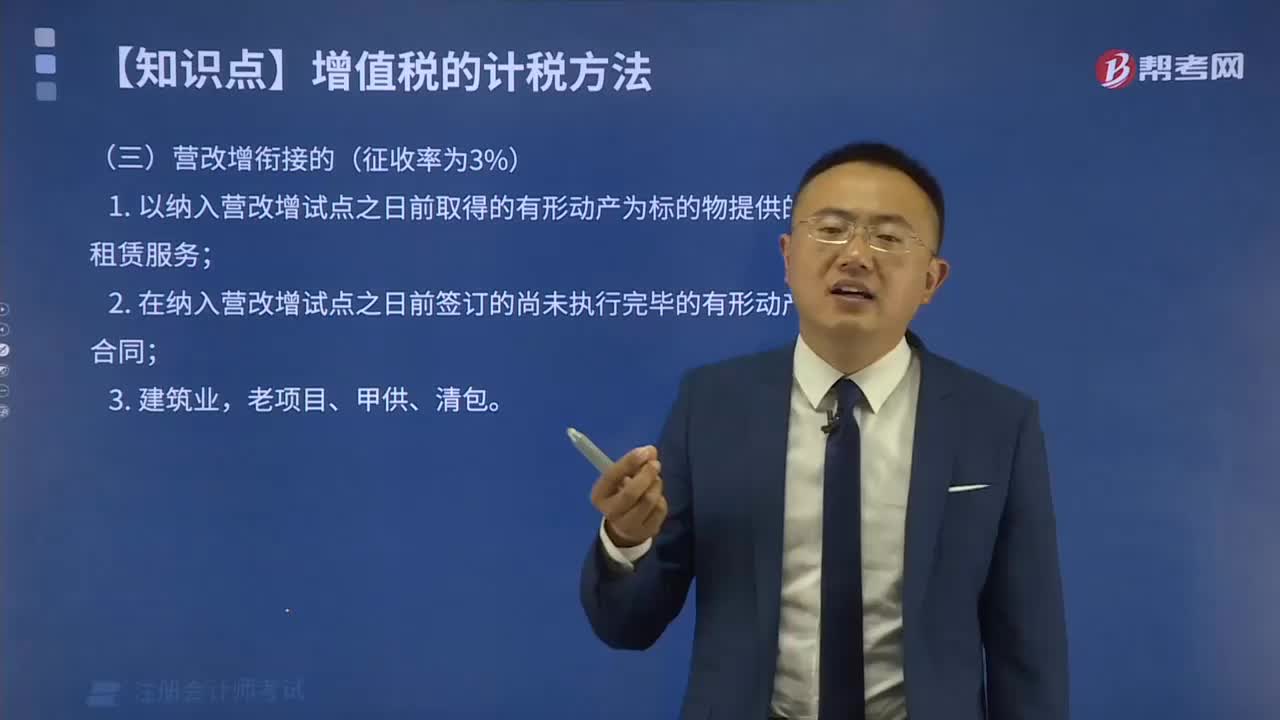

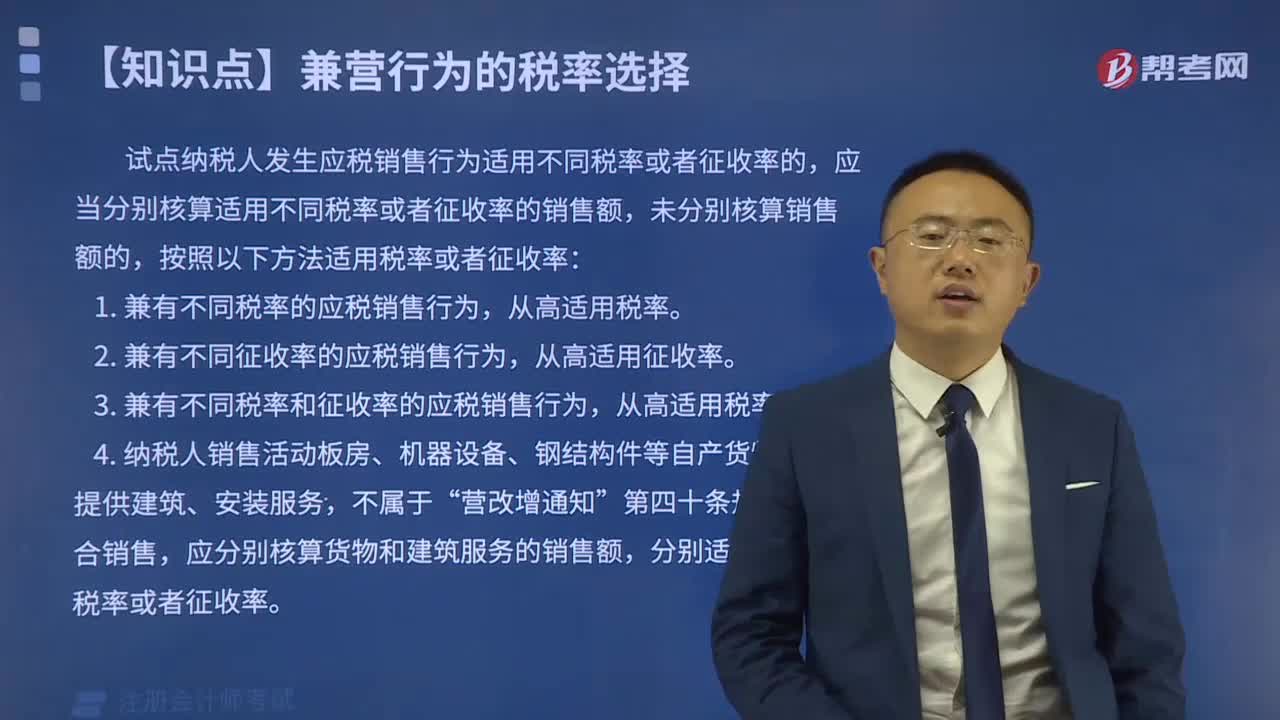

增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標準以下。不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日