下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

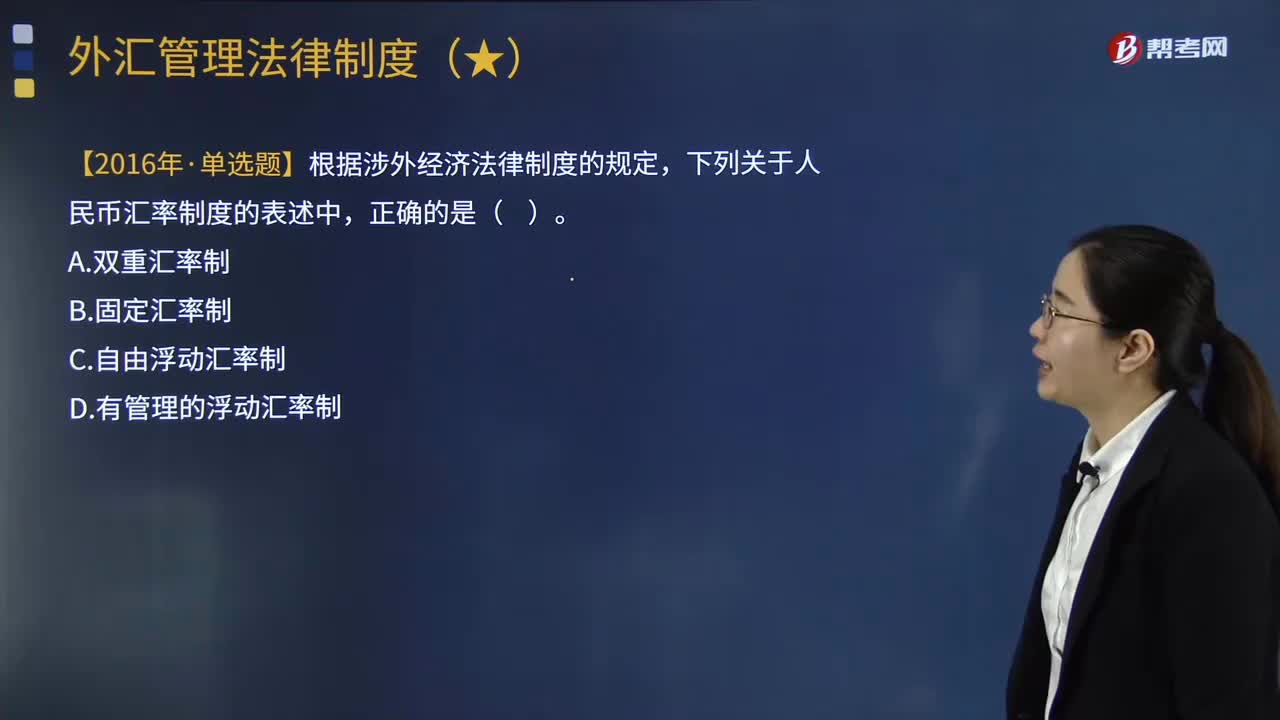

00:38我國的人民幣匯率制度是什么?:我國的人民幣匯率制度是什么?匯率是一國貨幣與另一國貨幣相互折算的比率,匯率的高低由外匯市場供求關(guān)系及其他相關(guān)經(jīng)濟、政治因素所決定。我國一直實行單一的匯率制度。外匯留成制和外匯調(diào)劑市場的建立,使我國匯率體制從單一匯率制轉(zhuǎn)變?yōu)殡p重匯率制,形成官方匯率和調(diào)劑市場匯率并存的局面。實行以市場供求為基礎(chǔ)、單一的、有管理的浮動匯率制度。這一匯率制度包含三個方面的內(nèi)容:①一是以市場供求為基礎(chǔ)的匯率浮動。

05:15

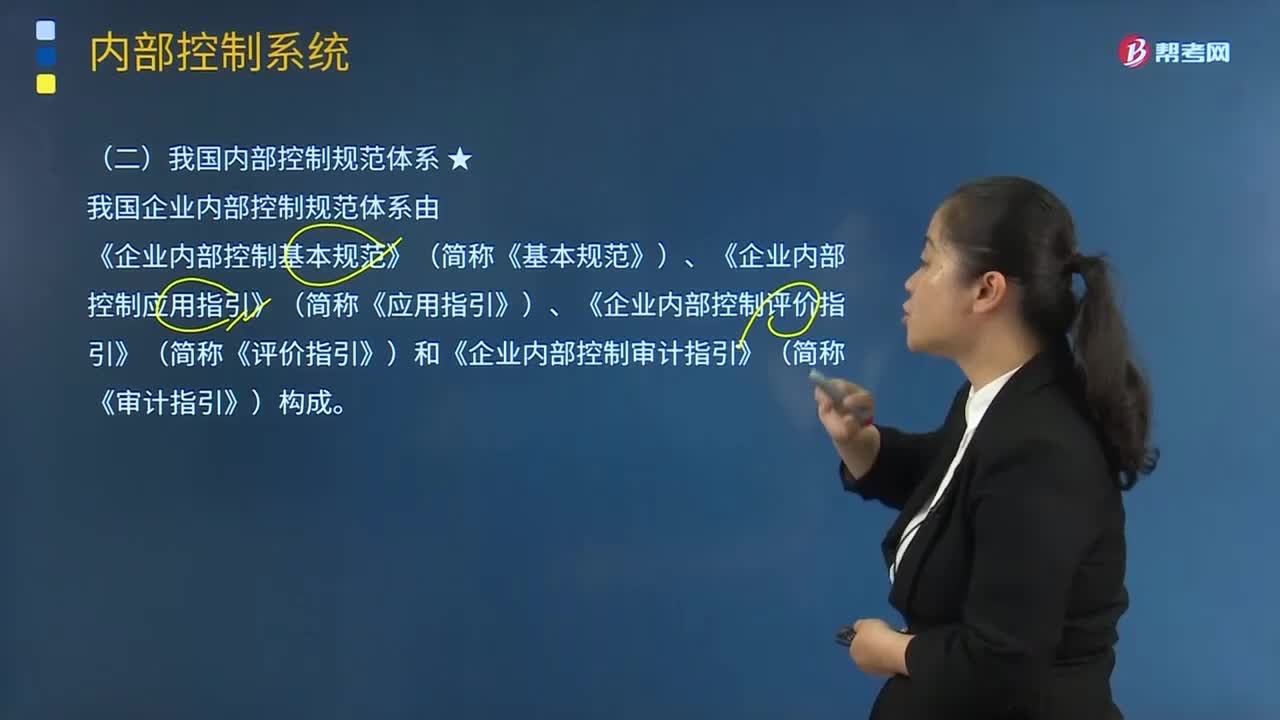

05:15我國內(nèi)部控制規(guī)范體系是怎樣的?:我國內(nèi)部控制規(guī)范體系是怎樣的?我國企業(yè)內(nèi)部控制規(guī)范體系由《企業(yè)內(nèi)部控制基本規(guī)范》(簡稱《基本規(guī)范》)、《企業(yè)內(nèi)部控制應(yīng)用指引》(簡稱《應(yīng)用指引》)、《企業(yè)內(nèi)部控制評價指引》(簡稱《評價指引》)和《企業(yè)內(nèi)部控制審計指引》(簡稱《審計指引》)構(gòu)成。基本規(guī)范、應(yīng)用指引、評價和審計指引三個類別構(gòu)成一個相輔相成的整體,標志著適應(yīng)我國企業(yè)實際情況、融合國際先進經(jīng)驗的中國企業(yè)內(nèi)部控制規(guī)范體系基本建成。

09:10

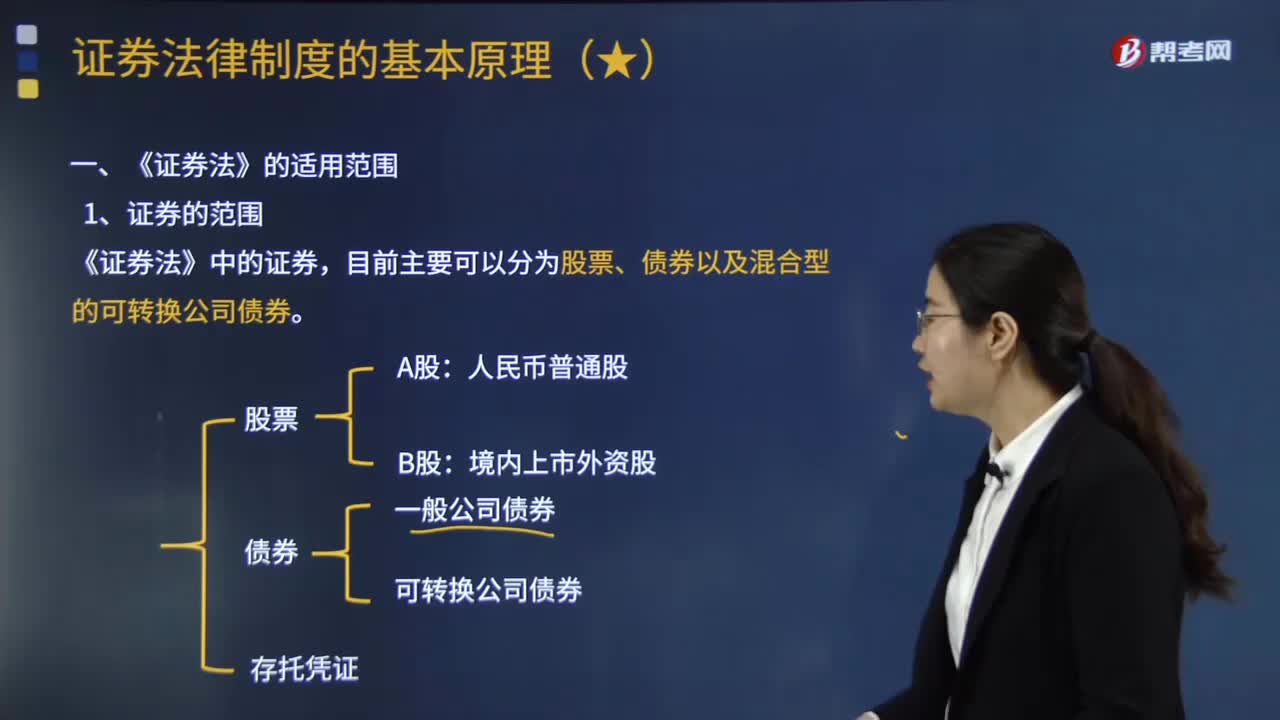

09:10我國《證券法》的適用范圍包括哪些?:國務(wù)院辦公廳發(fā)布《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》。允許試點紅籌企業(yè)按程序在境內(nèi)資本市場發(fā)行存托憑證上市。根據(jù)中國證監(jiān)會2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎(chǔ)在中國境內(nèi)發(fā)行、代表境外基礎(chǔ)證券權(quán)益的證券。

00:32

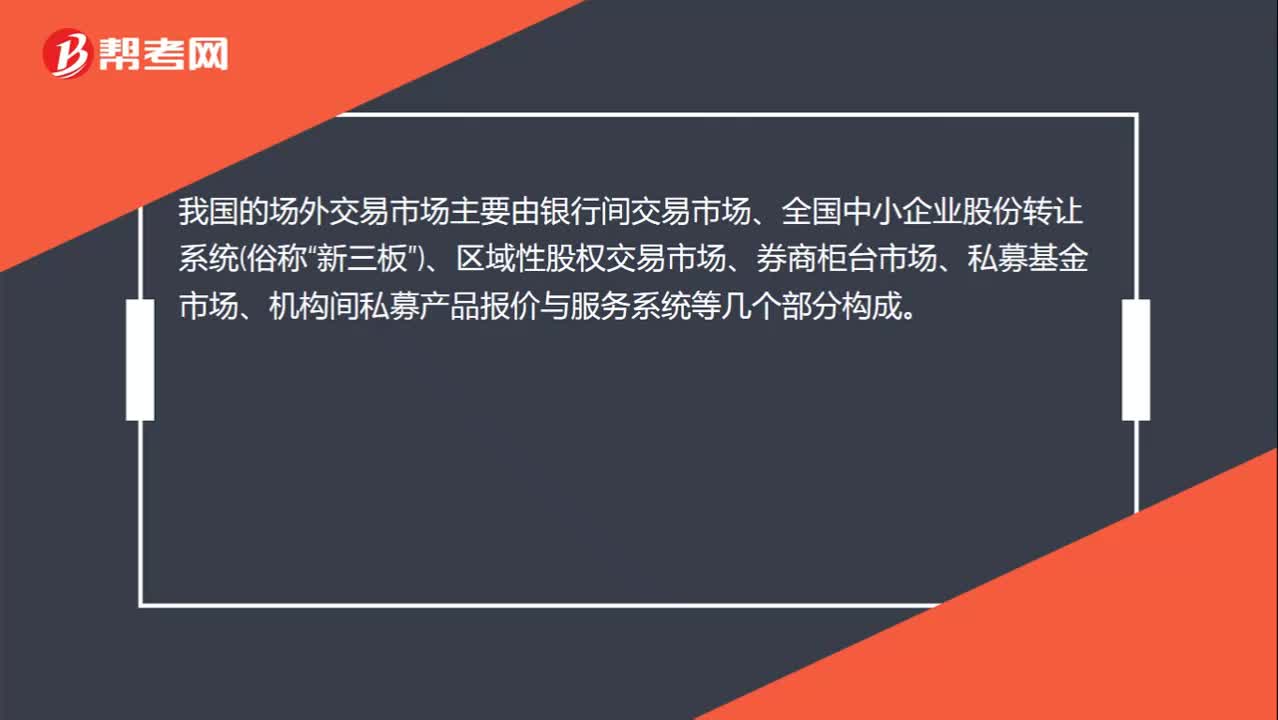

00:32我國的場外市場主要有哪些?:我國的場外市場主要有哪些?我國的場外交易市場主要由銀行間交易市場、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(俗稱“新三板”)、區(qū)域性股權(quán)交易市場、券商柜臺市場、私募基金市場、機構(gòu)間私募產(chǎn)品報價與服務(wù)系統(tǒng)等幾個部分構(gòu)成。

01:24

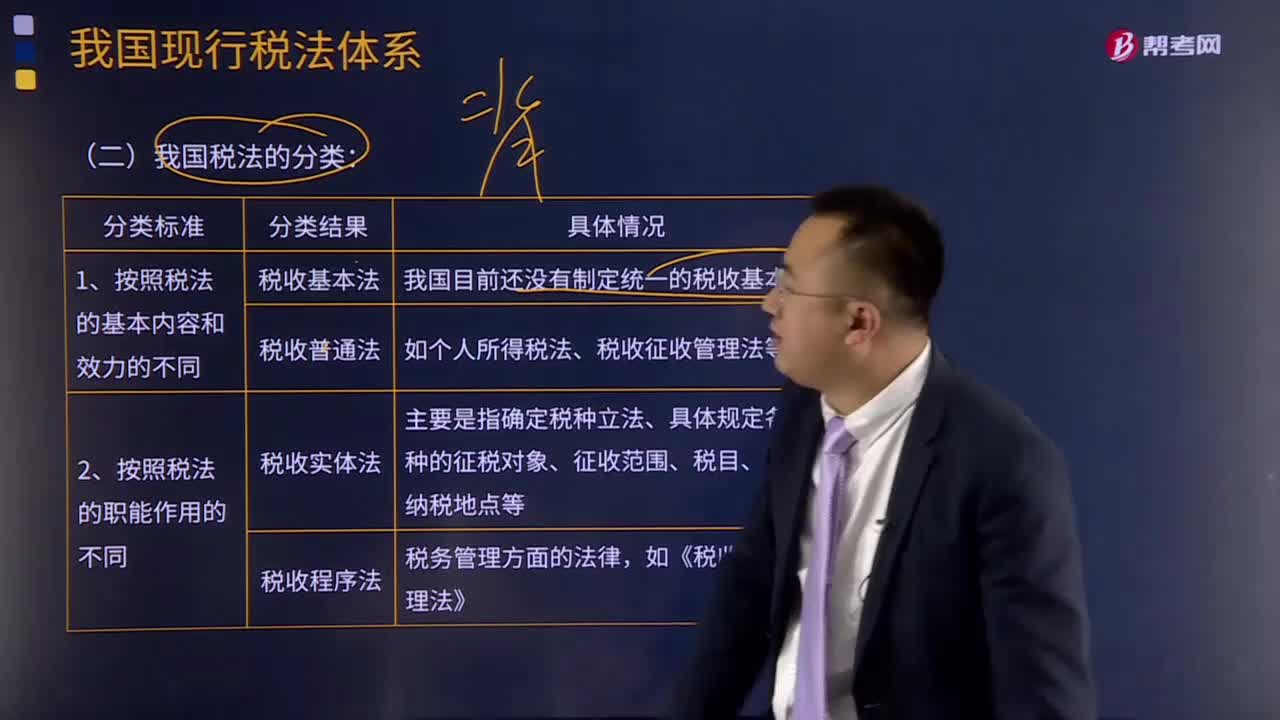

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務(wù)機關(guān)的征管適用《稅收征收管理法》,海關(guān)的征收管理按照《海關(guān)法》及《進出口關(guān)稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內(nèi)稅法【答案】CD

04:43

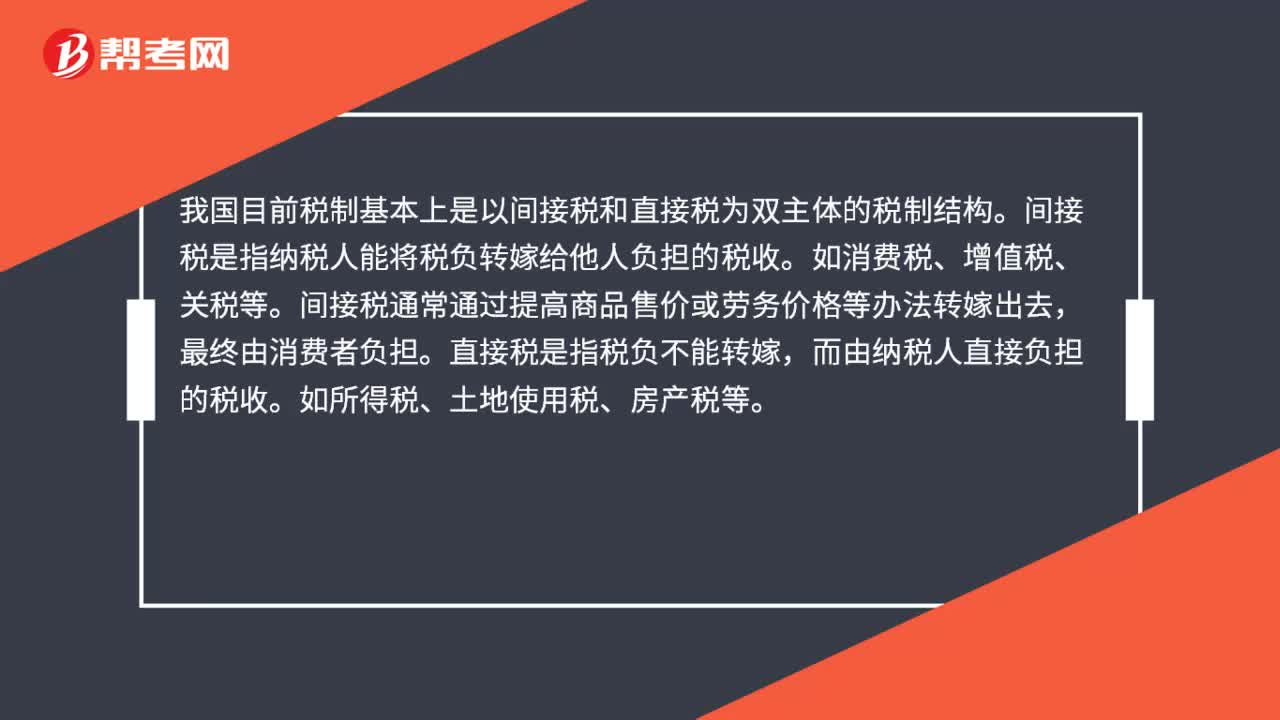

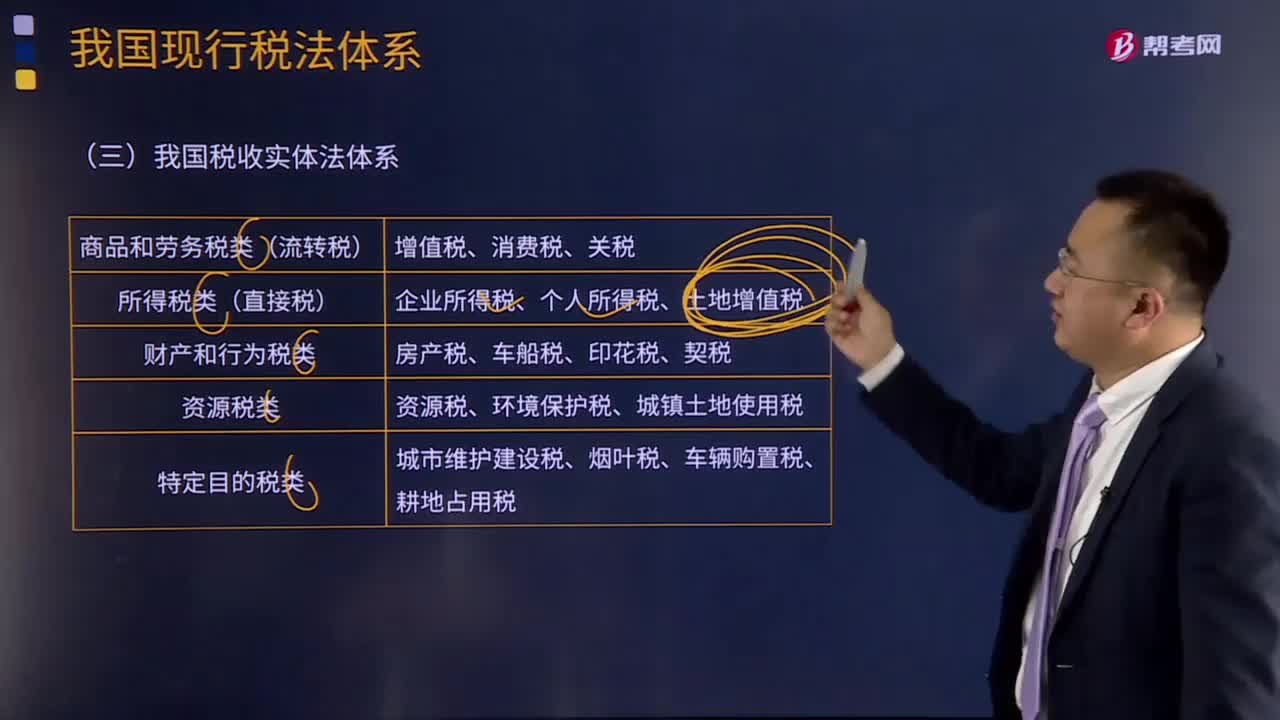

04:43如何理解我國稅收實體法體系?:如何理解我國稅收實體法體系?我國稅收實體法體系可以分為以下五類:(1)商品和勞務(wù)稅類:包括增值稅、消費稅、關(guān)稅。(2)所得稅類:包括企業(yè)所得稅、個人所得稅、土地增值稅。(3)財產(chǎn)和行為稅類:包括房產(chǎn)稅、車船稅、印花稅、契稅。(4)資源稅類:包括資源稅、環(huán)境保護稅、城鎮(zhèn)土地使用稅。(5)特定目的稅類:包括城市維護建設(shè)稅、煙葉稅、車輛購置稅、耕地占用稅。

09:32

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權(quán)限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質(zhì)、稅務(wù)管理機構(gòu)、稅收立法與管理權(quán)限、納稅人的基本權(quán)利與義務(wù)、征稅機關(guān)的權(quán)利和義務(wù)、稅種設(shè)置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

01:23

01:23我國現(xiàn)行稅法制度的三個層次是怎樣的?:我國現(xiàn)行稅法制度的三個層次是怎樣的?構(gòu)成稅種的要索主要包括納稅人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、減稅免稅等。二是不同的稅種構(gòu)成稅收制度。構(gòu)成稅收制度的具體稅種,但一般都包括所得稅直接稅,增值稅、消費稅及其他一些稅種等。三是規(guī)范稅款征收程序的法律法規(guī),稅收征收管理法等。稅種的設(shè)置及每種稅的征稅辦法,這些法律就是稅法。

12:59

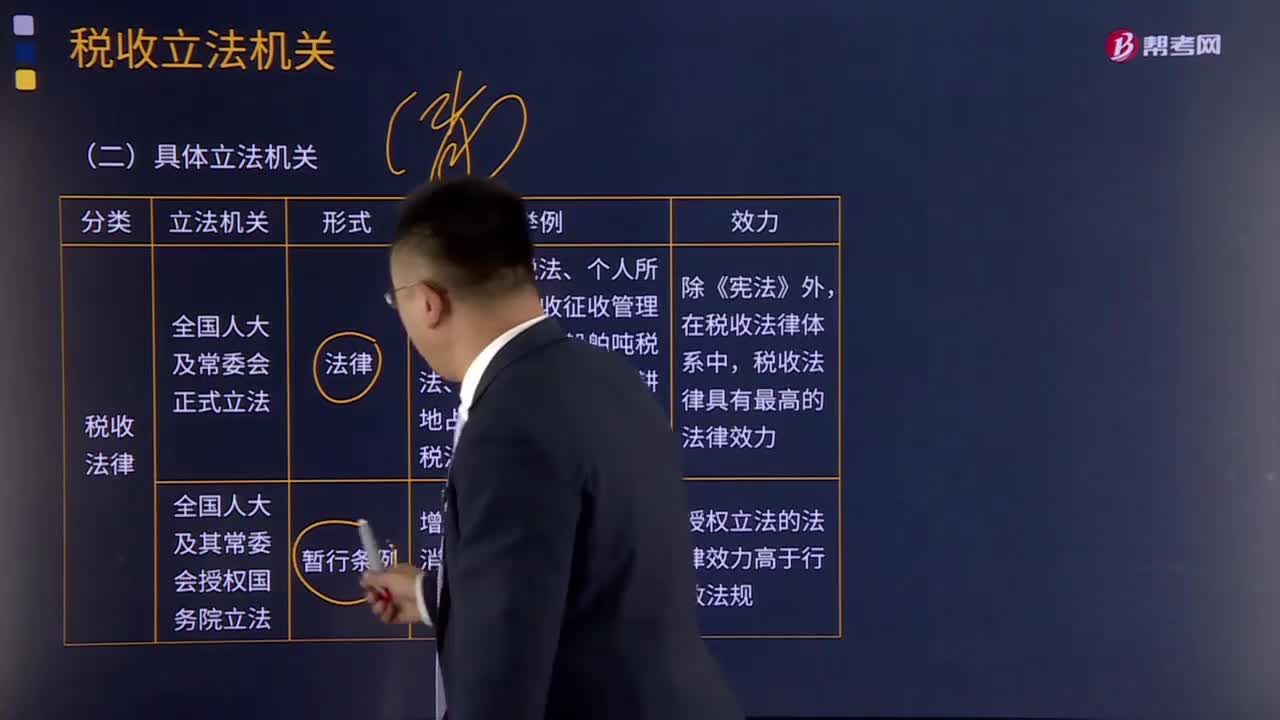

12:59我國稅收立法機關(guān)有哪些?:我國稅收立法機關(guān)有哪些?廣義概念上的稅法包括所有調(diào)整稅收關(guān)系的法律、法規(guī)、規(guī)章和規(guī)范性文件,是稅法體系的總稱;特指由全國人民代表大會及其常務(wù)委員會制定和頒布的稅收法律。由于制定稅收法律、法規(guī)和規(guī)章的機關(guān)不同,其法律級次不同,【2016年注冊會計師考試真題】下列我國稅收法律級次表述。A.《中華人民共和國城市維護建設(shè)稅暫行條例》屬稅收規(guī)章;B.《中華人民共和國企業(yè)所得稅法實施條例》屬稅收行政法規(guī)。

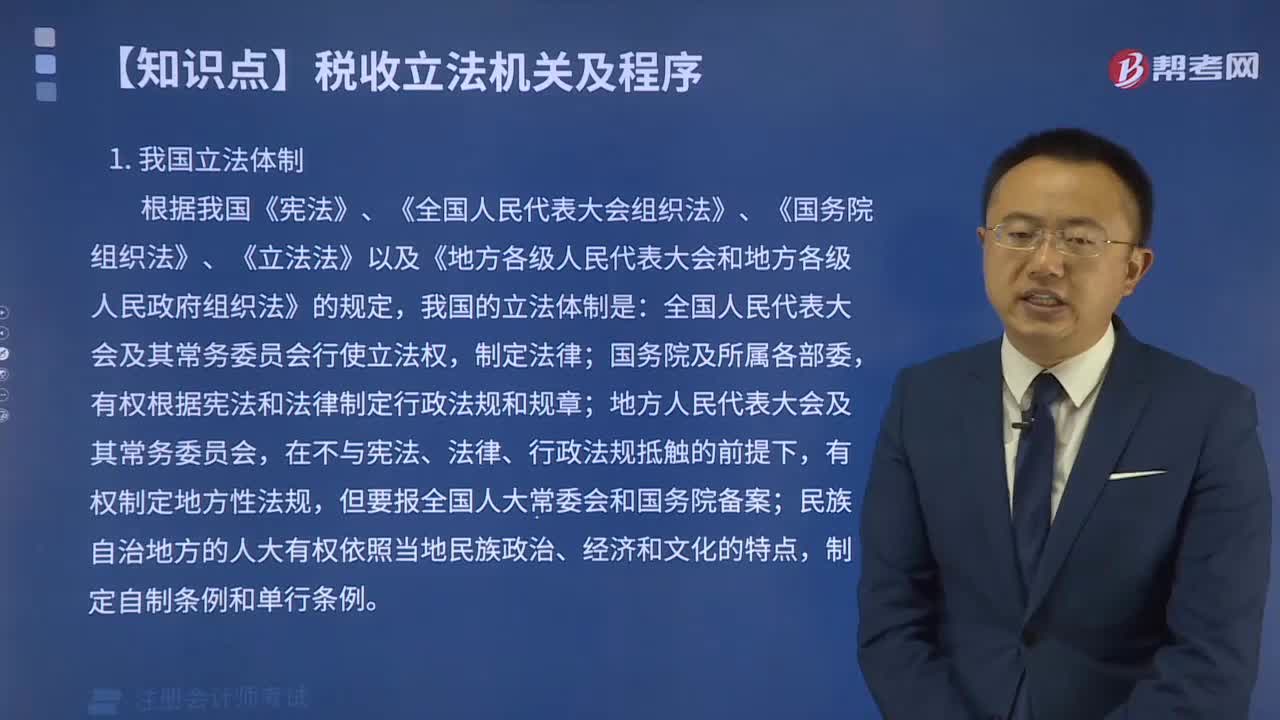

02:26

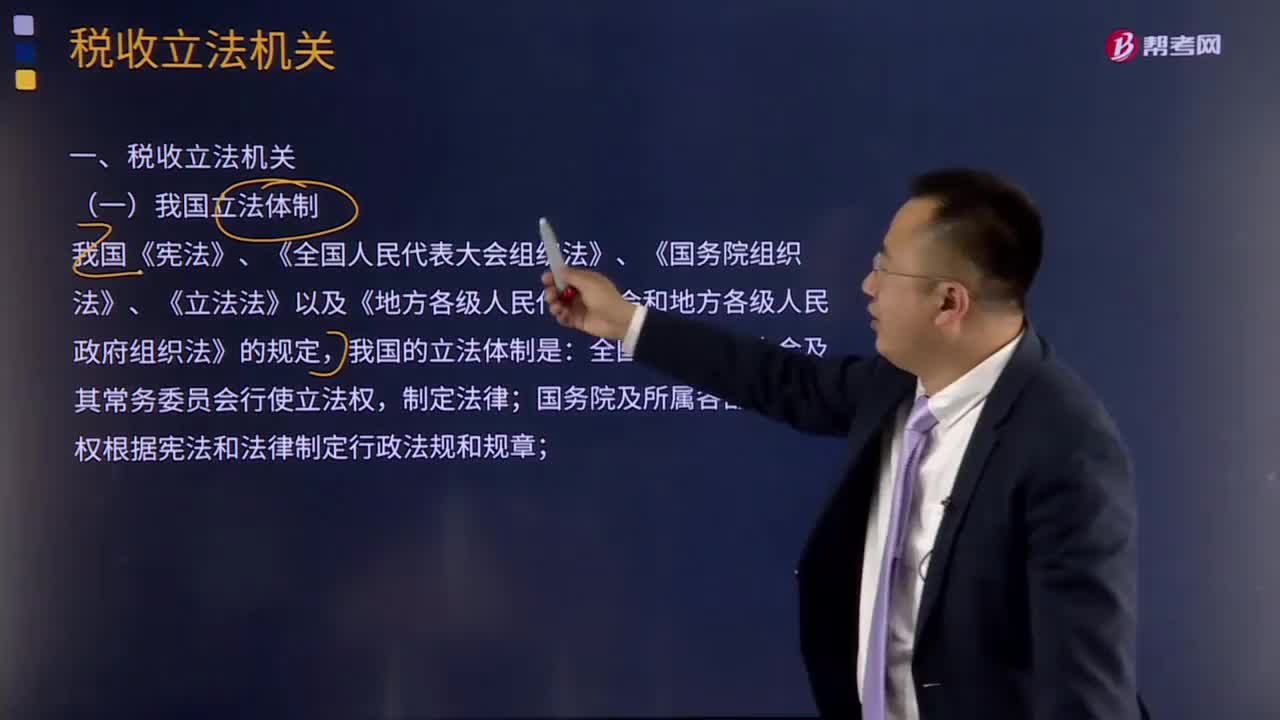

02:26我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務(wù)院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務(wù)委員會行使立法權(quán),制定法律;有權(quán)根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權(quán)制定地方性法規(guī),但要報全國人大常委會和國務(wù)院備案;

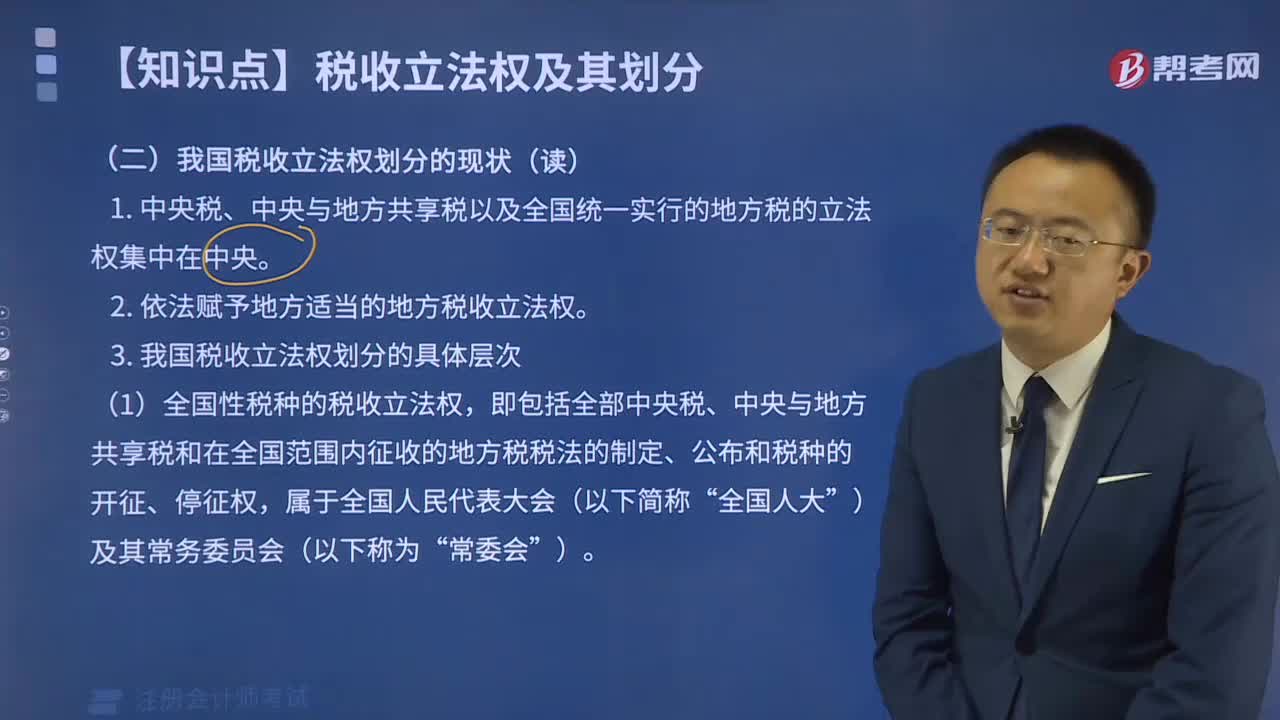

07:16

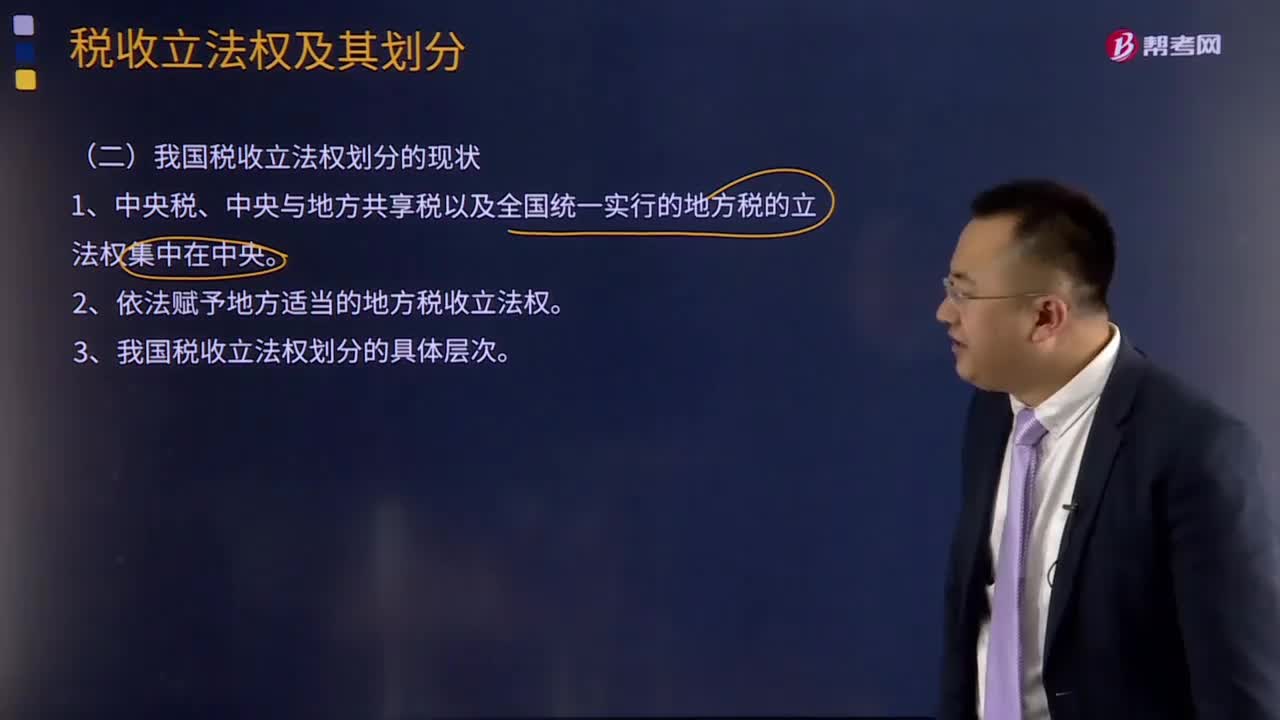

07:16我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當?shù)牡胤蕉愂樟⒎?quán)。3、我國稅收立法權(quán)劃分的具體層次。(1)全國性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國人大及其常委會正式立法。國務(wù)院有制定稅法實施細則、增減稅目和調(diào)整稅率的權(quán)力。國務(wù)院有稅法的解釋權(quán);

01:41

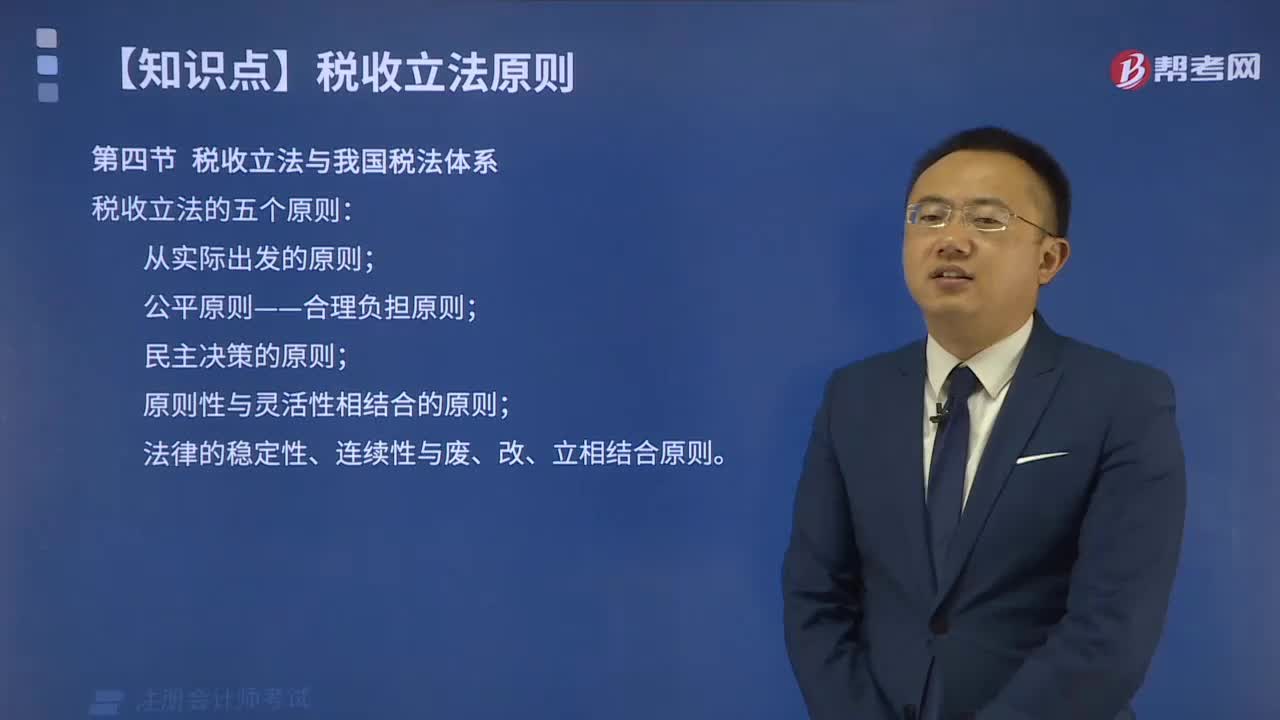

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴,違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負擔原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日