-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:24

06:24

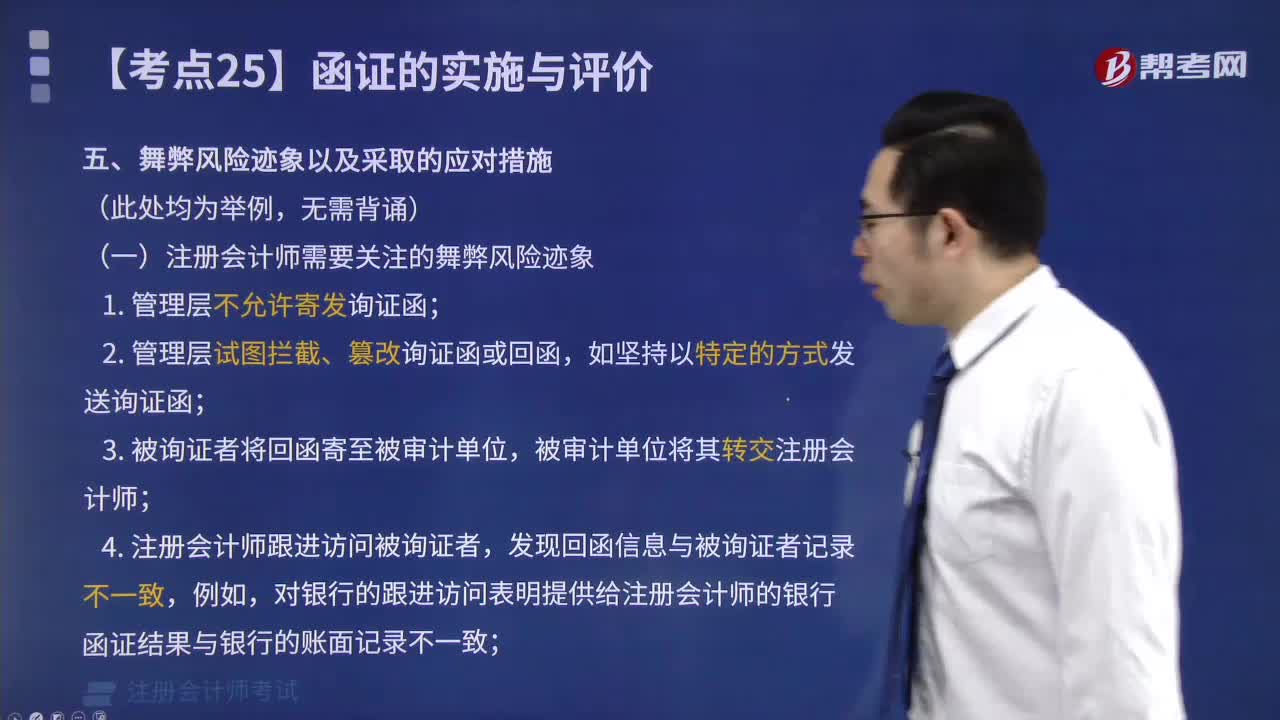

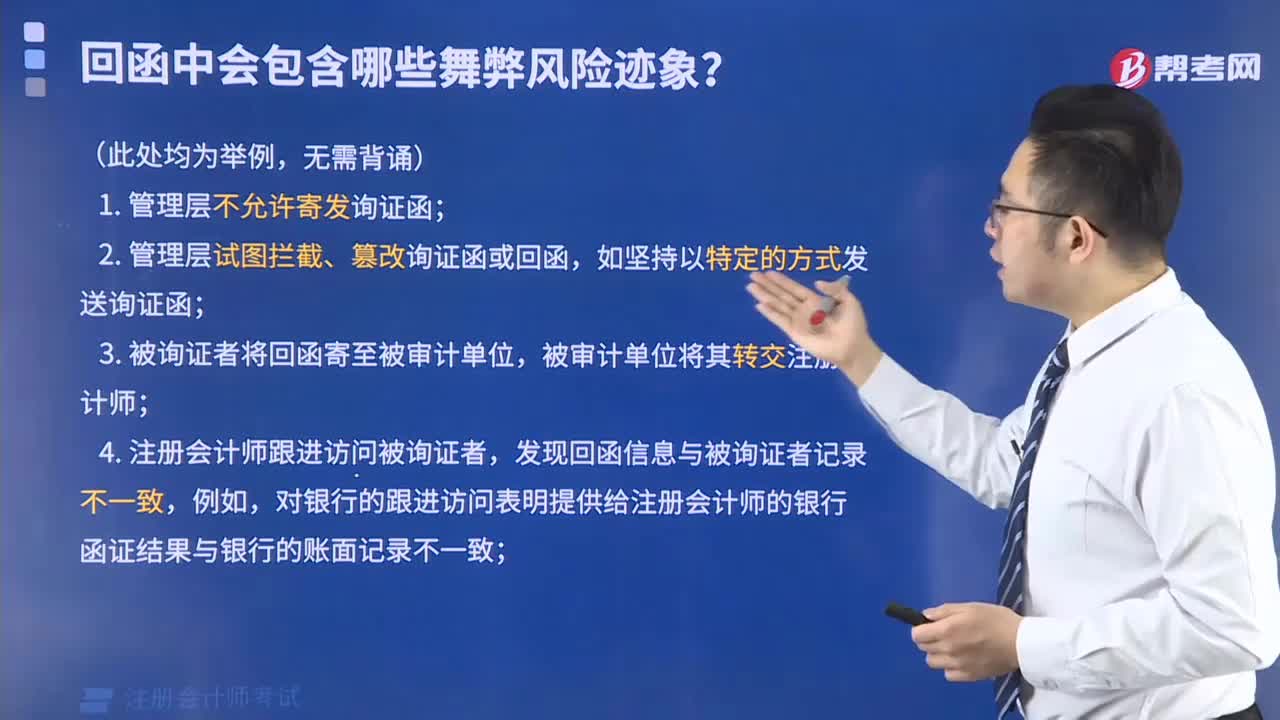

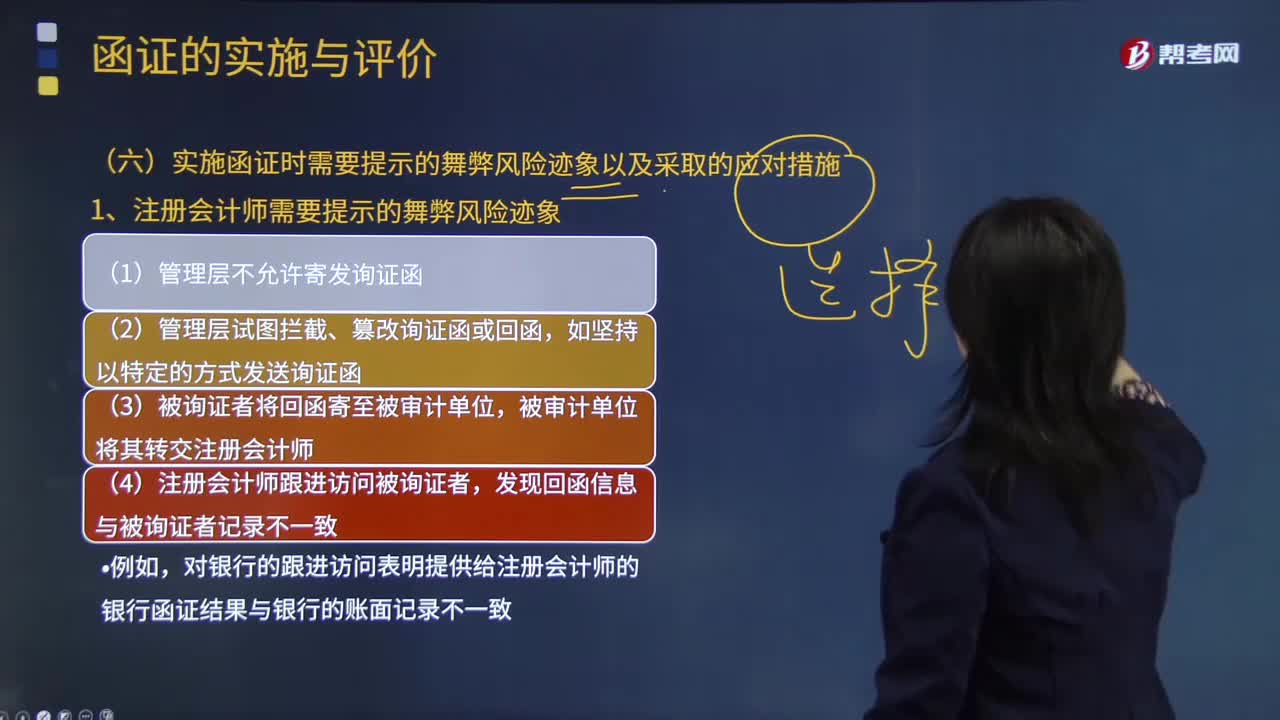

實施函證時需要關注的舞弊風險跡象以及采取的應對措施是什么?:實施函證時需要關注的舞弊風險跡象以及采取的應對措施是什么?

08:52

08:52

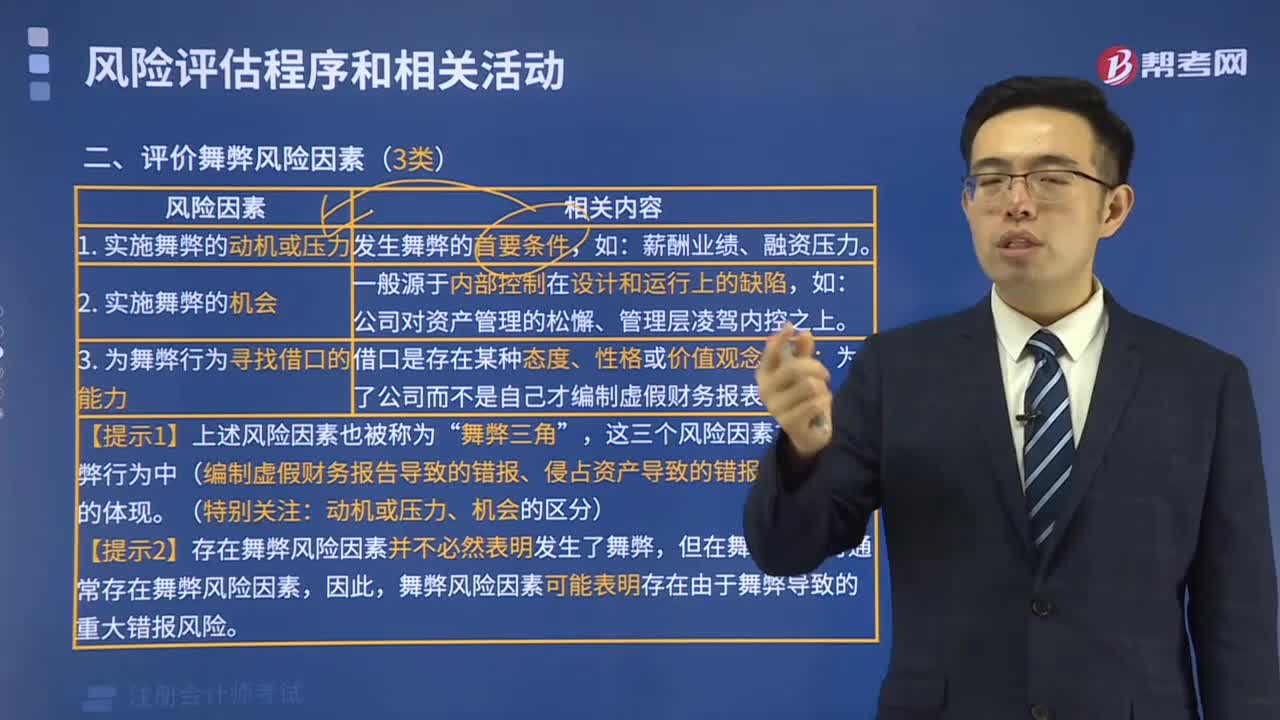

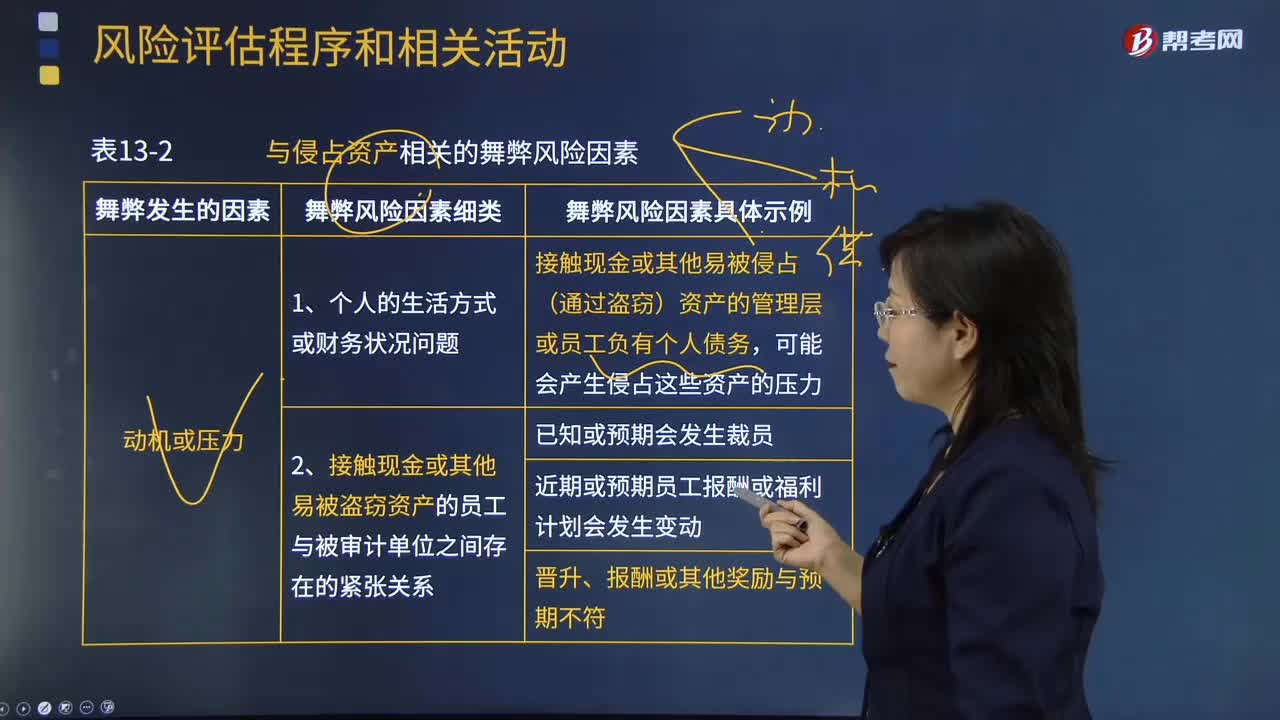

與侵占資產相關的舞弊風險因素有哪些?:與侵占資產相關的舞弊風險因素:接觸現(xiàn)金或其他易被侵占(通過盜竊)資產的管理層或員工負有個人債務:2.接觸現(xiàn)金或其他易被盜竊資產的員工與被審計單位之間存在的緊張關系;2.與資產相關的不恰當?shù)膬炔靠刂瓶赡茉黾悠浔磺终嫉目赡苄裕ńY合教材第7章)(了解被審計單位及其環(huán)境----被審計單位的內部控制);包括與授權、業(yè)績評價、信息處理、實物控制和職責分離等相關的活動;

02:14

02:14

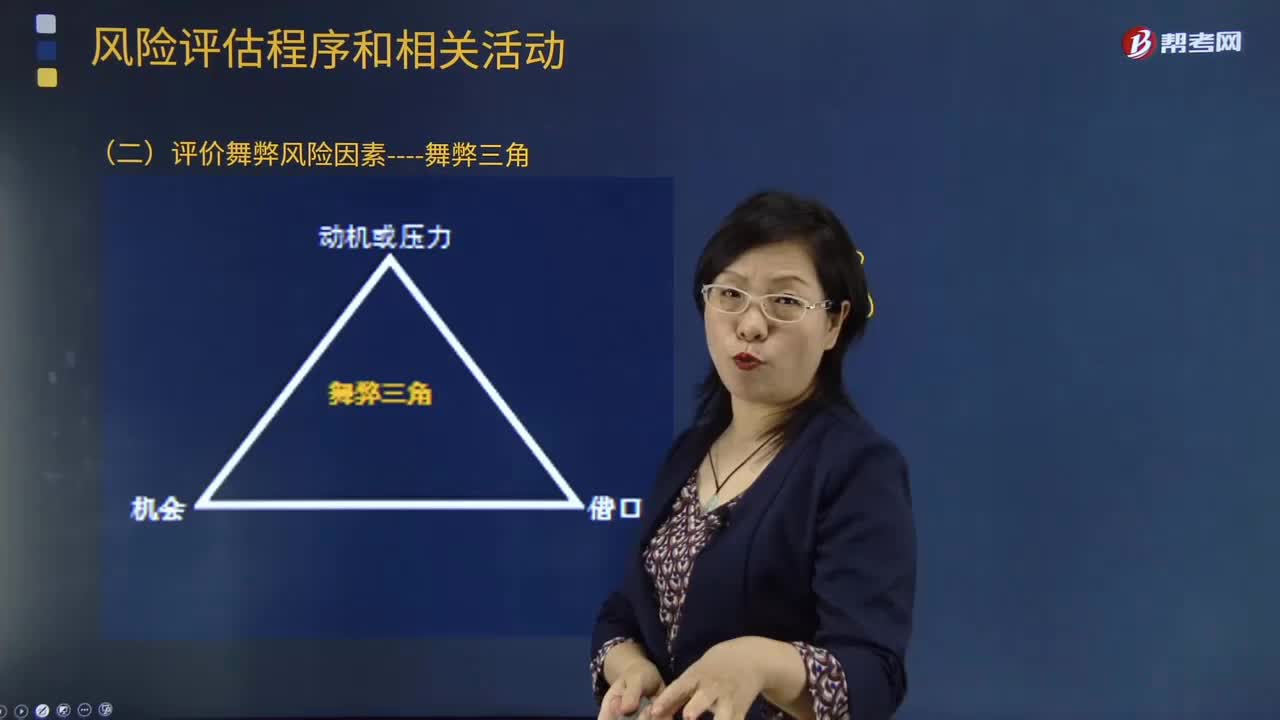

評價舞弊風險因素有哪些?:詢問程序對于注冊會計師獲取信息、評估舞弊風險十分有用,注冊會計師應當詢問治理層、管理層、內部審計人員。注冊會計師通過詢問管理層可以獲取有關員工舞弊導致的財務報表重大錯報風險的有用信息,這種詢問難以獲取有關管理層舞弊導致的財務報表重大錯報風險的有用信息,注冊會計師應當考慮向被審計單位內部的下列人員詢問;(1)管理層對財務報表可能存在由于舞弊導致的重大錯報風險的評估;

08:12

08:12

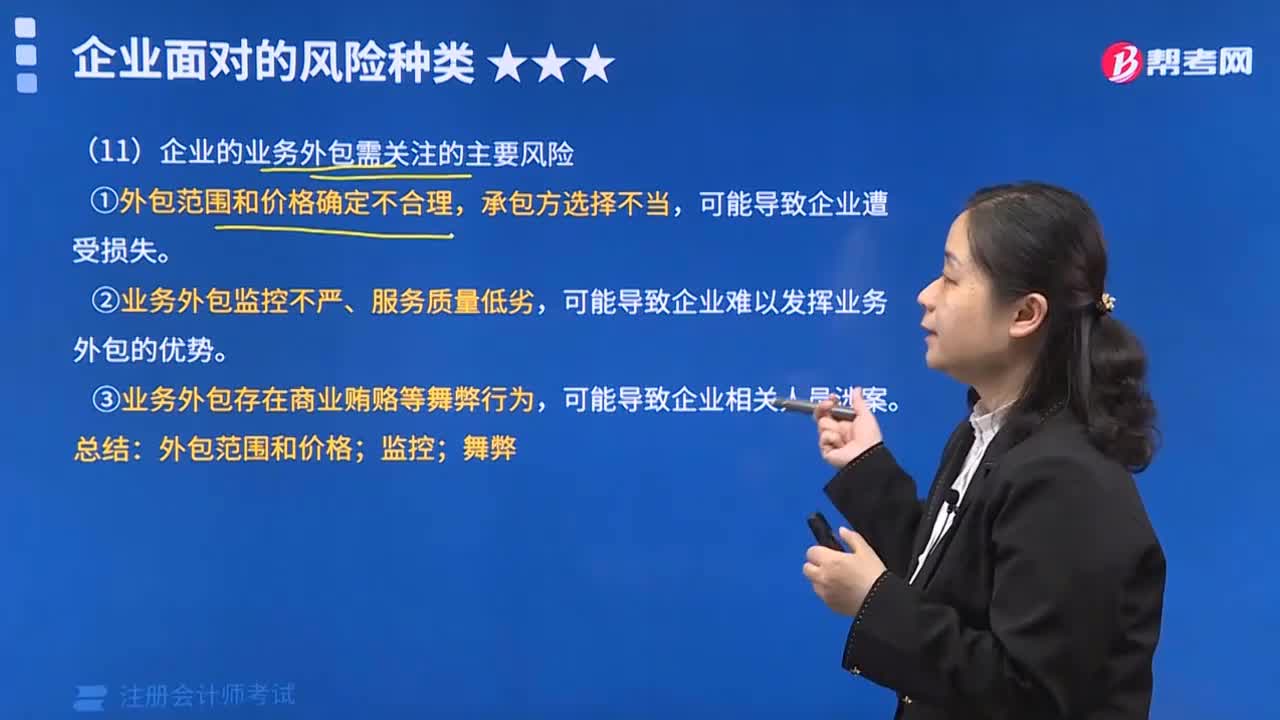

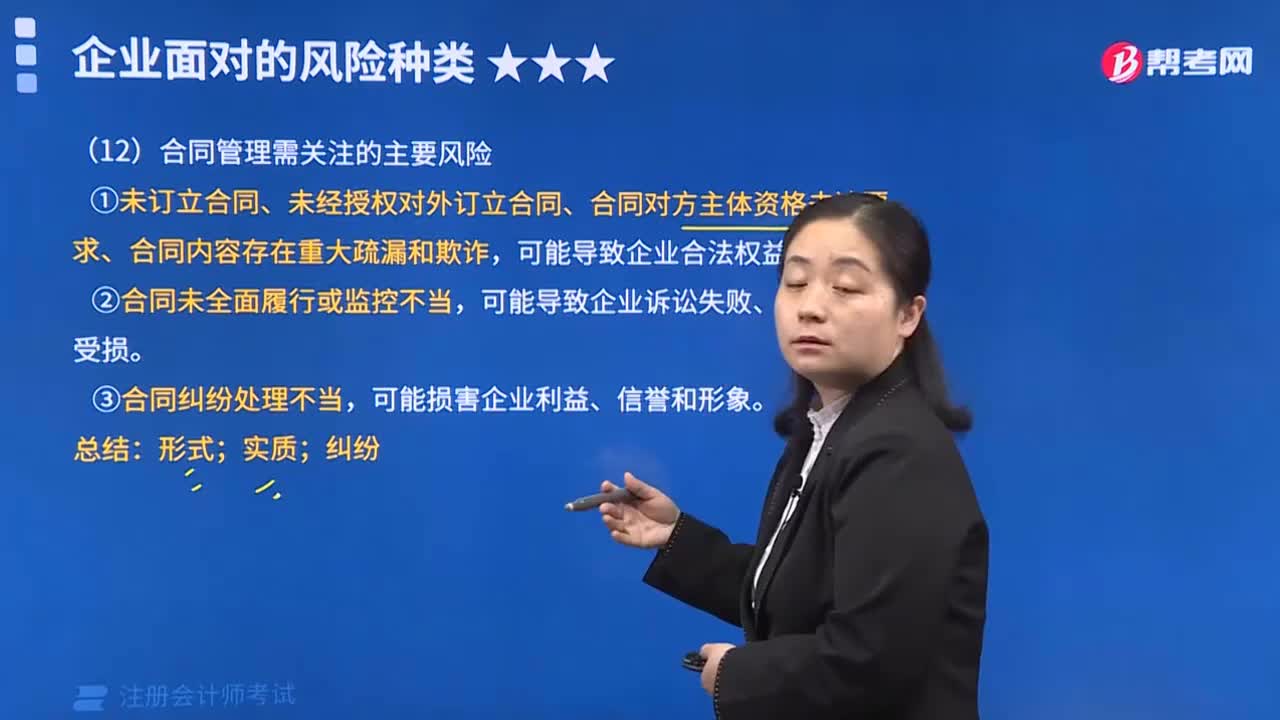

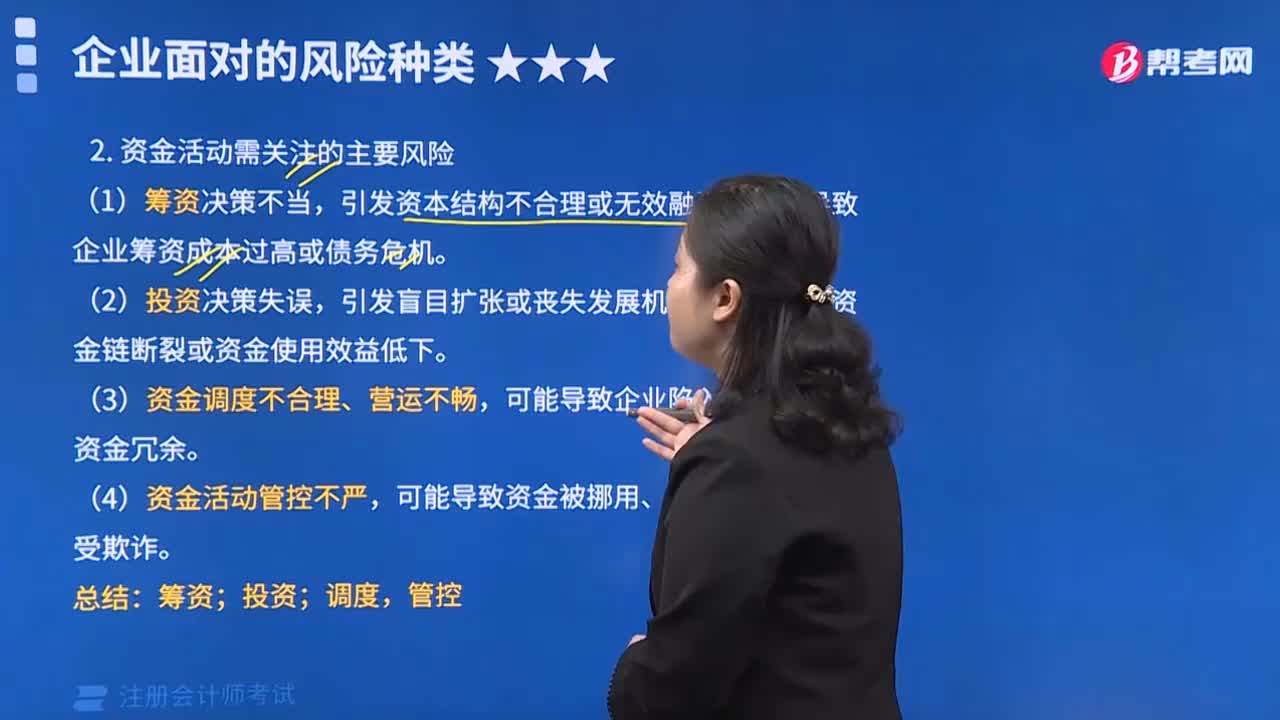

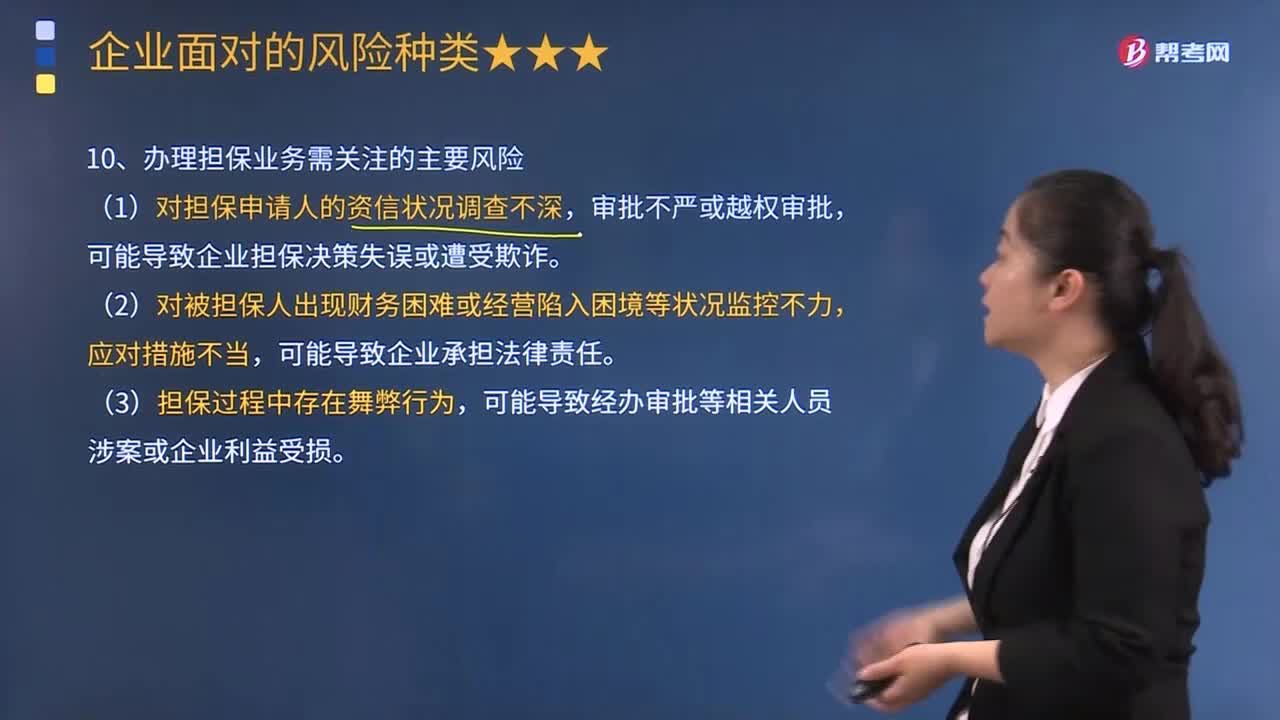

企業(yè)辦理擔保業(yè)務需要關注哪些風險?:企業(yè)辦理擔保業(yè)務需要關注哪些風險?辦理擔保業(yè)務需關注的主要風險有:可能導致企業(yè)擔保決策失誤或遭受欺詐。是一家以信用擔保為主要業(yè)務的專業(yè)擔保機構,博興業(yè)務員李某受理了甲公司60萬元債務的擔保申請,李某要求甲公司提供反擔保,博興公司在擔保業(yè)務中所需關注的主要風險有:(1)對擔保申請人的資信狀況調查不深。審批不嚴或越權審批、可能導致企業(yè)擔保決策失誤或遭受欺詐。

07:15

07:15

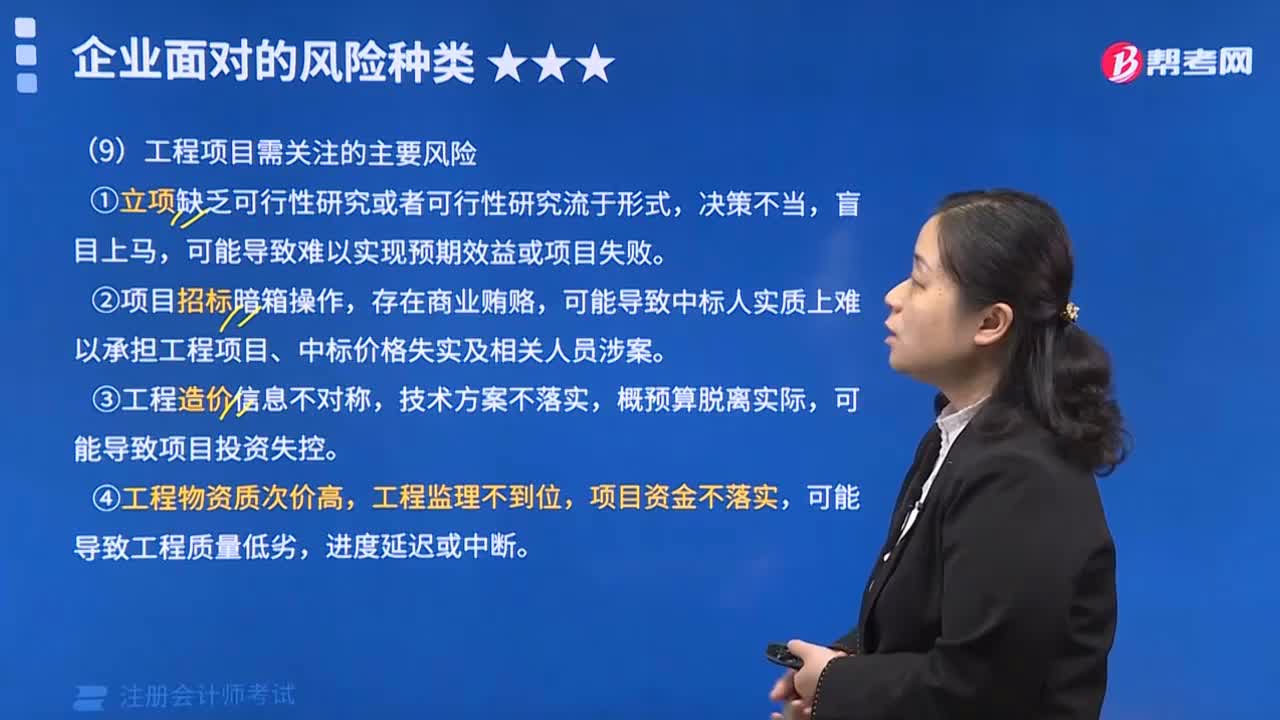

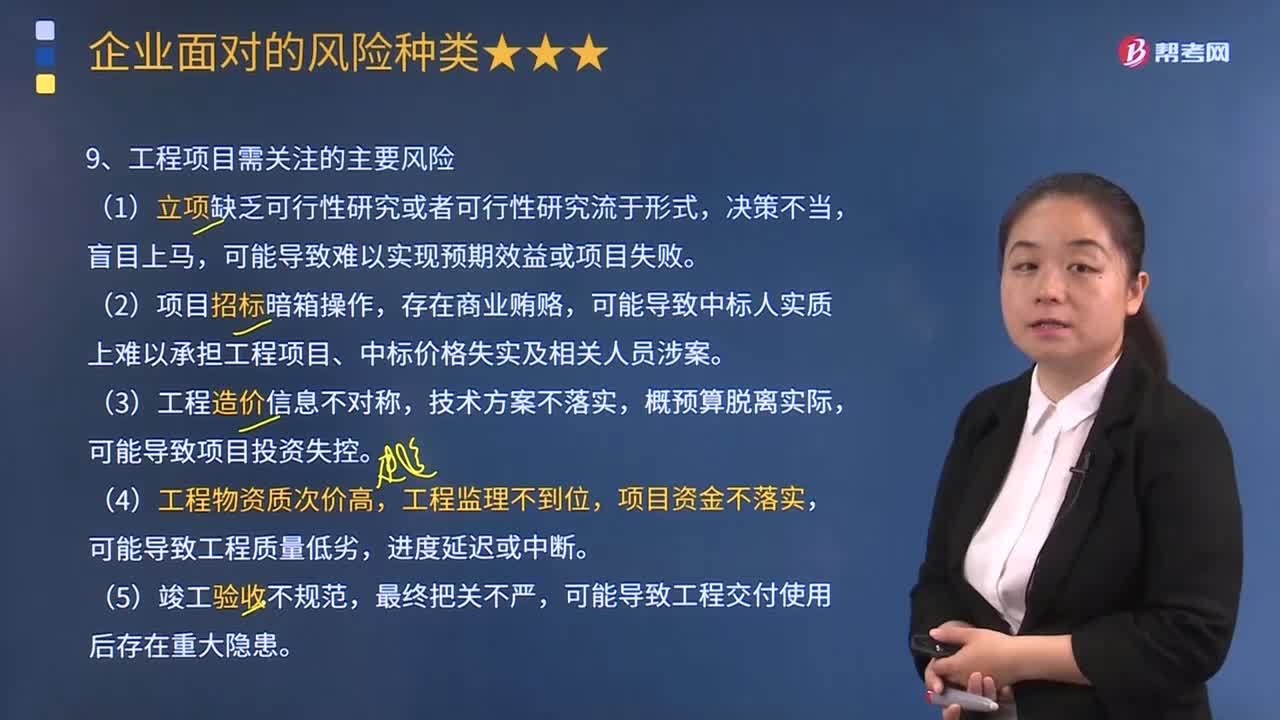

工程項目需關注的主要風險有哪些?:可能導致中標人實質上難以承擔工程項目、中標價格失實及相關人員涉案。LH重工工程項目所需關注的主要風險。LH重工承接的業(yè)務已經超越了公司人力資源的承受能力。將已中標承接的政府一項環(huán)保建設工程進行外包,LH重工由負責工程建設改為管理該工程項目的質量和監(jiān)督承包商,LH重工的行政總栽陳文峰建議董事會利用密封投標方式對項目進行招標,LH重工工程項目在項目招標環(huán)節(jié)存在重大風險:

09:18

09:18

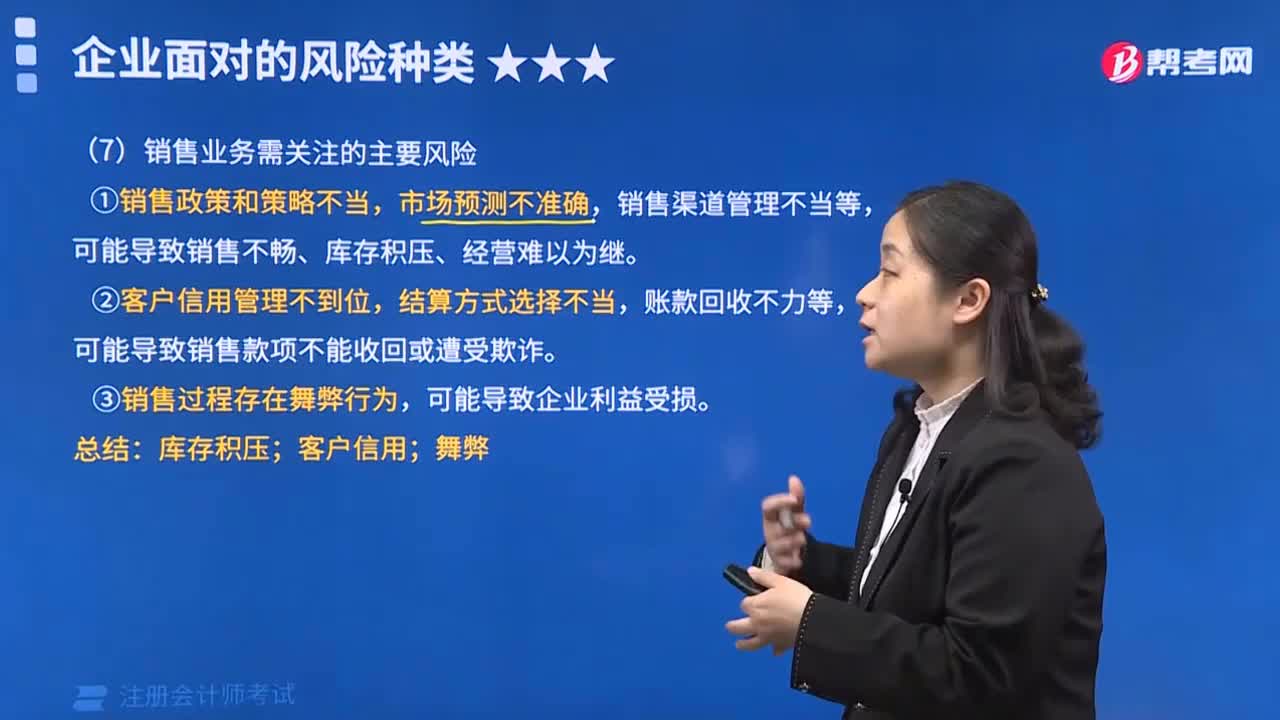

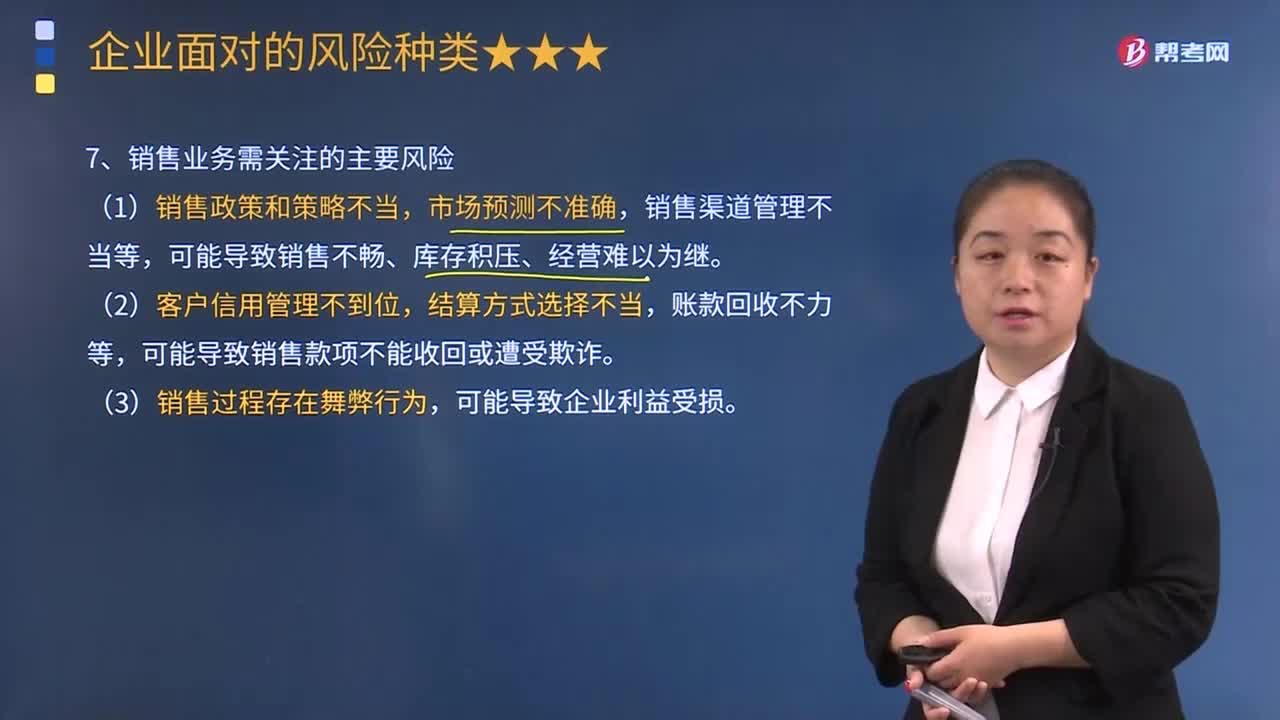

銷售業(yè)務需關注的主要風險有哪些?:銷售業(yè)務需關注的主要風險有:可能導致銷售款項不能收回或遭受欺詐。JR公司銷售業(yè)務面對的主要風險與整改措施。JR公司將開發(fā)的12種保健品一起推向市場、投放1億元資金展開廣告攻勢,JR公司領導層大刀闊斧地在銷售制度與政策上進行整改,依據(jù)《企業(yè)內部控制應用指引第9號——銷售業(yè)務》。JR公司整改前銷售業(yè)務面對的主要風險有,可能導致銷售不暢、庫存積壓、經營難以為繼。

08:47

08:47

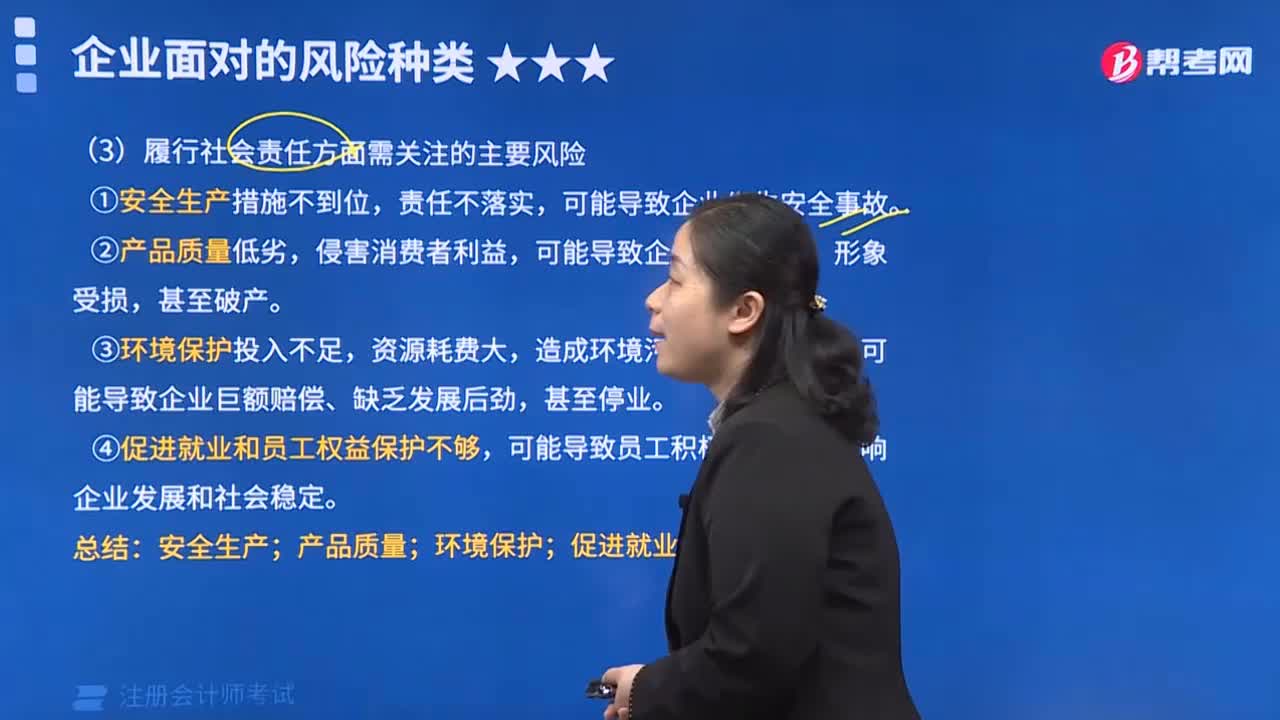

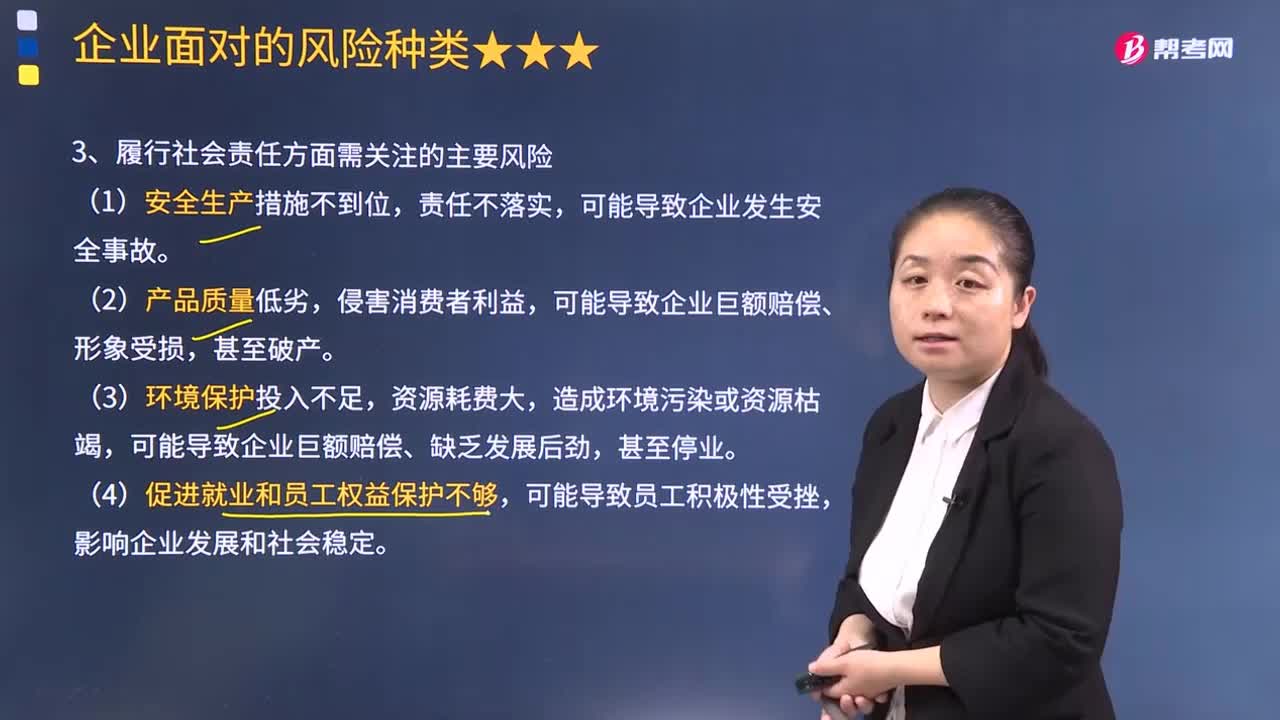

履行社會責任方面需關注哪些風險?:可能導致企業(yè)巨額賠償、缺乏發(fā)展后勁,張大宏針對客戶投訴與產品設計部主管胡總和生產部主管劉總商計該新型號嬰兒車在產品設計或生產程序上是否有改進的必要。胡總及劉總堅持AB202號嬰兒車的設計與生產程序沒有問題,AB2202號嬰兒車的設計與生產程序不會對嬰兒產生任何安全問題。AB公司生產銷售4B202號嬰兒車在履行社會責任方面需要關注的主要風險是:可能導致企業(yè)巨額賠償、形象受損。

01:08

01:08

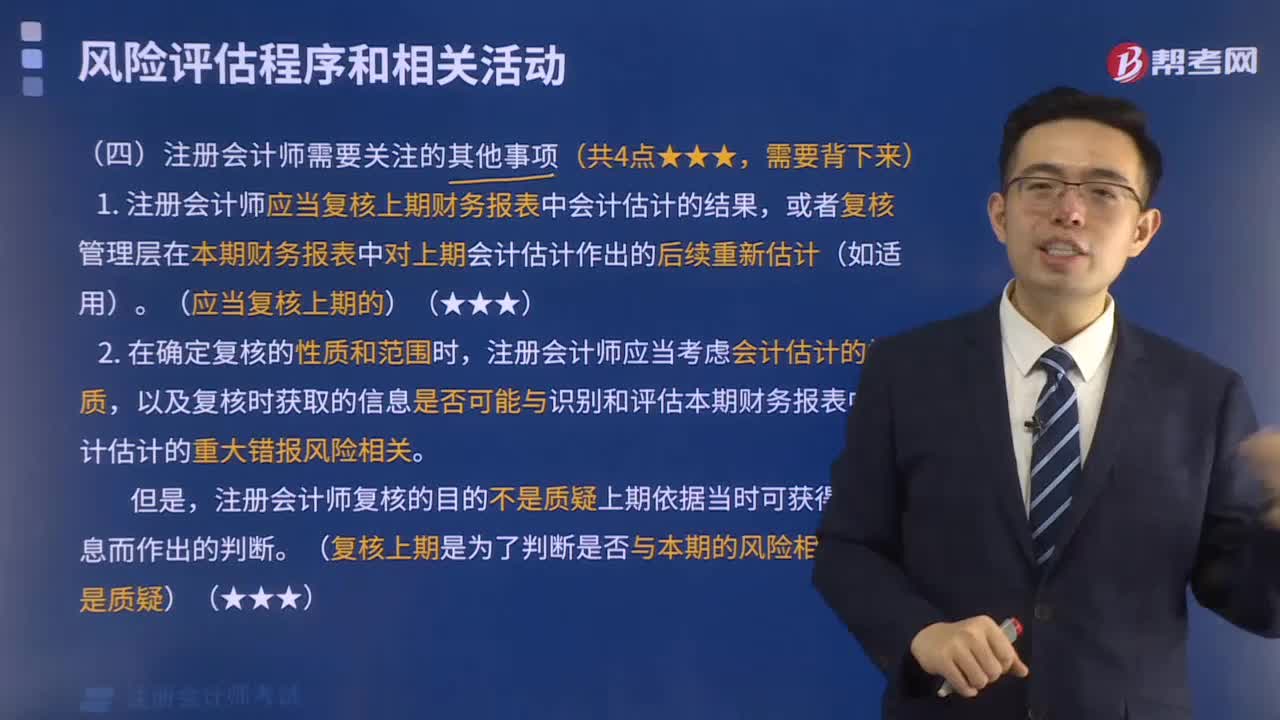

注冊會計師風險應對需要考慮什么?:注冊會計師風險應對需要考慮什么?設計進一步審計程序時,注冊會計師應當考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質。(5)注冊會計師是否擬獲取審計證據(jù),以確定內部控制在防止或發(fā)現(xiàn)并糾正重大錯報方面的有效性。注冊會計師對認定層次重大錯報風險的評估為確定進一步審計程序的總體審計方案奠定了基礎。

00:43

00:43

注冊會計師可以評估審計風險嗎?:注冊會計師可以評估審計風險嗎?審計風險是指當財務報表存在重大錯報時,注冊會計師發(fā)表不恰當審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當?shù)目赡苄杂卸啻螅栽擄L險不是注冊會計師評估出來的。注冊會計師預先設定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風險控制在預先設定的可接受的水平之下。

03:07

03:07

注冊會計師針對舞弊風險跡象可以實施的審計程序?:注冊會計師針對舞弊風險跡象可以實施的審計程序?(1)驗證被詢證者是否存在、是否與被審計單位之間缺乏獨立性,其業(yè)務性質和規(guī)模是否與被詢證者和被審計單位之間的交易記錄相匹配;(3)將被審計單位檔案中有關被詢證者的簽名樣本、公司公章與回函核對;并使用被審計單位賬面記錄和其他相關信息核對相關賬戶的期間變動;(6)考慮從金融機構獲得被審計單位的信用記錄。

04:19

04:19

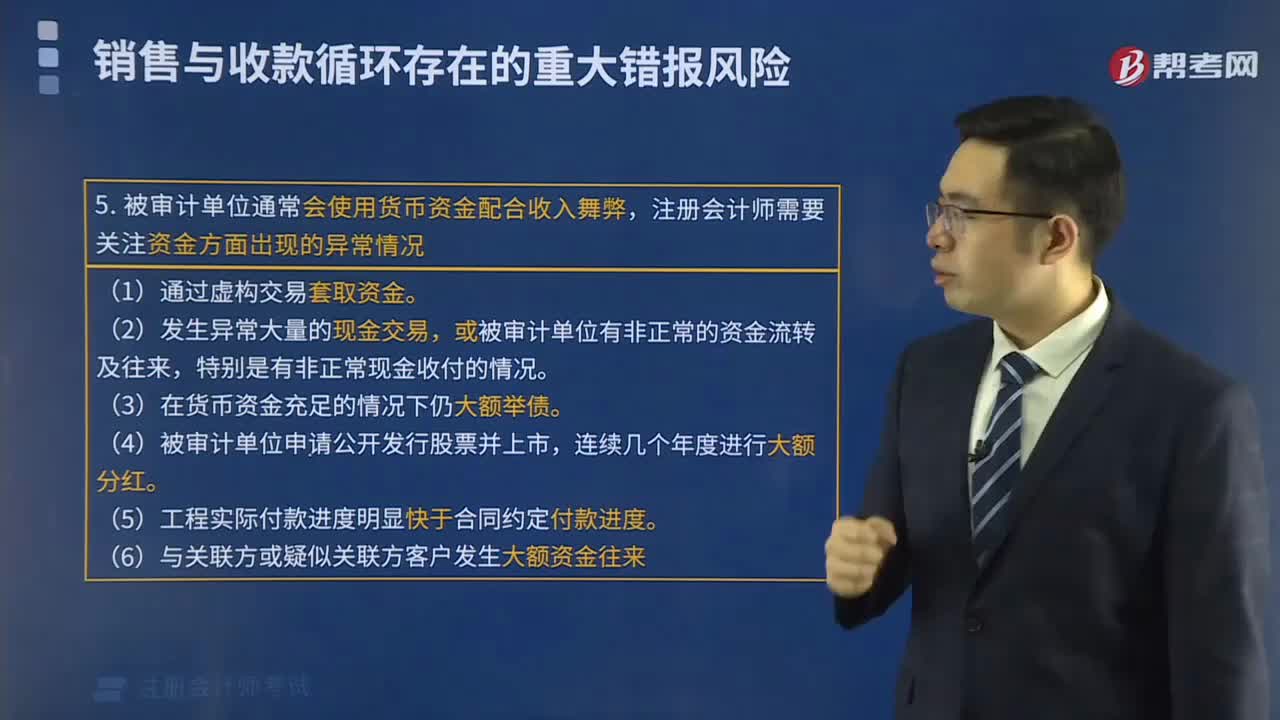

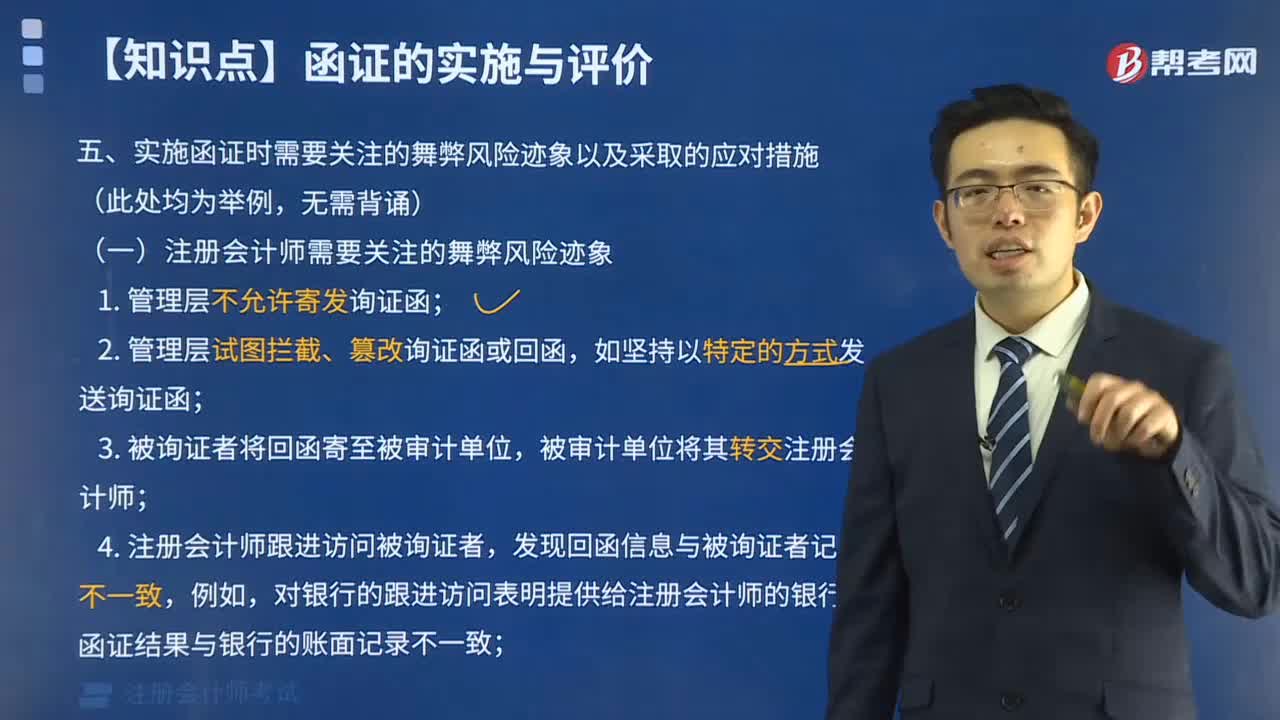

注冊會計師需要提示的舞弊風險跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計單位,發(fā)現(xiàn)回函信息與被詢證者記錄不一致;對銀行的跟進訪問表明提供給注冊會計師的銀行函證結果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個人或是被審計單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計單位債權人發(fā)送的詢證函回函率很低。

03:48

03:48

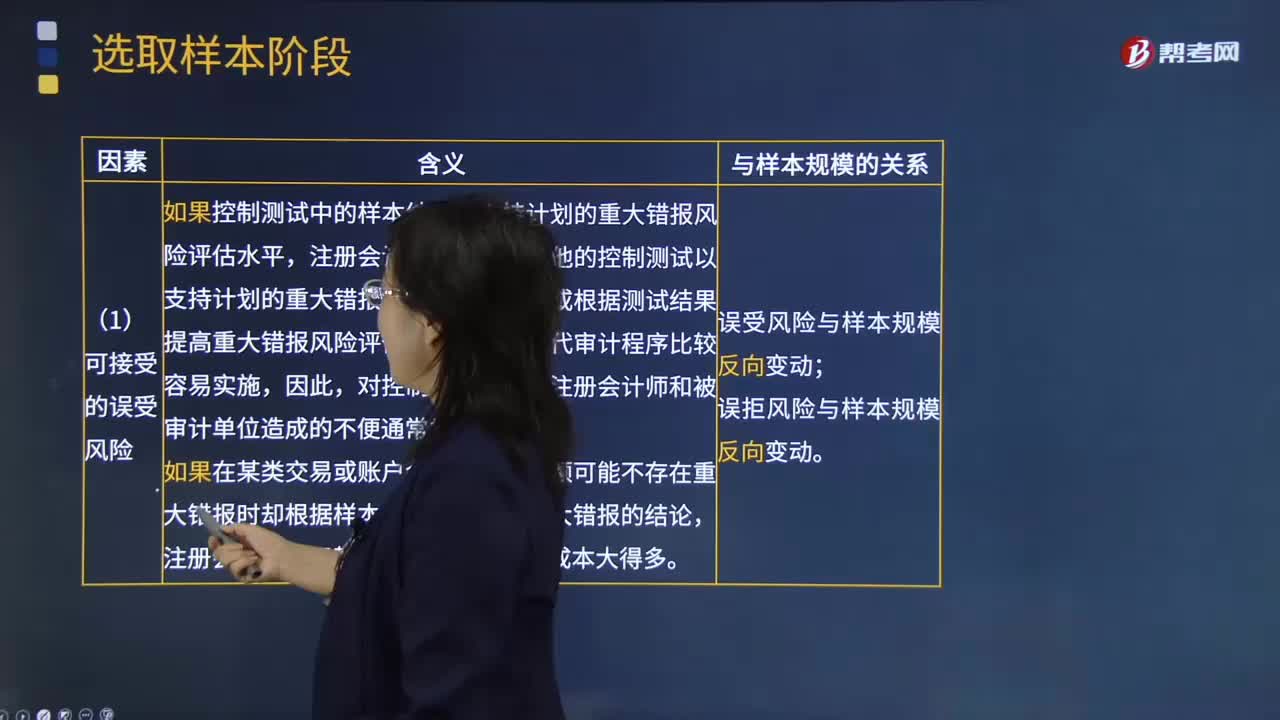

在確定可接受的誤受風險水平時,注冊會計師需要考慮哪些因素?:指注冊會計師推斷某一重大錯報不存在而實際上存在的風險,①注冊會計師愿意接受的審計風險水平;③針對同一審計目標或財務報表認定的其他實質性程序(包括分析程序和不涉及審計抽樣的細節(jié)測試)的檢查風險。誤拒風險----指注冊會計師推斷某一重大錯報存在而實際上不存在的風險,注冊會計師在細節(jié)測試中對誤拒風險的關注程度通常更高。如果控制測試中的樣本結果不支持計劃的重大錯報風險評估水平。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日