-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:36

03:36

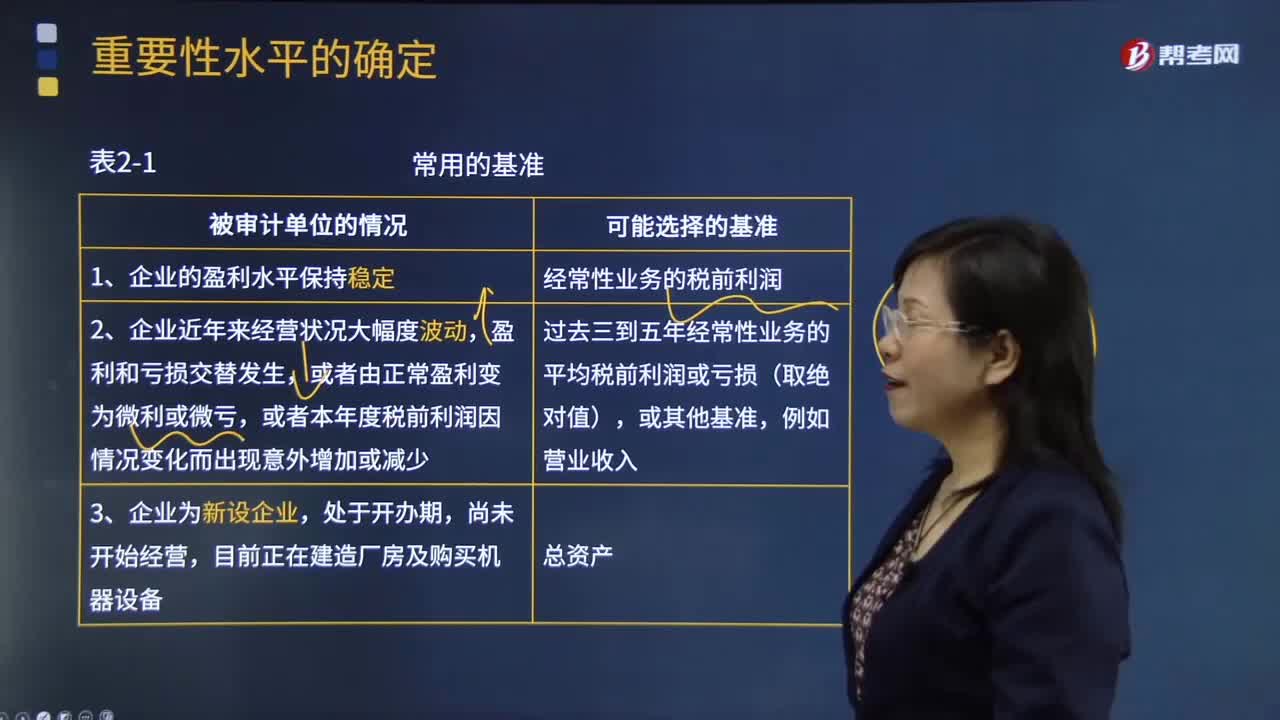

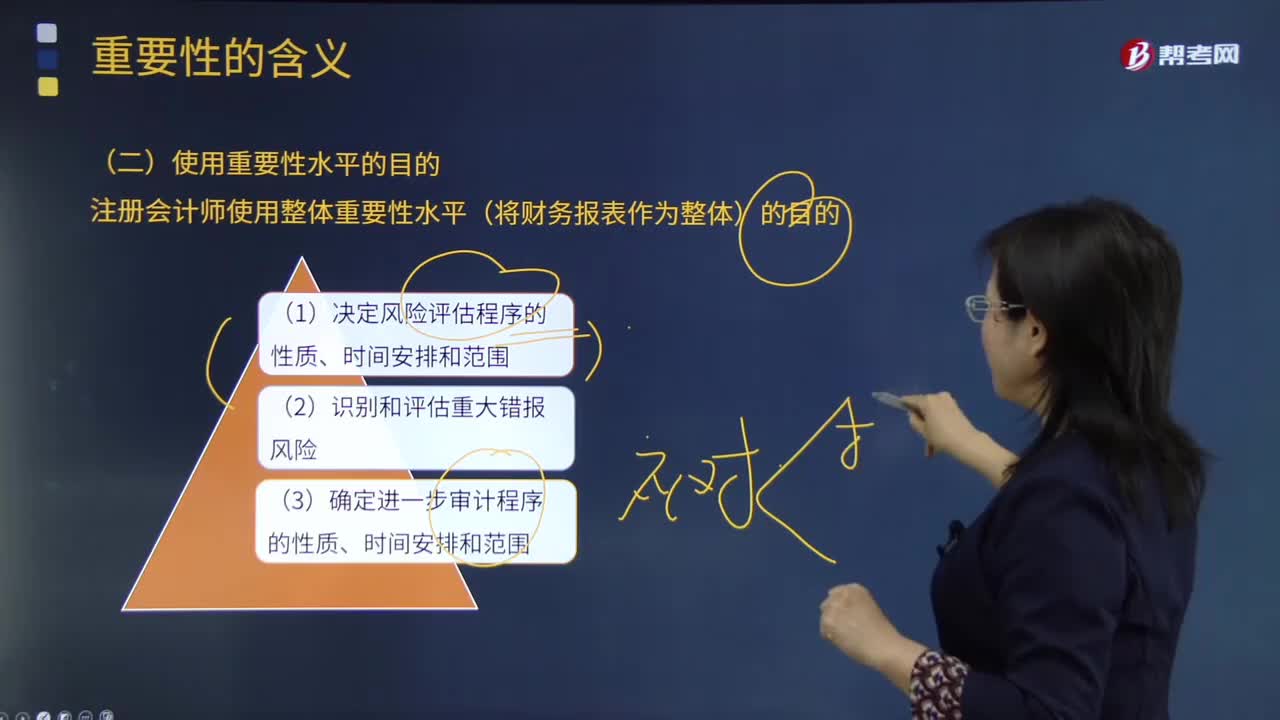

注冊會計師使用重要性水平的目的是什么?:注冊會計師使用重要性水平的目的是什么?重要性水平是指用金額額度表示的會計信息錯報與錯弊的嚴重程度,(1)決定風險評估程序的性質(zhì)、時間安排和范圍;(3)確定進一步審計程序的性質(zhì)、時間安排和范圍。要使用整體重要性水平和為了特定交易類別、賬戶余額和披露而制定的較低金額的重要性水平來評價已識別的錯報對財務報表的影響和對審計報告中審計意見的影響。A.確定風險評估程序的性質(zhì)、時間和范圍。

03:57

03:57

注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關審計業(yè)務約定書的說法中。A.審計業(yè)務約定書應當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務約定書:D.注冊會計師應當在簽訂審計業(yè)務約定書之前確定審計的前提條件是否存在;

08:55

08:55

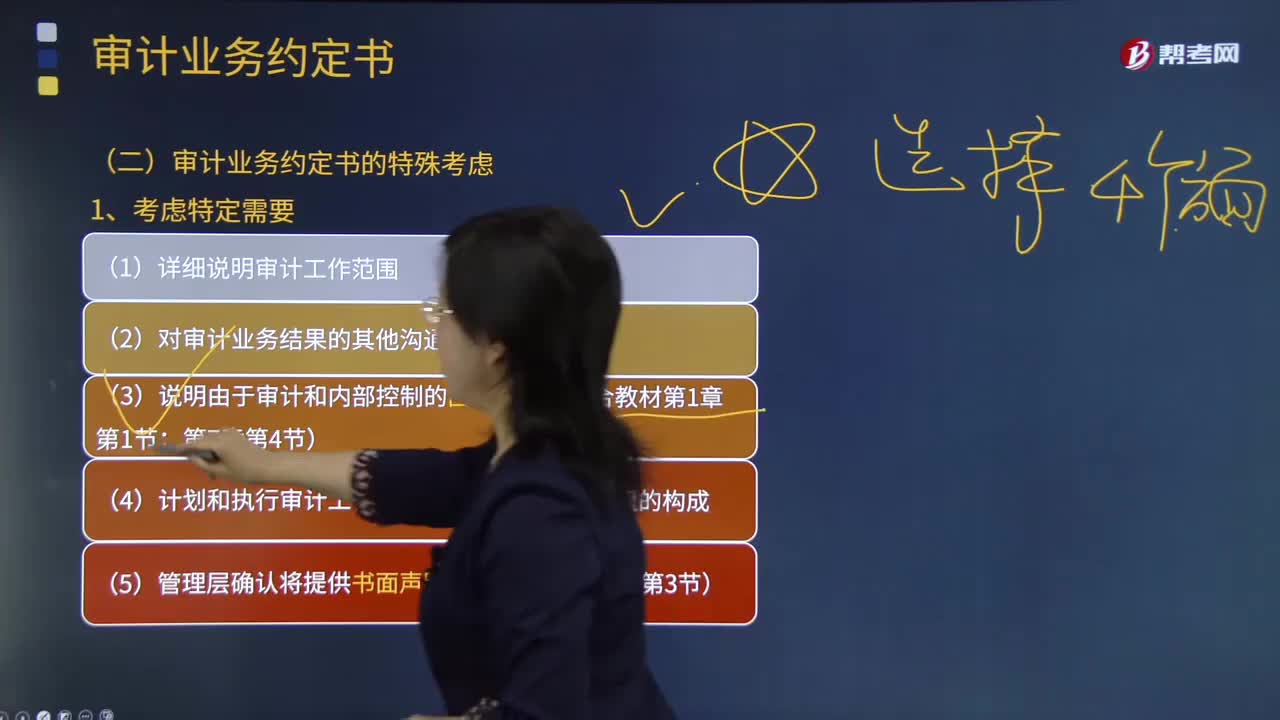

審計業(yè)務約定書需要考慮的特定需要有哪些?:審計業(yè)務約定書是指會計師事務所與被審計單位簽訂的,用以記錄和確認審計業(yè)務的委托與受托關系、審計目標和范圍、雙方的責任以及報告的格式等事項的書面協(xié)議。(6)管理層同意向注冊會計師及時提供財務報表草稿和其他所有附帶信息,以使注冊會計師能夠按照預定的時間表完成審計工作;(7)管理層同意告知注冊會計師在審計報告日至財務報表報出日之間注意到的可能影響財務報表的事實;

00:43

00:43

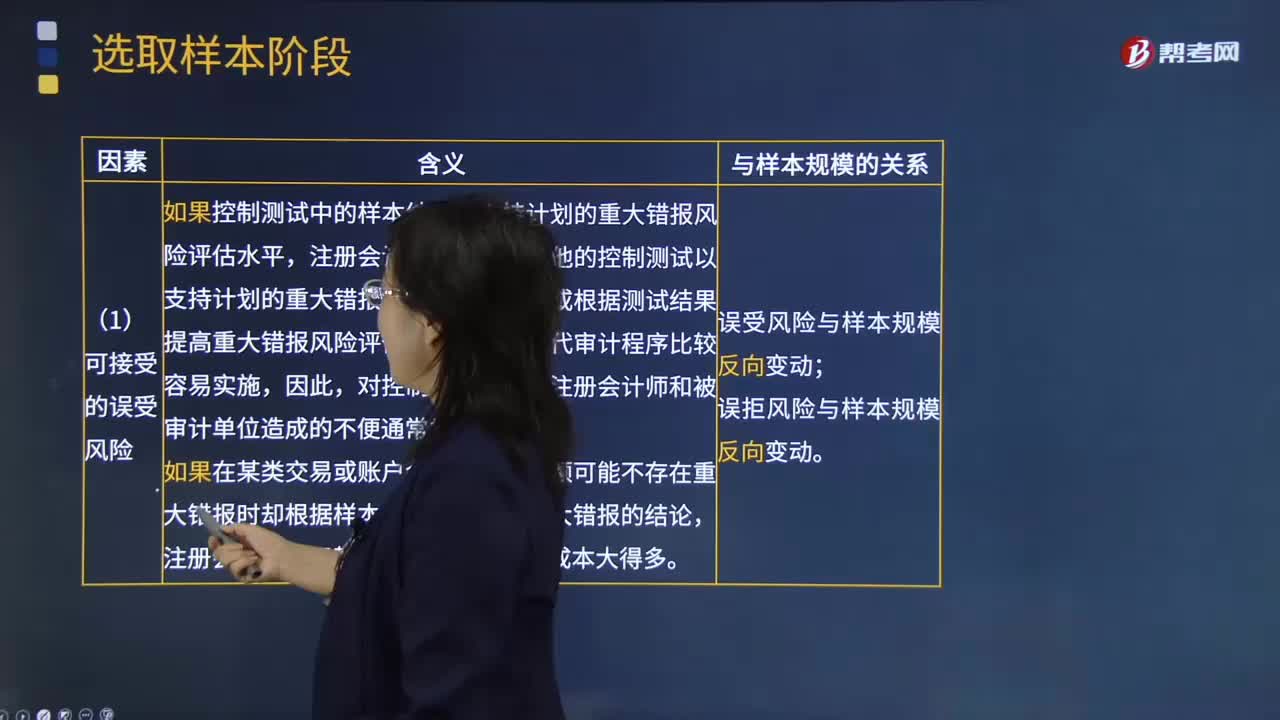

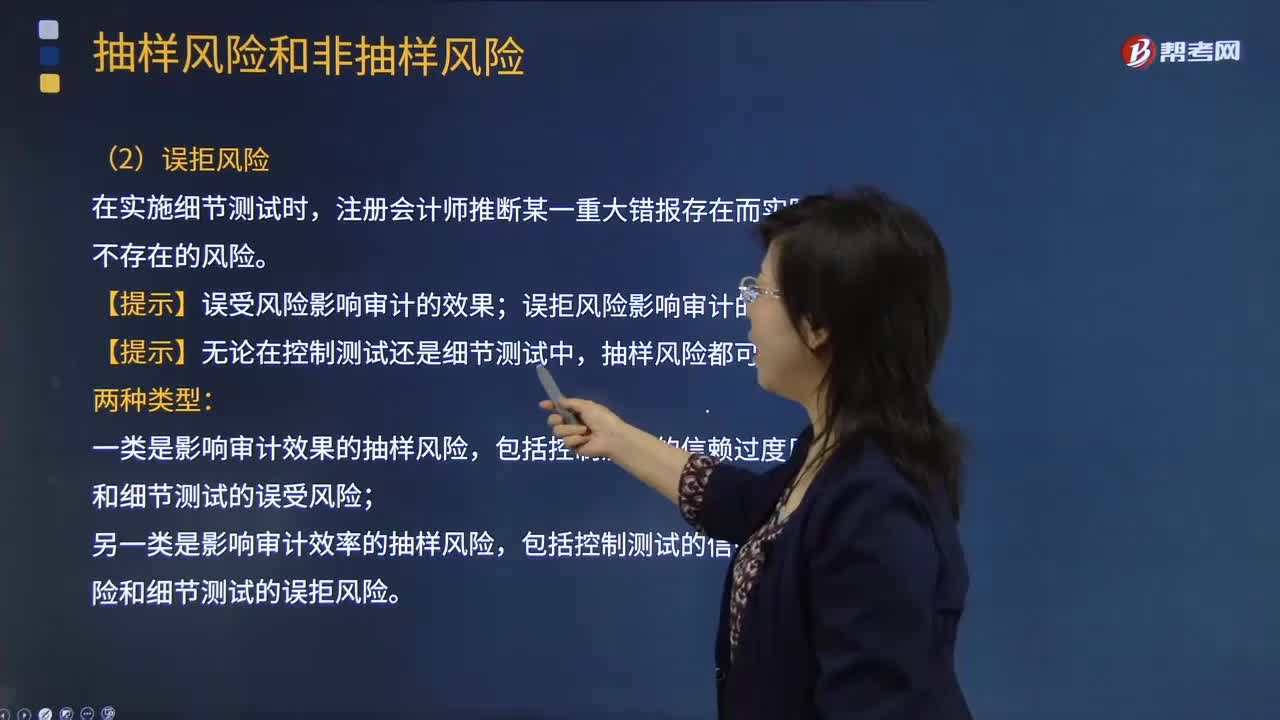

在既定的重大錯報風險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?:在既定的重大錯報風險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響,并受審計證據(jù)質(zhì)量的影響。也就是說受兩方面的影響,那么在重大錯報風險一定的情況下,就僅考慮審計證據(jù)的質(zhì)量就可以了。審計證據(jù)的質(zhì)量越高,那么需要獲取的審計證據(jù)的數(shù)量可能就會減少;反之數(shù)量就會增加。

00:36

00:36

為什么重大錯報風險獨立于注冊會計師審計而存在?:為什么重大錯報風險獨立于注冊會計師審計而存在?重大錯報風險,是指財務報表在審計前存在重大錯報的可能性,重大錯報風險是客觀存在的,不管財務報表是否經(jīng)過審計,財務報表都存在重大錯報的可能性,即獨立于財務報表審計而存在的,同時被審計單位的風險越高,則財務報表存在重大錯報的可能性就越大。

00:49

00:49

確定存貨的可變現(xiàn)凈值應考慮的因素有哪些?:確定存貨的可變現(xiàn)凈值應考慮的因素有哪些?確定存貨的可變現(xiàn)凈值應當考慮資產(chǎn)負債表日后事項等的影響,應當以資產(chǎn)負債表日取得最可靠的證據(jù)估計的售價為基礎并考慮持有存貨的目的,則在確定存貨可變現(xiàn)凈值時應當予以考慮,確定存貨可變現(xiàn)凈值的處理方法也各不相同。通常應當以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎。超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日