下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

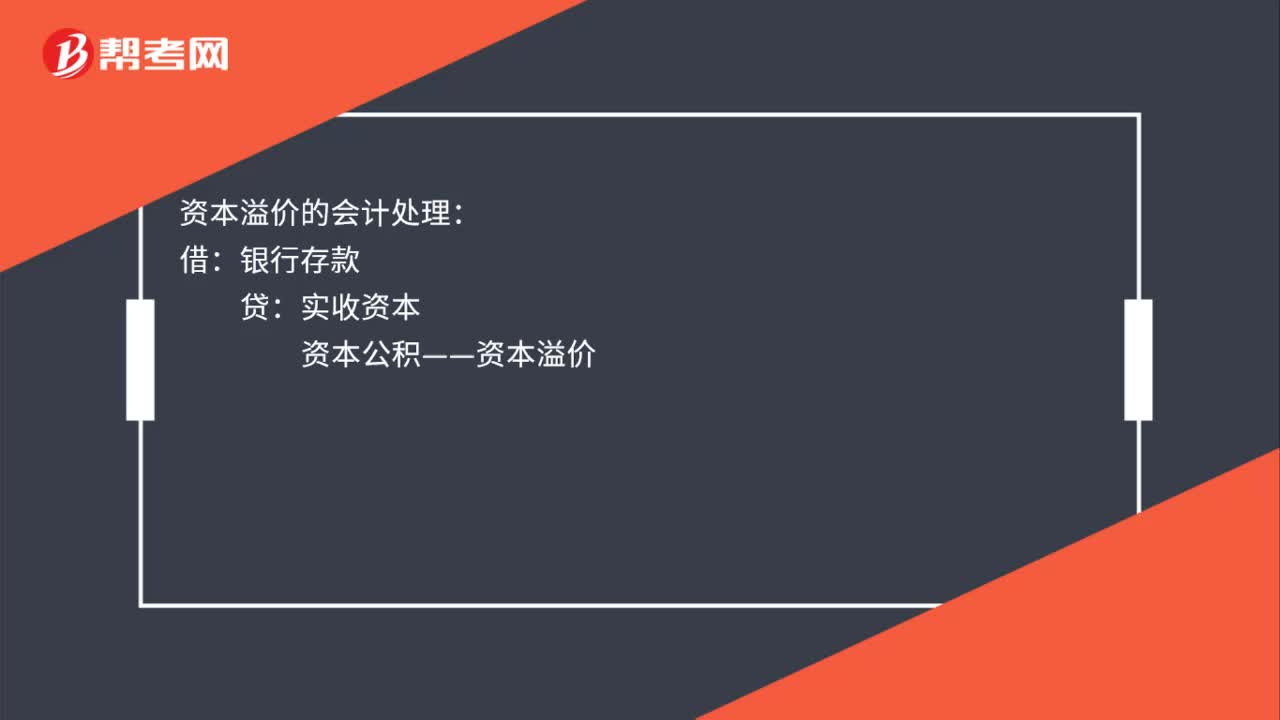

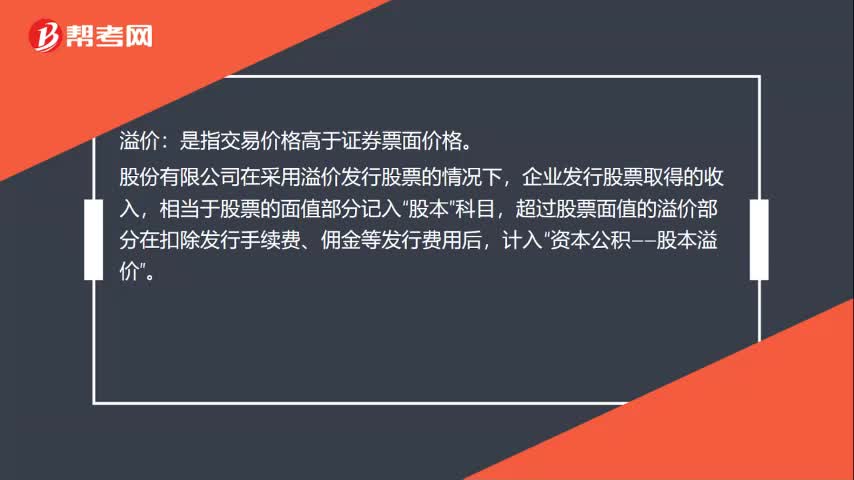

00:25溢價(jià)是什么?:溢價(jià):是指交易價(jià)格高于證券票面價(jià)格。股份有限公司在采用溢價(jià)發(fā)行股票的情況下,企業(yè)發(fā)行股票取得的收入,相當(dāng)于股票的面值部分記入“股本”科目,超過(guò)股票面值的溢價(jià)部分在扣除發(fā)行手續(xù)費(fèi)、傭金等發(fā)行費(fèi)用后,計(jì)入“資本公積——股本溢價(jià)”

05:34

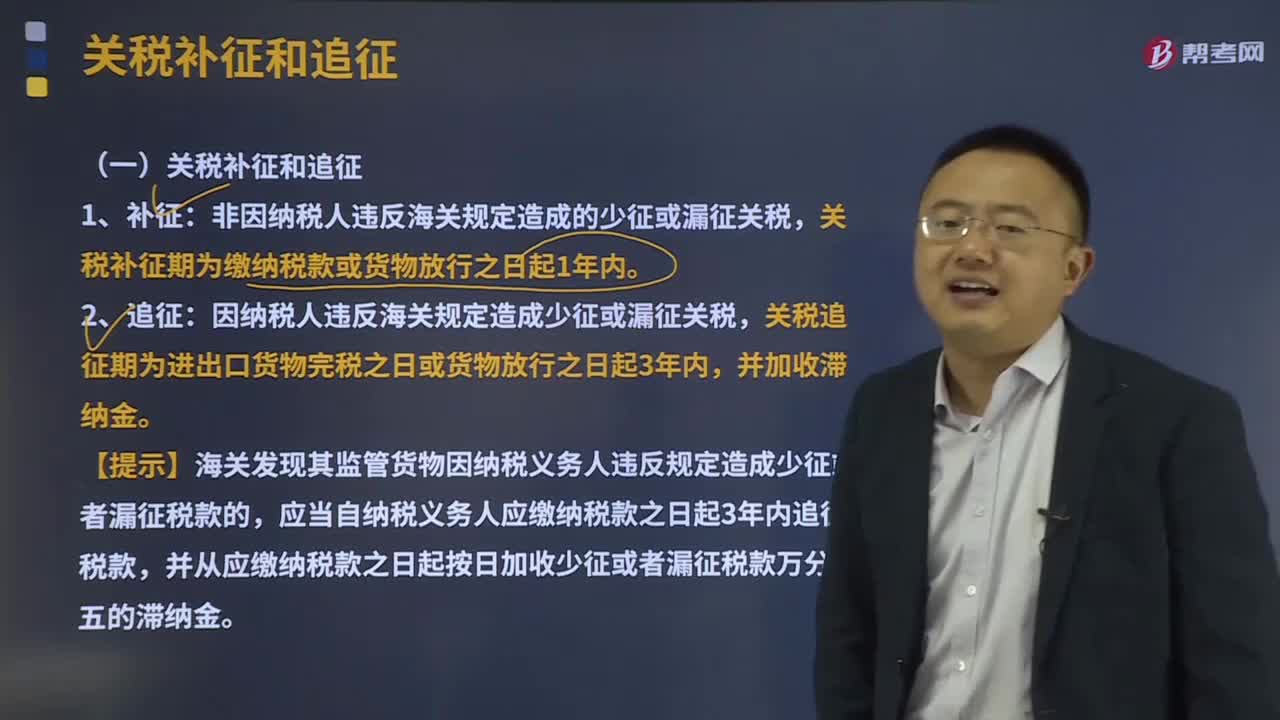

05:34關(guān)稅補(bǔ)征和追征分別是指什么?:非因納稅人違反海關(guān)規(guī)定造成的少征或漏征關(guān)稅,關(guān)稅補(bǔ)征期為繳納稅款或貨物放行之日起1年內(nèi)。因納稅人違反海關(guān)規(guī)定造成少征或漏征關(guān)稅,【提示】海關(guān)發(fā)現(xiàn)其監(jiān)管貨物因納稅義務(wù)人違反規(guī)定造成少征或者漏征稅款的,應(yīng)當(dāng)自納稅義務(wù)人應(yīng)繳納稅款之日起3年內(nèi)追征稅款,并從應(yīng)繳納稅款之日起按日加收少征或者漏征稅款萬(wàn)分之五的滯納金。比較稅款的退還和追征制度:納稅人超過(guò)應(yīng)納稅額繳納的稅款;

04:21

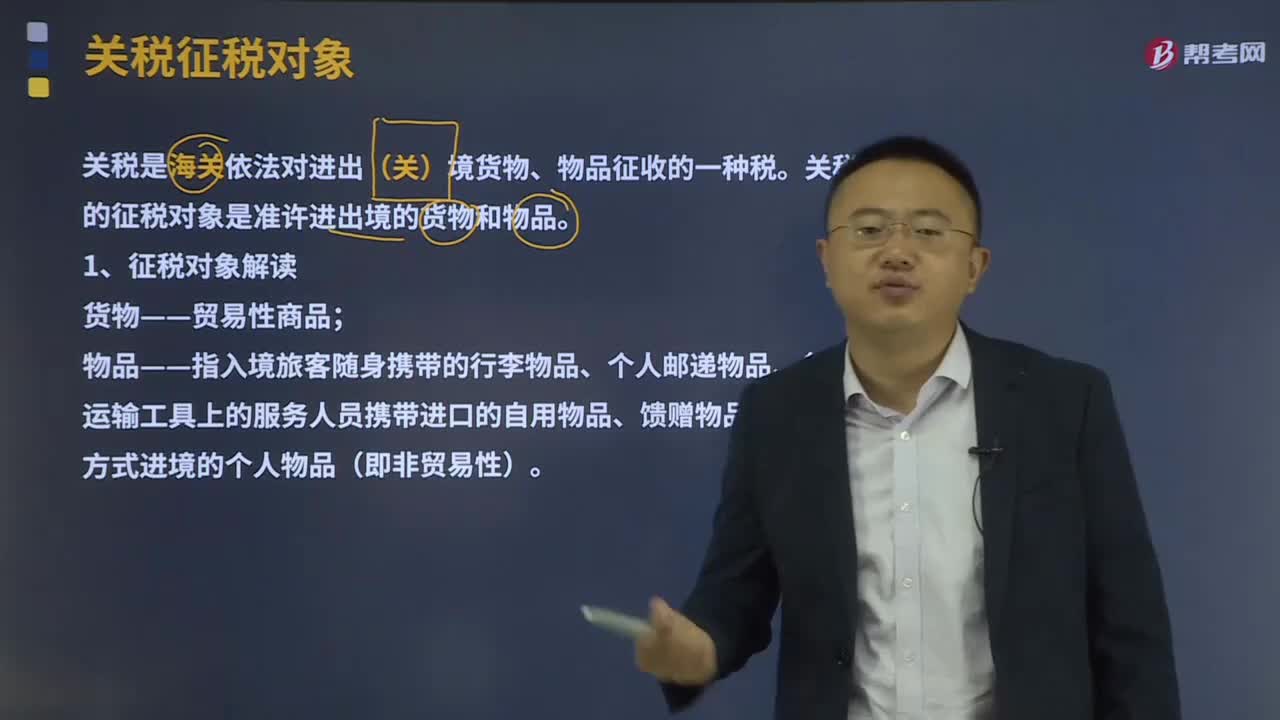

04:21關(guān)稅的征稅對(duì)象是什么?:關(guān)稅的征稅對(duì)象是什么?關(guān)稅是海關(guān)依法對(duì)進(jìn)出(關(guān))境貨物、物品征收的一種稅。關(guān)稅的征稅對(duì)象是準(zhǔn)許進(jìn)出境的貨物和物品。1、征稅對(duì)象解讀;貨物——貿(mào)易性商品。物品——指入境旅客隨身攜帶的行李物品、個(gè)人郵遞物品、各種運(yùn)輸工具上的服務(wù)人員攜帶進(jìn)口的自用物品、饋贈(zèng)物品以及其他方式進(jìn)境的個(gè)人物品(即非貿(mào)易性)“2、關(guān)境的解讀”指關(guān)境:關(guān)境與國(guó)境有時(shí)不一致,關(guān)境﹥國(guó)境,關(guān)稅同盟。

03:18

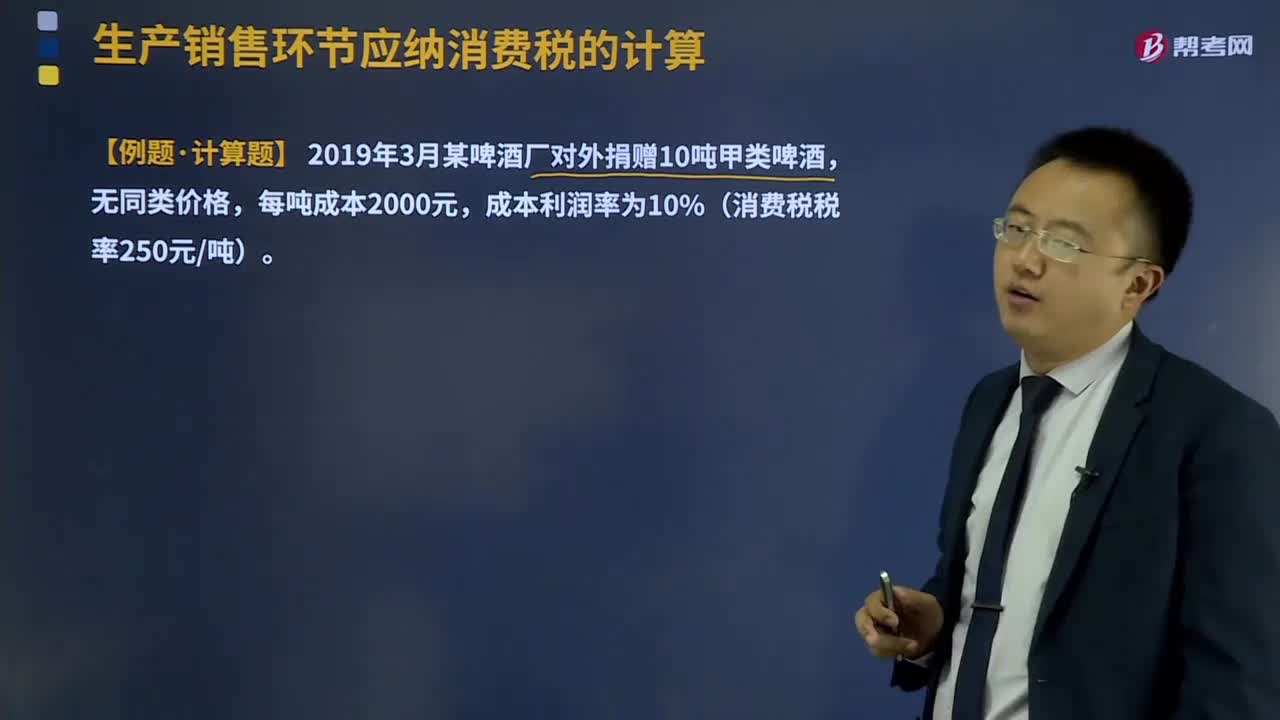

03:18從量定額是指什么?:從量定額是指什么?消費(fèi)稅的計(jì)稅依據(jù)分別采用從價(jià)和從量?jī)煞N計(jì)稅方法。實(shí)行從量定額辦法計(jì)稅時(shí),通常以每單位應(yīng)稅消費(fèi)品的重量、容積或數(shù)量為計(jì)稅依據(jù)。從量計(jì)稅時(shí),應(yīng)納稅額=應(yīng)稅消費(fèi)品銷售數(shù)量×適用稅額標(biāo)準(zhǔn)。從量定額計(jì)征適用對(duì)象:消費(fèi)稅稅額計(jì)算與售價(jià)和組成計(jì)稅價(jià)格無(wú)關(guān),在計(jì)算增值稅時(shí)如果用到組成計(jì)稅價(jià)格時(shí)要包括消費(fèi)稅。【例題·計(jì)算題】 2019年3月某啤酒廠對(duì)外捐贈(zèng)10噸甲類啤酒。

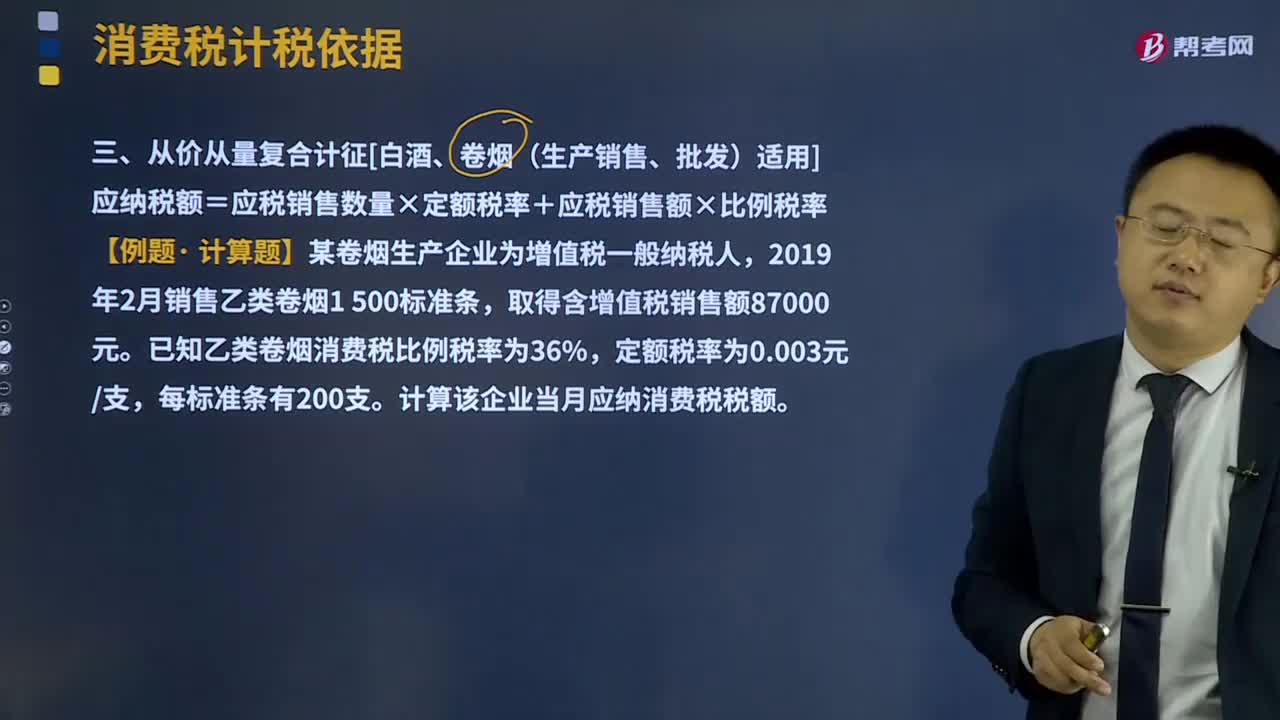

07:02

07:02白酒、卷煙適用的計(jì)稅方法從價(jià)從量復(fù)合計(jì)征是怎樣的?:白酒、卷煙適用的計(jì)稅方法從價(jià)從量復(fù)合計(jì)征是怎樣的?應(yīng)納稅額等于應(yīng)稅銷售數(shù)量乘以定額稅率再加上應(yīng)稅銷售額乘以比例稅率。生產(chǎn)銷售卷煙、白酒從量定額計(jì)稅依據(jù)為實(shí)際銷售數(shù)量。進(jìn)口、委托加工、自產(chǎn)自用卷煙、白酒從量定額計(jì)稅依據(jù)分別為海關(guān)核定的進(jìn)口征稅數(shù)量、委托方收回?cái)?shù)量、移送使用數(shù)量。應(yīng)納稅額=應(yīng)稅銷售數(shù)量×定額稅率+應(yīng)稅銷售額×比例稅率,【例題·計(jì)算題】某卷煙生產(chǎn)企業(yè)為増值稅一般納稅人。

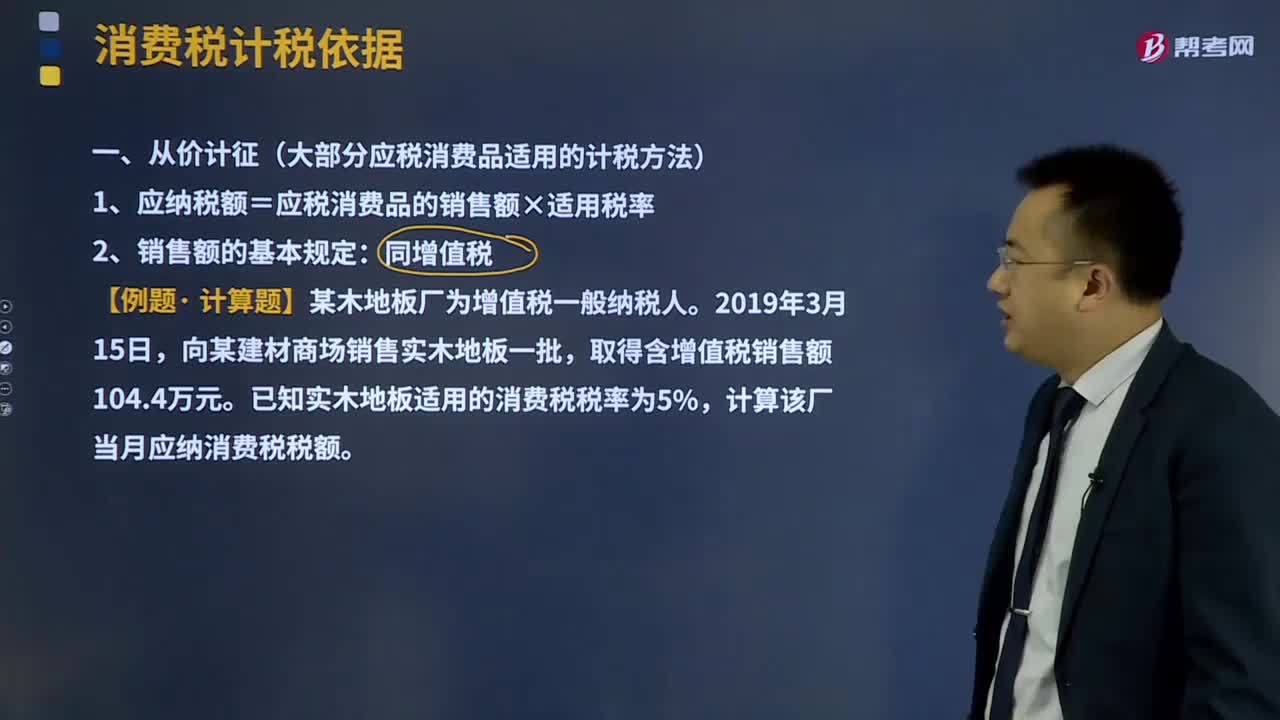

20:34

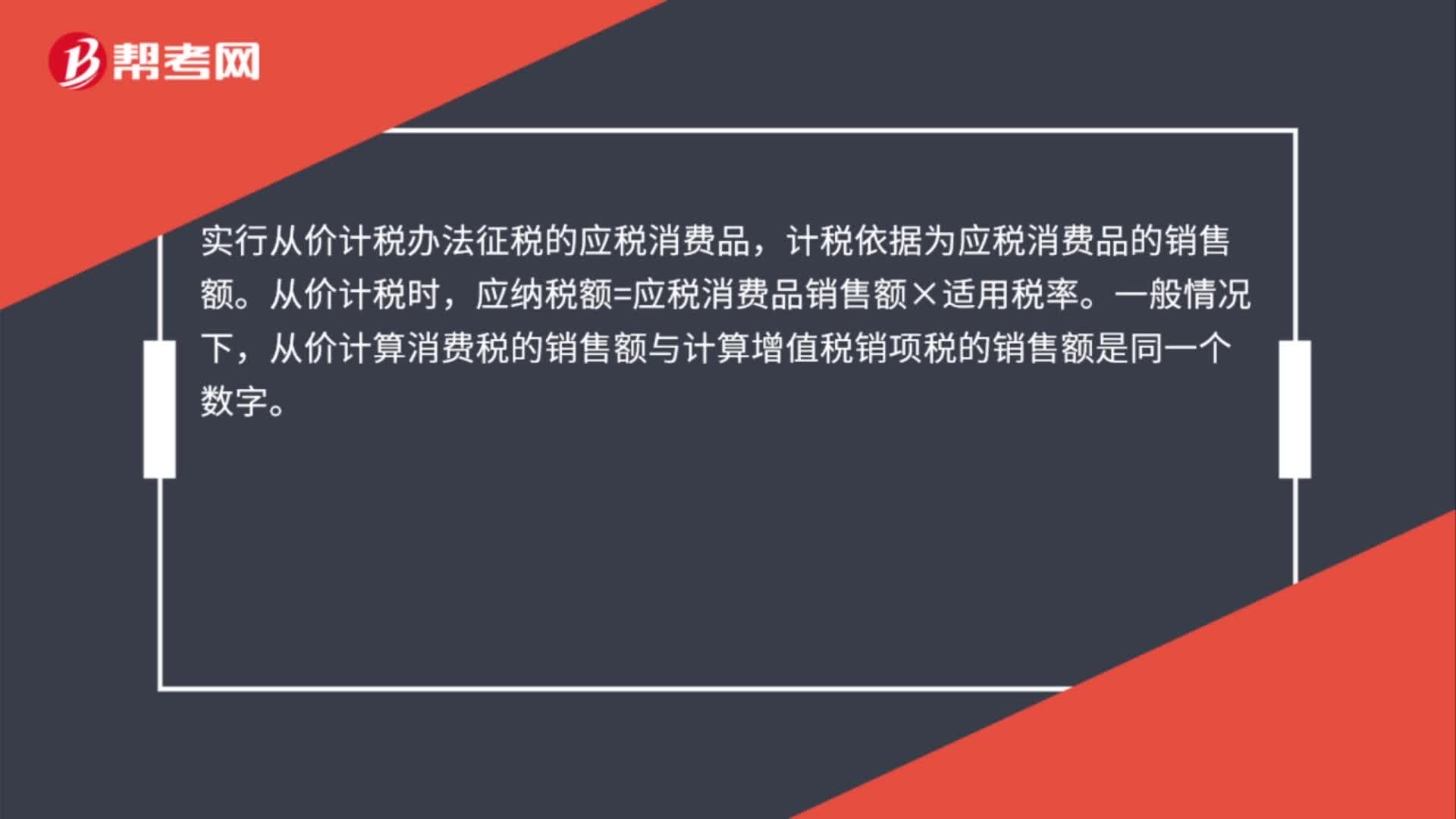

20:34大部分應(yīng)稅消費(fèi)品適用的計(jì)稅方法從價(jià)計(jì)征是指什么?:大部分應(yīng)稅消費(fèi)品適用的計(jì)稅方法從價(jià)計(jì)征是指什么?指以征稅對(duì)象的價(jià)值形式為計(jì)稅依據(jù)計(jì)算征收的名現(xiàn)行的產(chǎn)品稅(大型電力除外)、增值稅、各種所得稅等,1、應(yīng)納稅額=應(yīng)稅消費(fèi)品的銷售額×適用稅率:均應(yīng)并入應(yīng)稅消費(fèi)品的銷售額中征收消費(fèi)稅。此項(xiàng)押金則不應(yīng)并入應(yīng)稅消費(fèi)品的銷售額中征稅;應(yīng)并入應(yīng)稅消費(fèi)品的銷售額,按照應(yīng)稅消費(fèi)品的適用稅率繳納消費(fèi)稅,(3)對(duì)既作價(jià)隨同應(yīng)稅消費(fèi)品銷售,均應(yīng)并入應(yīng)稅消費(fèi)品的銷售額。

03:07

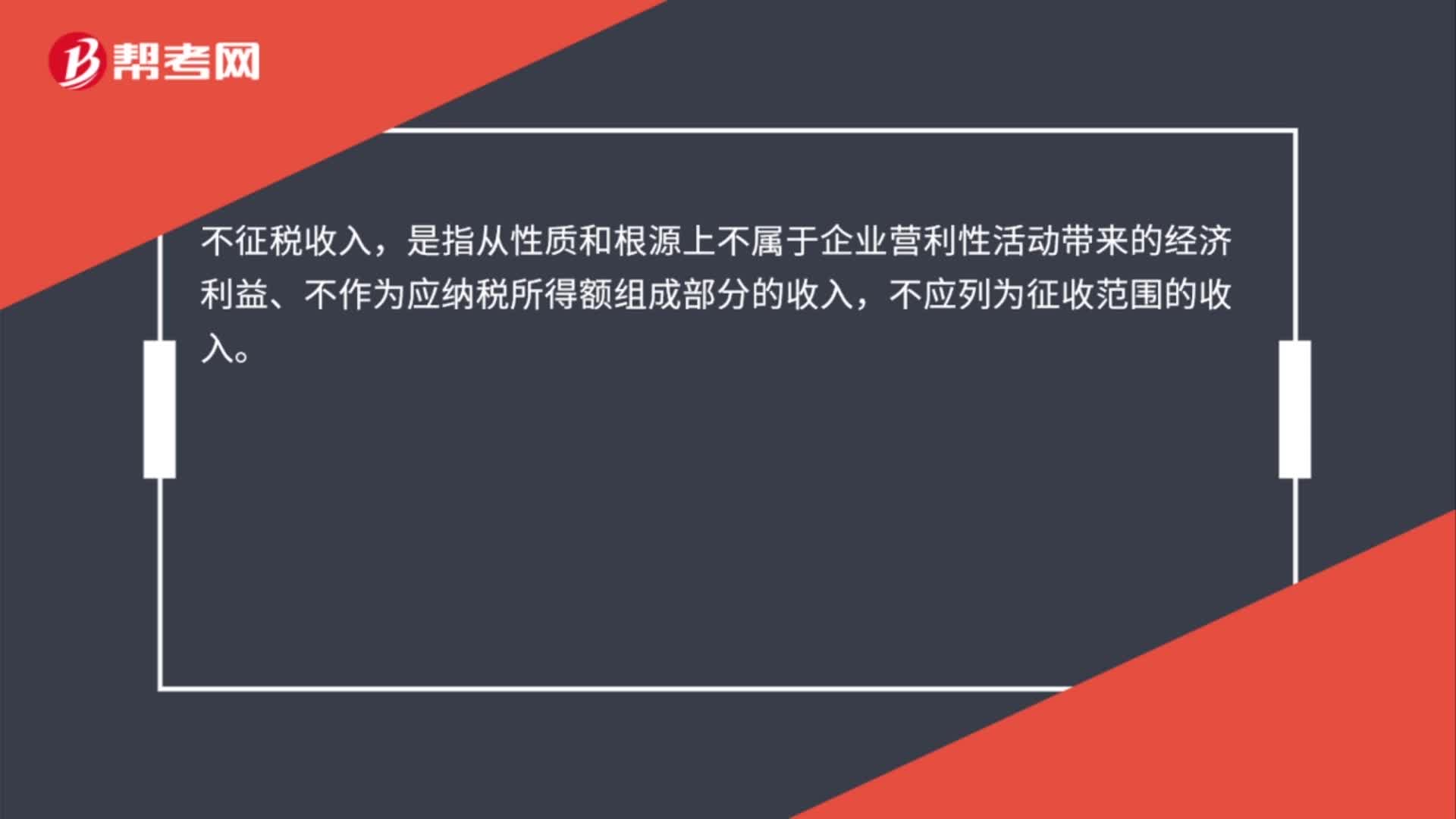

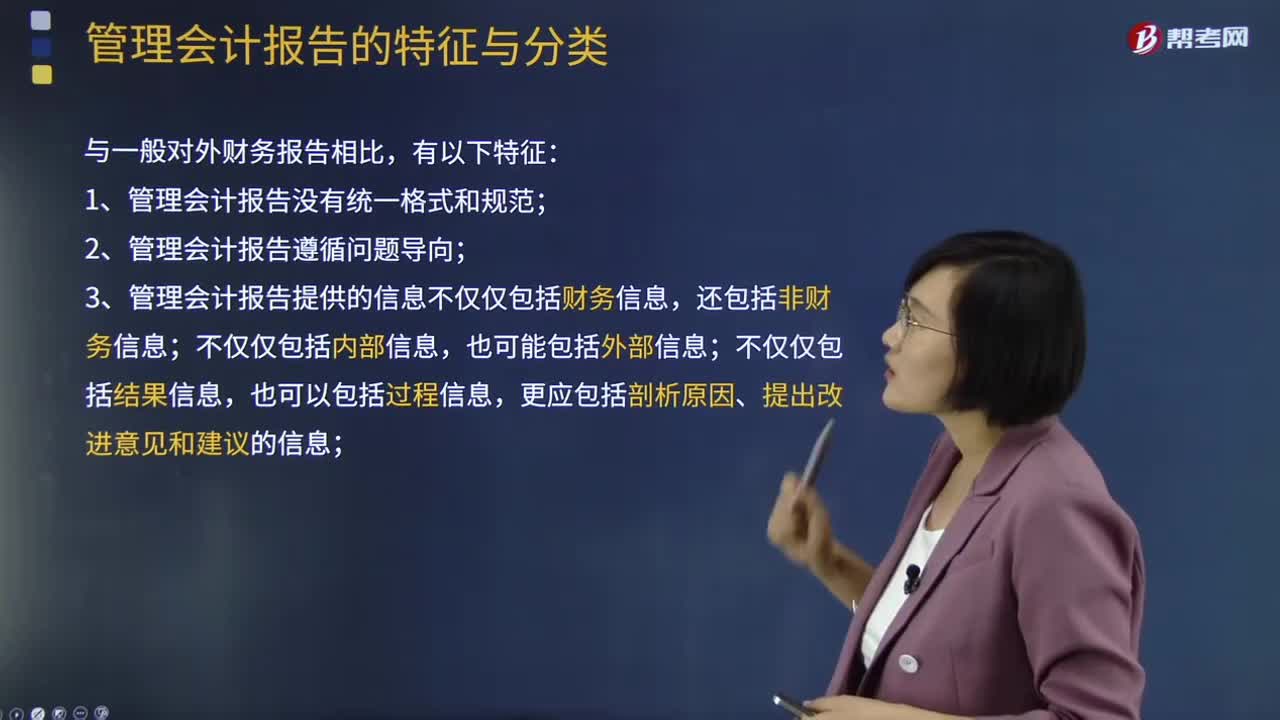

03:07管理會(huì)計(jì)報(bào)告的特征與分類分別是什么?:管理會(huì)計(jì)報(bào)告的特征與分類分別是什么?管理會(huì)計(jì)報(bào)告是運(yùn)用管理會(huì)計(jì)方法,根據(jù)財(cái)務(wù)和業(yè)務(wù)的基礎(chǔ)信息加工整理形成的,滿足企業(yè)價(jià)值管理需要或非營(yíng)利組織目標(biāo)管理需要的對(duì)內(nèi)報(bào)告。1、管理會(huì)計(jì)報(bào)告沒有統(tǒng)一格式和規(guī)范;2、管理會(huì)計(jì)報(bào)告遵循問題導(dǎo)向;3、管理會(huì)計(jì)報(bào)告提供的信息不僅僅包括財(cái)務(wù)信息,還包括非財(cái)務(wù)信息;4、管理會(huì)計(jì)報(bào)告如果涉及會(huì)計(jì)業(yè)績(jī)的報(bào)告,不是財(cái)務(wù)會(huì)計(jì)準(zhǔn)則中規(guī)范的對(duì)外財(cái)務(wù)報(bào)告格式。管理會(huì)計(jì)報(bào)告的對(duì)象:

02:08

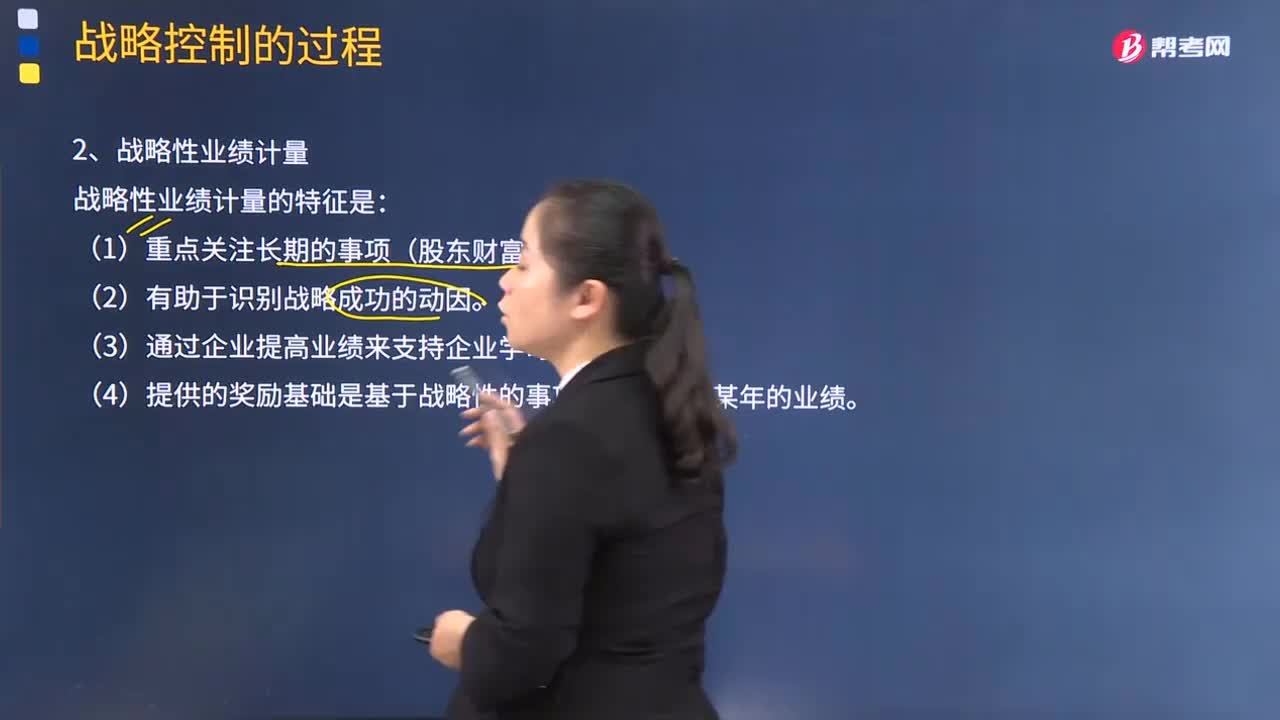

02:08戰(zhàn)略性業(yè)績(jī)計(jì)量的特征是什么?:戰(zhàn)略性業(yè)績(jī)計(jì)量的特征是:(1)重點(diǎn)關(guān)注長(zhǎng)期的事項(xiàng)(股東財(cái)富)。(2)有助于識(shí)別戰(zhàn)略成功的動(dòng)因。(3)通過(guò)企業(yè)提高業(yè)績(jī)來(lái)支持企業(yè)學(xué)習(xí)。(4)提供的獎(jiǎng)勵(lì)基礎(chǔ)是基于戰(zhàn)略性的事項(xiàng)而不僅僅是某年的業(yè)績(jī)。戰(zhàn)略性業(yè)績(jī)計(jì)量必須是可計(jì)量的、有意義的、持續(xù)計(jì)量的、定期重新評(píng)估的、戰(zhàn)略定義或者與之相關(guān)的,【例題·多選題】下列各項(xiàng)屬于戰(zhàn)略性業(yè)績(jī)計(jì)量的特征的有()。A.重點(diǎn)關(guān)注長(zhǎng)期的事項(xiàng)B.有助于識(shí)別戰(zhàn)略成功的動(dòng)因

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來(lái)說(shuō)購(gòu)房的時(shí)候需要繳納契稅,免交契稅。1. 國(guó)家機(jī)關(guān)、事業(yè)單位、社會(huì)團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購(gòu)買公有住房,免征契稅。3. 因不可抗力喪失住房而重新購(gòu)買住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級(jí)以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級(jí)人民政府確定是否減免,可以免征契稅

03:05

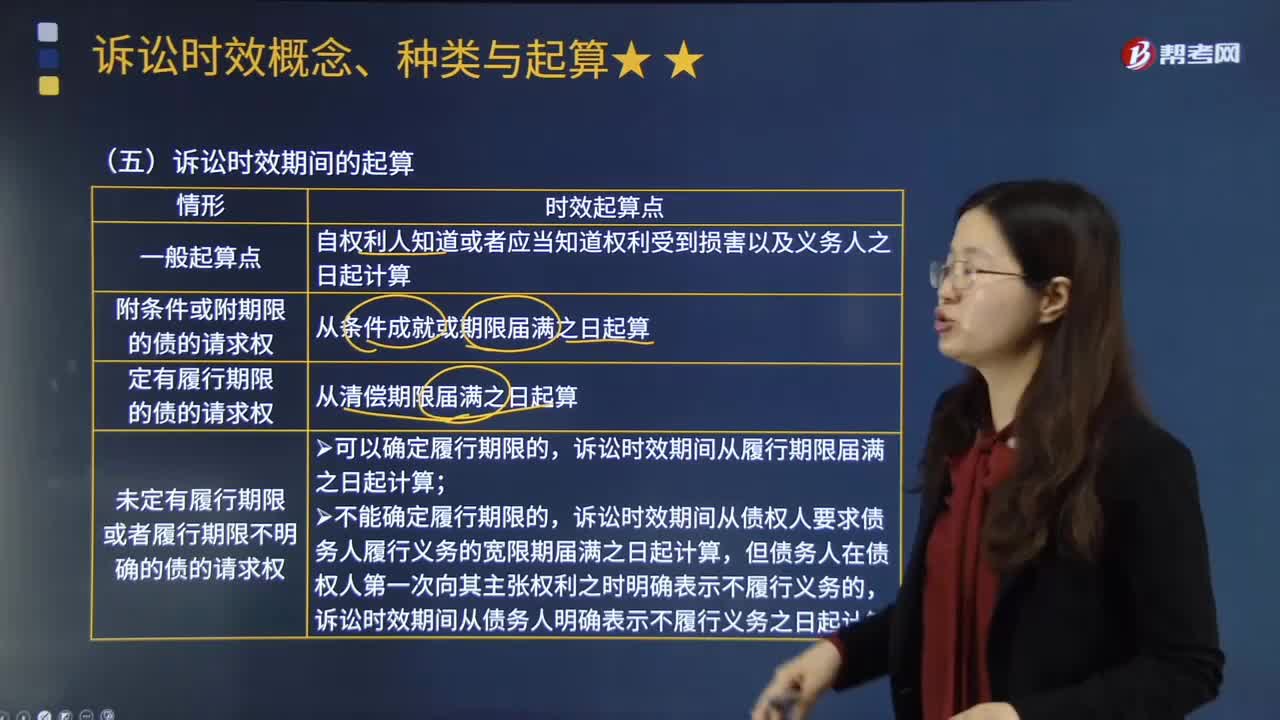

03:05訴訟時(shí)效期間是從什么時(shí)候開始計(jì)算?:訴訟時(shí)效期間自權(quán)利人知道或者應(yīng)當(dāng)知道權(quán)利受到損害以及義務(wù)人之日起計(jì)算。(2)定有履行期限的債的請(qǐng)求權(quán)。訴訟時(shí)效期間自最后一期履行期限屆滿之日起計(jì)算,(3)未定有履行期限或者履行期限不明確的債的請(qǐng)求權(quán):訴訟時(shí)效期間從履行期限屆滿之日起計(jì)算,訴訟時(shí)效期間從債權(quán)人要求債務(wù)人履行義務(wù)的寬限期屆滿之日起計(jì)算,訴訟時(shí)效期間從債務(wù)人明確表示不履行義務(wù)之日起計(jì)算。

17:41

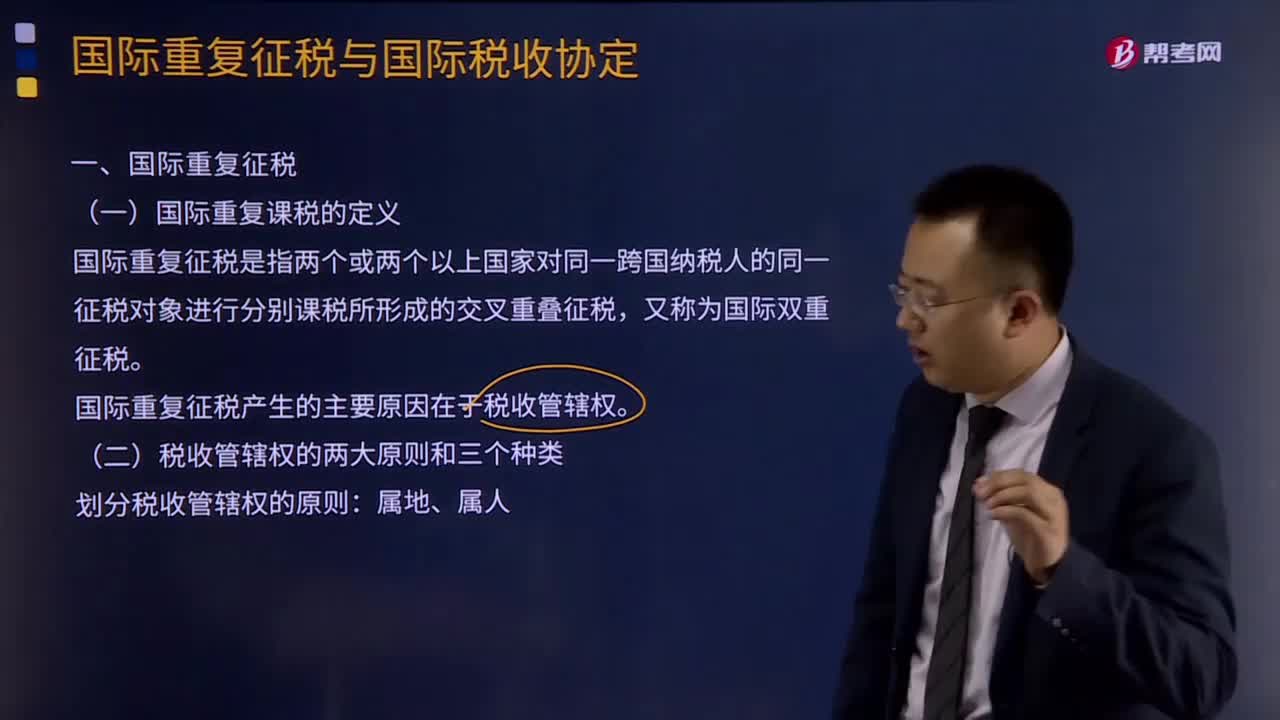

17:41什么是國(guó)際重復(fù)征稅?:國(guó)際重復(fù)課稅的定義:國(guó)際重復(fù)征稅是指兩個(gè)或兩個(gè)以上國(guó)家對(duì)同一跨國(guó)納稅人的同一征稅對(duì)象進(jìn)行分別課稅所形成的交叉重疊征稅,國(guó)際重復(fù)征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國(guó)際重復(fù)征稅的三種分類:依據(jù)稅收管轄權(quán)相互重疊的形式。國(guó)際重復(fù)征稅的產(chǎn)生也主要有下述幾種情形。三、國(guó)際重復(fù)征稅的類別。1、法律性國(guó)際重復(fù)征稅:2、經(jīng)濟(jì)性國(guó)際重復(fù)征稅:對(duì)不同一納稅人的同一稅源重復(fù)征稅3、稅制性國(guó)際重復(fù)征稅

05:14

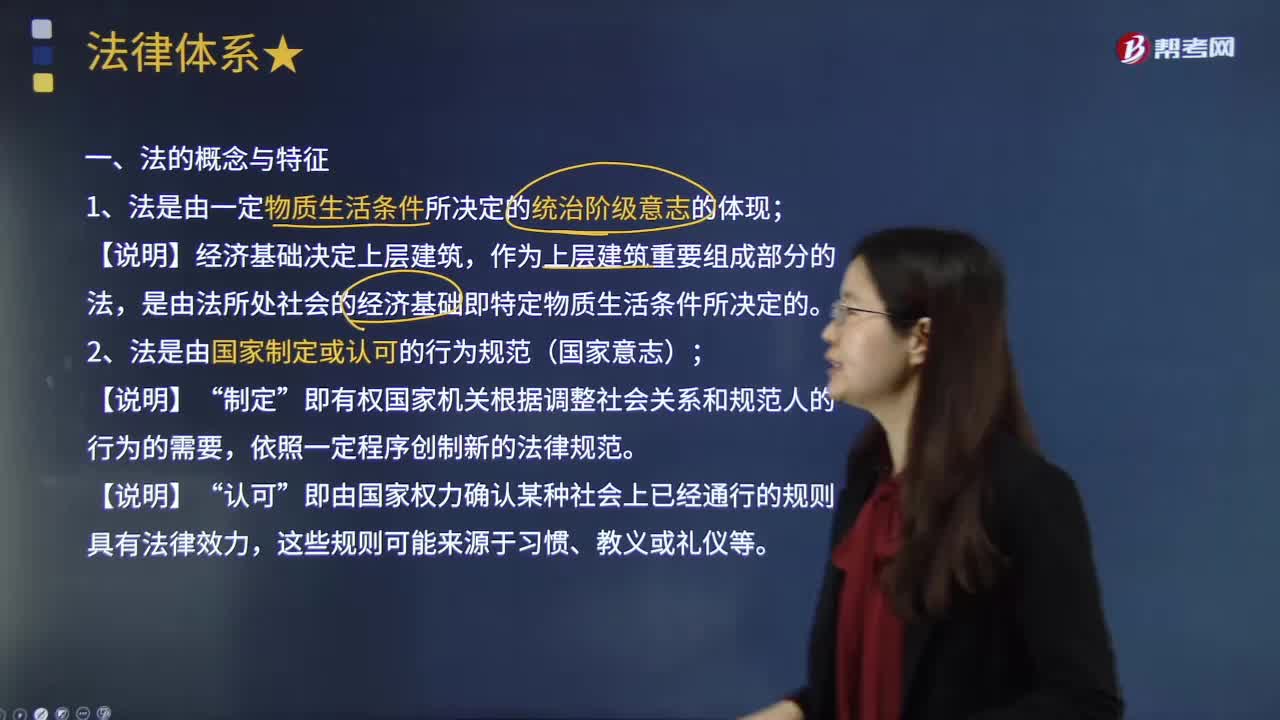

05:14什么是法的概念與特征?:從國(guó)家、階級(jí)和物質(zhì)條件等角度給出了法的科學(xué)定義,(二)法是由國(guó)家制定或認(rèn)可的行為規(guī)范。即有權(quán)的國(guó)家機(jī)關(guān)根據(jù)調(diào)整社會(huì)關(guān)系和規(guī)范人的行為的需要。國(guó)家制定或認(rèn)可的特征使法具有權(quán)威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國(guó)家強(qiáng)制力保證實(shí)施的行為規(guī)范,法具有國(guó)家強(qiáng)制性并不意味著法律規(guī)范的實(shí)施都是依靠國(guó)家強(qiáng)制而實(shí)現(xiàn)。也不等于國(guó)家強(qiáng)制力是保證法律實(shí)施的唯一力量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日