下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24預(yù)計(jì)的銷售量可以在現(xiàn)金預(yù)算中直接反映出來(lái)嗎?:預(yù)計(jì)的銷售量可以在現(xiàn)金預(yù)算中直接反映出來(lái)嗎?不能直接反映出來(lái)。現(xiàn)金預(yù)算,是針對(duì)現(xiàn)金流入和現(xiàn)金流出的數(shù)據(jù)進(jìn)行預(yù)算的,而預(yù)計(jì)銷售量,僅僅是數(shù)量預(yù)算,不涉及現(xiàn)金,所以是無(wú)法反映在現(xiàn)金預(yù)算中的。

01:55

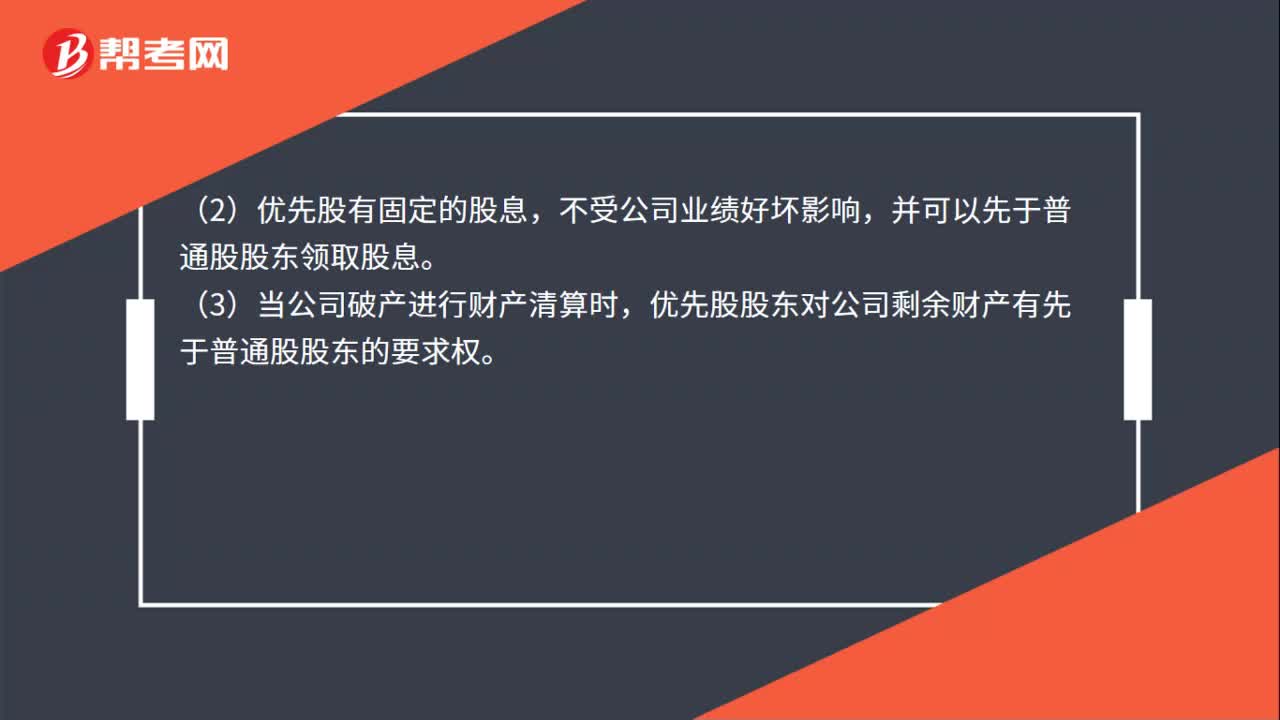

01:55優(yōu)先股最大的特點(diǎn)是什么?:優(yōu)先股最大的一個(gè)特點(diǎn)是每年的股利不是固定不變的,(1)優(yōu)先股股東不參加公司的紅利分配,(2)優(yōu)先股有固定的股息,并可以先于普通股股東領(lǐng)取股息。優(yōu)先股股東對(duì)公司剩余財(cái)產(chǎn)有先于普通股股東的要求權(quán)。(5)優(yōu)先股的權(quán)利范圍小。優(yōu)先股股東一般沒有選舉權(quán)和被選舉權(quán),有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;有利于保障普通股收益和控制權(quán)(相比較普通股籌資);有利于降低公司財(cái)務(wù)風(fēng)險(xiǎn)(相比較負(fù)債籌資):

00:19

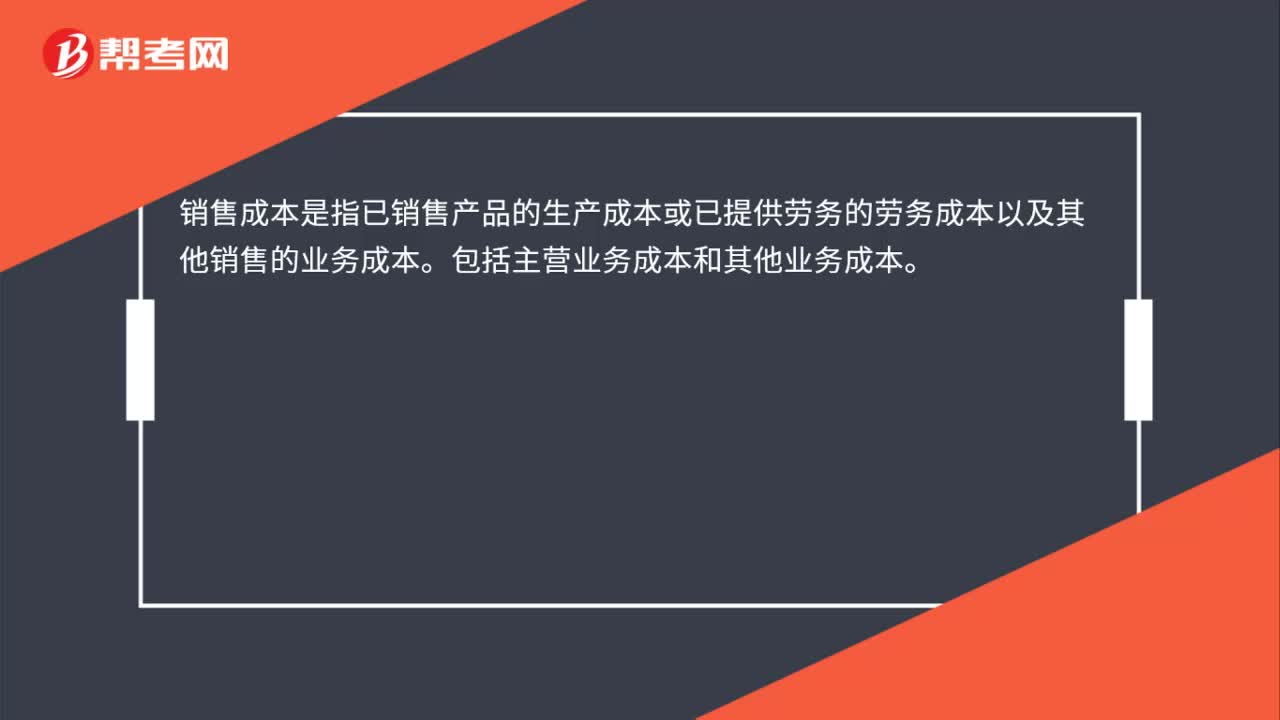

00:19銷售成本是什么?:銷售成本是什么?銷售成本是指已銷售產(chǎn)品的生產(chǎn)成本或已提供勞務(wù)的勞務(wù)成本以及其他銷售的業(yè)務(wù)成本。包括主營(yíng)業(yè)務(wù)成本和其他業(yè)務(wù)成本。

01:30

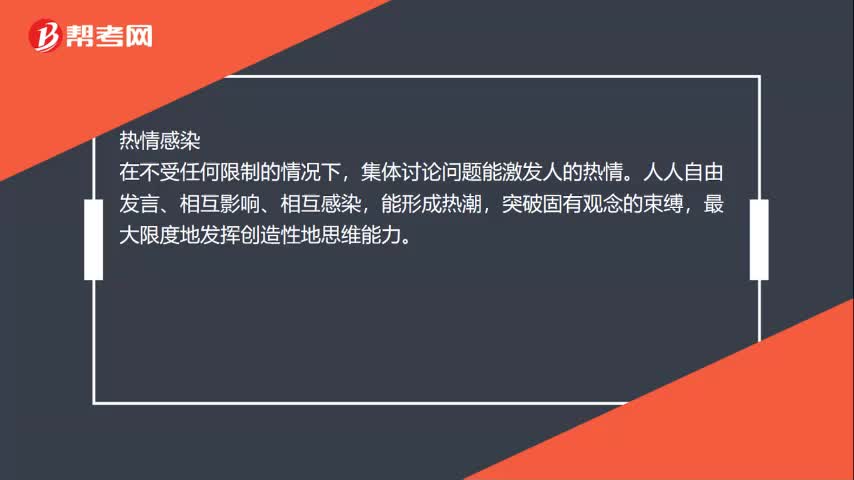

01:30頭腦風(fēng)暴法的特點(diǎn)是什么?:頭腦風(fēng)暴法的特點(diǎn)聯(lián)想反應(yīng)、熱情感染、競(jìng)爭(zhēng)意識(shí)、個(gè)人欲望。聯(lián)想是產(chǎn)生新觀念的基本過(guò)程,在集體討論問(wèn)題的過(guò)程中,每提出一個(gè)新的觀念。相繼產(chǎn)生一連串的新觀念,形成新觀念堆。為創(chuàng)造性地解決問(wèn)題提供了更多的可能性,集體討論問(wèn)題能激發(fā)人的熱情,人人自由發(fā)言、相互影響、相互感染,最大限度地發(fā)揮創(chuàng)造性地思維能力,競(jìng)爭(zhēng)意識(shí),不斷地開動(dòng)思維機(jī)器,新奇觀念,在有競(jìng)爭(zhēng)意識(shí)的情況下,人的心理活動(dòng)效率可增加50%或更多。

04:24

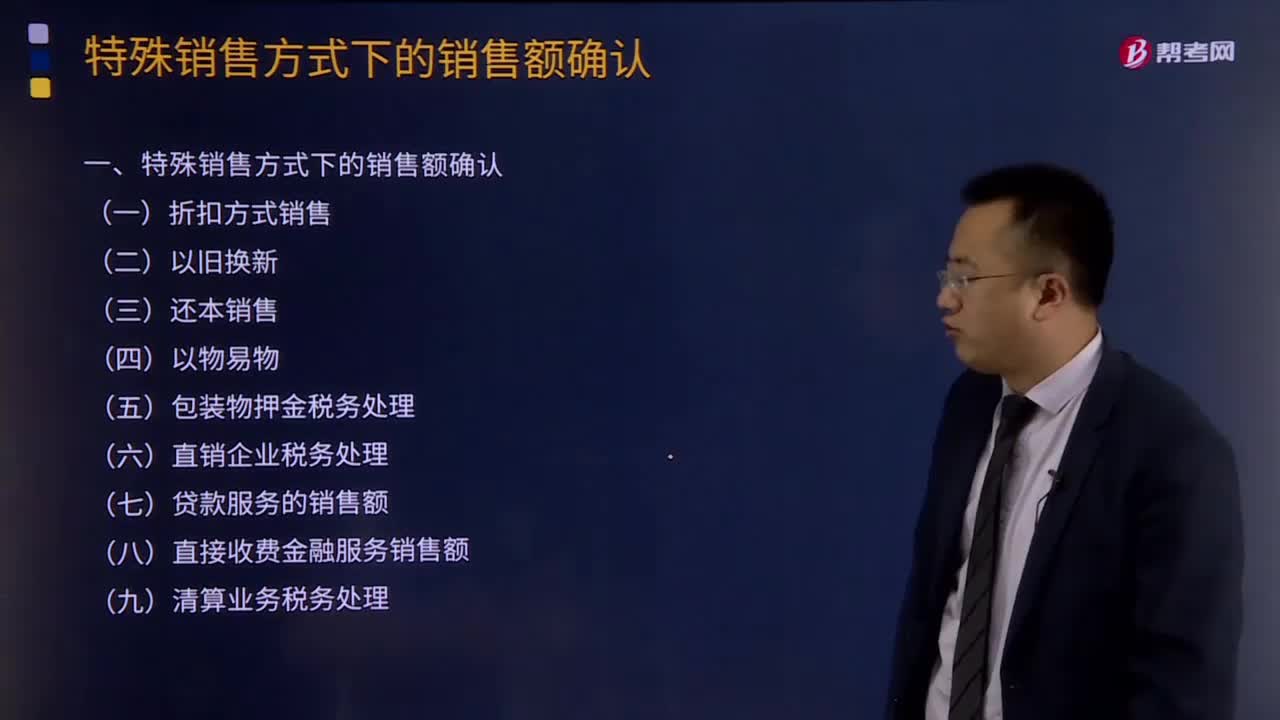

04:24特殊銷售方式下的銷售額如何確認(rèn)?:企業(yè)往往可能遇到或發(fā)生一些特殊的應(yīng)稅銷售行為。特殊銷售方式下的銷售額的確認(rèn):納稅人采取折扣方式銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),按新貨物的同期(不含增值稅)銷售價(jià)格確定銷售額,采取還本銷售方式銷售貨物的,銷售額就是貨物的銷售價(jià)格,以各自發(fā)出的貨物核算銷售額并計(jì)算銷項(xiàng)稅額,以各自收到的貨物按規(guī)定核算購(gòu)貨額并計(jì)算進(jìn)項(xiàng)稅額。如收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的。

04:24

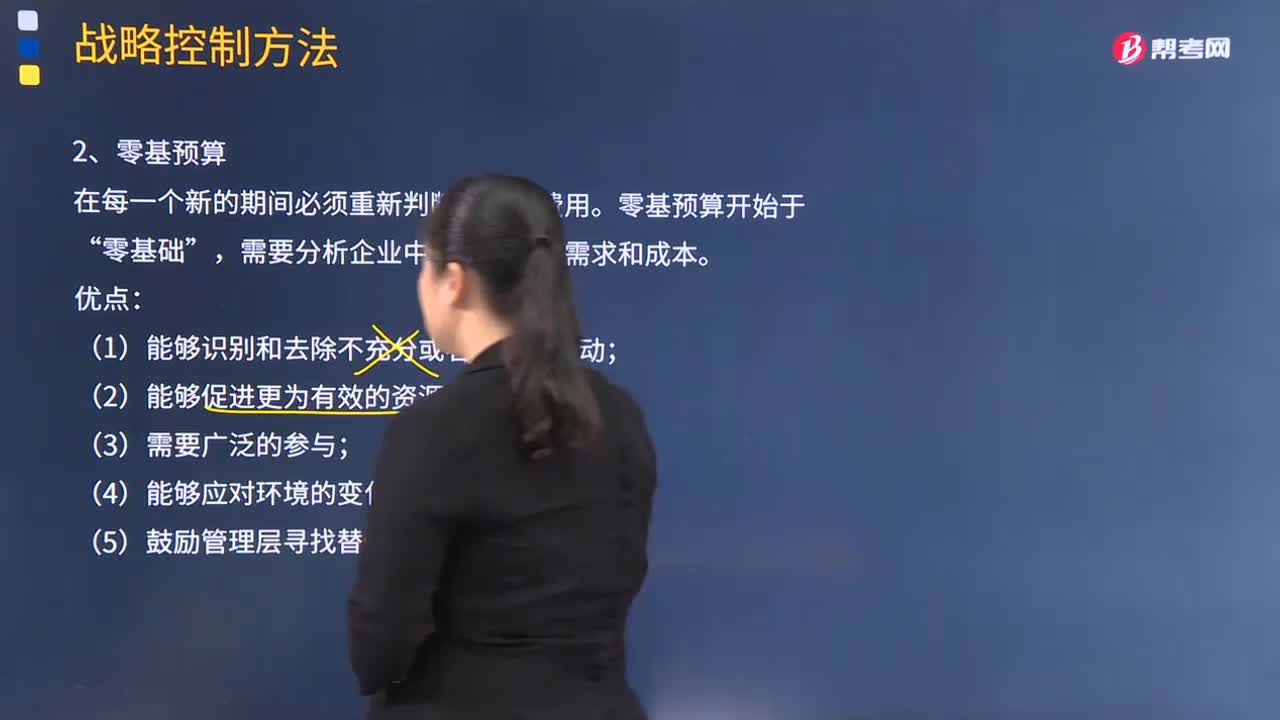

04:24零基預(yù)算方法的優(yōu)缺點(diǎn)是什么?:在每一個(gè)新的期間必須重新判斷所有的費(fèi)用。需要分析企業(yè)中每個(gè)部門的需求和成本,(2)能夠促進(jìn)更為有效的資源分配;(3)管理團(tuán)隊(duì)可能缺乏必要的技能;【2010年注冊(cè)會(huì)計(jì)師考試真題】甲公司是國(guó)內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團(tuán)。甲公司對(duì)其各子公司實(shí)行預(yù)算管理。并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會(huì)批準(zhǔn)后執(zhí)行,此時(shí)甲公司應(yīng)要求乙化肥廠編制(),A.增量預(yù)算。

07:06

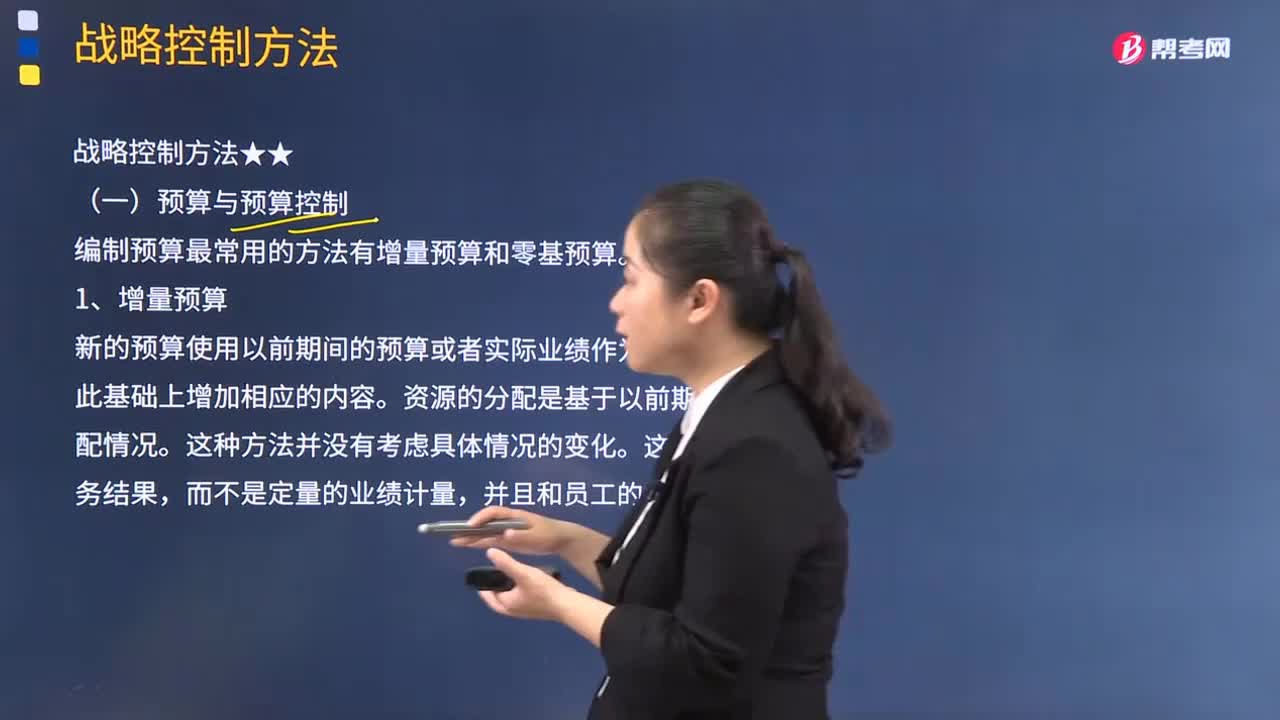

07:06增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?:增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?新的預(yù)算使用以前期間的預(yù)算或者實(shí)際業(yè)績(jī)作為基礎(chǔ)來(lái)編制,(1)它假設(shè)經(jīng)營(yíng)活動(dòng)以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊(cè)會(huì)計(jì)師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說(shuō)法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點(diǎn)的動(dòng)力。D.增量預(yù)算假設(shè)經(jīng)營(yíng)活動(dòng)以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

05:46

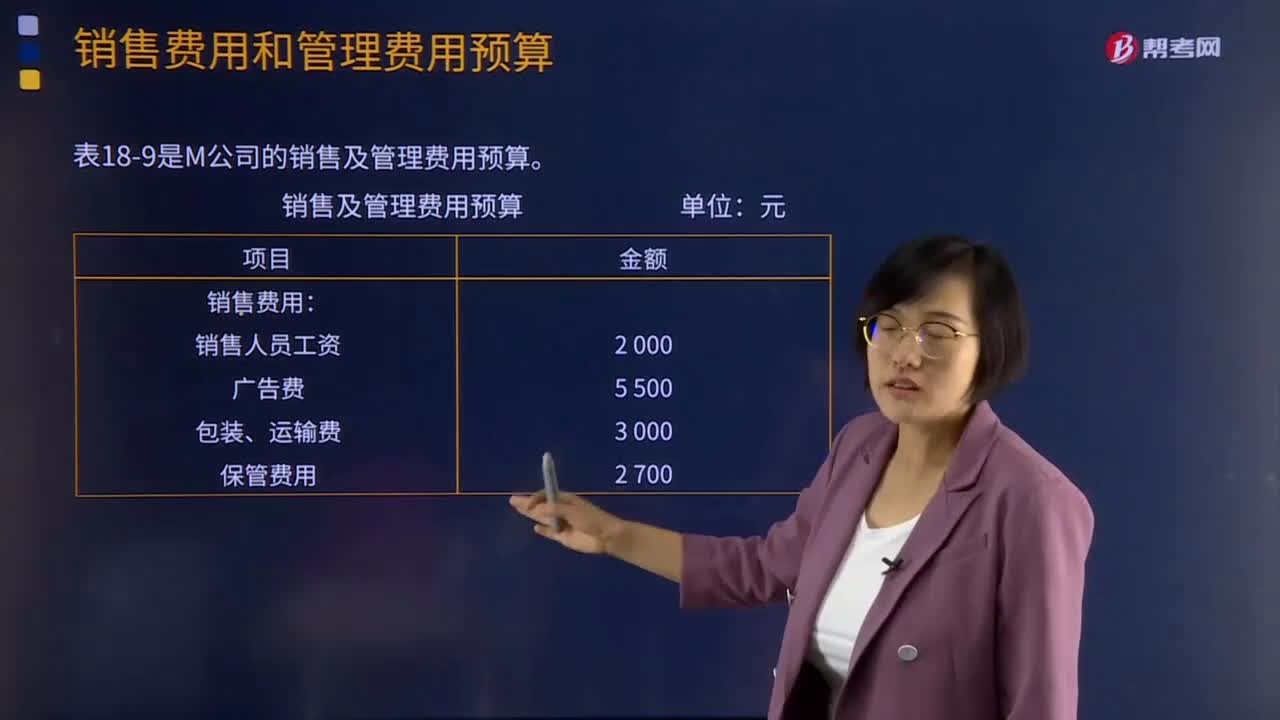

05:46銷售費(fèi)用和管理費(fèi)用預(yù)算分別是指什么?:銷售費(fèi)用和管理費(fèi)用預(yù)算分別是指什么?銷售費(fèi)用預(yù)算是指為了實(shí)現(xiàn)銷售預(yù)算所需安排的費(fèi)用預(yù)算。要分析銷售收人、銷售利潤(rùn)和銷售費(fèi)用的關(guān)系,銷售費(fèi)用預(yù)算通常是一個(gè)公司最早要確定的預(yù)算項(xiàng)目,下表是M公司的銷售及管理費(fèi)用預(yù)算:【提示】若銷售費(fèi)用和管理費(fèi)用中有折舊產(chǎn)生費(fèi)用,【2015年注冊(cè)會(huì)計(jì)師考試真題】在編制生產(chǎn)預(yù)算時(shí),計(jì)算某種產(chǎn)品預(yù)計(jì)生產(chǎn)量應(yīng)考慮的因素包括( )。D.預(yù)計(jì)期末產(chǎn)品存貨量。

06:48

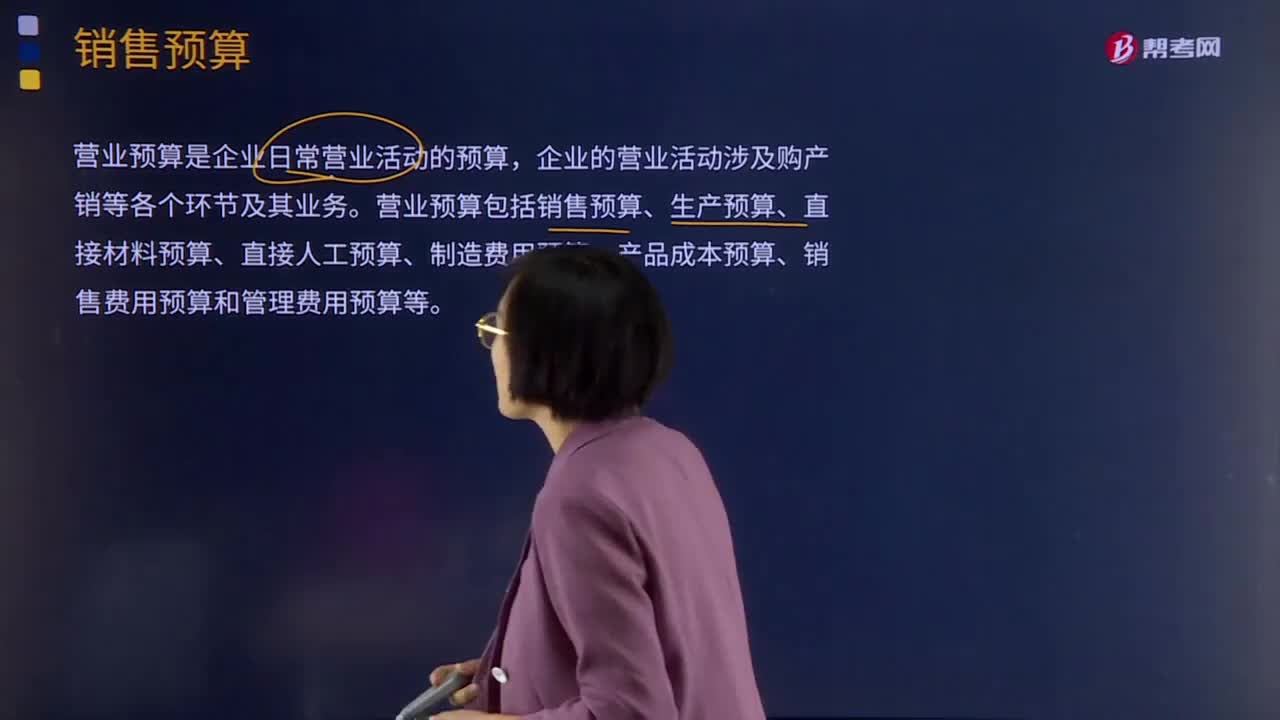

06:48銷售預(yù)算是指什么?:銷售預(yù)算是指什么?營(yíng)業(yè)預(yù)算是企業(yè)日常營(yíng)業(yè)活動(dòng)的預(yù)算,企業(yè)的營(yíng)業(yè)活動(dòng)涉及購(gòu)產(chǎn)銷等各個(gè)環(huán)節(jié)及其業(yè)務(wù)。營(yíng)業(yè)預(yù)算包括銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費(fèi)用預(yù)算、產(chǎn)品成本預(yù)算、銷售費(fèi)用預(yù)算和管理費(fèi)用預(yù)算等。銷售預(yù)算是整個(gè)預(yù)算的編制起點(diǎn),其他預(yù)算的編制都以銷售預(yù)算為基礎(chǔ)。表18-3是M公司的銷售預(yù)算。假設(shè)每季度銷售收入中,本季度收到現(xiàn)金60%,銷售預(yù)算中通常還包括預(yù)計(jì)現(xiàn)金收入的計(jì)算。

00:52

00:52敏感分析法的特點(diǎn)是什么?:敏感分析法的特點(diǎn)是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

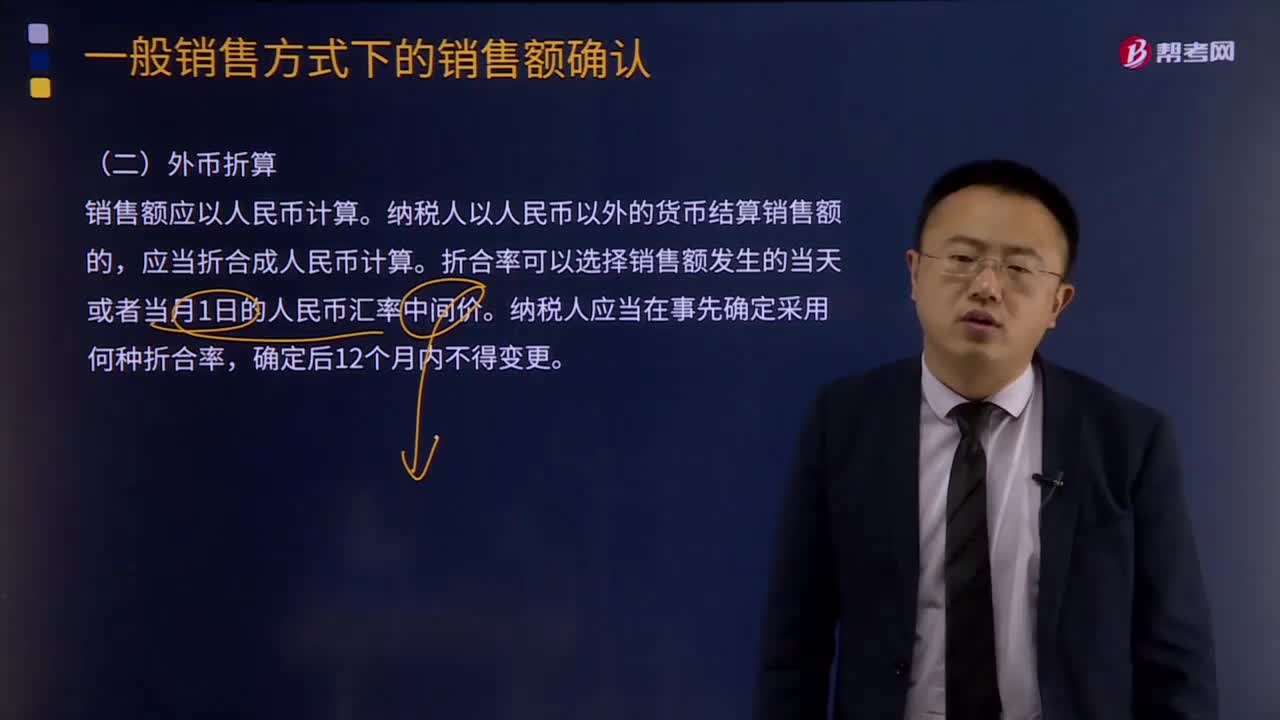

01:26

01:26一般銷售方式下的銷售額確認(rèn)如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國(guó)貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會(huì)計(jì)處理、外幣財(cái)務(wù)報(bào)表的折算和相關(guān)信息的披露,(一)與購(gòu)建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項(xiàng)目折算為變更后的記賬本位幣,應(yīng)當(dāng)將外幣金額折算為記賬本位幣金額;

03:31

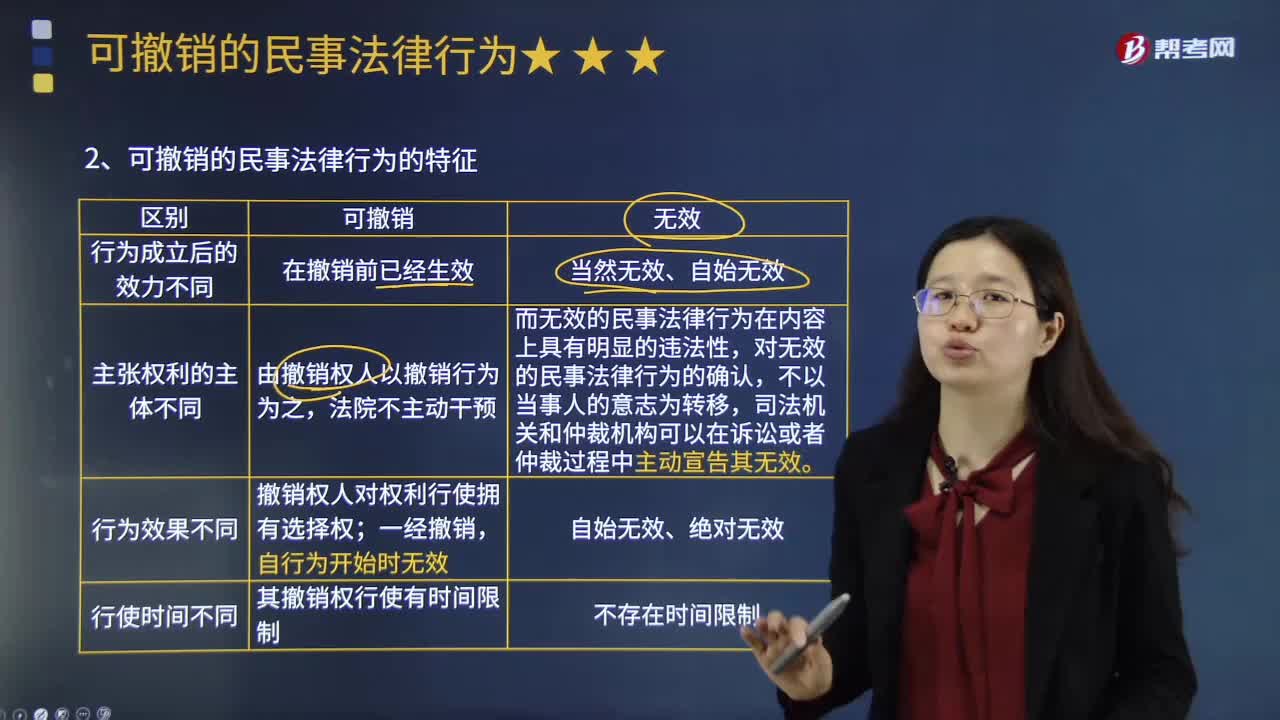

03:31可撒銷的民事法律行為有哪些特點(diǎn)?:可由當(dāng)事人請(qǐng)求人民法院或者仲裁機(jī)構(gòu)予以撒銷的民事法律行為。可撤銷的民事法律行為在撤銷前已經(jīng)生效,可撤銷的民事法律行為的撤銷,無(wú)效民事法律行為在內(nèi)容上具有明顯的違法性,故對(duì)無(wú)效民事法律行為的確認(rèn),可撤銷的民事法律行為的撤銷權(quán)人對(duì)權(quán)利行使擁有選擇權(quán),當(dāng)事人可以撤銷其行為,可撤銷民事法律行為將終局有效,可撤銷的民事法律行為一經(jīng)撤銷,可撤銷的民事法律行為,下列關(guān)于可撤銷民事法律行為的表述中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日