稅務(wù)師職業(yè)資格考試相關(guān)視頻

“待抵扣進(jìn)項稅額”明細(xì)科目如何進(jìn)行核算?

“預(yù)交增值稅”明細(xì)科目核算時如何處理?

“未交增值稅”明細(xì)科目中核算內(nèi)容包括哪些?

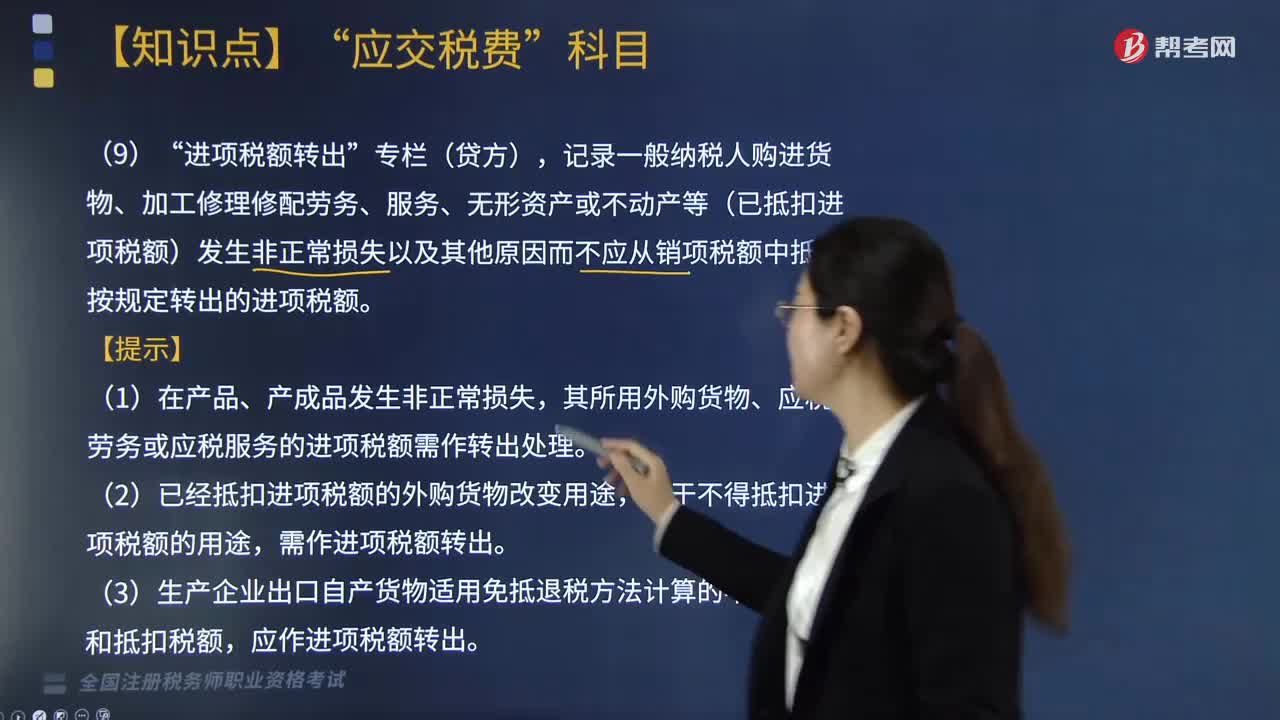

進(jìn)項稅額轉(zhuǎn)出” 專欄(貸方)如何記錄?

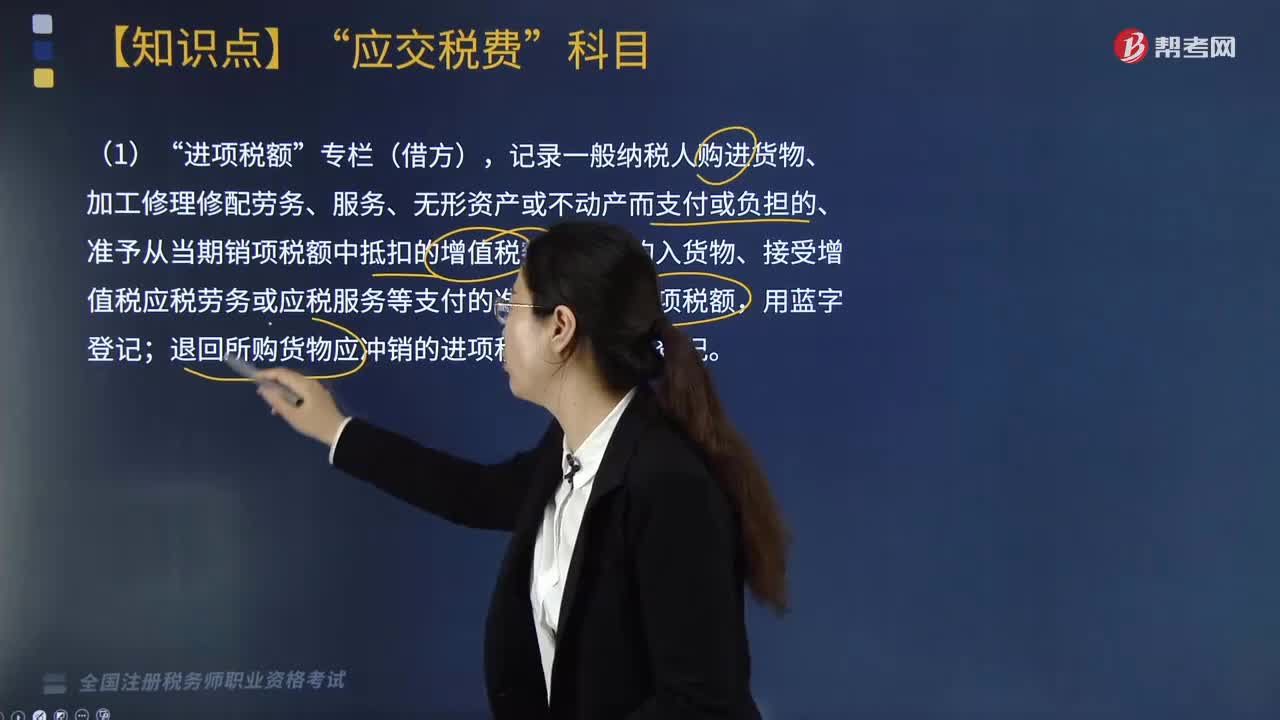

“進(jìn)項稅額”中,借方是如何記錄的?

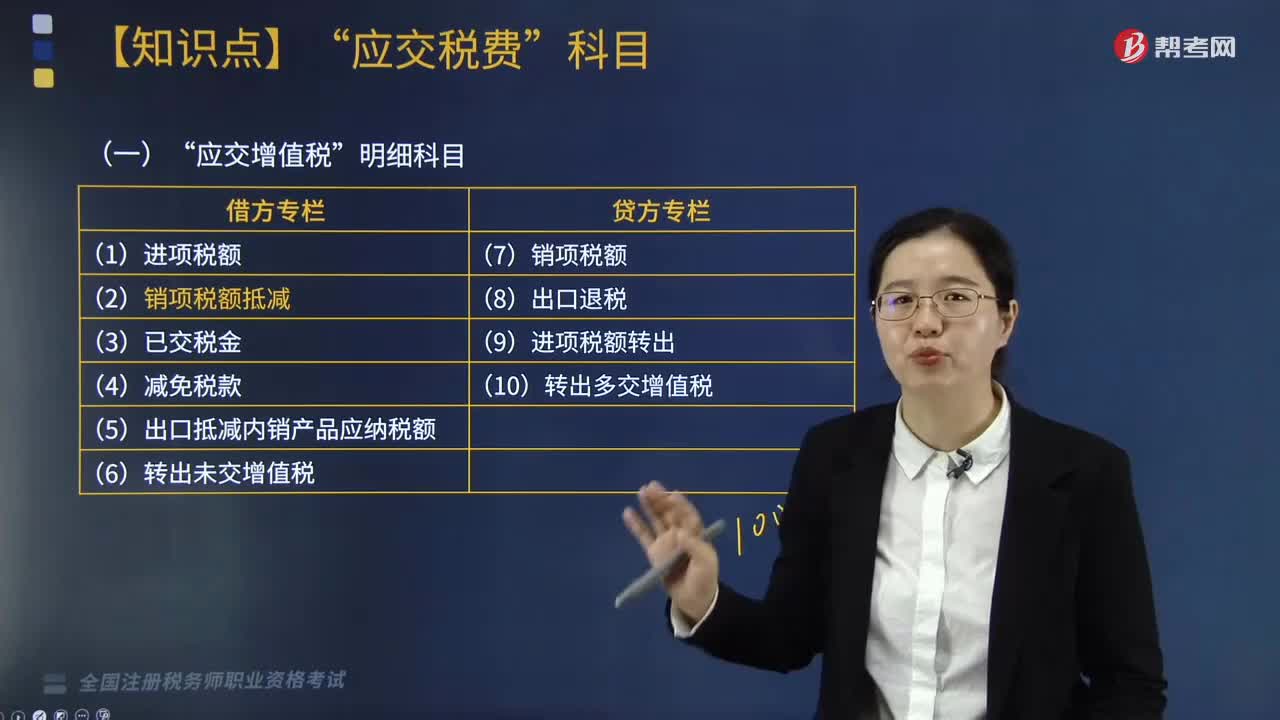

“應(yīng)交增值稅”明細(xì)科目包括哪些?

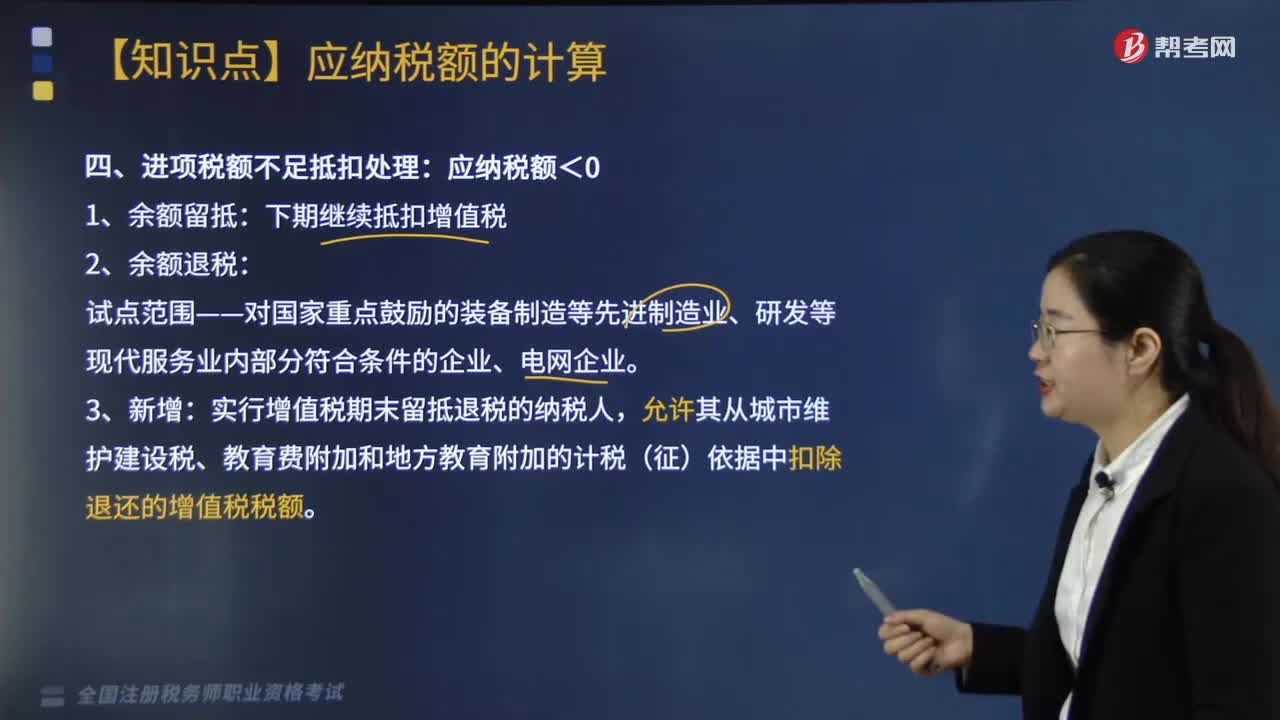

進(jìn)項稅額不足抵扣應(yīng)該如何處理?

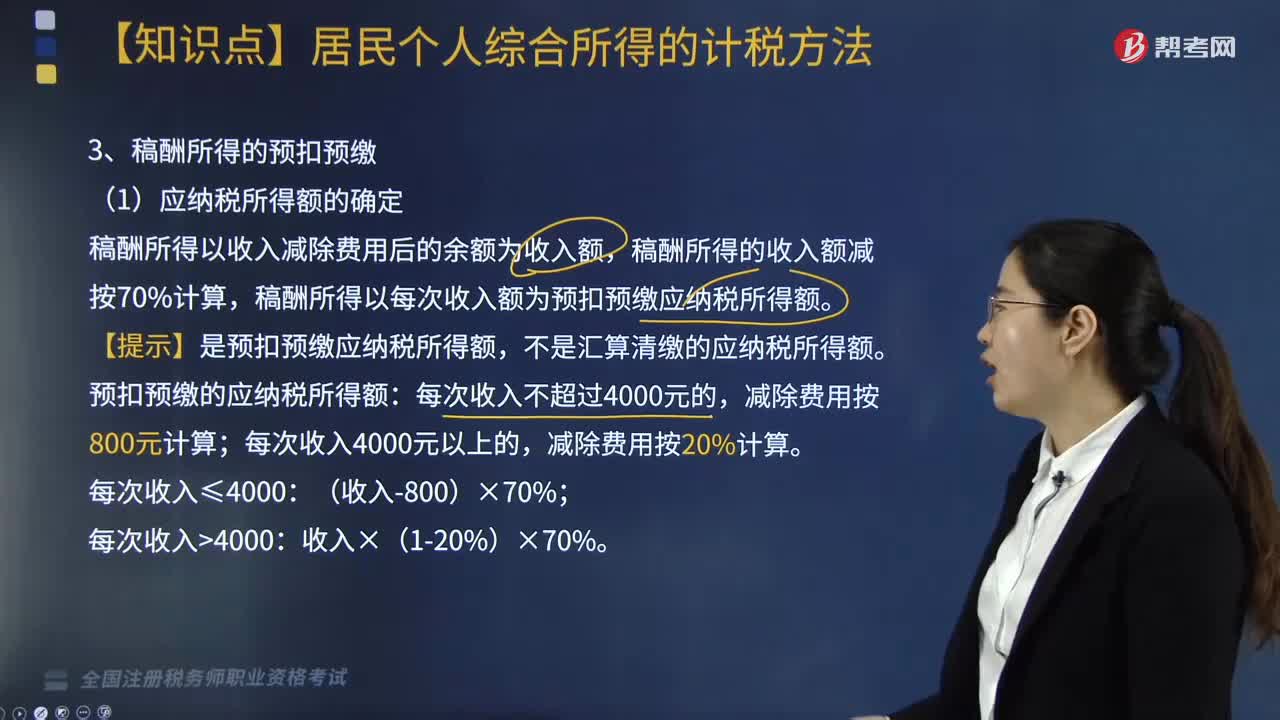

稿酬所得如何進(jìn)行預(yù)扣預(yù)繳個人所得稅?

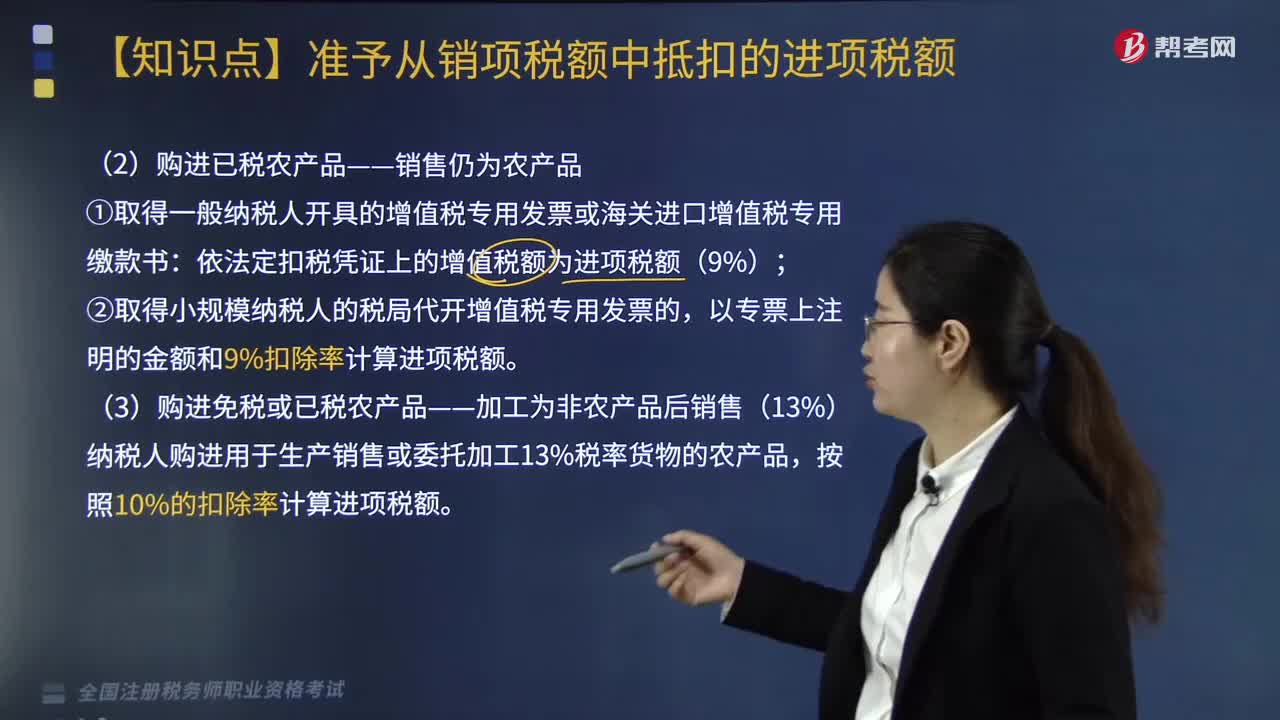

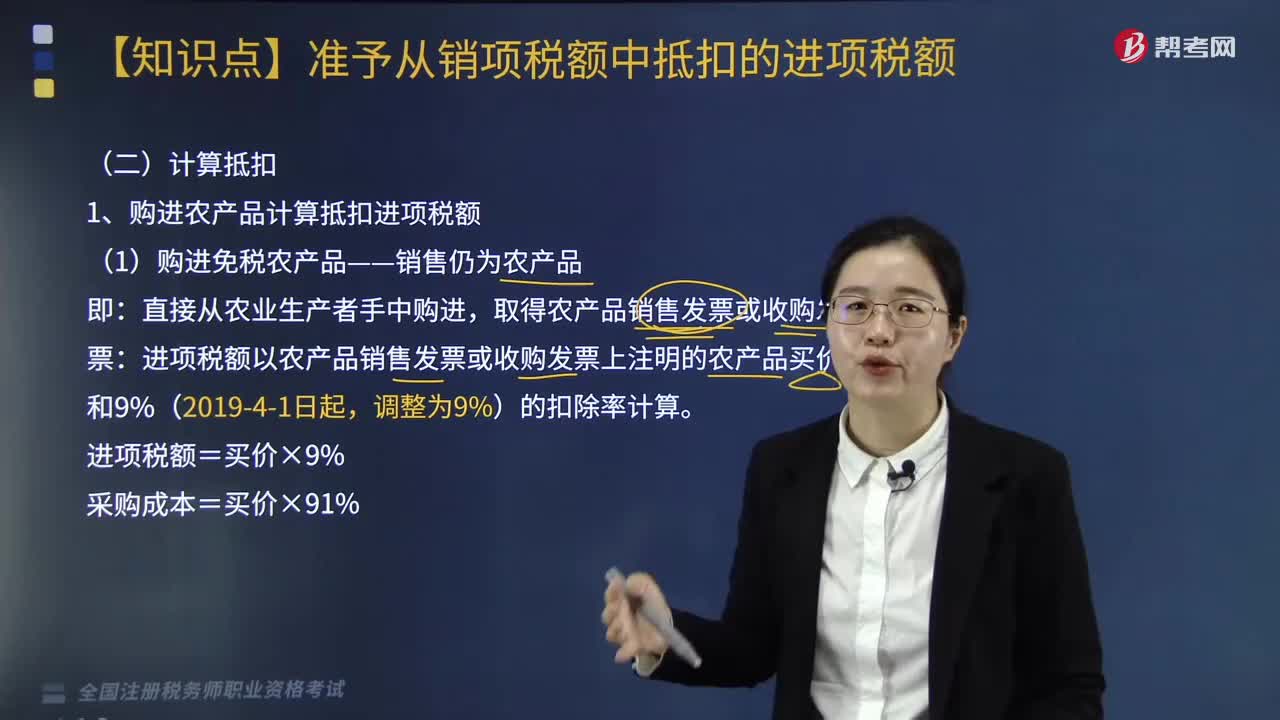

如何分解計算不得抵扣增值稅進(jìn)項稅額?

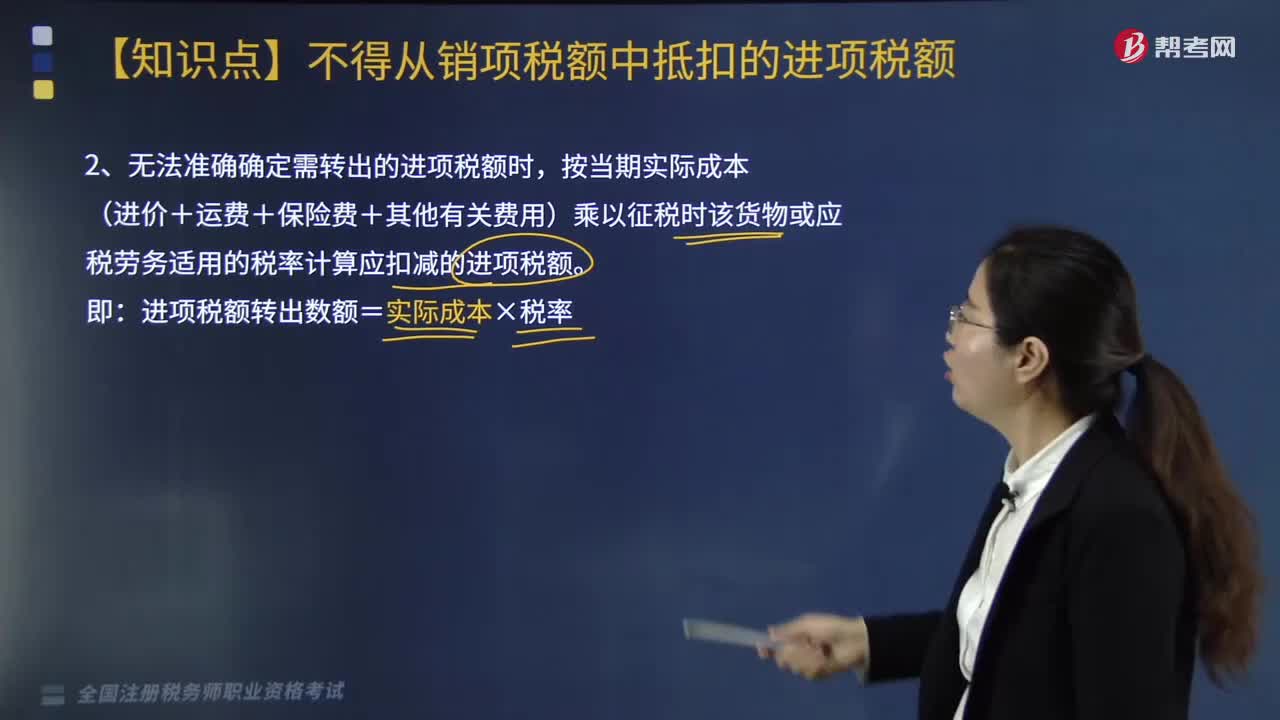

無法準(zhǔn)確確定需轉(zhuǎn)出的進(jìn)項稅額時應(yīng)該該如何處理?

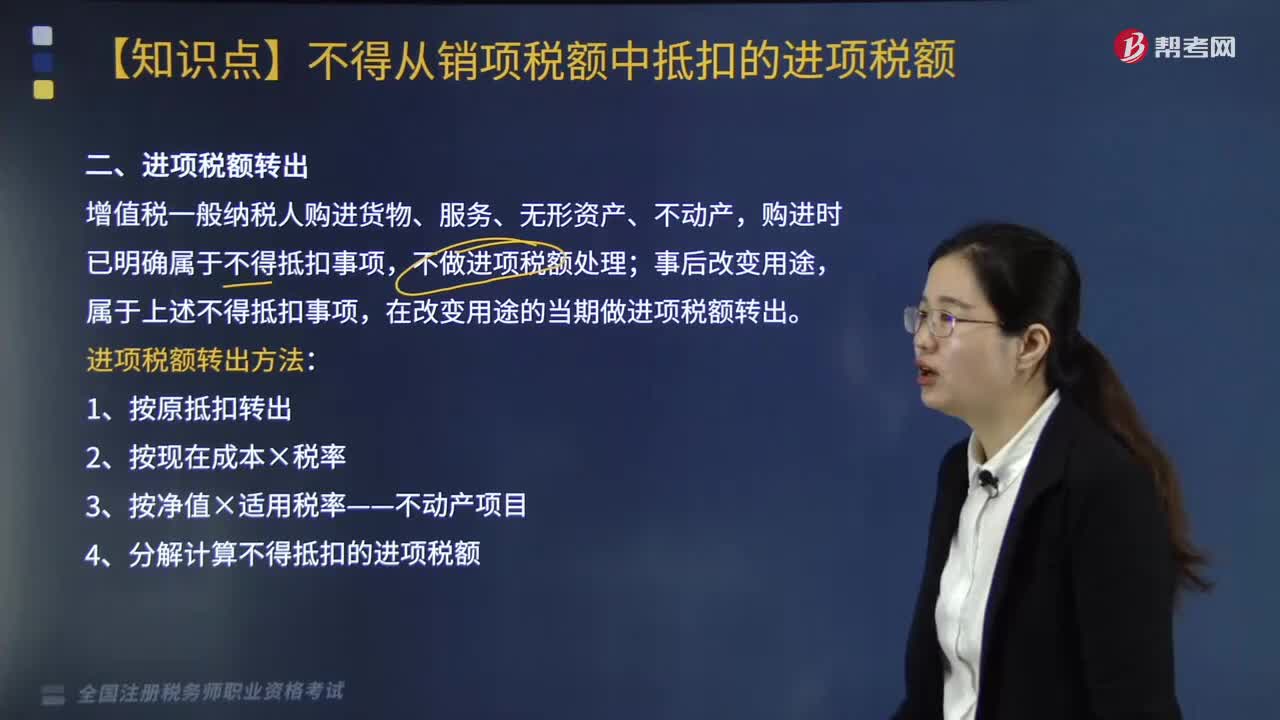

進(jìn)項稅額轉(zhuǎn)出方法有哪些?

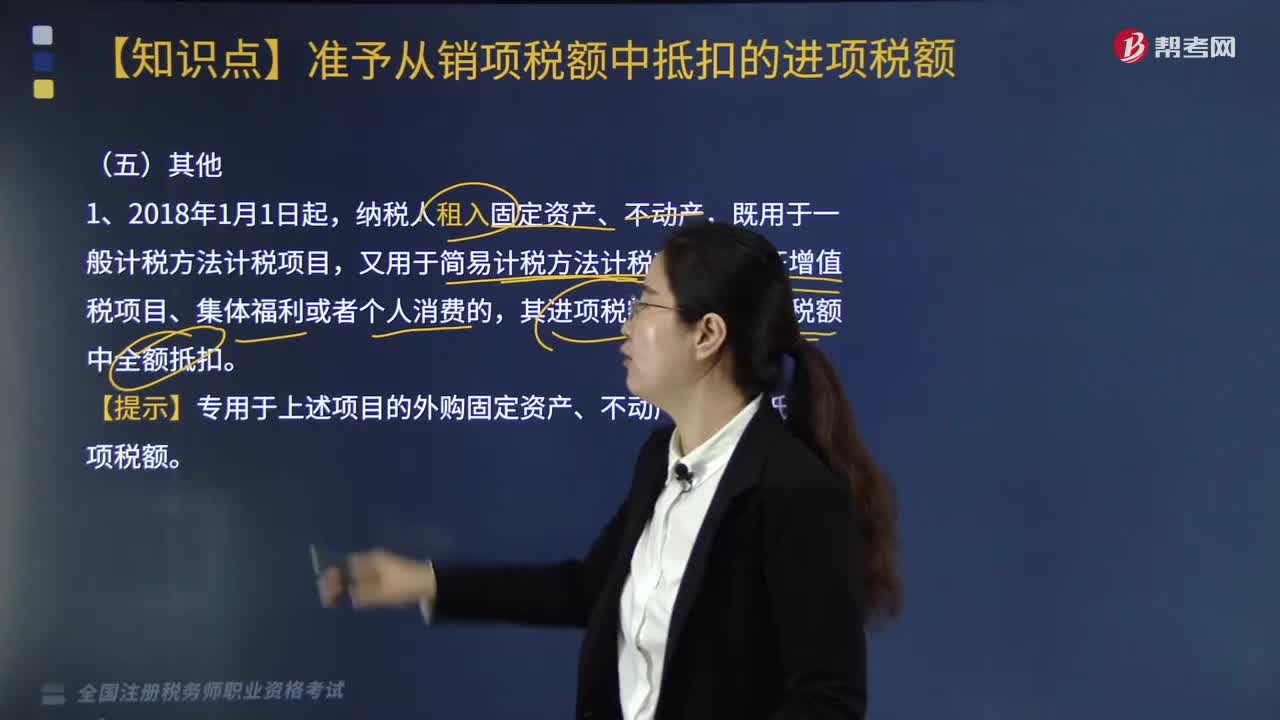

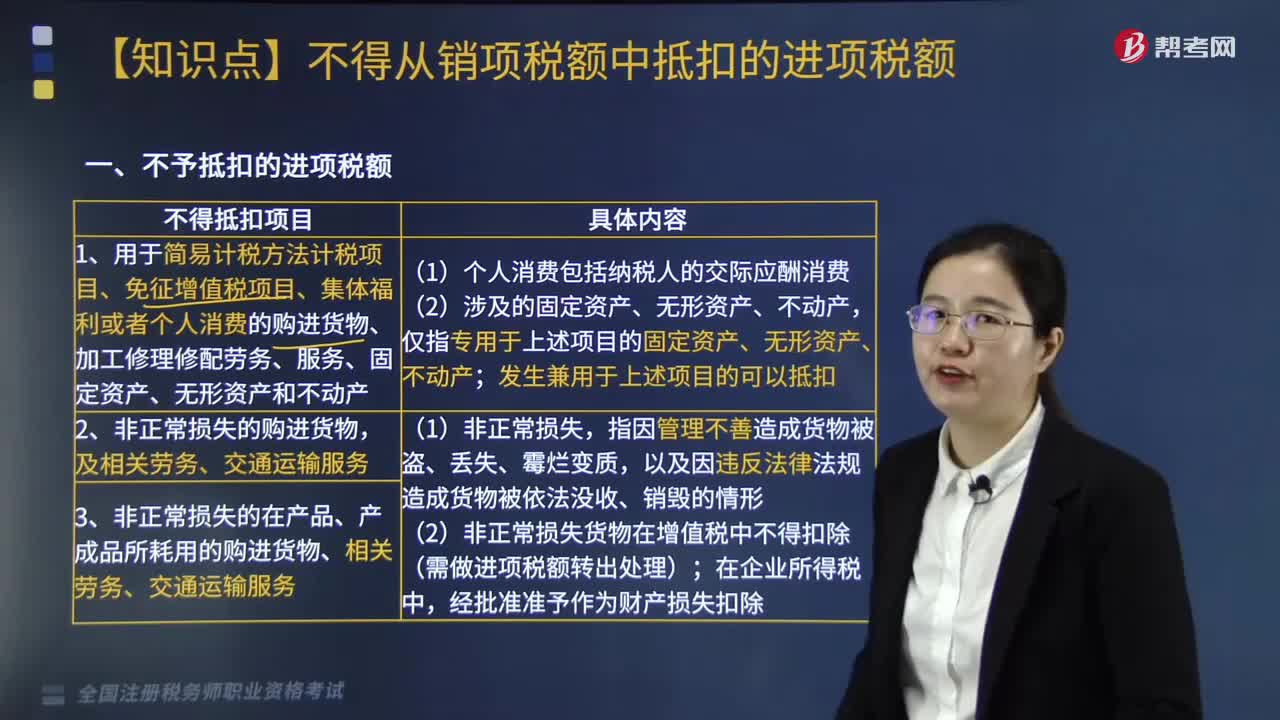

不予抵扣的進(jìn)項稅額的項目有哪些?