下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:00

07:00個人所得稅中什么是經(jīng)營所得?:個人所得稅中什么是經(jīng)營所得?個人所得稅法規(guī)定的各項個人所得中個體工商戶的生產(chǎn)、經(jīng)營所得,3. 上述個體工商戶和個人取得的與生產(chǎn)、經(jīng)營有關(guān)的各項應稅所得。4. 其他個人從事個體工商業(yè)生產(chǎn)、經(jīng)營取得的所得:同時對進入各類市場銷售自產(chǎn)農(nóng)產(chǎn)品的農(nóng)民取得的所得暫不征收個人所得稅“應與其他行業(yè)的生產(chǎn)、經(jīng)營所得合并計征個人所得稅“應就其全部所得計征個人所得稅,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取。

06:11

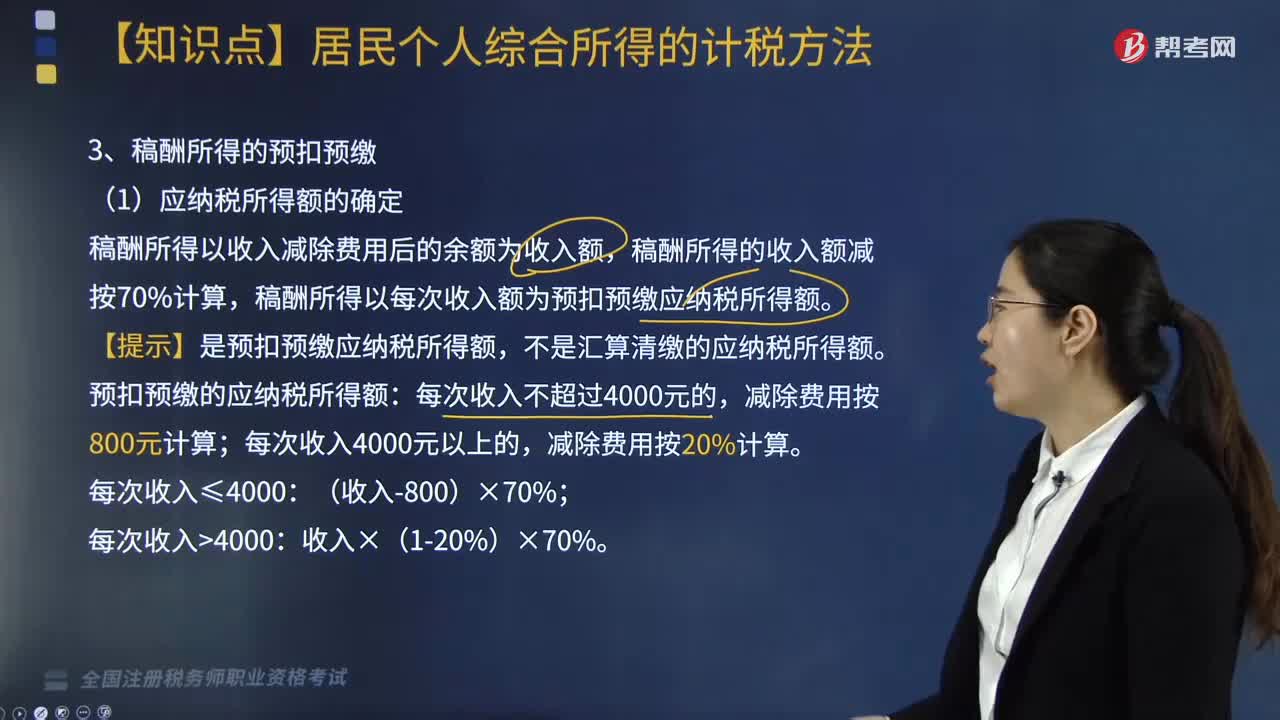

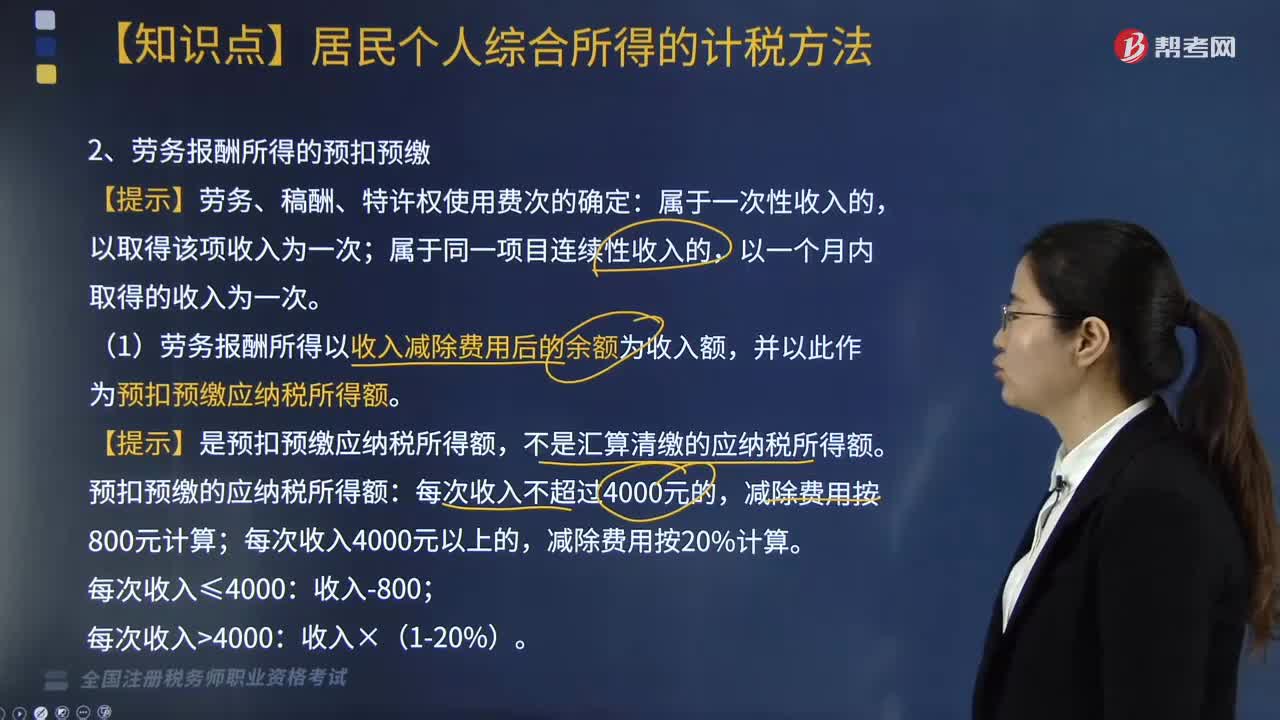

06:11勞務報酬所得,稿酬所得,特許權(quán)使用費所得的范圍分別包括哪些?:個人所得稅法規(guī)定的各項個人所得——勞務報酬所得,特許權(quán)使用費所得的范圍包括:是指個人從事設計、裝潢、安裝、制圖、化驗、測試、醫(yī)療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術(shù)服務、介紹服務、經(jīng)紀服務、代辦服務以及其他勞務報酬的所得“勞務報酬所得:按勞務報酬所得項目征稅。是指個人因其作品以圖書、報刊等形式出版、發(fā)表而取得的所得。

05:15

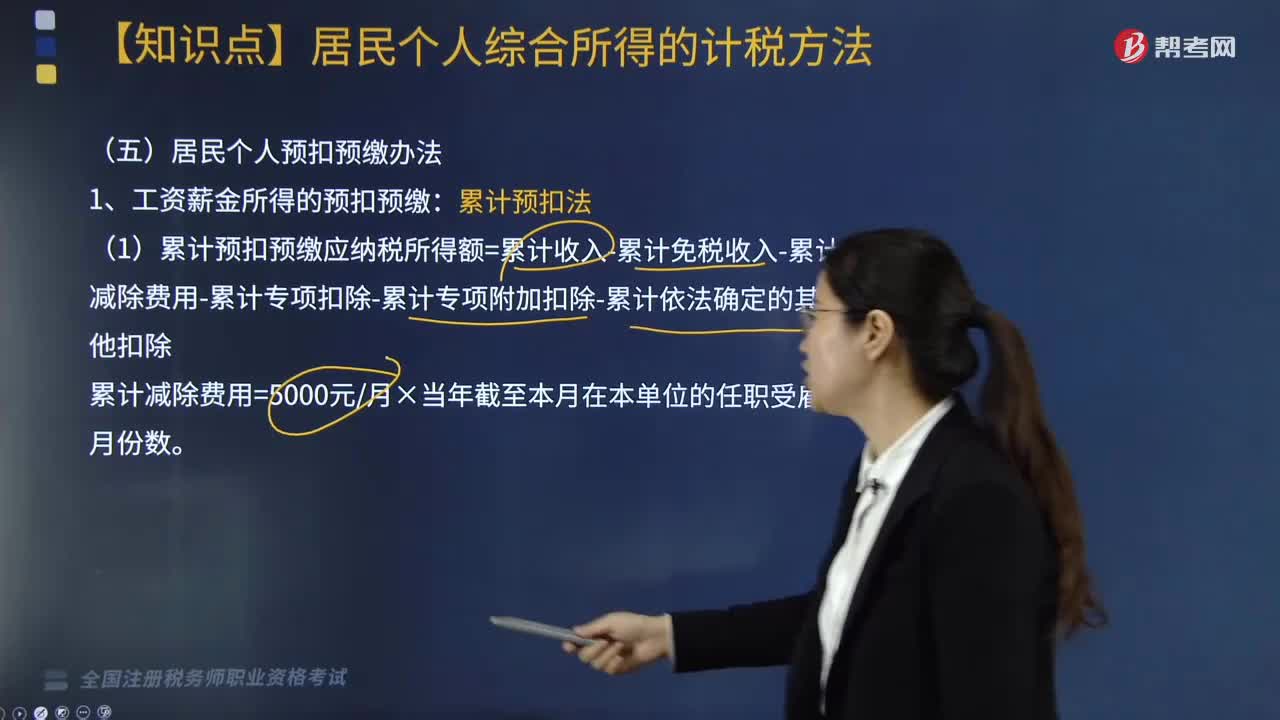

05:15個人所得稅中工資、薪金所得是指什么?:個人所得稅中工資、薪金所得是指什么?是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關(guān)的其他所得。1. 工資、薪金所得屬于非獨立個人勞動所得,一律按工資、薪金所得課稅;(2)執(zhí)行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;單位以誤餐補助名義發(fā)給職工的補助、津貼不包括在內(nèi)。

01:21

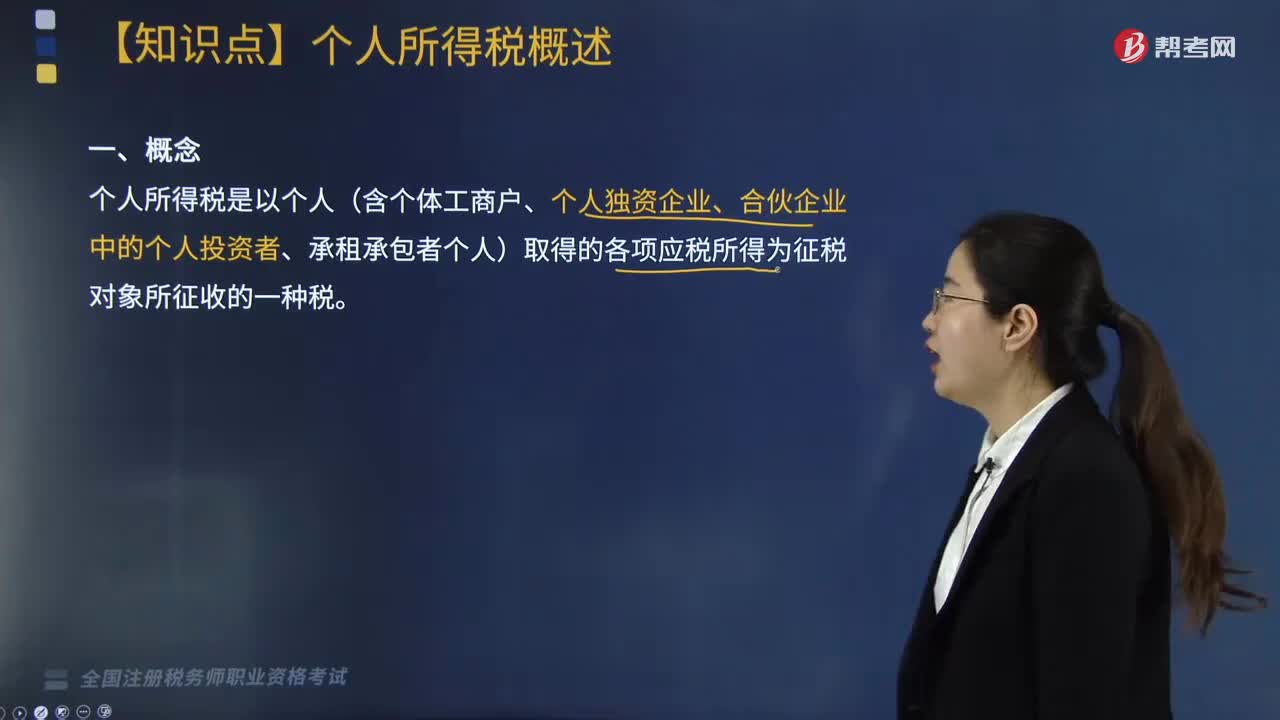

01:21帶你了解什么是個人所得稅?:個人所得稅是以個人(含個體工商戶、個人獨資企業(yè)、合伙企業(yè)中的個人投資者、承租承包者個人)取得的各項應稅所得為征稅對象所征收的一種稅。分類所得稅制、綜合所得稅制和混合所得稅制。個人所得稅是調(diào)整征稅機關(guān)與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發(fā)生的社會關(guān)系的法律規(guī)范的總稱。個人所得稅的納稅義務人,既包括居民納稅義務人,也包括非居民納稅義務人。居民納稅義務人負有完全納稅的義務。

03:48

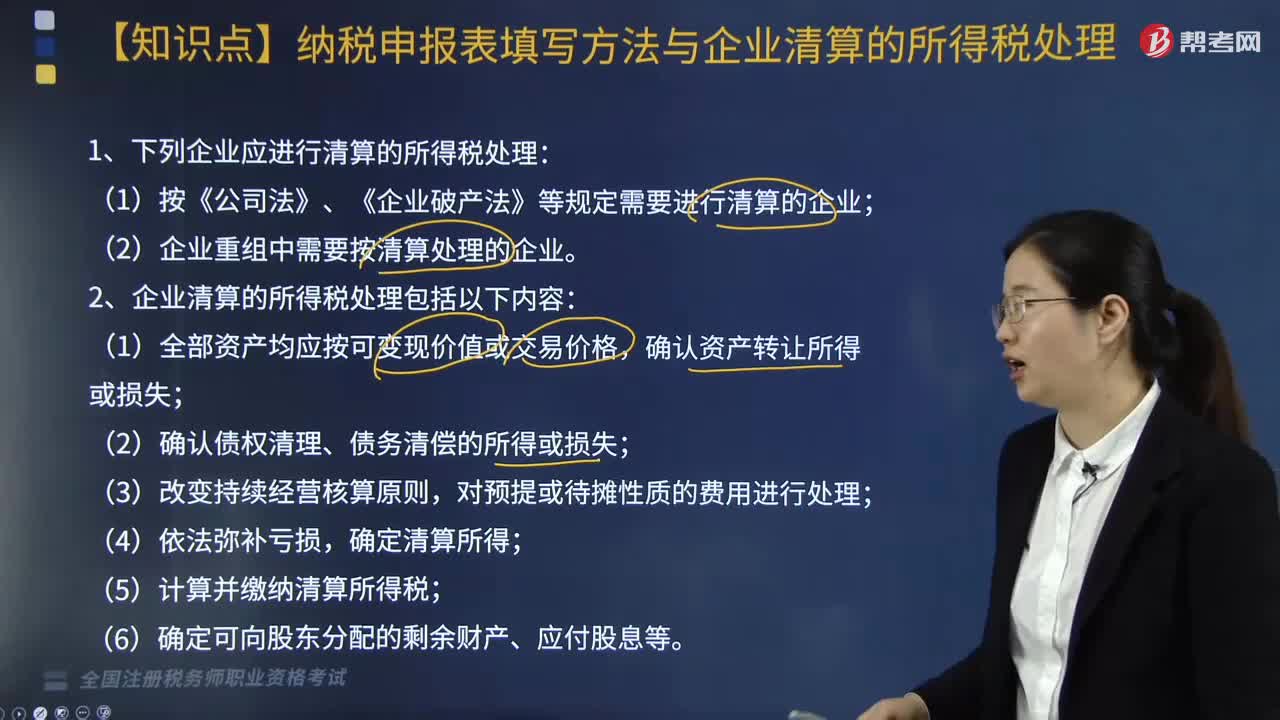

03:48哪些企業(yè)應進行清算的所得稅處理?:下列企業(yè)應進行清算的所得稅處理:2. 清算所得=全部資產(chǎn)可變現(xiàn)價值或交易價格-資產(chǎn)的計稅基礎-清算費用-相關(guān)稅費+債務清償損益。企業(yè)應將整個清算期作為一個獨立的納稅年度計算清算所得,其中相當于被清算企業(yè)累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部分;應確認為股東的投資轉(zhuǎn)讓所得或損失。4. 被清算企業(yè)的股東從被清算企業(yè)分得的資產(chǎn)應按可變現(xiàn)價值或?qū)嶋H交易價格確定計稅基礎。

06:48

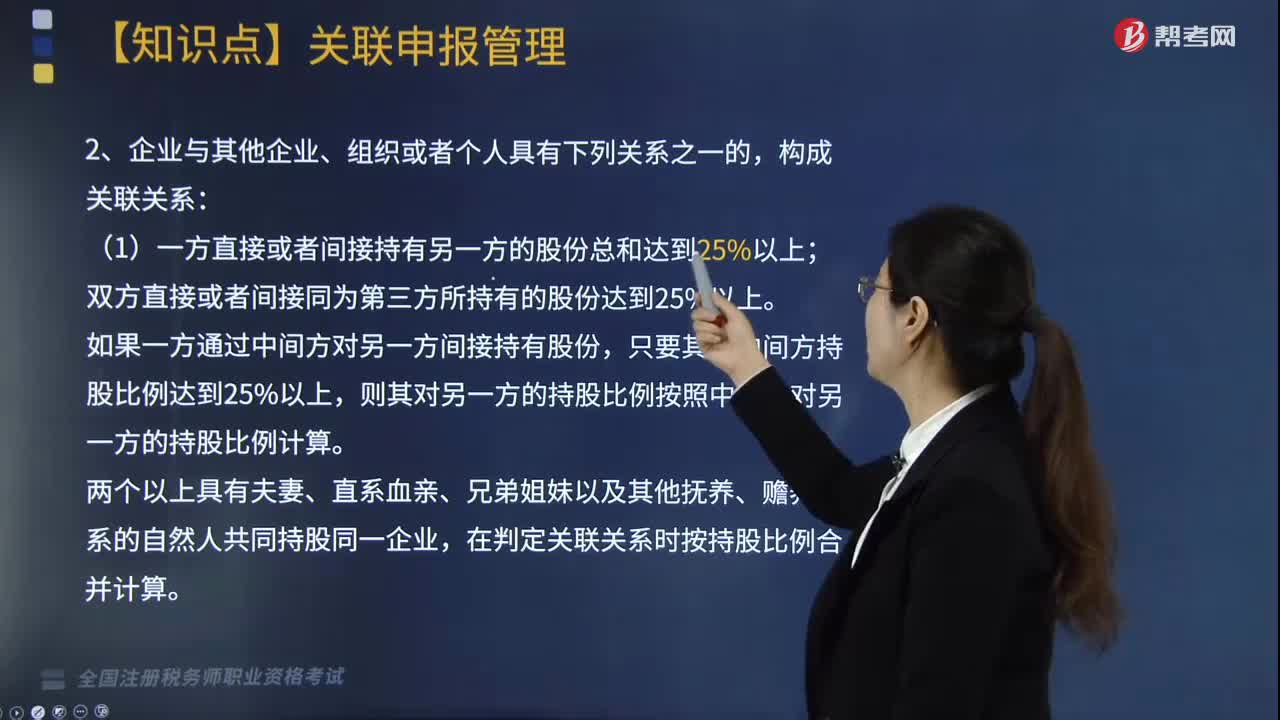

06:48企業(yè)所得稅如何進行關(guān)聯(lián)申報?:應當就其與關(guān)聯(lián)方之間的業(yè)務往來進行關(guān)聯(lián)申報。雙方直接或者間接同為第三方所持有的股份達到25%以上。在判定關(guān)聯(lián)關(guān)系時按持股比例合并計算。但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,(4)雙方存在持股關(guān)系或者同為第三方持股,雖持股比例未達到上述第1項規(guī)定,僅因國家持股或者由國有資產(chǎn)管理部門委派董事、高級管理人員而存在上述第(1)-(5)項關(guān)系的。

07:49

07:49境外所得抵扣稅額如何計算?:境外所得抵扣稅額如何計算?企業(yè)實際應納所得稅額=企業(yè)境內(nèi)外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內(nèi)、境外應納稅所得額總額。抵免限額=來源于某國(地區(qū))的應納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應納稅所得額×中國企業(yè)所得稅稅率。

06:30

06:30如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負擔、支付所得的企業(yè)或者機構(gòu)、場所所在地確定,企業(yè)轉(zhuǎn)讓動產(chǎn)的所得來源地()。

02:46

02:46如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。有生產(chǎn)經(jīng)營所得和其他所得的事業(yè)單位、社會團體等組織。獨立經(jīng)濟核算是指同時具備在銀行開設結(jié)算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織,個人獨資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務院財政、稅務主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

02:11

02:11企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應如何進行處理?:企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應如何進行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會計上已作實際處理的,企業(yè)應按公允價值確定該項資產(chǎn)的計稅基礎:同時按公允價值確定該項資產(chǎn)的計稅基礎,企業(yè)接收縣政府以股權(quán)投資方式投入的國有非貨幣性資產(chǎn),【解析】縣級以上人民政府(包括政府有關(guān)部門)將國有資產(chǎn)明確以股權(quán)投資方式投入企業(yè)。

03:17

03:17企業(yè)接收政府劃入資產(chǎn)的企業(yè)應如何進行所得稅處理?:企業(yè)接收政府劃入資產(chǎn)的企業(yè)應如何進行所得稅處理?企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理,應按政府確定的接收價值計入當期收入總額計算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權(quán)投資方式投入的國有非貨幣性資產(chǎn),【例題·多選題】下列關(guān)于企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理政策的相關(guān)表述,企業(yè)作為國家資本金(包括資本公積)處理的資產(chǎn)如為非貨幣性資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日