下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25資金收益與收益率是什么?:資金收益與收益率是什么?資產(chǎn)的收益是指資產(chǎn)的價(jià)值在一定時(shí)期的增值。在實(shí)際的財(cái)務(wù)工作中,由于工作角度和出發(fā)點(diǎn)不同,收益率的類型有實(shí)際收益率、名義收益率、預(yù)期收益率、必要收益率、無(wú)風(fēng)險(xiǎn)收益率、風(fēng)險(xiǎn)收益率。

00:23

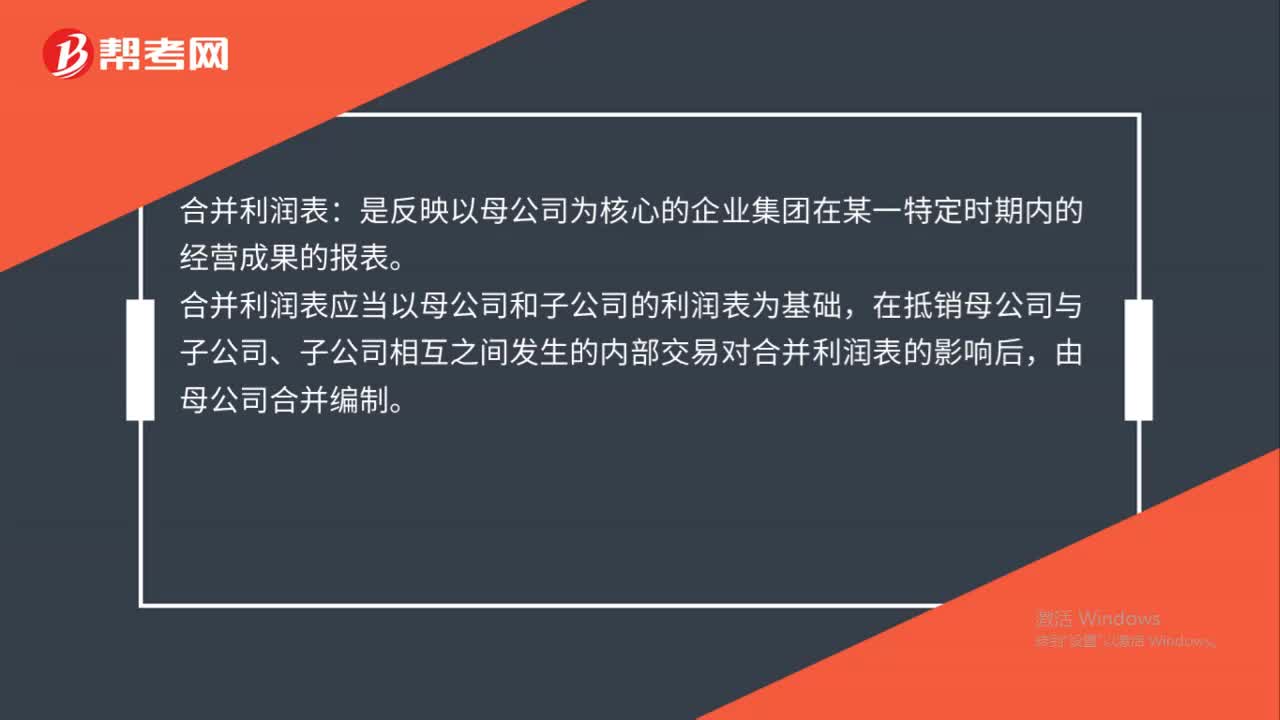

00:23合并報(bào)表準(zhǔn)則是什么?:合并報(bào)表準(zhǔn)則是什么?合并報(bào)表準(zhǔn)則是遵循財(cái)務(wù)報(bào)表編制的一般原則和要求外,還應(yīng)遵循一體性原則,即合并財(cái)務(wù)報(bào)表反映的是由多個(gè)主體組成的企業(yè)集團(tuán)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量。

00:21

00:21合并報(bào)表抵消是什么?:合并報(bào)表抵消是什么?合并報(bào)表抵消是有一個(gè)簡(jiǎn)單的內(nèi)在邏輯,可以總結(jié)為兩個(gè)“抵銷方法”視角“即報(bào)表編制者要同時(shí)站在”合并個(gè)體“與”合并主體“的角度思考問(wèn)題”

00:36

00:36混合并購(gòu)是什么?:混合并購(gòu)是什么?混合并購(gòu)是指一個(gè)企業(yè)對(duì)那些與自己生產(chǎn)的產(chǎn)品不同性質(zhì)和種類的企業(yè)進(jìn)行的并購(gòu)行為,其中目標(biāo)公司與并購(gòu)企業(yè)既不是同一行業(yè),又沒(méi)有縱向關(guān)系。混合并購(gòu)對(duì)市場(chǎng)占有率的影響,多數(shù)是以隱蔽的方式來(lái)實(shí)現(xiàn)的。在大多數(shù)情況下,企業(yè)通過(guò)混合并購(gòu)進(jìn)入的往往是同他們?cè)挟a(chǎn)品相關(guān)聯(lián)的經(jīng)營(yíng)領(lǐng)域。

03:30

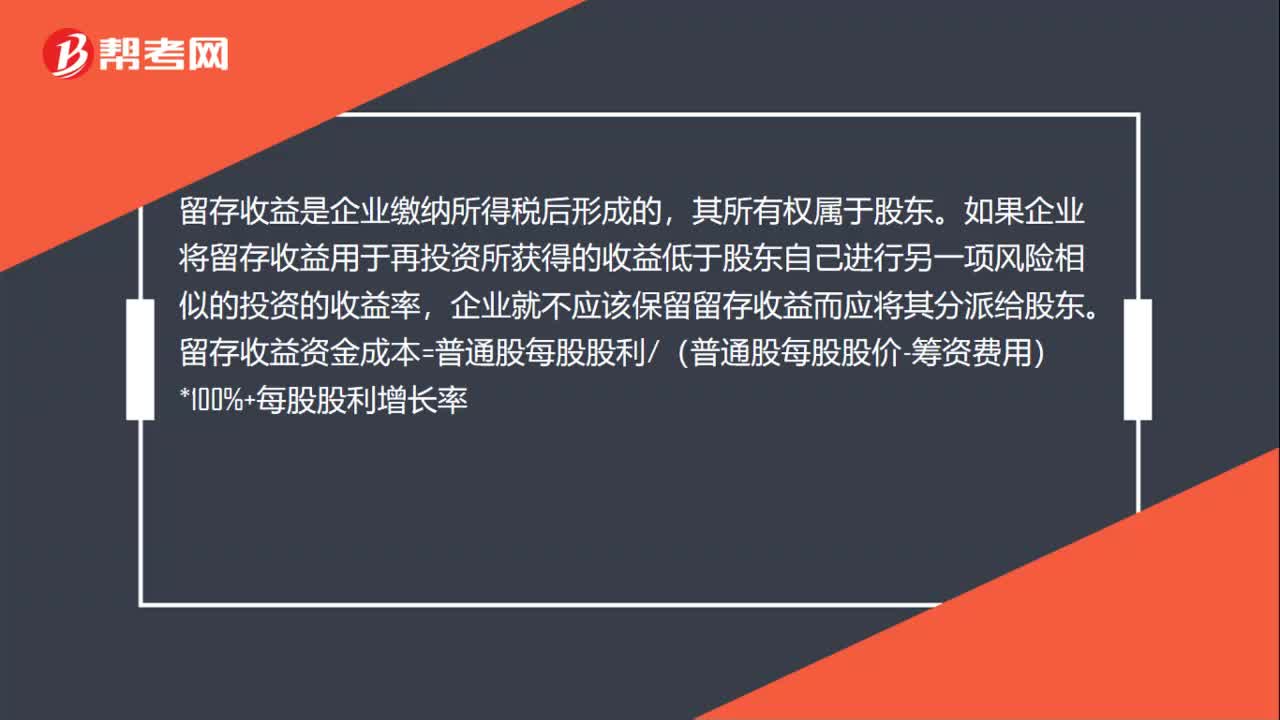

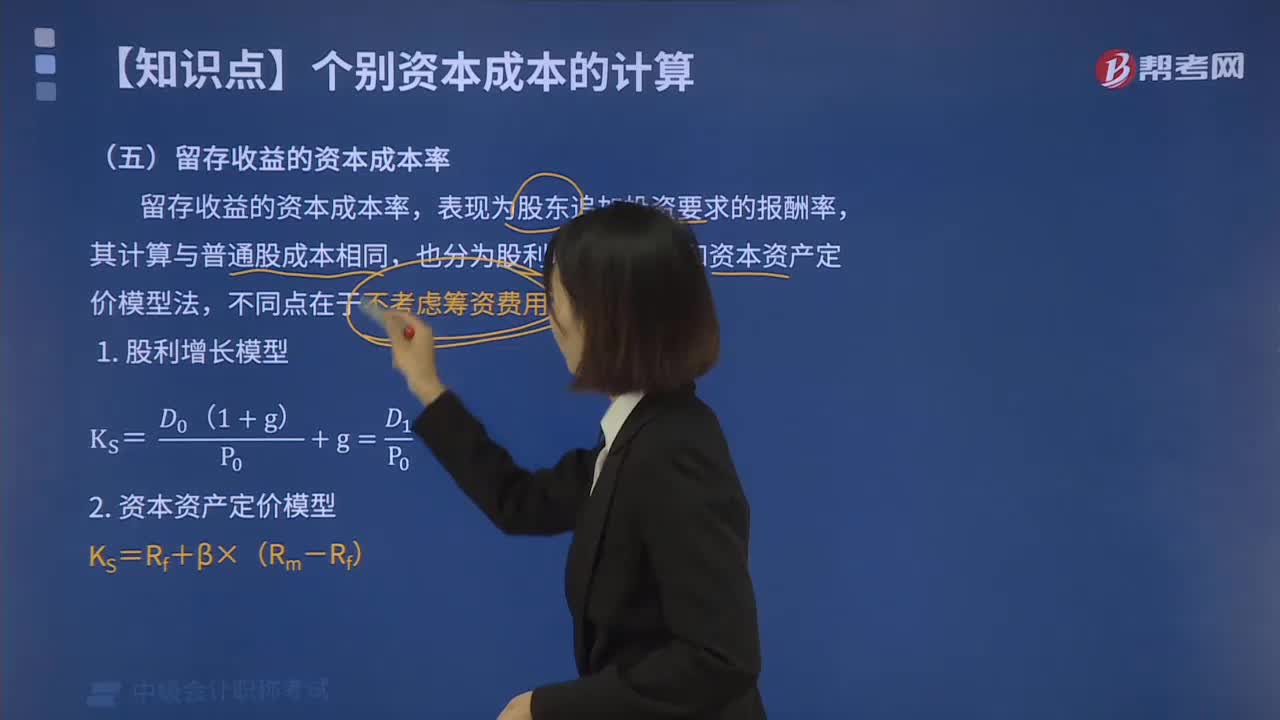

03:30留存收益的資本成本率的計(jì)算方法是什么?:留存收益的資本成本率的計(jì)算方法是什么?留存收益是由企業(yè)稅后凈利潤(rùn)形成的,企業(yè)利用留存收益籌資無(wú)須發(fā)生籌資費(fèi)用。如果企業(yè)將留存收益用于再投資,所獲得的收益率低于股東自已進(jìn)行一項(xiàng)風(fēng)險(xiǎn)相似的投資項(xiàng)目的收益率,也分為股利增長(zhǎng)模型法和資本資產(chǎn)定價(jià)模型法,則該企業(yè)利用留存收益的資本成本為(),【解析】留存收益資本成本=[2×(1+2%)25]×100%+2%=10.16%。

05:10

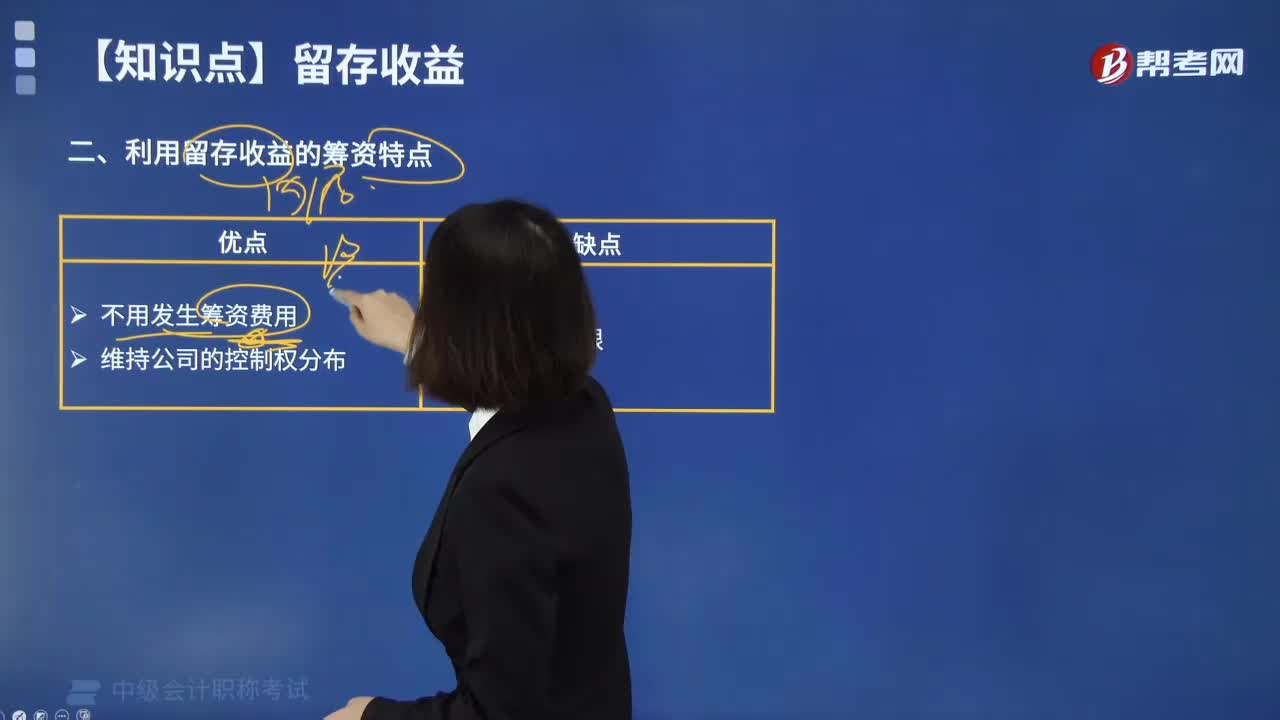

05:10企業(yè)利用留存收益的籌資特點(diǎn)是什么?:企業(yè)利用留存收益的籌資特點(diǎn)是什么?企業(yè)從外界籌集長(zhǎng)期資本,與普通股籌資相比較,利用留存收益籌資,不用對(duì)外發(fā)行新股或吸收新投資者,由此增加的權(quán)益資本不會(huì)改變公司的股權(quán)結(jié)構(gòu),往往希望企業(yè)每年發(fā)放一定股利,下列屬于留存收益籌資特點(diǎn)的是()。B.不發(fā)生籌資費(fèi)用。【解析】利用留存收益的籌資特點(diǎn)。與普通股籌資相比較,留存收益籌資不需要發(fā)生籌資費(fèi)用。【解析】盈余公積金主要用于企業(yè)未來(lái)的經(jīng)營(yíng)發(fā)展

02:52

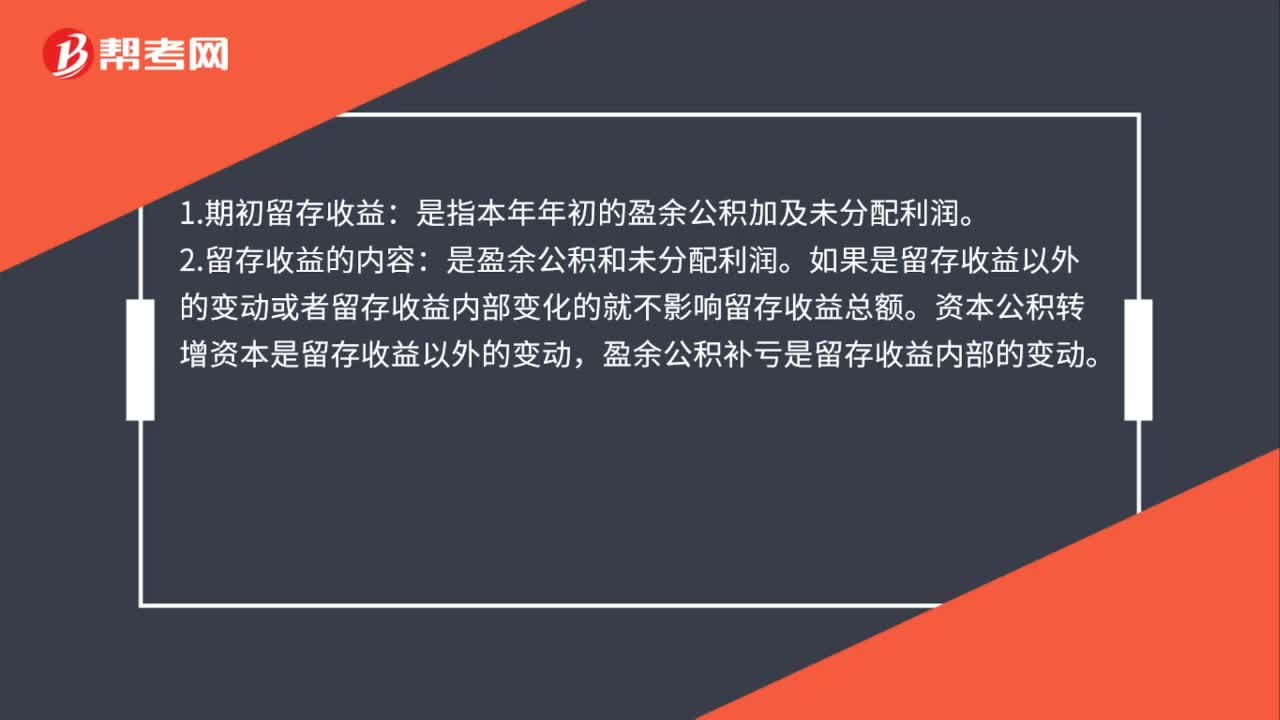

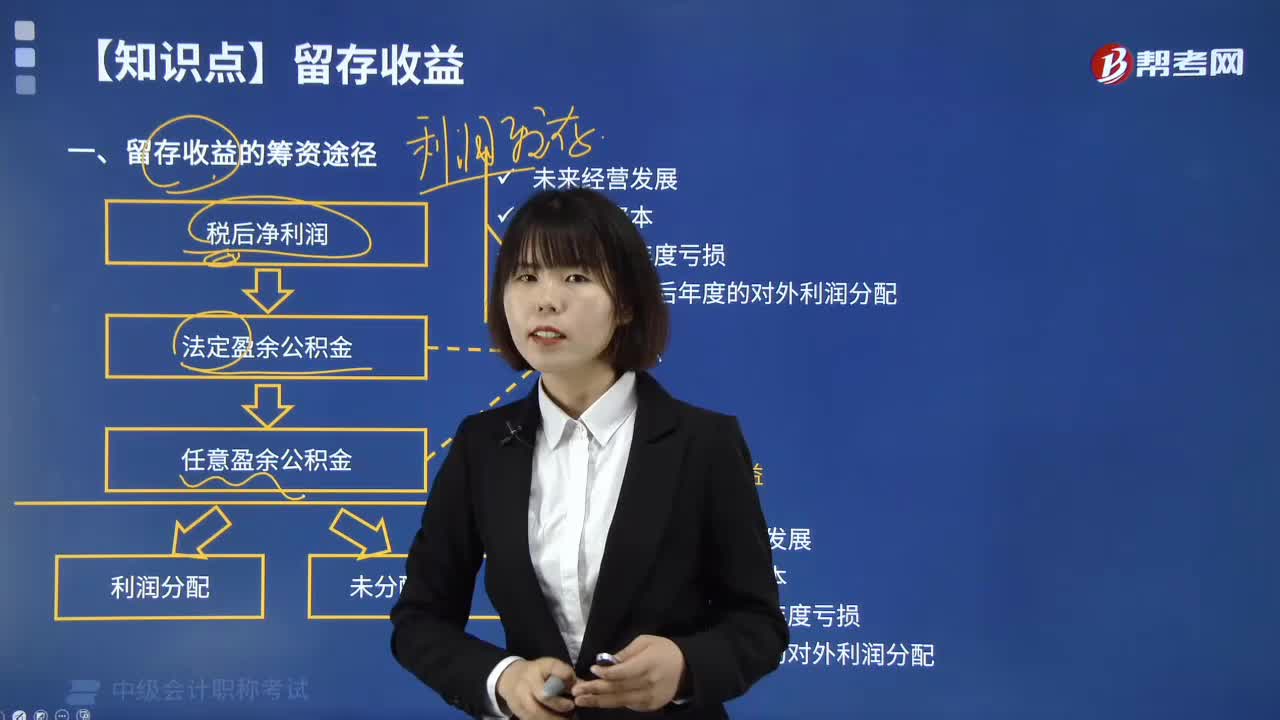

02:52留存收益的籌資途徑有哪些?:留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤(rùn)中提取或形成的留存于企業(yè)的內(nèi)部積累。它是從企業(yè)經(jīng)營(yíng)所得的凈利潤(rùn)中積累而形成的,實(shí)收資本和資本公積來(lái)源于企業(yè)的資本投入,而留存收益則來(lái)源于企業(yè)資本增值。留存收益主要包括盈余公積和未分配利潤(rùn)。是指有指定用途的留存凈利潤(rùn),其提取基數(shù)是抵減年初累計(jì)虧損后的本年度凈利潤(rùn)。盈余公積金主要用于企業(yè)未來(lái)的經(jīng)營(yíng)發(fā)展。

01:39

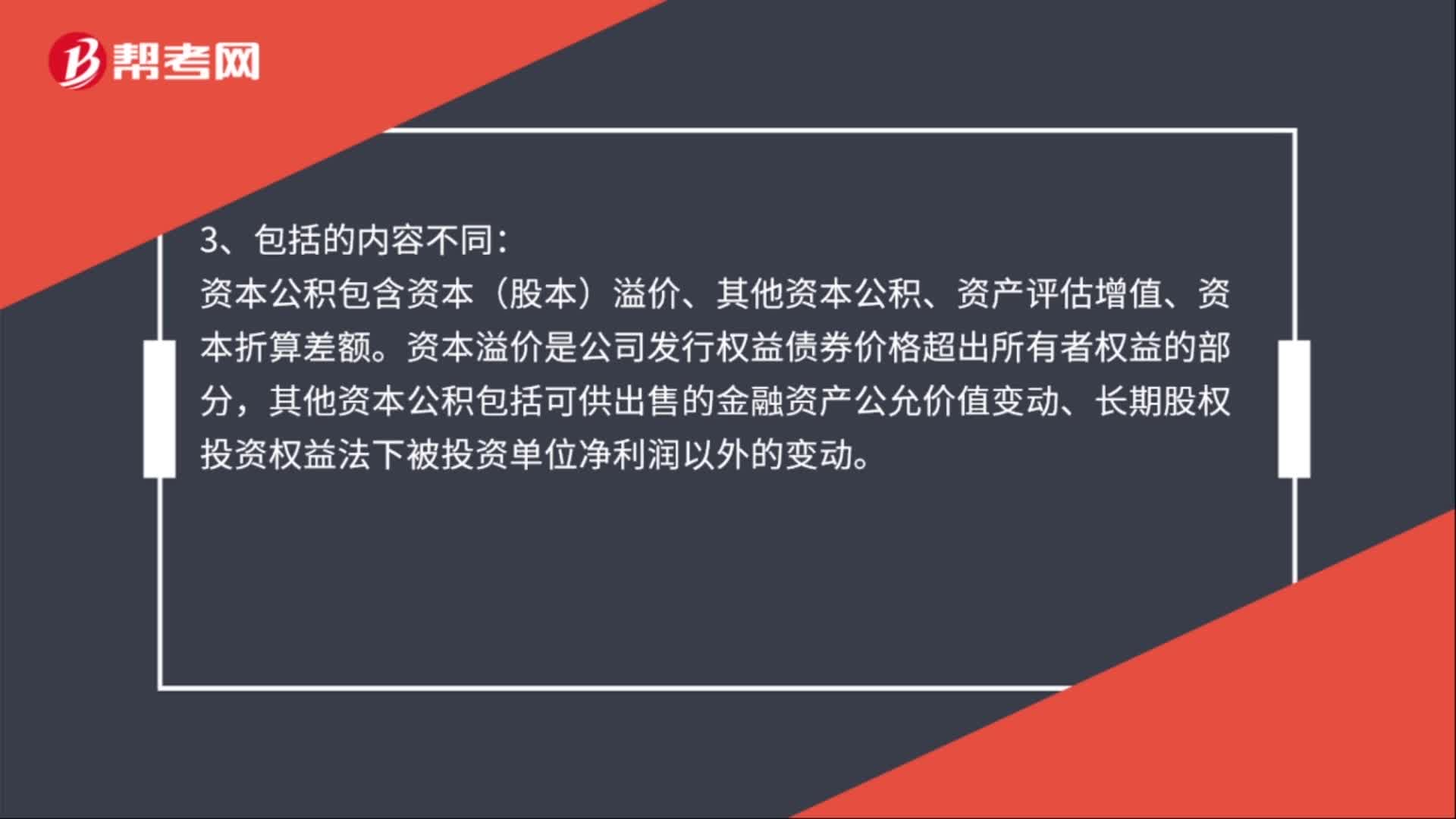

01:39資本公積與留存收益的區(qū)別是什么?:資本公積與留存收益的區(qū)別:資本公積來(lái)源于投資者;資本公積主要用于轉(zhuǎn)增資本;留存收益主要用來(lái)分配利潤(rùn)、彌補(bǔ)虧損和轉(zhuǎn)增資本。資本公積包含資本(股本)溢價(jià)、其他資本公積、資產(chǎn)評(píng)估增值、資本折算差額。其他資本公積包括可供出售的金融資產(chǎn)公允價(jià)值變動(dòng)、長(zhǎng)期股權(quán)投資權(quán)益法下被投資單位凈利潤(rùn)以外的變動(dòng)。留存收益包括企業(yè)的盈余公積金和未分配利潤(rùn)。盈余公積是有特定用途的累積盈余,包括法定盈余公積和任意盈余公積。

01:01

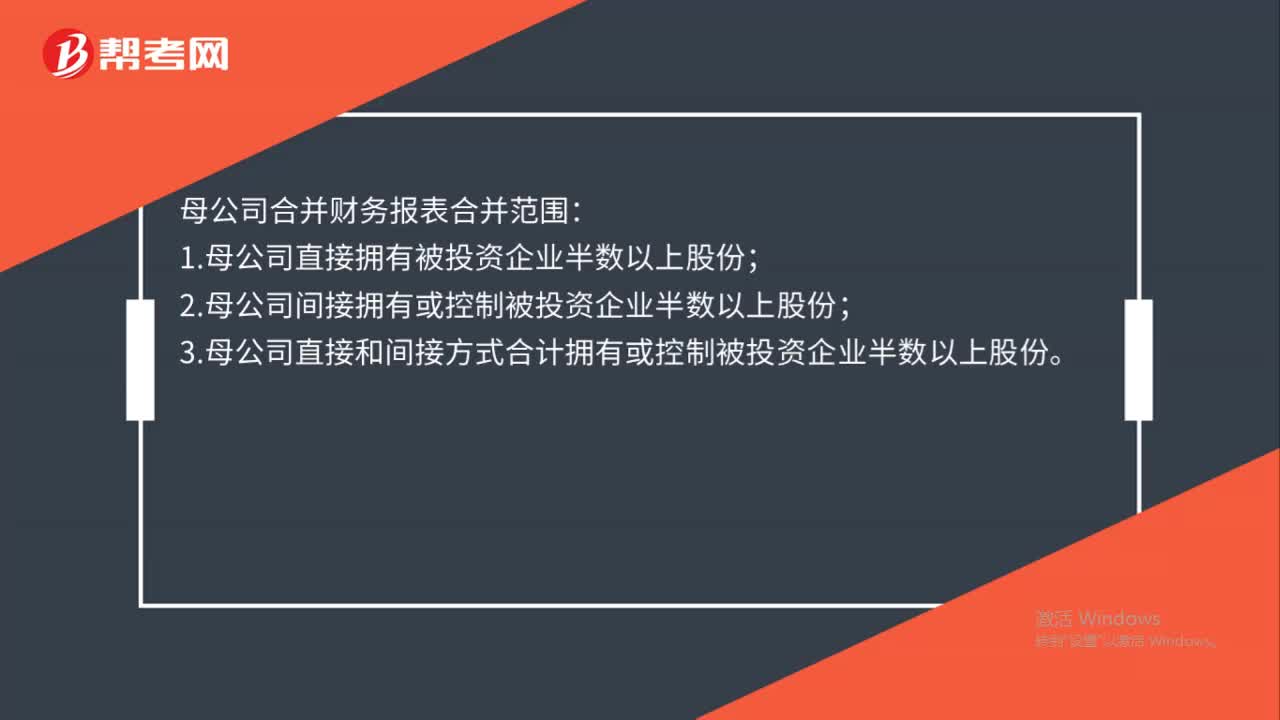

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來(lái)反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來(lái)和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

00:39

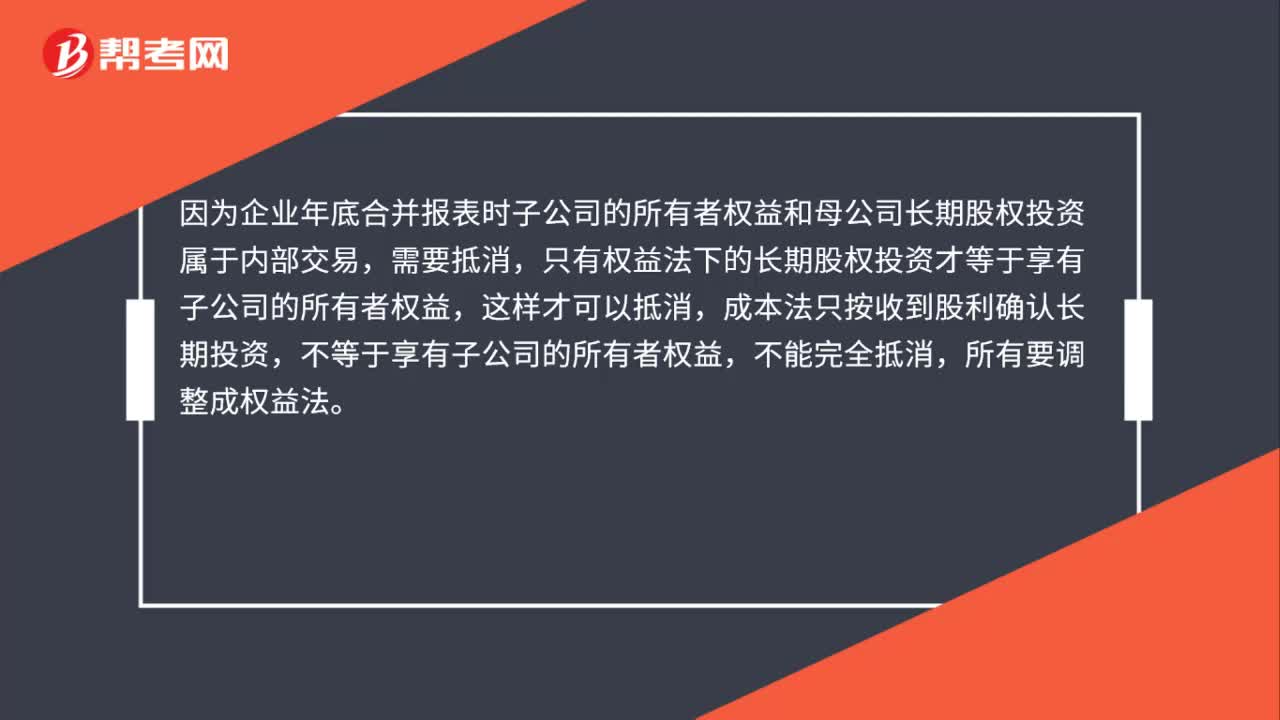

00:39合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?:合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?因?yàn)槠髽I(yè)年底合并報(bào)表時(shí)子公司的所有者權(quán)益和母公司長(zhǎng)期股權(quán)投資屬于內(nèi)部交易,需要抵消,只有權(quán)益法下的長(zhǎng)期股權(quán)投資才等于享有子公司的所有者權(quán)益,這樣才可以抵消,成本法只按收到股利確認(rèn)長(zhǎng)期投資,不等于享有子公司的所有者權(quán)益,不能完全抵消,所有要調(diào)整成權(quán)益法。

00:53

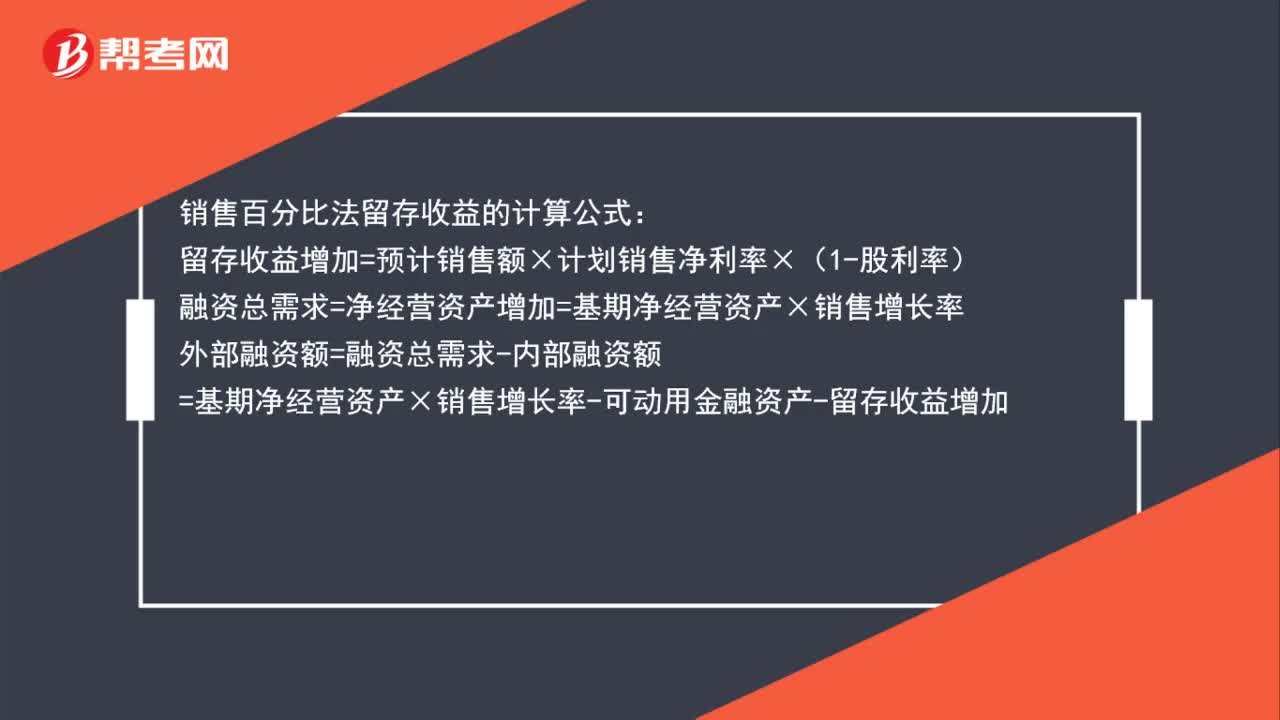

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營(yíng)資產(chǎn)增加=基期凈經(jīng)營(yíng)資產(chǎn)×銷售增長(zhǎng)率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營(yíng)資產(chǎn)×銷售增長(zhǎng)率-可動(dòng)用金融資產(chǎn)-留存收益增加

00:31

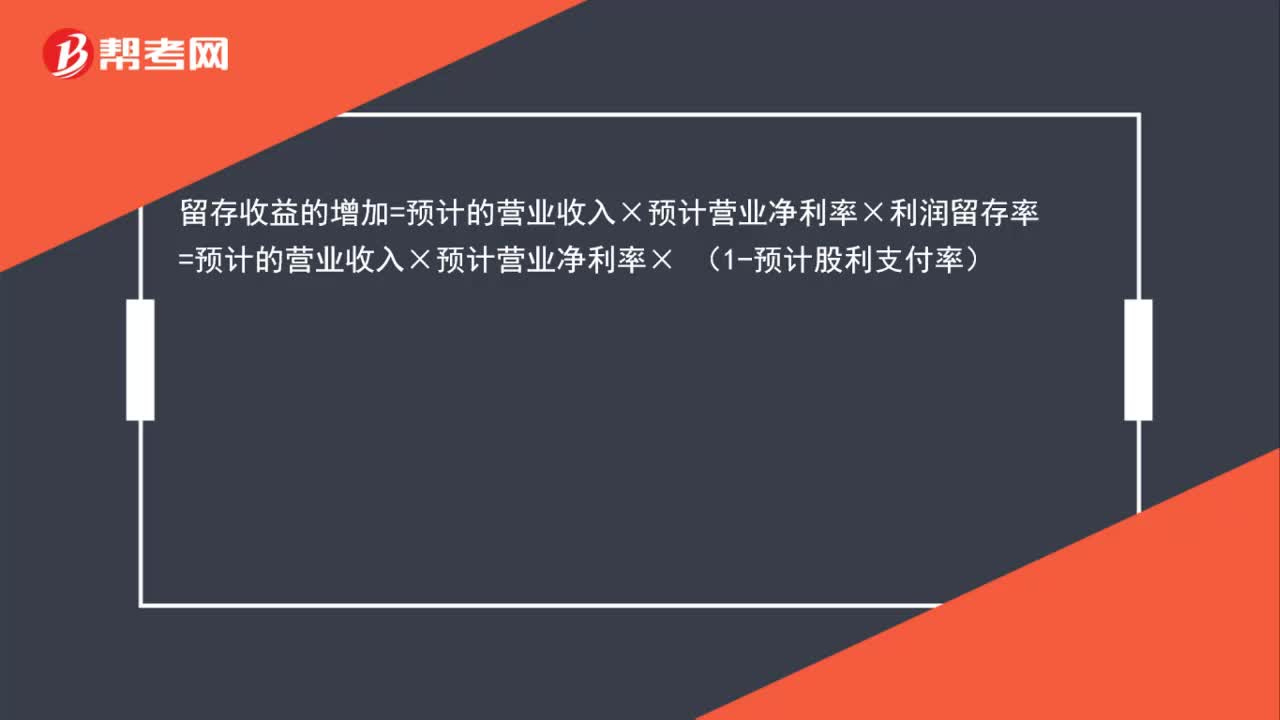

00:31增加的留存收益的計(jì)算公式是什么?:增加的留存收益的計(jì)算公式是什么?留存收益的增加=預(yù)計(jì)的營(yíng)業(yè)收入×預(yù)計(jì)營(yíng)業(yè)凈利率×利潤(rùn)留存率=預(yù)計(jì)的營(yíng)業(yè)收入×預(yù)計(jì)營(yíng)業(yè)凈利率× (1-預(yù)計(jì)股利支付率)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日