下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

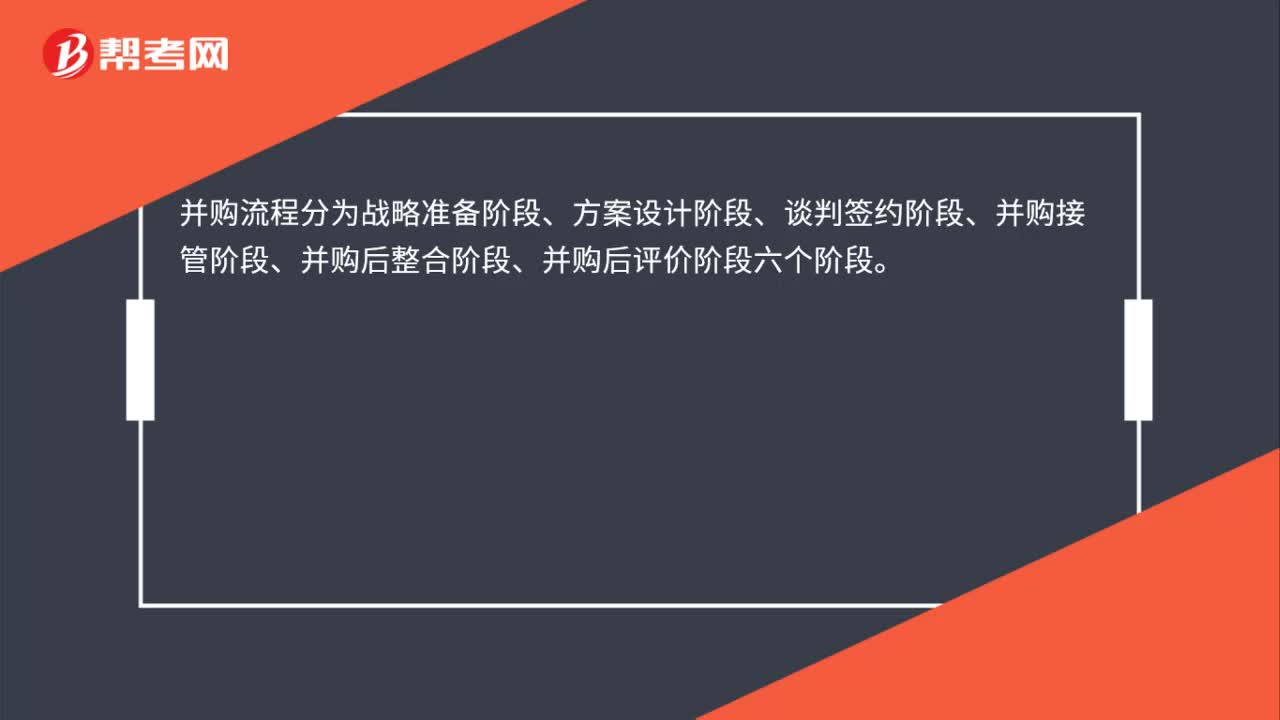

00:19并購(gòu)交易流程是什么?:并購(gòu)流程分為戰(zhàn)略準(zhǔn)備階段、方案設(shè)計(jì)階段、談判簽約階段、并購(gòu)接管階段、并購(gòu)后整合階段、并購(gòu)后評(píng)價(jià)階段六個(gè)階段。

00:24

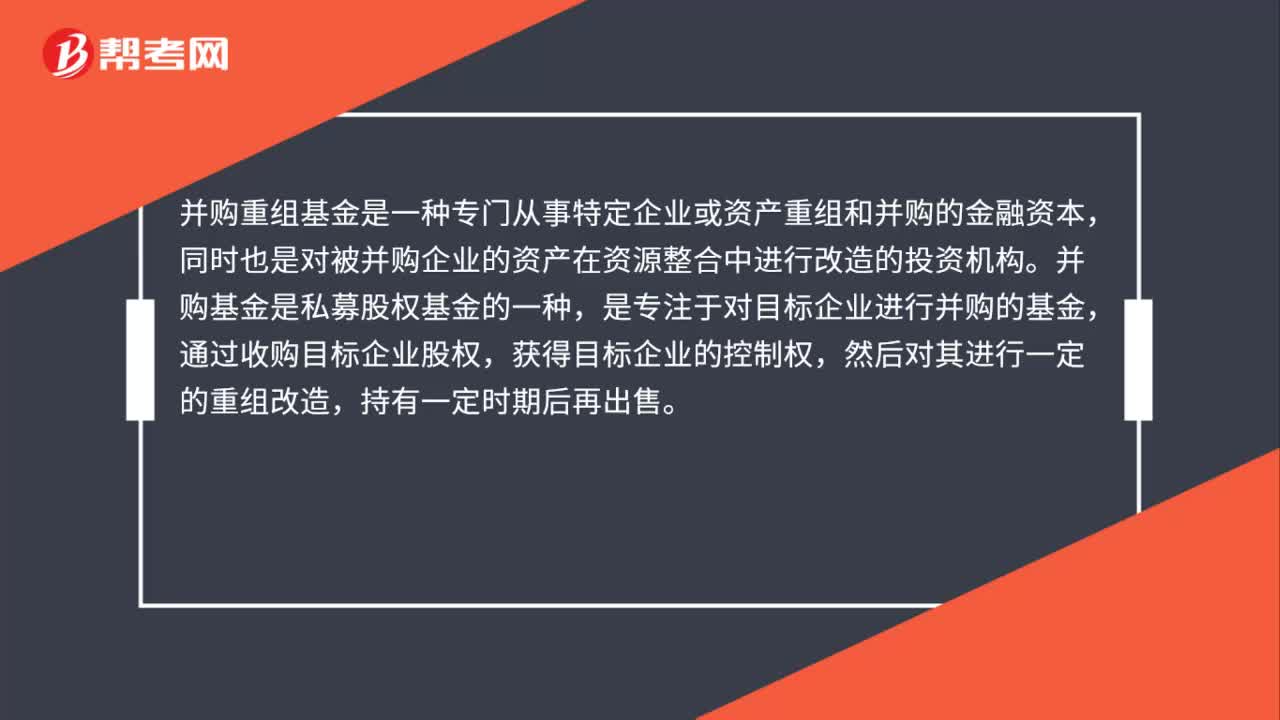

00:24并購(gòu)股權(quán)基金是什么?:并購(gòu)股權(quán)基金是什么?并購(gòu)基金,是專注于對(duì)目標(biāo)企業(yè)進(jìn)行并購(gòu)的基金,其投資手法是,通過(guò)收購(gòu)目標(biāo)企業(yè)股權(quán),獲得對(duì)目標(biāo)企業(yè)的控制權(quán),然后對(duì)其進(jìn)行一定的重組改造,持有一定時(shí)期后再出售。

00:24

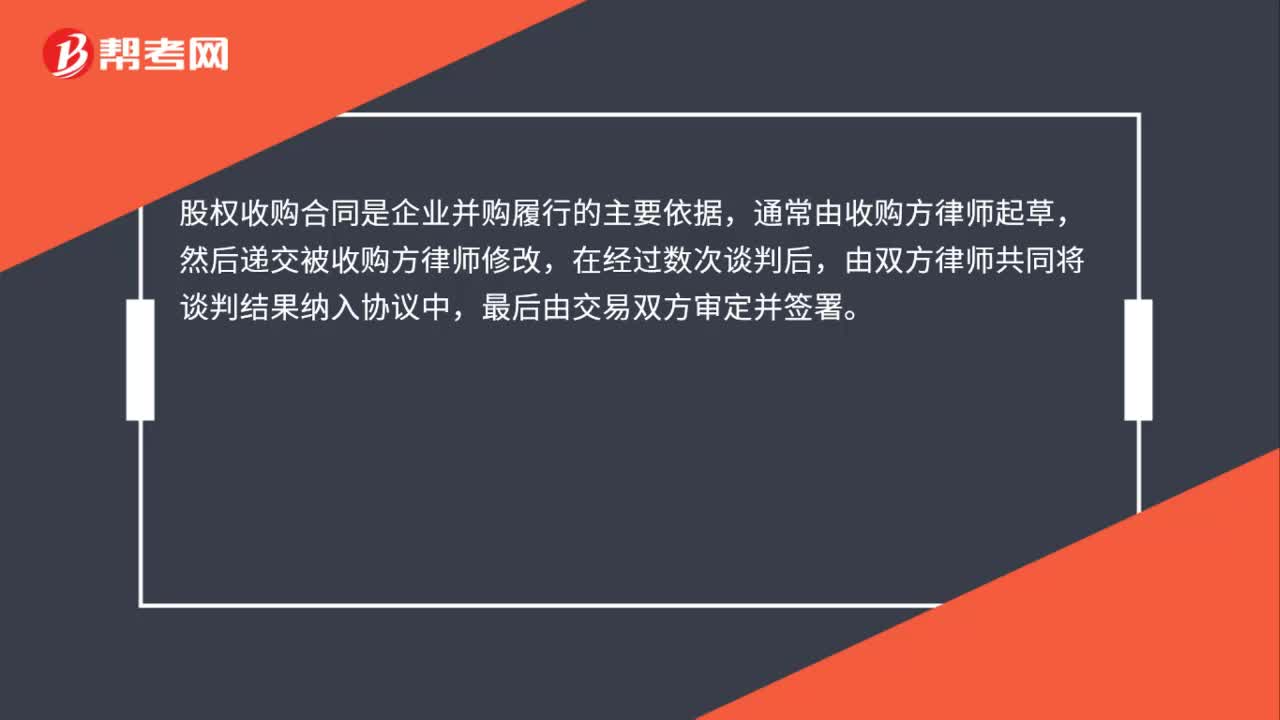

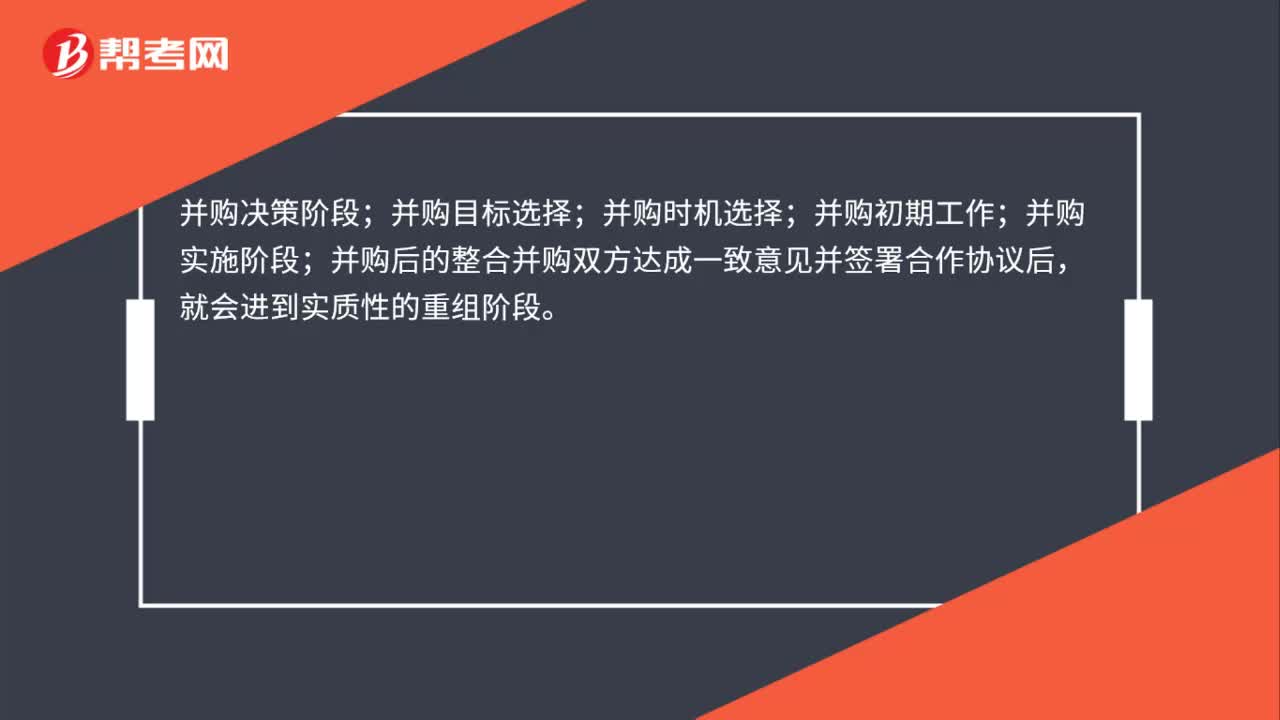

00:24并購(gòu)工作的流程是什么?:并購(gòu)工作的流程是什么?并購(gòu)決策階段;并購(gòu)目標(biāo)選擇;并購(gòu)時(shí)機(jī)選擇;并購(gòu)初期工作;并購(gòu)實(shí)施階段;并購(gòu)后的整合并購(gòu)雙方達(dá)成一致意見并簽署合作協(xié)議后,就會(huì)進(jìn)進(jìn)到實(shí)質(zhì)性的重組階段。

00:26

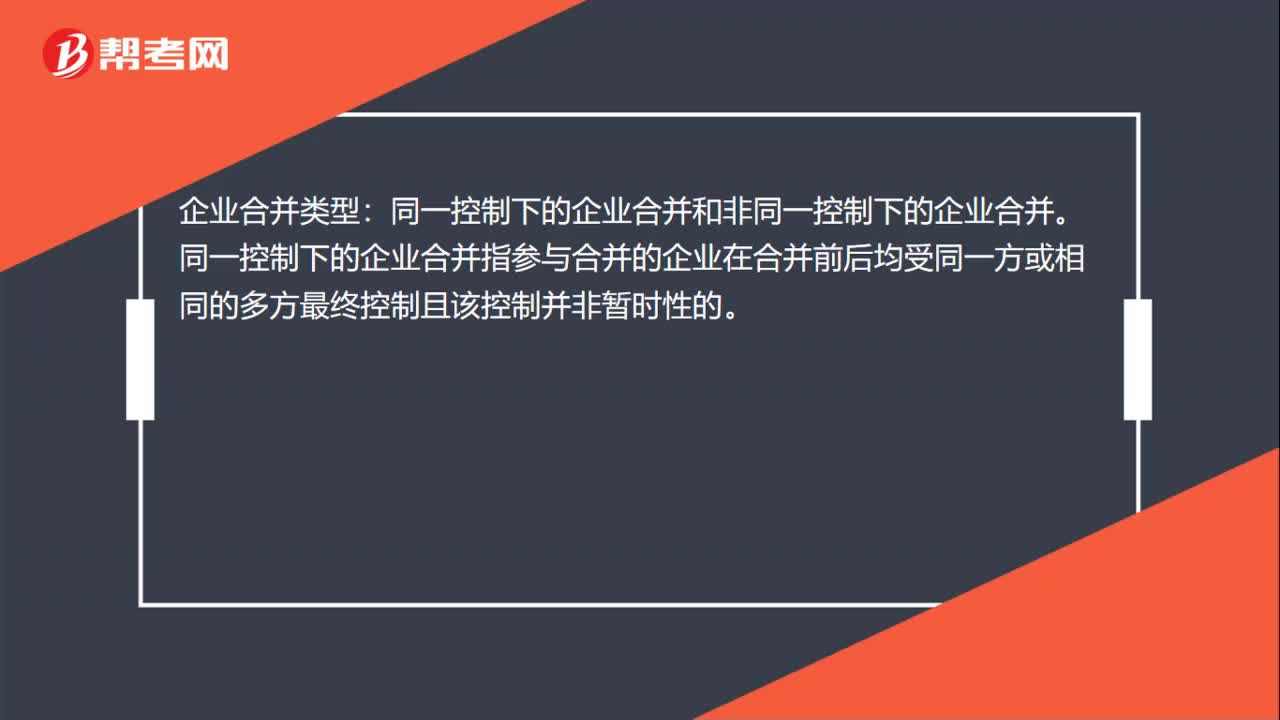

00:26非同一控制下的企業(yè)合并是什么?:企業(yè)合并類型:同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的。

00:52

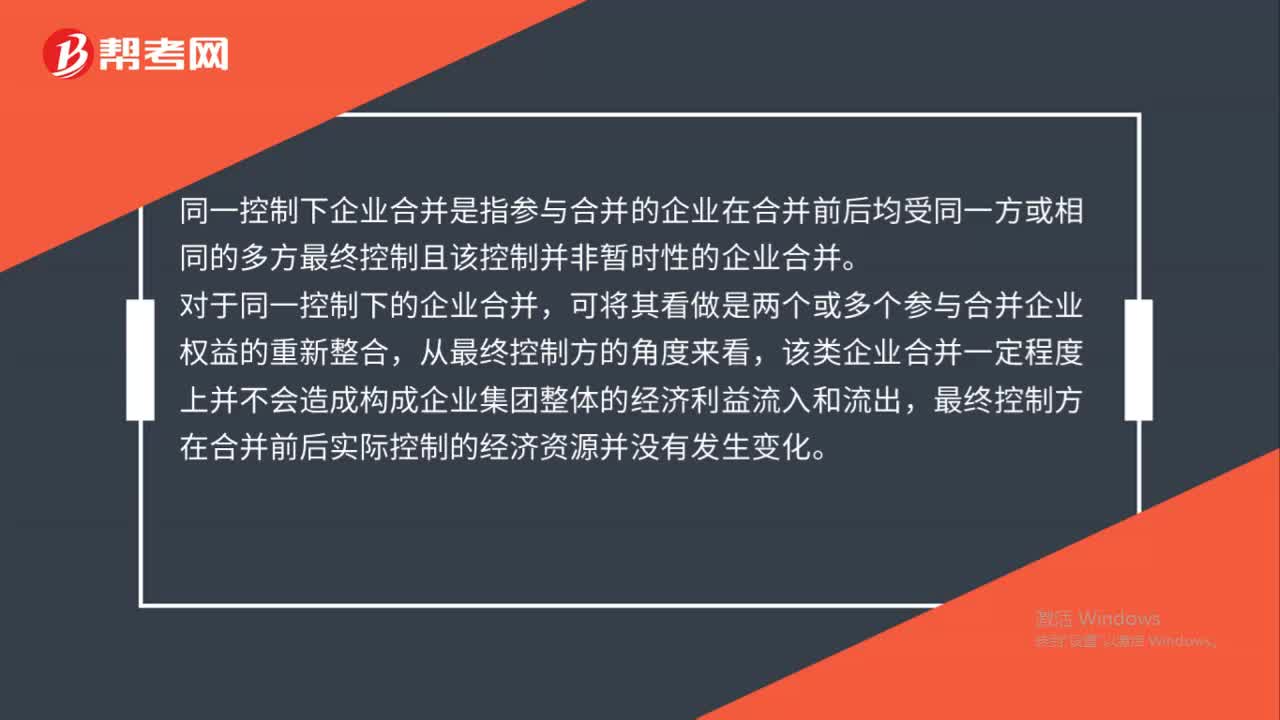

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。對(duì)于同一控制下的企業(yè)合并,可將其看做是兩個(gè)或多個(gè)參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來(lái)看,該類企業(yè)合并一定程度上并不會(huì)造成構(gòu)成企業(yè)集團(tuán)整體的經(jīng)濟(jì)利益流入和流出,最終控制方在合并前后實(shí)際控制的經(jīng)濟(jì)資源并沒有發(fā)生變化。

05:09

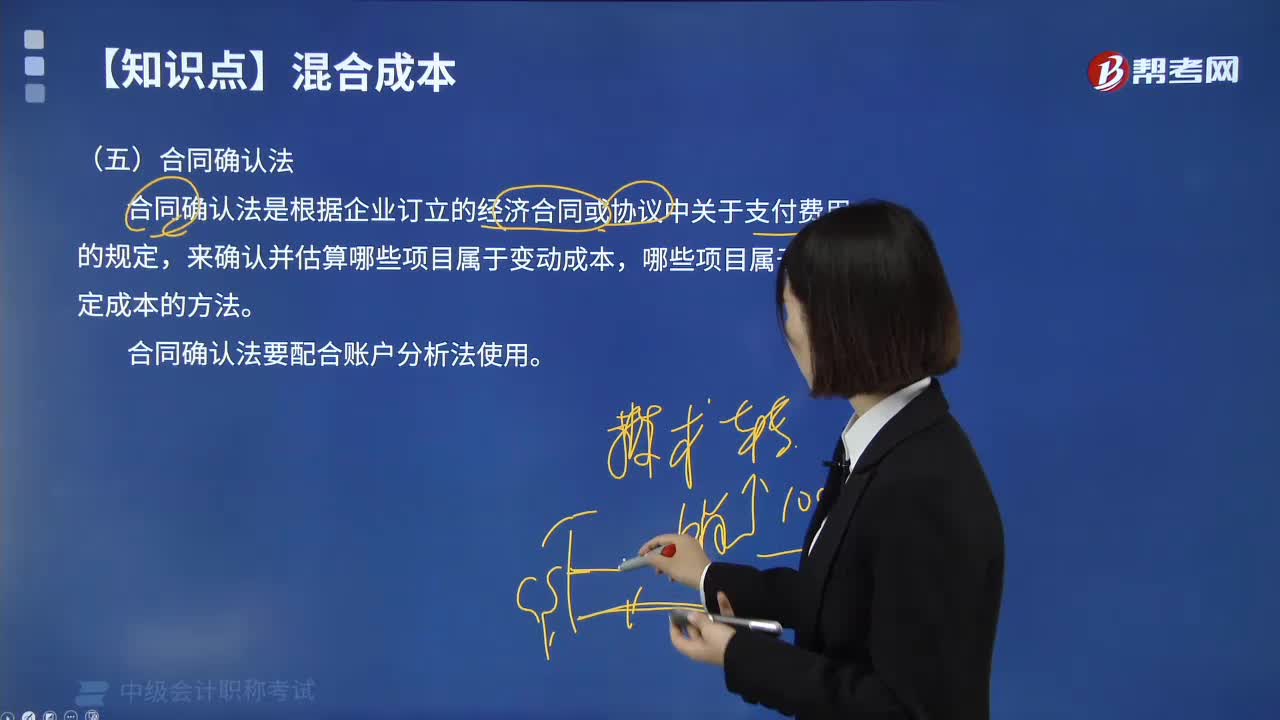

05:09混合成本分解的合同確認(rèn)法的具體內(nèi)容是什么?:混合成本分解的合同確認(rèn)法的具體內(nèi)容是什么?來(lái)確認(rèn)并估算哪些項(xiàng)目屬于變動(dòng)成本,哪些項(xiàng)目屬于固定成本的方法。合同確認(rèn)法要配合賬戶分析法使用。【2019年中級(jí)會(huì)計(jì)職稱考試真題】某企業(yè)根據(jù)過(guò)去一段時(shí)期的業(yè)務(wù)量和混合成本資料,則該企業(yè)采用的混合成本分解法(),【解析】回歸分析法是根據(jù)過(guò)去一定期間的業(yè)務(wù)量和混合成本的歷史資料。計(jì)算出最能代表業(yè)務(wù)量與混合成本關(guān)系的回歸直線。

01:01

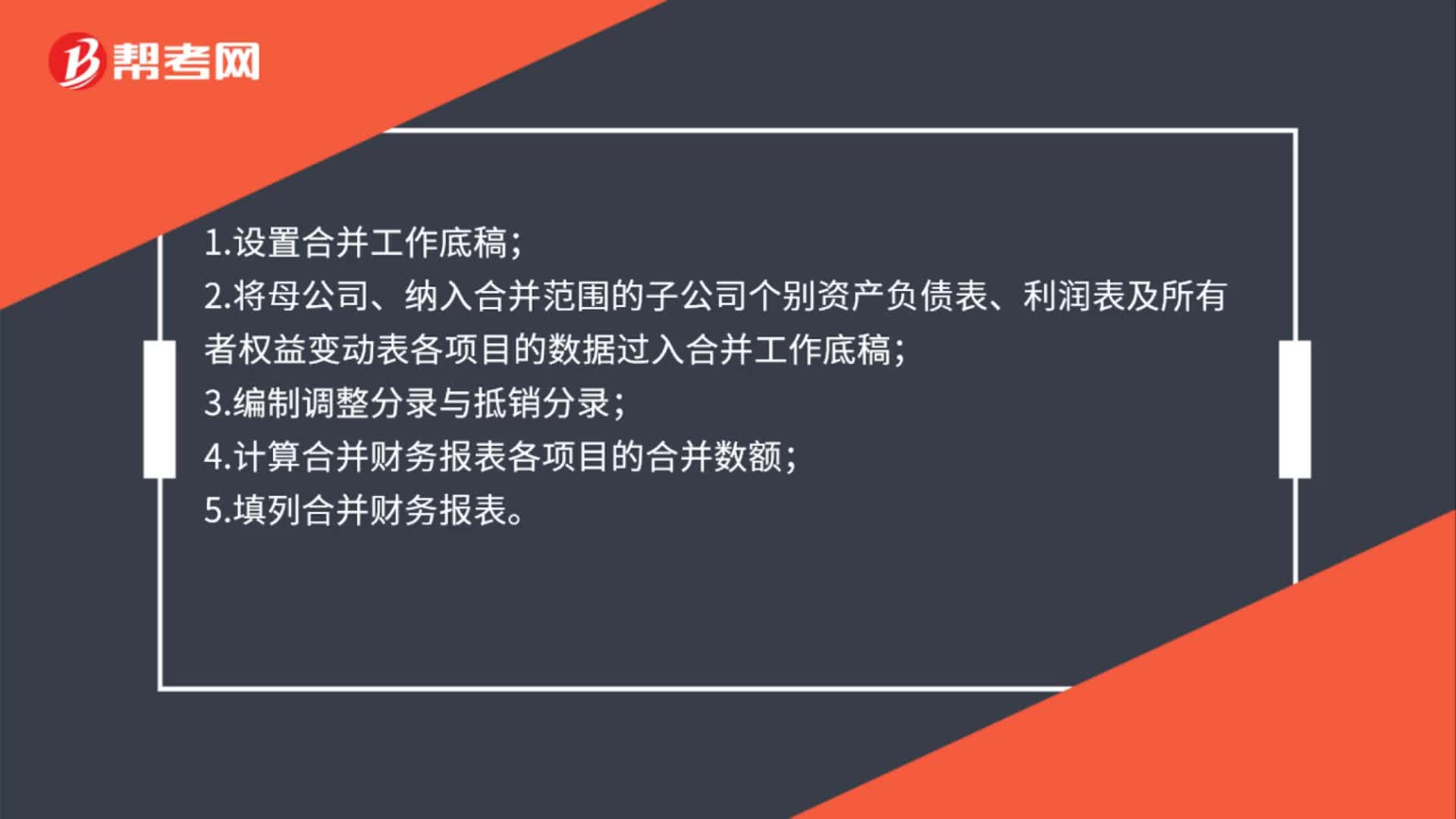

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來(lái)反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來(lái)和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

01:00

01:00合并財(cái)務(wù)報(bào)表的合并范圍是哪些?:合并財(cái)務(wù)報(bào)表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

01:27

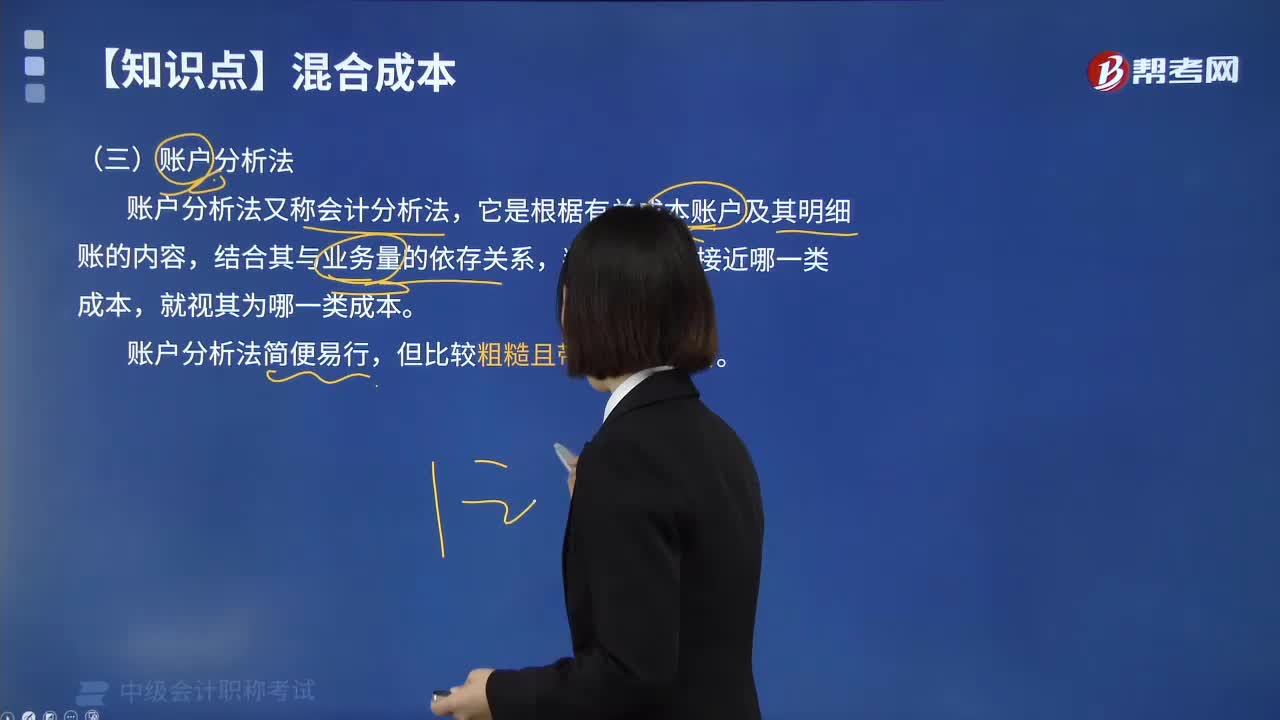

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關(guān)成本賬戶及其明細(xì)賬的內(nèi)容,賬戶分析法簡(jiǎn)便易行,賬戶分析法的基本步驟:1.根據(jù)會(huì)計(jì)檢查目標(biāo)確定分析的賬戶;2.用復(fù)核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對(duì)法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無(wú)差錯(cuò)和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點(diǎn)是直接檢查賬戶,賬戶分析法的注意事項(xiàng):

02:36

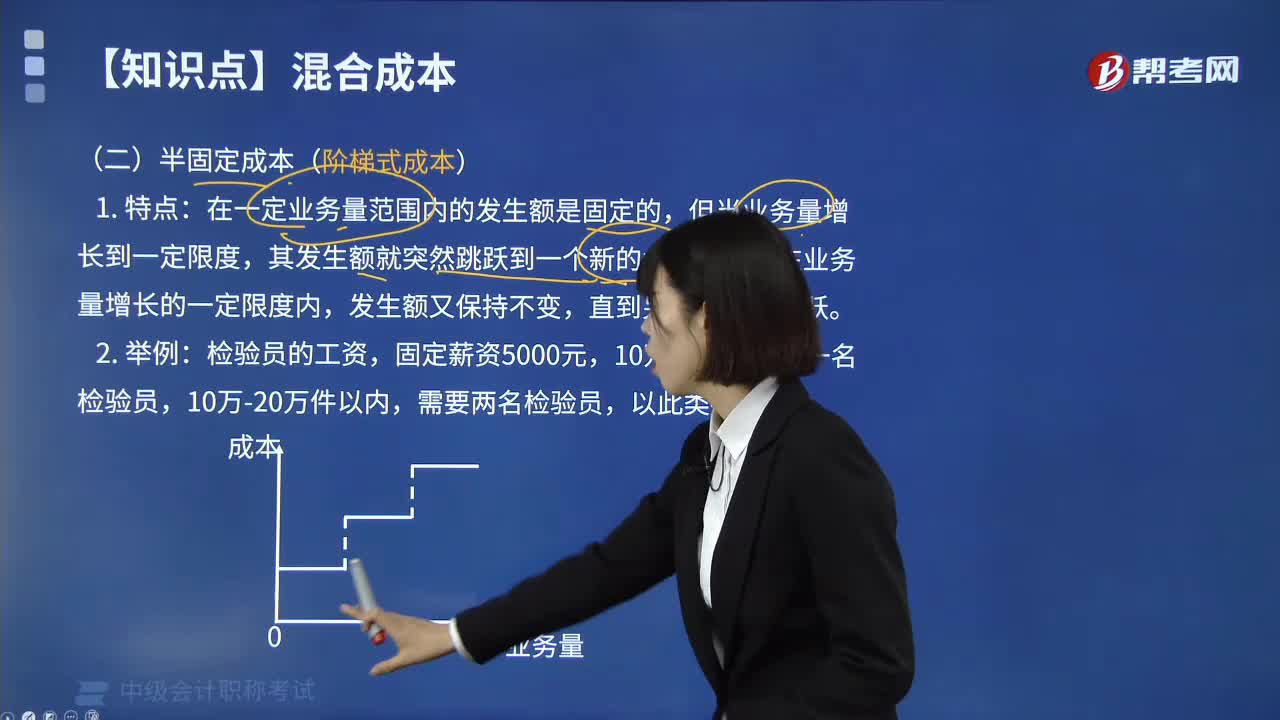

02:36混合成本分類的半固定成本是指什么?:混合成本分類的半固定成本是指什么?半固定費(fèi)用”階梯式成本”步增變動(dòng)成本”是其總額會(huì)隨產(chǎn)量呈階梯式變動(dòng)的成本,半固定成本是指成本隨產(chǎn)量的變化而呈階梯型增長(zhǎng)。產(chǎn)量在一定限度內(nèi),這種成本不變,當(dāng)產(chǎn)量增長(zhǎng)到一定限度后,這種成本就跳躍到一個(gè)新水平,如此成本是分階段遞增的。而在每一階段內(nèi)其總額是固定的,如企業(yè)化驗(yàn)員、保養(yǎng)工、質(zhì)檢員、運(yùn)貨員等人員的工資等就屬于這類成本。在一定業(yè)務(wù)量范圍內(nèi)的發(fā)生額是固定的:

02:36

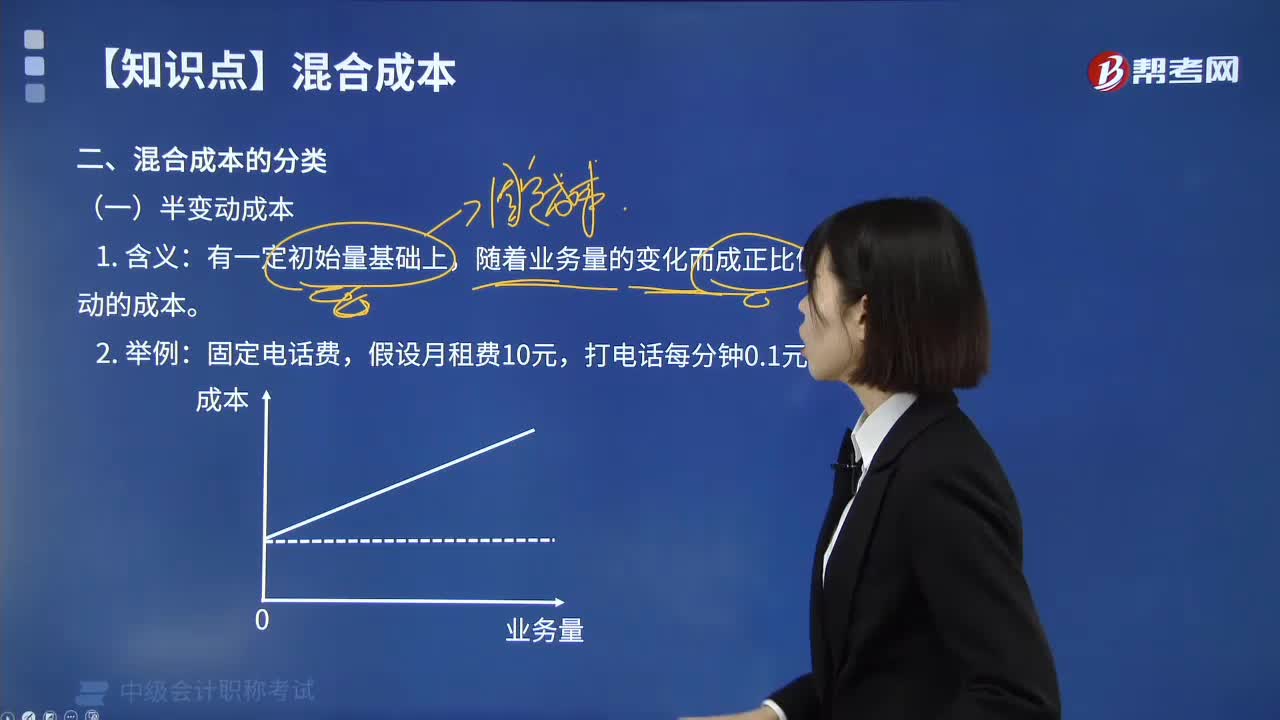

02:36混合成本分類的半變動(dòng)成本是指什么?:合成本分類的半變動(dòng)成本是指什么?半變動(dòng)成本是隨著產(chǎn)品銷售量的交動(dòng)而部分相應(yīng)變動(dòng)的成本,它與銷售量不是成比例發(fā)生變動(dòng)。它是由固定的和變時(shí)的兩部分組成,如人工成本、水電費(fèi)等等。隨著業(yè)務(wù)量的變化而成正比例變動(dòng)的成本。2.舉例:①固定電話費(fèi),假設(shè)月租費(fèi)10元,②例如熱處理的電爐設(shè)備,每班需要預(yù)熱,因預(yù)熱而耗電的費(fèi)用,屬于固定成本性質(zhì);而預(yù)熱后進(jìn)行熱處理的耗電費(fèi)用,隨著業(yè)務(wù)量的增加而逐步增加。

00:34

00:34混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務(wù)量之間的依存關(guān)系,成本可以分為固定成本、變動(dòng)成本和混合成本三大類。介于固定成本和變動(dòng)成本之間,其總額既隨業(yè)務(wù)量變動(dòng)又不成正比例的那部分成本。成本總額隨業(yè)務(wù)量變動(dòng)而變動(dòng),在實(shí)際的項(xiàng)目中如維修費(fèi)用、檢驗(yàn)費(fèi)用等,其成本性態(tài)并不明顯,但并不是正比例變動(dòng),兼具固定成本和變動(dòng)成本兩種不同性質(zhì)的成本,簡(jiǎn)稱為混合成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日