下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

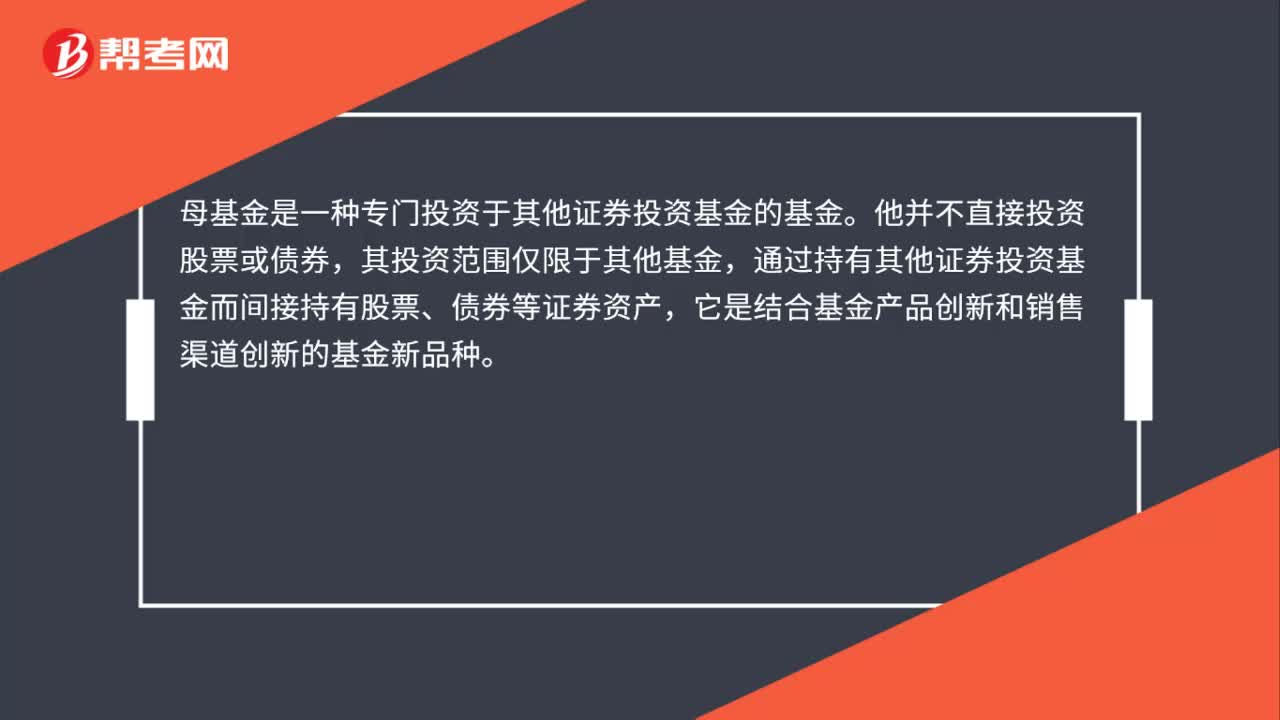

00:29并購(gòu)母基金是什么?:并購(gòu)母基金是什么?母基金是一種專門投資于其他證券投資基金的基金。他并不直接投資股票或債券,其投資范圍僅限于其他基金,通過(guò)持有其他證券投資基金而間接持有股票、債券等證券資產(chǎn),它是結(jié)合基金產(chǎn)品創(chuàng)新和銷售渠道創(chuàng)新的基金新品種。

00:19

00:19并購(gòu)交易流程是什么?:并購(gòu)流程分為戰(zhàn)略準(zhǔn)備階段、方案設(shè)計(jì)階段、談判簽約階段、并購(gòu)接管階段、并購(gòu)后整合階段、并購(gòu)后評(píng)價(jià)階段六個(gè)階段。

00:24

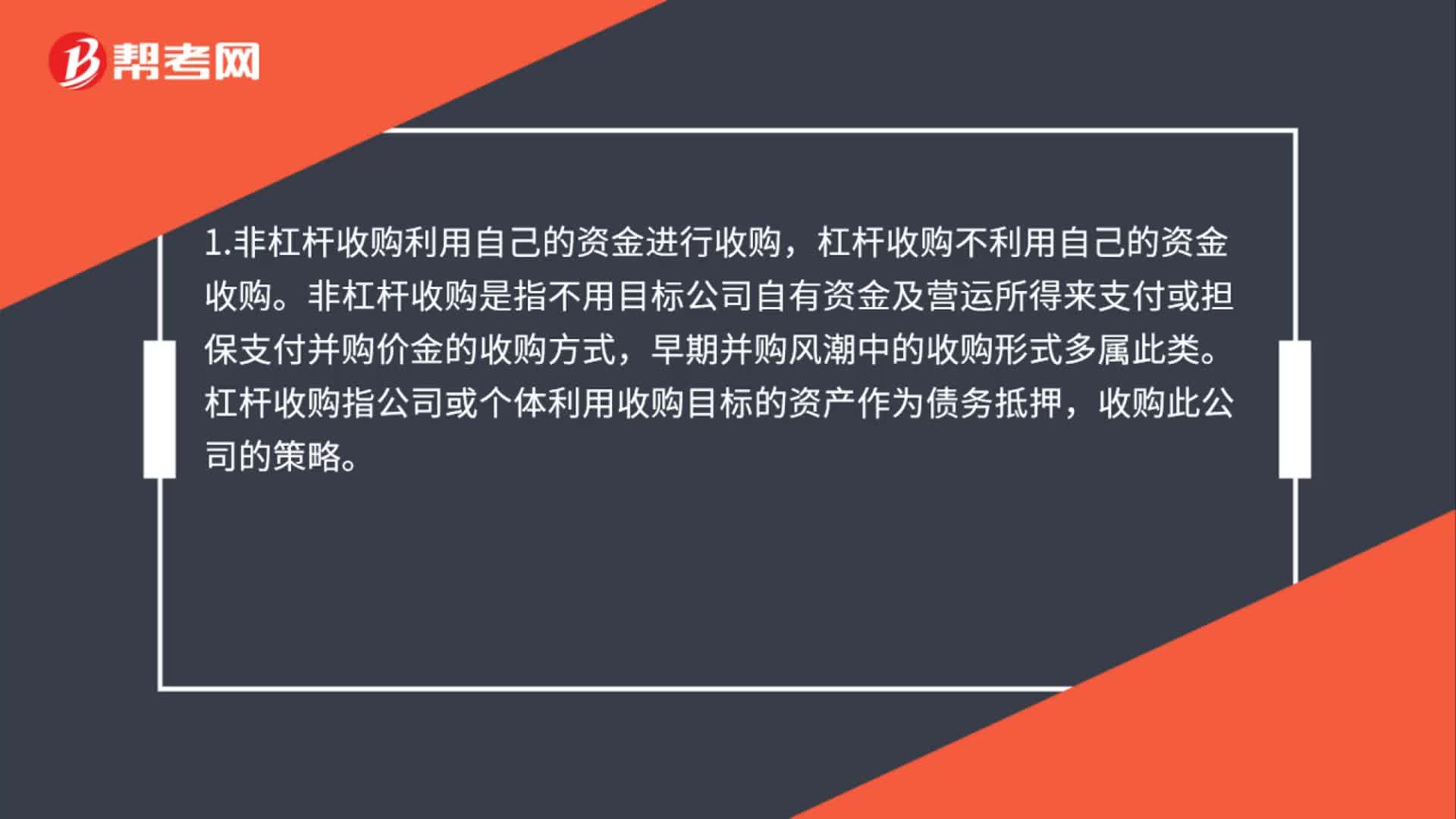

00:24并購(gòu)股權(quán)基金是什么?:并購(gòu)股權(quán)基金是什么?并購(gòu)基金,是專注于對(duì)目標(biāo)企業(yè)進(jìn)行并購(gòu)的基金,其投資手法是,通過(guò)收購(gòu)目標(biāo)企業(yè)股權(quán),獲得對(duì)目標(biāo)企業(yè)的控制權(quán),然后對(duì)其進(jìn)行一定的重組改造,持有一定時(shí)期后再出售。

00:26

00:26非同一控制下的企業(yè)合并是什么?:企業(yè)合并類型:同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的。

00:52

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。對(duì)于同一控制下的企業(yè)合并,可將其看做是兩個(gè)或多個(gè)參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來(lái)看,該類企業(yè)合并一定程度上并不會(huì)造成構(gòu)成企業(yè)集團(tuán)整體的經(jīng)濟(jì)利益流入和流出,最終控制方在合并前后實(shí)際控制的經(jīng)濟(jì)資源并沒(méi)有發(fā)生變化。

00:50

00:50企業(yè)合并分為哪些?:企業(yè)合并分為哪些?根據(jù)法律形式,企業(yè)合并分為吸收合并、創(chuàng)立合并和控股合并。(1)吸收合并和創(chuàng)立合并的結(jié)果是只留下一個(gè)單一的經(jīng)濟(jì)實(shí)體和法律實(shí)體,其處理合并業(yè)務(wù)所應(yīng)用的會(huì)計(jì)方法,都屬于會(huì)計(jì)的傳統(tǒng)領(lǐng)域。(2)控股合并是一家公司通過(guò)長(zhǎng)期投資取得另一家公司的控制股權(quán),被投資公司成為子公司,投資公司成為母公司,需要編制合并會(huì)計(jì)報(bào)表。

01:00

01:00合并現(xiàn)金流量表之報(bào)告期內(nèi)增減子公司是什么?:合并現(xiàn)金流量表之報(bào)告期內(nèi)增減子公司是什么?合并現(xiàn)金流量表之報(bào)告期內(nèi)增減子公司指的是在編制現(xiàn)金流量表時(shí),應(yīng)將該子公司自期初至喪失控制權(quán)之日止的現(xiàn)金流量信息納入合并現(xiàn)金流量表,并將出售該子公司所收到的現(xiàn)金扣除子公司持有的現(xiàn)金和現(xiàn)金等價(jià)物以及相關(guān)處置費(fèi)用后的凈額,在有關(guān)投資活動(dòng)類的處置子公司及其他營(yíng)業(yè)單位所收到的現(xiàn)金項(xiàng)目反映。

01:01

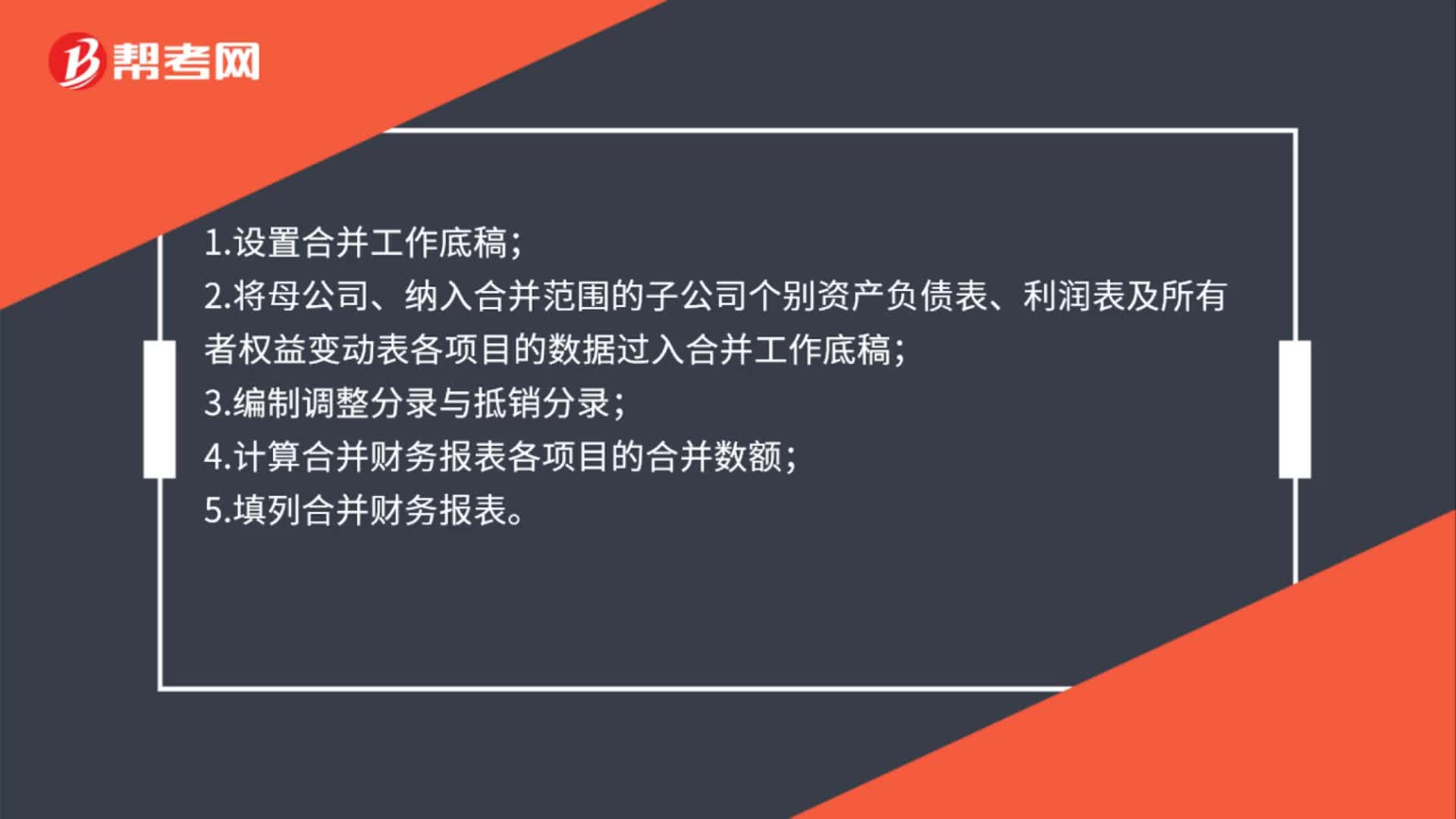

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來(lái)反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來(lái)和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

01:00

01:00合并財(cái)務(wù)報(bào)表的合并范圍是哪些?:合并財(cái)務(wù)報(bào)表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

00:39

00:39合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?:合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?因?yàn)槠髽I(yè)年底合并報(bào)表時(shí)子公司的所有者權(quán)益和母公司長(zhǎng)期股權(quán)投資屬于內(nèi)部交易,需要抵消,只有權(quán)益法下的長(zhǎng)期股權(quán)投資才等于享有子公司的所有者權(quán)益,這樣才可以抵消,成本法只按收到股利確認(rèn)長(zhǎng)期投資,不等于享有子公司的所有者權(quán)益,不能完全抵消,所有要調(diào)整成權(quán)益法。

00:41

00:41短期借款報(bào)表是什么?:短期借款報(bào)表是什么?短期借款是指企業(yè)為維持正常的生產(chǎn)經(jīng)營(yíng)所需的資金或?yàn)榈謨斈稠?xiàng)債務(wù)而向銀行或其他金融機(jī)構(gòu)等外單位借入的、還款期限在一年以下(含一年)的各種借款。短期借款是企業(yè)的一項(xiàng)重要的資金來(lái)源。短期借款報(bào)表制作:期末在按余額分別列在資產(chǎn)負(fù)債表的貨幣資金和短期借款。現(xiàn)金流量表列在借款所收到的現(xiàn)金。

04:33

04:33公司合并的形式有幾種?:公司合并是指兩個(gè)以上的公司依照法定程序變?yōu)橐粋€(gè)公司的行為。(一)公司合并的形式,指兩個(gè)以上公司合并設(shè)立一個(gè)新的公司。(二)公司合并的程序。公司合并應(yīng)遵循以下程序,(1)有限責(zé)任公司的股東會(huì)對(duì)公司合并作出決議時(shí)。(2)股份有限公司的股東大會(huì)對(duì)公司合并作出決議時(shí),【解釋】股東(大)會(huì)對(duì)合并事項(xiàng)進(jìn)行表決時(shí),投反對(duì)票的股東有權(quán)請(qǐng)求公司按照合理的價(jià)格回購(gòu)其股權(quán)。(3)國(guó)有獨(dú)資公司對(duì)公司合并作出決議時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日