下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:33

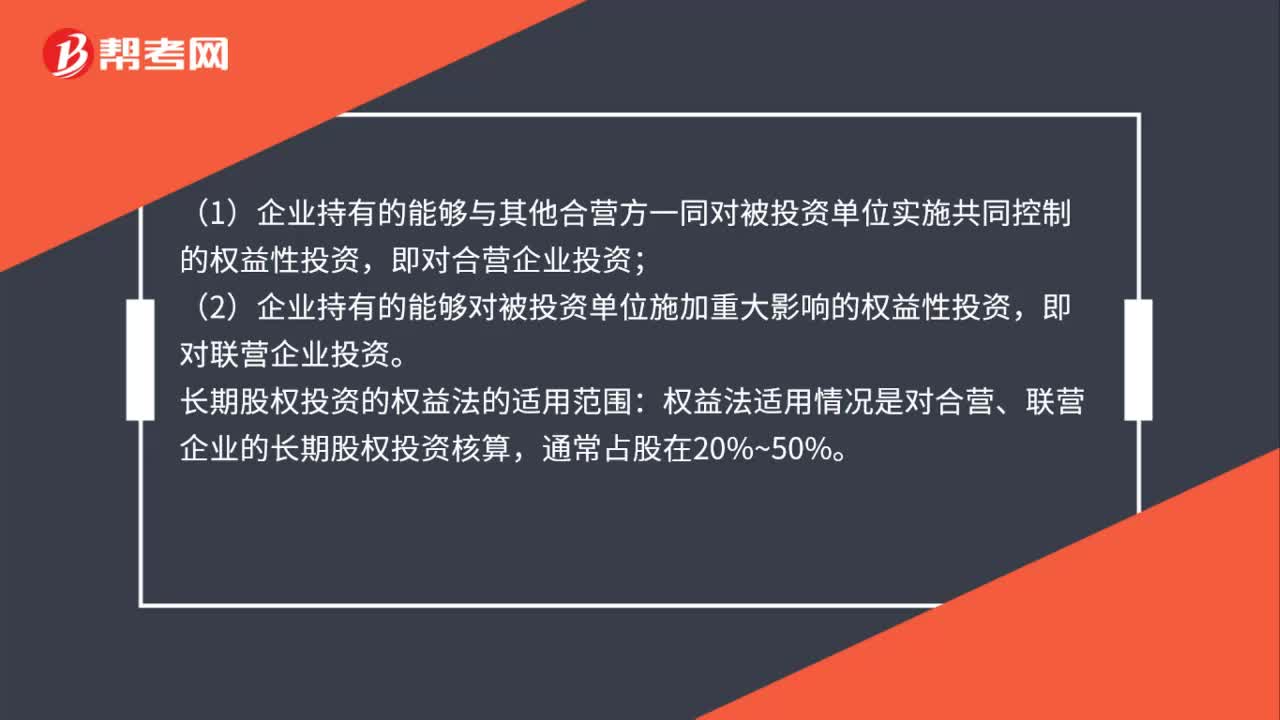

01:33成本法及權(quán)益法核算的范圍是什么?:成本法及權(quán)益法核算的范圍:(1)企業(yè)持有的能夠?qū)Ρ煌顿Y單位實施控制的權(quán)益性投資;(2)企業(yè)對被投資單位不具有控制、共同控制或重大影響、在活躍市場上沒有報價且公允價值不能可靠計量的權(quán)益性投資,(1)企業(yè)持有的能夠與其他合營方一同對被投資單位實施共同控制的權(quán)益性投資,即對合營企業(yè)投資。(2)企業(yè)持有的能夠?qū)Ρ煌顿Y單位施加重大影響的權(quán)益性投資:即對聯(lián)營企業(yè)投資,長期股權(quán)投資的權(quán)益法的適用范圍。

09:50

09:50什么是公司法人財產(chǎn)權(quán)?:法人財產(chǎn)權(quán)是指公司擁有由股東投資形成的法人財產(chǎn),并依法對該財產(chǎn)行使占有、使用、受益、處分的權(quán)利。股東投資于公司的財產(chǎn)需要通過對資本的注冊與股東的其他財產(chǎn)明確分開,在公司成立后股東不得抽逃投資,或者占用、轉(zhuǎn)移和支配公司的法人財產(chǎn)。公司章程對擔保總額及單項擔保的數(shù)額有限額規(guī)定的。不得超過限額(這是約定事項):按照公司章程的規(guī)定由董事會或股東會(股東大會)決議:②為股東或?qū)嶋H控制人提供擔保。

09:28

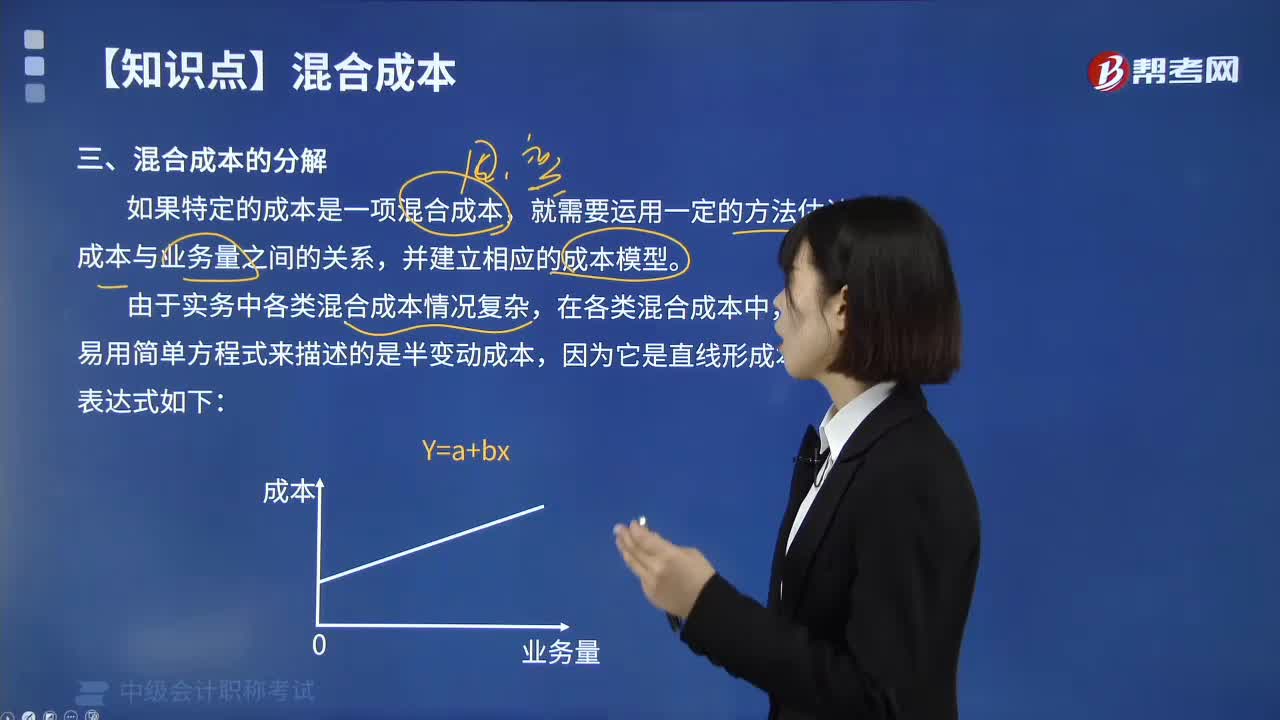

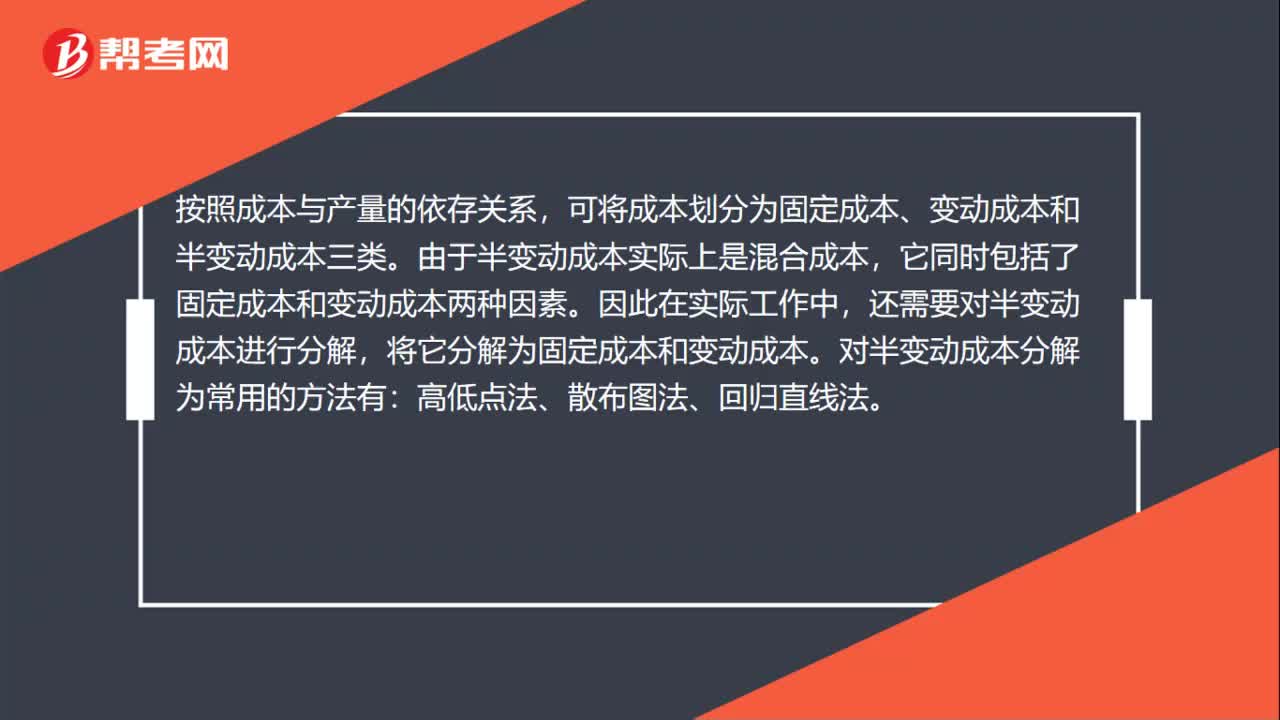

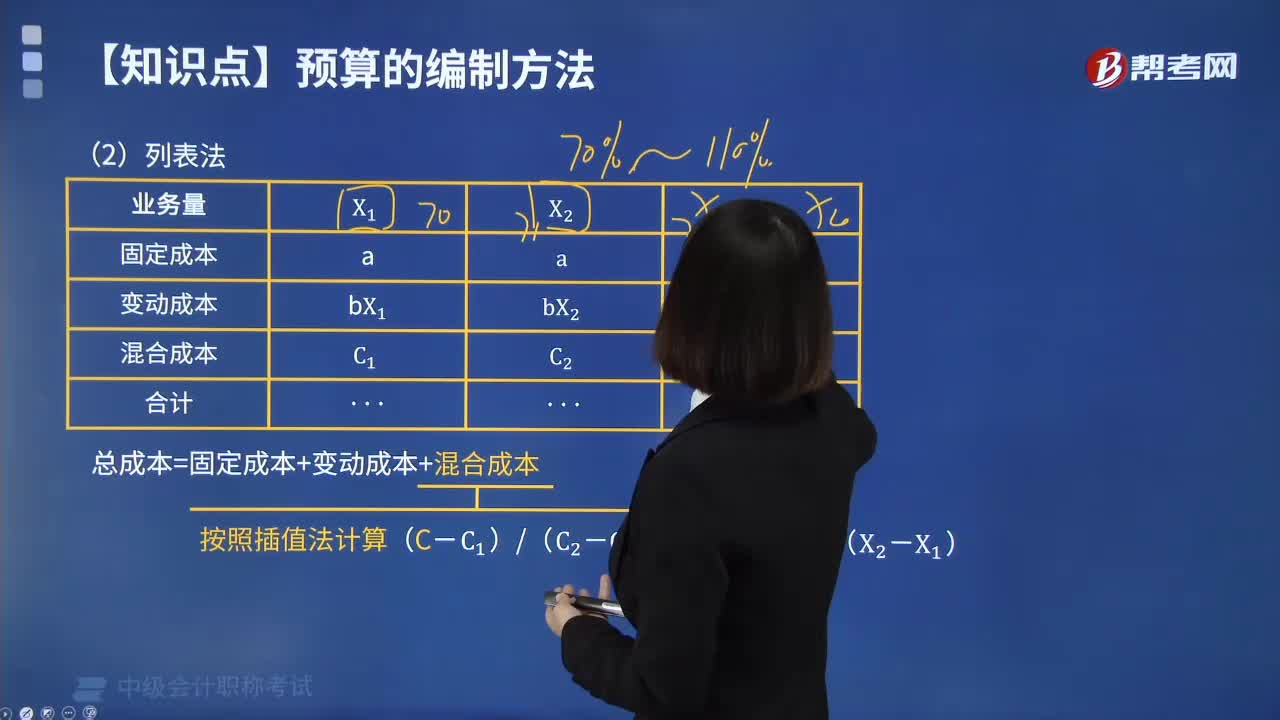

09:28預算的編制方法中列表法的內(nèi)容是什么?:1.總成本=固定成本+變動成本+混合成本,【例題·計算題】A企業(yè)采用列表法編制的2020年6月制造費用預算如下表所示。【補充要求】計算實際業(yè)務量為500小時時的制造費用:(1)各項變動成本可用實際工時數(shù)乘以單位業(yè)務量變動成本來計算:變動總成本=500×(2+10+1)=6500(元),(3)混合成本可用內(nèi)插法逐項計算:設實際業(yè)務的預算修理費為X元。

00:41

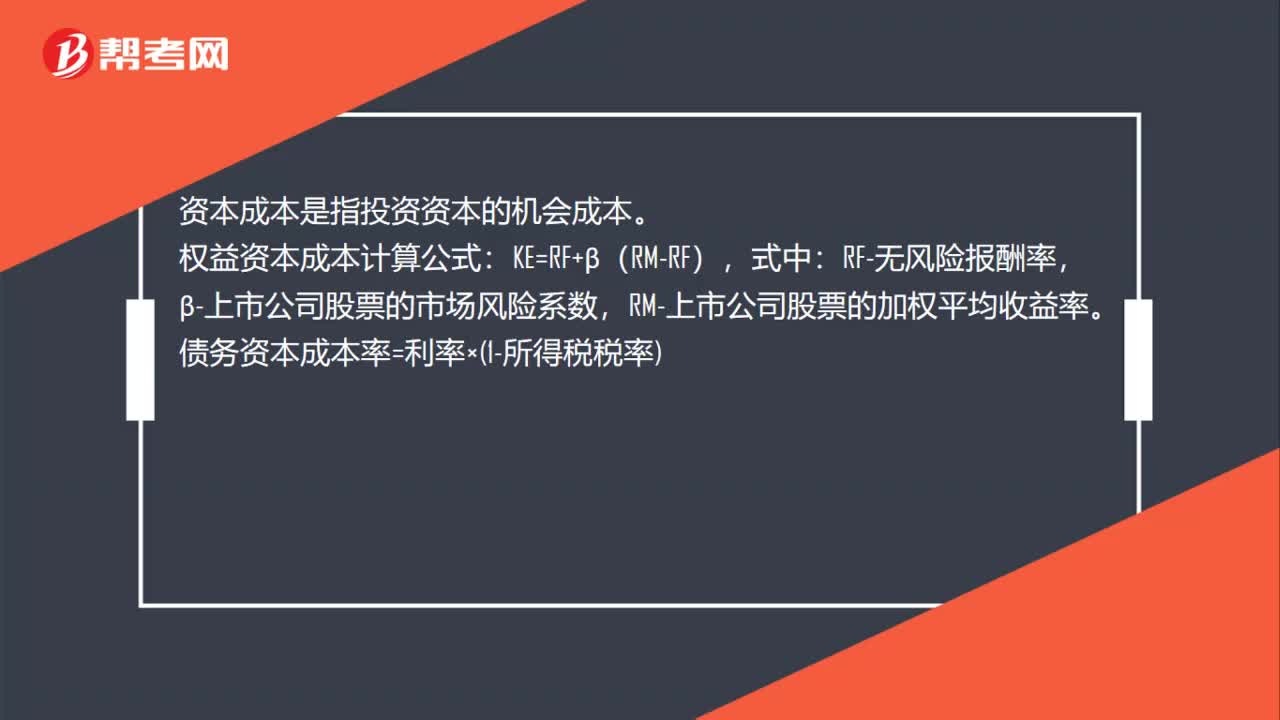

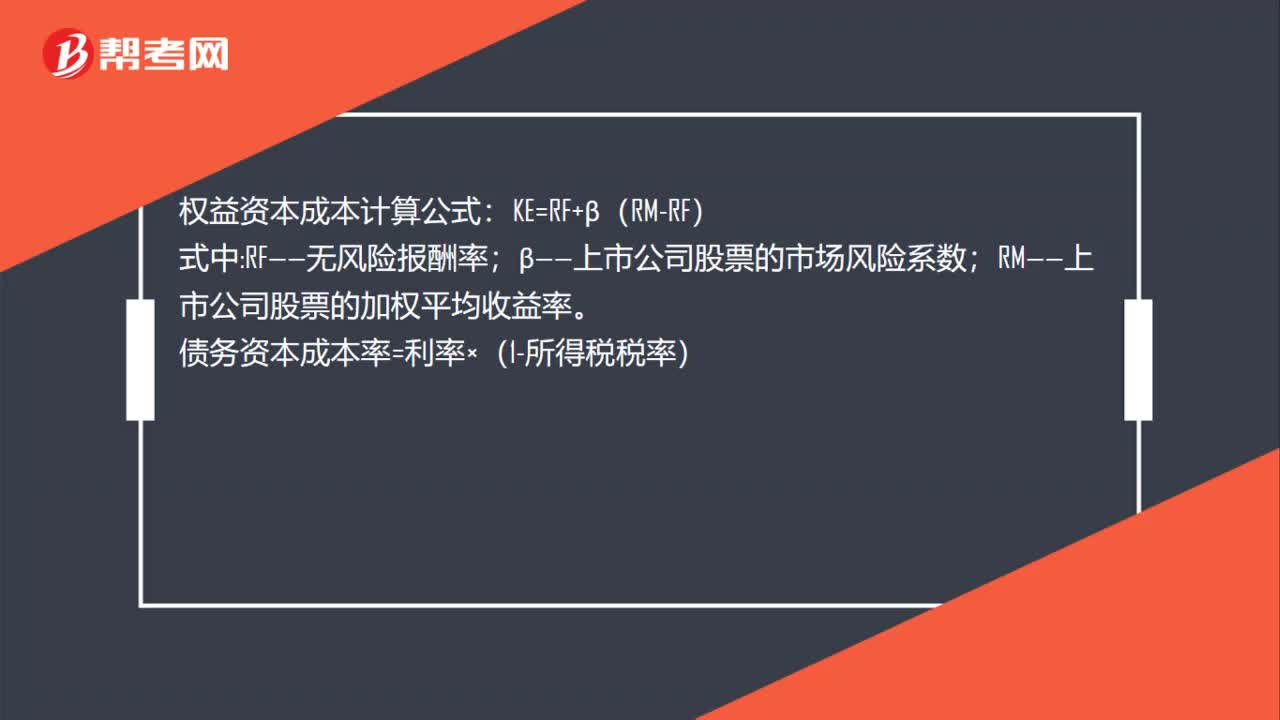

00:41資本成本的計算方法是什么?:資本成本的計算方法是什么?權(quán)益資本成本計算公式:KE=RF+β(RM-RF):式中;RF——無風險報酬率;β——上市公司股票的市場風險系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務資本成本率=利率×(1-所得稅稅率)

02:12

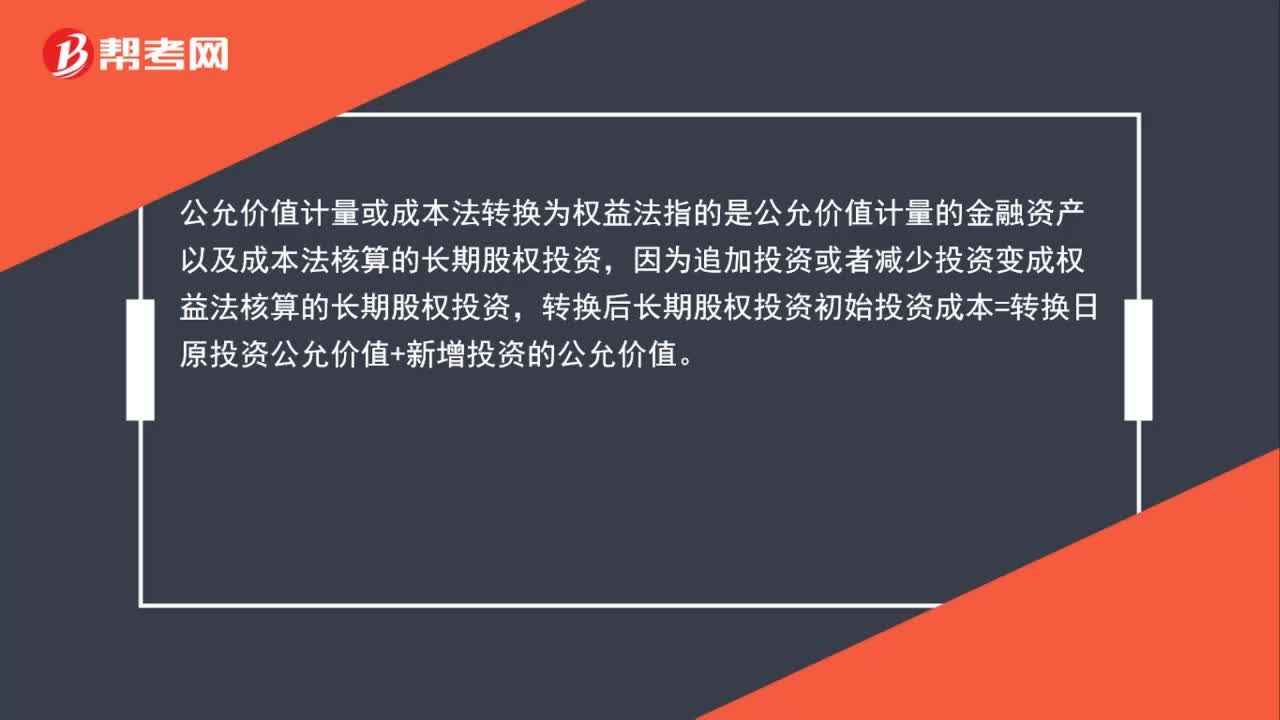

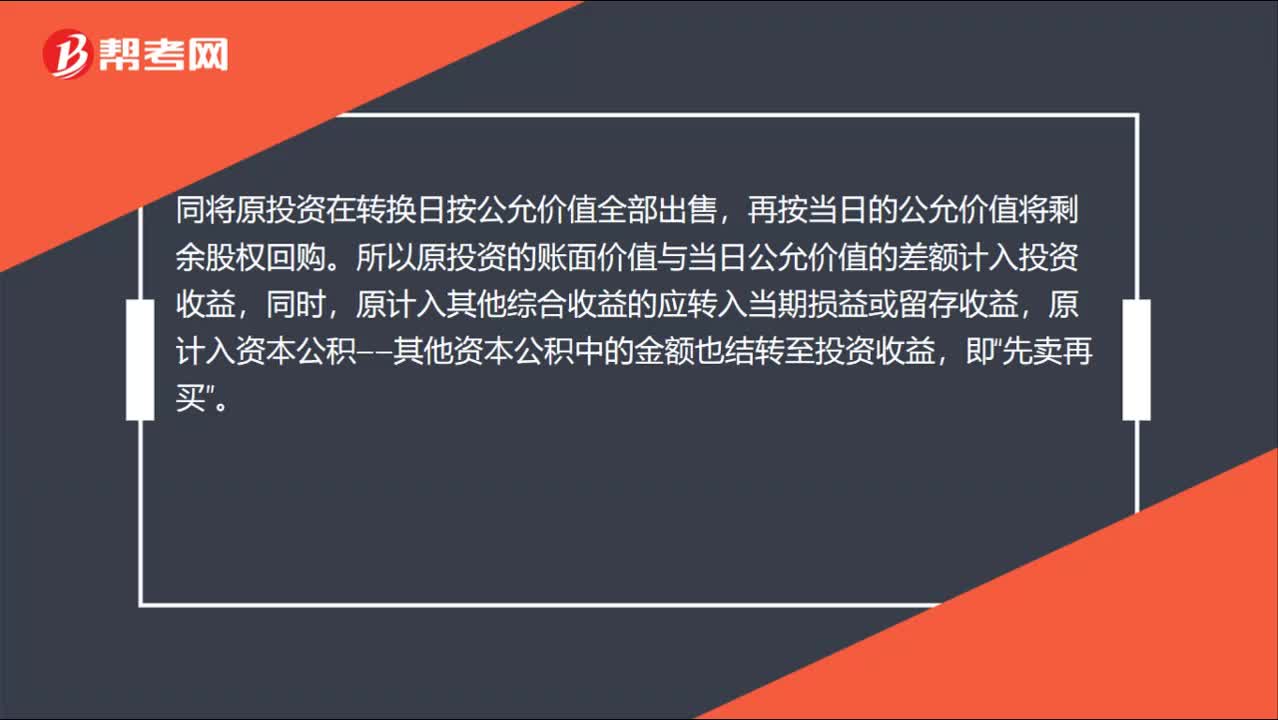

02:12權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?:權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價值全部出售,再按當日的公允價值將剩余股權(quán)回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉(zhuǎn)入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長期股權(quán)投資(出售部分賬面價值):(2)原權(quán)益法核算確認的全部其他綜合收益:投資收益:盈余公積

00:51

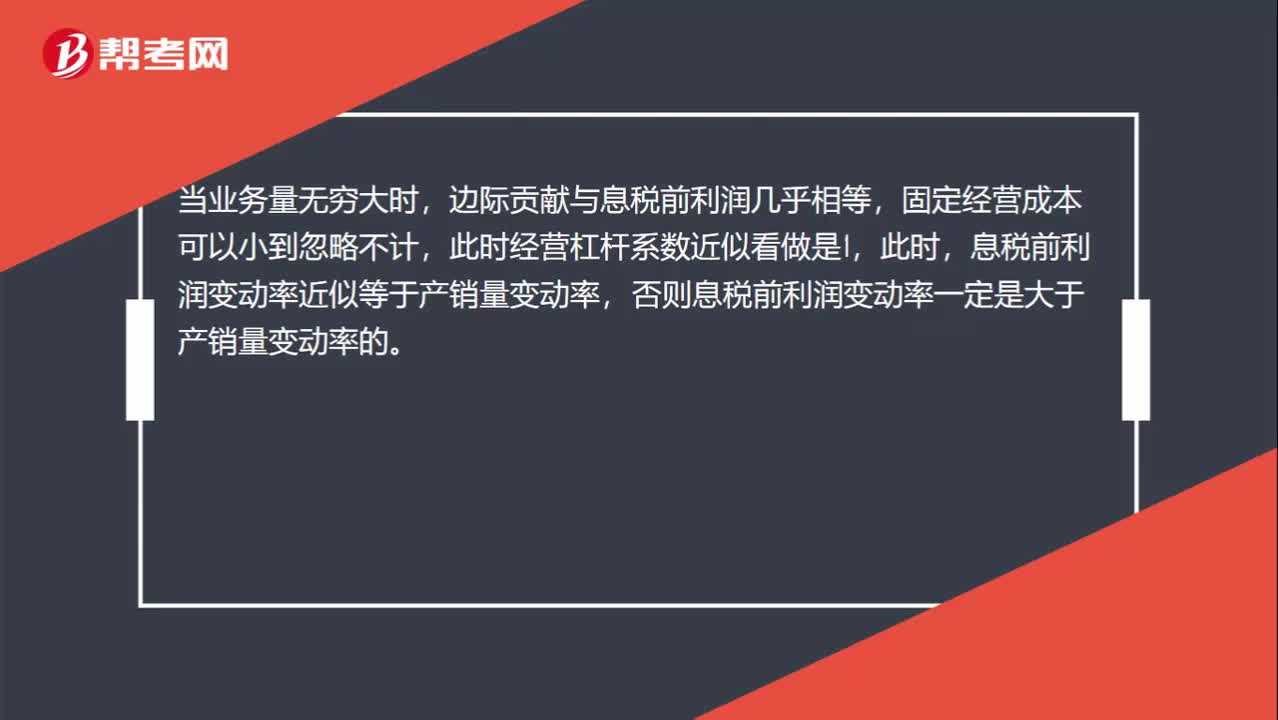

00:51固定成本為零或業(yè)務量無窮大,代表什么意思?:固定成本為零或業(yè)務量無窮大,代表什么意思?當固定經(jīng)營成本不等于0時,邊際貢獻大于息稅前利潤,所以經(jīng)營杠桿系數(shù)大于1,即息稅前利潤變動率大于產(chǎn)銷量變動率。當業(yè)務量無窮大時,邊際貢獻與息稅前利潤幾乎相等,固定經(jīng)營成本可以小到忽略不計,此時經(jīng)營杠桿系數(shù)近似看做是1,此時,息稅前利潤變動率近似等于產(chǎn)銷量變動率,否則息稅前利潤變動率一定是大于產(chǎn)銷量變動率的。

03:28

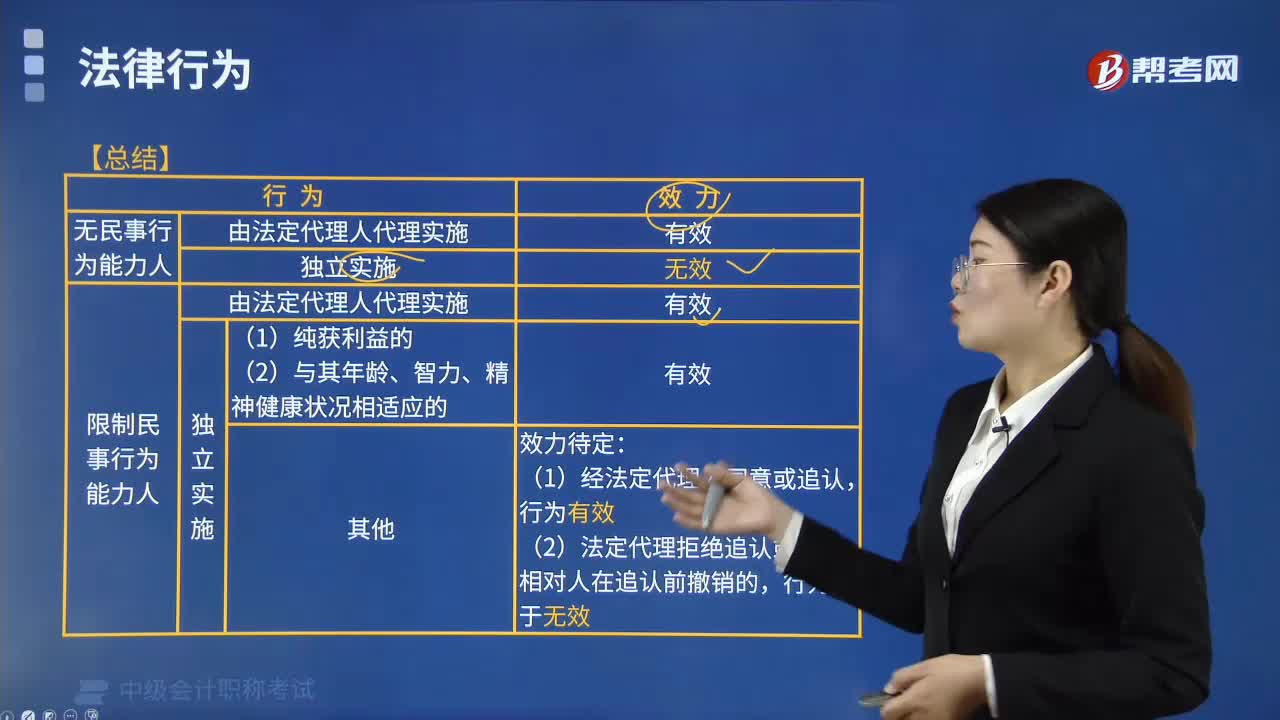

03:28可撒銷法律行為的法律后果?:可撤銷法律行為是指可因行為人行使撤銷權(quán)請求法院或仲裁機關(guān)予以撒銷而歸于無效的法律行為。可撒銷法律行為的法律后果如下:法律行為從行為開始起無效,具有與無效法律行為相同的法律后果。則可撤銷法律行為確定地成為完全有效的法律行為。哪些屬于無效法律行為?哪些又是可撤銷法律行為?損害他人合法權(quán)益的民事法律行為無效,無效的民事法律行為自始沒有法律約束力,屬于有效法律行為。

01:07

01:07無效的法律行為有什么法律后果?:無效的法律行為有什么法律后果?是指對于當事人所追求的法律效果,自始、當然、確定不發(fā)生的法律行為。所以不發(fā)生當事人所追求的法律效果,無效的法律行為,從行為開始起就沒有法律約束力。指恢復到無效法律行為發(fā)生之前的狀態(tài)。當事人因該行為取得的財產(chǎn)應當返還給受損失的一方。實施法律行為損害國家、集體或第三人利益的,對行為人實施無效法律行為損害國家利益或社會公共利益,A.顯失公平的民事行為無效。

01:31

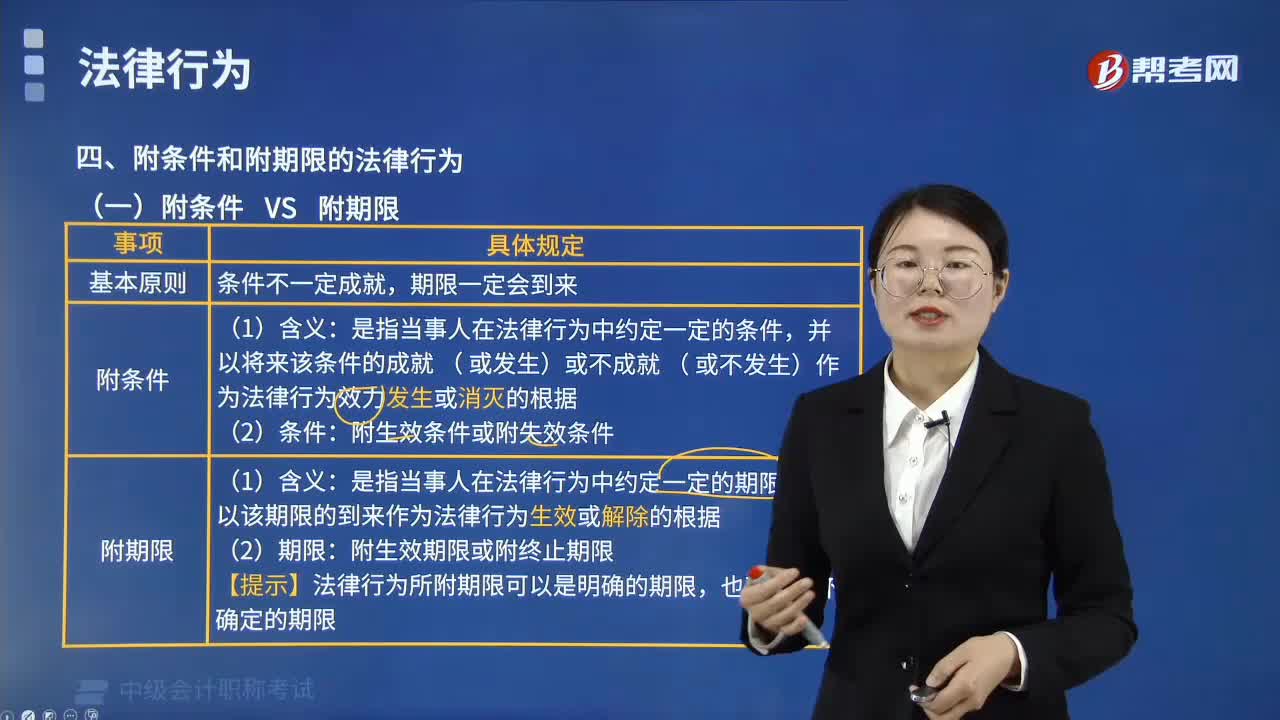

01:31帶你了解什么是附條件的法律行為和附期限的法律行為?:帶你了解什么是附條件的法律行為和附期限的法律行為?是指民事主體通過意思表示設立、變更、終止民事法律關(guān)系的行為。本文重點介紹附條件的法律行為和附期限的法律行為。這是指當事人在法律行為中約定一定的條件,并以將來該條件的成就(或發(fā)生)或不成就(或不發(fā)生)作為法律行為效力發(fā)生或消滅的根據(jù),法律行為可以附條件。當事人惡意阻止條件成就的:能夠作為法律行為所附條件的事實必須具備以下要件。

03:01

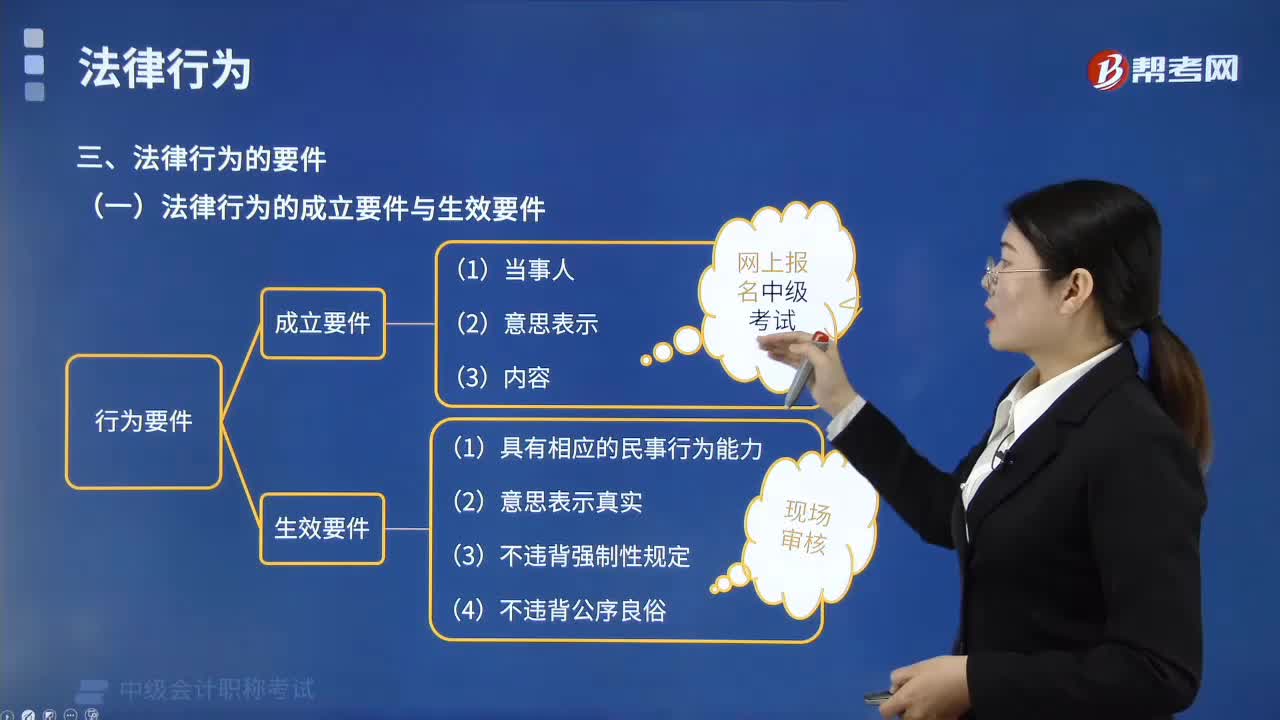

03:01法律行為的成立要件和生效要件分別是什么?:法律行為的成立要件和生效要件分別是什么?是指民事主體通過意思表示設立、變更、終止民事法律關(guān)系的行為。法律行為的要件,法律行為的一般成立要件包括當事人、意思表示及其內(nèi)容,特定法律行為還要求具備特別成立要件,法律行為的生效是指法律行為足以引起當事人旨在追求的權(quán)利義務設立、變更、終止的法律效力:法律行為應當具備下列生效要件,法律行為是當事人旨在追求特定民事法律后果而實施的行為。

06:44

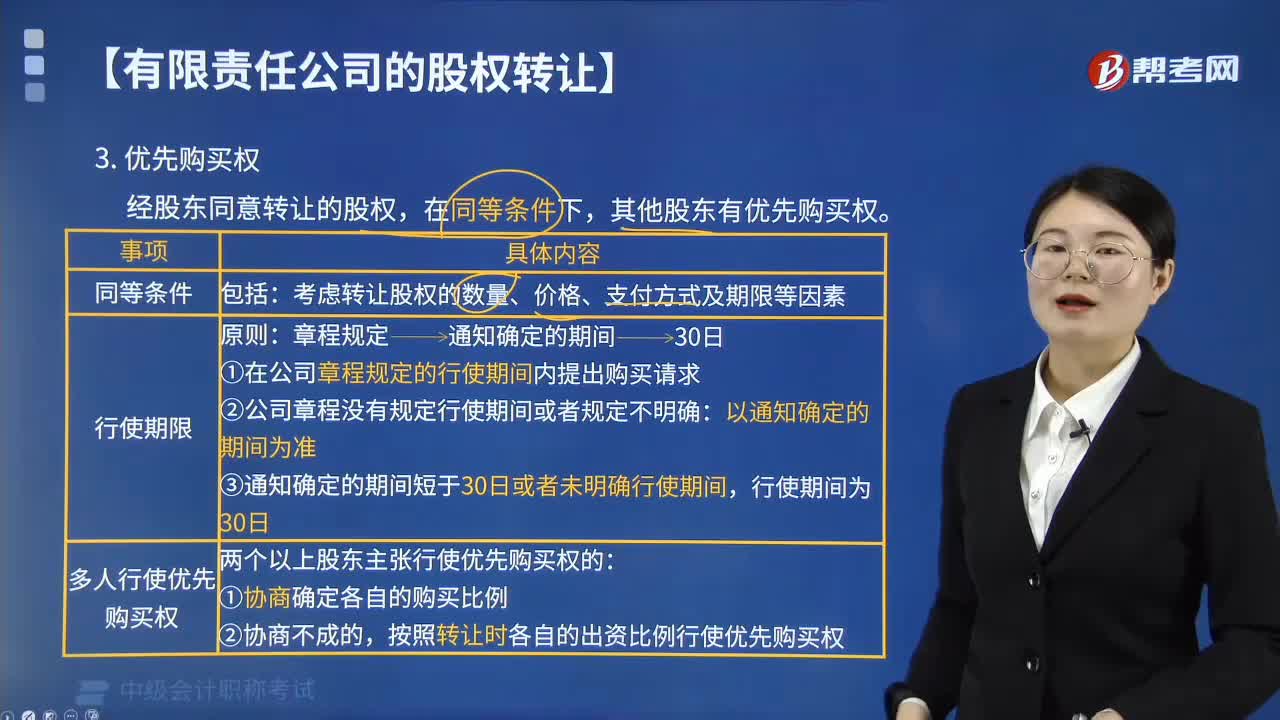

06:44有限責任公司股權(quán)對外轉(zhuǎn)讓中優(yōu)先購買權(quán)有什么法律規(guī)定?:有限責任公司股權(quán)對外轉(zhuǎn)讓中優(yōu)先購買權(quán)有什么法律規(guī)定?股東應就其股權(quán)轉(zhuǎn)讓事項書面通知其他股東征求同意,不同意的股東應當購買該轉(zhuǎn)讓的股權(quán);按照轉(zhuǎn)讓時各自的出資比例行使優(yōu)先購買權(quán),在其他股東主張優(yōu)先購買后又不同意轉(zhuǎn)讓股權(quán)的,其他股東主張轉(zhuǎn)讓股東賠償其損失合理的,未就其股權(quán)轉(zhuǎn)讓事項征求其他股東意見,其他股東主張按照同等條件購買該轉(zhuǎn)讓股權(quán)的”

01:29

01:29人民法院強制執(zhí)行股權(quán)轉(zhuǎn)讓有何法律規(guī)定?:人民法院強制執(zhí)行股權(quán)轉(zhuǎn)讓有何法律規(guī)定?轉(zhuǎn)讓有限責任公司股東的股權(quán)的一種強制性轉(zhuǎn)讓措施。一、人民法院依照強制執(zhí)行程序轉(zhuǎn)讓股東的股權(quán),法院應當通知公司及全體股東。其他股東自人民法院通知之日起滿20日不行使優(yōu)先購買權(quán)的:應當自股東發(fā)生變動之日起30日內(nèi)申請變更登記,公司變更登記是股權(quán)轉(zhuǎn)讓的法定要件”法律、行政法規(guī)應當辦理批準、登記等手續(xù)生效的。只要股權(quán)轉(zhuǎn)讓的行為未經(jīng)過變更登記“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日