下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:06

03:06準(zhǔn)予扣除外購的應(yīng)稅消費(fèi)品已納消費(fèi)稅稅款的有哪些?:準(zhǔn)予扣除外購或委托加工的已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的有:(1)外購或委托加工收回的已稅煙絲生產(chǎn)的卷煙;(4)外購或委托加工收回的已稅石腦油、潤滑油、燃料油為原料生產(chǎn)的成品油:(1)外購或委托加工收回的已稅高檔化妝品為原料生產(chǎn)的高檔化妝品;(3)以外購或委托加工收回的已稅木制一次性筷子為原料生產(chǎn)的木制一次性筷子。(4)以外購或委托加工收回的已稅實(shí)木地板為原料生產(chǎn)的實(shí)木地板。

04:27

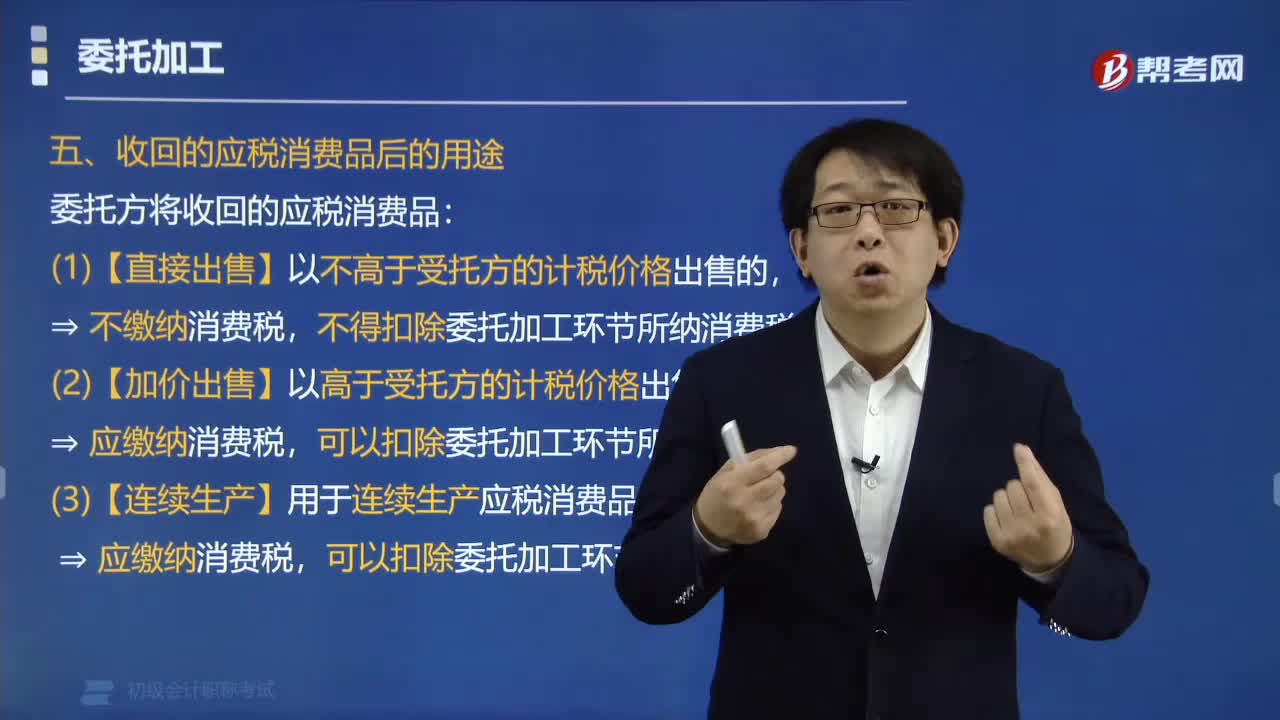

04:27委托方收回的應(yīng)稅消費(fèi)品有哪些用途?:委托方收回的應(yīng)稅消費(fèi)品有哪些用途?委托方將收回的應(yīng)稅消費(fèi)品可以直接出售、加價(jià)出售、連續(xù)生產(chǎn)。以高于受托方的計(jì)稅價(jià)格出售的。可以扣除委托加工環(huán)節(jié)所納消費(fèi)稅,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的:應(yīng)繳納消費(fèi)稅,可以扣除委托加工環(huán)節(jié)所納消費(fèi)稅,收回的應(yīng)稅消費(fèi)品后。收取含增值稅加工費(fèi)2373元。組成計(jì)稅價(jià)格=(材料成本+加工費(fèi))÷(1-消費(fèi)稅比例稅率)應(yīng)納消費(fèi)稅=組成計(jì)稅價(jià)格×消費(fèi)稅比例稅率

03:11

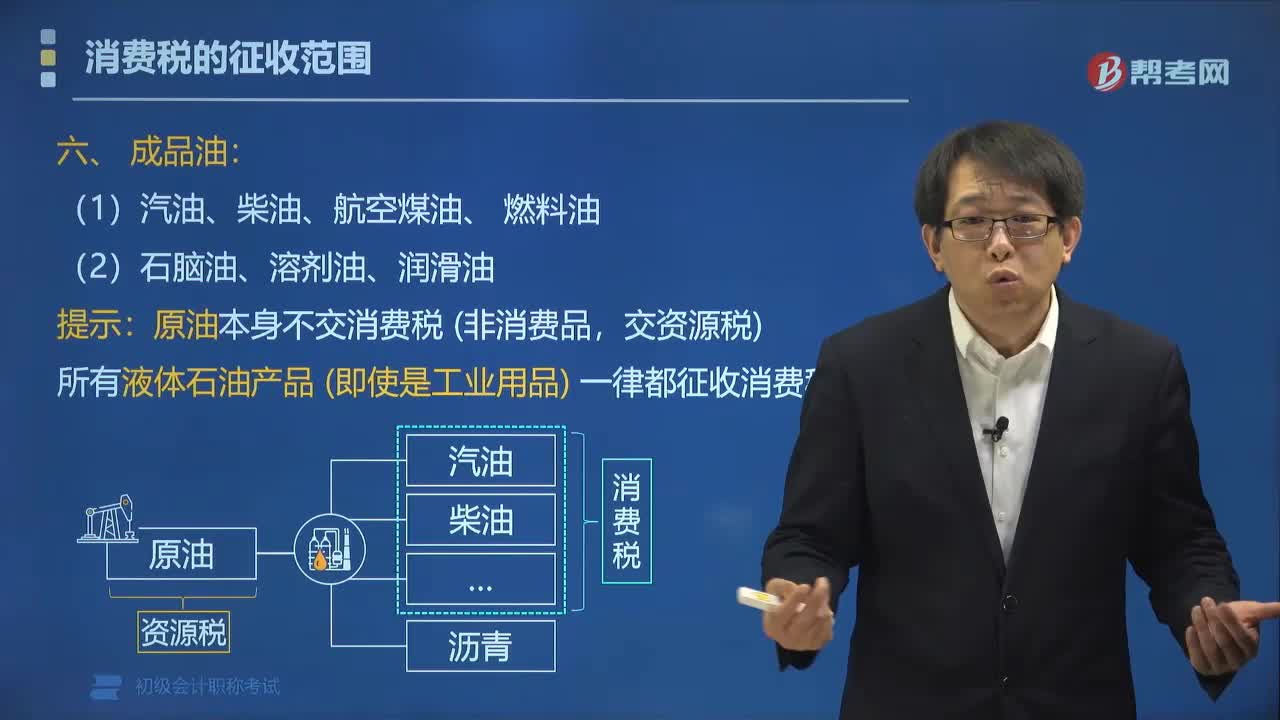

03:11消費(fèi)稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費(fèi)稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

05:12

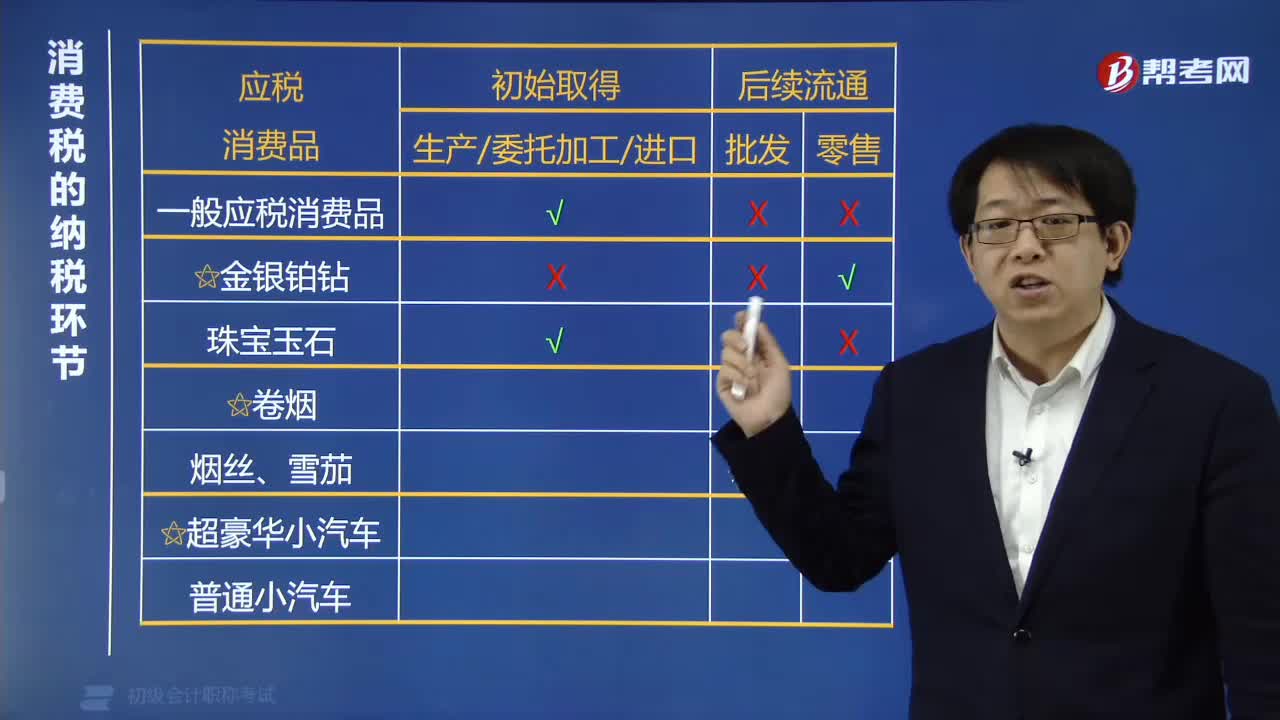

05:12如何判斷各類應(yīng)稅消費(fèi)品在哪個(gè)環(huán)節(jié)交消費(fèi)稅?:1. 一般應(yīng)稅消費(fèi)品、珠寶玉石、煙絲、雪茄和普通小汽車在初始取得環(huán)節(jié)(生產(chǎn)委托加工進(jìn)口)一次征收消費(fèi)稅。2. 金銀鉑鉆在后續(xù)流通的零售環(huán)節(jié)一次征收消費(fèi)稅。4. 超豪華小汽車在生產(chǎn)、進(jìn)口環(huán)節(jié)按現(xiàn)行稅率征收消費(fèi)稅;在零售環(huán)節(jié)加征消費(fèi)稅。(1)生產(chǎn)銷售白酒、委托加工白酒征收消費(fèi)稅;(2)首飾廠生產(chǎn)銷售玉手鐲征收消費(fèi)稅;(5)化妝品廠生產(chǎn)銷售高檔化妝品征收消費(fèi)稅;

00:37

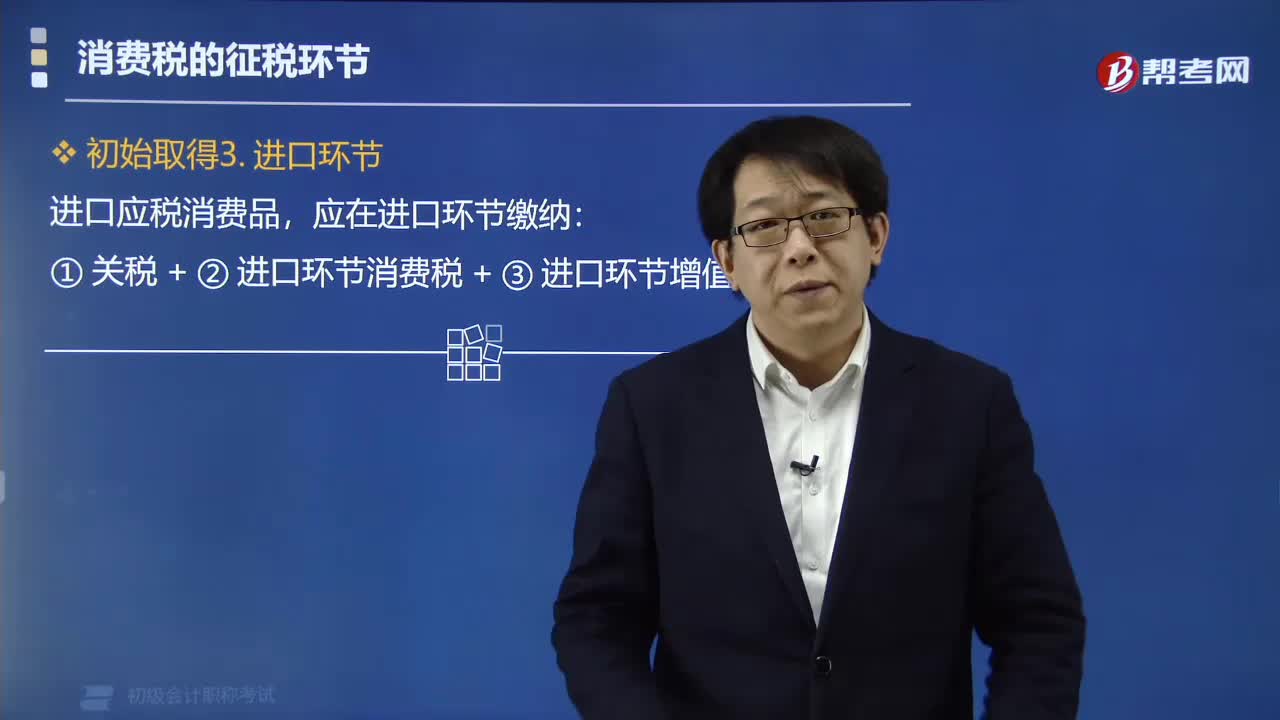

00:37應(yīng)稅消費(fèi)品在進(jìn)口環(huán)節(jié)應(yīng)繳納哪些稅款?:應(yīng)稅消費(fèi)品在進(jìn)口環(huán)節(jié)應(yīng)繳納哪些稅款?進(jìn)口應(yīng)稅消費(fèi)品,應(yīng)在進(jìn)口環(huán)節(jié)繳納:①關(guān)稅+②進(jìn)口環(huán)節(jié)消費(fèi)稅+③進(jìn)口環(huán)節(jié)增值稅。消費(fèi)稅由稅務(wù)機(jī)關(guān)征收,個(gè)人攜帶或者郵寄進(jìn)境的應(yīng)稅消費(fèi)品的消費(fèi)稅,連同關(guān)稅一并計(jì)征。進(jìn)口的應(yīng)稅消費(fèi)品的消費(fèi)稅由( )代征。A.海關(guān)、稅務(wù)機(jī)關(guān),C.稅務(wù)機(jī)關(guān)、海關(guān)D.稅務(wù)機(jī)關(guān)、稅務(wù)機(jī)關(guān)【解析】消費(fèi)稅由稅務(wù)機(jī)關(guān)征收進(jìn)口應(yīng)稅消費(fèi)品的消費(fèi)稅由海關(guān)代征

01:49

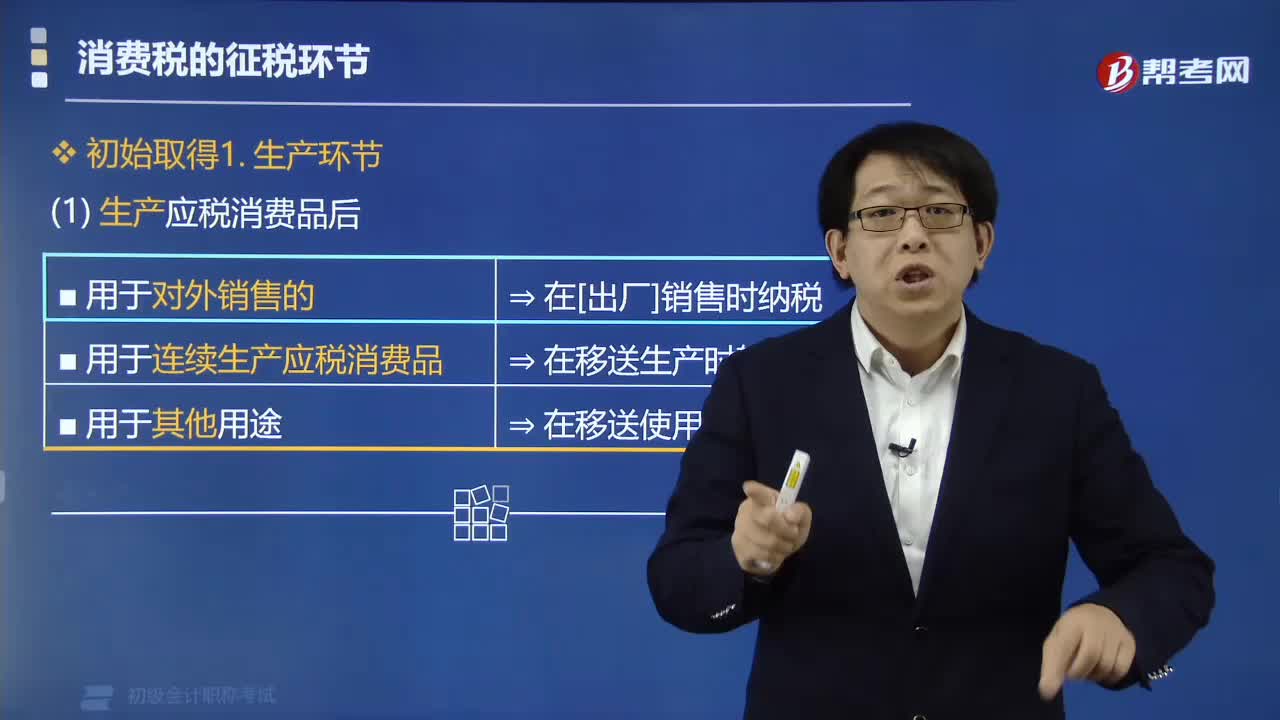

01:49應(yīng)稅消費(fèi)品中在生產(chǎn)環(huán)節(jié)繳納消費(fèi)稅的情況有哪些?:應(yīng)稅消費(fèi)品中在生產(chǎn)環(huán)節(jié)繳納消費(fèi)稅的情況有哪些?生產(chǎn)應(yīng)稅消費(fèi)品分為對外銷售和自用:1. 納稅人生產(chǎn)應(yīng)稅消費(fèi)品“(1)用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品?在移送生產(chǎn)時(shí)不用交稅,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的“是指作為生產(chǎn)最終應(yīng)稅消費(fèi)品的直接材料”是指納稅人用于生產(chǎn)非應(yīng)稅消費(fèi)品和在建工程。以及用于提供勞務(wù)、饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面的應(yīng)稅消費(fèi)品,【例題?單選題】企業(yè)生產(chǎn)的下列消費(fèi)品。

01:46

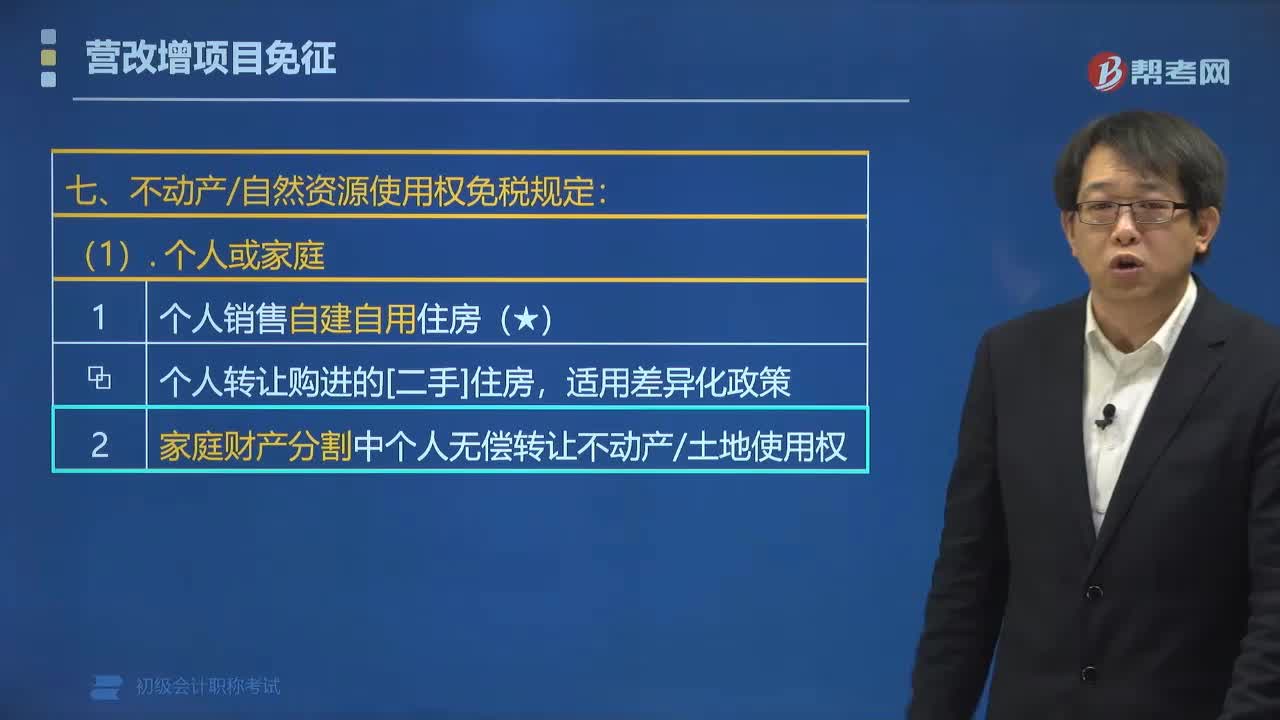

01:46營改增免稅項(xiàng)目中不動(dòng)產(chǎn)/自然資源包括哪些內(nèi)容?:營改增免稅項(xiàng)目中不動(dòng)產(chǎn)自然資源包括哪些內(nèi)容?營改增免稅項(xiàng)目中不動(dòng)產(chǎn)自然資源包括:(1)個(gè)人銷售自建自用住房,個(gè)人轉(zhuǎn)讓購進(jìn)的二手住房。(2)家庭財(cái)產(chǎn)分割中個(gè)人無償轉(zhuǎn)讓不動(dòng)產(chǎn)、土地使用權(quán)。(3)將土地使用權(quán)轉(zhuǎn)讓給農(nóng)業(yè)生產(chǎn)者用于農(nóng)業(yè)生產(chǎn),(4)縣級以上地方政府或自然資源行政主管部門出讓轉(zhuǎn)讓收回自然資源使用權(quán)(不含土地使用權(quán)),【例題?判斷題】個(gè)人銷售自建自用住房,【解析】個(gè)人銷售自建自用住房。

01:42

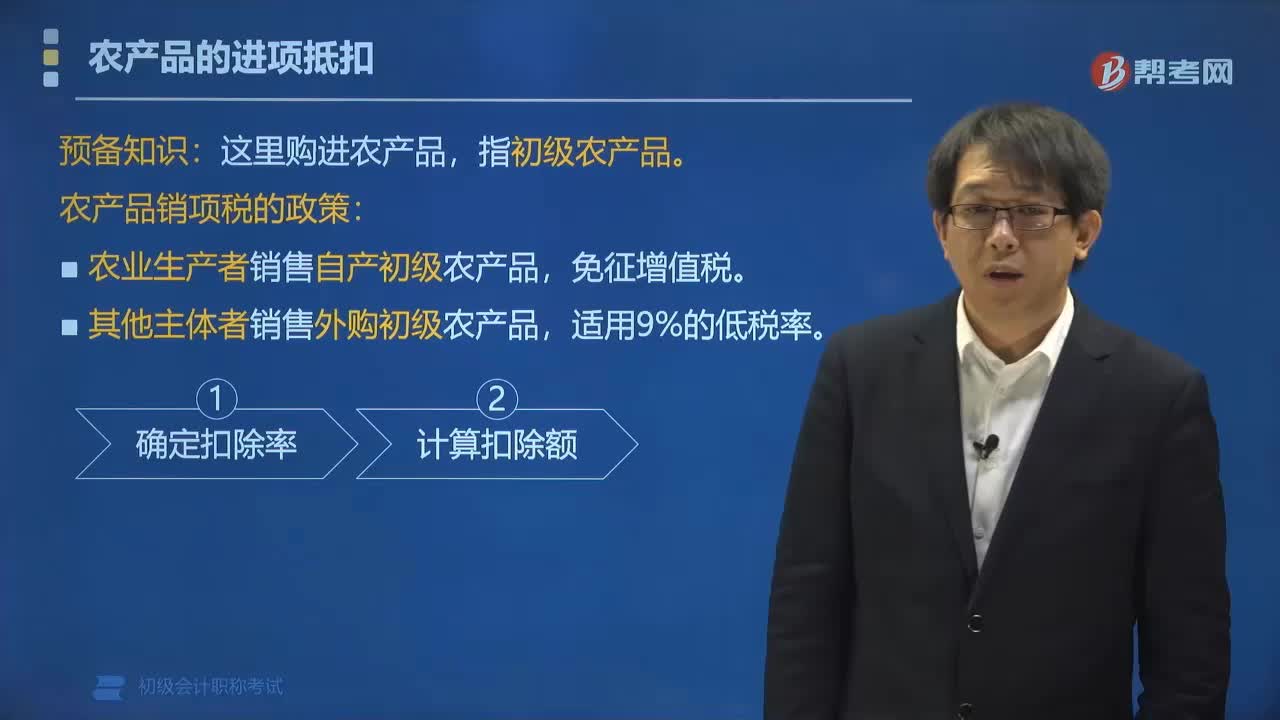

01:42農(nóng)產(chǎn)品銷項(xiàng)稅有哪些政策?:【提示】這里購進(jìn)農(nóng)產(chǎn)品,(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級農(nóng)產(chǎn)品,向農(nóng)戶提供畜禽苗、飼料、獸藥及疫苗等(所有權(quán)屬于公司),農(nóng)戶飼養(yǎng)畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售。納稅人回收再銷售畜禽,屬于農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品,應(yīng)根據(jù)《中華人民共和國增值稅暫行條例》的有關(guān)規(guī)定免征增值稅。(2)其他主體者銷售外購初級農(nóng)產(chǎn)品。

01:08

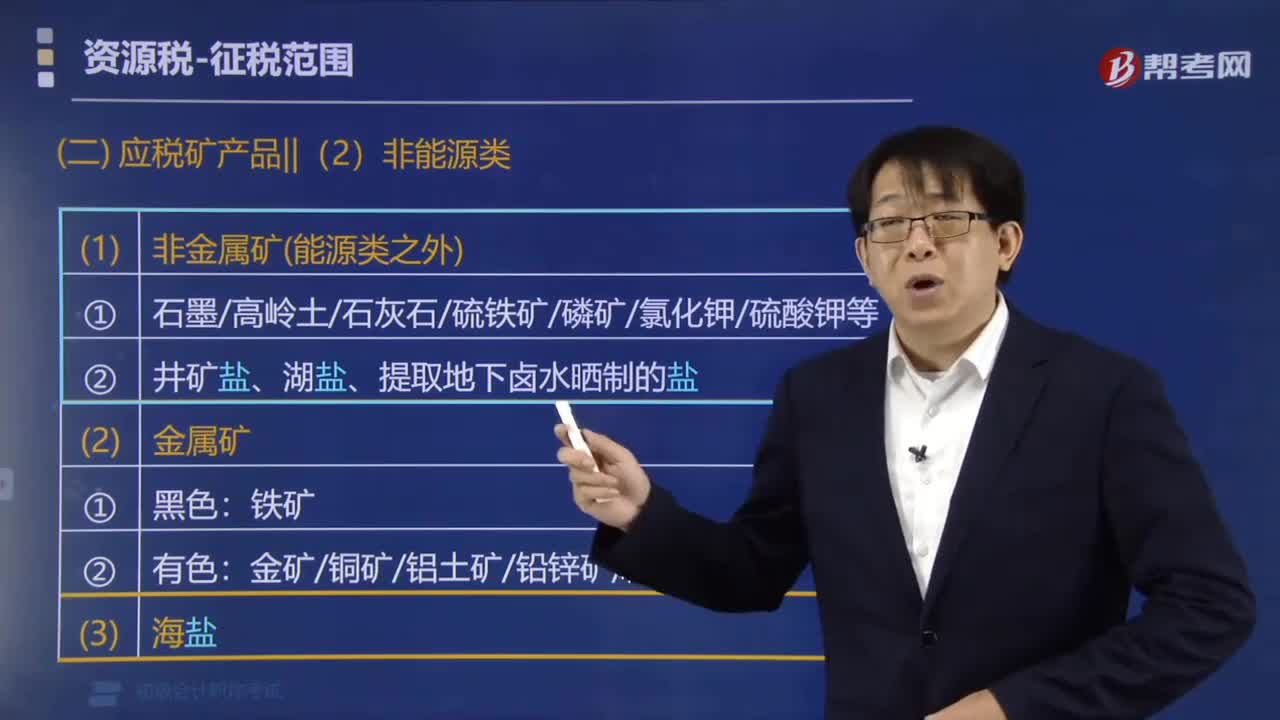

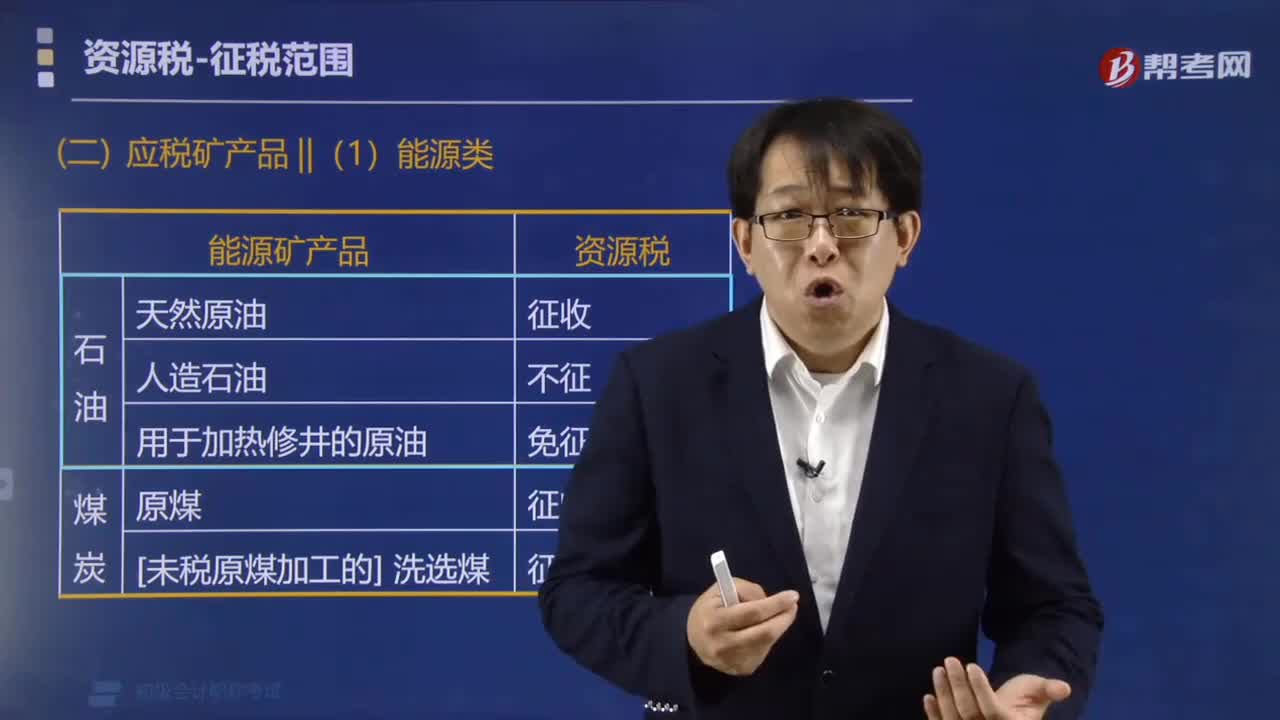

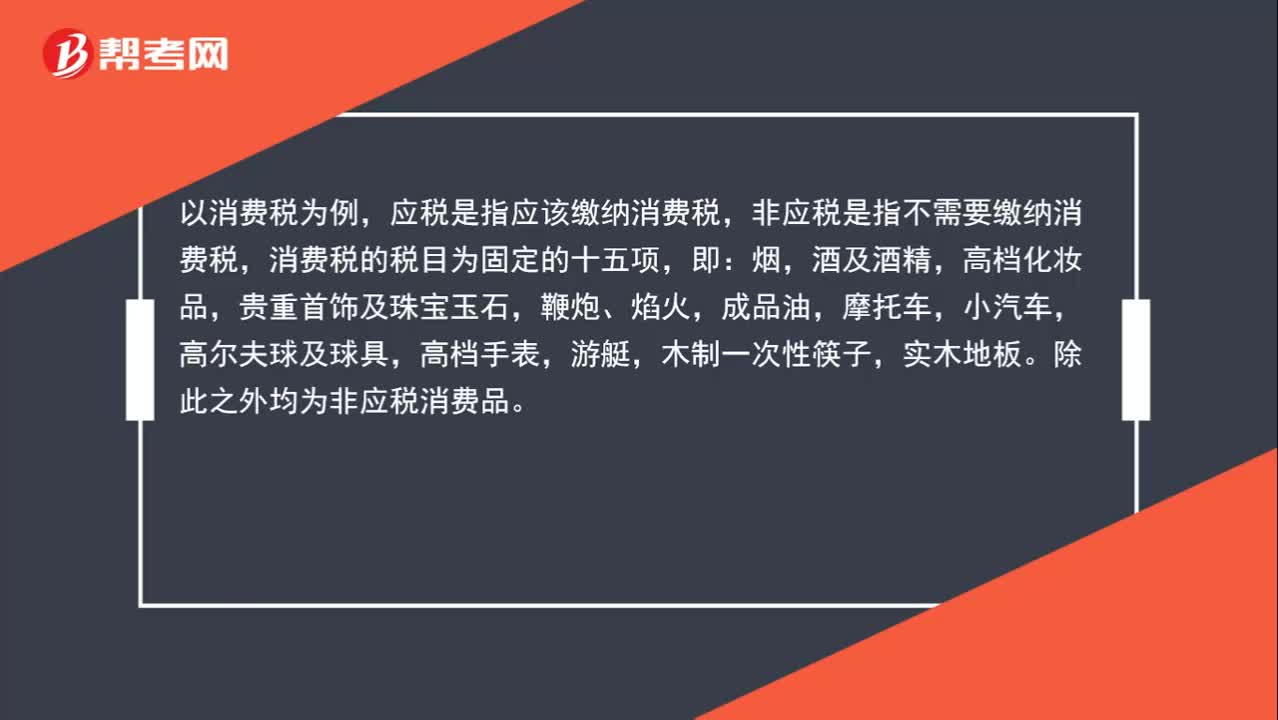

01:08怎么區(qū)別非應(yīng)稅和應(yīng)稅?:怎么區(qū)別非應(yīng)稅和應(yīng)稅?以消費(fèi)稅為例,應(yīng)稅是指應(yīng)該繳納消費(fèi)稅,非應(yīng)稅是指不需要繳納消費(fèi)稅,消費(fèi)稅的稅目為固定的十五項(xiàng),即:煙,酒及酒精,高檔化妝品,貴重首飾及珠寶玉石,鞭炮、焰火,成品油,摩托車,小汽車,高爾夫球及球具,高檔手表,游艇,木制一次性筷子,實(shí)木地板。除此之外均為非應(yīng)稅消費(fèi)品。

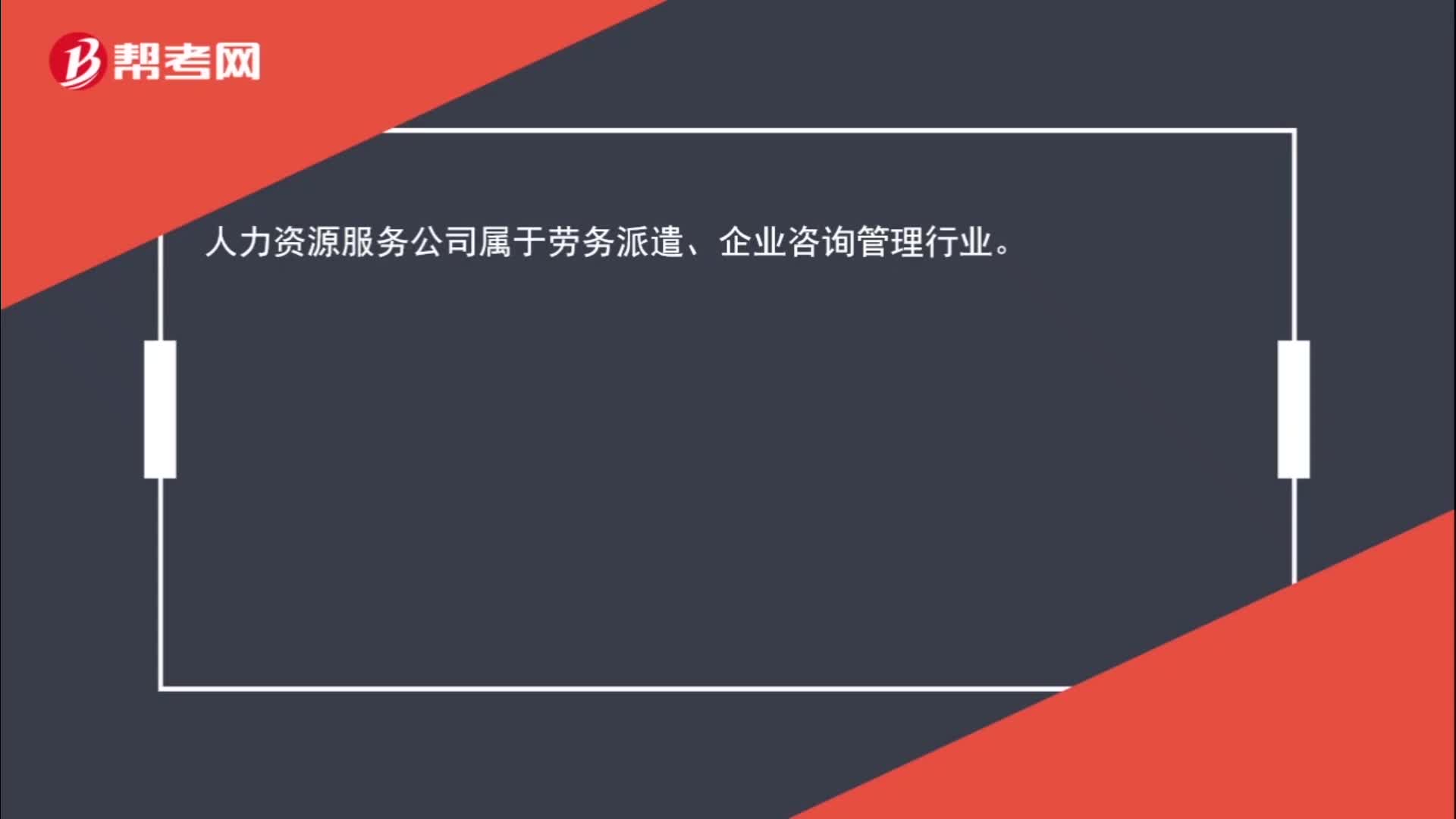

00:25

00:25人力資源有限公司按什么行業(yè)計(jì)稅?:人力資源服務(wù)公司屬于勞務(wù)派遣、企業(yè)咨詢管理行業(yè)。

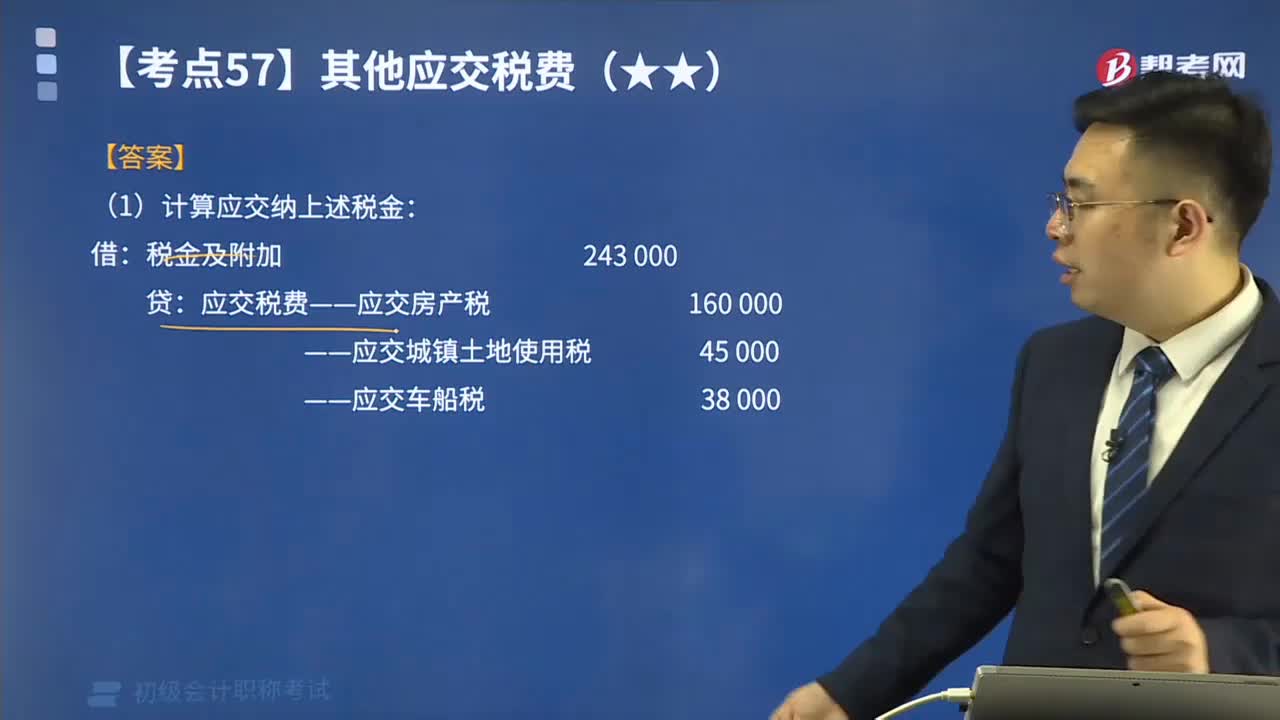

01:10

01:10如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?:如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計(jì)算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計(jì)算應(yīng)交納上述稅金。

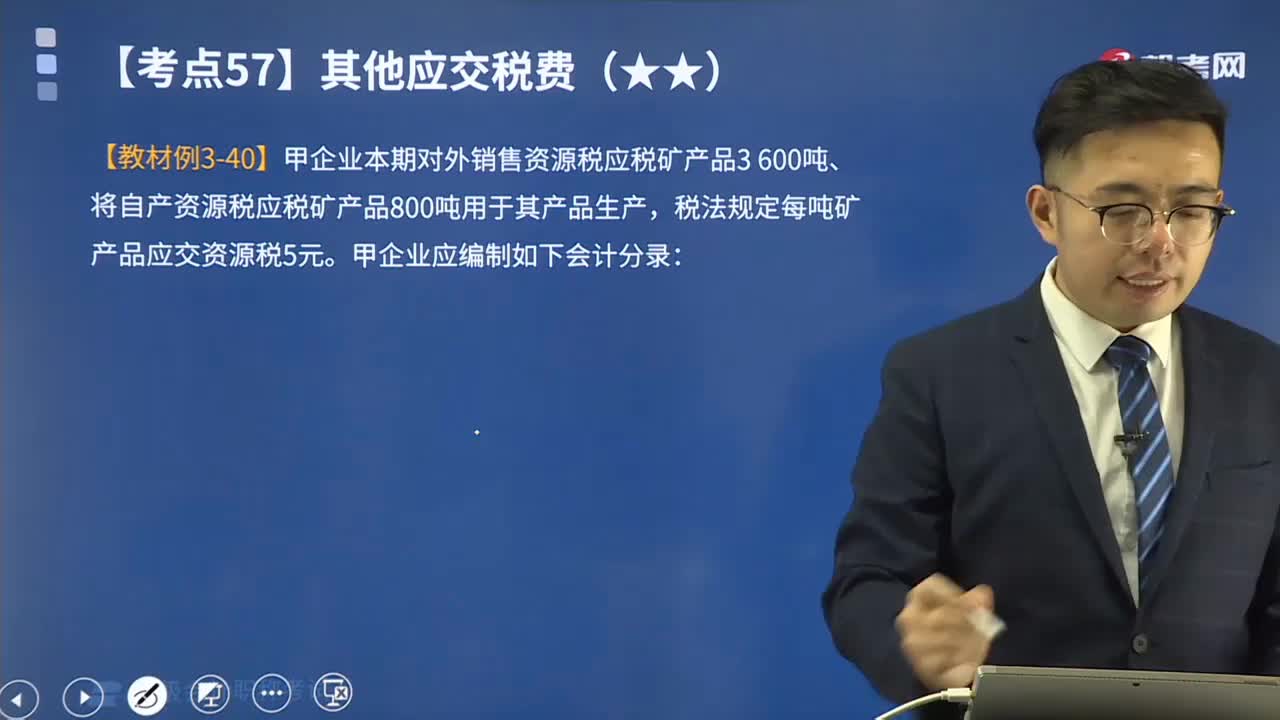

01:35

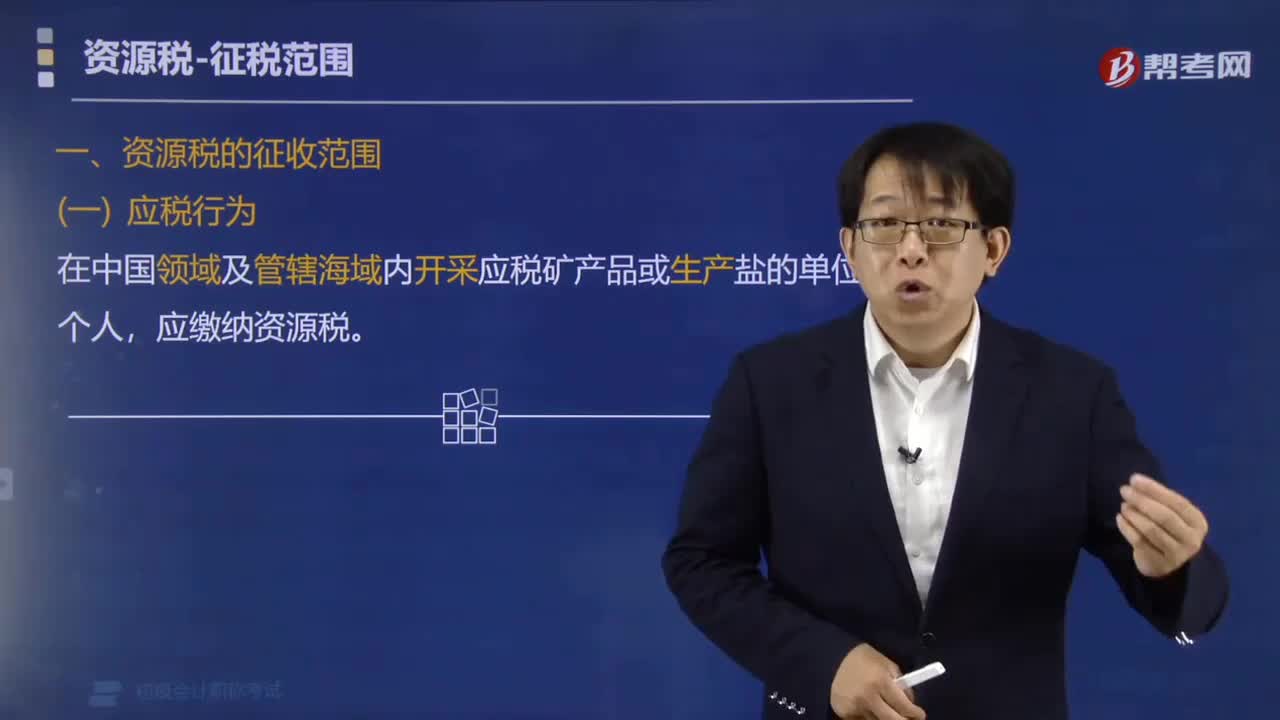

01:35一起來看看在其他應(yīng)交稅費(fèi)中應(yīng)交資源稅的會計(jì)分錄是怎樣的?:一起來看看在其他應(yīng)交稅費(fèi)中應(yīng)交資源稅的會計(jì)分錄是怎樣的?應(yīng)交資源稅是指企業(yè)應(yīng)交的資源稅。資源稅是以各種應(yīng)稅自然資源為課稅對象、為了調(diào)節(jié)資源級差收入并體現(xiàn)國有資源有償使用而征收的一種稅。資源稅是對我國境內(nèi)開采礦產(chǎn)品或者生產(chǎn)鹽的單位和個(gè)人征收的稅。收購未稅礦產(chǎn)品的單位和個(gè)人為資源稅的扣繳義務(wù)人。【例題】甲企業(yè)本期對外銷售資源稅應(yīng)稅礦產(chǎn)品3 600噸、將自產(chǎn)資源稅應(yīng)稅礦產(chǎn)品800噸用于其產(chǎn)品生產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日