-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:02

05:02

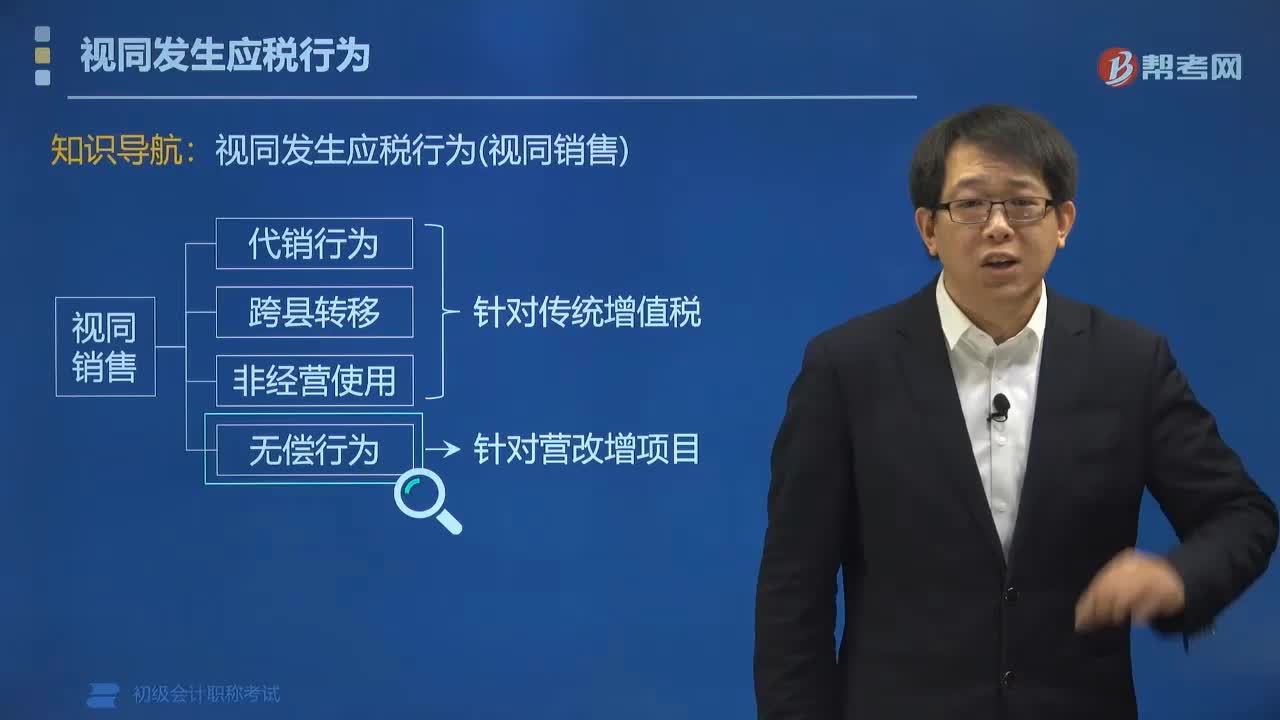

營改增項目中視同銷售的情形有哪些?:營改增項目中視同銷售的情形有哪些?下列情形視同銷售服務(wù):(1)單位或個體工商戶向單位或者個人無償提供服務(wù)。無償行為的視同銷售:愛心傳遞中的的視同銷售,食品廠老板為災(zāi)區(qū)兒童捐贈100箱餅干?要視同銷售。運(yùn)輸公司老板免費(fèi)將餅干運(yùn)送到災(zāi)區(qū) ?不視同銷售,【例題?多選題】甲企業(yè)為增值稅一般納稅人,【解析】A屬于銷售C屬于租賃服務(wù)企業(yè)將自行開發(fā)房產(chǎn)轉(zhuǎn)為自用不符合增值稅關(guān)于視同銷售的規(guī)定不屬于視同銷售的范圍

06:27

06:27

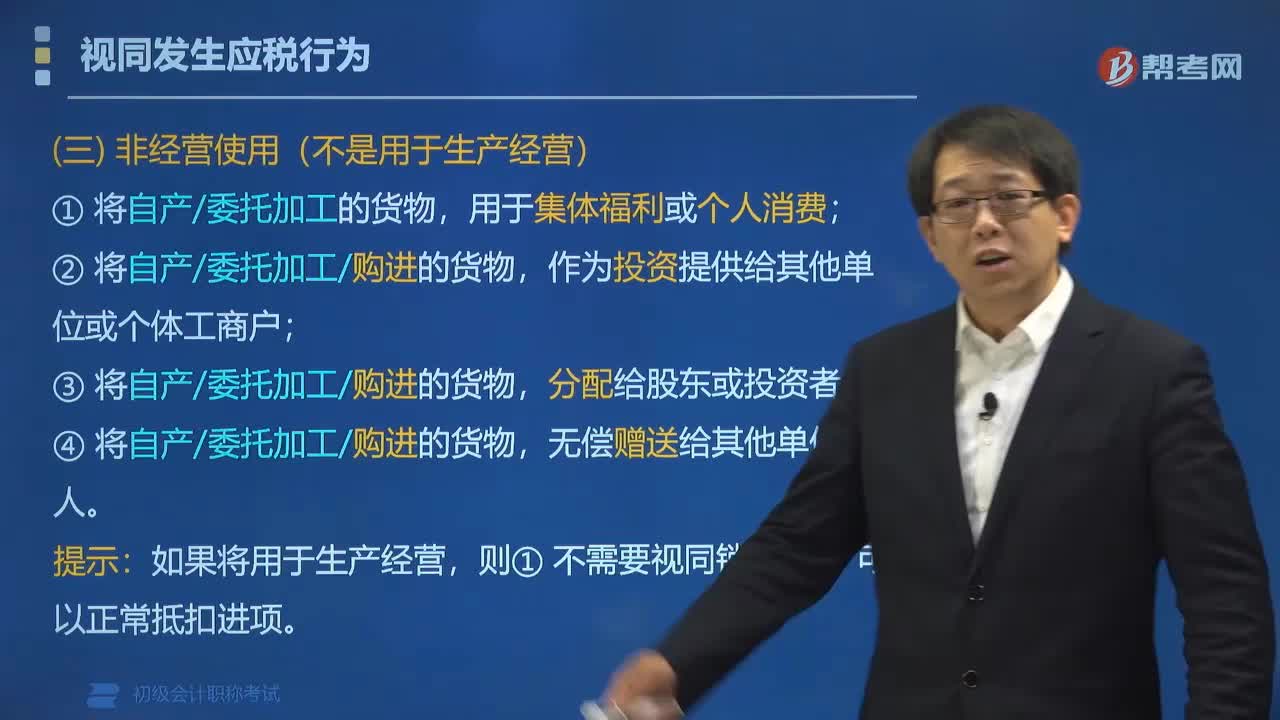

增值稅視同銷售的非經(jīng)營行為包括哪些?:增值稅視同銷售的非經(jīng)營行為包括:①將自產(chǎn)委托加工的貨物,④將自產(chǎn)委托加工購進(jìn)的貨物,①不需要視同銷售;視同銷售和不得抵扣:應(yīng)視同銷售貨物繳納增值稅的有(),A.將購進(jìn)貨物分配給股東。B.將購進(jìn)貨物用于集體福利,C.將購進(jìn)貨物無償贈送給其他單位。D.將購進(jìn)貨物投資給其他單位,【解析】將購進(jìn)貨物用于集體福利屬于不得抵扣。【例題?單選題】根據(jù)增值稅法律制度的規(guī)定,屬于視同銷售貨物行為的是( )。

03:57

03:57

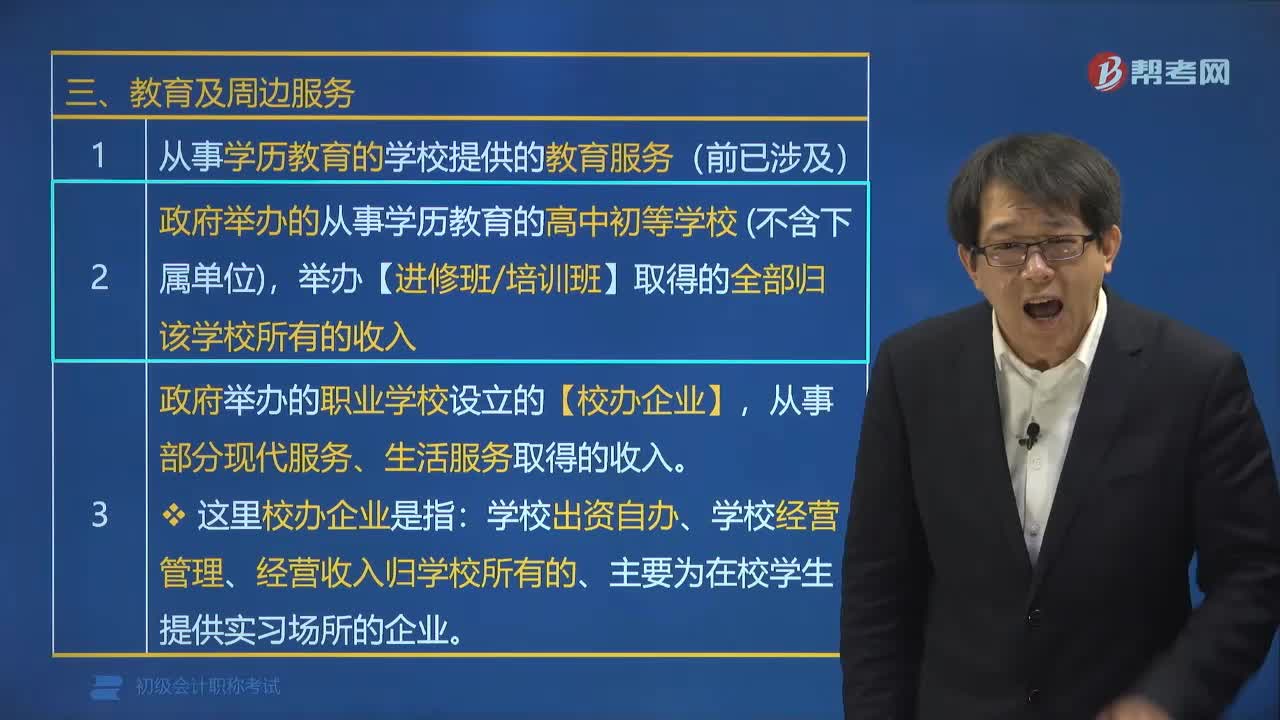

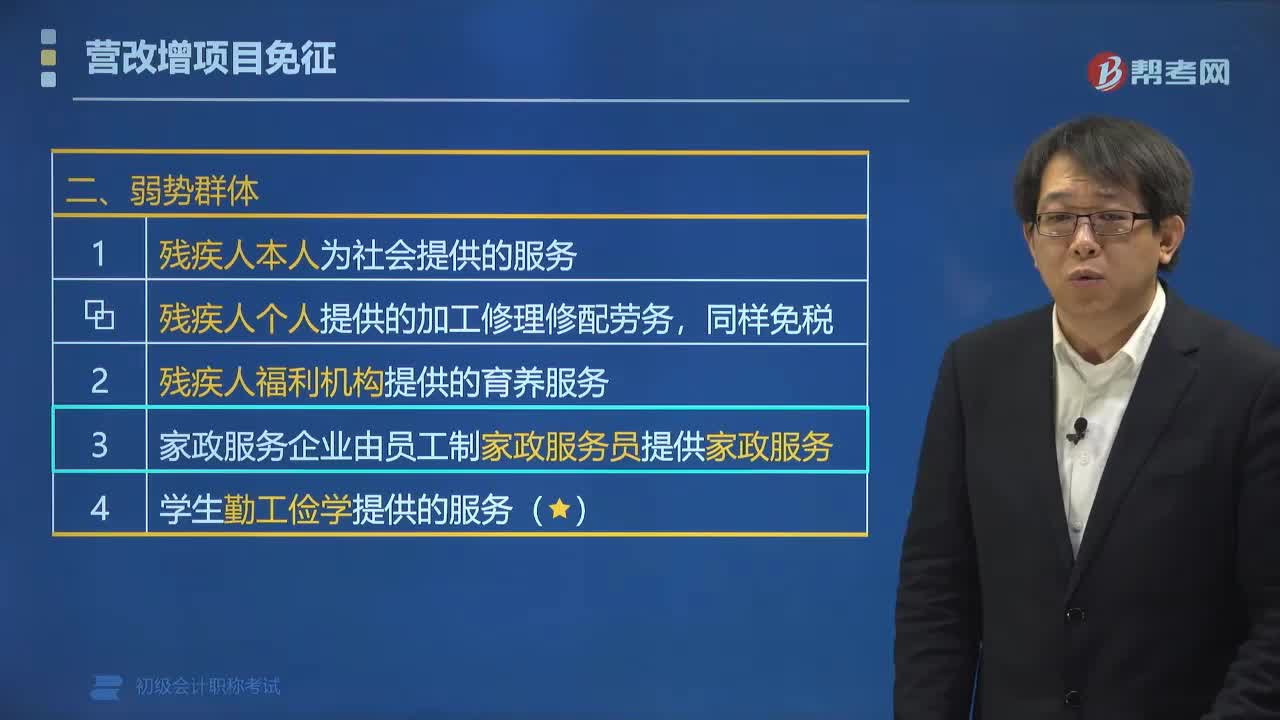

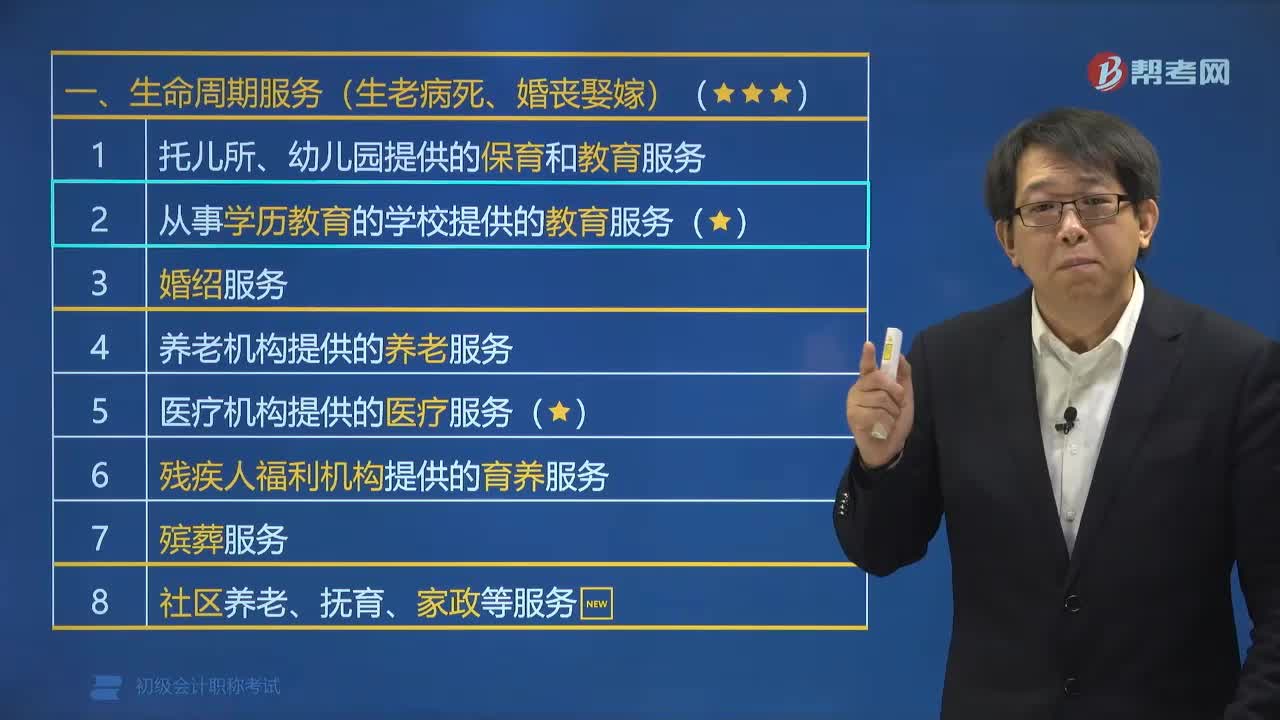

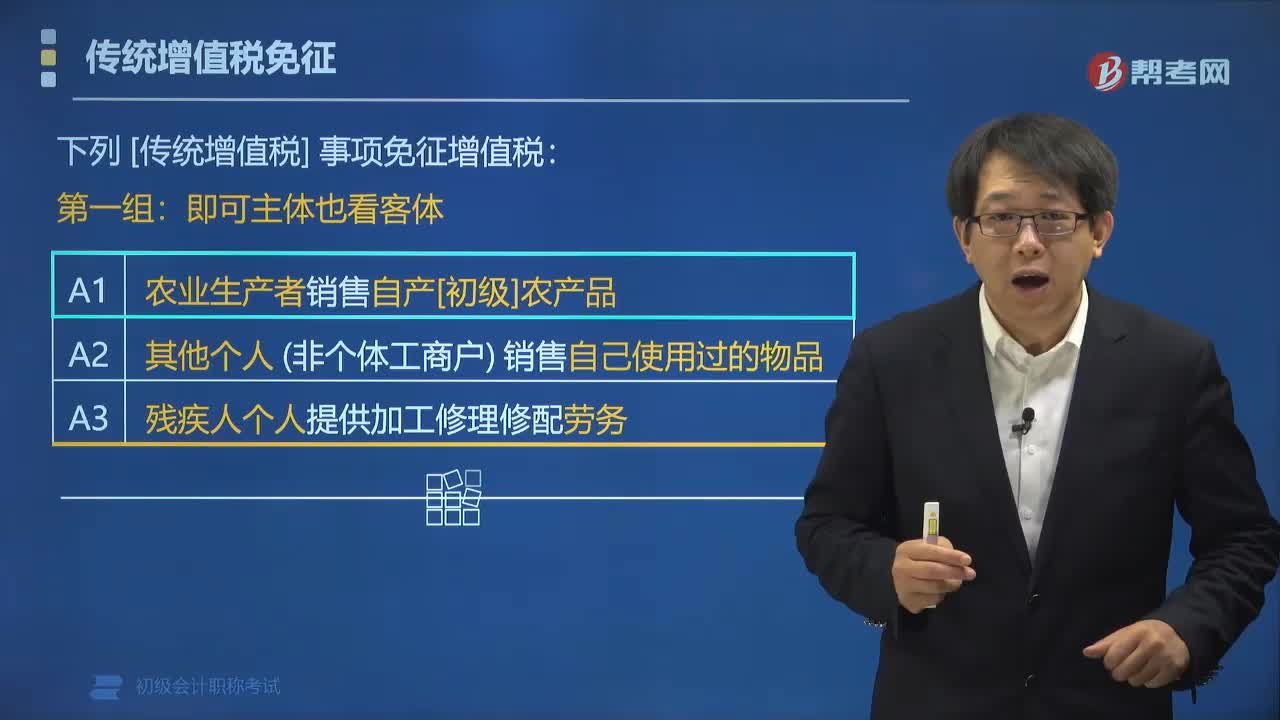

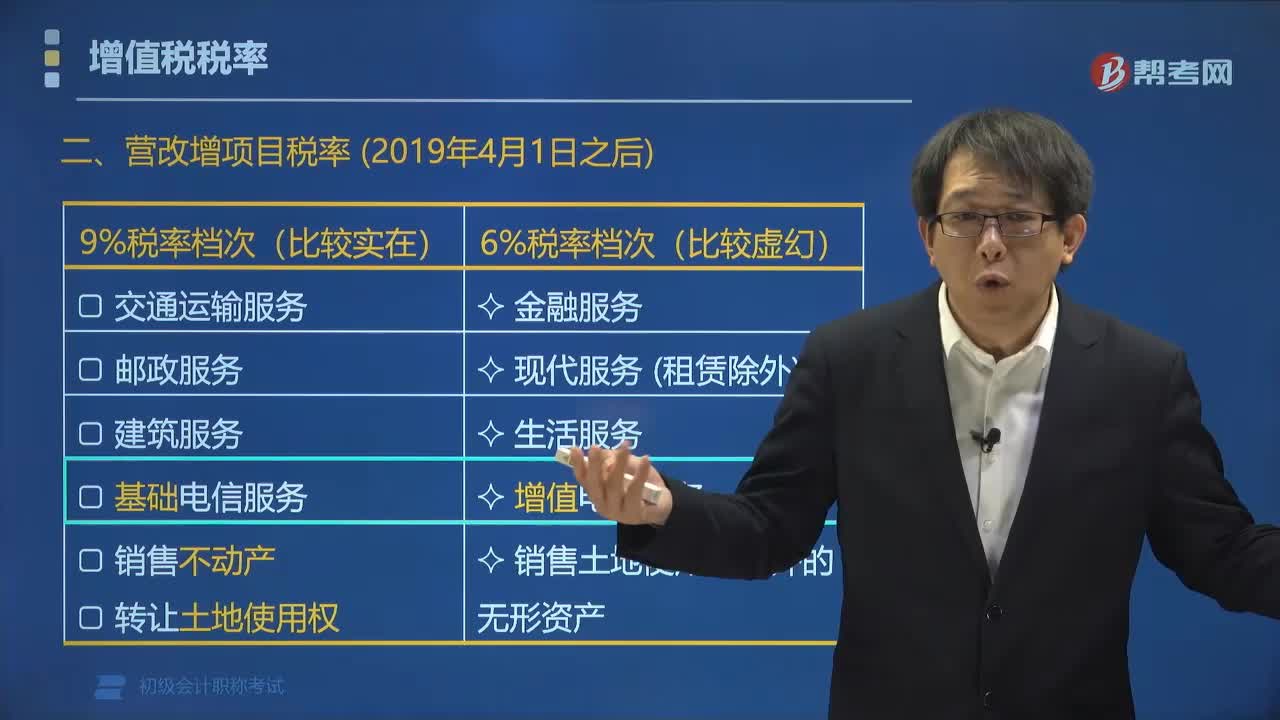

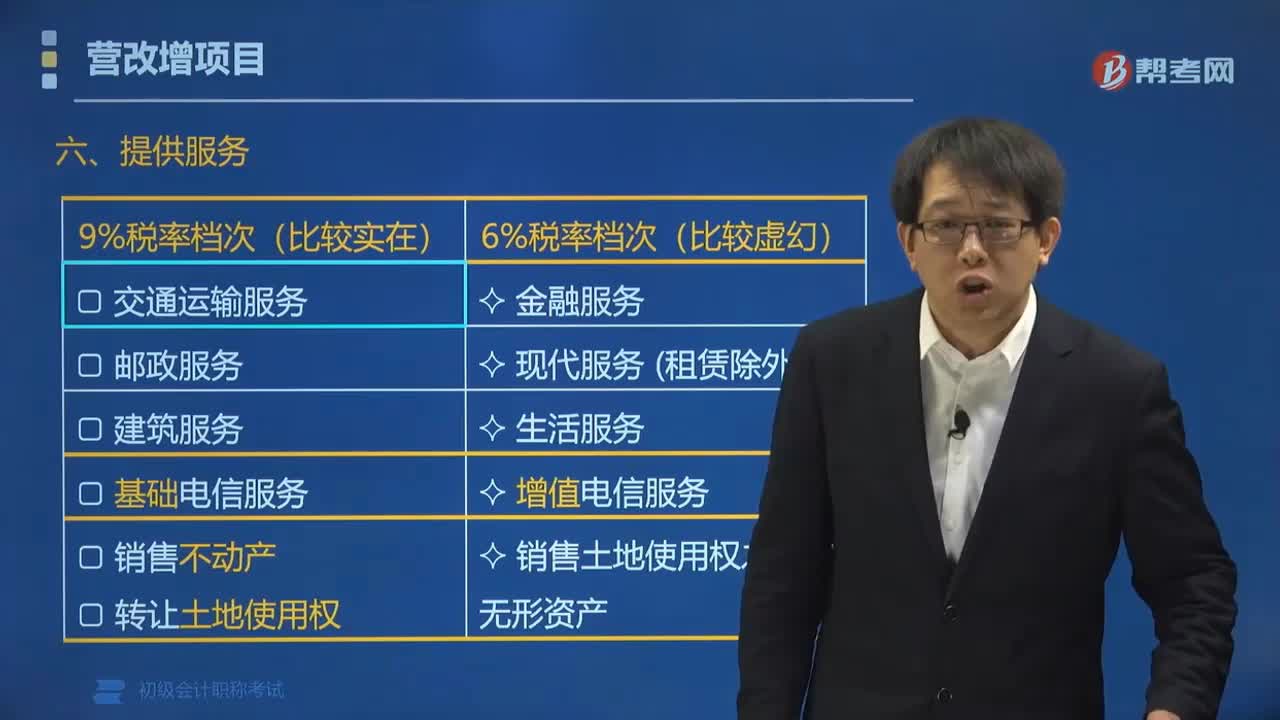

營改增項目中提供的服務(wù)稅率是多少?:營改增項目中提供的服務(wù)稅率是多少?營改增項目中交通運(yùn)輸、郵政、基礎(chǔ)電信等服務(wù)的稅率為9%。增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(租賃服務(wù)除外)、生活服務(wù)服務(wù)的稅率為6%。陸路運(yùn)輸、水路運(yùn)輸、航空運(yùn)輸(含航天運(yùn)輸)和管道服務(wù)、無運(yùn)輸工具承運(yùn)業(yè)務(wù)。金融服務(wù)、現(xiàn)代服務(wù)(租賃除外)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無形資產(chǎn);三、零稅率。

05:35

05:35

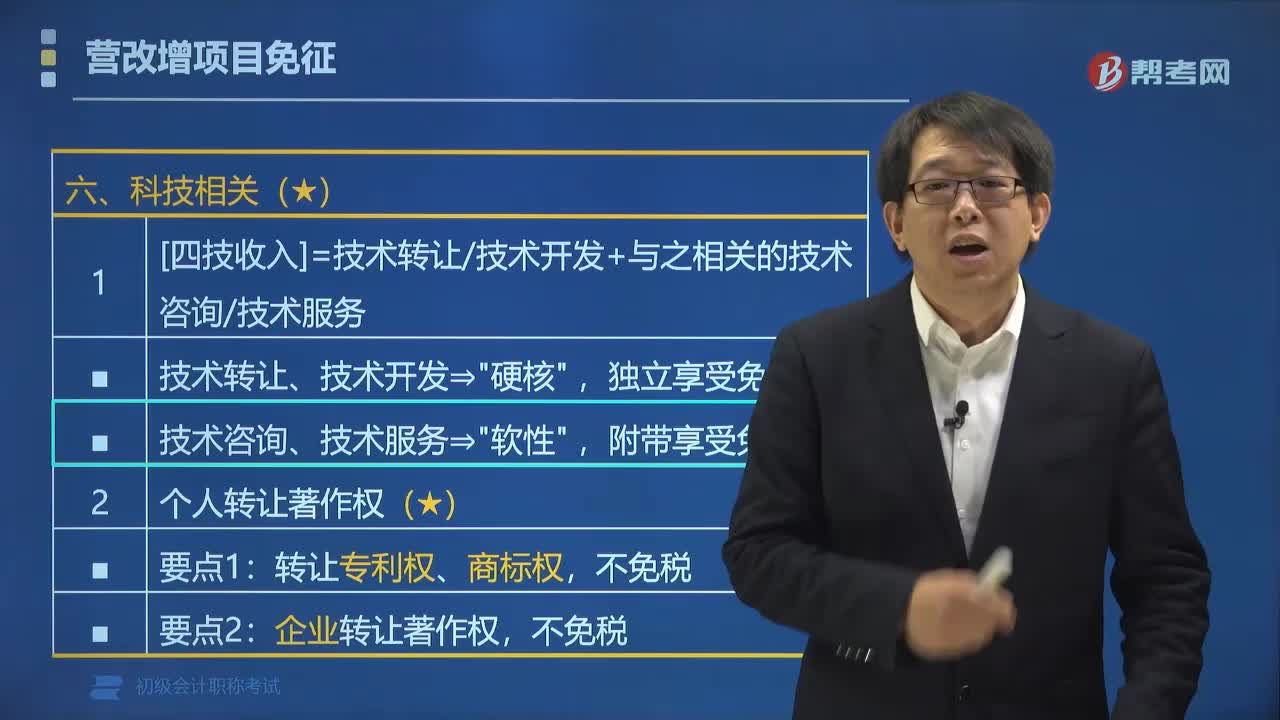

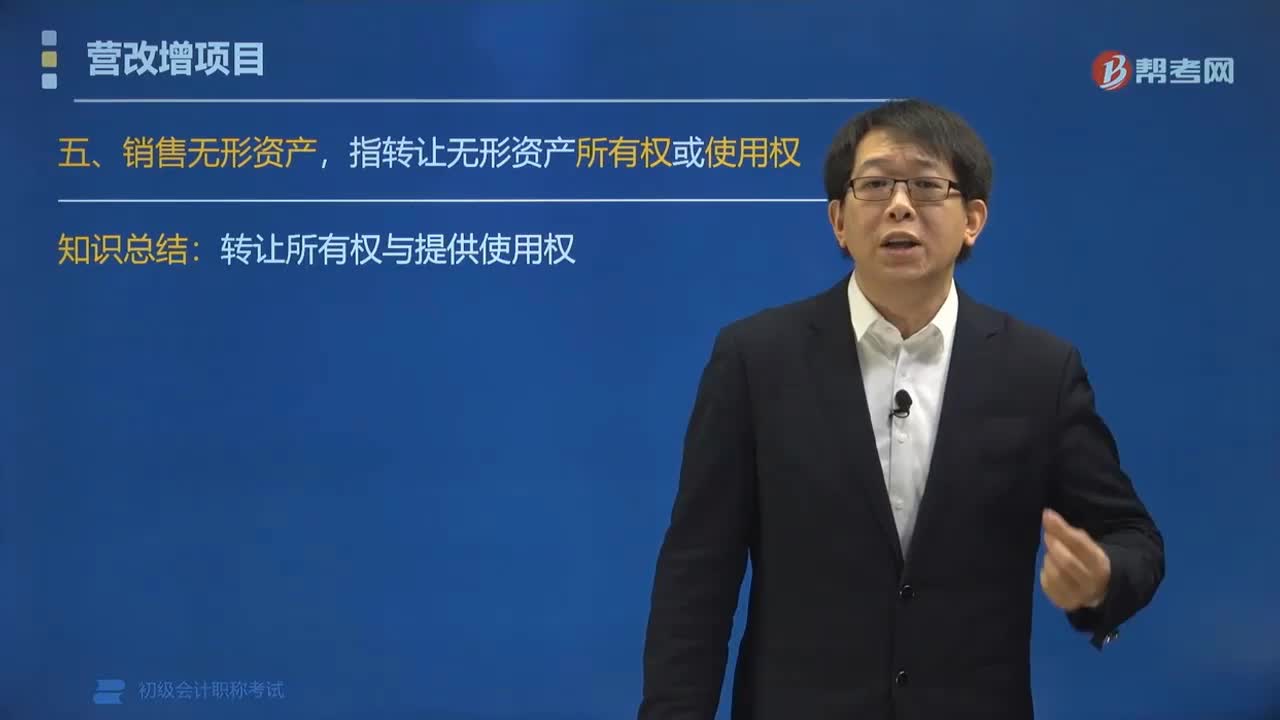

營改增項目中銷售無形資產(chǎn)是指什么?:營改增項目中銷售無形資產(chǎn)是指什么?營改增項目中的銷售無形資產(chǎn),指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或使用權(quán)。轉(zhuǎn)讓所有權(quán)與提供使用權(quán),技術(shù)、商標(biāo)、著作權(quán)、商譽(yù):(2)自然資源使用權(quán)。土地使用權(quán)、海域使用權(quán)、探礦權(quán)、采礦權(quán)、取水權(quán)等:(3)其他權(quán)益性無形資產(chǎn):①基礎(chǔ)設(shè)施資產(chǎn)經(jīng)營權(quán)(例如;高速公路收費(fèi)權(quán))、公共事業(yè)特許權(quán)、特許經(jīng)營權(quán)、經(jīng)銷權(quán);③名稱權(quán)、肖像權(quán)、冠名權(quán)。【例題?單選題】不屬于銷售無形資產(chǎn)的是()。

03:54

03:54

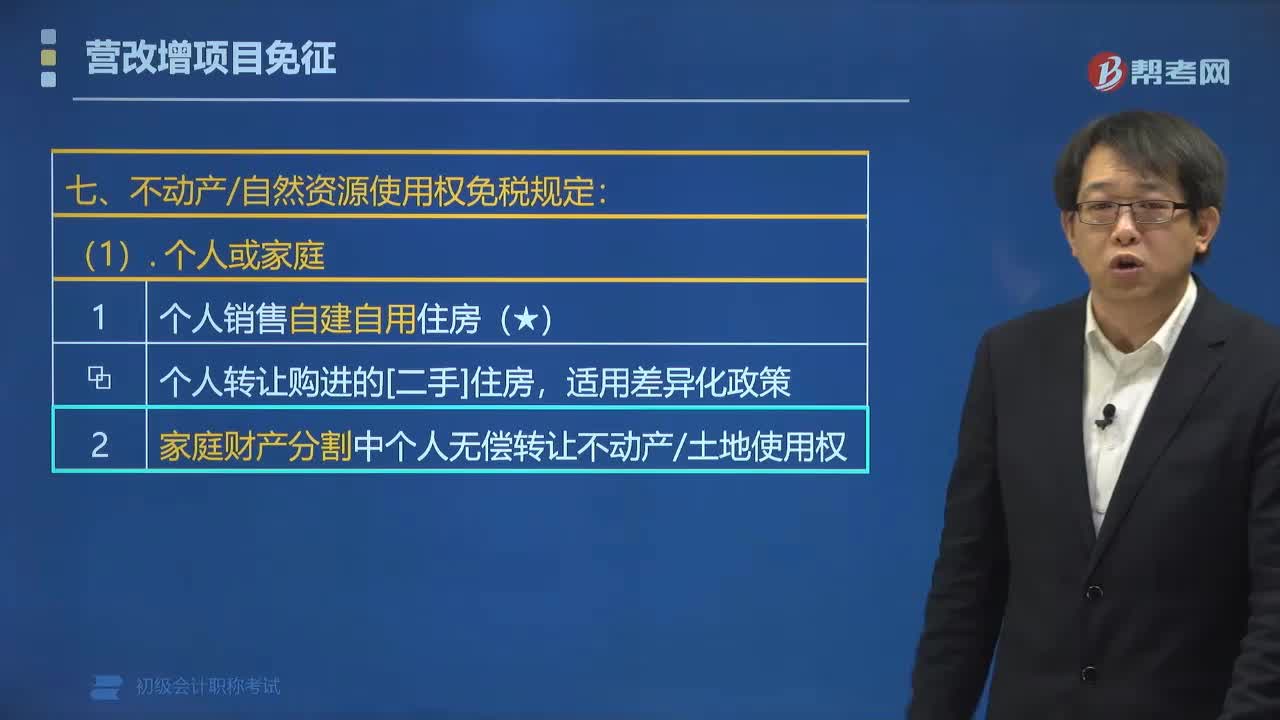

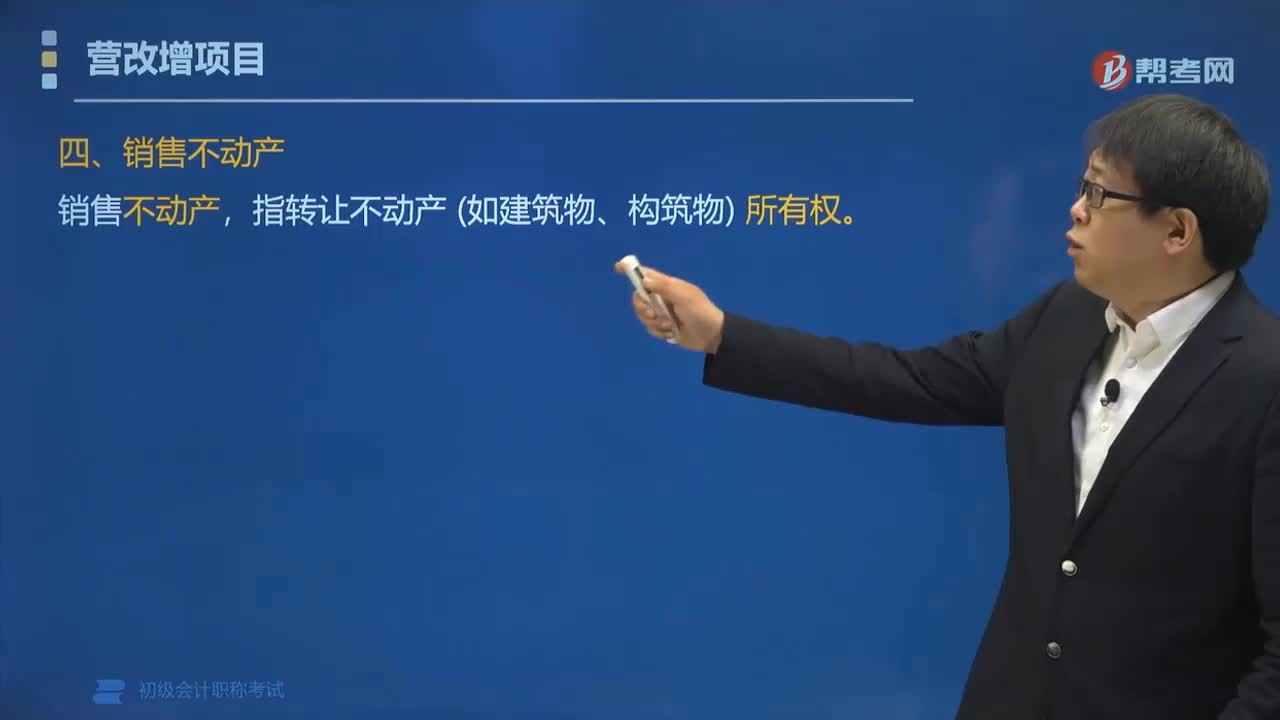

營改增項目中銷售不動產(chǎn)是指什么?:營改增項目中銷售不動產(chǎn)是指什么?營改增包括銷售不動產(chǎn)、銷售無形資產(chǎn)、銷售服務(wù),指轉(zhuǎn)讓不動產(chǎn)(如建筑物、構(gòu)筑物)所有權(quán)。下列行為也按照銷售不動產(chǎn)繳納增值稅:(2)轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或永久使用權(quán);(3)轉(zhuǎn)讓建筑物、構(gòu)筑物時一并轉(zhuǎn)讓其所占土地使用權(quán)。①同時轉(zhuǎn)讓房+地∈銷售不動產(chǎn)。轉(zhuǎn)讓不動產(chǎn)所有權(quán)的業(yè)務(wù)活動,包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進(jìn)行其他活動的建造物。

01:29

01:29

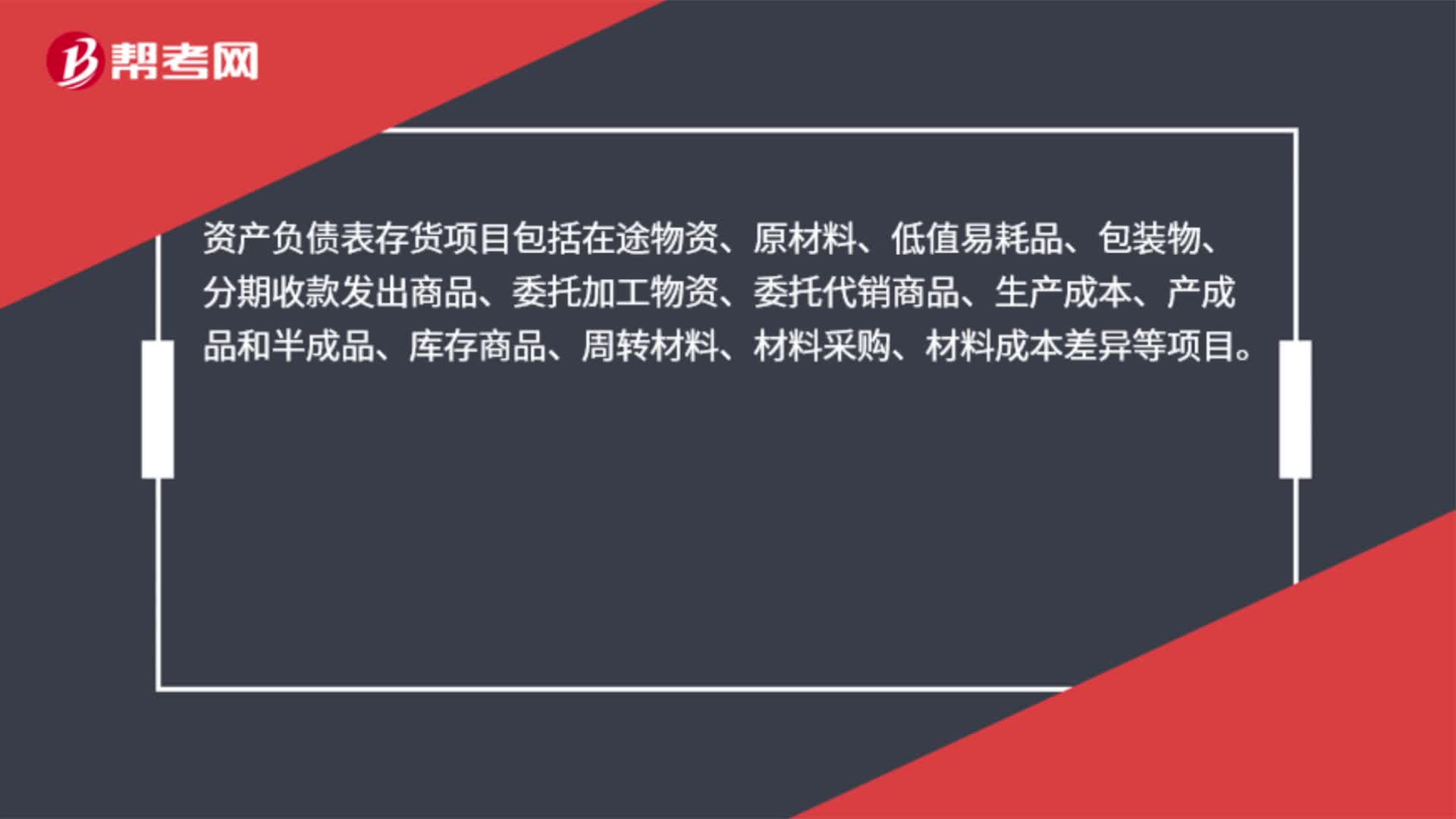

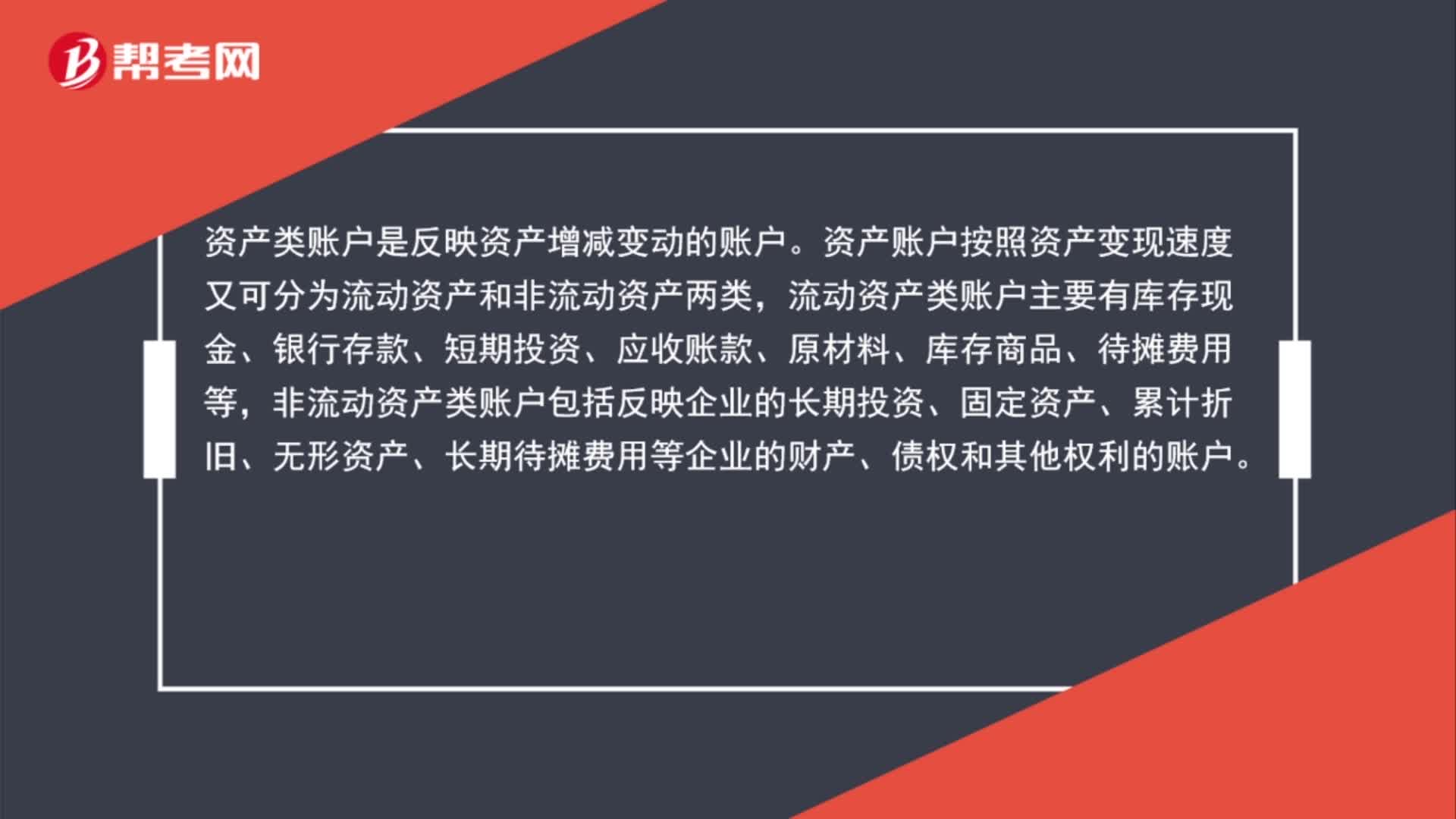

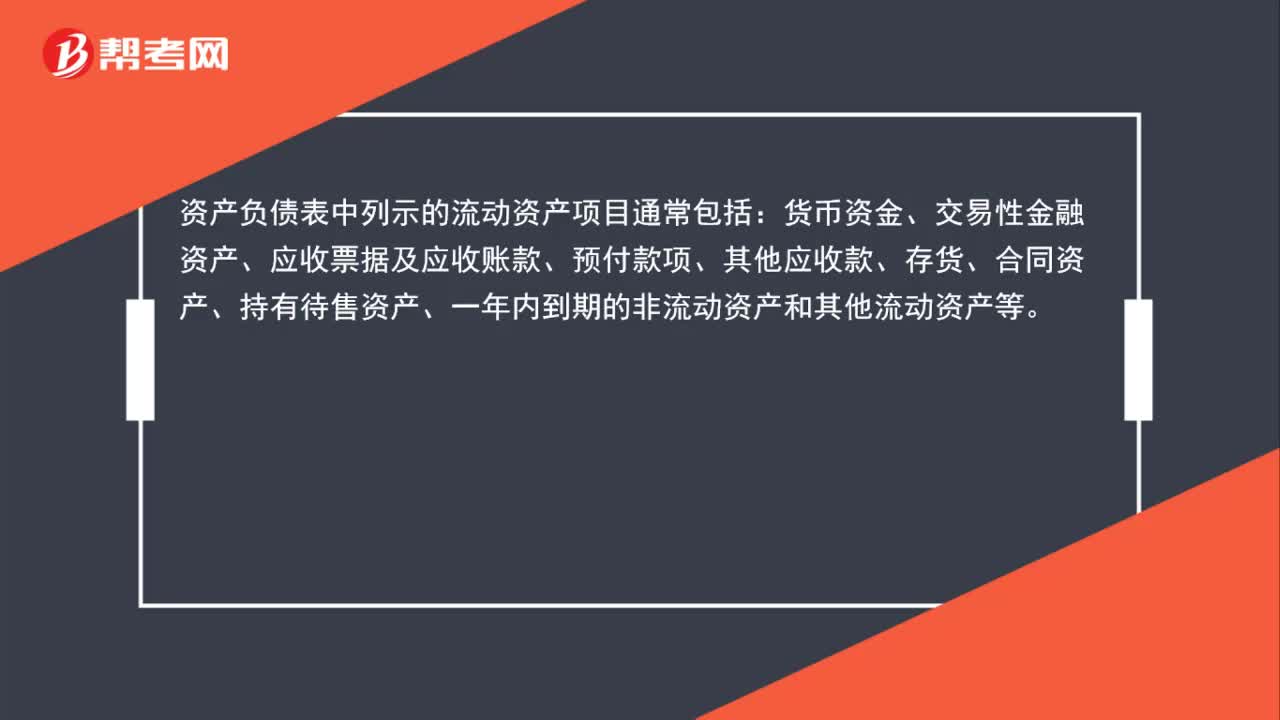

流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?:流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?資產(chǎn)負(fù)債表中列示的流動資產(chǎn)項目通常包括:貨幣資金、交易性金融資產(chǎn)、應(yīng)收票據(jù)及應(yīng)收賬款、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)等。資產(chǎn)負(fù)債表中列示的非流動資產(chǎn)項目通常包括:

00:30

00:30

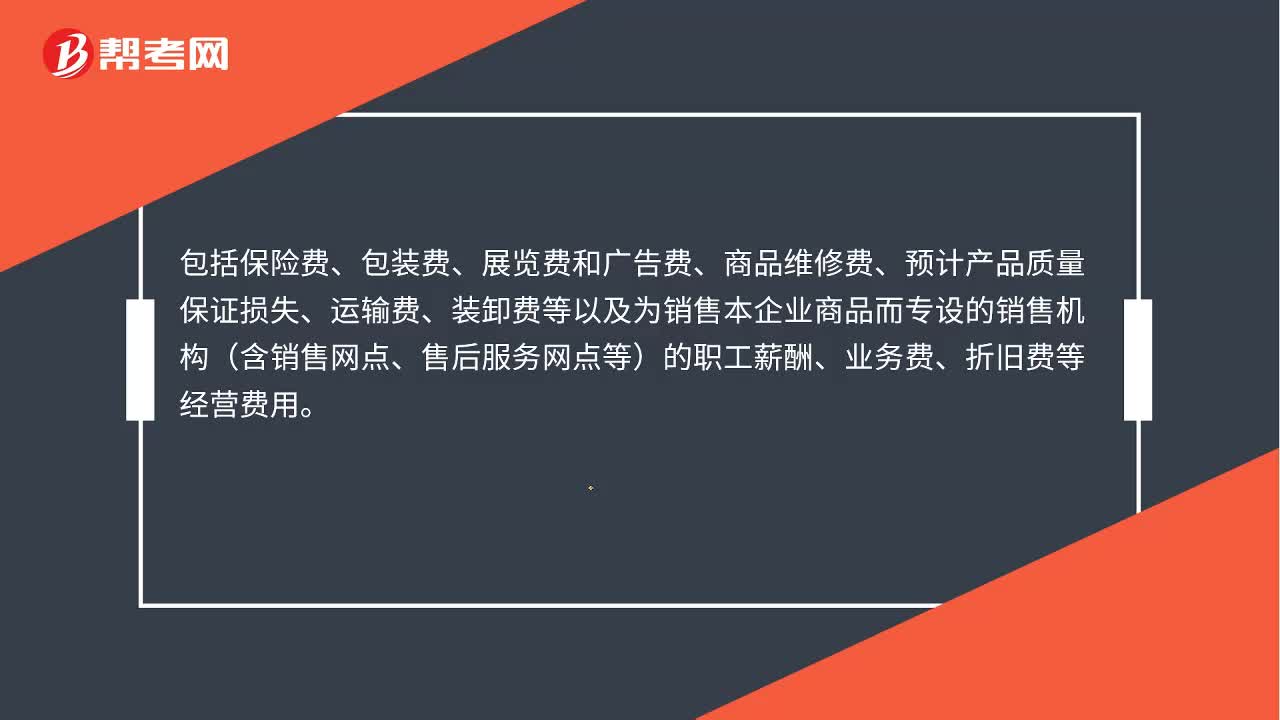

營業(yè)費(fèi)用包括哪些內(nèi)容?:包括保險費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。

03:09

03:09

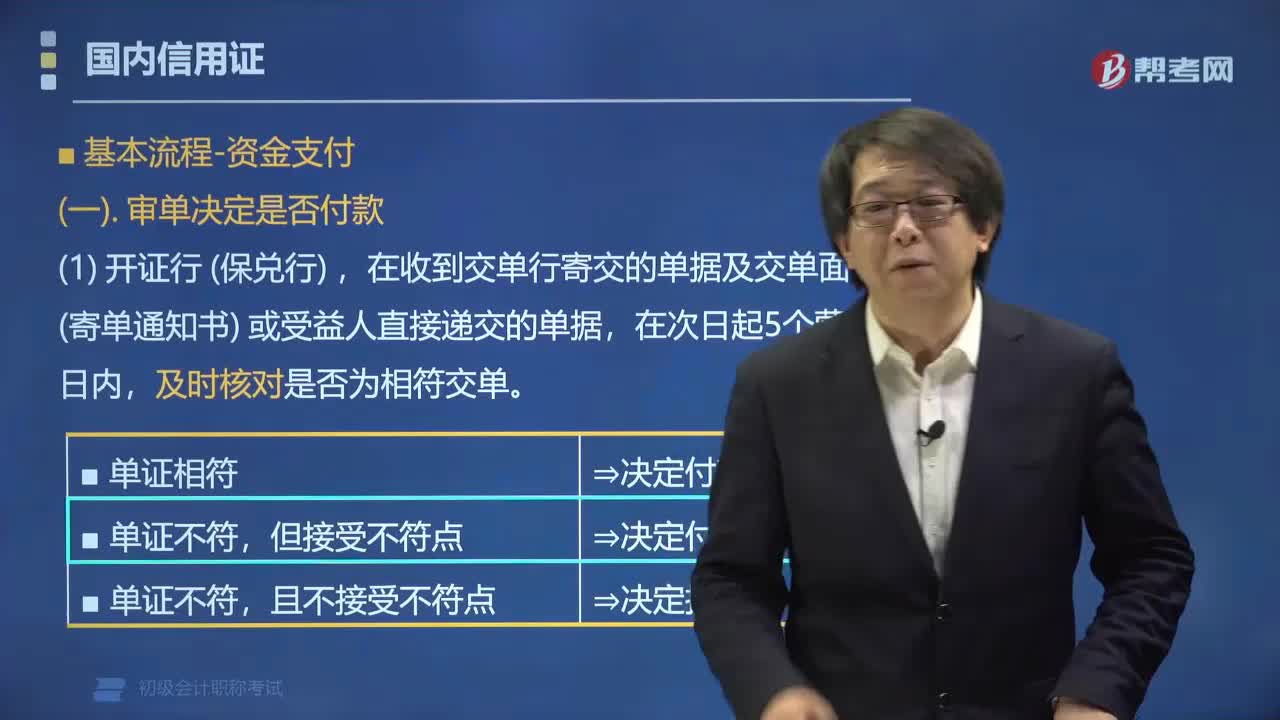

國內(nèi)信用證的流程中資金支付包括哪些內(nèi)容?:國內(nèi)信用證的流程中資金支付包括審單決定是否付款、余額不足不影響支付。(一)審單決定是否付款,在收到交單行寄交的單據(jù)及交單面函 (寄單通知書)或受益人直接遞交的單據(jù),(2)開證行發(fā)現(xiàn)不符點(diǎn),(3)開證行 (保兌行)決定拒付的,應(yīng)在收到單據(jù)的次日起5個營業(yè)日內(nèi)。一次性將全部不符點(diǎn)以電子方式或其他快捷方式通知交單行或受益人【一次性告知原則】,若受益人提交了相符單據(jù)或開證行已發(fā)出付款承諾。

00:43

00:43

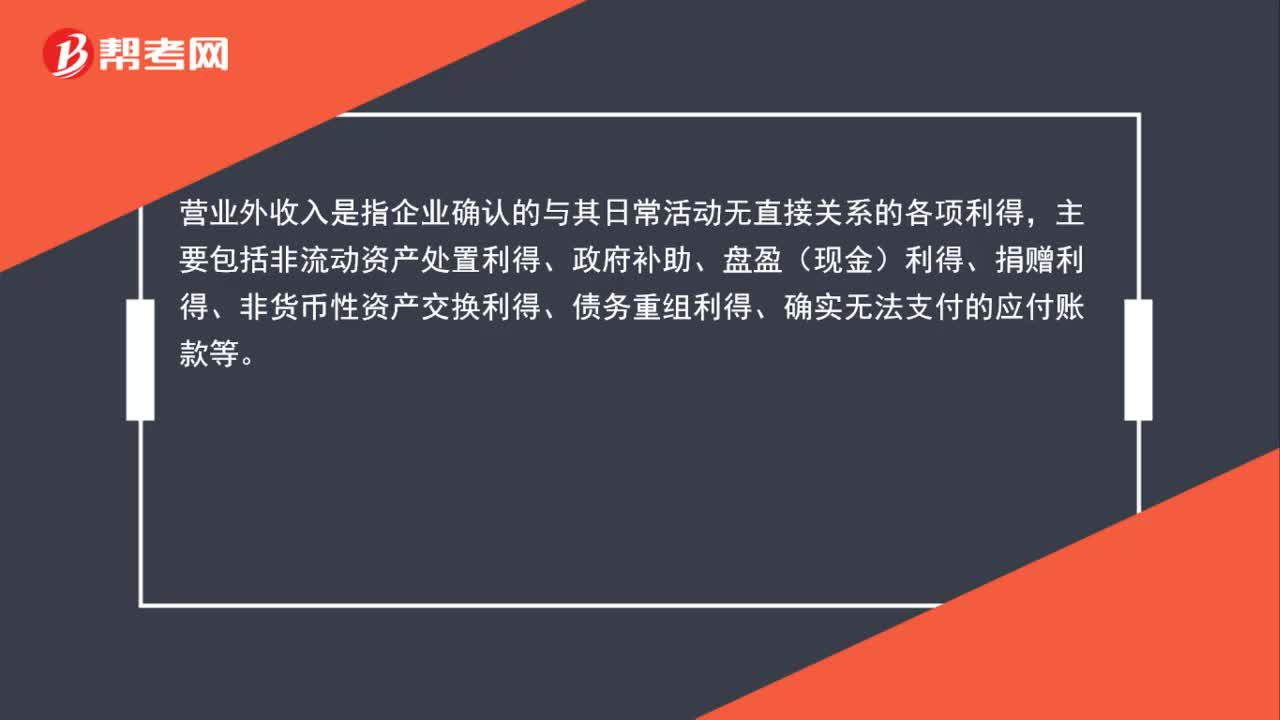

營業(yè)外收入包括哪些內(nèi)容?:營業(yè)外收入包括哪些內(nèi)容?營業(yè)外收入是指企業(yè)確認(rèn)的與其日常活動無直接關(guān)系的各項利得,主要包括非流動資產(chǎn)處置利得、政府補(bǔ)助、盤盈(現(xiàn)金)利得、捐贈利得、非貨幣性資產(chǎn)交換利得、債務(wù)重組利得、確實(shí)無法支付的應(yīng)付賬款等。

02:43

02:43

增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購買方收取的全部價款和價外費(fèi)用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤、獎勵費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費(fèi)、包裝物租金、儲備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價外收費(fèi)。1.承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

05:26

05:26

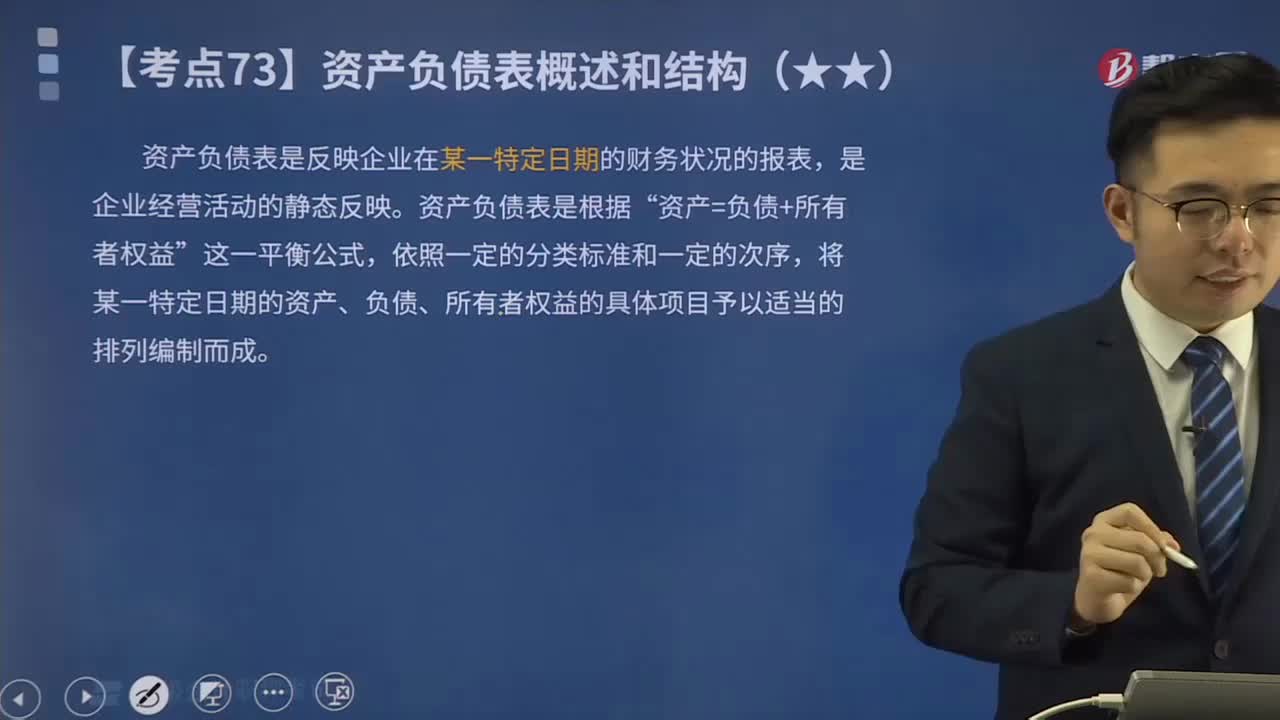

帶你學(xué)習(xí)資產(chǎn)負(fù)債表概述包括哪些內(nèi)容?:資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財務(wù)狀況的報表,是企業(yè)經(jīng)營活動的靜態(tài)反映。資產(chǎn)=負(fù)債+所有者權(quán)益”將某一特定日期的資產(chǎn)、負(fù)債、所有者權(quán)益的具體項目予以適當(dāng)?shù)呐帕芯幹贫伞K砻髌髽I(yè)在某一特定日期所擁有或控制的經(jīng)濟(jì)資源、所承擔(dān)的現(xiàn)有義務(wù)和所有者對凈資產(chǎn)的要求權(quán)。它是一張揭示企業(yè)在一定時點(diǎn)財務(wù)狀況的靜態(tài)報表。資產(chǎn)負(fù)債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負(fù)債、股東權(quán)益、交易科目分為“

02:00

02:00

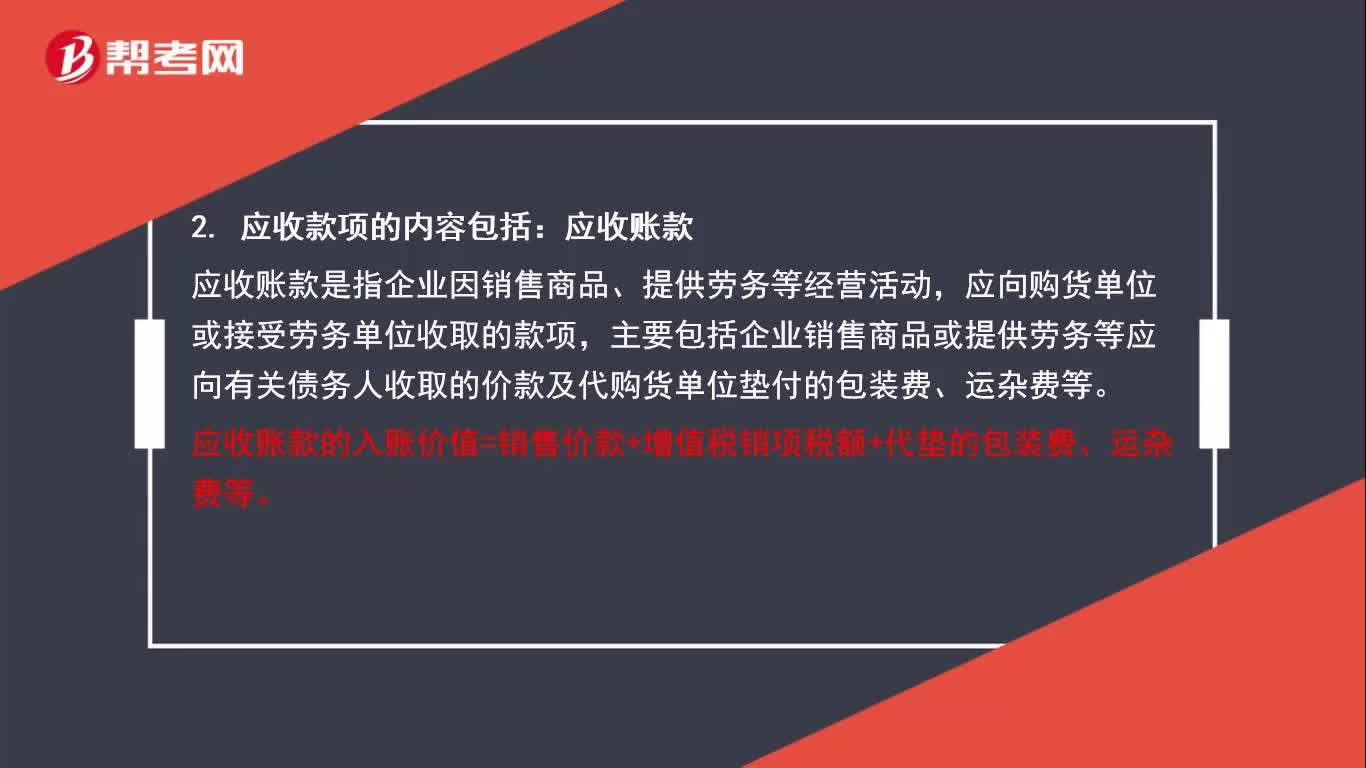

應(yīng)收款項包括哪些內(nèi)容?: 應(yīng)收款項的內(nèi)容包括5種。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日