下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

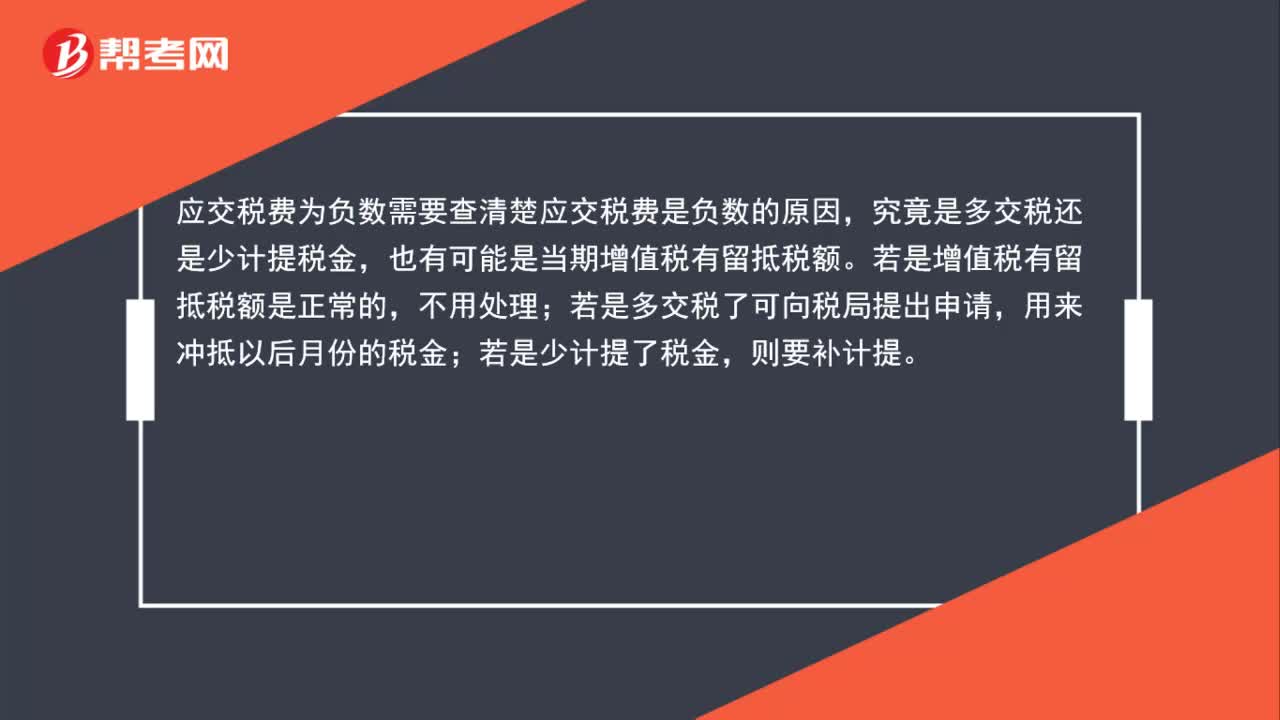

00:57應交稅費為負數怎么辦?:應交稅費為負數怎么辦?應交稅費為負數需要查清楚應交稅費是負數的原因,究竟是多交稅還是少計提稅金,也有可能是當期增值稅有留抵稅額。若是增值稅有留抵稅額是正常的,不用處理;若是多交稅了可向稅局提出申請,用來沖抵以后月份的稅金;若是少計提了稅金,則要補計提。

00:48

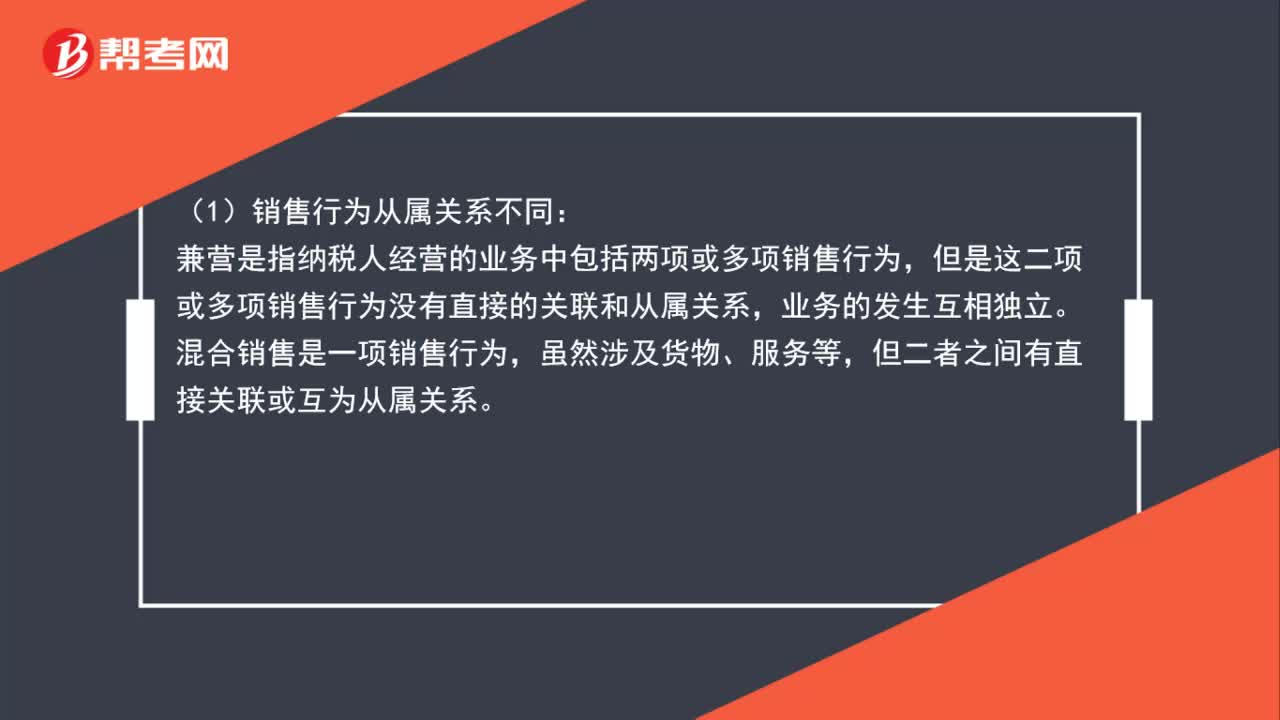

00:48消費稅的兼營行為是指什么?:消費稅的兼營行為是指納稅人同時兼有銷售貨物、加工修理修配勞務以及銷售服務、無形資產和不動產的行為。兼營不同稅率的應稅消費品,①兼有不同稅率的銷售貨物、加工修理修配勞務、服務、無形資產或者不動產,②兼有不同征收率的銷售貨物、加工修理修配勞務、服務、無形資產或者不動產,③兼有不同稅率和征收率的銷售貨物、加工修理修配勞務、服務、無形資產或者不動產,【例題·判斷題】納稅人兼營不同稅率的應稅消費品。

01:03

01:03消費稅作為價內稅為什么不計入委托加工物資?:消費稅作為價內稅為什么不計入委托加工物資?收回的產品用于繼續(xù)生產應稅消費品,將來還會繳納消費稅的,那么委托加工支付的消費稅是可以作為進項稅抵扣,從而不計入委托加工物資計入應交稅費——應交消費稅的借方。如果收回的產品直接對外銷售,才計入委托加工物資成本。

00:30

00:30印花稅為什么不通過應交稅費核算?:印花稅是不通過應交稅費來核算的,因為其不需要計提,所以在發(fā)生時直接繳納:借:稅金及附加貸銀行存款

00:56

00:56資產重組為什么不征稅?:根據《財政部國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知》的規(guī)定:將全部或部分實物資產及相關的債權、負債、勞動力一并轉讓,其中涉及的貨物、不動產、土地使用權轉讓行為,就是與其相關的所有的資產、債權、負債和人員全部由重組后的新企業(yè)承接,就是要符合持續(xù)經營條件下的業(yè)務轉讓規(guī)則。如果轉讓的是部分原材料和負債,只是一般性的資產轉讓,其中涉及貨物轉讓的,【例題?多選題】根據增值稅法律制度的規(guī)定。

01:52

01:52哪些行政管理行為不征稅?:滿足以下條件的政府性基金或行政事業(yè)性收費,由國務院或省級政府及其財政、價格主管部門批準設立的。收取時開具省級以上(含省級)財政部門印制或監(jiān)制的財政票據(不是稅務機關監(jiān)制的稅務發(fā)票),【例題?多選題】納稅人代有關行政管理部門收取的費用,A. 由國務院或者財政部批準設立的政府性基金,B. 由國務院或者省級人民政府及其財政、價格主管部門批準設立的行政事業(yè)性收費:C. 所收款項全額上繳財政。

00:25

00:25人力資源有限公司按什么行業(yè)計稅?:人力資源服務公司屬于勞務派遣、企業(yè)咨詢管理行業(yè)。

00:31

00:31應交稅費是什么?:應交稅費是什么?應交稅費科目用于核算企業(yè)按照稅法等規(guī)定計算應交納的各種稅費,包括增值稅、消費稅、所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、土地使用稅、車船使用稅、教育費附加、礦產資源補償費等。企業(yè)代扣代交的個人所得稅等,也通過本科目核算。

00:33

00:33收到的發(fā)票為什么計入應交稅費的借方?:收到的發(fā)票為什么計入應交稅費的借方?收到的發(fā)票屬于進項稅額,借方記“應交稅費——應交增值稅(進項稅額)”暫時不抵扣或者不能一次性抵扣的都在待抵扣科目,貸方用于記銷項稅。

00:41

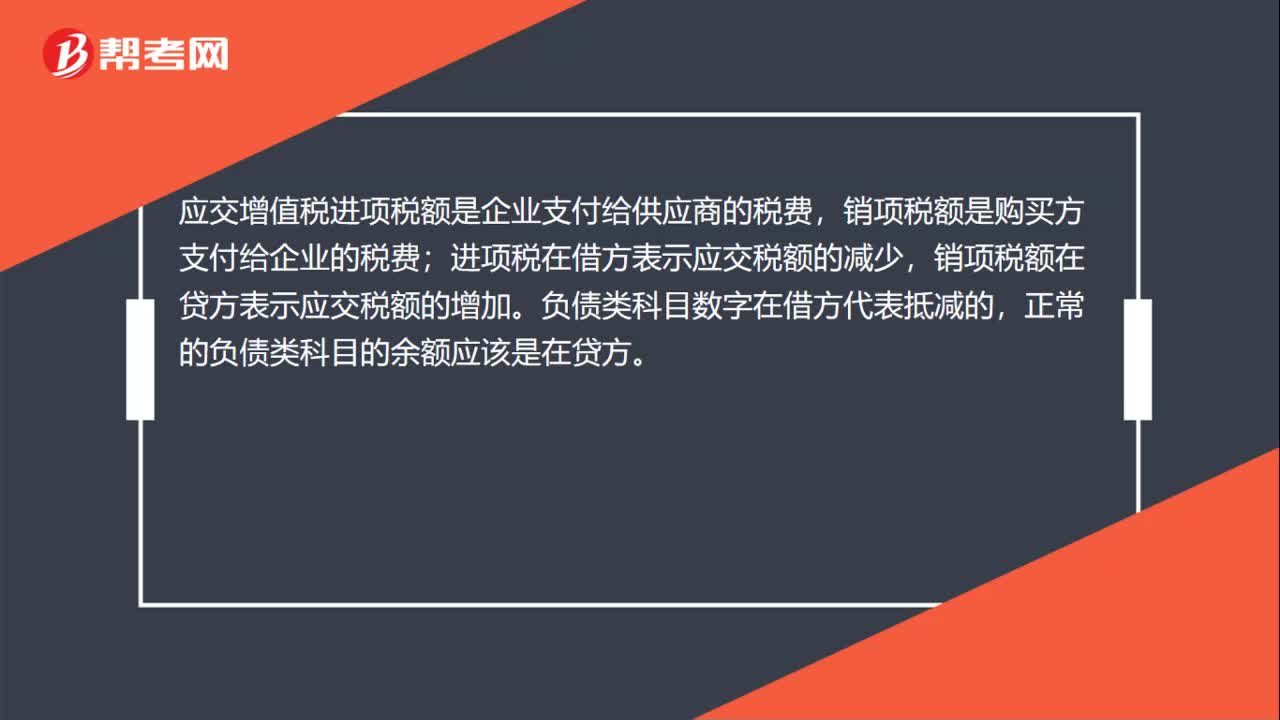

00:41應交增值稅進項稅額為什么在借方?:應交增值稅進項稅額為什么在借方?應交增值稅貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

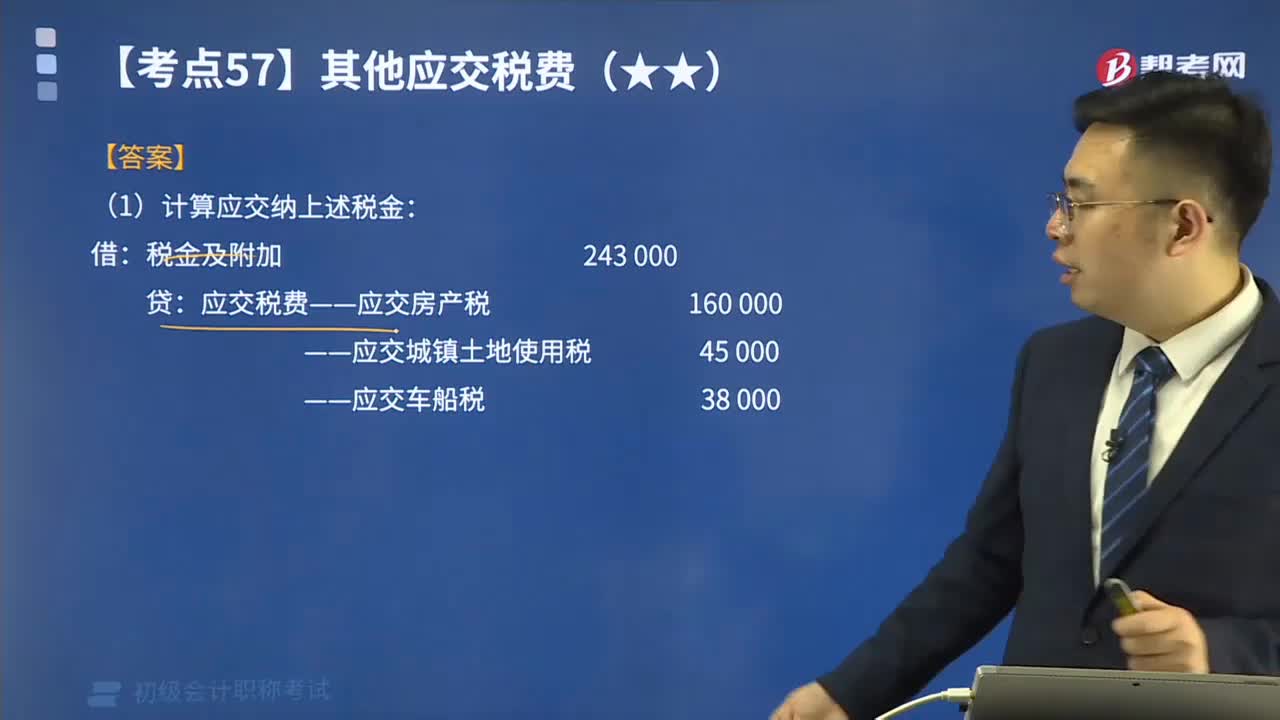

01:10

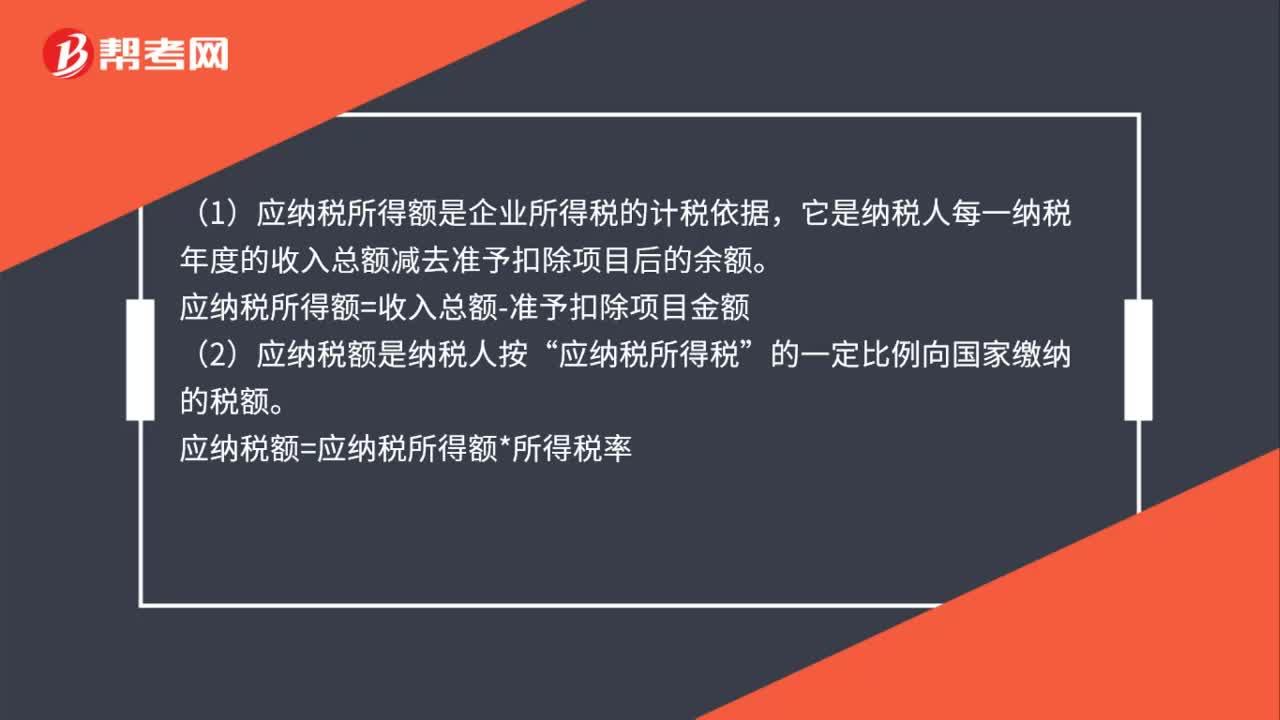

01:10如何計算應交房產稅、城鎮(zhèn)土地使用稅、車船稅和礦產資源補償費?:如何計算應交房產稅、城鎮(zhèn)土地使用稅、車船稅和礦產資源補償費?【提示1】房產稅依照房產原值一次扣除10%-30%后的余額計算交納。應納稅額=應稅房產原值×(1-扣除比例)×年稅率1.2%。應納稅額=房產租金收入×4%。——應交城鎮(zhèn)土地使用稅。——應交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應交納房產稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計算應交納上述稅金。

01:35

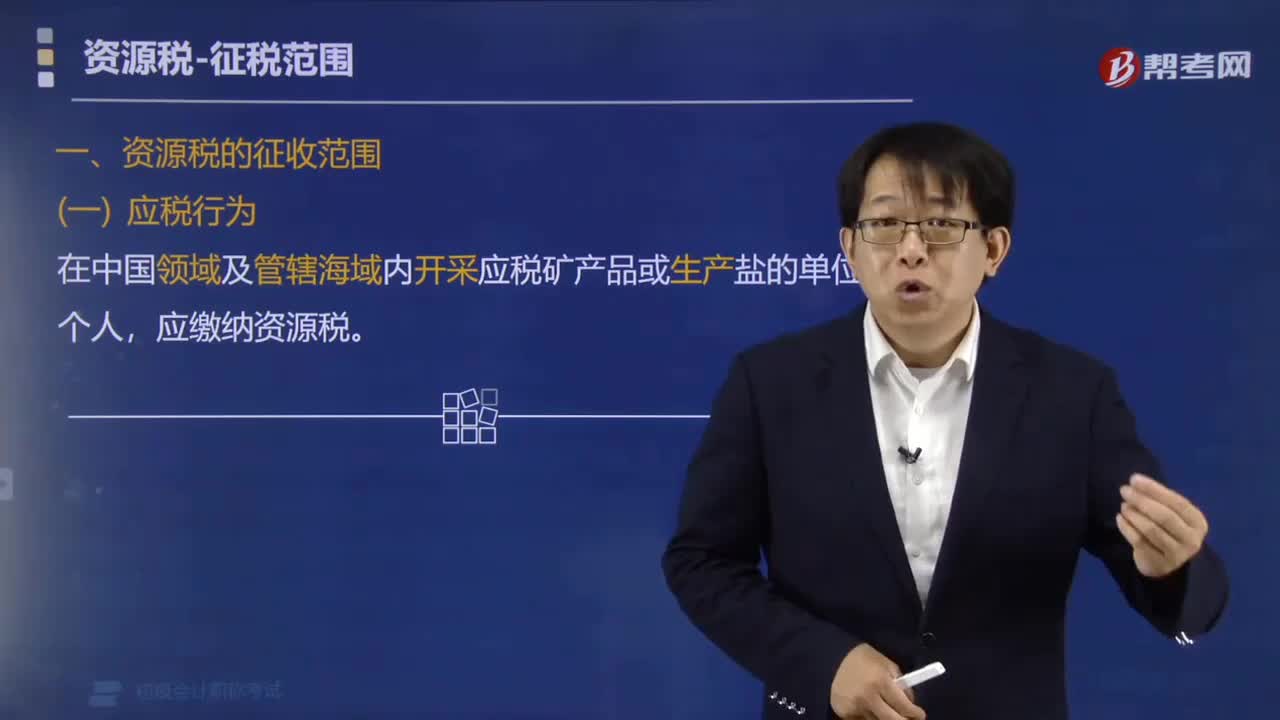

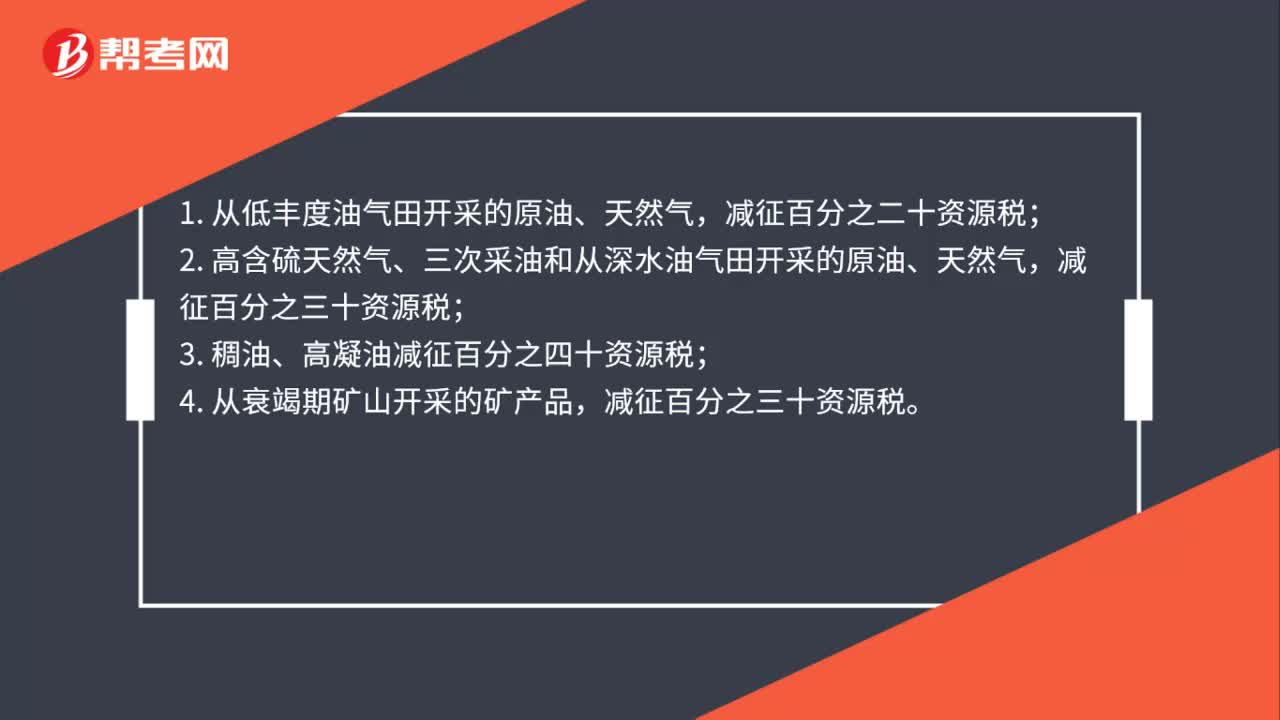

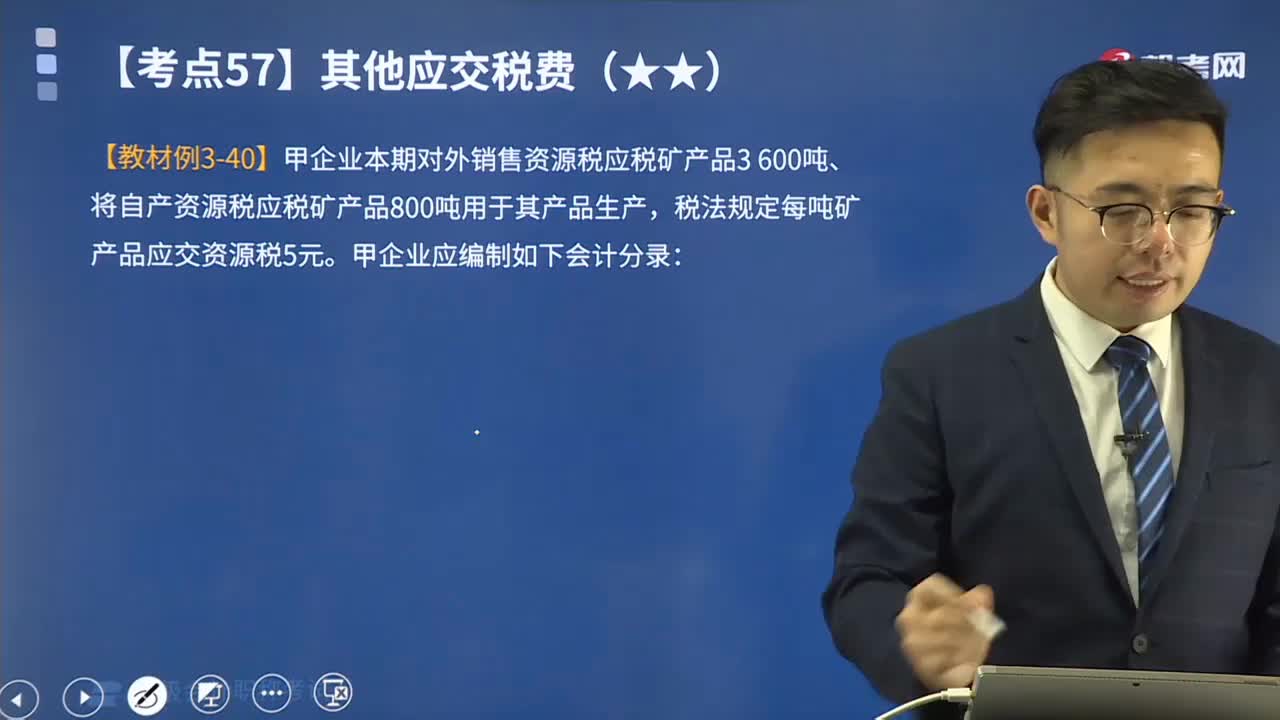

01:35一起來看看在其他應交稅費中應交資源稅的會計分錄是怎樣的?:一起來看看在其他應交稅費中應交資源稅的會計分錄是怎樣的?應交資源稅是指企業(yè)應交的資源稅。資源稅是以各種應稅自然資源為課稅對象、為了調節(jié)資源級差收入并體現國有資源有償使用而征收的一種稅。資源稅是對我國境內開采礦產品或者生產鹽的單位和個人征收的稅。收購未稅礦產品的單位和個人為資源稅的扣繳義務人。【例題】甲企業(yè)本期對外銷售資源稅應稅礦產品3 600噸、將自產資源稅應稅礦產品800噸用于其產品生產。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日