稅務(wù)師職業(yè)資格考試相關(guān)視頻

編制購買日的合并資產(chǎn)負(fù)債表時(shí)有哪些需要注意的?

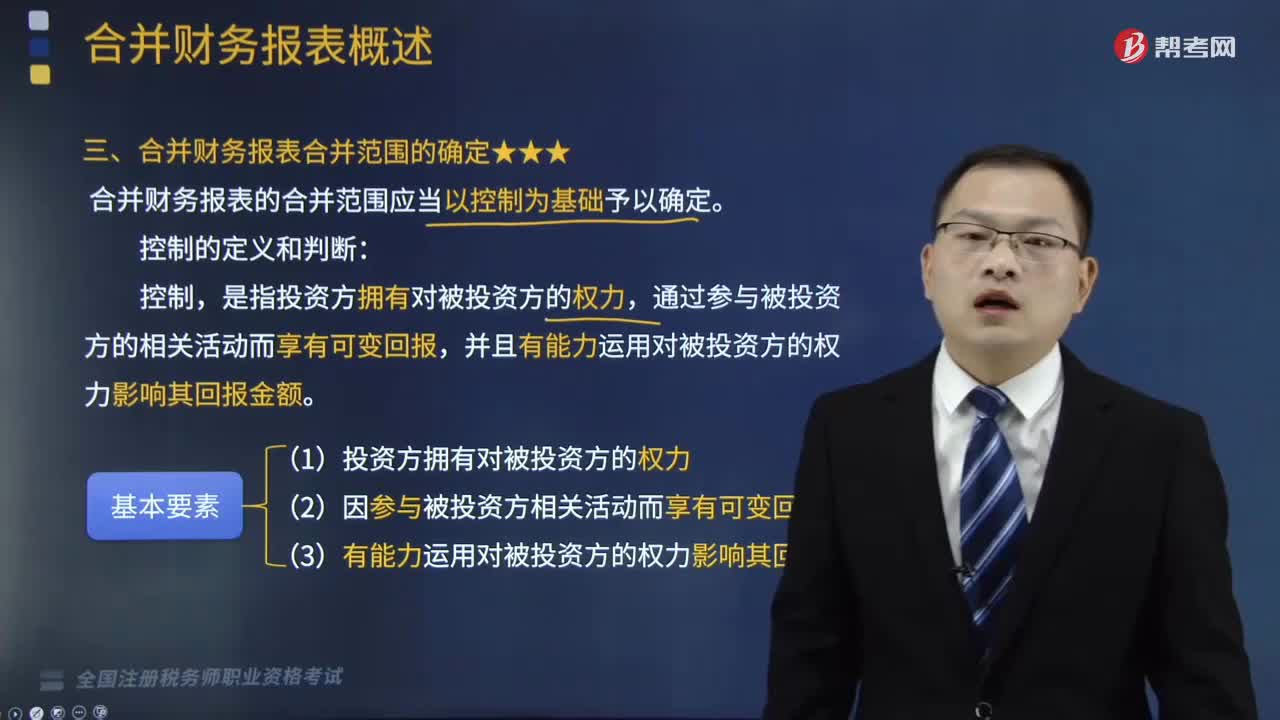

合并財(cái)務(wù)報(bào)表合并范圍是如何確定的?

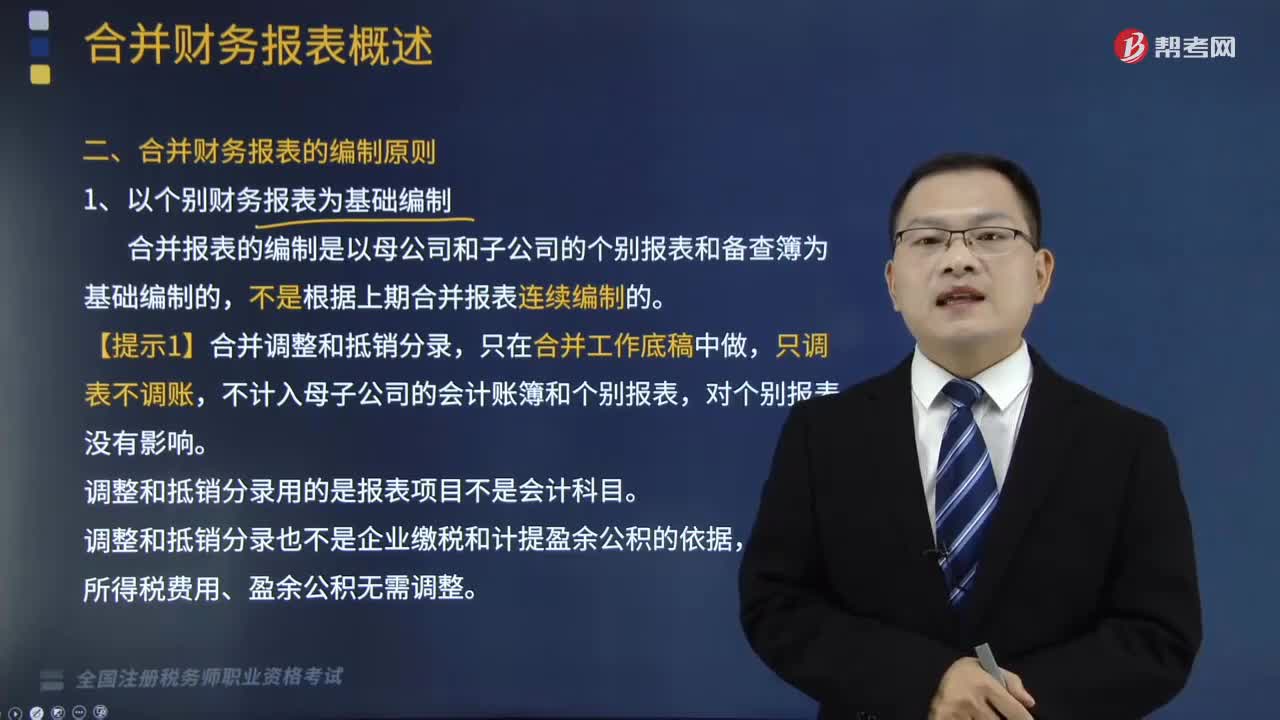

合并財(cái)務(wù)報(bào)表的編制原則有哪些?

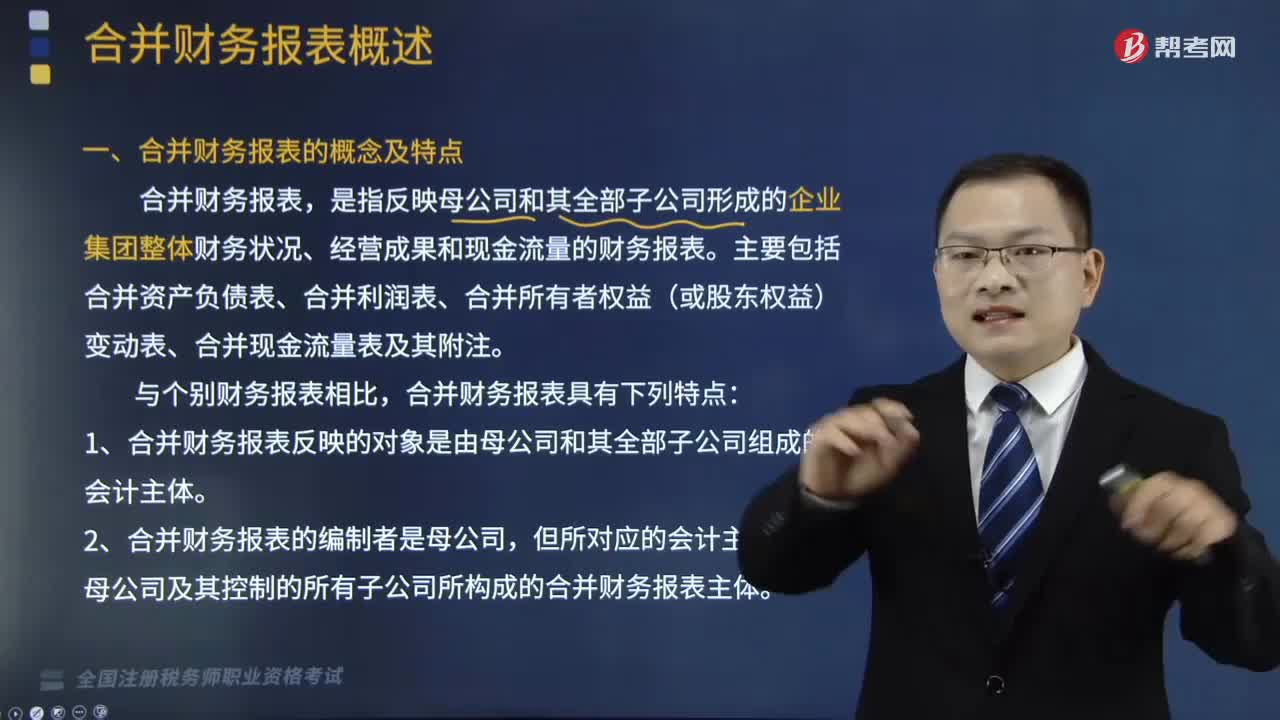

什么是合并財(cái)務(wù)報(bào)表的概念及特點(diǎn)?

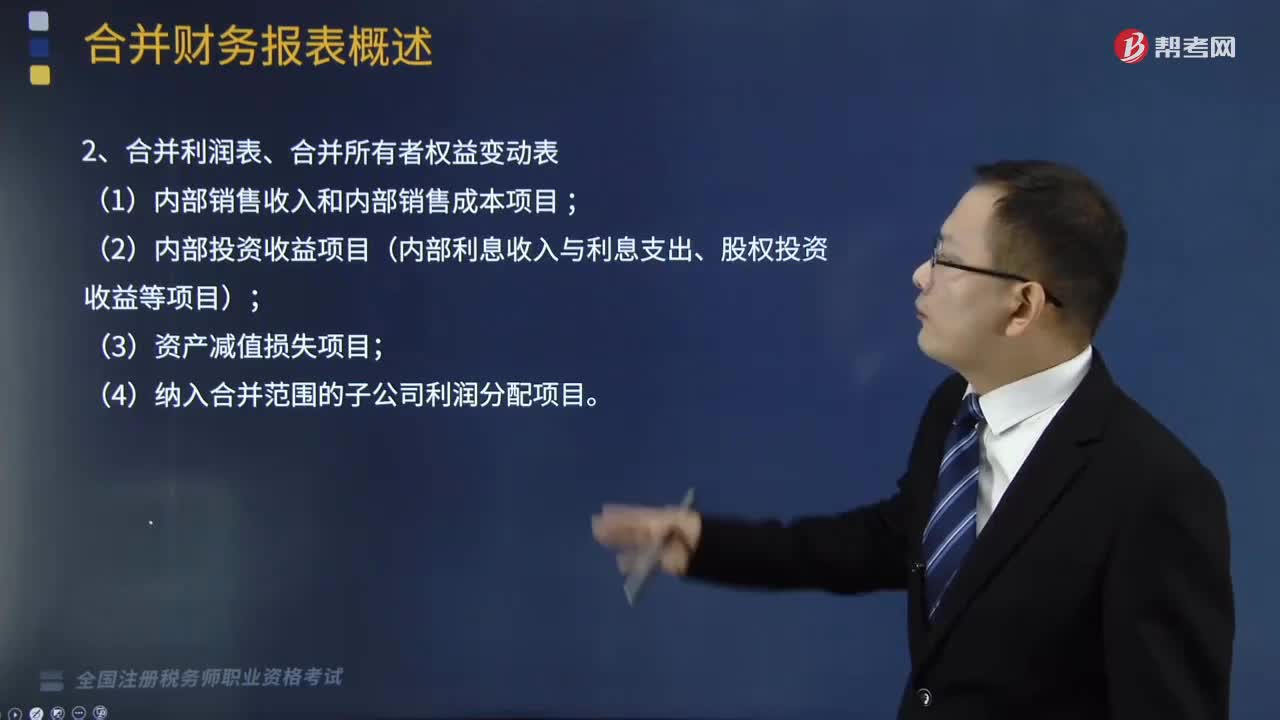

編制合并財(cái)務(wù)報(bào)表需要調(diào)整抵銷的項(xiàng)目是什么?

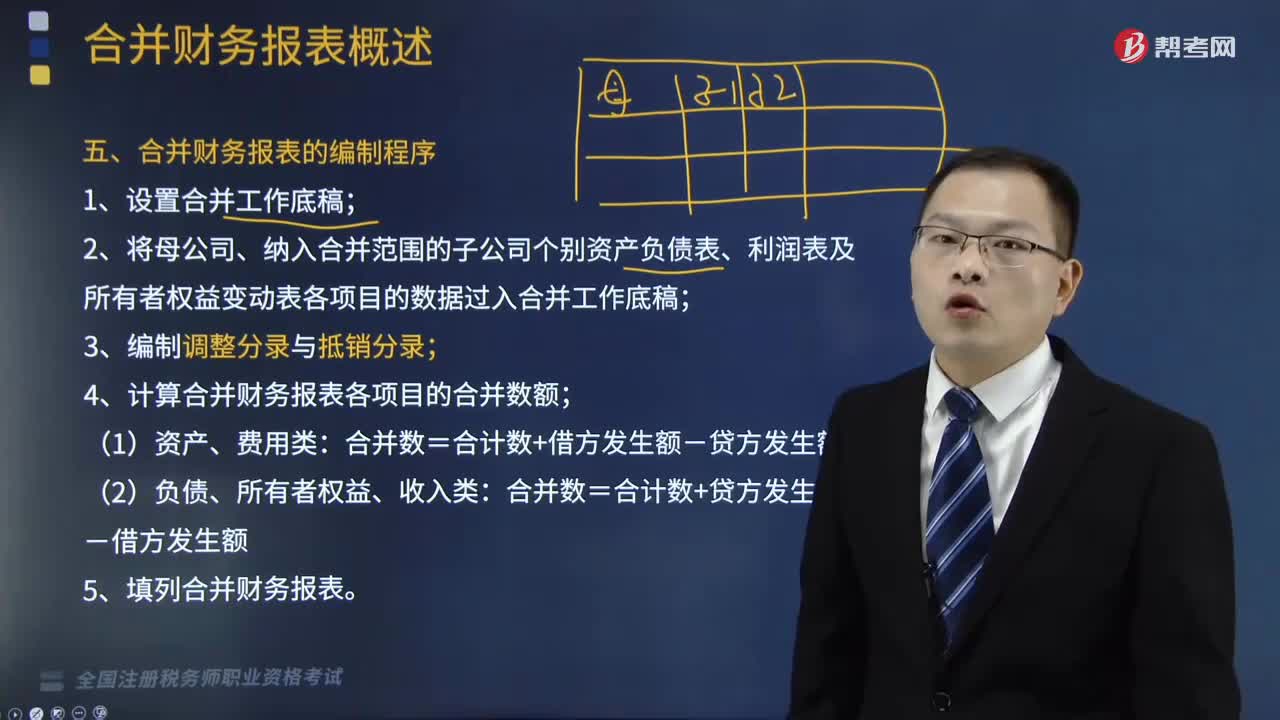

合并財(cái)務(wù)報(bào)表的編制程序是怎樣的?

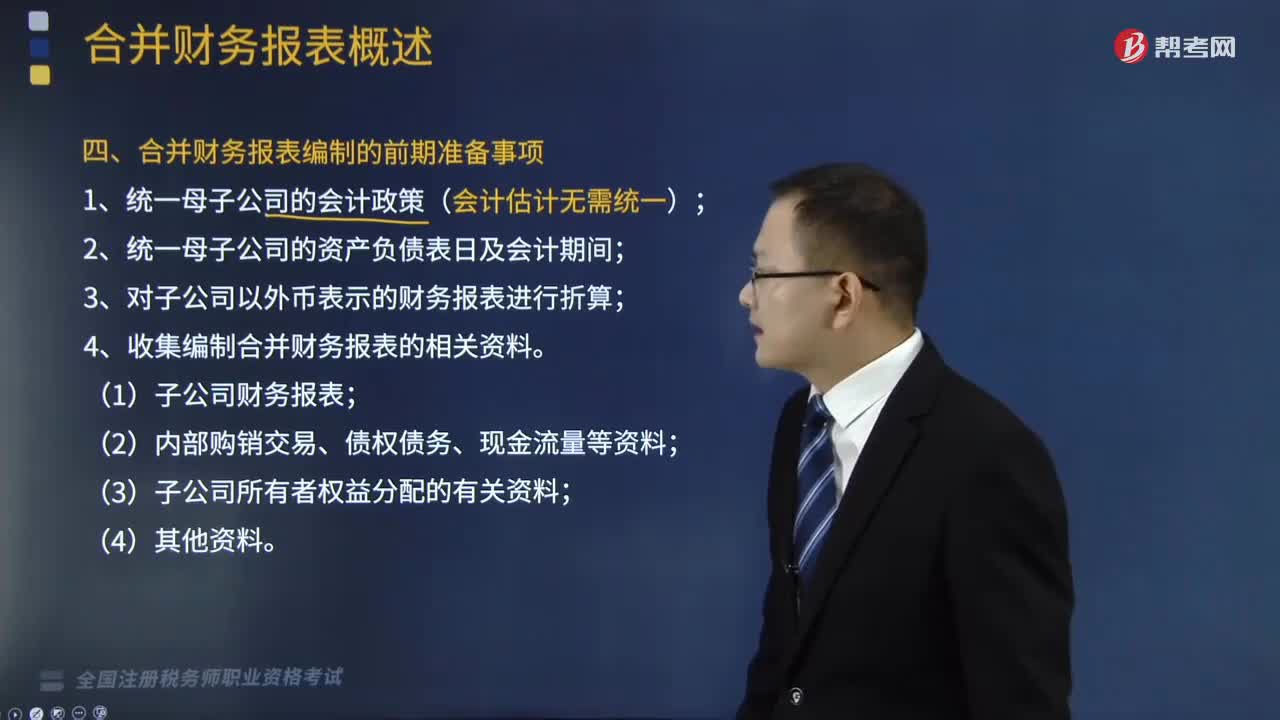

合并財(cái)務(wù)報(bào)表編制的前期準(zhǔn)備事項(xiàng)有哪些?

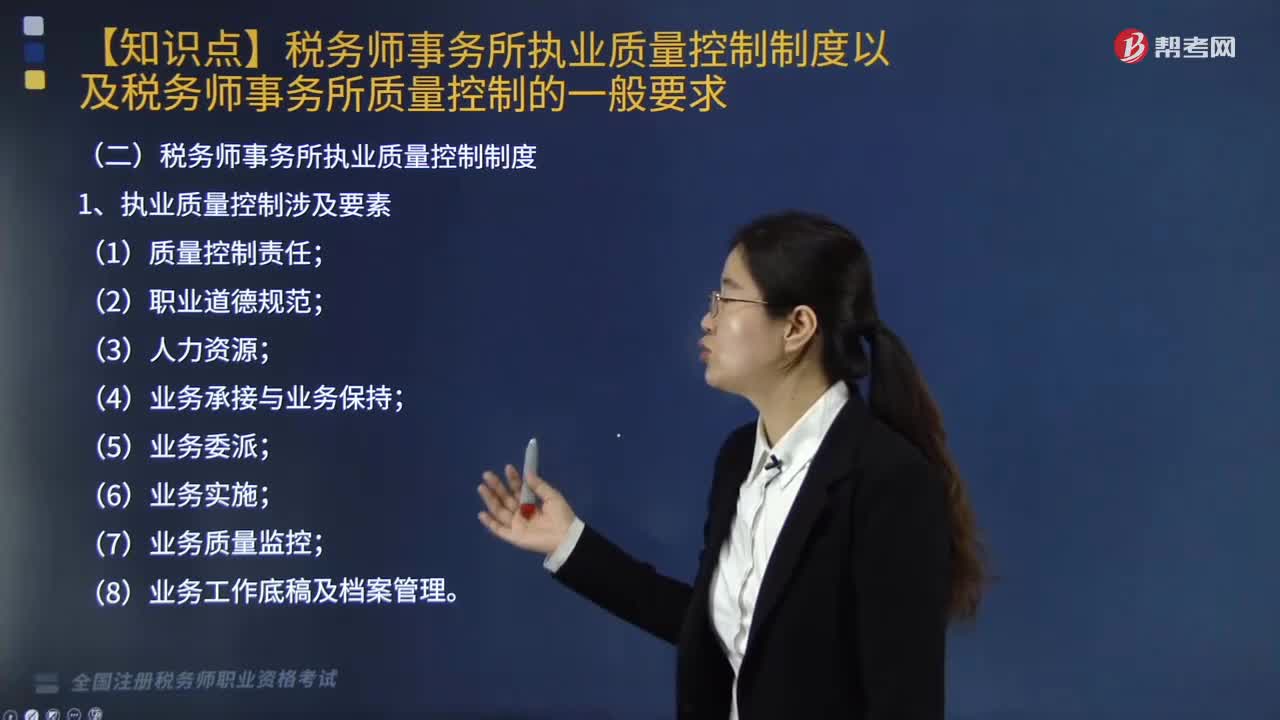

稅務(wù)師事務(wù)所執(zhí)業(yè)質(zhì)量控制制度以及稅務(wù)師事務(wù)所質(zhì)量控制的一般要求都有哪些?

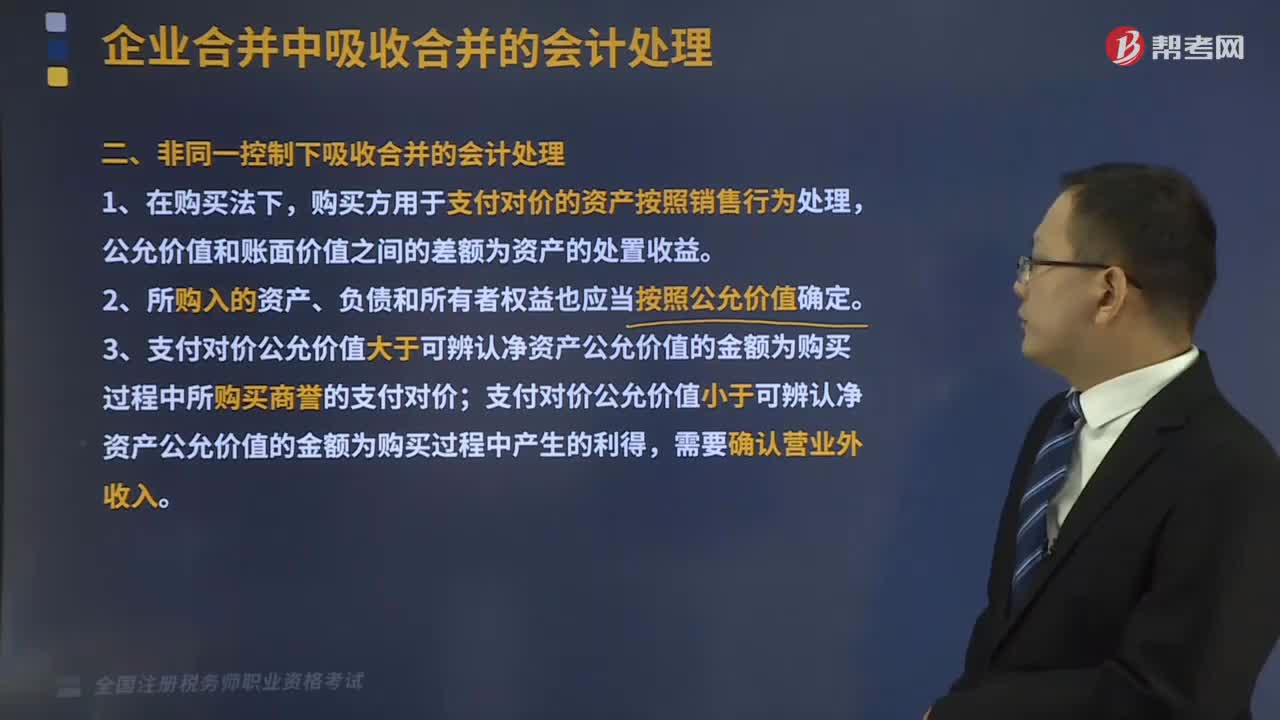

非同一控制下吸收合并的會計(jì)處理是怎樣的?

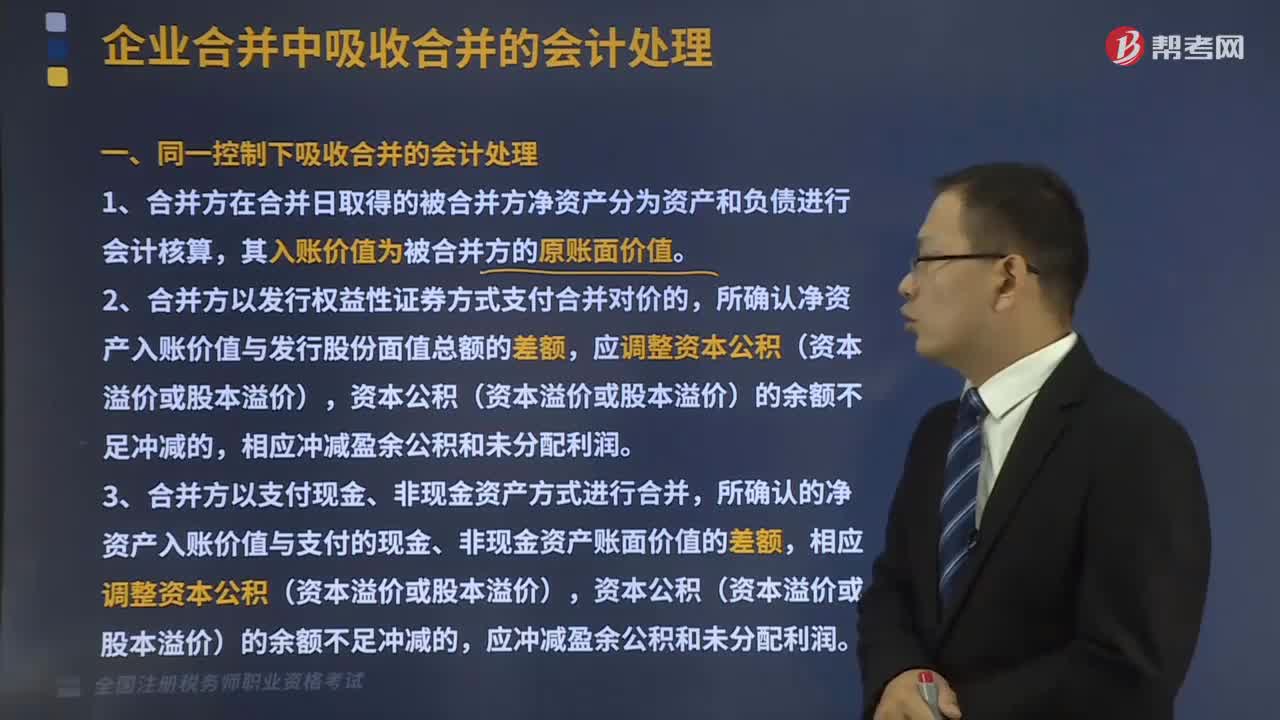

同一控制下吸收合并的會計(jì)處理是什么?

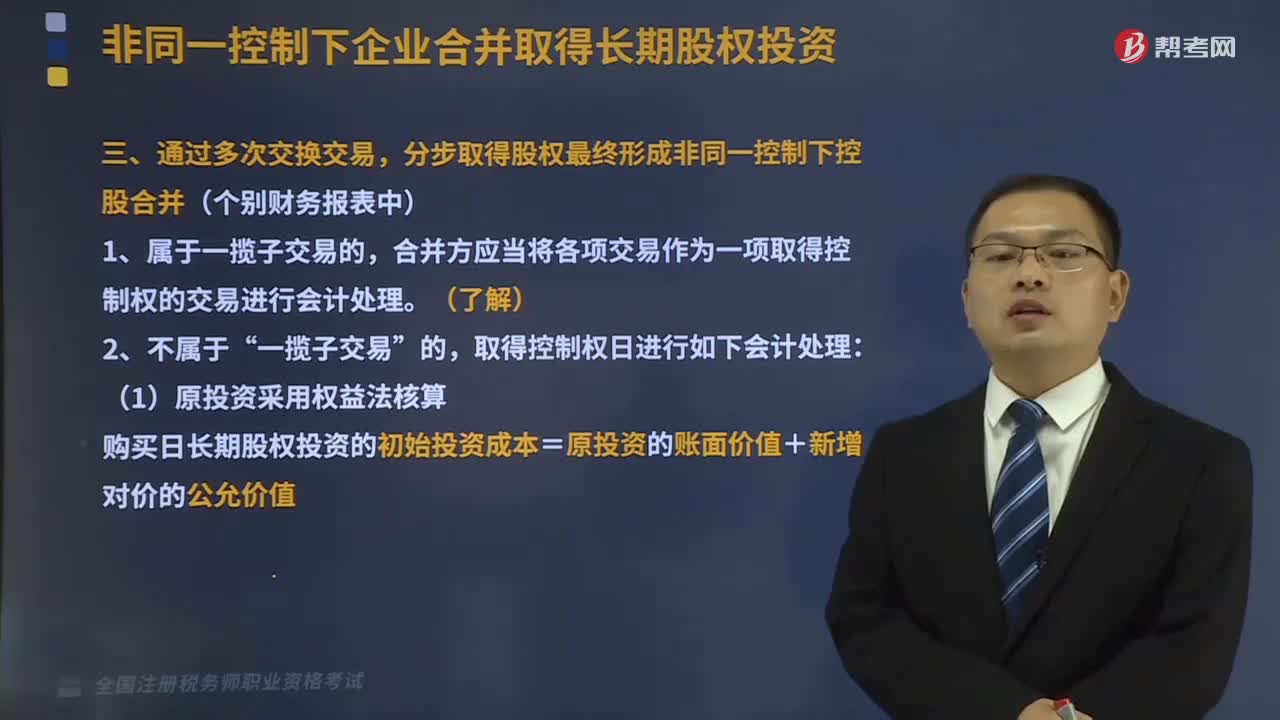

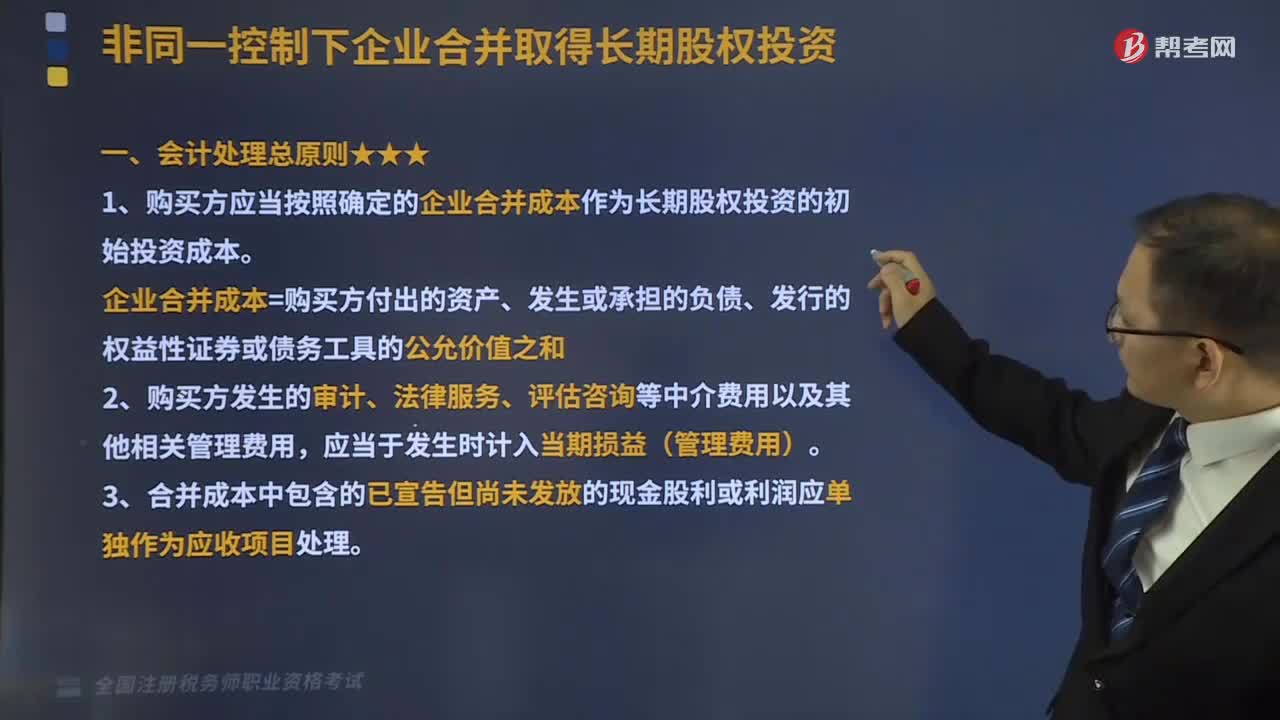

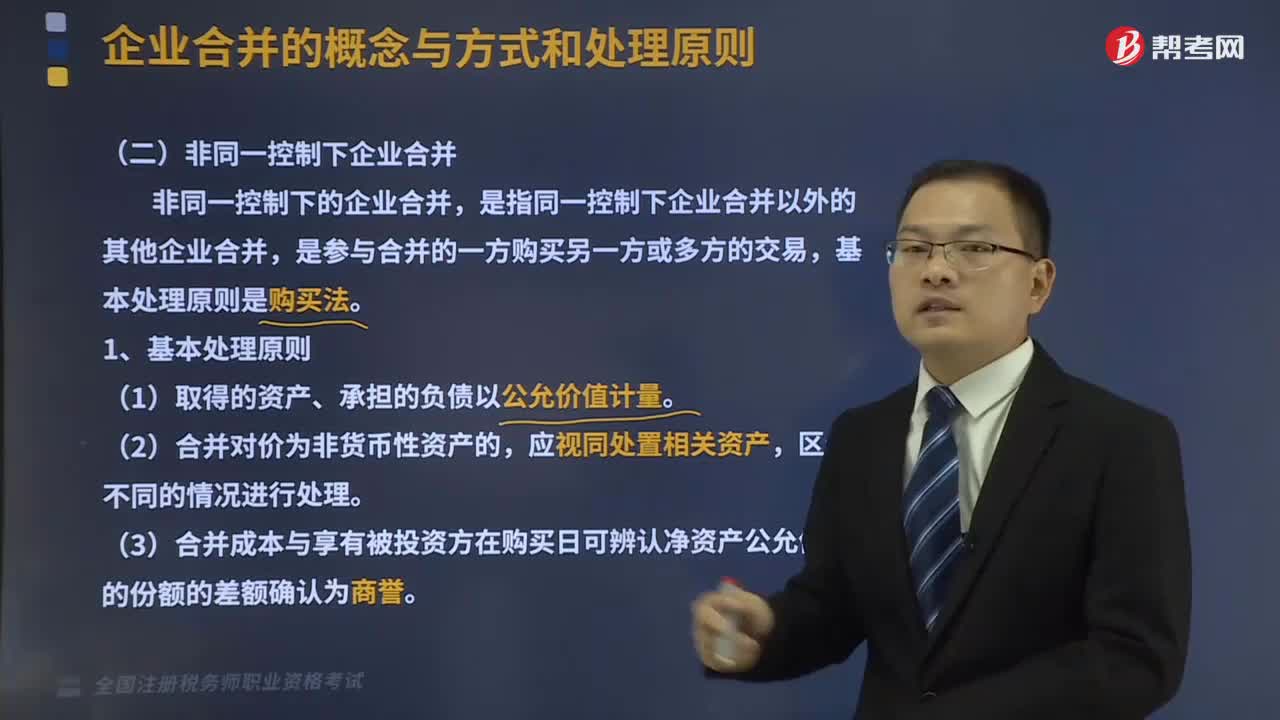

非同一控制下企業(yè)合并的處理原則是怎樣的?

同一控制下企業(yè)合并的處理原則是什么?