下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:55

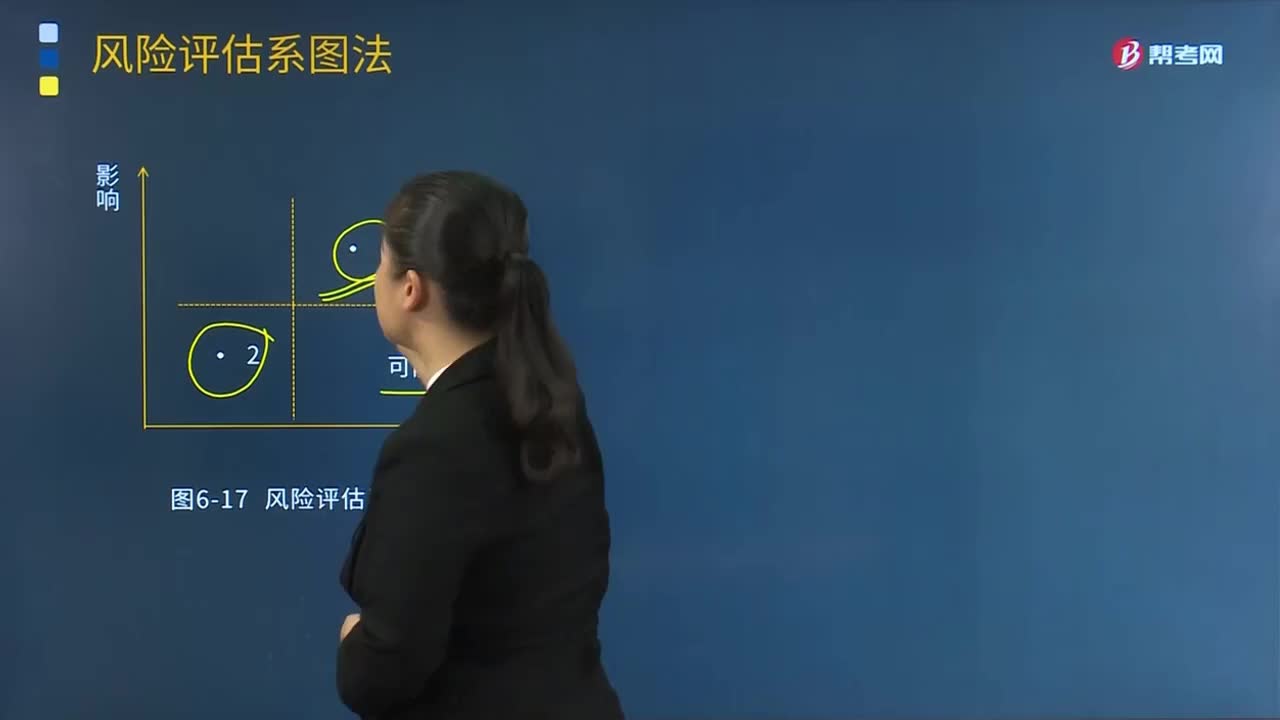

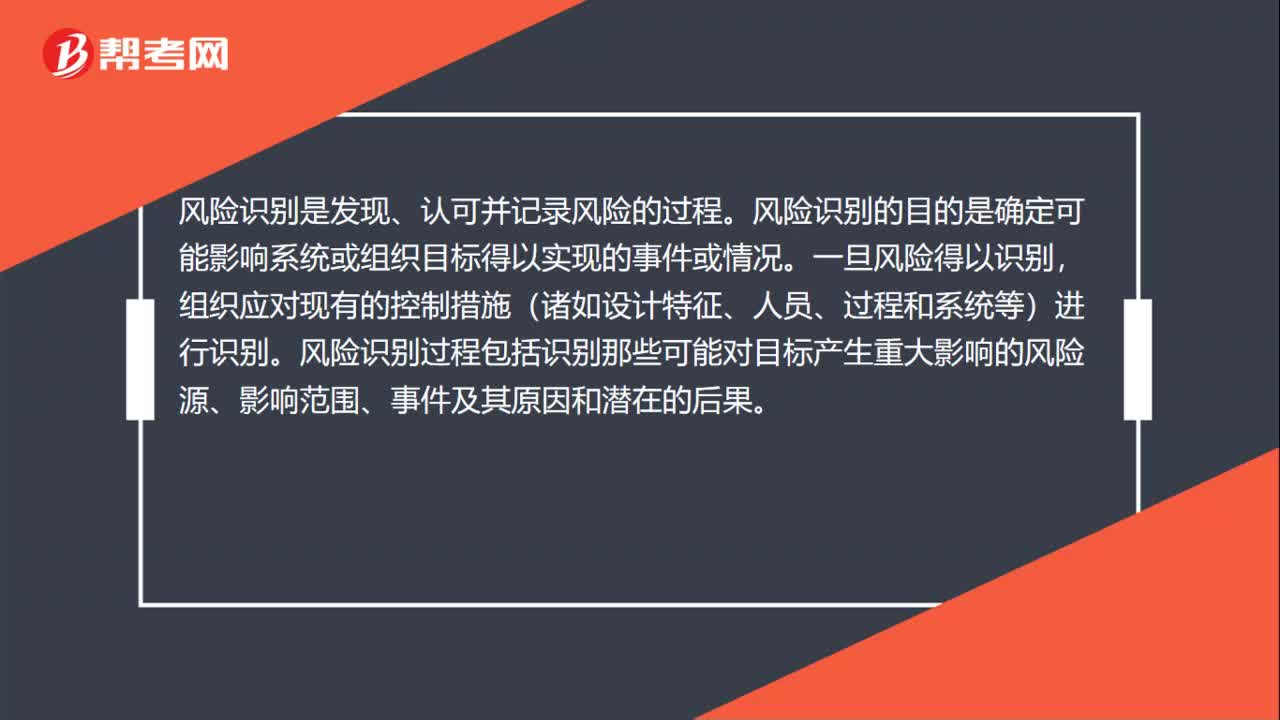

01:55風(fēng)險評估過程是什么?:風(fēng)險評估是由風(fēng)險識別、風(fēng)險分析及風(fēng)險評價構(gòu)成的一個完整過程。風(fēng)險識別是發(fā)現(xiàn)、認可并記錄風(fēng)險的過程。風(fēng)險識別的目的是確定可能影響系統(tǒng)或組織目標(biāo)得以實現(xiàn)的事件或情況。組織應(yīng)對現(xiàn)有的控制措施(諸如設(shè)計特征、人員、過程和系統(tǒng)等)進行識別。風(fēng)險識別過程包括識別那些可能對目標(biāo)產(chǎn)生重大影響的風(fēng)險源、影響范圍、事件及其原因和潛在的后果。風(fēng)險分析要考慮導(dǎo)致風(fēng)險的原因和風(fēng)險源、風(fēng)險后果及其發(fā)生的可能性。

01:19

01:19風(fēng)險評估分析內(nèi)容有哪些?:風(fēng)險評估程序的內(nèi)容:詢問管理層和被審計單位內(nèi)部其他人員。詢問管理層和被審計單位內(nèi)部其他人員是注冊會計師了解被審計單位及其環(huán)境的一個重要信息來源。分析程序是指注冊會計師通過研究不同財務(wù)數(shù)據(jù)之間以及財務(wù)數(shù)據(jù)與非財務(wù)數(shù)據(jù)之間的內(nèi)在關(guān)系,分析程序還包括調(diào)查識別出的、與其他相關(guān)信息不一致或與預(yù)期數(shù)據(jù)嚴重偏離的波動和關(guān)系。分析程序既可用作風(fēng)險評估程序和實質(zhì)性程序。

00:51

00:51風(fēng)險評估程序的詢問內(nèi)容是什么?:風(fēng)險評估程序的詢問內(nèi)容是什么?在了解被審計單位及其環(huán)境時,注冊會計師應(yīng)當(dāng)向管理層詢問下列事項:(1)管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估,包括評估的性質(zhì)、范圍和頻率等;(2)管理層對舞弊風(fēng)險的識別和應(yīng)對過程,包括管理層識別出的或注意到的特定舞弊風(fēng)險或可能存在舞弊風(fēng)險的各類交易、賬戶余額或披露;(3)管理層就其對舞弊風(fēng)險的識別和應(yīng)對過程向治理層的通報;

00:56

00:56風(fēng)險評估程序的詢問對象是什么?:風(fēng)險評估程序的詢問對象是什么?風(fēng)險評估詢問對象:注冊會計師應(yīng)當(dāng)詢問治理層、管理層、內(nèi)部審計人員,以確定其是否知悉任何舞弊事實、舞弊嫌疑或舞弊指控。注冊會計師通過詢問管理層可以獲取有關(guān)員工舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息。這種詢問難以獲取有關(guān)管理層舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息。因此,注冊會計師還應(yīng)當(dāng)詢問被審計單位內(nèi)部的其他相關(guān)人員,為這些人員提供機會。

00:34

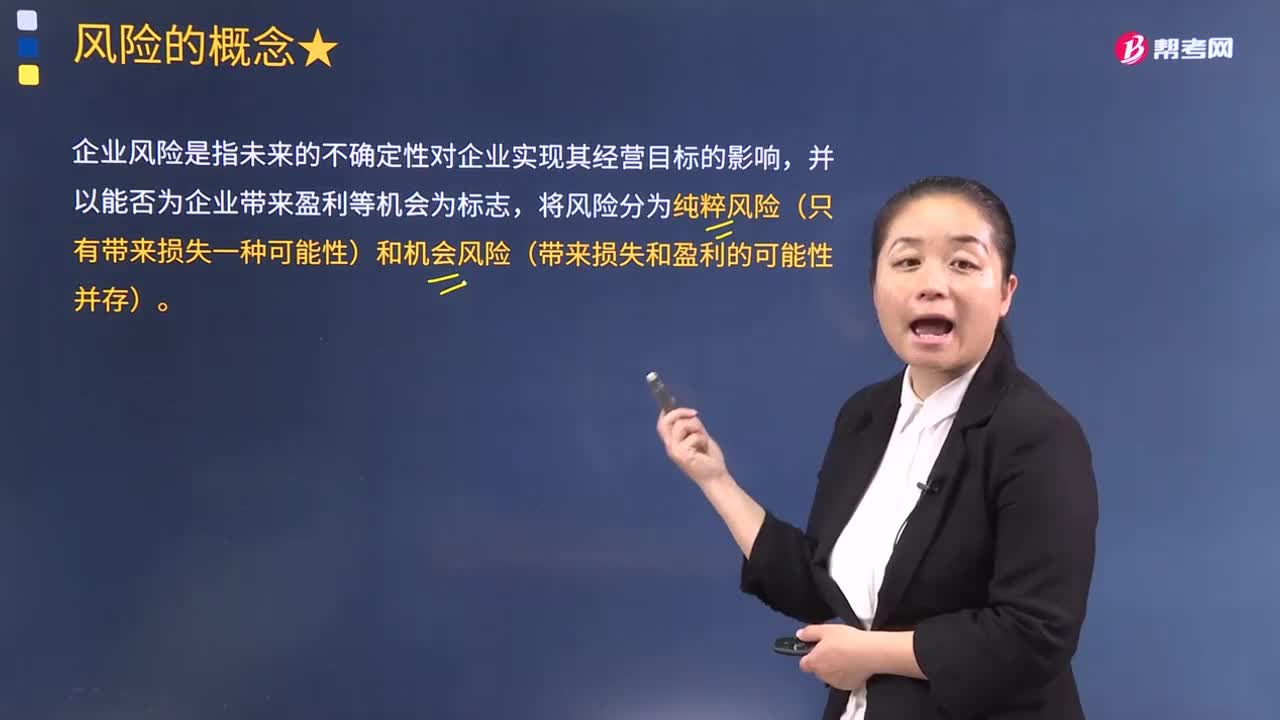

00:34政治風(fēng)險和法律風(fēng)險的區(qū)別是什么?:政治風(fēng)險和法律風(fēng)險的區(qū)別是什么?政治風(fēng)險側(cè)重于外部的政治環(huán)境(政府行為對企業(yè)的經(jīng)營產(chǎn)生不確定性影響),適用于國內(nèi)外所有市場,不一定只是國際。法律風(fēng)險則強調(diào)企業(yè)違法了、犯錯了,因此受到處罰。法律風(fēng)險與政治風(fēng)險強調(diào)的重點不一樣。(一定要關(guān)注前提,看企業(yè)是否犯錯。)

01:33

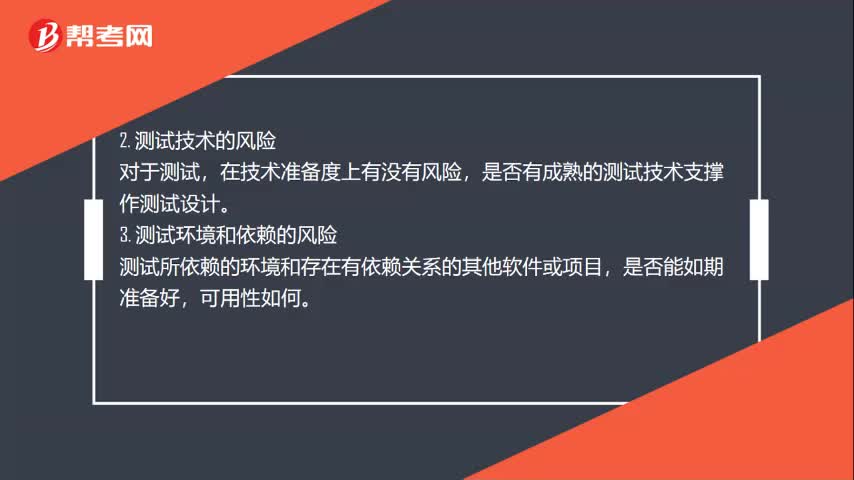

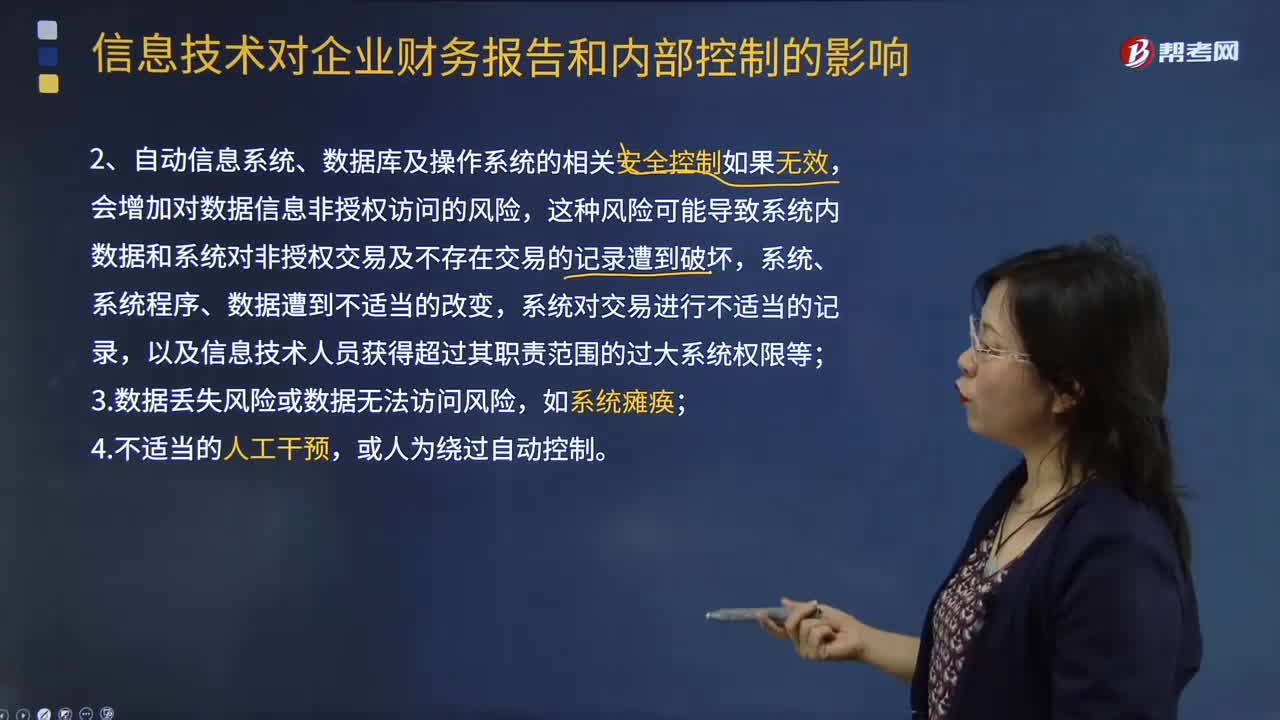

01:33怎樣評估信息技術(shù)的風(fēng)險?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴展人類信息功能的技術(shù)。信息技術(shù)是以電子計算機和現(xiàn)代通信為主要手段實現(xiàn)信息的獲取,傳遞和利用等功能的技術(shù)總和。感覺器官承擔(dān)的信息獲取功能,神經(jīng)網(wǎng)絡(luò)承擔(dān)的信息傳遞功能,思維器官承擔(dān)的信息認知功能和信息再生功能,效應(yīng)器官承擔(dān)的信息執(zhí)行功能。1.信息系統(tǒng)或相關(guān)系統(tǒng)程序可能會對數(shù)據(jù)進行錯誤處理,2.自動信息系統(tǒng)、數(shù)據(jù)庫及操作系統(tǒng)的相關(guān)安全控制如果無效。

00:39

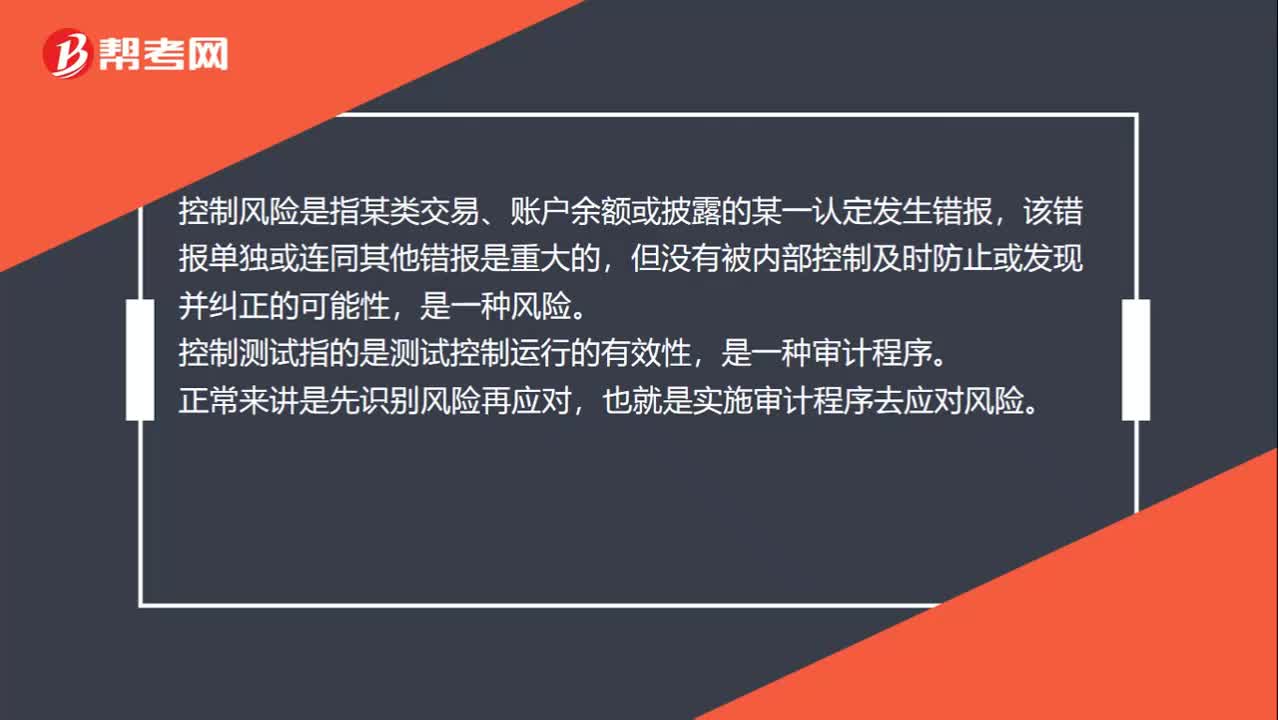

00:39控制風(fēng)險和控制測試的區(qū)別是什么?:控制風(fēng)險和控制測試的區(qū)別是什么?控制風(fēng)險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性,是一種風(fēng)險。控制測試指的是測試控制運行的有效性,是一種審計程序。正常來講是先識別風(fēng)險再應(yīng)對,也就是實施審計程序去應(yīng)對風(fēng)險。

06:00

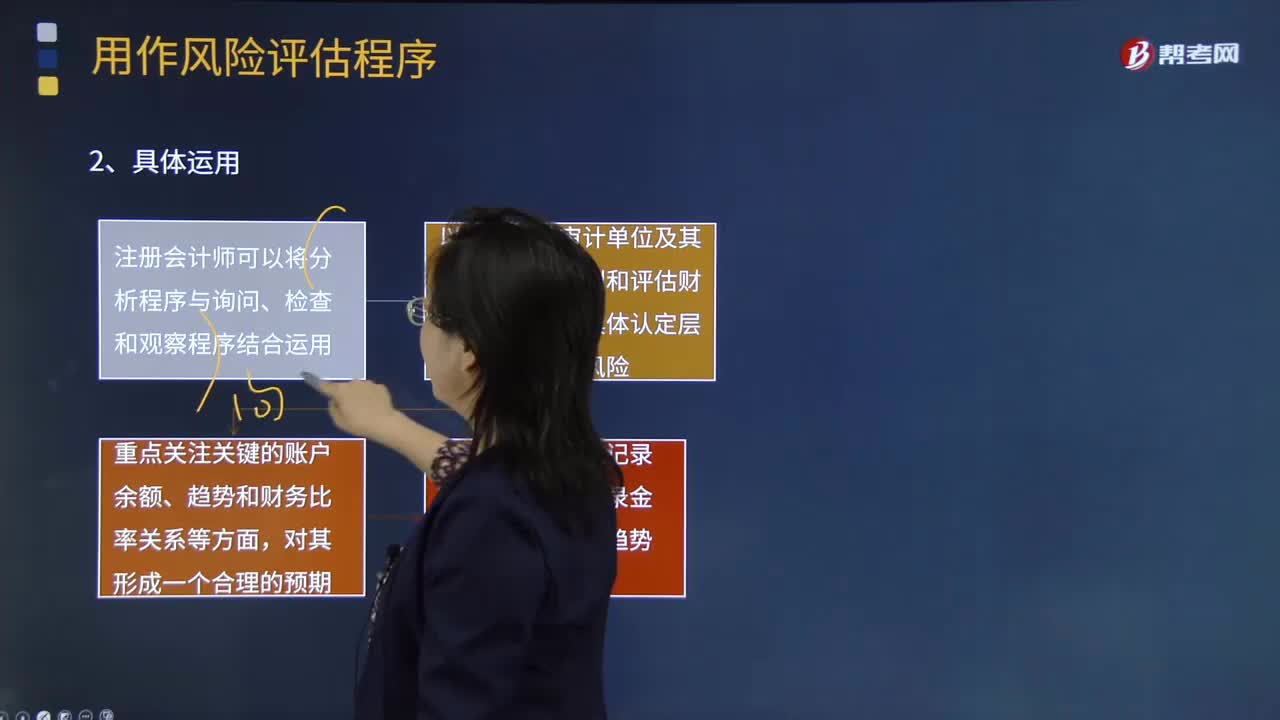

06:00用作風(fēng)險評估程序是指什么?:以識別和評估財務(wù)報表層次和認定層次的重大錯報風(fēng)險(無論錯報由于舞弊或錯誤導(dǎo)致)而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍。①注冊會計師可以將分析程序與詢問、檢查和觀察程序結(jié)合運用,②以獲取對被審計單位及其環(huán)境的了解識別和評估財務(wù)報表層次及具體認定層次的重大錯報風(fēng)險;風(fēng)險評估程序中運用分析程序的主要目的。

06:16

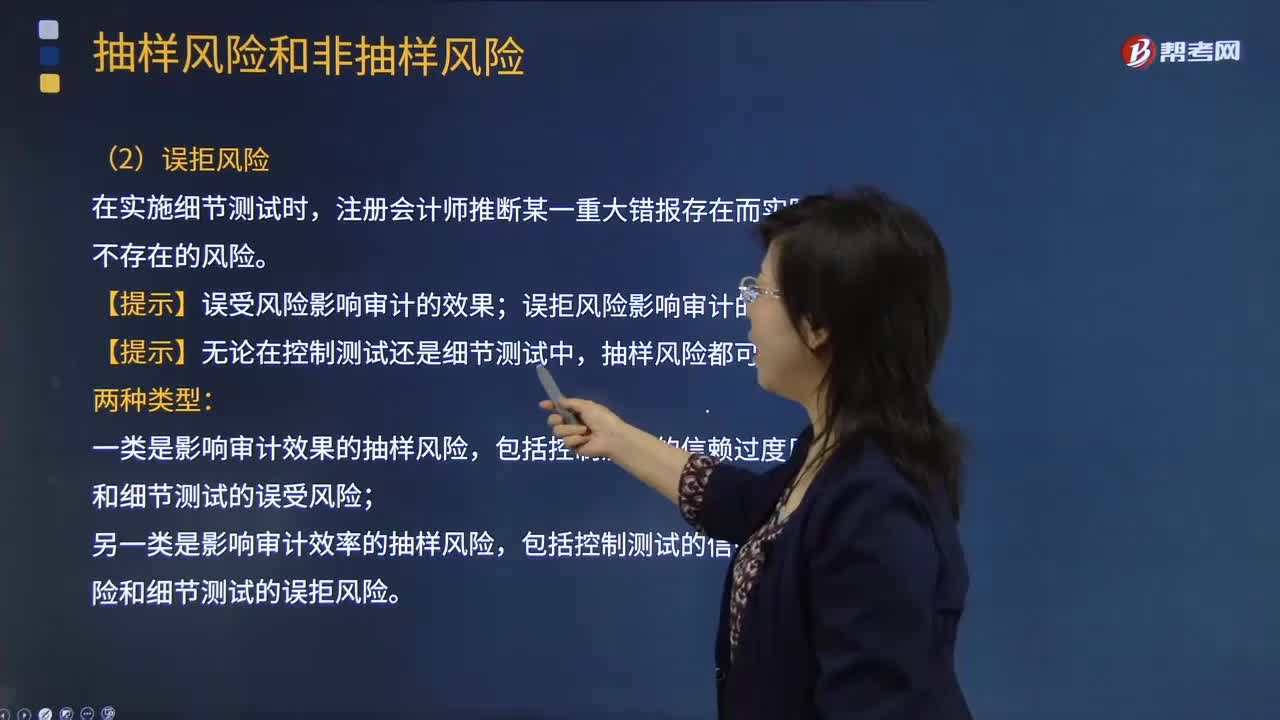

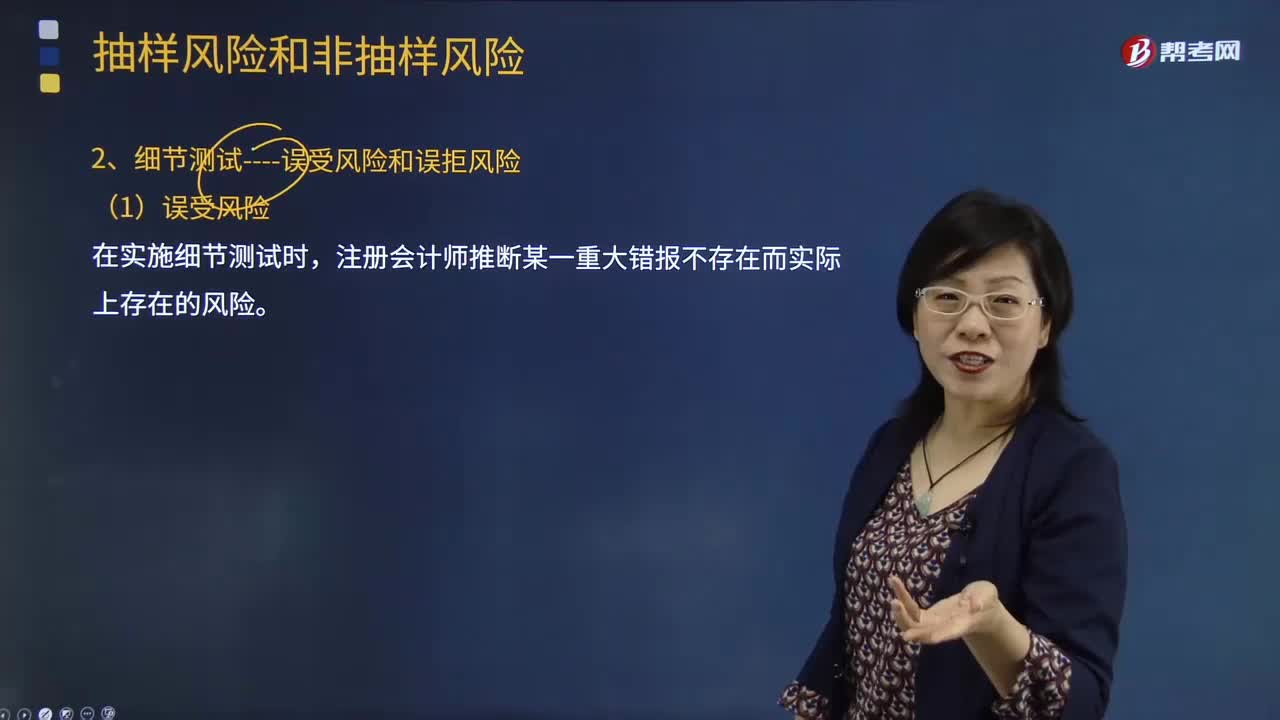

06:16細節(jié)測試時會遇到哪些風(fēng)險?:一類是影響審計效果的抽樣風(fēng)險。包括控制測試的信賴過度風(fēng)險和細節(jié)測試的誤受風(fēng)險:包括控制測試的信賴不足風(fēng)險和細節(jié)測試的誤拒風(fēng)險,【例題·單選題】下列屬于信賴不足風(fēng)險的抽樣風(fēng)險是( )。【解析】選項A屬于抽樣風(fēng)險的誤受風(fēng)險:選項C屬于抽樣風(fēng)險的信賴過度風(fēng)險;【例題·多選題】下列抽樣風(fēng)險中可能影響注冊會計師審計效果的類型是( ),注冊會計師推斷的控制有效性低于其實際有效性的風(fēng)險。

02:44

02:44控制測試時會遇到哪些風(fēng)險?:控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性的審計程序。控制運行有效性強調(diào)的是控制能夠在各個不同時點按照既定設(shè)計得以一貫執(zhí)行,在了解內(nèi)部控制確定控制是否得到執(zhí)行時,推斷的控制有效性高于其實際有效性的風(fēng)險,在實施控制測試時;推斷的控制有效性低于其實際有效性的風(fēng)險。控制測試指的是測試控制運行的有效性:在測試控制運行有效性時;

01:00

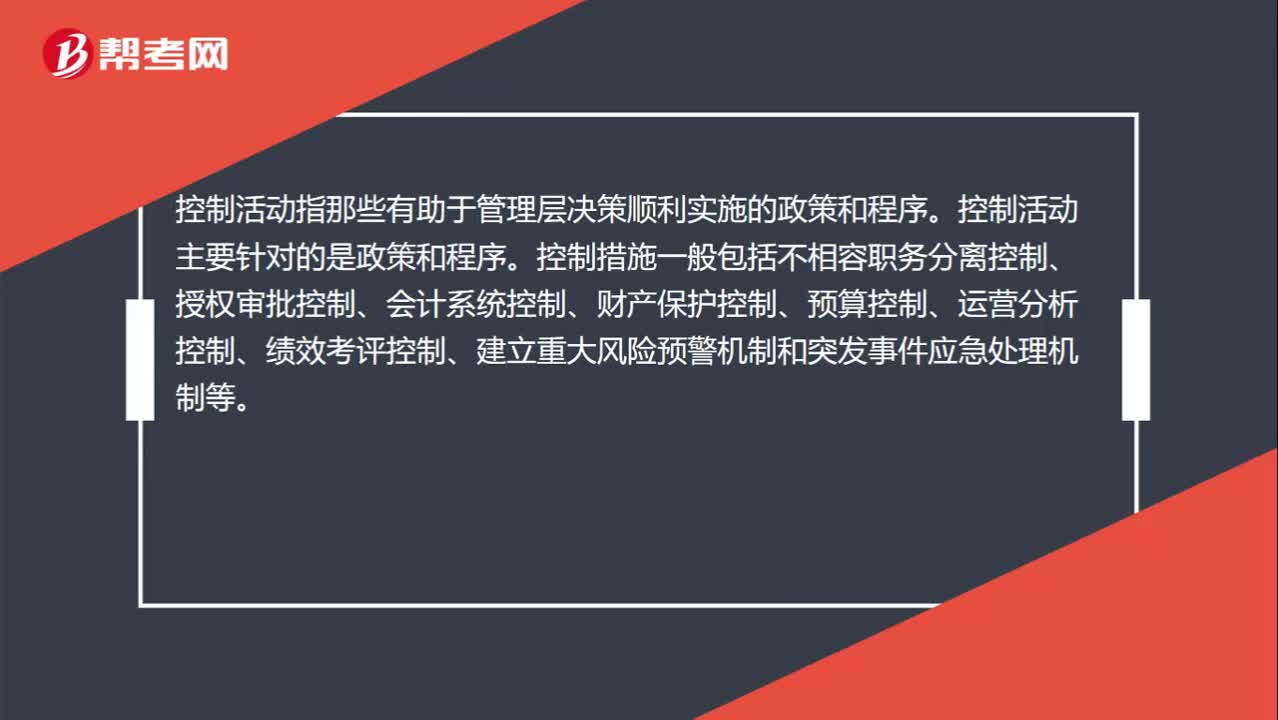

01:00風(fēng)險評估和控制活動的區(qū)別?:風(fēng)險評估和控制活動的區(qū)別?風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo),從而形成風(fēng)險管理的基礎(chǔ)。所以我們需要識別風(fēng)險(內(nèi)部與外部)、收集風(fēng)險信息、然后采取風(fēng)險應(yīng)對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

08:15

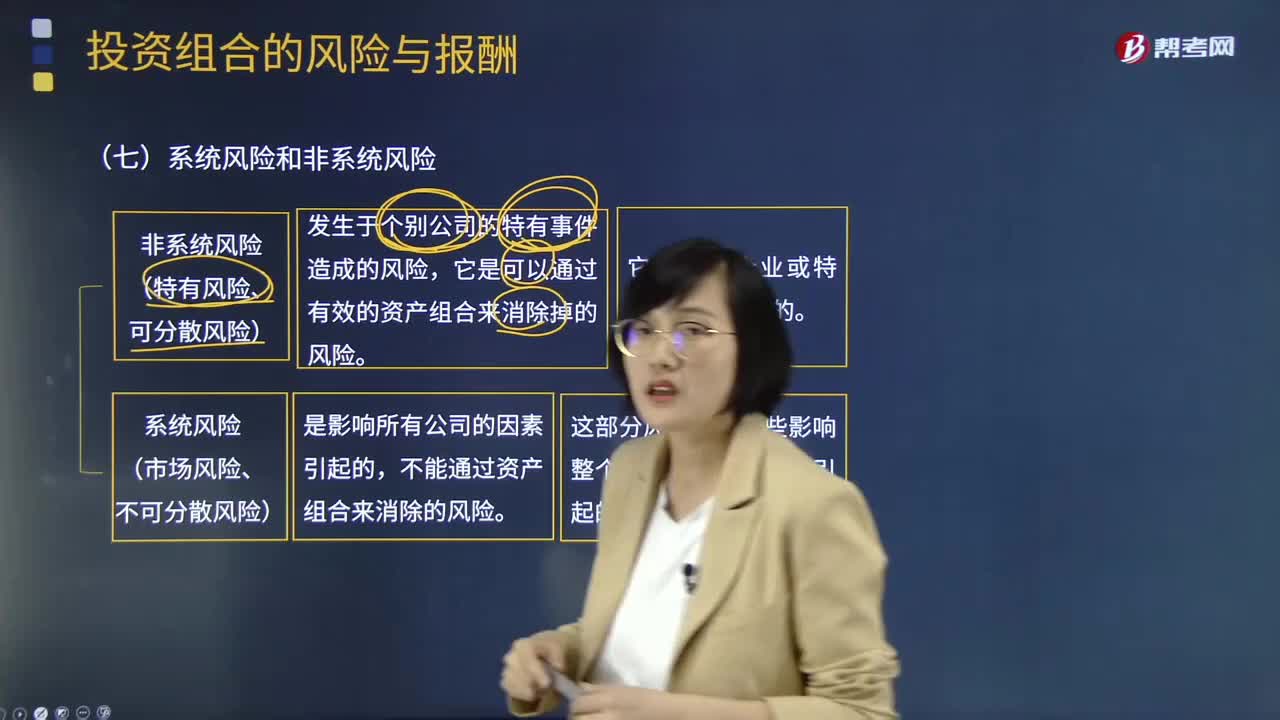

08:15什么是系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險?:系統(tǒng)風(fēng)險(市場風(fēng)險、不可分散風(fēng)險):不能通過資產(chǎn)組合來消除的風(fēng)險。這部分風(fēng)險是由那些影響整個市場的風(fēng)險因素所引起的。非系統(tǒng)風(fēng)險(特有風(fēng)險、可分散風(fēng)險):它是可以通過有效的資產(chǎn)組合來消除掉的風(fēng)險。資產(chǎn)組合的風(fēng)險會逐漸降低,①標(biāo)準(zhǔn)差衡量資產(chǎn)的整體風(fēng)險。整體風(fēng)險分為系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險,②非系統(tǒng)風(fēng)險可以通過分散化消除,一項資產(chǎn)的期望報酬率高低取決于該資產(chǎn)系統(tǒng)風(fēng)險的大小:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日