下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:50

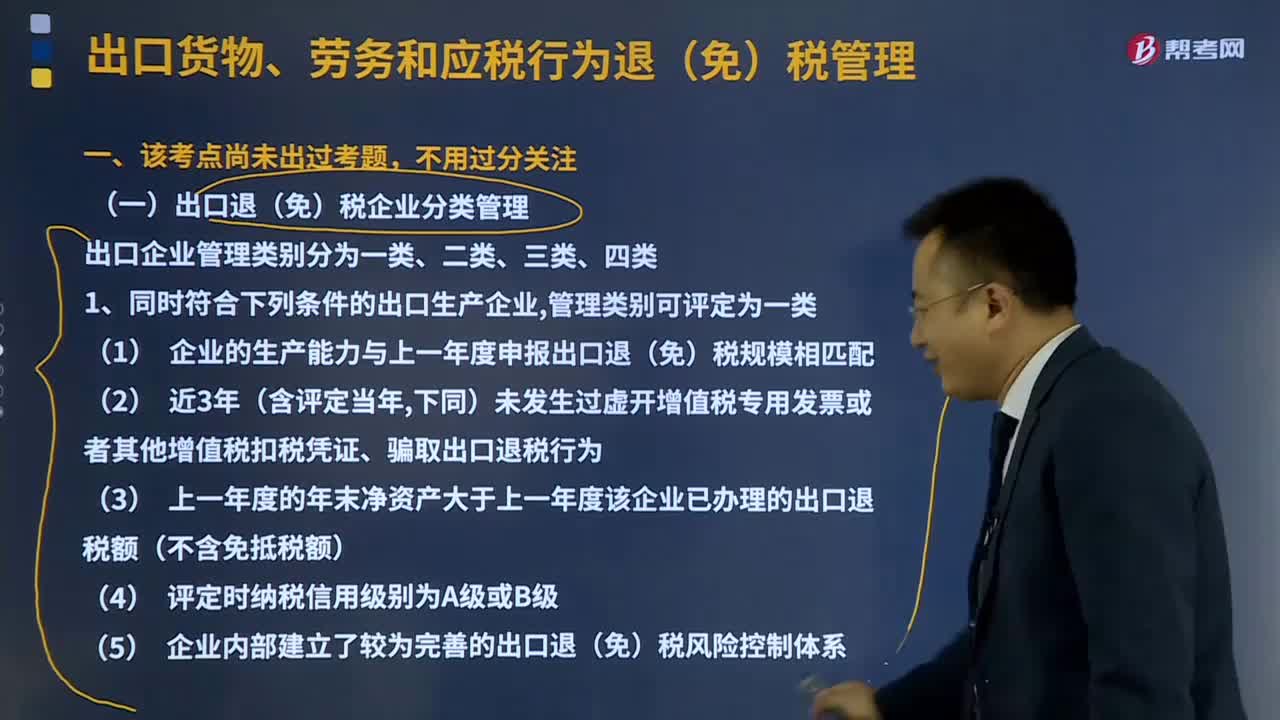

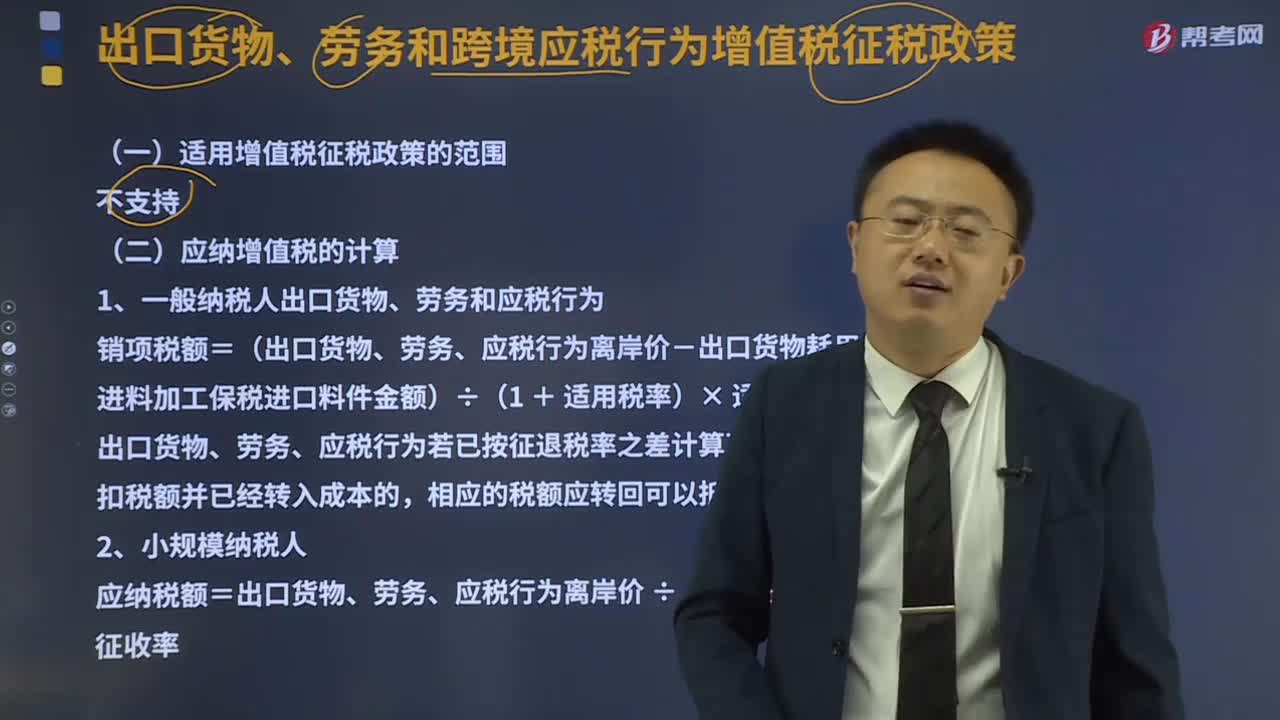

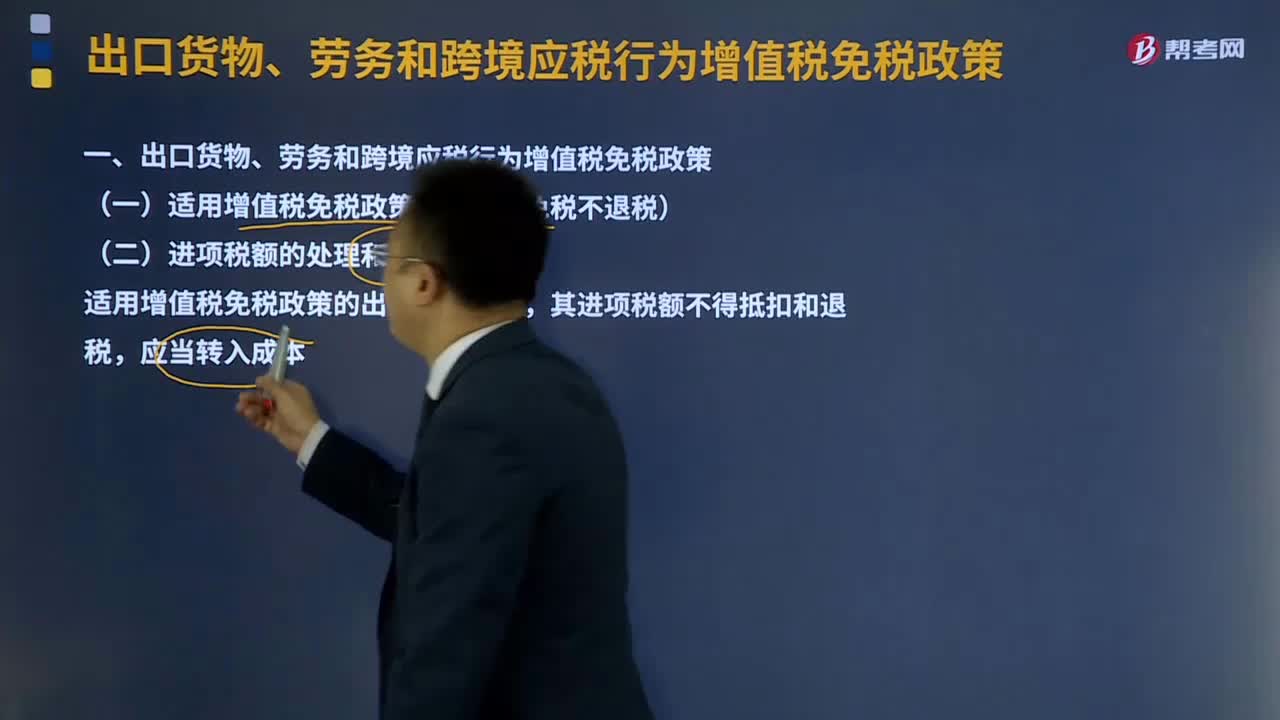

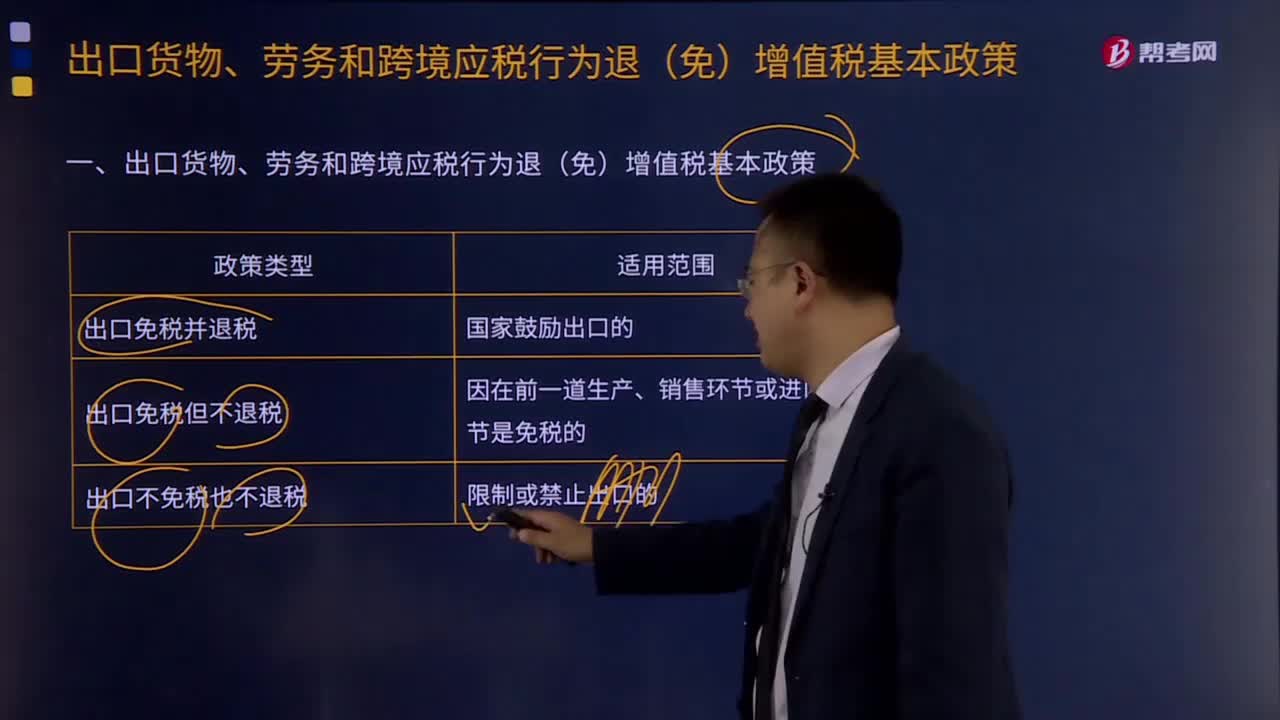

04:50出口貨物、勞務和跨境應稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務和跨境應稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務以及跨境應稅行為實行零稅率,出口免稅是指對貨物、勞務和跨境應稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務和跨境應稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個征稅環(huán)節(jié),出口退稅是指對貨物、勞務和跨境應稅行為在出口前實際承擔的稅收負擔。

12:32

12:32進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務人。【提示】對代理進口貨物以海關開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應納稅額計算。

09:40

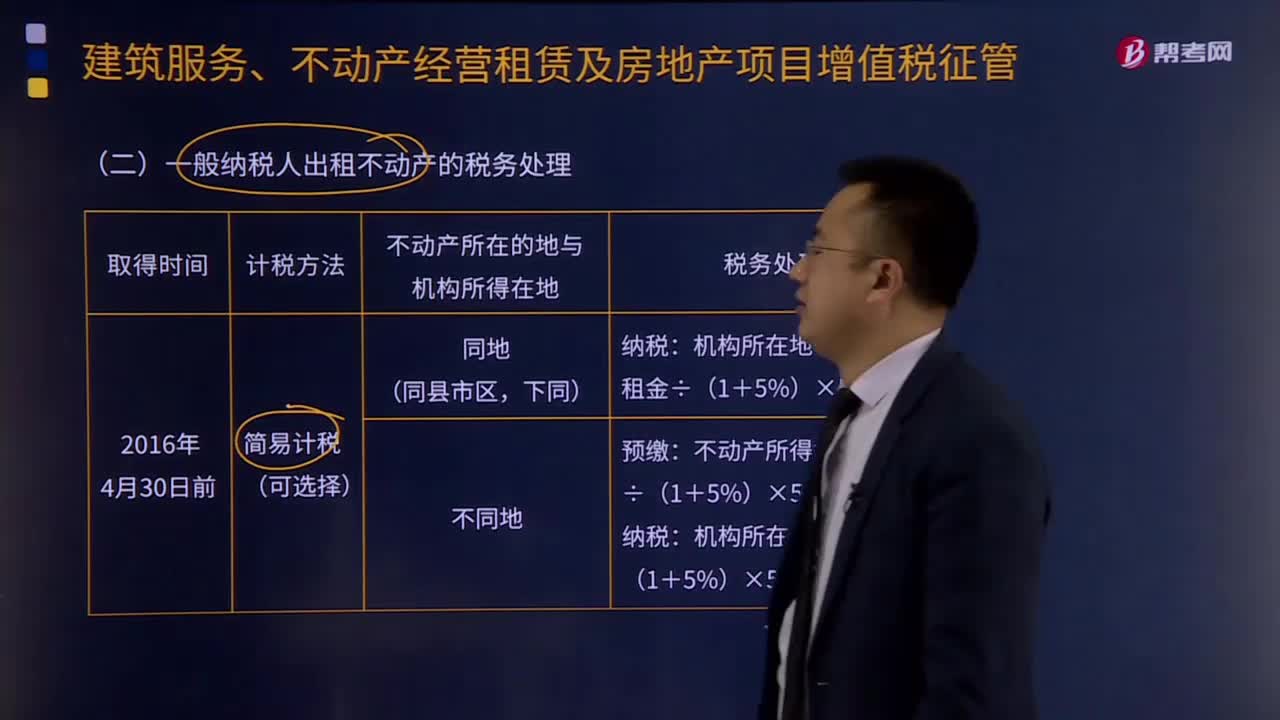

09:40一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構(gòu)所在地主管稅務機關申報納稅。納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人應向機構(gòu)所在地主管稅務機關申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

10:30

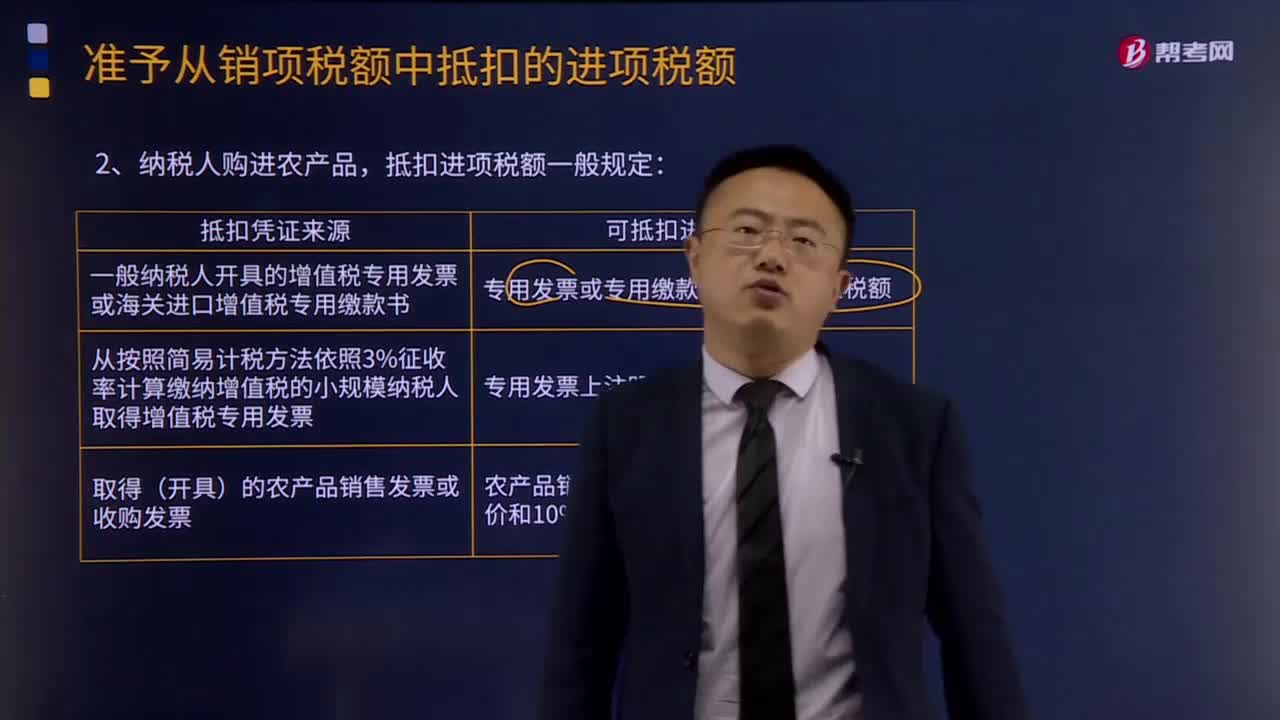

10:30納稅人購進農(nóng)產(chǎn)品,抵扣進項稅額的一般規(guī)定是什么?:從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。(1)納稅人購進用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

00:53

00:53一般控制是什么?:一般控制是什么?一般控制是針對計算機運行的控制,這種控制的目的是保證計算機本身的正常運轉(zhuǎn),不論應用控制的內(nèi)容是什么,如果計算機不能正常運行,難以實現(xiàn)正常的應用控制。一般控制具體包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡運行控制,系統(tǒng)軟件的購置、修改及維護控制,接觸或訪問權(quán)限控制,應用系統(tǒng)的購置、開發(fā)及維護控制。

10:54

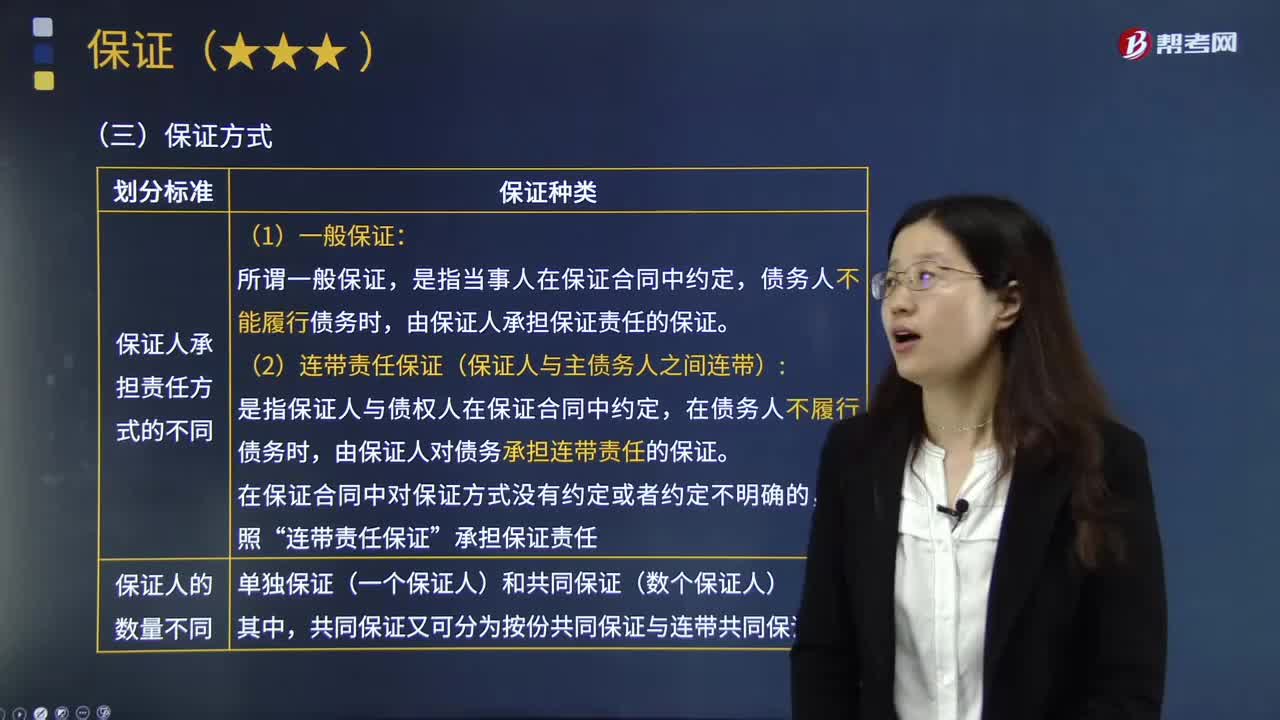

10:54一般保證的內(nèi)容是什么?:一般保證是指當事人在保證合同中約定,債務人不能履行債務時,債務人不能履行債務時,由保證人承擔保證責任的保證。(2)連帶責任保證(保證人與主債務人之間連帶):是指保證人與債權(quán)人在保證合同中約定,由保證人對債務承擔連帶責任的保證。(3)一般保證的保證人享有先訴抗辯權(quán),連帶責任保證的保證人則不享有先訴抗辯權(quán)。對債權(quán)人可拒絕承擔保證責任,致使債權(quán)人要求其履行債務發(fā)生困難的。

12:57

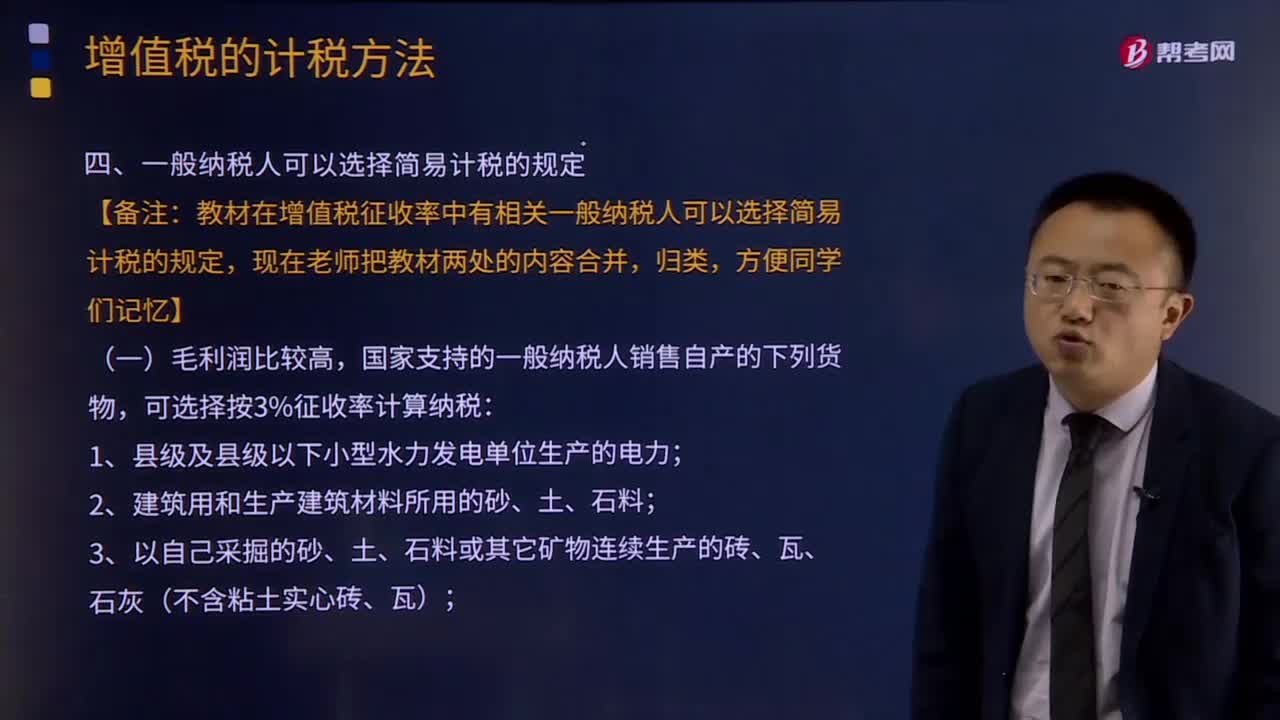

12:57毛利潤比較高,國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?:國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?教材在增值稅征收率中有相關一般納稅人可以選擇簡易計稅的規(guī)定,國家支持的一般納稅人銷售自產(chǎn)的下列貨物:可選擇按3%征收率計算納稅;對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅。不得抵扣其購進自來水取得增值稅扣稅憑證上注明的增值稅稅款;⑦屬于增值稅一般納稅人的單采血漿站銷售非臨床用人體血液;

00:51

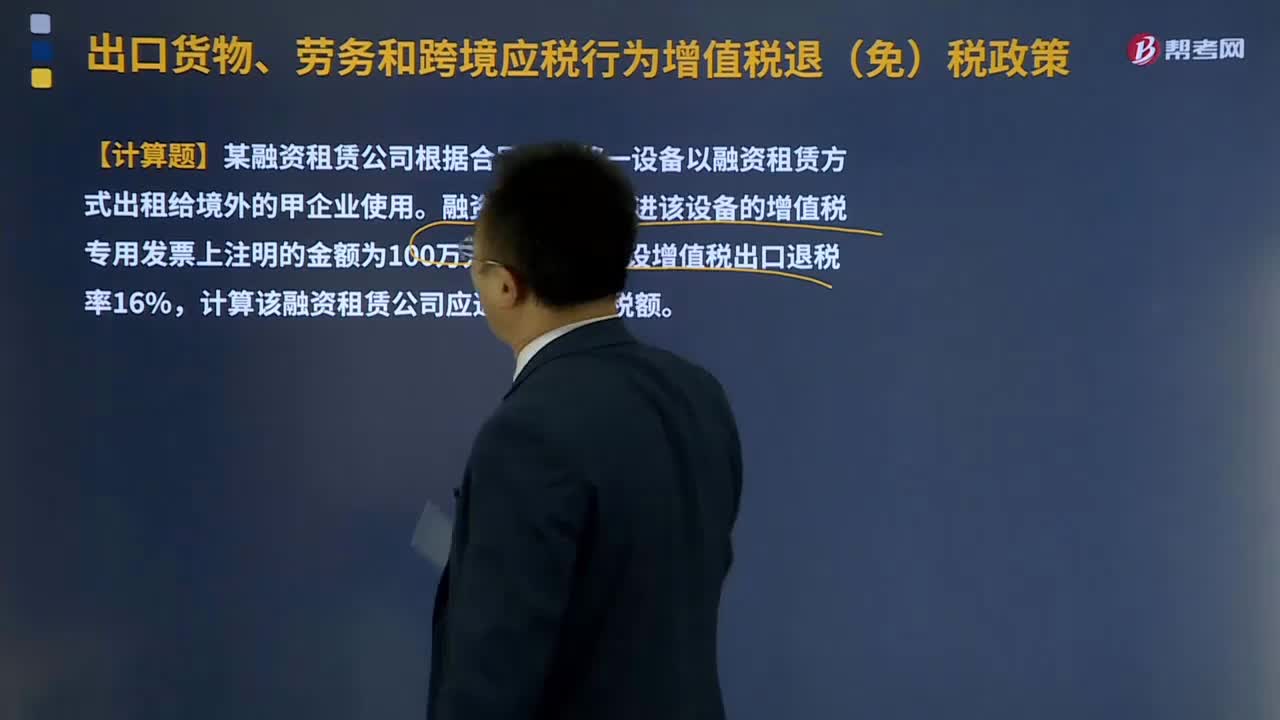

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

00:28

00:28一般納稅人認定標準是什么?:一般納稅人認定標準是什么?一年增值稅銷售額(包括出口銷售額和免稅銷售額)達到或超過以下規(guī)定標準:2. 商業(yè)企業(yè)年應稅銷售額在80萬元以上。

02:35

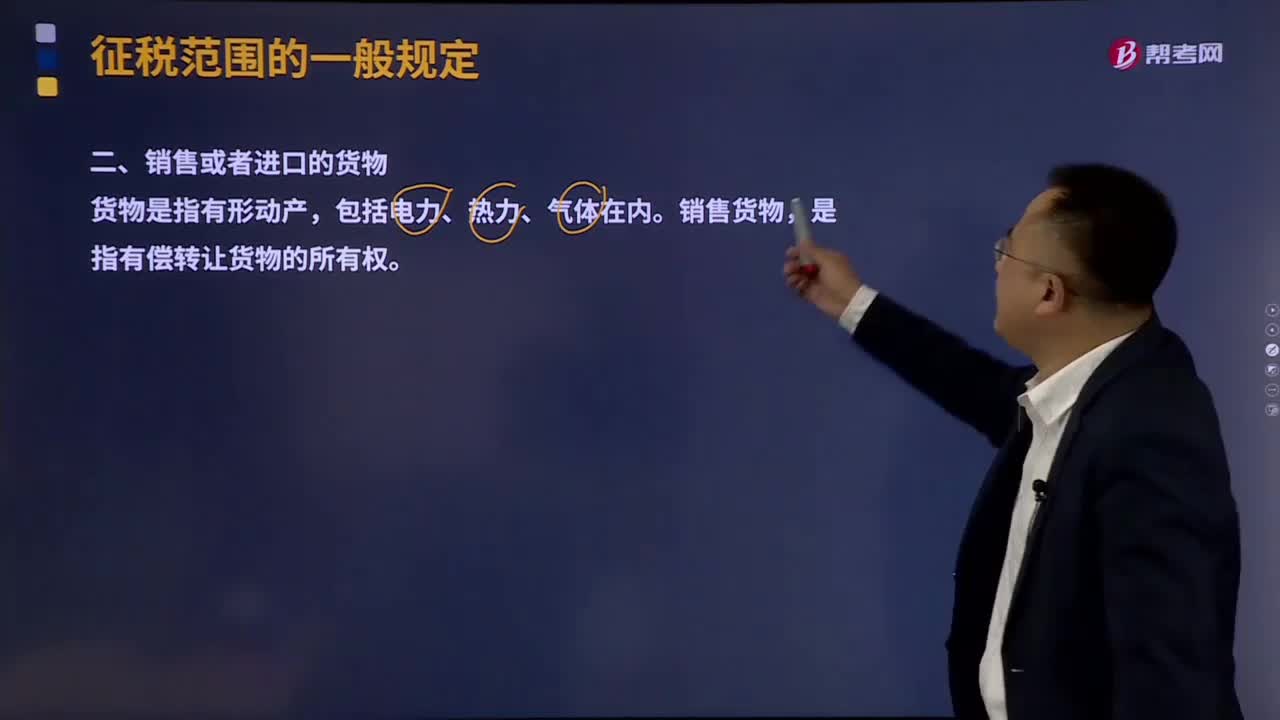

02:35銷售或者進口的貨物有哪些?:貨物是指有形動產(chǎn),是指有償轉(zhuǎn)讓貨物的所有權(quán)。有形動產(chǎn)(Tangible Personal Property)是指可以感覺或觸摸的、并且可以移動的財產(chǎn)。但是現(xiàn)金和經(jīng)常賬戶并非有形動產(chǎn),但對于電腦數(shù)據(jù)是否有形動產(chǎn),所有權(quán)是指所有人依法對自己財產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是物權(quán)中最重要也最完全的一種權(quán)利,具體內(nèi)容包括占有、使用、收益、處置等四項權(quán)能。產(chǎn)權(quán)和所有權(quán)的區(qū)別是:

00:51

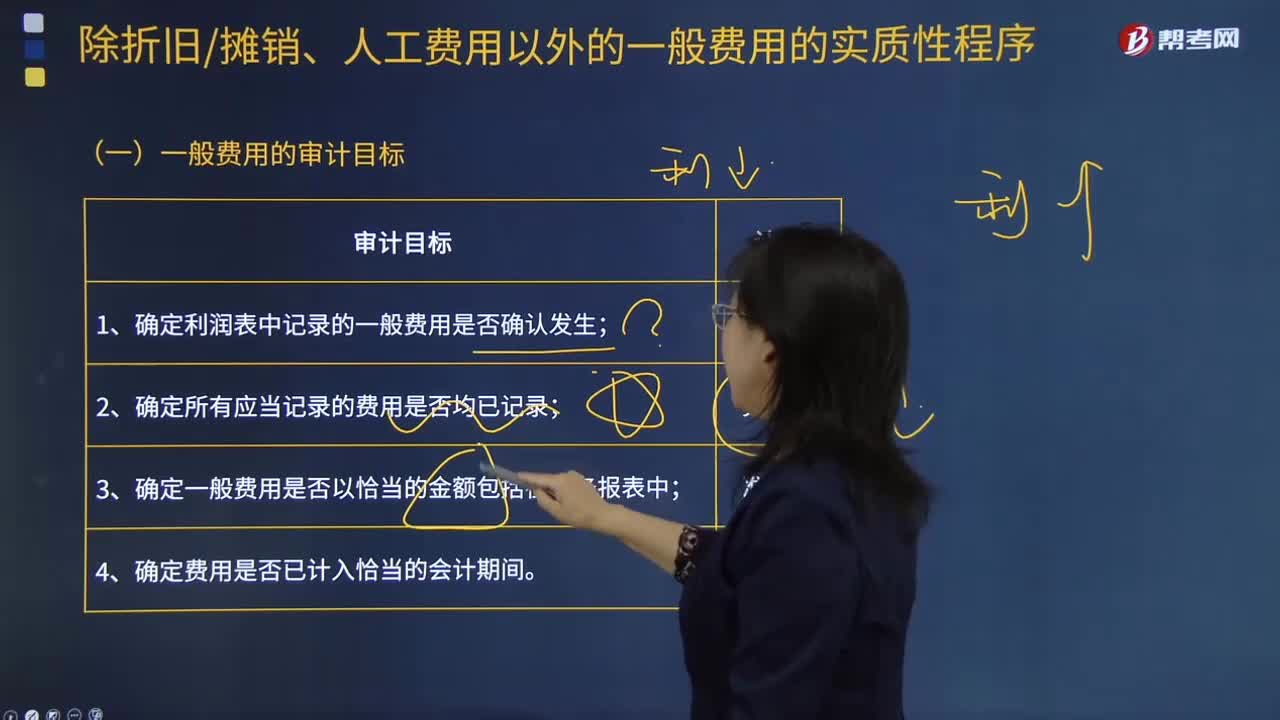

00:51一般費用的審計目標是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關系而言的;間接和直接則指費用計入產(chǎn)品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標為:1.確定利潤表中記錄的一般費用是否確認發(fā)生;

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日