-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:14

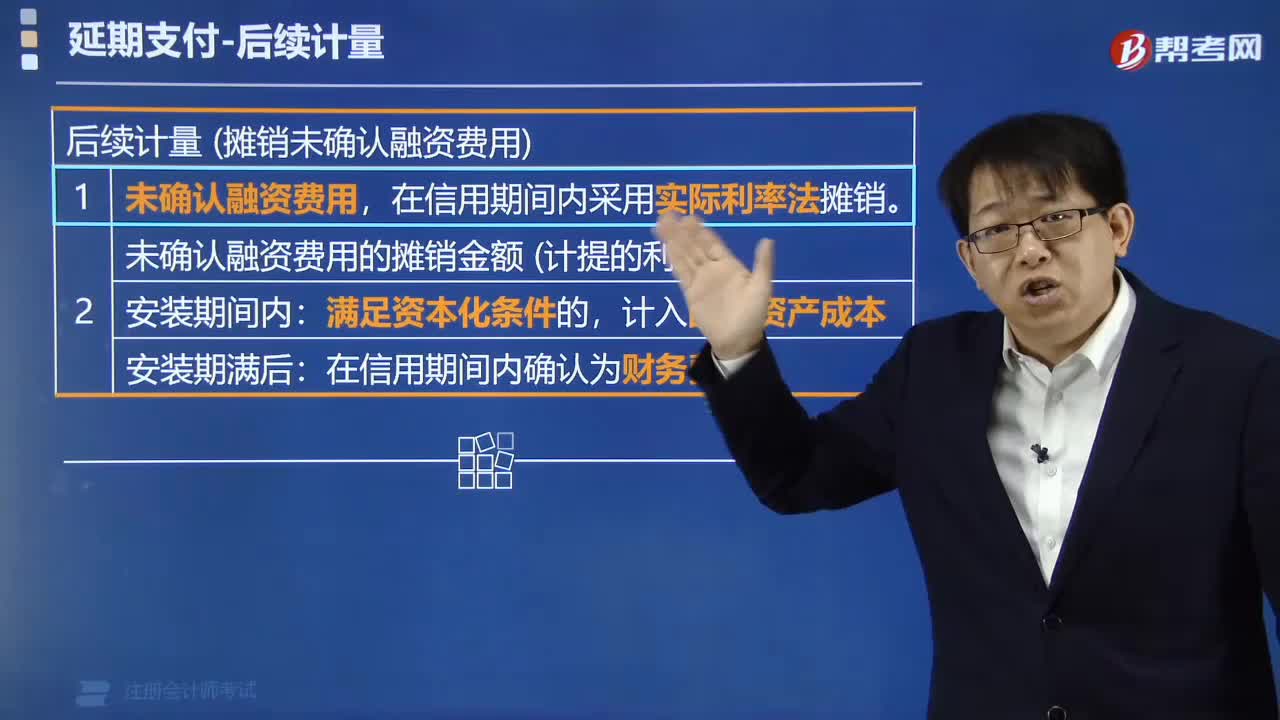

01:14

延期支付的后續(xù)計量有幾種情況?:延期支付的后續(xù)計量有幾種情況?

03:35

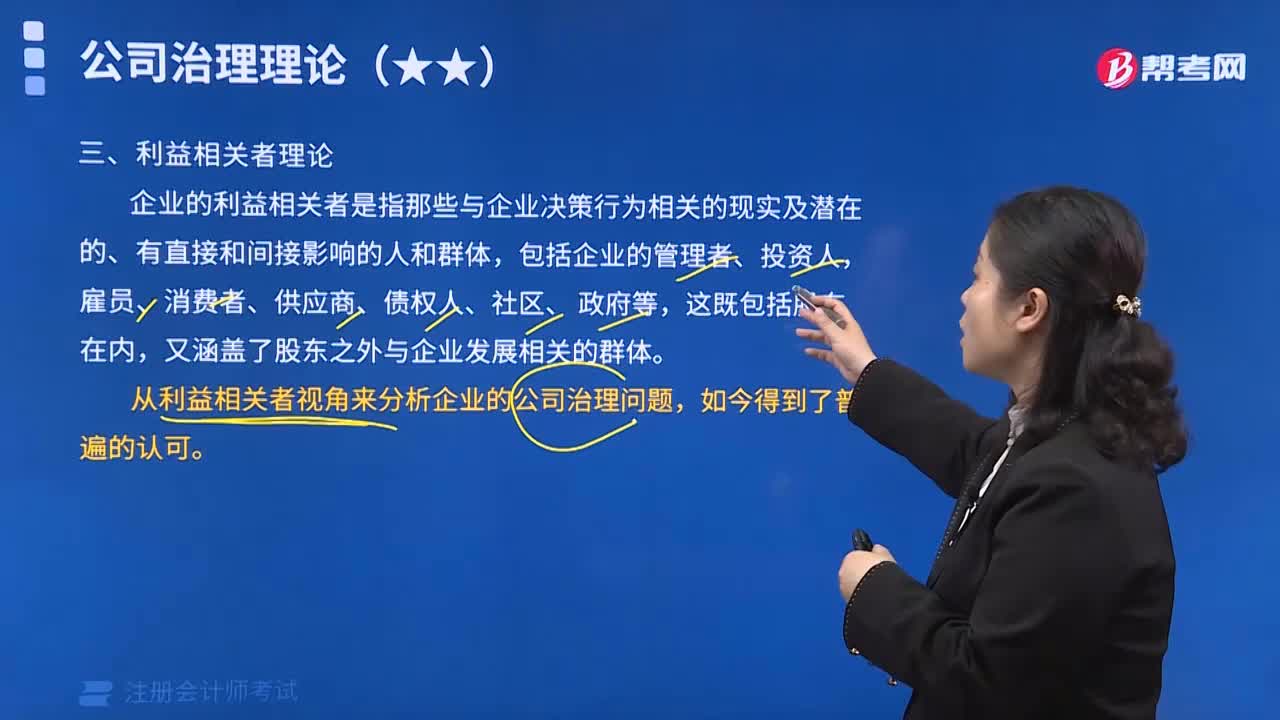

03:35

利益相關者理論的要點主要體現(xiàn)在哪幾個方面?:利益相關者理論的要點主要體現(xiàn)在哪幾個方面?

05:34

05:34

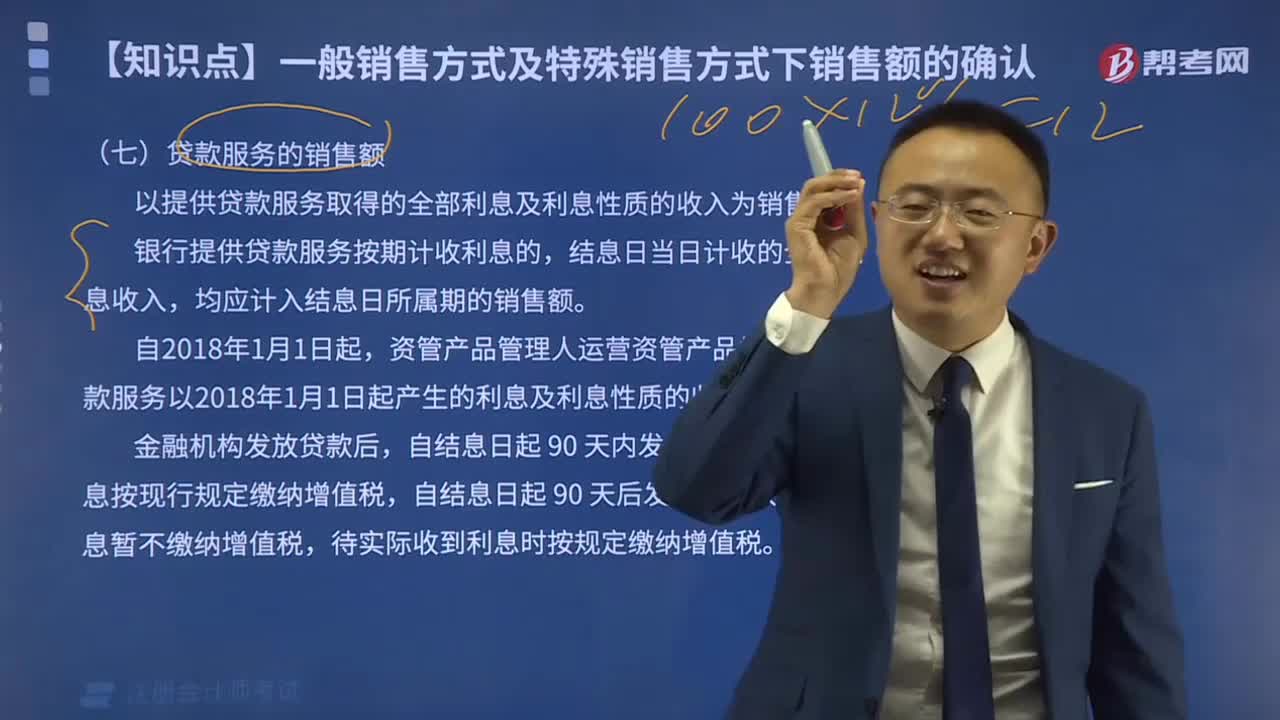

資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當理由的,或者有視同銷售應稅煤炭行為而無銷售價格的,主管稅務機關應按下列順序確定計稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標進行確定。

01:39

01:39

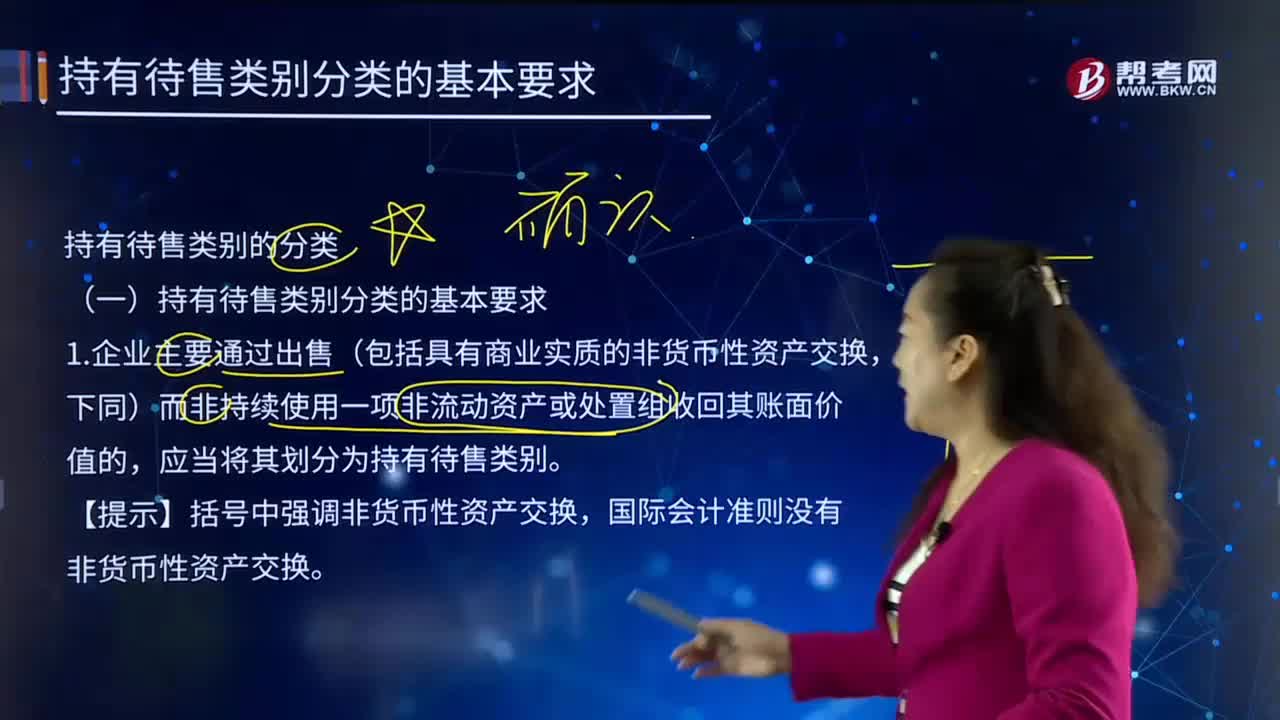

企業(yè)通過出售劃分為持有待售類別的情形有哪些?:企業(yè)主要通過出售(包括具有商業(yè)實質(zhì)的非貨幣性資產(chǎn)交換)而非持續(xù)使用一項非流動資產(chǎn)或處置組收回其賬面價值的,【提示】括號中強調(diào)非貨幣性資產(chǎn)交換,國際會計準則沒有非貨幣性資產(chǎn)交換。是指在一項交易中作為整體通過出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉讓的與這些資產(chǎn)直接相關的負債。處置組所屬的資產(chǎn)組或資產(chǎn)組組合按照《企業(yè)會計準則第8號——資產(chǎn)減值》分攤了企業(yè)合并中取得的商譽的。

00:23

00:23

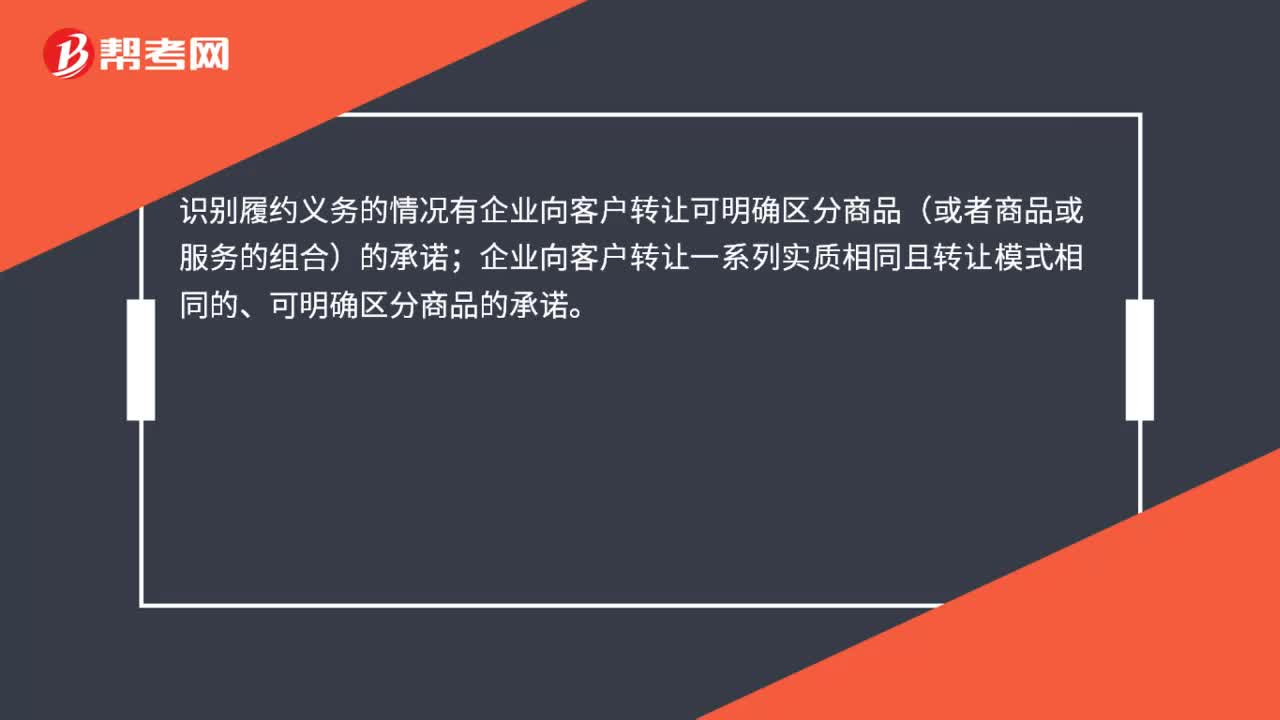

識別履約義務的情況有哪些?:識別履約義務的情況有哪些?識別履約義務的情況有企業(yè)向客戶轉讓可明確區(qū)分商品(或者商品或服務的組合)的承諾;企業(yè)向客戶轉讓一系列實質(zhì)相同且轉讓模式相同的、可明確區(qū)分商品的承諾。

01:45

01:45

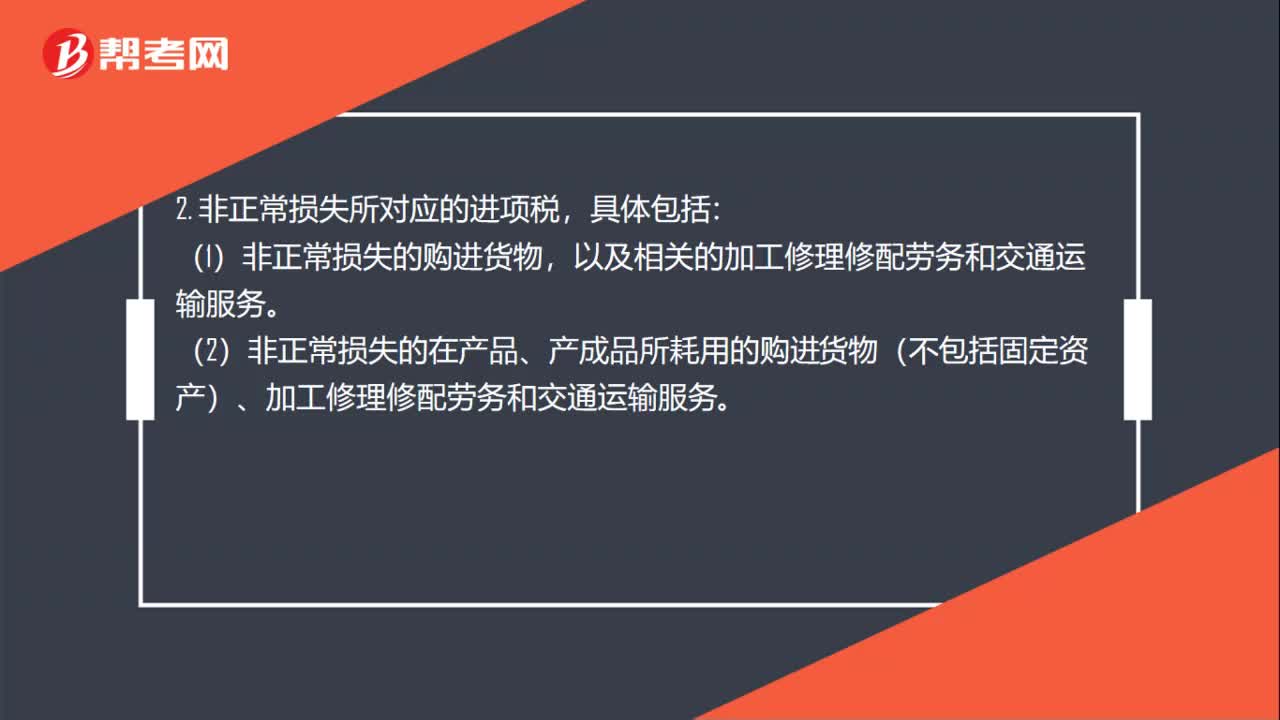

需要進項稅額轉出的情況是什么?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產(chǎn)和不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權益性無形資產(chǎn))、不動產(chǎn)。(1)非正常損失的購進貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、加工修理修配勞務和交通運輸服務。(3)非正常損失的不動產(chǎn)。

22:49

22:49

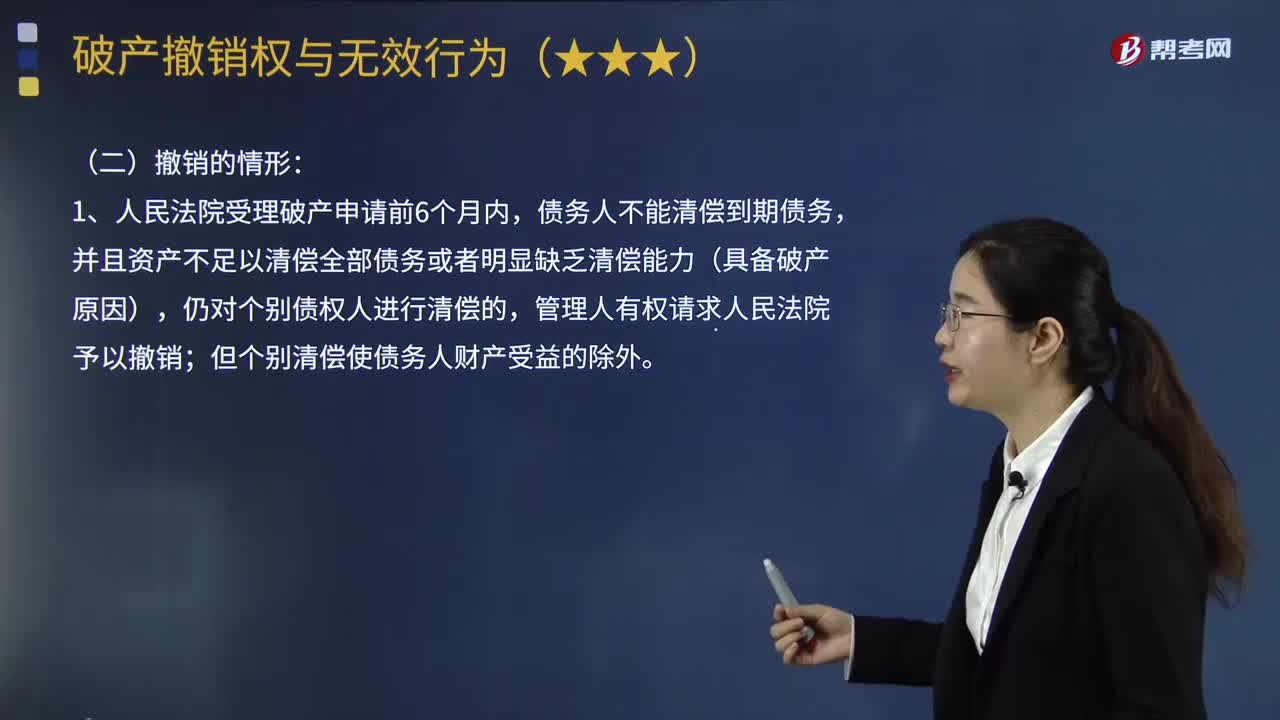

破產(chǎn)撤銷的情形有哪些?:指管理人對債務人在破產(chǎn)程序開始前的法定期間內(nèi)所為的侵害債權人利益的行為,破產(chǎn)申請受理前1年內(nèi)債務人提前清償?shù)奈吹狡趥鶆眨撉鍍斝袨榘l(fā)生在破產(chǎn)申請受理前6個月內(nèi),管理人請求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請受理前6個月內(nèi):管理人請求撤銷該清償行為的”②人民法院根據(jù)管理人的請求撤銷對債務人財產(chǎn)以明顯不合理價格進行交易的。債務人所產(chǎn)生的應返還受讓人已支付價款的債務。

09:55

09:55

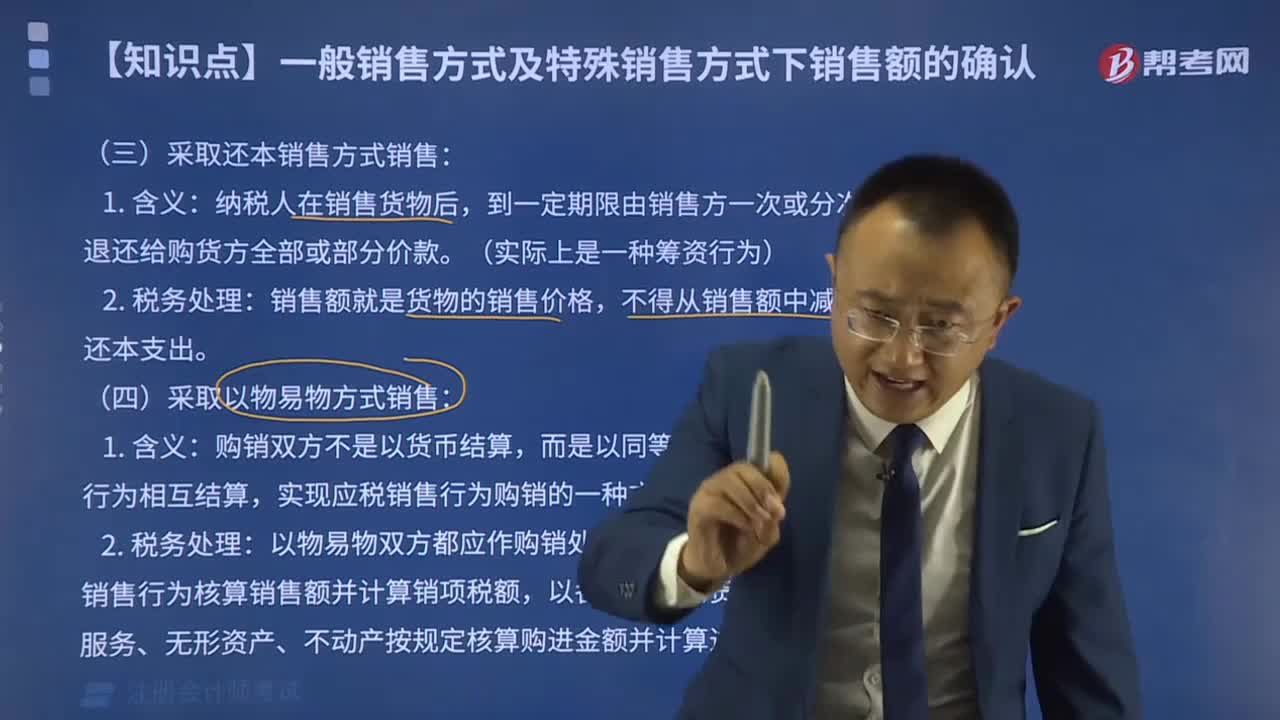

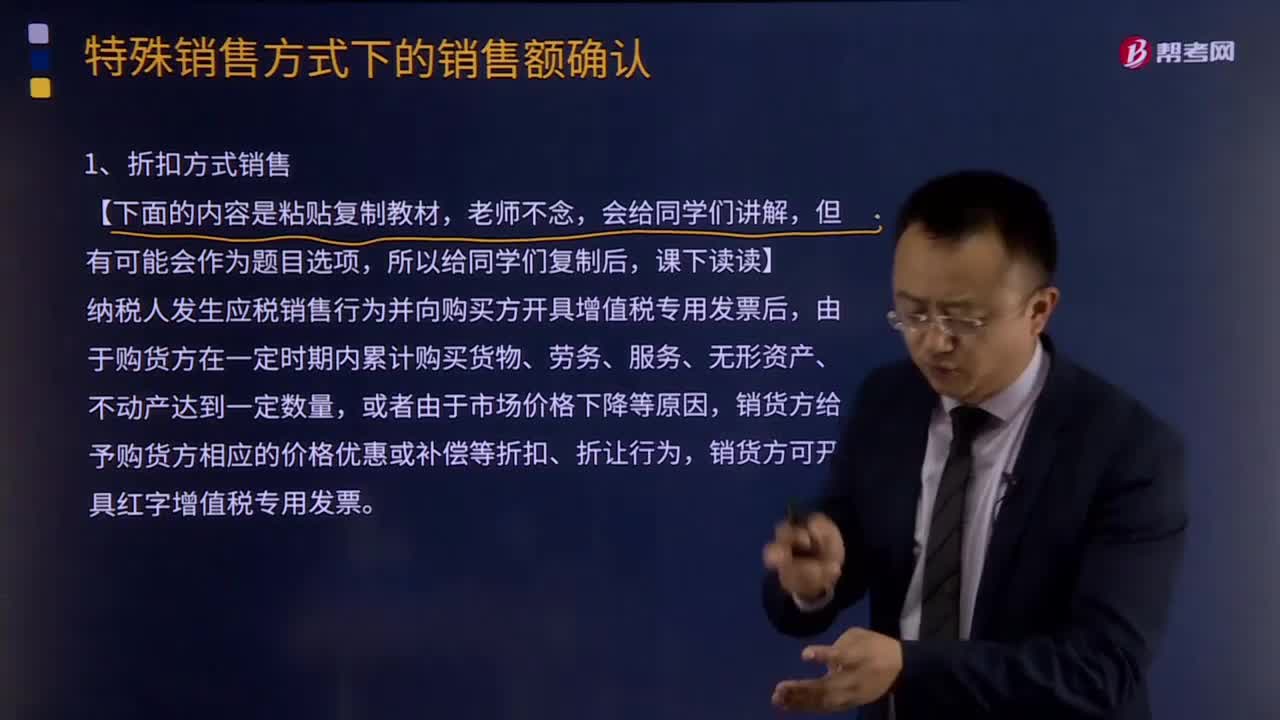

折扣方式銷售的銷售額如何確認?:折扣方式銷售的銷售額如何確認?納稅人發(fā)生應稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)達到一定數(shù)量,銷貨方給予購貨方相應的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應把折扣銷售與銷售折扣嚴格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

01:34

01:34

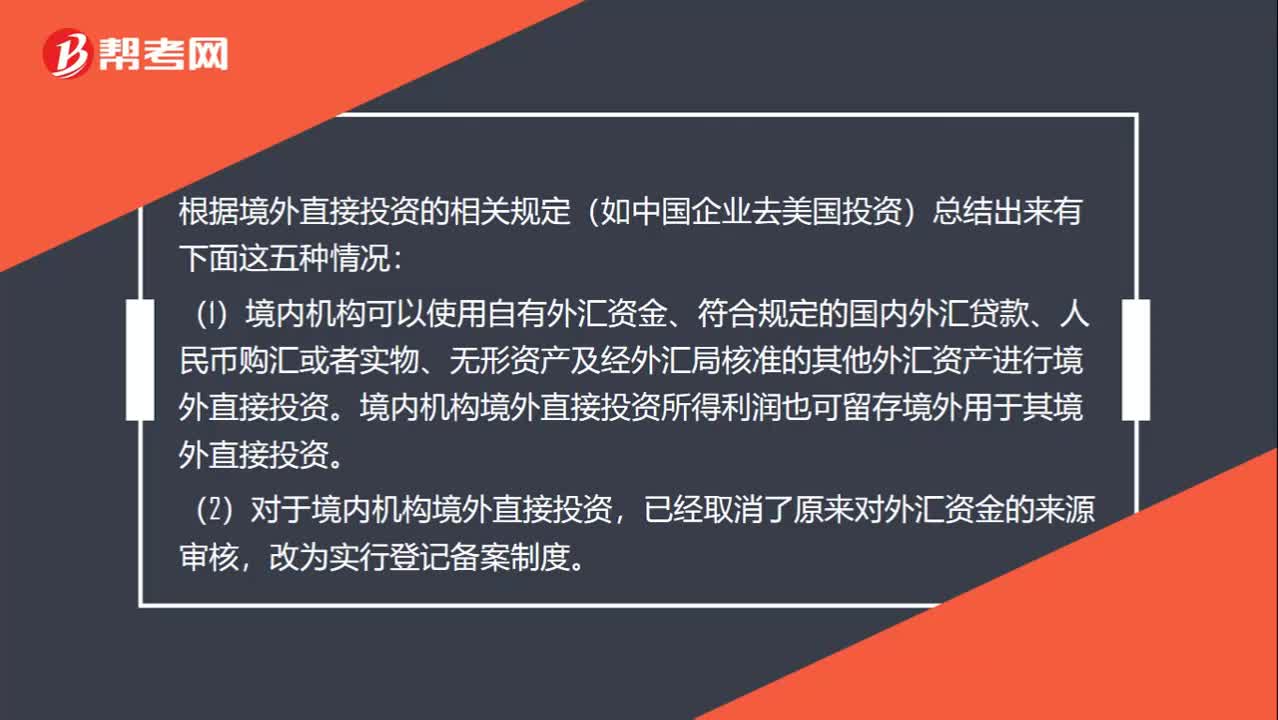

境外直接投資有幾種情況?:(1)境內(nèi)機構可以使用自有外匯資金、符合規(guī)定的國內(nèi)外匯貸款、人民幣購匯或者實物、無形資產(chǎn)及經(jīng)外匯局核準的其他外匯資產(chǎn)進行境外直接投資。境內(nèi)機構境外直接投資所得利潤也可留存境外用于其境外直接投資。(2)對于境內(nèi)機構境外直接投資,(3)境內(nèi)機構境外直接投資獲得相關主管部門核準后,持相關材料到所在地外匯局辦理境外直接投資外匯登記。由境內(nèi)機構所在地外匯局分別向相關境內(nèi)機構頒發(fā)境外直接投資外匯登記證。

00:50

00:50

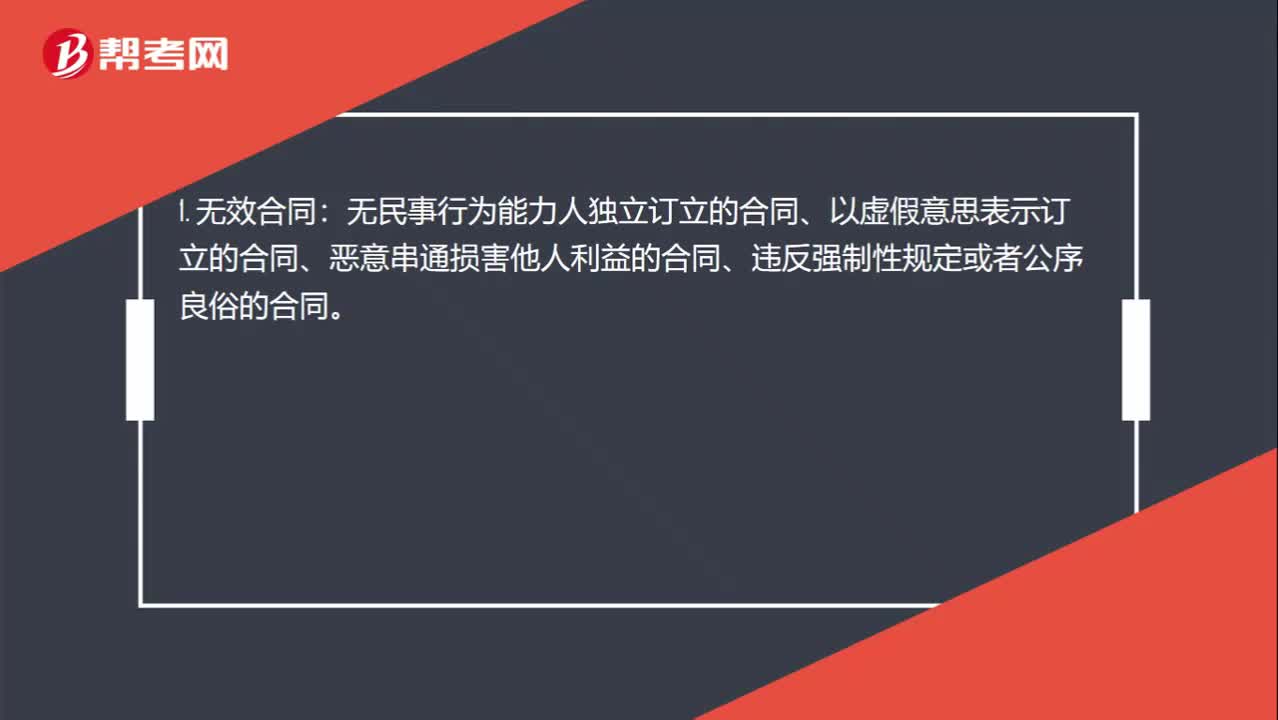

哪些情況會產(chǎn)生無效、效力待定、可撤銷合同?:哪些情況會產(chǎn)生無效、效力待定、可撤銷合同?1. 無效合同:無民事行為能力人獨立訂立的合同、以虛假意思表示訂立的合同、惡意串通損害他人利益的合同、違反強制性規(guī)定或者公序良俗的合同。2. 效力待定的合同:限制民事行為能力人依法不能獨立訂立的合同、無權代理人訂立的合同。3. 可撤銷合同:因重大誤解訂立的合同、受欺詐訂立的合同、受脅迫訂立的合同、顯失公平下訂立的合同。

15:44

15:44

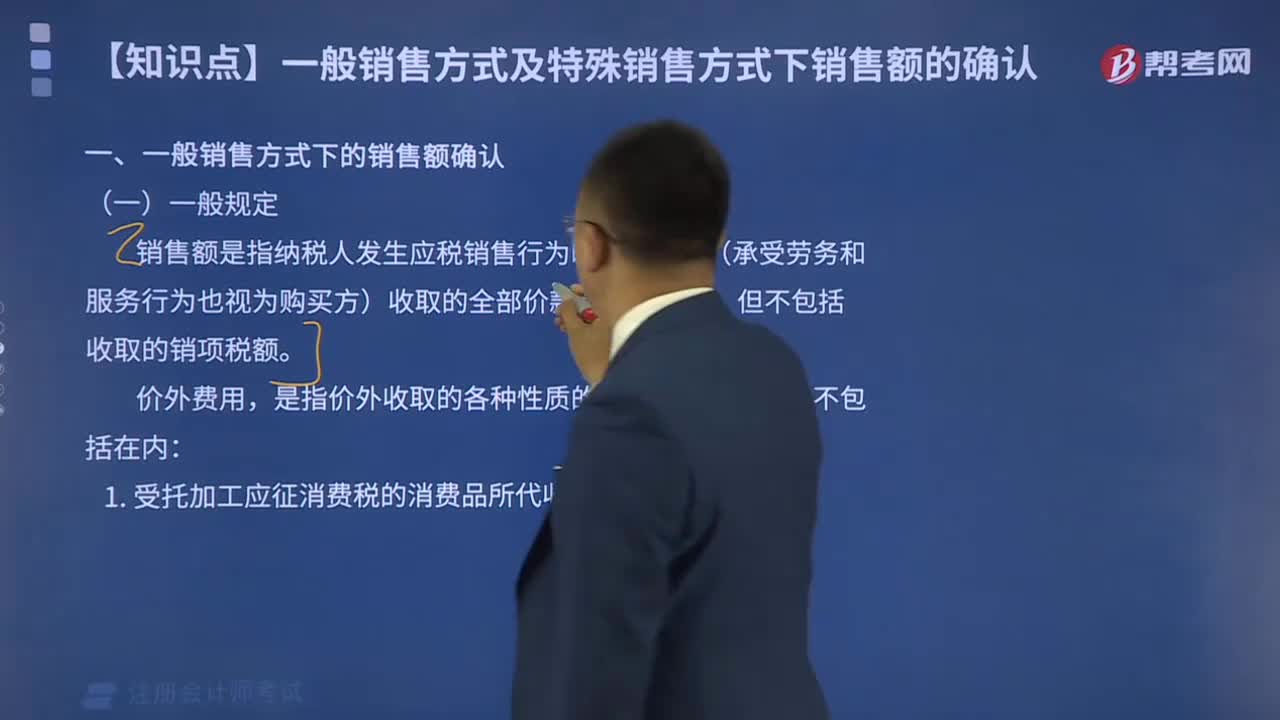

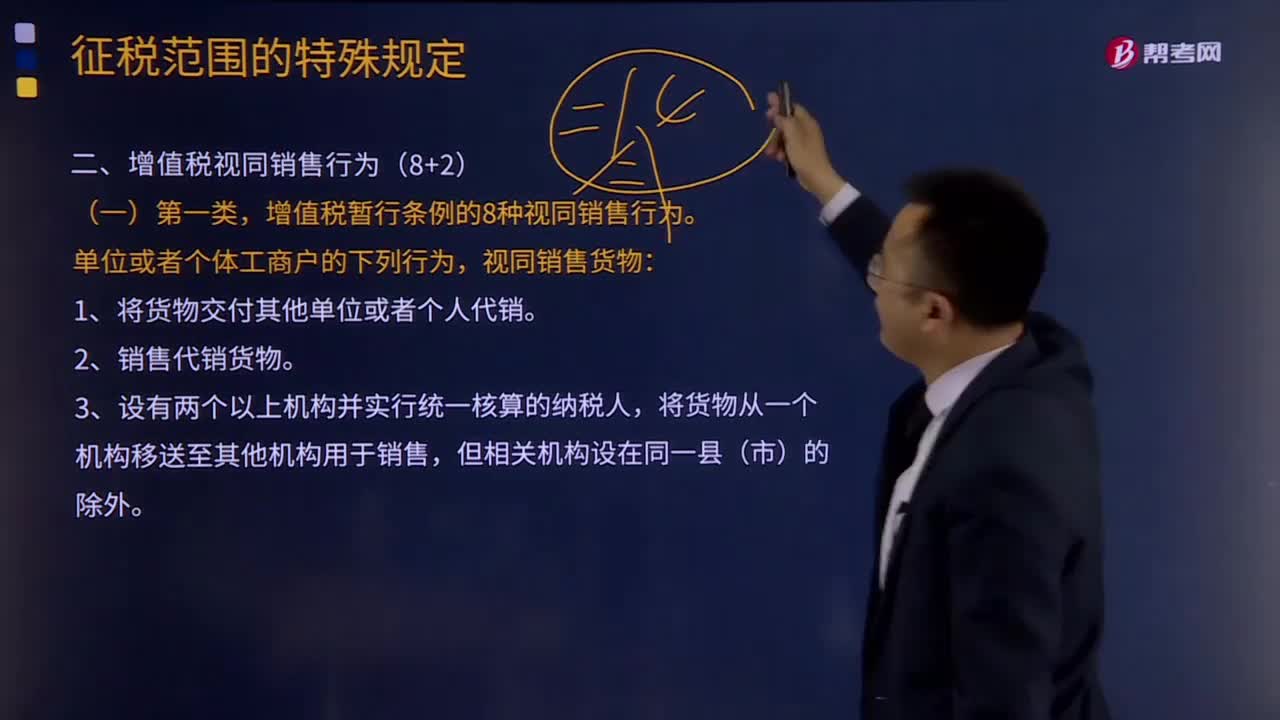

增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應稅勞務在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應由總機構統(tǒng)一繳納增值稅;如受貨機構只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應稅項目。

06:38

06:38

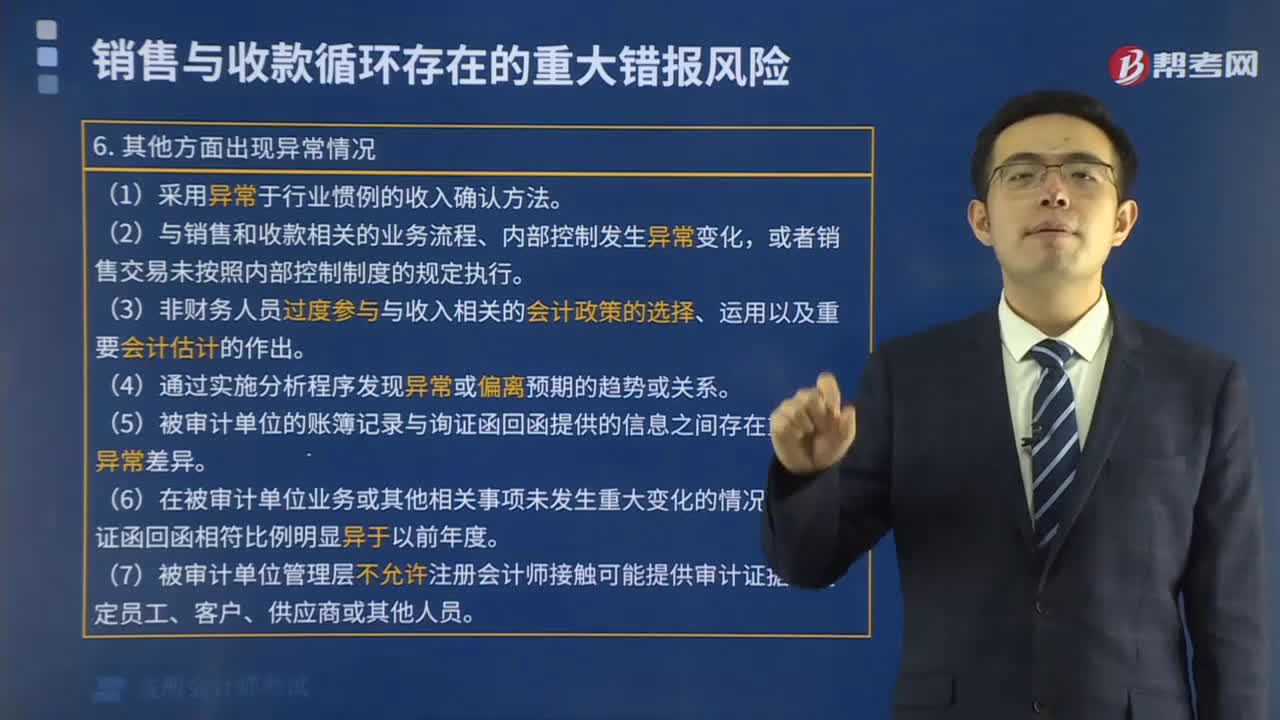

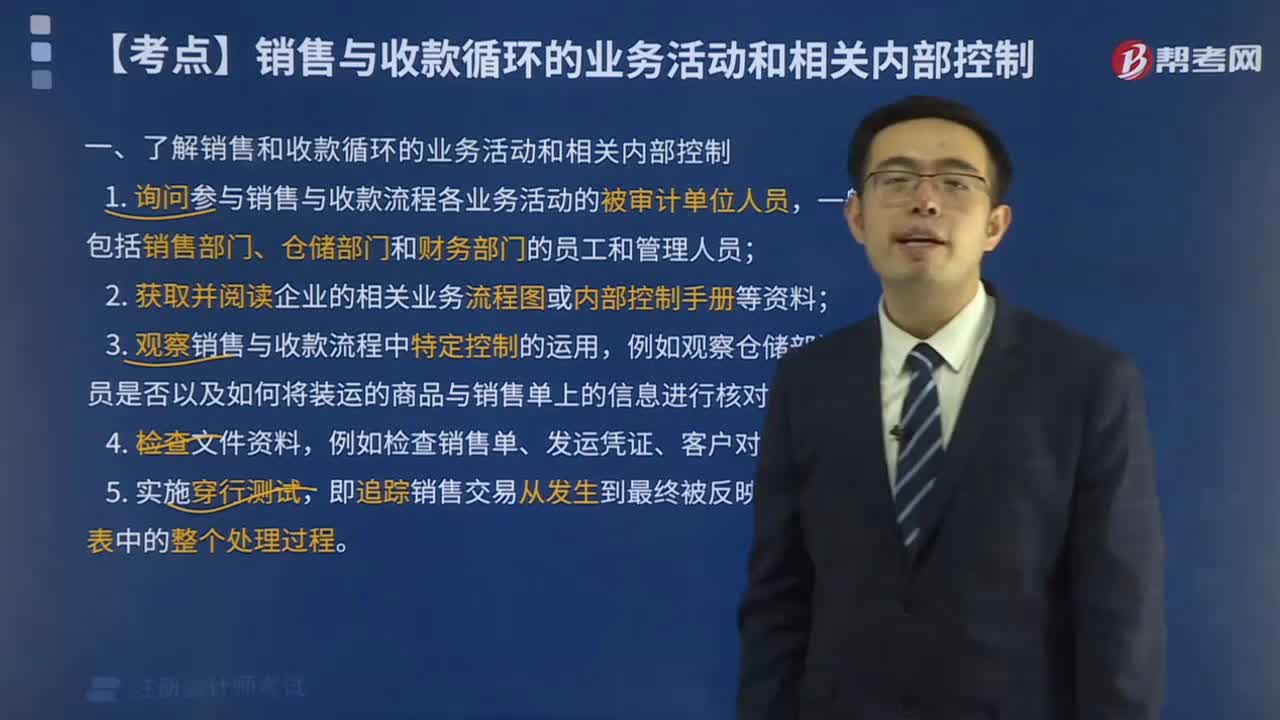

銷售與收款循環(huán)常見的業(yè)務活動有哪些?:涉及銷售和收款兩個交易類別的相關財務報表項目、主要業(yè)務活動及主要憑證和會計記錄。賒銷業(yè)務的批準是由信用管理部門根據(jù)管理層的賒銷政策在每個客戶的已授權的信用額度內(nèi)進行的,企業(yè)管理層通常要求商品倉庫只有在收到經(jīng)過批準的銷售單時才能供貨;(3)是否按已授權批準的商品價目表所列價格開具賬單。開票(銷售發(fā)票----發(fā)生、完整性、準確性認定)。③將裝運憑證上的商品總數(shù)與相對應的銷售發(fā)票上的商品總數(shù)進行比較。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日